Tamanho e Participação do Mercado de Pastilhas de Polimento Químico-Mecânico (CMP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

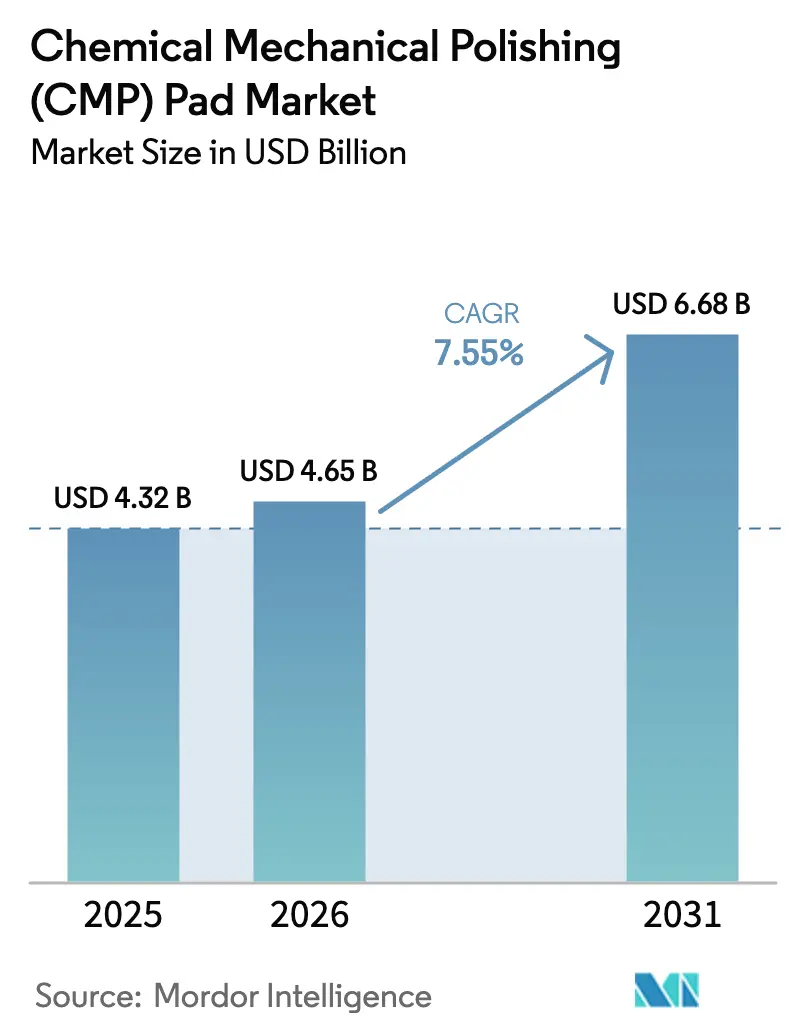

| Tamanho do Mercado (2026) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastilhas de Polimento Químico-Mecânico (CMP) por Mordor Intelligence

O tamanho do mercado de Pastilhas de Polimento Químico-Mecânico (CMP) deve crescer de USD 4,32 bilhões em 2025 para USD 4,65 bilhões em 2026 e está previsto para atingir USD 6,68 bilhões até 2031 a um CAGR de 7,55% no período 2026-2031. A rápida redução das regras de design de dispositivos lógicos, a proliferação de memória de alta largura de banda e o aumento constante nas etapas de CMP por camada de ultravioleta extremo reforçam um crescimento sustentado no consumo de pastilhas.[1]Fonte: Semiconductor Equipment & Materials International, "World Fab Forecast 2025," semi.org Os investimentos em fábricas de 300 mm, especialmente no Leste Asiático, estão antecipando inícios de wafers maiores que se traduzem diretamente em demanda incremental por área superficial de pastilhas. Regulamentações ambientais que restringem substâncias per e polifluoroalquílicas (PFAS) estão reformulando as prioridades de desenvolvimento de materiais, e a escassez de oferta de poliuretano à base de petróleo está levando os produtores a avaliar alternativas compostas. A dinâmica competitiva permanece enraizada na diferenciação de desempenho em nós abaixo de 3 nm, mas a sensibilidade ao custo persiste em processos maduros, forçando os fornecedores a segmentar os portfólios com cuidado.

Principais Conclusões do Relatório

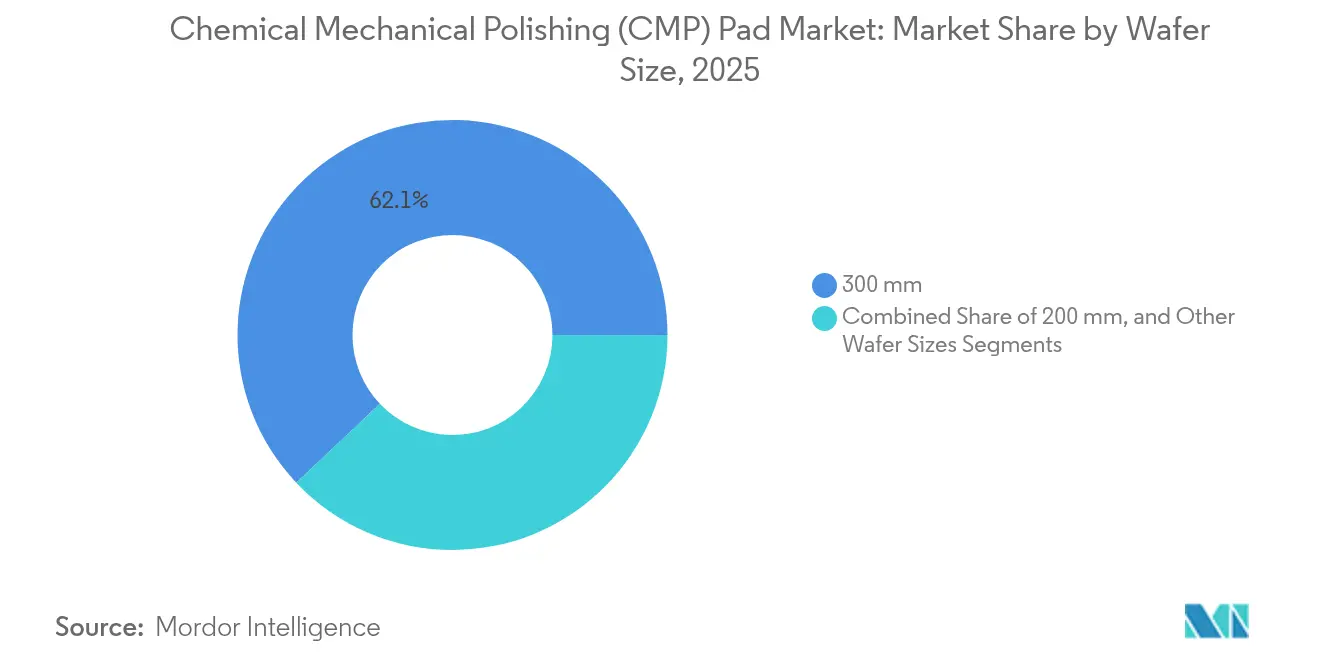

- Por tamanho de wafer, os substratos de 300 mm detinham 62,05% da participação de mercado de Pastilhas de Polimento Químico-Mecânico (CMP) em 2025, registrando uma perspectiva de CAGR de 8,55% até 2031.

- Por material de pastilha, o poliuretano termofixo representou 54,45% do tamanho do mercado de Pastilhas de Polimento Químico-Mecânico (CMP) em 2025, enquanto os compósitos poliméricos porosos devem se expandir a um CAGR de 8,25% até 2031.

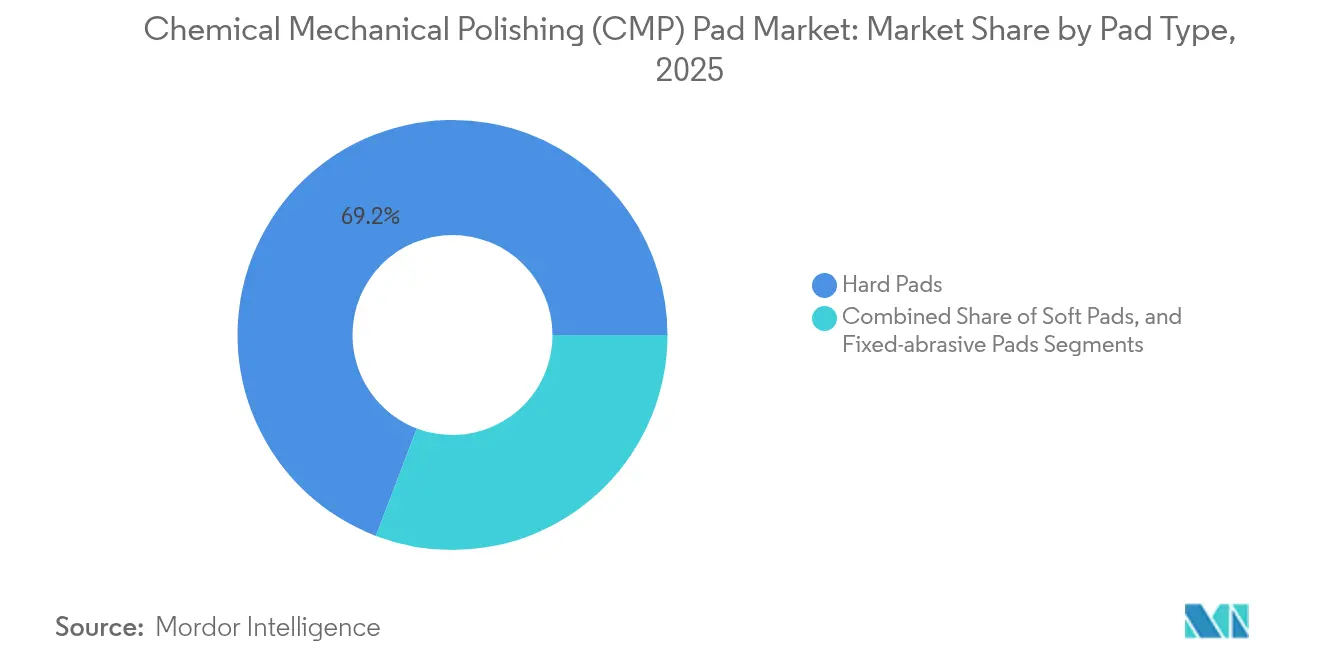

- Por tipo de pastilha, as pastilhas rígidas dominaram com 69,20% de participação na receita em 2025; as pastilhas macias estão posicionadas para o CAGR mais rápido de 9,10% até 2031.

- Por aplicação de dispositivo, a lógica capturou 35,25% do tamanho do mercado de Pastilhas de Polimento Químico-Mecânico (CMP) em 2025, enquanto as pastilhas de memória devem crescer a um CAGR de 8,65% até 2031.

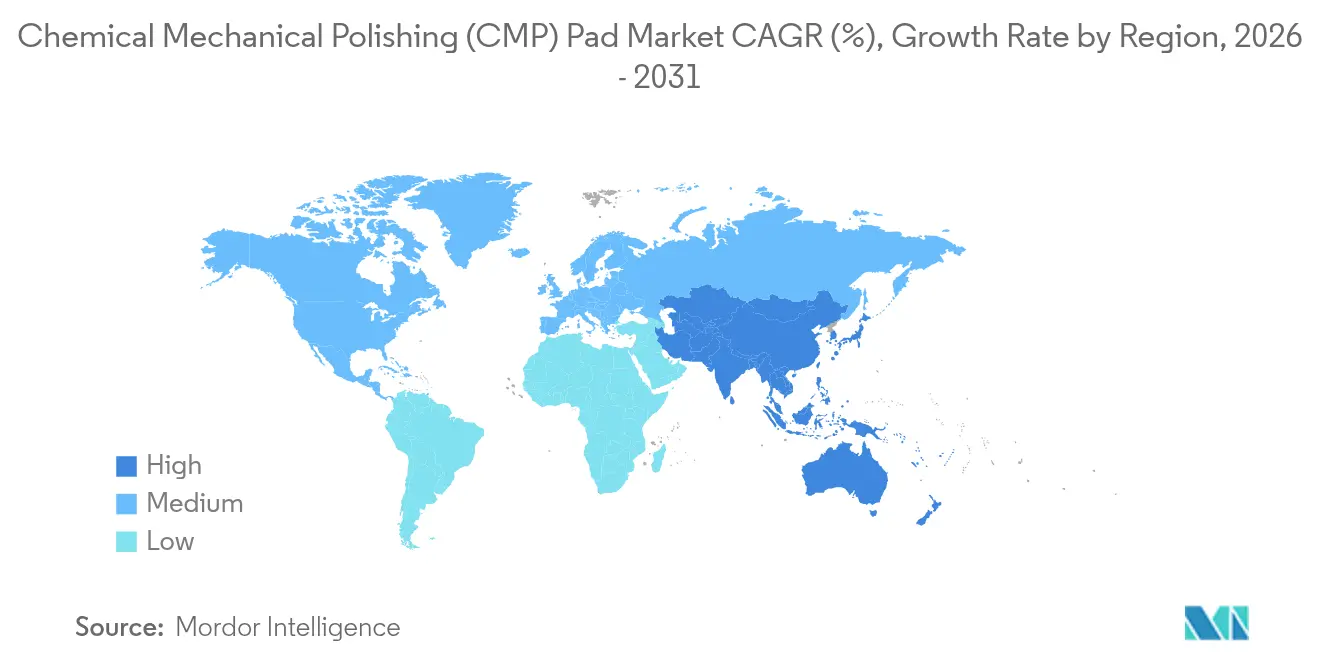

- Por geografia, a Ásia-Pacífico comandou 39,85% da receita de 2025 e está prevista para registrar um CAGR de 9,35% até 2031, o mais rápido entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pastilhas de Polimento Químico-Mecânico (CMP)

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Redução das regras de design habilitada por IA | +1.2% | Global: maior em Taiwan e Coreia | Médio prazo (2-4 anos) |

| Crescimento dos inícios de wafers em fábricas de 300 mm | +1.8% | Núcleo Ásia-Pacífico; transbordamento para as Américas | Curto prazo (≤ 2 anos) |

| Rápidas adições de capacidade de fundição lógica | +1.5% | Taiwan, Coreia; Alemanha e Arizona emergentes | Médio prazo (2-4 anos) |

| Maior número de etapas de CMP por camada de EUV | +2.1% | Fábricas de nós avançados em todo o mundo | Longo prazo (≥ 4 anos) |

| Adoção de DRAM 3D | +0.9% | Coreia e China; licença cruzada global | Médio prazo (2-4 anos) |

| Programas de reciclagem como serviço | +0.4% | América do Norte e Europa; Ásia em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução das Regras de Design Habilitada por IA

Os roteiros agressivos de lógica agora visam a produção em massa de 2 nm, adicionando até 15 passagens incrementais de CMP em comparação com os fluxos anteriores de 7 nm. Cada nó sucessivo aperta as especificações de espessura dentro do wafer, obrigando os fornecedores de pastilhas a fornecer materiais com controle de superfície em escala nanométrica. Os compósitos porosos de próxima geração combinam defeituosidade abaixo de 10 nm com taxas de remoção estáveis, um equilíbrio que o poliuretano tradicional tem dificuldade em alcançar. Os avanços paralelos em loops de controle de inteligência artificial em toda a fábrica permitem o ajuste do processo em tempo real, o que, por sua vez, eleva as expectativas de que as pastilhas mantenham o desempenho sob configurações de pressão e velocidade em constante mudança. Em conjunto, esses fatores elevam o valor estratégico das pastilhas de CMP de alta qualidade nas linhas lógicas de ponta.

Crescimento dos Inícios de Wafers em Fábricas de 300 mm

Os fabricantes de semicondutores programaram mais de uma dúzia de novas instalações de 300 mm para entrada em operação entre 2025 e 2027. Cada wafer de 300 mm apresenta aproximadamente 40% mais área superficial do que um wafer de 200 mm, mas normalmente passa por um número maior de etapas de CMP, amplificando o consumo de pastilhas por dispositivo. O maior valor do substrato também suporta materiais premium que minimizam o risco de defeitos, levando as fábricas a qualificar pastilhas de baixo risco de arranhões e longa vida útil mesmo em ambientes de nós mistos. Os fornecedores que podem garantir resposta consistente do material em pilhas de cobre, tungstênio e dielétrico de baixo k ganham vantagem competitiva dentro de mega-fábricas diversificadas.

Rápidas Adições de Capacidade de Fundição Lógica

Objetivos de resiliência geopolítica e da cadeia de suprimentos estão impulsionando a construção de lógica avançada nos Estados Unidos, na Alemanha e no Japão, complementando os clusters consolidados em Taiwan e na Coreia. Cada novo local requer infraestrutura de suporte técnico localizada, obrigando as empresas de pastilhas a ampliar sua presença de serviços enquanto preservam a uniformidade global do produto. Em 3 nm e abaixo, as arquiteturas de porta ao redor exigem faixas de conformidade mecânica inteiramente novas, acelerando a necessidade de químicas de pastilhas específicas para cada aplicação. Essa expansão distribuída abre novos pools de receita para fornecedores que conseguem navegar pelos protocolos de qualificação inter-regionais.

Maior Número de Etapas de CMP por Camada de EUV

O padrão de EUV substitui os esquemas de DUV de múltiplos padrões, mas paradoxalmente expande a contagem de CMP devido à limpeza de resíduos de fotorresiste e ao controle da interface de película protetora. As fábricas relatam até 25 passagens de CMP em uma única camada de dispositivo lógico, intensificando os requisitos de rendimento das pastilhas muito além do crescimento dos inícios de wafers. À medida que o EUV de alta abertura numérica entra em linhas piloto até 2027, a redução da profundidade de foco restringirá ainda mais os orçamentos de topografia, empurrando o desempenho das pastilhas em direção à planarização atomicamente plana. Os fornecedores capazes de alinhar os perfis de rugosidade das pastilhas à química do fotorresiste capturarão valor neste nicho de alta margem.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Ciclicidade do capital de investimento em semicondutores | -0.8% | Global; Ásia-Pacífico mais exposta | Curto prazo (≤ 2 anos) |

| Prazos crescentes de qualificação de pastilhas | -1.1% | Fábricas de nós avançados em todo o mundo | Médio prazo (2-4 anos) |

| Escassez de oferta de poliuretano à base de petróleo | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Limites ambientais sobre resíduos de lama abrasiva | -0.4% | América do Norte e Europa; adoção na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade do Capital de Investimento em Semicondutores

Os ciclos de baixa normalmente reduzem os gastos com equipamentos por 12 a 18 meses, desencadeando contrações acentuadas, mas temporárias, na demanda por consumíveis. As fábricas de nós maduros recebem então uma fatia maior de wafers, deprimindo a adoção de designs de pastilhas de próxima geração e prolongando os ciclos de vendas. Os fornecedores com portfólios amplos podem mitigar os choques realocando estoques para segmentos automotivos ou de energia, enquanto os players de nicho correm o risco de lacunas de receita.

Prazos Crescentes de Qualificação de Pastilhas

A validação em nós avançados agora abrange 12 a 18 meses porque as fábricas exigem ampla confiança estatística em múltiplas integrações e locais. O longo prazo de espera pressiona o fluxo de caixa dos fornecedores enquanto eleva as barreiras para novos entrantes, concentrando efetivamente o campo entre os players que podem subsidiar longos programas de qualificação. Os fornecedores contra-atacam engajando-se mais cedo nos kits de desenvolvimento de processos para obter co-propriedade das receitas de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Wafer: A Hegemonia dos 300 mm Sustenta o Momentum

Os substratos de 300 mm ocuparam 62,05% da receita de 2025 e continuam a ancorar as adições de capacidade. Os líderes de fundição alocam a maioria dos investimentos em novos projetos para este diâmetro, reforçando as vantagens de escala em rendimento e yield de linha. O tamanho do mercado de Pastilhas de Polimento Químico-Mecânico (CMP) atribuível às linhas de 300 mm deve aumentar à medida que os roteiros litográficos atrasam qualquer migração significativa para 450 mm além de 2030; a pista para as remessas de pastilhas de 300 mm permanece intacta.

Aplicações como o encapsulamento em escala de chip em nível de wafer agora fazem circular wafers de 300 mm por etapas de CMP pós-fabricação para nivelamento da camada de redistribuição, adicionando demanda incremental de pastilhas além das necessidades de front-end. Em contraste, as linhas de 200 mm atendem a dispositivos analógicos e de energia legados, onde os limites de desempenho das pastilhas são mais baixos e a sensibilidade ao preço é maior, amortecendo a receita mesmo durante os ciclos econômicos. Diâmetros de nicho abaixo de 150 mm persistem para semicondutores compostos, mas seu volume agregado mal afeta o mercado principal de pastilhas.

Por Material de Pastilha: Domínio do Termofixo Encontra Avanço dos Compósitos

O poliuretano termofixo mantém relevância central graças à rigidez mecânica comprovada e à compatibilidade com lama abrasiva. No entanto, as especificações de topografia abaixo de 3 nm expõem suas limitações na supressão de arranhões, catalisando uma alta de CAGR de 8,25% para compósitos poliméricos porosos. Essas matrizes engenheiradas incorporam porosidade controlada, canalizando a lama abrasiva para a interface enquanto amortece o estresse de cisalhamento, reduzindo assim os micro-arranhões.

As pastilhas termoplásticas, embora menores em valor, atendem aos mandatos de reciclabilidade e encontram tração onde as margens dos dispositivos ou os créditos ambientais compensam seu custo inicial mais elevado. A seleção de materiais é cada vez mais específica para cada aplicação: as interconexões de cobre exigem rigidez robusta, enquanto o CMP de dielétrico de baixo k favorece superfícies complacentes. Os fornecedores se diferenciam adaptando a química de enchimento e a estrutura de poros, muitas vezes co-otimizando com lamas abrasivas proprietárias para garantir desempenho holístico.

Por Tipo de Pastilha: Pastilhas Rígidas Reinam, mas Pastilhas Macias Aceleram

As pastilhas rígidas fornecem a força para o damasceno de cobre, o plugue de tungstênio e a retificação do verso em massa, rendendo uma fatia dominante de 69,20% da receita de 2025. As variantes de abrasivo fixo sem lama abrasiva, uma evolução das pastilhas rígidas, integram partículas de alumina ou céria diretamente na matriz, reduzindo os volumes químicos e limitando os resíduos de lama abrasiva. Sua adoção permanece modesta hoje, mas tende a se ampliar à medida que as fábricas buscam sustentabilidade e orçamentos de defeitos mais rígidos.

As pastilhas macias, indispensáveis para o encapsulamento avançado, crescem na esteira de esquemas de hetero-integração como chiplets e ligação híbrida wafer a wafer. Seu CAGR de 9,10% até 2031 reflete novos caminhos de demanda em vez de canibalizar os volumes de pastilhas rígidas. Os engenheiros de processo frequentemente implantam pilhas de pastilhas mistas — pastilha rígida para planarização global, seguida de uma pastilha macia para polimento final — para navegar por diversas camadas de materiais sem danos ao substrato, sublinhando a coexistência complementar desses subsegmentos.

Por Aplicação de Dispositivo: Lógica Lidera, Memória Ganha Velocidade

Os dispositivos lógicos, notadamente CPUs e aceleradores de IA, consumiram 35,25% das remessas de pastilhas em 2025, refletindo a alta intensidade de CMP nos níveis avançados de interconexão. O tamanho do mercado de Pastilhas de Polimento Químico-Mecânico (CMP) alocado para lógica deve aumentar até 2030 à medida que os transistores de nanofolha se espalham pelas fundições. As aplicações de memória — DRAM 3D e NAND de alta camada — registram o crescimento mais rápido de 8,65%, com suas arquiteturas verticais apresentando desafios únicos de CMP em escada e canal que favorecem pastilhas mais macias e de alta porosidade.

Os dispositivos analógicos e de sinal misto continuam a depender de nós de geometria maior, mas ainda precisam de CMP para metalização de back-end, garantindo estabilidade de volume de base. Pastilhas especializadas também estão emergindo para fotônica de silício e GaN de potência, embora esses permaneçam pequenos pools de lucro até que uma tração comercial mais ampla se materialize.

Análise Geográfica

A Ásia-Pacífico permanece o epicentro do mercado de Pastilhas de Polimento Químico-Mecânico (CMP), capturando 39,85% do faturamento de 2025. Múltiplas expansões de lógica e memória de 300 mm em Taiwan e na Coreia do Sul sustentam um CAGR regional de 9,35% até 2031. O impulso doméstico de memória da China adiciona volume adicional, embora os ventos contrários dos controles de exportação moderem o fluxo de equipamentos. Os subsídios estratégicos do Japão para novas linhas de EUV e sua liderança na produção de lama abrasiva para CMP fornecem ventos favoráveis adicionais.

A participação da América do Norte se beneficia dos incentivos da Lei CHIPS dos EUA que financiam instalações de nós avançados no Arizona, Ohio e Texas. Essas fábricas exigem fabricação localizada de pastilhas e logística just-in-time, criando oportunidades tanto para incumbentes quanto para startups. O perfil crescente da Europa decorre de investimentos em lógica e dispositivos de energia na Alemanha e na Itália; as rigorosas regulamentações de PFAS lá aceleram a adoção de pastilhas compostas que atendem aos padrões de ecodesign.

O restante do mundo contribui com bolsões menores, mas crescentes. O Sudeste Asiático aproveita o conhecimento em montagem para avançar para a fabricação de front-end, notadamente na Malásia e em Singapura, que favorecem centros integrados de serviços de CMP. O Oriente Médio e a África permanecem exploratórios, com fábricas propostas nos estados do Golfo ainda a anos da produção em volume.

Cenário Competitivo

A liderança de mercado repousa em um punhado de fornecedores globais que detêm portfólios de patentes com décadas de profundidade e mantêm negócios de condicionamento em linha e de lama abrasiva, permitindo-lhes entregar ecossistemas de CMP completos. A série Ikonic da DuPont exemplifica a arquitetura integrada com ganhos de desempenho em taxa de remoção, defeituosidade e vida útil da pastilha. A Entegris enfatiza linhas específicas para segmentos de NAND 3D e DRAM, enquanto a CMC Materials visa a otimização de custos em nós intermediários.[4]Fonte: Entegris Inc., "2025 Investor Presentation," entegris.com

Os desafiantes regionais na China, Taiwan e Coreia buscam ciclos de iteração rápida para fechar lacunas de desempenho, frequentemente aproveitando o preço como alavanca de entrada em nós maduros. No entanto, longos períodos de qualificação e a aversão dos clientes ao risco de yield restringem o deslocamento imediato dos incumbentes nas linhas de ponta. As tendências de integração vertical se intensificam à medida que os fornecedores de pastilhas adquirem ativos de condicionadores e lamas abrasivas para garantir receitas sinérgicas e simplificar as listas de fornecedores das fábricas.

Os filtros ambientais, sociais e de governança (ESG) tornam-se mais rigorosos, recompensando os fornecedores que podem documentar químicas livres de PFAS e modelos de economia circular. Os pilotos de reciclagem mudam a percepção de valor de uma venda única de consumível para um contrato de serviço de ciclo de vida, aumentando os custos de troca e aprofundando o bloqueio do cliente.

Líderes do Setor de Pastilhas de Polimento Químico-Mecânico (CMP)

3M Company

DuPont de Nemours Inc.

Entegris Inc.

Cabot Microelectronics (CMC Materials)

Fujibo Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TSMC iniciou a construção de uma segunda planta em Kumamoto com meta de produção em 2027 com linhas de encapsulamento avançado integradas que consumirão pastilhas de CMP de via de silício passante construídas para esse fim.

- Fevereiro de 2025: A CXMT atingiu o estado estacionário de 200.000 wafers de DRAM por mês, intensificando a demanda regional por consumíveis de planarização otimizados para memória.

- Janeiro de 2025: A Fujifilm concluiu um aumento de 30% na capacidade de sua instalação de lama abrasiva para CMP em Kumamoto, citando a demanda por semicondutores de IA na Ásia-Pacífico.

- Dezembro de 2024: A SEMI projetou 18 novas fábricas globais para iniciar obras em 2025, incluindo 15 na escala de 300 mm, reforçando a visibilidade de volume de pastilhas por vários anos.

Escopo do Relatório Global do Mercado de Pastilhas de Polimento Químico-Mecânico (CMP)

As pastilhas de CMP são parte integrante do processo de CMP (polimento químico-mecânico ou planarização) da indústria de semicondutores, que é crucial para nivelar e polir wafers de silício. Essas pastilhas, tipicamente fabricadas com espuma de poliuretano rígida e porosa, apresentam ranhuras intrincadas de alta razão de aspecto. O estudo acompanha a receita gerada pela venda de pastilhas de polimento químico-mecânico (CMP) oferecidas por diferentes players do mercado para uma gama diversificada de aplicações. As tendências de mercado são avaliadas por meio da análise dos investimentos realizados em inovação, diversificação e expansão de produtos. O estudo analisa ainda os efeitos posteriores da COVID-19 e outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de pastilhas de polimento químico-mecânico (CMP) é segmentado por tamanho de wafer (300 mm e 200 mm) e geografia (América do Norte, Europa, China, Coreia do Sul, Japão, Taiwan e Restante do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| 300 mm |

| 200 mm |

| Outros Tamanhos de Wafer |

| Poliuretano Termofixo |

| Poliuretano Termoplástico |

| Compósitos Poliméricos Porosos |

| Pastilhas Rígidas |

| Pastilhas Macias |

| Pastilhas de Abrasivo Fixo |

| Lógica | |

| Memória | DRAM |

| NAND | |

| Outras Memórias | |

| Analógico | |

| Outras Aplicações de Dispositivo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tamanho de Wafer | 300 mm | ||

| 200 mm | |||

| Outros Tamanhos de Wafer | |||

| Por Material de Pastilha | Poliuretano Termofixo | ||

| Poliuretano Termoplástico | |||

| Compósitos Poliméricos Porosos | |||

| Por Tipo de Pastilha | Pastilhas Rígidas | ||

| Pastilhas Macias | |||

| Pastilhas de Abrasivo Fixo | |||

| Por Aplicação de Dispositivo | Lógica | ||

| Memória | DRAM | ||

| NAND | |||

| Outras Memórias | |||

| Analógico | |||

| Outras Aplicações de Dispositivo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Pastilhas de Polimento Químico-Mecânico (CMP) em 2031?

Espera-se que o mercado atinja USD 6,68 bilhões até 2031 com base em um CAGR de 7,55%.

Qual categoria de tamanho de wafer impulsiona a maior demanda por pastilhas?

Os wafers de 300 mm representam 62,05% da receita de 2025 e estão previstos para permanecer o diâmetro dominante até 2031.

Qual segmento de material de pastilha está crescendo mais rapidamente?

Os compósitos poliméricos porosos estão posicionados para um CAGR de 8,25% à medida que os nós abaixo de 3 nm exigem menor defeituosidade.

Como as regulamentações ambientais influenciam o desenvolvimento de pastilhas?

As restrições de PFAS e solventes aceleram a transição para materiais livres de flúor e modelos de negócios de reciclagem de pastilhas.

Qual região oferece a maior oportunidade de crescimento para os fornecedores de pastilhas?

A Ásia-Pacífico apresenta o CAGR mais rápido de 9,35% até 2031, impulsionado por grandes expansões de lógica e memória.

Página atualizada pela última vez em: