Tamanho e Participação do Mercado de Jatos Executivos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jatos Executivos da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de jatos executivos da Ásia-Pacífico cresça de USD 3,34 bilhões em 2025 para USD 3,50 bilhões em 2026, com previsão de atingir USD 4,45 bilhões até 2031 a um CAGR de 4,88% no período 2026-2031. A demanda está se consolidando em torno da economia de tempo corporativo, da contínua adoção de charter e de melhorias incrementais na capacidade regional de FBO e MRO. Os operadores estão alinhando as frotas a missões regionais mais curtas, enquanto a capacidade de cabine ampla permanece essencial para a conectividade intercontinental. Os elevados pedidos em carteira dos fabricantes de equipamentos originais e a dinâmica de oferta para os modelos de aeronaves levam a menores custos operacionais e maior confiabilidade. As restrições estruturais na disponibilidade de pilotos e no acesso a aeroportos continuam a influenciar o planejamento de rotas e a utilização de ativos, o que, por sua vez, afeta os modelos de precificação e serviço em todo o mercado de jatos executivos da Ásia-Pacífico.

Principais Conclusões do Relatório

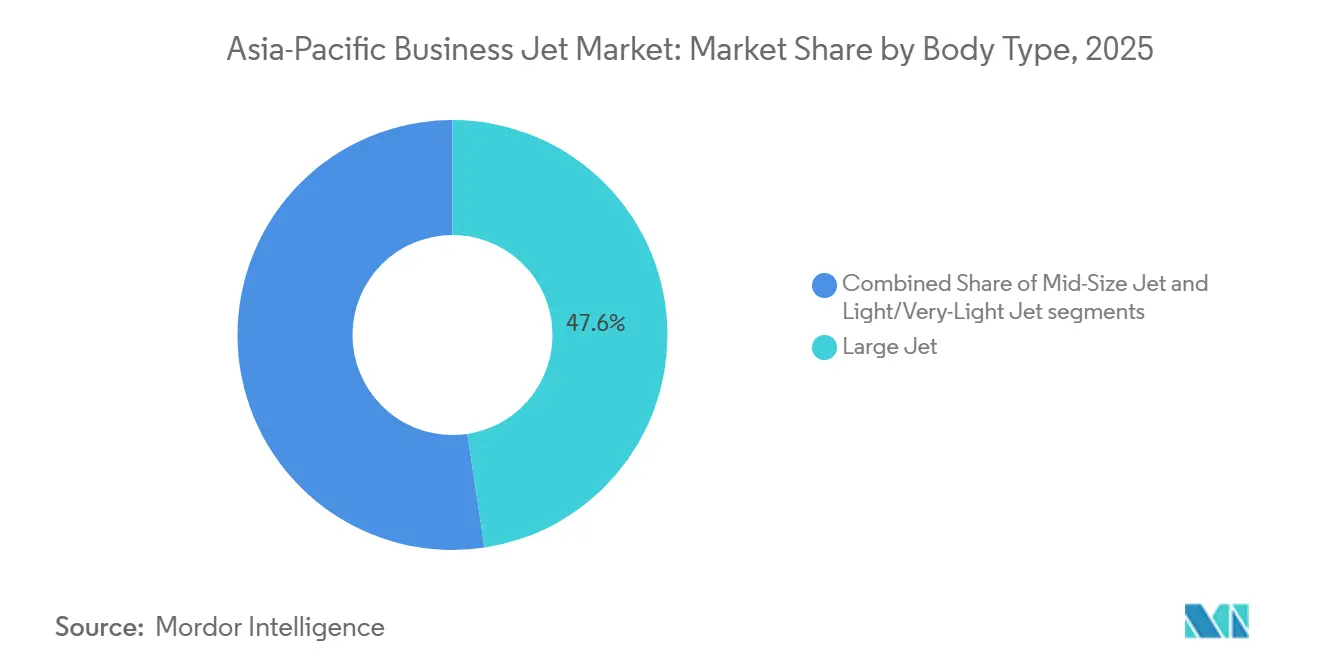

- Por tipo de fuselagem, os jatos de grande porte lideraram com 47,62% de participação na receita em 2025, enquanto os jatos leves e muito leves têm projeção de expansão a um CAGR de 6,12% até 2031.

- Por usuário final, empresas e entidades corporativas detinham 50,31% de participação de mercado em 2025, e os operadores de charter e táxi aéreo têm previsão de registrar um CAGR de 6,35% até 2031.

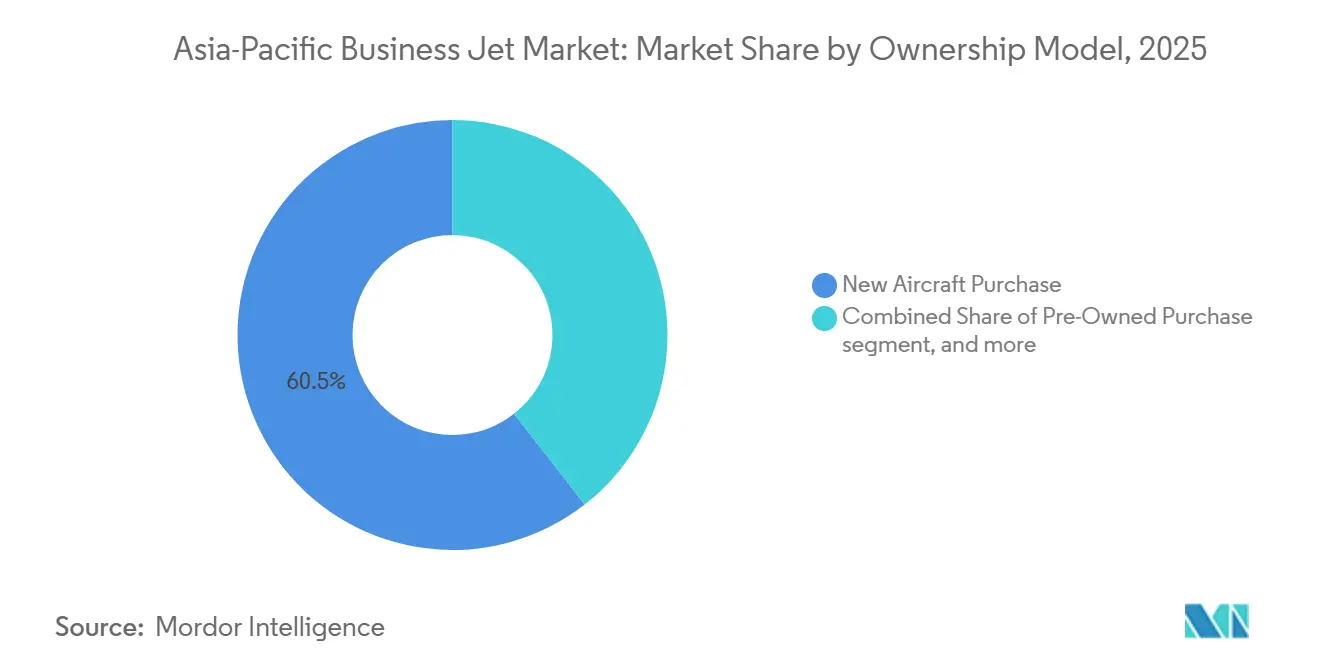

- Por modelo de propriedade, as compras de aeronaves novas representaram 60,54% das transações de 2025, enquanto os cartões de jato e programas de associação devem crescer a um CAGR de 8,37% até 2031.

- Por geografia, a China representou 33,67% em 2025, enquanto a Índia tem projeção de expansão a um CAGR de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Jatos Executivos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto | |

|---|---|---|---|---|

| Crescimento de indivíduos de alto patrimônio líquido e riqueza corporativa na Ásia-Pacífico | +1.8% | Global, com concentração na China, Índia e Singapura | Médio prazo (2 a 4 anos) | |

| Aumento pós-COVID na demanda por charter ponto a ponto | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) | |

| Expansão da infraestrutura de FBO e MRO | +0.9% | Singapura, Malásia, Índia, China | Longo prazo (≥ 4 anos) | |

| Programas de modernização de frota de operadores de charter | +0.7% | Índia, Austrália, Sudeste Asiático | Médio prazo (2 a 4 anos) | |

| Liberalização de slots noturnos em aeroportos secundários (ASEAN) | +0.4% | Tailândia, Vietnã, Indonésia, Malásia | Curto prazo (≤ 2 anos) | |

| Viagens executivas transfronteiriças urgentes relacionadas ao comércio eletrônico | +0.3% | China, Sudeste Asiático, Austrália | Longo prazo (≥ 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Crescimento de Indivíduos de Alto Patrimônio Líquido e Riqueza Corporativa na Ásia-Pacífico

Os padrões de viagem corporativa e de clientes privados em toda a região estão cada vez mais ancorados na economia de tempo e no controle de agenda. Uma pesquisa com organizações asiáticas revelou que 63% dos executivos corporativos utilizam a aviação executiva para viagens de trabalho, percentual que sobe para 69% entre fundos de private equity, hedge funds e family offices.[1]Airbus Corporate Jets, "Uso de Aviação Executiva por Organizações Asiáticas," Sala de Imprensa da Airbus Corporate Jets, acj.airbus.com Os usuários citaram economias de tempo de 2 a 3 horas por viagem em comparação com o transporte aéreo comercial, reforçando o argumento de produtividade para a expansão da frota e o uso de charters. Essas mudanças comportamentais estão alinhadas com o crescimento projetado do mercado de jatos executivos da Ásia-Pacífico, à medida que mais usuários corporativos incorporam o acesso ponto a ponto em seus itinerários de rotina. À medida que o capital privado e os tesouros corporativos priorizam a confiabilidade, os departamentos de voo e os provedores de charter evoluem dos ciclos de gastos discricionários para soluções integradas. O resultado é uma base de demanda mais resiliente que sustenta a utilização e a renovação em todo o mercado de jatos executivos da Ásia-Pacífico.

Aumento Pós-COVID na Demanda por Charter Ponto a Ponto

A demanda por charter passou da recuperação para a estruturação, com operadores projetando redes para missões regionais curtas que contornam os hubs das companhias aéreas. Os aeroportos Changi e Seletar de Singapura registraram partidas de jatos executivos quase 28% superiores em 2023 em comparação com 2019, o que sinaliza uma mudança duradoura em direção ao transporte privado para viagens urgentes em corredores congestionados.[2]Universal Aviation, "Aeroportos de Singapura: Guia de Destino de Aviação Executiva 2025," Universal Aviation, universalaviation.aero Os programas digitais também estão adicionando flexibilidade, com crescimento de associações na Ásia e maiores volumes de transações em marketplaces baseados em aplicativos que conectam viajantes a frotas distribuídas globalmente. Em conjunto, essas mudanças elevaram a utilidade prática dos voos sob demanda para equipes corporativas que valorizam a previsibilidade em detrimento dos horários publicados pelas companhias aéreas. Essa mudança comportamental sustenta uma tendência mais ampla de aumento da utilização no mercado de jatos executivos da Ásia-Pacífico, à medida que a densidade da rede se expande entre pares de cidades secundárias.

Expansão da Infraestrutura de FBO e MRO

A infraestrutura de serviços está se expandindo para acompanhar o crescimento da frota e para localizar a manutenção que anteriormente exigia longas viagens de translado. O mercado de serviços de aviação da região tem previsão de atingir USD 138,7 bilhões até 2044, sustentado por uma expansão anual sustentada de 5,2%, reforçando a viabilidade de novos investimentos em instalações e mão de obra.[3]Airbus, "Airbus Prevê que o Mercado de Serviços de Aviação da Ásia-Pacífico Alcance US$ 138,7 Bilhões até 2044," Sala de Imprensa da Airbus, airbus.com Os principais hubs estão ampliando sua capacidade, incluindo o maior centro de aviação executiva da Ásia-Pacífico no Aeroporto Internacional de Pequim Daxing e um novo terminal de classe mundial no Centro de Aviação Executiva de Hong Kong, este último apoiado por um programa de capital de HKD 500 milhões (USD 64 milhões). Os fabricantes de equipamentos originais e os fornecedores de motores também estão expandindo os recursos regionais de reparo e revisão para reduzir o tempo de inatividade e diminuir as despesas logísticas com peças e revisões pesadas. Esses projetos comprimem os intervalos de aeronaves fora de serviço e permitem que os operadores maximizem a utilização de frotas menores. Cumulativamente, a expansão da infraestrutura reduz o custo total de propriedade e sustenta uma absorção mais estável de aeronaves novas e usadas em todo o mercado de jatos executivos da Ásia-Pacífico.

Programas de Modernização de Frota de Operadores de Charter

As frotas de charter estão sendo renovadas com plataformas que oferecem menores custos por hora e maior flexibilidade de missão. As aeronaves leves e super-médias de nova geração adicionam desempenho, alcance e recursos de cabine que aumentam a utilização e melhoram a experiência do cliente, mantendo os custos variáveis sob controle.[4]Textron Aviation, "O Futuro do Voo Chegou com a Apresentação da Nova Geração de Jatos Executivos Cessna Citation," Mídia da Textron Aviation, txtav.com Os roteiros dos fabricantes de equipamentos originais destacam benefícios incrementais de consumo de combustível e manutenção, bem como conectividade aprimorada e redução da carga de trabalho dos pilotos, o que sustenta agendas mais confiáveis. As novas entregas e atualizações também permitem que os operadores diversifiquem as combinações de missões entre perfis domésticos e transcontinentais sem supercapitalizar em tipos de ultralongo alcance. Esse ciclo de modernização fortalece o posicionamento competitivo à medida que a demanda por soluções de disponibilidade garantida cresce no mercado de jatos executivos da Ásia-Pacífico. Também se alinha com as estratégias emergentes de treinamento e pessoal que favorecem frotas com aviônica comum e suporte integrado.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de aquisição e operação mais volatilidade cambial | -0.9% | Mercados emergentes da Ásia-Pacífico (Índia, Indonésia, Malásia) | Médio prazo (2 a 4 anos) |

| Gargalo de escassez de pilotos na Ásia-Pacífico | -0.6% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 |

| Impostos de importação e impostos sobre artigos de luxo em mercados emergentes da Ásia-Pacífico | -0.5% | Índia, Indonésia, Malásia, Tailândia, Filipinas | Médio prazo (2 a 4 anos) |

| Oposição ambiental e possíveis restrições de slots | -0.3% | Austrália, Japão, Singapura, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Operação mais Volatilidade Cambial

Os custos de compra e ciclo de vida das aeronaves são denominados principalmente em USD, enquanto as receitas de muitos operadores são acumuladas em moedas locais, o que eleva a exposição financeira durante a aquisição e as operações. Os seguros, peças de reposição e programas de manutenção também estão vinculados a referências em USD, o que limita a capacidade de localizar custos e torna o planejamento sensível às oscilações cambiais. Medidas fiscais, como impostos de importação e impostos sobre artigos de luxo em determinados mercados, acrescentam-se aos preços de entrega, o que pode desencorajar a propriedade no balanço patrimonial entre empresas de médio porte. Essas dinâmicas sustentaram o surgimento de modelos de acesso com ativos leves que transferem o capital e o risco residual para os operadores. Elas também incentivam a aquisição de aeronaves usadas, onde o preço mais baixo pode compensar os maiores custos de manutenção mais adiante na vida útil do ativo. Em conjunto, esses ventos contrários moderam o ritmo de absorção de aeronaves novas em partes do mercado de jatos executivos da Ásia-Pacífico.

Gargalo de Escassez de Pilotos na Ásia-Pacífico

As restrições de mão de obra são estruturais e permanecem como uma das barreiras mais persistentes para maior utilização e crescimento. Estima-se que a região precisará de cerca de 3.000 novos pilotos nos próximos 10 anos, o que supera o atual pipeline de treinamento e pressiona para cima os pacotes de remuneração, à medida que companhias aéreas e empresas competem pelo mesmo pool de talentos. A disponibilidade de técnicos também é limitada, o que aumenta a complexidade do agendamento de manutenção e prolonga os tempos de retorno para algumas revisões. As parcerias de treinamento regionais e internacionais estão expandindo a capacidade e introduzindo currículos modernos, incluindo percursos de tripulação múltipla projetados para acelerar o tempo até a linha. Apesar desses esforços, a maioria das previsões indica que o equilíbrio entre oferta e demanda levará vários anos para se normalizar, mantendo a disponibilidade de tripulação como uma restrição vinculante na implantação de frotas. Os operadores que combinam modernização com investimentos em treinamento estão mais bem posicionados para proteger os cronogramas e os níveis de serviço ao cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fuselagem: Jatos de Grande Porte Dominam a Conectividade de Longo Alcance

Os jatos de grande porte representaram 47,62% em 2025, refletindo as necessidades sustentadas de missões intercontinentais entre corporações e proprietários de altíssimo patrimônio líquido no mercado de jatos executivos da Ásia-Pacífico. Os roteiros de plataformas continuam a reforçar este segmento com avanços em cabine, alcance e conectividade que mantêm as viagens de longo curso produtivas para equipes executivas. A economia de compra e tripulação favorece uma abordagem diversificada em mercados onde as missões domésticas e regionais curtas predominam.

Os jatos leves e muito leves têm projeção de crescimento mais rápido, a um CAGR de 6,12% até 2031, sustentados por distâncias de etapa mais curtas e pela necessidade de acessar aeroportos secundários com janelas operacionais mais restritas. A aviônica de nova geração e os sistemas de cabine também ajudam a reduzir a carga de trabalho da tripulação, o que é uma vantagem prática em um mercado de trabalho restrito. O setor de jatos executivos da Ásia-Pacífico está, portanto, equilibrando a capacidade no topo do alcance com implantações de maior frequência em trechos mais curtos. Os ciclos de renovação nas categorias leve e super-médio adicionam benefícios de margem provenientes do menor consumo de combustível e de eventos de manutenção simplificados. À medida que os operadores harmonizam as frotas em torno dessas missões, a confiabilidade e o acesso melhoram nas rotas de alta densidade entre pares de cidades secundárias.

O perfil de adoção nas categorias leve e super-médio reflete um impulso consistente por melhores economias sem sacrificar o conforto ou a conectividade. As atualizações incrementais nos portfólios dos fabricantes de equipamentos originais sustentam esses objetivos ao reduzir os custos operacionais diretos e oferecer cabines modernas que atendem às expectativas dos clientes. Para o charter, a capacidade de dimensionar a aeronave ao comprimento da missão melhora a precificação e expande a base de clientes endereçável. Para os departamentos de voo corporativo, a flexibilidade em viagens internas e regionais reduz a dependência dos horários das companhias aéreas e melhora o controle de agenda. Essas dinâmicas sustentam a perspectiva de crescimento mais rápido para jatos leves e muito leves no mercado de jatos executivos da Ásia-Pacífico. Ao mesmo tempo, a capacidade de cabine ampla permanece essencial para missões transcontinentais e transpacíficas. O setor de jatos executivos da Ásia-Pacífico continuará a otimizar as combinações à medida que os operadores substituem fuselagens mais antigas e aproveitam os recursos mais recentes das plataformas.

Por Usuário Final: Entidades Corporativas Impulsionam a Base do Mercado

Empresas e entidades corporativas detinham 50,31% em 2025, sublinhando o papel da aviação privada como ferramenta de produtividade urgente no mercado de jatos executivos da Ásia-Pacífico. Os gerentes de viagens e diretores financeiros dão grande importância ao controle de agenda para itinerários transfronteiriços e de múltiplas cidades que podem ser comprimidos em um único dia operacional. As renovações de plataformas também oferecem conectividade a bordo superior e ergonomia de cabine aprimorada, aumentando a produtividade durante o voo e apoiando discussões confidenciais em rota. Em paralelo, os modelos de charter e associação estão se tornando mainstream para empresas que preferem evitar o bloqueio de capital e o risco de valor residual. À medida que os operadores ampliam o acesso digital e a cobertura de rotas, a conversão de charter avulso para programas com disponibilidade garantida torna-se mais fácil. Essas escolhas elevam a utilização nas rotas principais e melhoram a economia do planejamento de rede para os operadores.

Os operadores de charter e táxi aéreo têm projeção de crescimento a um CAGR de 6,35% até 2031, o que indica uma migração constante em direção a soluções de acesso com ativos leves. Os marketplaces digitais que unem a oferta global com a demanda sob demanda são os principais habilitadores dessa transição. Para os clientes, a precificação transparente e as janelas de serviço confiáveis aumentam a confiança e simplificam as aprovações internas para viagens frequentes. Para os operadores, a demanda agregada melhora a gestão de rendimento e sustenta o investimento em aeronaves mais novas que reduzem os custos por hora. O setor de jatos executivos da Ásia-Pacífico está, portanto, vendo um reequilíbrio em direção ao acesso baseado em programas, reforçado por políticas de viagens corporativas que favorecem a flexibilidade e a previsibilidade de custos. À medida que esses modelos amadurecem, a camada de serviços continuará a absorver uma parcela maior da atividade em relação à propriedade direta em vários mercados.

Por Modelo de Propriedade: Modelos de Compra Tradicionais Enfrentam Concorrência de Serviços

As compras de aeronaves novas representaram 60,54% das transações de 2025, sustentadas por atualizações corporativas e compradores privados que optam por tipos modernos com menores custos de ciclo de vida no mercado de jatos executivos da Ásia-Pacífico. Os compradores valorizam os ganhos de eficiência provenientes de aviônica aprimorada, melhor conectividade e design de cabine, que juntos sustentam maior utilização em missões domésticas e internacionais. As redes de suporte aprimoradas dos fabricantes de equipamentos originais na região também fortalecem o argumento para novas entregas onde o acesso a serviços afeta o tempo de atividade. Ao mesmo tempo, os tomadores de decisão corporativos estão comparando a intensidade de capital e os custos de financiamento com a previsibilidade do acesso a programas. Isso está motivando uma inclinação gradual em direção a soluções que garantem disponibilidade sem complexas sobrecargas de propriedade. As aeronaves usadas permanecem importantes onde os pontos de preço e a adequação à missão se alinham, particularmente quando os operadores podem incluir cobertura de manutenção.

Os cartões de jato e programas de associação devem se expandir a um CAGR de 8,37% até 2031, a taxa mais rápida entre os modelos de propriedade, refletindo uma mudança estrutural em direção ao risco gerenciado pelo operador e ao acesso flexível. As plataformas digitais facilitam esse caminho ao consolidar a disponibilidade de aeronaves em frotas e geografias em uma única experiência do cliente. As equipes de viagens corporativas podem então padronizar os processos internos em um modelo de acesso previsível que ainda escala com a intensidade das viagens. À medida que a transparência de preços melhora, as compensações entre a propriedade direta e os programas tornam-se mais claras, levando mais voos para essas ofertas. O mercado de jatos executivos da Ásia-Pacífico tem projeção de crescimento, impulsionado pelo acesso baseado em programas, à medida que as soluções de associação oferecem níveis de serviço consistentes durante os picos sazonais. Com os portfólios dos fabricantes de equipamentos originais adicionando recursos que melhoram a confiabilidade de despacho, a experiência total do cliente em voos de programa continua a se fortalecer.

Análise Geográfica

A China detinha 33,67% em 2025, sublinhando a escala do capital privado e da demanda empresarial no mercado de jatos executivos da Ásia-Pacífico. A infraestrutura de serviços está se expandindo com grandes novos centros capazes de lidar com mais movimentos de aeronaves e fornecer manutenção no local para reduzir o tempo de inatividade. As melhorias nos terminais aeroportuários também melhoram o fluxo de passageiros e sustentam maior capacidade de processamento para janelas de eventos de pico. O ambiente operacional permanece sensível à política macroeconômica e às restrições de capacidade nos principais hubs, o que mantém os operadores focados na confiabilidade e na disponibilidade de tripulação. As redes de serviço dos fabricantes de equipamentos originais estão se expandindo no país e em hubs próximos para manter a disponibilidade de peças e reduzir os tempos de ciclo em eventos não programados. Essas mudanças fortalecem a base para a utilização à medida que a densidade da rede aumenta.

A Índia tem previsão de crescimento a um CAGR de 7,18% até 2031, auxiliada pela intensidade das viagens corporativas e por melhorias graduais na infraestrutura de serviços. As parcerias de treinamento e a capacidade de simuladores na região mais ampla também estão se expandindo, apoiando os pipelines de tripulação para operadores que atendem rotas indianas. Embora as restrições de slots aeroportuários e operações noturnas persistam nas principais metrópoles, as soluções baseadas em programas estão ajudando as empresas a adequar as necessidades de viagem às janelas de disponibilidade. Os investimentos de fabricantes de equipamentos originais e operadores em instalações e desenvolvimento de mão de obra no Sul e Sudeste Asiático sustentarão a capacidade de manutenção acessível a partir da Índia. Esses elementos sustentam a perspectiva de crescimento da utilização, particularmente para viagens internas curtas e rotas regionais que conectam hubs de negócios. O tamanho do mercado de jatos executivos da Ásia-Pacífico implicado nesse crescimento deve aumentar à medida que as associações se expandem e a cobertura melhora.

O Sudeste Asiático e os mercados desenvolvidos do Pacífico adicionam forças complementares que reforçam a resiliência da rede regional. Os hubs Changi e Seletar de Singapura registraram atividade de voos em 2023 superando os volumes pré-pandemia por uma ampla margem, embora o estacionamento restrito e os toques de recolher noturnos continuem a afetar o agendamento. A Malásia e outros países do Sudeste Asiático estão recebendo investimentos de fabricantes de equipamentos originais e fornecedores de motores que impulsionam o acesso a MRO para operadores regionais. A Austrália permanece um contribuinte estável com movimentos de evacuação médica de longo alcance e corporativos, enquanto as iniciativas de programas e o crescimento das viagens corporativas no Japão reformulam os padrões de demanda. Nesses mercados, os operadores estão alinhando os tipos de aeronaves e o acesso a programas às necessidades de viajantes frequentes que valorizam o controle de agenda. À medida que os programas de infraestrutura e mão de obra se expandem, essas rotas sustentarão maior utilização e maior confiabilidade de serviço em todo o mercado de jatos executivos da Ásia-Pacífico.

Cenário Competitivo

A concorrência centra-se na adequação do portfólio, no suporte regional e na capacidade de oferecer serviços previsíveis por meio de programas e frotas gerenciadas. Os fabricantes de equipamentos originais estão renovando os modelos leves e super-médios com melhores economias e recursos alinhados às missões regionais de alta frequência. As atualizações de ultralongo alcance também continuam a elevar a experiência para viagens intercontinentais, onde a capacidade de voo sem escalas e a produtividade da cabine são mais importantes. Os operadores e provedores de programas estão aprofundando os canais digitais que combinam viagens com a capacidade disponível nas regiões. Esses movimentos melhoram a gestão de rendimento para os provedores e a conveniência para os clientes que precisam de acesso garantido. À medida que a idade da frota diminui por meio de substituições e atualizações, a confiabilidade de despacho e o planejamento de manutenção melhoram em toda a rede principal.

Os provedores de programas e associações estão se expandindo na Ásia à medida que os usuários corporativos padronizam o acesso flexível em vez da propriedade direta. Os volumes de transações em marketplaces baseados em aplicativos estão aumentando, e o crescimento de associações está se espalhando dos primeiros hubs para mercados adjacentes. Essa onda ganha força da interação entre reservas digitais, disponibilidade garantida e redes de serviço regionais aprimoradas. As expansões de MRO lideradas por fabricantes de equipamentos originais e independentes sustentam a confiabilidade ao reduzir os tempos de translado e os atrasos de peças. No mercado de jatos executivos da Ásia-Pacífico, esses elementos juntos estão redefinindo como a capacidade é obtida e como os clientes se envolvem com o transporte privado para necessidades de viagem de rotina. Os operadores que integram a modernização da frota com os pipelines de treinamento estão construindo modelos de serviço mais resilientes para a próxima década.

Os compromissos regionais dos fabricantes de equipamentos originais e parceiros reforçam a confiança de longo prazo na demanda da Ásia-Pacífico. A abertura de novos escritórios, expansões de instalações e parcerias estratégicas estabelecem pontos de presença locais para vendas, suporte e treinamento. Lançamentos selecionados de programas se vinculam a esses investimentos e ampliam o acesso para clientes que precisam de capacidade transpacífica confiável. As introduções e atualizações de produtos focam em operações mais seguras, melhores experiências de cabine e cargas de trabalho otimizadas no cockpit que melhoram tanto a utilização quanto o conforto. Essas iniciativas alinham as ofertas comerciais com os requisitos em evolução dos gerentes de viagens corporativas e clientes privados no mercado de jatos executivos da Ásia-Pacífico. À medida que as parcerias amadurecem, o ecossistema adicionará capacidade e resiliência em toda a cadeia de valor.

Líderes do Setor de Jatos Executivos da Ásia-Pacífico

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Embraer S.A.

Dassault Aviation S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Sojitz Corporation encomendou duas aeronaves: o Global 6500 de alto desempenho e o emblemático Bombardier Global 8000, com previsão de entrada em serviço. Essas aeronaves recém-adquiridas serão fundamentais para a Sojitz ao lançar o Programa de Jato Compartilhado, marcando a primeira iniciativa de propriedade compartilhada do Japão para jatos executivos de grande porte e ultralongo alcance, bem adequados para voos transpacíficos. As aeronaves do programa contam com interiores personalizados, meticulosamente elaborados para incorporar a visão distinta e os altos padrões da empresa.

- Janeiro de 2024: O Grupo Adani encomendou seis aeronaves Pilatus PC-24 para aumentar a eficiência do transporte de seus executivos. Com essa aquisição, a frota de jatos executivos do Grupo Adani se expandirá para 12 aeronaves. Esse movimento estratégico ressalta o compromisso da empresa em garantir transporte eficiente para seus principais executivos e colaboradores nas aeronaves. A Karnavati Aviation, a divisão de aviação do conglomerado de Gautam Adani que supervisiona todos os jatos executivos, liderou a aquisição dessas novas aeronaves.

Escopo do Relatório do Mercado de Jatos Executivos da Ásia-Pacífico

O mercado de jatos executivos da Ásia-Pacífico inclui a fabricação, montagem, entrega e serviços de suporte relacionados para novos jatos executivos fornecidos por fabricantes de equipamentos originais a clientes na região. Este estudo foca nas vendas primárias de aeronaves e nas entregas diretas de fábrica, cobrindo a produção básica de aeronaves, a conclusão de cabines no nível do fabricante de equipamentos originais, a aviônica integrada e a instalação de sistemas.

O mercado é segmentado com base no tipo de fuselagem, usuário final, modelo de propriedade e país. Por tipo de fuselagem, o mercado é dividido em jatos de grande porte, jatos de médio porte e jatos leves/muito leves. Por usuário final, inclui proprietários individuais, empresas e entidades corporativas, operadores de charter/táxi aéreo, instituições de treinamento e acadêmicas e operadores governamentais e de missões especiais. Por modelo de propriedade, a segmentação abrange compras de aeronaves novas, acordos de vendas de frota, programas de propriedade fracionada por meio de entidades afiliadas a fabricantes de equipamentos originais e aquisição de frota respaldada por cartão de jato/associação, na qual as aeronaves são adquiridas diretamente dos fabricantes. O relatório também abrange os tamanhos de mercado e previsões para o mercado de jatos executivos da Ásia-Pacífico em 10 países da região. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Jato de Grande Porte |

| Jato de Médio Porte |

| Jato Leve/Muito Leve |

| Proprietários Individuais |

| Empresas e Entidades Corporativas |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Compra de Aeronave Nova |

| Compra de Aeronave Usada |

| Propriedade Fracionada |

| Cartões de Jato/Associação |

| China |

| Japão |

| Índia |

| Singapura |

| Austrália |

| Malásia |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Filipinas |

| Restante da Ásia-Pacífico |

| Por Tipo de Fuselagem | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Por Usuário Final | Proprietários Individuais |

| Empresas e Entidades Corporativas | |

| Operadores de Charter/Táxi Aéreo | |

| Instituições de Treinamento e Acadêmicas | |

| Operadores Governamentais e de Missões Especiais | |

| Por Modelo de Propriedade | Compra de Aeronave Nova |

| Compra de Aeronave Usada | |

| Propriedade Fracionada | |

| Cartões de Jato/Associação | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Singapura | |

| Austrália | |

| Malásia | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Filipinas | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos Executivos, que são jatos privados projetados para transportar pequenos grupos de pessoas e utilizados para diversas funções, estão incluídos neste estudo.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e faixas de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade | Um Certificado de Aeronavegabilidade é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (FEO) | Um fabricante de equipamento original é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Quilômetro de Assento Disponível (ASK) | Essa métrica é calculada multiplicando-se os Assentos Disponíveis em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido | Indivíduos de Alto Patrimônio Líquido são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido | Indivíduos de Altíssimo Patrimônio Líquido são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado | Uma aeronave com Sistema de Alerta e Controle Aerotransportado está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte, também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto | O Caça de Ataque Conjunto é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio aéreo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve | Uma aeronave de combate leve é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamentos de combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima | Uma aeronave de patrulha marítima, também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular guerra antissubmarina, guerra antinavio e busca e salvamento. |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade, que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura