Tamanho e Participação do Mercado de Fabricação de Aviação da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

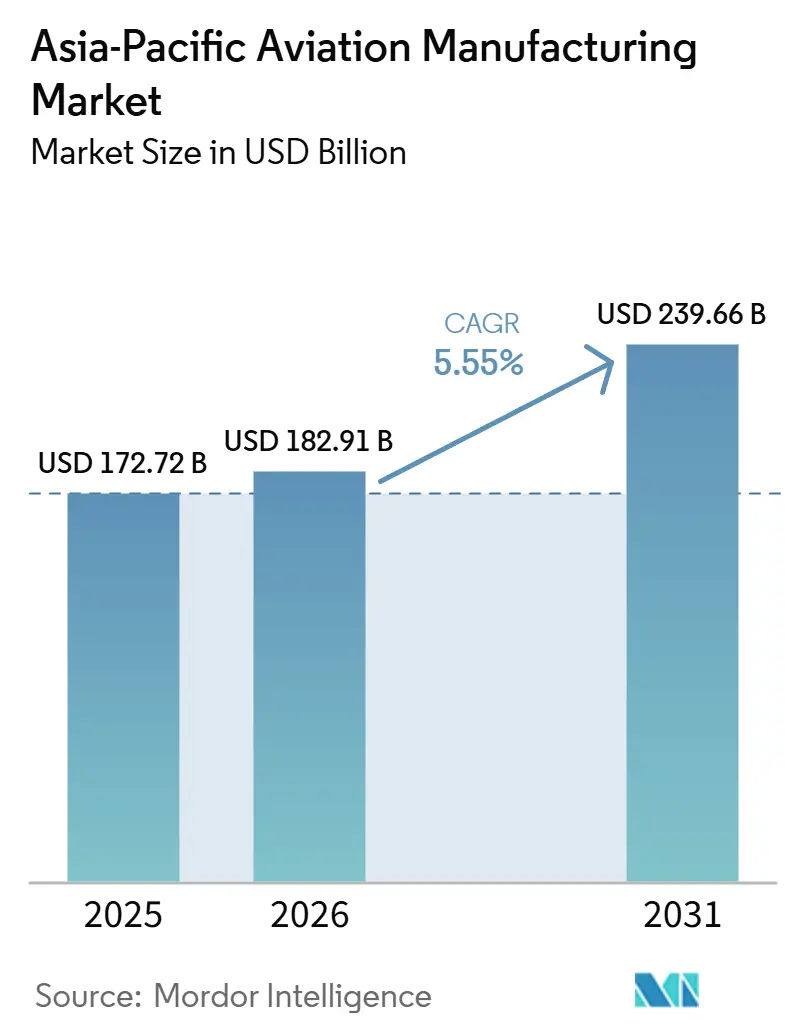

| Tamanho do mercado no ano base (2025) | 172.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 182.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 239.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aviação da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de fabricação de aviação da Ásia-Pacífico cresça de USD 172,72 bilhões em 2025 para USD 182,91 bilhões em 2026 e está previsto para atingir USD 239,66 bilhões até 2031 a um CAGR de 5,55% no período de 2026 a 2031. Os programas comerciais continuam a ancorar os volumes de montagem final à medida que a demanda por aeronaves de fuselagem estreita se recupera com o tráfego regional, enquanto os programas de defesa adicionam estabilidade por meio de ciclos de aquisição plurianuais. As mudanças de materiais permanecem visíveis à medida que a adoção de compósitos avança com os benefícios de peso e alcance, mesmo enquanto as ligas de alumínio mantêm uma grande base instalada nas aeronaves de corredor único. A complexidade dos sistemas está aumentando em trens de pouso, atuação e aviônica devido a mandatos de segurança, digitalização e eficiência, o que está elevando o valor por conjunto de componentes. Os riscos de fornecimento regional persistem em torno de motores e mão de obra qualificada, mantendo a produção abaixo da demanda e canalizando mais receita para atividades de manutenção e retrofit no curto prazo.

Principais Conclusões do Relatório

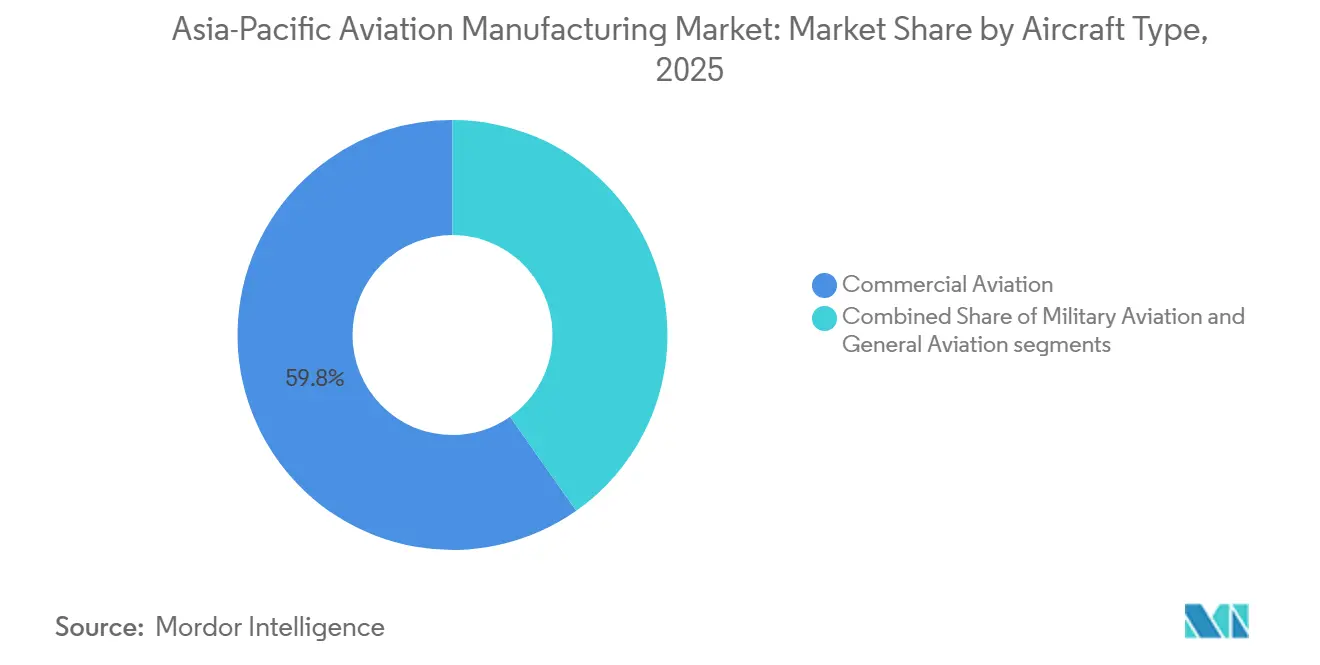

- Por tipo de aeronave, a aviação comercial liderou com uma participação de 59,76% do tamanho do mercado de fabricação de aviação da Ásia-Pacífico em 2025, enquanto a aviação militar está projetada para ser o setor de crescimento mais rápido, com um CAGR de 7,76% até 2031.

- Por componente, as estruturas de fuselagem representaram 39,81% do tamanho do mercado de fabricação de aviação da Ásia-Pacífico em 2025, enquanto os sistemas de trem de pouso e atuação são o segmento de crescimento mais rápido, com um CAGR de 6,90% de 2026 a 2031.

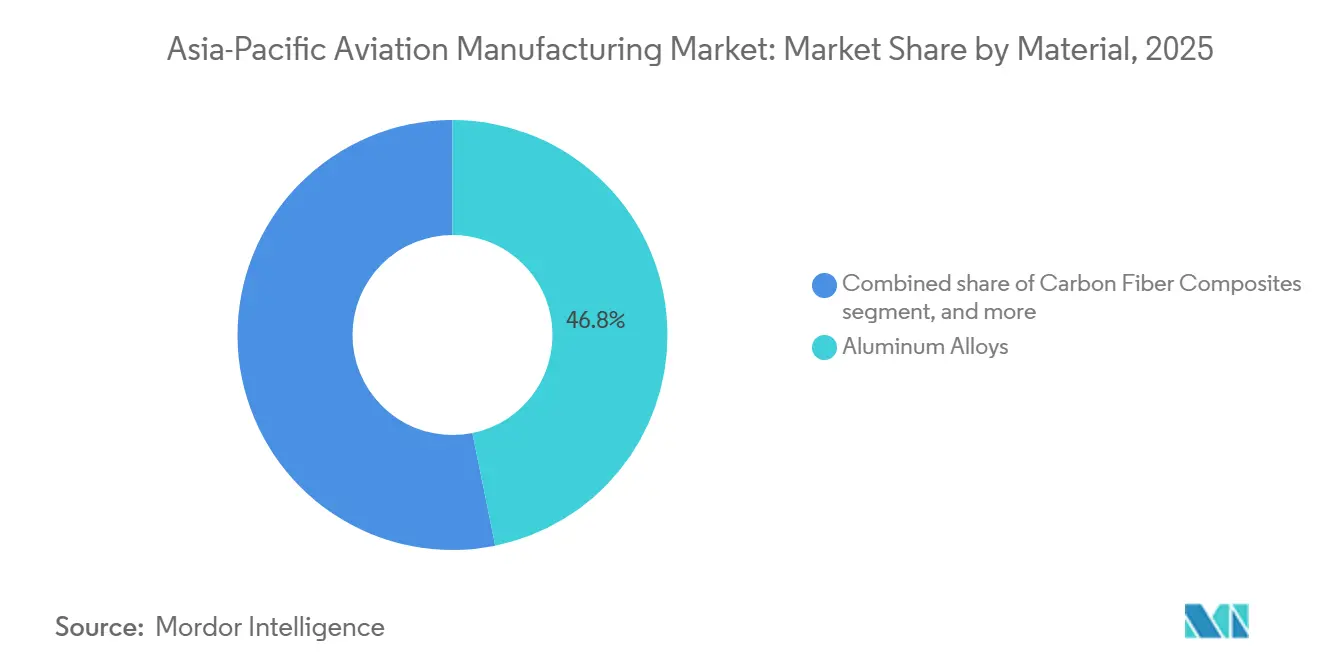

- Por material, as ligas de alumínio representaram 46,81% do mercado de fabricação de aviação da Ásia-Pacífico em 2025, enquanto os compósitos de fibra de carbono são os de crescimento mais rápido, com um CAGR de 7,02% até 2031.

- Por geografia, a China representou 65,98% do mercado de fabricação de aviação da Ásia-Pacífico em 2025, enquanto a Índia é a de crescimento mais rápido, com um CAGR de 7,21% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fabricação de Aviação da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação das viagens aéreas comerciais impulsiona os pedidos em carteira dos fabricantes de equipamentos originais | +1.8% | Global, com pico na China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aumento nos pedidos de aeronaves de fuselagem estreita por transportadoras de baixo custo da Ásia-Pacífico | +1.2% | Índia, Indonésia, Tailândia, Vietnã | Médio prazo (2 a 4 anos) |

| Compensações governamentais e mandatos de conteúdo local | +0.9% | Índia, Indonésia, China, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Impulso regional para linhas de produção preparadas para combustível de aviação sustentável | +0.7% | Singapura, Japão, Índia, Austrália com repercussão regional | Longo prazo (≥ 4 anos) |

| A modernização da defesa acelera a aquisição de aeronaves militares | +0.6% | China, Índia, Indonésia, Japão, Coreia do Sul, Filipinas | Longo prazo (≥ 4 anos) |

| A demanda por pós-venda e retrofit impulsionada por inspeções de motores | +0.5% | China, Índia, Sudeste Asiático, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação das Viagens Aéreas Comerciais Impulsiona os Pedidos em Carteira dos Fabricantes de Equipamentos Originais

As transportadoras da Ásia-Pacífico registraram um aumento de 9,3% ano a ano nos quilômetros percorridos por passageiros pagantes em 2025, superando outras regiões globais e reforçando o argumento para uma produção constante de aeronaves de corredor único. A Airbus entregou 793 aeronaves em 2025, após 766 em 2024, e uma parcela significativa do fluxo de aeronaves de corredor único foi para operadores da Ásia-Pacífico à medida que as companhias aéreas restauravam a capacidade.[1]Airbus SE, "Relatório Anual da Airbus 2024," Airbus, airbus.com A Boeing projeta aquisições em grande escala e sustentadas na região, com crescimento e substituição apoiando a demanda. As transportadoras da Índia continuam a expandir suas carteiras de pedidos, que se estendem pela próxima década, com base em compromissos de destaque que garantiram slots de entrega em toda a família A320neo. A combinação de fatores de carga restaurados e entregas limitadas mantém as carteiras de pedidos firmes e fortalece o poder de precificação para configurações selecionadas.

Aumento nos Pedidos de Aeronaves de Fuselagem Estreita por Transportadoras de Baixo Custo da Ásia-Pacífico

As transportadoras de baixo custo remodelaram o tráfego no Sul e Sudeste Asiático ao priorizar rotas ponto a ponto de alta frequência que favorecem a economia das aeronaves de corredor único. As famílias A320neo e B737 MAX oferecem menor consumo de combustível e custos de manutenção por assento, que se alinham com as metas de utilização das transportadoras de baixo custo e melhoram as posições de custo em pares domésticos e regionais densos. As frotas expandidas das principais transportadoras de baixo custo na Índia e no Sudeste Asiático também elevam a demanda por peças sobressalentes de trem de pouso, freios e aviônica à medida que a utilização estende as horas de bloco diárias. A conectividade com cidades secundárias está se tornando mais viável à medida que as novas aeronaves reduzem os custos de viagem e melhoram a confiabilidade, apoiando pedidos incrementais mesmo enquanto a infraestrutura aeroportuária ainda está em maturação. O ritmo de aquisição permanece vinculado à disponibilidade de motores e à capacidade de visitas a oficinas, enquanto a demanda estrutural por aeronaves de fuselagem estreita continua a sustentar o mercado de fabricação de aviação da Ásia-Pacífico.

Compensações Governamentais e Mandatos de Conteúdo Local

As regras de participação industrial estão direcionando a participação no trabalho para a Ásia por meio de montagem licenciada, pacotes de subsistemas e créditos de compensação de longo prazo que vinculam programas globais a fornecedores locais. As políticas de Fabricação na Índia já se traduziram na montagem final de transportes C295 e em atividades mais amplas de aeroestrutura, ancorando habilidades e ferramentas da cadeia de suprimentos no país. A agenda de autossuficiência da China está canalizando capital para motores, aviônica e materiais, enquanto as receitas relacionadas a armamentos na Aero Engine Corporation of China destacam uma base industrial em aprofundamento. A Coreia do Sul e o Japão estão capturando trabalho constante e de alto valor em estruturas de asas e fabricação avançada para plataformas globais, reforçando seus papéis de longa data como especialistas de primeiro e segundo nível. Esses mandatos criam complexidade de curto prazo para o fornecimento global, mas aceleram a transferência de tecnologia e ampliam o pool de fornecedores que atendem ao mercado de fabricação de aviação da Ásia-Pacífico.

Impulso Regional para Linhas de Produção Preparadas para Combustível de Aviação Sustentável

Os sinais de política em toda a Ásia-Pacífico apontam para o aumento do uso de combustível de aviação sustentável ao longo da década, o que requer a validação de sistemas de combustível, vedações e arquiteturas de combustão em aplicações de produção e retrofit. Os fabricantes de aeronaves se comprometeram a aumentar a prontidão para o combustível de aviação sustentável, e a Airbus declarou uma meta de permitir o uso de 100% de combustível de aviação sustentável em aeronaves de produção até 2030, sujeito a certificação, o que implica mudanças de componentes a montante e planos de teste.[2]Airbus SE, "Combustíveis de Aviação Sustentáveis," Airbus, airbus.com A expansão do fornecimento regional de combustível de aviação sustentável incentiva as companhias aéreas a garantir acordos de compra e introduz novos requisitos para a resiliência dos sistemas embarcados a diferentes composições de combustível. Os fabricantes de equipamentos originais de motores e os fornecedores de sistemas de combustível investirão em compatibilidade de materiais e atualizações de sensores que podem ser instalados em linha ou em retrofit, criando novas linhas de produtos para fábricas sediadas na Ásia. Com o tempo, essas mudanças apoiam metas de eficiência e emissões que se alinham com as prioridades de alocação de capital das companhias aéreas e arrendadores na região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de motores LEAP e PW-GTF | -1.4% | Global, aguda na Índia, Sudeste Asiático e Austrália | Curto prazo (≤ 2 anos) |

| Lacunas de mão de obra qualificada em laminação de compósitos e automação | -0.8% | Índia, Vietnã, Tailândia, Indonésia | Médio prazo (2 a 4 anos) |

| Longos prazos de manutenção e inflação de peças | -0.6% | Global, aguda nas oficinas de motores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de certificação e qualificação para novos materiais e processos | -0.5% | Japão, Singapura, China, Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Motores LEAP e PW-GTF

As inspeções do PW1100G da Pratt & Whitney relacionadas a anomalias em pó metálico continuam a imobilizar aeronaves e restringir a disponibilidade da frota, com a empresa sinalizando cronogramas de remediação estendidos e custos materiais em dinheiro. As companhias aéreas relataram perdas vinculadas a eventos de aeronaves em solo, e os pacotes de suporte dos fabricantes de equipamentos originais refletem a magnitude da compensação e das despesas de reparo sob os regimes de inspeção atuais. As famílias CFM LEAP enfrentam suas próprias restrições de capacidade e pressões de visitas a oficinas, o que mantém os prazos de retorno elevados e requer mais cobertura de peças sobressalentes para manter os cronogramas. Esses ventos contrários limitam os perfis de entrega de curto prazo para novas aeronaves de fuselagem estreita e atrasam a aposentadoria de frotas mais antigas, o que redistribui os gastos para manutenção e extensões de vida útil de componentes. O mercado de fabricação de aviação da Ásia-Pacífico, portanto, cresce em meio a condições de fornecimento mais rígidas que priorizam a confiabilidade e a prontidão do pós-venda em detrimento do volume de curto prazo.

Lacunas de Mão de Obra Qualificada em Laminação de Compósitos e Automação

A demanda por pessoal de aviação treinado está crescendo mais rapidamente do que os pipelines de treinamento podem suprir, com a região da Ásia-Pacífico precisando de grandes adições de técnicos de manutenção a longo prazo. Singapura alocou fundos em 2024 para modernizar o treinamento e os currículos, com foco em reparo de compósitos, diagnósticos digitais e fluxos de trabalho aditivos. As primeiras turmas entrarão no mercado de trabalho mais tarde na década, criando uma lacuna de tempo para os fabricantes na região. O regulador da Índia autorizou novas organizações de treinamento de engenheiros de manutenção entre 2022 e 2025 para expandir a capacidade. No entanto, os fabricantes de equipamentos originais ainda financiam aprendizados para garantir proficiência prática em pré-impregnados de fibra de carbono e colocação automatizada de fibras. Mercados de trabalho apertados em centros aeroespaciais emergentes podem gerar maior rotatividade e inflação salarial, aumentando assim o custo de atender montagens de precisão, como junções asa-fuselagem e nacelas. Fechar essas lacunas é essencial para atender às ambições de taxa dos fabricantes de equipamentos originais mais tarde na década e para expandir a base de fornecedores qualificados em todo o mercado de fabricação de aviação da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Aviação Militar Superando a Comercial com Orçamentos de Defesa

A aviação comercial representou 59,76% do tamanho do mercado de fabricação de aviação da Ásia-Pacífico em 2025, refletindo o peso dos programas de fuselagem estreita nos cronogramas de construção regional. A aviação militar está projetada para expandir a um CAGR de 7,76% até 2031, à medida que os governos ancoram pipelines de aquisição para aeronaves de combate, transportes e aeronaves de asa rotativa que se alinham com as necessidades de prontidão de longo prazo. No segmento comercial, os programas de corredor único permanecem a espinha dorsal devido aos comprimentos de etapa típicos e à economia do serviço de alta frequência em rotas domésticas e regionais. A composição de fuselagem larga permanece concentrada em áreas onde a demanda de longo alcance suporta a utilização de corredor duplo, com transportadoras do Nordeste Asiático e operadores da Oceania mantendo uma ingestão constante para redes intercontinentais.

A modernização da defesa confere ao segmento militar visibilidade duradoura porque as atualizações de plataformas e as expansões de frota são sequenciadas ao longo de muitos anos. À medida que as forças aéreas renovam caças multifuncionais e adicionam aeronaves com missões específicas para patrulha e transporte, os fornecedores de metais, compósitos, aviônica e atuação se beneficiam da comunalidade entre plataformas. No lado civil, a dominância das aeronaves de corredor único se mantém, dado os perfis previsíveis de horas de bloco e a melhoria da economia operacional das novas opções de motores. O setor de fabricação de aviação da Ásia-Pacífico continua a equilibrar esses ciclos, contando com a estabilidade da defesa para suavizar a variabilidade comercial, enquanto o crescimento incremental na aviação de negócios e geral adiciona diversidade à demanda a jusante.

Por Componente: Trem de Pouso Ganha com Aeronaves Mais Pesadas e Complexas

As estruturas de fuselagem representaram 39,81% do mercado de fabricação de aviação da Ásia-Pacífico em 2025, consistente com a concentração de valor em montagens de fuselagem, asa e empenagem. Os sistemas de trem de pouso e atuação são as famílias de componentes de crescimento mais rápido, avançando a um CAGR de 6,90% de 2026 a 2031, à medida que as regras de segurança se tornam mais rígidas e os pesos das plataformas aumentam nas novas variantes de corredor único. O A321XLR ilustra essa tendência, com pesos máximos de decolagem mais elevados impulsionando mudanças de engenharia em escoras, freios e ferragens de fixação em plataformas de corredor único. Os reguladores da região, incluindo a autoridade de aviação civil do Japão, introduziram supervisão adicional para regimes de inspeção de trens de pouso que reforçam o planejamento de manutenção preventiva e substituição. Propulsão e aviônica cada um detém pools de valor significativos e são moldados pelo ritmo de certificação e atualizações digitais, mas a concorrência entre múltiplos fornecedores capazes modera o poder de precificação em configurações padrão.

Os retrofits de cabine continuam a apoiar gastos constantes com interiores à medida que as companhias aéreas alinham os produtos físicos com a gestão de rendimento e as estratégias de rede. A mudança para freios por fio, sensores inteligentes e monitoramento preditivo de saúde se estende por aeronaves de corredor único e está remodelando a lista de materiais em favor de soluções eletromecânicas integradas. Os investimentos em automação nos principais locais de montagem final, incluindo a Airbus Tianjin, estão reduzindo o trabalho manual e melhorando a estabilidade do processo, deslocando assim a composição de valor entre mão de obra, ferramentas e software em todo o mercado de fabricação de aviação da Ásia-Pacífico. Com o tempo, essas atualizações suportam taxas mais altas assim que a disponibilidade de motores e os gargalos da cadeia de suprimentos diminuírem.

Por Material: Aumento da Fibra de Carbono Acompanha os Imperativos de Redução de Peso

As ligas de alumínio representaram 46,81% das remessas de 2025, refletindo a base instalada dominante de aeronaves de corredor único e a maturidade das cadeias de suprimento de alumínio certificadas para estruturas de fuselagem. Os compósitos de fibra de carbono estão se expandindo a um CAGR de 7,02% até 2031, à medida que os fabricantes de equipamentos originais visam menor consumo de combustível e alcance estendido, com base no desempenho observado em aeronaves de fuselagem larga com uso intensivo de compósitos. Os programas B787 e A350 demonstraram economias significativas de peso estrutural com compósitos, e seus resultados de eficiência continuam a orientar as escolhas de materiais para futuros projetos de aeronaves de corredor único e regionais. O conteúdo de compósitos também é influenciado pelos cronogramas de certificação e pela maturidade do ecossistema de reparo, que determinam a rapidez com que novos materiais podem passar de estruturas secundárias para primárias. O titânio desempenha um papel crítico em zonas de alta tensão e alta temperatura, onde as margens de desempenho importam mais do que o custo por quilograma.

À medida que as transportadoras se concentram nos custos unitários em um ambiente de preços de energia mais elevados, as escolhas de materiais que suportam menor consumo de combustível ganham prioridade nas decisões de frota e retrofit. Os cenários de fornecedores diferem por material: o alumínio de grau aeroespacial requer rastreabilidade e tolerâncias mais rígidas, limitando o número de usinas qualificadas, enquanto as matérias-primas de compósitos e a capacidade de laminação automatizada estão se expandindo em clusters regionais. Padrões e estruturas de certificação, incluindo novos padrões de fabricação aditiva em Singapura, fornecem caminhos mais claros para qualificar peças que suportam montagens de compósitos e materiais híbridos. Esses desenvolvimentos reforçam uma mudança gradual, mas persistente, em direção a estruturas mais leves em todo o mercado de fabricação de aviação da Ásia-Pacífico, à medida que as taxas se recuperam e novos programas avançam.

Análise Geográfica

A China comandou 65,98% da participação do mercado de fabricação de aviação da Ásia-Pacífico em 2025, apoiada por programas respaldados pelo Estado e pela produção sustentada de montagem de aeronaves de corredor único que atende a grandes redes domésticas. O C919 da COMAC entrou em serviço após a certificação pela Administração de Aviação Civil da China, e suas ambições de entrega de longo alcance ilustram a intenção doméstica de adicionar um terceiro fabricante de aeronaves ao ecossistema regional ao longo da década. A linha de Tianjin da Airbus celebrou a 700ª montagem do A320 em 2024, incorporando ainda mais a capacidade de montagem final e criando demanda para fornecedores de primeiro e segundo nível locais. O mercado de fabricação de aviação da Ásia-Pacífico permanece centrado na China em termos de volume, enquanto outras geografias escalam em nichos e subsistemas específicos.

A Índia é a geografia de crescimento mais rápido, com um CAGR de 7,21% projetado para 2026 a 2031, refletindo pedidos sustentados de aeronaves de corredor único e colaboração industrial aprofundada, incluindo montagem licenciada e trabalho de aeroestrutura. O programa Tata–Airbus para montagem do C295 em Vadodara serve como âncora para o desenvolvimento de capacidade local e atrai fornecedores adjacentes para conteúdo de metálicos, compósitos e aviônica. O Japão e a Coreia do Sul contribuem com subsistemas de alto valor, notadamente em estruturas avançadas de asas e pesquisa de materiais, que se alinham com as necessidades das plataformas globais de fuselagem larga. Singapura continua a fortalecer sua presença em manutenção, reparo e revisão e engenharia aeroespacial com padrões e treinamento que suportam trabalho complexo de componentes e diagnósticos digitais em escala.

Os países do Sudeste Asiático, incluindo Indonésia, Tailândia, Vietnã e Malásia, estão capturando crescimento por meio de fabricação de componentes, trabalho de aeroestrutura e exposição à manutenção pesada vinculada à expansão das frotas regionais. O ecossistema de fabricação da Austrália é menor, mas participa de sistemas especializados e iniciativas de pesquisa e desenvolvimento que apoiam agendas de sustentação e descarbonização. Em toda a região, a recuperação do tráfego aéreo fortalece o argumento para a produção e reparo localizados de peças, diversificando assim as bases de fornecedores e reduzindo o risco logístico para companhias aéreas e fabricantes de equipamentos originais.[3]Fonte: Associação Internacional de Transporte Aéreo, "Revitalizando a Cadeia de Suprimentos de Aeronaves Comerciais," IATA, iata.org Em conjunto, essas dinâmicas sustentam um amplo perfil de demanda para o mercado de fabricação de aviação da Ásia-Pacífico, à medida que o volume e a capacidade se aprofundam em paralelo.

Cenário Competitivo

A Airbus e a Boeing mantêm uma posição dominante em fuselagens comerciais em plataformas de corredor único e duplo, refletindo décadas de certificação, coordenação de fornecimento e redes de suporte global. A fragmentação é maior nos subsistemas, incluindo propulsão, aviônica, interiores e trem de pouso, onde múltiplos fornecedores qualificados competem por contratos de conjunto de componentes e pós-venda. A disponibilidade de motores e os ciclos de inspeção deslocaram os gastos para manutenção e peças sobressalentes, tornando a confiabilidade e a capacidade das oficinas diferenciais para os fabricantes de equipamentos originais de propulsão e as empresas independentes de manutenção, reparo e revisão. O mercado de fabricação de aviação da Ásia-Pacífico, portanto, equilibra um duopólio em fuselagens com uma concorrência mais aberta nos domínios de componentes, onde os ciclos de certificação e a economia do ciclo de vida moldam os custos de mudança.

Os movimentos estratégicos continuam a realinhar portfólios e riscos de fornecimento. A Airbus reportou entregas mais altas em 2025 e permanece focada na prontidão de taxa de corredor único enquanto trabalha para estabilizar as cadeias de suprimento de fuselagem larga. A Airbus também se moveu para adquirir determinados locais da Spirit AeroSystems no final de 2025 para reforçar o controle sobre escopos críticos de trabalho em fuselagem e asa, o que apoia a estabilidade do cronograma. A RTX divulgou suporte financeiro significativo para clientes e manutenção relacionada às inspeções do GTF, bem como progresso em ações de portfólio, incluindo a venda planejada de determinados ativos de atuação e controle de voo para a Safran.[4]RTX Corporation, "Relatório Anual da RTX 2024," RTX, rtx.com Essas etapas mostram como os principais fornecedores estão respondendo às pressões de qualidade, capacidade e custo com investimentos e desinvestimentos direcionados que aguçam o foco nas franquias principais.

O programa C919 da COMAC sublinha a mudança multipolar da região em fuselagens à medida que a certificação e as entregas escalam dentro da China, o que poderia reformular incrementalmente as escolhas de fornecimento ao longo do tempo. O Japão e a Coreia do Sul permanecem integrados em programas globais por meio de pacotes estruturais de alto valor, enquanto os fornecedores do Sudeste Asiático aprofundam a participação em metálicos, compósitos e manutenção, reparo e revisão. Os requisitos de segurança cibernética, controles de exportação e sustentabilidade favorecem fornecedores capitalizados que podem absorver custos de conformidade e integrar novos materiais e ferramentas digitais em ritmo. Nesse contexto, o mercado de fabricação de aviação da Ásia-Pacífico continua a recompensar a confiabilidade, a qualidade certificada e a economia do ciclo de vida tanto no trabalho de linha quanto no pós-venda.

Líderes do Setor de Fabricação de Aviação da Ásia-Pacífico

Airbus SE

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Korea Aerospace Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Airbus inaugurou um novo centro de tecnologia em Bengaluru, sinalizando uma expansão significativa de sua presença estratégica na Índia. Esta instalação funcionará como um hub de engenharia, transformação digital, serviços ao cliente e aquisições, reforçando o compromisso da empresa com sua iniciativa 'Fabricação na Índia'.

- Fevereiro de 2026: A Japan Airlines e a Safran celebraram um contrato de nove anos de "Suporte por Hora" (SBH), cobrindo até 35 aeronaves A350-900 e A350-1000. Este acordo marca um marco significativo, pois integra quatro empresas da Safran — Safran Landing Systems, Safran Electronics & Defense, Safran Electrical & Power e Safran Ventilation Systems — em um único contrato para fornecer uma solução de suporte abrangente para a frota A350 da Japan Airlines.

Escopo do Relatório do Mercado de Fabricação de Aviação da Ásia-Pacífico

O mercado de fabricação de aviação da Ásia-Pacífico inclui a produção de aeronaves comerciais, militares e de aviação geral, juntamente com seus componentes e sistemas. O mercado se beneficia de uma demanda geograficamente concentrada na região, particularmente na Índia e na China.

O mercado de fabricação de aviação da Ásia-Pacífico é segmentado por tipo de aeronave, componente, material e geografia. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. Por componente, o mercado é segmentado em estruturas de fuselagem, sistemas de propulsão, sistemas de aviônica e controle de voo, módulos de cabine e interior, trem de pouso e atuação e outros componentes. Por material, o mercado é segmentado em ligas de alumínio, compósitos de fibra de carbono, ligas de titânio, aços de alta resistência e outros materiais. O relatório também cobre os tamanhos de mercado e previsões para o mercado de fabricação de aviação em seis países da região. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

Fonte: https://www.mordorintelligence.com/pt/industry-reports/aviation-manufacturing-market

| Aviação Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Aeronaves Turboélice | |

| Aeronaves a Pistão | |

| Helicópteros |

| Estruturas de Fuselagem |

| Sistemas de Propulsão |

| Sistemas de Aviônica e Controle de Voo |

| Módulos de Cabine e Interior |

| Trem de Pouso e Atuação |

| Outros Componentes |

| Ligas de Alumínio |

| Compósitos de Fibra de Carbono |

| Ligas de Titânio |

| Aços de Alta Resistência |

| Outros Materiais |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Singapura |

| Restante da Ásia-Pacífico |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Aeronaves de Combate | |

| Aeronaves Não Combatentes | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Aeronaves Turboélice | ||

| Aeronaves a Pistão | ||

| Helicópteros | ||

| Por Componente | Estruturas de Fuselagem | |

| Sistemas de Propulsão | ||

| Sistemas de Aviônica e Controle de Voo | ||

| Módulos de Cabine e Interior | ||

| Trem de Pouso e Atuação | ||

| Outros Componentes | ||

| Por Material | Ligas de Alumínio | |

| Compósitos de Fibra de Carbono | ||

| Ligas de Titânio | ||

| Aços de Alta Resistência | ||

| Outros Materiais | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de fabricação de aviação da Ásia-Pacífico até 2031?

Espera-se que o tamanho do mercado de fabricação de aviação da Ásia-Pacífico cresça de USD 172,72 bilhões em 2025 para USD 182,91 bilhões em 2026 e está previsto para atingir USD 239,66 bilhões até 2031 a um CAGR de 5,55% no período de 2026 a 2031.

Qual tipo de aeronave lidera a produção da Ásia-Pacífico atualmente?

Os programas comerciais lideram e representaram uma participação de 59,76% em 2025, com a aviação militar crescendo mais rapidamente até 2031 devido a pipelines de modernização plurianuais.

Quais componentes estão crescendo mais rapidamente no mercado de fabricação de aviação da Ásia-Pacífico?

Os sistemas de trem de pouso e atuação são as famílias de componentes de crescimento mais rápido, com um CAGR de 6,90% para 2026 a 2031, à medida que os pesos das aeronaves aumentam e os requisitos de segurança evoluem.

Quais materiais estão ganhando participação nos programas da Ásia-Pacífico?

Os compósitos de fibra de carbono estão se expandindo a um CAGR de 7,02% até 2031, enquanto as ligas de alumínio ainda detêm a maior participação em 2025 devido à grande base instalada de aeronaves de corredor único.

Quais geografias impulsionam o mercado de fabricação de aviação da Ásia-Pacífico?

A China liderou com uma participação de 65,98% em 2025, enquanto a Índia é a de crescimento mais rápido até 2031, apoiada por grandes pedidos de aeronaves de fuselagem estreita e iniciativas de montagem local.

Como os requisitos de inspeção de motores estão afetando a produção e os gastos na Ásia-Pacífico?

As restrições do GTF e do LEAP estão retardando as novas entregas e direcionando mais receita para atividades de manutenção e retrofit, mantendo o fornecimento de curto prazo restrito enquanto a demanda permanece firme.

Página atualizada pela última vez em: