Tamanho e Participação do Mercado de Plásticos da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

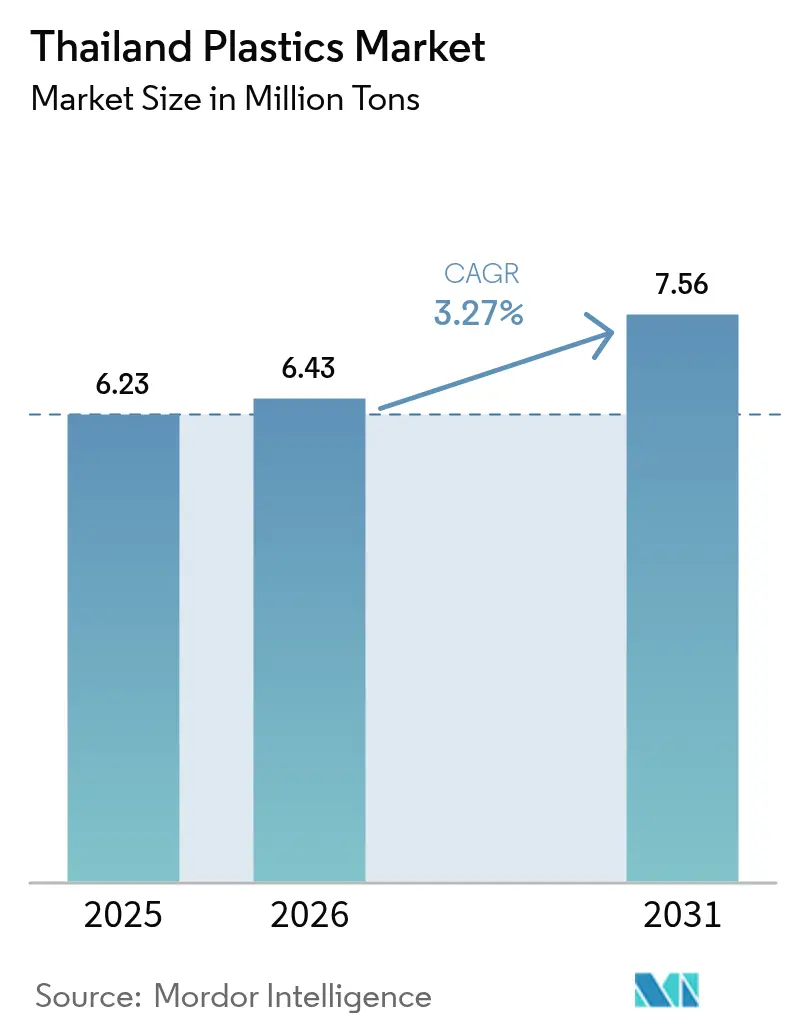

| Tamanho do mercado no ano base (2025) | 6.23 Milhões de toneladas |

| Volume do Mercado (2026) | 6.43 Milhões de toneladas |

| Volume do Mercado (2031) | 7.56 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos da Tailândia por Mordor Intelligence

O tamanho do Mercado de Plásticos da Tailândia em 2026 é estimado em 6,43 milhões de toneladas, crescendo a partir do valor de 6,23 milhões de toneladas em 2025, com projeções para 2031 indicando 7,56 milhões de toneladas, crescendo a uma CAGR de 3,27% no período 2026-2031. Este crescimento moderado nos indicadores gerais oculta uma mudança decisiva em direção a matérias-primas de baixo carbono, práticas de economia circular e aplicações especializadas que elevam as margens mesmo com o estreitamento dos spreads de commodities. As resinas tradicionais dominam os volumes, porém uma rápida transição para biopolímeros está em curso, uma vez que as joint ventures estão desbloqueando capacidade de bio-etileno e PLA em escala. O impulso da demanda permanece mais forte em embalagens para alimentos, bebidas e comércio eletrônico, mas o surgimento de uma cadeia de fornecimento de veículos elétricos e grandes projetos de infraestrutura cria nova demanda por resinas de engenharia e compostos de alto desempenho. O agravamento do excesso de oferta chinês, a volatilidade dos custos de nafta e regulamentações mais rígidas sobre resíduos pressionam as margens; as empresas que diversificam as matérias-primas e investem em infraestrutura de reciclagem estão mais bem posicionadas para proteger os retornos no mercado de plásticos da Tailândia.

Principais Conclusões do Relatório

- Por tipo, os plásticos tradicionais lideraram com 70,55% da participação do mercado de plásticos da Tailândia em 2025; os bioplásticos devem expandir-se a uma CAGR de 5,53% até 2031.

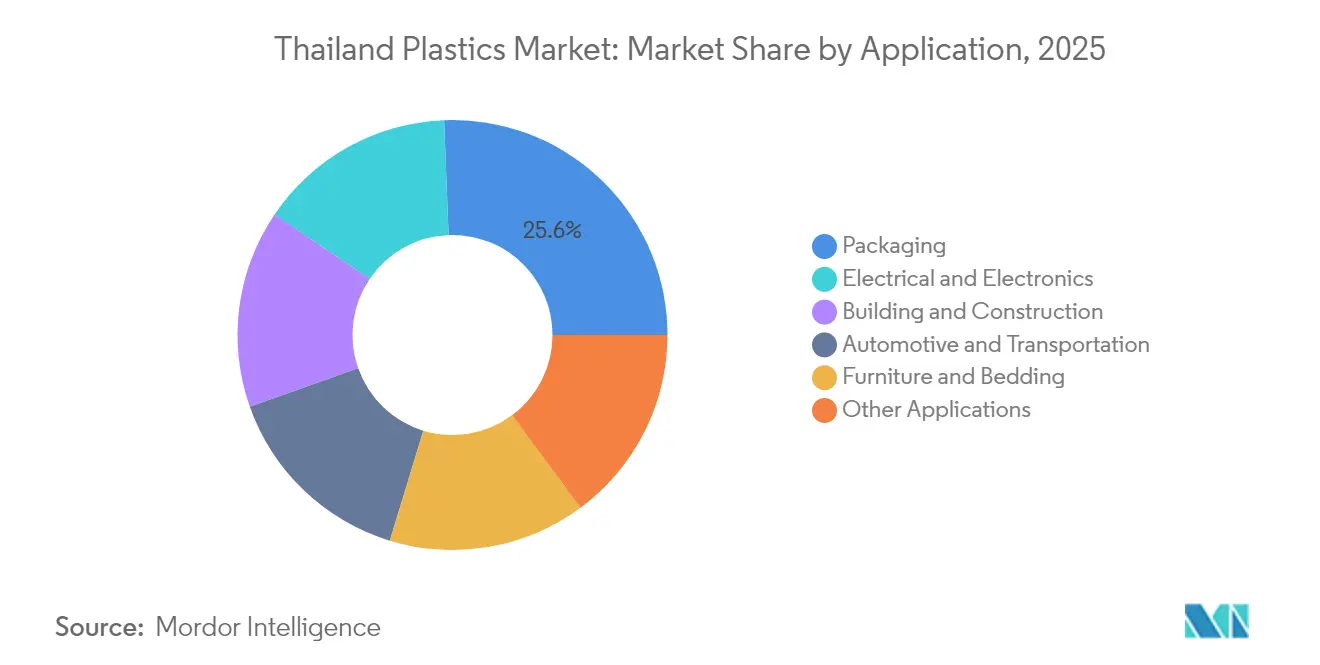

- Por aplicação, as embalagens capturam 25,62% do tamanho do mercado de plásticos da Tailândia em 2025, enquanto o setor automotivo e de transporte avança a uma CAGR de 3,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens para alimentos e bebidas | +1.2% | Nacional, com concentração em Bangcoc e no Corredor Econômico Oriental | Médio prazo (2 a 4 anos) |

| Crescente uso de plásticos em construção civil | +0.8% | Nacional, impulsionado por megaprojetos de infraestrutura | Longo prazo (≥ 4 anos) |

| Necessidades de redução de peso em componentes automotivos e de veículos elétricos | +0.9% | Corredor Econômico Oriental, província de Rayong | Médio prazo (2 a 4 anos) |

| Crescimento acelerado do comércio eletrônico impulsionando embalagens protetoras | +0.6% | Centros urbanos, área metropolitana de Bangcoc | Curto prazo (≤ 2 anos) |

| Joint ventures de polímeros de base biológica | +0.4% | Complexo industrial de Map Ta Phut, Rayong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens para Alimentos e Bebidas

O consumo doméstico de bebidas continua a se expandir, assegurando tonelagem constante de embalagens. Os novos padrões de contato com alimentos, em vigor desde março de 2025, incentivam os conversores a adotar formulações recicláveis e termorresistentes que comandam preços premium. As exportações de bebidas para os países vizinhos Camboja e Vietnã acrescentam volumes incrementais, e o crescimento das entregas de refeições mais do que dobrou desde a pandemia, gerando múltiplos itens plásticos por pedido. O aumento das temperaturas, a rápida urbanização e a retomada do turismo sustentam a intensidade das embalagens no mercado de plásticos da Tailândia. A demanda por embalagens rígidas cresce em paralelo com o segmento de cuidados pessoais, onde o crescimento de vendas de meia dígito nos produtos de cosméticos e saúde impulsiona a adoção de embalagens especializadas.

Crescente Uso de Plásticos em Construção Civil

Os gastos governamentais em mais de 150 projetos de infraestrutura sustentam a demanda de longo prazo por tubos de PVC, isolamentos e telhas. A iniciativa de Estradas de Plástico, que incorpora até cinco toneladas de material reciclado por quilômetro, sinaliza uma mudança de política em direção a práticas construtivas circulares que ampliam o mercado endereçável para resinas recicladas. Mais de 800 fabricantes de médio e grande porte integram agora ferramentas de pedido digital e processos de baixo carbono para atender às especificações de construção sustentável. A expectativa de criação de 1 milhão de novos empregos vinculados a megaprojetos estimulará obras residenciais e comerciais, reforçando a demanda por produtos de construção plásticos mesmo com a inflação de energia e as importações chinesas baratas comprimindo as margens.

Necessidades de Redução de Peso em Componentes Automotivos e de Veículos Elétricos

A política 30@30 da Tailândia tem como meta 30% da produção de veículos elétricos até 2030. As vendas de veículos elétricos cresceram de 84.500 unidades em 2022 para 206.000 unidades em 2024, criando uma demanda desproporcional por invólucros de baterias leves, acabamentos internos e compósitos estruturais. Projetos como a planta de USD 900 milhões da BYD em Rayong e as futuras linhas de montagem locais da BMW dependerão de resinas de engenharia que proporcionem resistência ao calor e isolamento elétrico. Os mandatos de localização que estabelecem limites de conteúdo doméstico até 2035 ancoram ainda mais essas cadeias de fornecimento dentro do mercado de plásticos da Tailândia. À medida que as montadoras pressionam os fornecedores a reduzir a massa dos veículos e aumentar a autonomia, o polipropileno e as poliamidas avançadas ganham participação em painéis, aplicações sob o capô e componentes de carregamento de veículos elétricos.

Joint Ventures de Polímeros de Base Biológica

A joint venture de bio-etileno Braskem-SCGC, no valor de USD 1,54 bilhão, fornecerá 200.000 toneladas por ano de polietileno renovável derivado do etanol de cana-de-açúcar, reduzindo as emissões do berço à porta em até 70% em relação à resina fóssil[1]SCG Chemicals, "Descubra as tendências e iniciativas que irão revolucionar a reciclagem de plásticos em 2025 com a SCGC," scgchemicals.com . A NatureWorks está adicionando 75.000 toneladas de PLA em seu complexo em Nakhon Sawan, com apoio de USD 350 milhões em financiamento doméstico[2]NatureWorks LLC, "A Expansão da Fabricação de PLA Ingeo da NatureWorks Atrai Financiamento Recorde," natureworksllc.com. Esses projetos posicionam a Tailândia como líder regional em resinas sustentáveis, ampliam as opções de matérias-primas para os conversores e abrem janelas de exportação para mercados premium de bens de consumo que exigem embalagens de menor teor de carbono. As iniciativas estão alinhadas com o modelo econômico Bio-Circular-Verde nacional, aprofundam a participação dos agricultores na cadeia de valor dos plásticos e apoiam a revisão ascendente das metas de materiais renováveis no mercado de plásticos da Tailândia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições e tributações mais rígidas sobre plásticos de uso único | -0.7% | Nacional, com foco de fiscalização nas áreas urbanas | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo bruto/nafta | -0.9% | Nacional, afetando todos os produtores petroquímicos | Médio prazo (2 a 4 anos) |

| Excesso de oferta de PP e PE e importações de baixo custo da China | -1.1% | Nacional, com impacto particular sobre os plásticos de commodities | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Tributações Mais Rígidas sobre Plásticos de Uso Único

O roteiro de resíduos plásticos da Tailândia elimina as importações a partir de janeiro de 2025 e endurece as regras de qualidade para artigos em contato com alimentos. Centros urbanos como Bangcoc geram 1.800 toneladas métricas de resíduos de uso único diariamente, levando as autoridades a acelerar a implementação de taxas e mandatos de rotulagem que elevam os custos de conformidade para os conversores. Legislação adicional prevista no Projeto de Lei de Gestão de Resíduos Industriais introduz um fundo dedicado para remediar impactos ambientais e impõe regras mais rígidas de descarte de sucata perigosa. Os produtores no mercado de plásticos da Tailândia devem investir em alternativas recicláveis ou compostáveis certificadas e aprimorar os sistemas de rastreabilidade ou enfrentar penalidades. Essas regras inicialmente restringem itens descartáveis, mas, em última análise, catalisam a demanda por resinas sustentáveis de maior valor agregado.

Excesso de Oferta de Polipropileno e Polietileno e Importações de Baixo Custo da China

A China está colocando em operação quase 5 milhões de toneladas de capacidade adicional de polietileno a cada ano, direcionando volumes excedentes para o Sudeste Asiático a preços com desconto. As avaliações spot de filme de HDPE caíram para mínimas de vários anos, e os craqueadores regionais periodicamente reduzem as taxas abaixo dos limites econômicos. Os índices de produção doméstica de embalagens e produtos acabados se deterioraram no início de 2025, e os conversores postergaram a absorção em meio à compressão das margens. Embora as exportações tailandesas para os Estados Unidos tenham aumentado temporariamente devido à acumulação de estoques motivada por tarifas, o volume geral no mercado de plásticos da Tailândia enfrenta contração cíclica quando a pressão das importações atinge o pico. Os produtores integrados estão acelerando as atualizações para reciclagem e especialidades a fim de defender a utilização e a captura de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Adaptação das Resinas Tradicionais em Paralelo com o Impulso Renovável

As resinas tradicionais mantiveram 70,55% da participação do mercado de plásticos da Tailândia em 2025, graças à infraestrutura consolidada, às economias de escala e à exposição diversificada a usos finais. Dentre elas, o polietileno e o polipropileno ancoram a demanda em embalagens, automotivo e construção, enquanto o PET se expandiu além das garrafas para fios técnicos e tecidos para pneus. A HMC Polymers superou THB 25 bilhões em vendas em 2023, ilustrando a contínua relevância comercial dos grades de commodities. As resinas de engenharia, como poliamidas e policarbonatos, registram ganhos de demanda de meia dígito vinculados à montagem de eletrônicos e aplicações em trens de força de veículos elétricos.

Os biopolímeros são a categoria de maior expansão, progredindo a uma CAGR de 5,53% e impulsionados pela joint venture de bio-etileno de 200.000 toneladas e pela expansão de PLA de 75.000 toneladas. Os produtores tradicionais estão agora testando rotas de reciclagem química e correntes de nafta circular para garantir o futuro de suas bases de ativos e preservar a relevância sob as novas regras de contato com alimentos. A lacuna competitiva se estreita à medida que os fornecedores convencionais licenciam processos de base biológica, enquanto os novos entrantes se diferenciam por meio de declarações de pegada de carbono e certificações de compostabilidade.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: A Escala das Embalagens Lidera enquanto a Mobilidade Impulsiona Valor Incremental

As embalagens responderam por 25,62% do tamanho do mercado de plásticos da Tailândia em 2025 e ainda estão em expansão em linha com o crescimento dos volumes de alimentos, bebidas, cuidados pessoais e comércio eletrônico. A SCGP aumentou a receita de reciclagem em 80% em 2023, à medida que os detentores de marcas exigiam soluções de circuito fechado. Os conversores adotam PP resistente a micro-ondas e laminados mono-material para atender às novas regras de contato com alimentos, e inovações em etiquetas inteligentes trazem demanda adicional de resina para tags de comunicação por campo próximo embutidas em tampas e embalagens flexíveis.

As aplicações automotivas e de transporte exibem a maior trajetória de crescimento, com CAGR de 3,56% até 2031. A transição do país para a montagem de veículos elétricos amplifica a demanda por plásticos de engenharia que reduzem o peso e atendem a requisitos térmicos rigorosos. BYD, BMW e mais de uma dezena de outras montadoras anunciaram plantas localizadas, proporcionando aos compostos visibilidade sobre os volumes de longo prazo e justificando investimentos em linhas de mistura avançadas. A jusante, os lançamentos de infraestrutura de carregamento requerem invólucros de PC resistentes a intempéries e conectores de PA retardadores de chamas, aprofundando ainda mais o conjunto de oportunidades para o mercado de plásticos da Tailândia.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Aproximadamente 80% da produção a montante e intermediária abastece a conversão doméstica, reforçando um ecossistema autossuficiente que sustenta o mercado de plásticos da Tailândia. A região metropolitana de Bangcoc é o maior polo de consumo; as plataformas de varejo online, turismo e serviços de alimentação coletivamente geram elevado uso per capita de plásticos.

O Corredor Econômico Oriental concentra ativos em Rayong, Chonburi e Chachoengsao, incluindo mega-investimentos em bio-etileno, montagem de veículos elétricos e projetos de gás para olefinas. A colocalização reduz os custos logísticos e ancora o processamento downstream de alto valor, permitindo a comercialização rápida de novas resinas. Map Ta Phut abriga complexos de matérias-primas tanto fósseis quanto renováveis, oferecendo aos conversores acesso imediato a grades variados de polímeros e pellets reciclados.

As exportações regionais permanecem um canal estratégico. A Tailândia aproveita os marcos do comércio da ASEAN para fornecer resinas de embalagem ao Camboja e ao Vietnã, enquanto a arbitragem tarifária decorrente da disputa comercial EUA-China desbloqueou um salto de 61,7% nas remessas para os Estados Unidos no início de 2025. No entanto, o excesso de oferta da China e as mudanças nos balanços comerciais de polipropileno exigem gestão proativa do portfólio e diversificação de clientes para salvaguardar a utilização.

Análise da cadeia de valor

A cadeia de valor de plásticos da Tailândia começa com matérias-primas de hidrocarbonetos (principalmente nafta e derivados de gás) e insumos de base biológica, como etanol de cana-de-açúcar e ácido lático, passando pelo craqueamento de olefinas e pela polimerização até chegar a PE, PP, PVC, PET, resinas de engenharia e bioplásticos emergentes. A produção upstream está concentrada em torno do Corredor Econômico Oriental e do complexo industrial de Map Ta Phut, onde produtores integrados abastecem transformadores locais que atendem à demanda de embalagens, construção, eletrônicos e automotivo. A distribuição ocorre por meio de canais domésticos de resina e rotas de exportação dentro da ASEAN.

Os requisitos de circularidade estão moldando cada vez mais a cadeia intermediária a downstream, com coleta, triagem e reciclagem (mecânica e química) tornando-se nós centrais ao lado da composição e conversão. Em abril de 2026, a PTT Global Chemical e a SCG Chemicals assinaram um memorando de entendimento não vinculante para estudar uma joint venture estratégica de olefinas e poliolefinas na Tailândia, com o objetivo de fortalecer a segurança da cadeia de suprimentos petroquímica e melhorar a alavancagem operacional entre os ativos upstream. O trabalho paralelo em políticas sobre estruturas de Responsabilidade Estendida do Produtor e o Roteiro de Gestão de Resíduos Plásticos da Tailândia (2018-2030) está acelerando a demanda por matéria-prima reciclada rastreável e estreitando as ligações entre proprietários de marcas, transformadores e parceiros de gestão de resíduos.

Cenário Competitivo

O mercado apresenta fragmentação moderada. PTT Global Chemical, SCG Chemicals e Indorama Ventures ancoram a capacidade por meio de cadeias integradas de refinaria a polímeros e mantêm bases de clientes em múltiplos continentes. A vantagem competitiva deriva cada vez mais da transparência da pegada de carbono, de parcerias de circuito fechado e da capacidade de co-inovar com os detentores de marcas em design para reciclagem. As empresas capazes de escalar joint ventures de base biológica, integrar reciclagem mecânica e química, e alternar matérias-primas rapidamente têm projeção de superar seus concorrentes no mercado de plásticos da Tailândia.

Líderes do Setor de Plásticos da Tailândia

HMC Polymers Thailand

Indorama Ventures Public Company Limited

IRPC Public Company Limited

PTT Global Chemical Public Company Limited

SCG Chemicals Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se abrindo em torno de polímeros circulares e de baixo carbono escaláveis, capazes de defender margens quando os spreads de poliolefinas de commodities se comprimem sob pressão de importação. A inauguração da NatureWorks, em abril de 2026, de uma instalação totalmente integrada de biopolímero Ingeo PLA com 75.000 toneladas métricas em Nakhon Sawan apoia o fornecimento local-para-local de base biológica e cria novos caminhos de comercialização para embalagens e bens de consumo que exigem declarações de conteúdo renovável. Outro pilar é a seleção do FastPass do BOI (dezembro de 2025) para o projeto de bioetileno de 200.000 tpa da Braskem Siam, que reforça o pipeline de investimentos da Tailândia para PE de base biológica e conversão downstream relacionada.

Uma segunda trilha de oportunidades é a infraestrutura de reciclagem e o fornecimento de resina secundária de alta qualidade, onde política e resiliência industrial estão convergindo. Em abril de 2026, o Ministério da Indústria da Tailândia anunciou medidas urgentes para acelerar a reciclagem de plásticos em meio à interrupção do fornecimento de matéria-prima petroquímica, apoiando a demanda incremental por capacidade de coleta, triagem e reprocessamento capaz de fornecer pellets reciclados consistentes para transformadores. Ao mesmo tempo, produtores e compostadores estão construindo um argumento para consolidação operacional e confiabilidade em resinas básicas, refletido no estudo em andamento da PTTGC-SCGC em direção a uma joint venture de olefinas e poliolefinas. Isso pode remodelar as opções de compra local para transformadores e melhorar a continuidade do fornecimento para aplicações de embalagens, construção e mobilidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A HMC Polymers assinou um memorando de entendimento com a Autoridade de Zonas Industriais da Tailândia (IEAT) para desenvolver um sistema de gestão de recursos e resíduos em circuito fechado dentro do Complexo Industrial de Map Ta Phut. A iniciativa formaliza a colaboração em escala industrial sobre segregação e recuperação de materiais, apoiando ciclos de reciclagem de maior qualidade para produtores de polímeros e transformadores que operam no complexo.

- Abril de 2026: A NatureWorks anunciou a inauguração de sua instalação de fabricação de biopolímero Ingeo PLA totalmente integrada em Nakhon Sawan, com capacidade anual de 75.000 toneladas métricas. O início das operações amplia a disponibilidade doméstica de biopolímeros para embalagens e outras aplicações, reduzindo a dependência de materiais especiais importados e fortalecendo a posição da Tailândia no fornecimento regional de plásticos sustentáveis.

- Maio de 2024: A Dow e a SCG Chemicals assinaram um acordo para transformar 200.000 toneladas de resíduos plásticos na região Ásia-Pacífico em produtos circulares até 2030. A parceria conecta produtores de resina ao desenvolvimento de matéria-prima circular, apoiando os requisitos de conteúdo reciclado dos proprietários de marcas downstream e reforçando o impulso de investimento nos ecossistemas de coleta e reciclagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este relatório, o mercado de plásticos da Tailândia é definido como a oferta e a demanda de resinas plásticas dentro da Tailândia, acompanhadas nas principais famílias de polímeros e nas áreas de aplicação de uso final comuns onde esses materiais são convertidos e consumidos.

Exclusões de escopo: exclui produtos de borracha e materiais substitutos não plásticos (como papel, vidro, metais e madeira), mesmo quando competem nos mesmos usos de embalagem ou construção.

Visão geral da segmentação

- Por Tipo

- Plásticos Tradicionais

- Polietileno (PE)

- Polipropileno (PP)

- Policloreto de Vinila (PVC)

- Poliestireno (PS)

- Plásticos de Engenharia

- Politereftalato de Etileno (PET)

- Poliamidas (PA)

- Policarbonatos (PC)

- Copolímeros de Estireno (ABS e SAN)

- Politereftalato de Butileno (PBT)

- Polimetilmetacrilato (PMMA)

- Outros Plásticos de Engenharia

- Bioplásticos

- Plásticos Tradicionais

- Por Aplicação

- Embalagens

- Elétrico e Eletrônico

- Construção Civil

- Automotivo e Transporte

- Móveis e Colchões

- Outras Aplicações

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual da Tailândia, com foco na presença da produção de resina, nos fluxos comerciais e nos sinais do lado da demanda. Normalmente, revisamos estatísticas e publicações públicas, como estatísticas alfandegárias e comerciais da Tailândia, indicadores macroeconômicos do Banco da Tailândia, divulgações de dados do Ministério da Indústria da Tailândia e agências relacionadas, e referências internacionais como dados da UN Comtrade e do Banco Mundial.

Para manter o modelo de mercado fundamentado em como os plásticos são realmente utilizados, também foram feitas verificações secundárias a partir de sites de associações e órgãos de normalização (por exemplo, associações relacionadas a embalagens e reciclagem), periódicos revisados por pares sobre demanda de polímeros e taxas de reciclagem, e registros públicos de empresas e apresentações a investidores de produtores e transformadores relevantes. Para verificações financeiras e de patentes selecionadas, também consultamos um banco de dados de assinatura paga que ajuda com dados financeiros de empresas comparáveis, triagem de notícias e mapeamento de patentes. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para validar as premissas da pesquisa documental e preencher lacunas que as fontes públicas não explicam bem, como o comportamento de precificação de resinas, padrões de substituição de importações e mudanças no mix de aplicações. Conversamos com um conjunto equilibrado de partes interessadas, incluindo produtores de resina, compostadores, transformadores, distribuidores, grandes usuários finais e especialistas do setor, e verificamos os dados quanto à consistência entre os principais polos industriais da Tailândia.

Essas discussões nos ajudaram a testar os sinais de demanda por trás do uso em embalagens, construção, eletrônicos e automotivo. Também ajudaram a confirmar a rapidez com que os materiais reciclados e de base biológica estão sendo adotados na prática na Tailândia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 15% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a demanda nacional de plásticos é reconstruída a partir da produção em nível da Tailândia, do comércio líquido e da divisão do consumo entre os principais grupos de aplicação, sendo então convertida em uma série de volume de mercado consistente. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como pontos de preço de resina amostrados multiplicados por volumes estimados nas principais aplicações. Em seguida, realizamos verificações de canal com transformadores e distribuidores para confirmar a direcionalidade.

Alguns insumos foram tratados como as marcas centrais do modelo, em vez de tentar rastrear cada micro uso. Isso inclui tendências de produção de resina e utilização de capacidade, volumes de importação e exportação por principais grupos de polímeros, indicadores de demanda de embalagens vinculados a alimentos e bebidas e e-commerce, sinais de atividade de construção ligados a infraestrutura e habitação, e mudanças no uso de plásticos de engenharia impulsionadas pelas cadeias de suprimentos de eletrônicos e automotivo. Onde a visibilidade bottom-up era mais fraca, as lacunas foram tratadas usando proporções proxy conservadoras de mixes de uso final comparáveis e depois retestadas por meio de feedback de entrevistas antes de serem fixadas.

Para a previsão, foi aplicada uma análise de cenários em torno dos ciclos de custo de matéria-prima, da aplicação da regulamentação de reciclagem e resíduos, e do crescimento industrial downstream na Tailândia. O cenário-base foi alinhado ao que os participantes do setor consideram alcançável nos próximos cinco anos. A previsão final só foi finalizada após a verificação da consistência interna das principais premissas de preço e mix entre tipos e aplicações.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de verificações cruzadas repetidas, nas quais os resultados do modelo foram comparados com sinais independentes, como mudanças na direção comercial, comentários sobre utilização e movimentos de demanda em nível de aplicação compartilhados por entrevistados na Tailândia. Quando grandes variações apareciam, os fatores causadores eram isolados, as premissas eram revisadas e os respondentes eram recontatados se o problema estivesse ligado a preços, mix ou a uma mudança regulatória recente.

Antes da aprovação final, o trabalho passa por revisões de analistas em várias etapas, incluindo verificações de coerência entre crescimento histórico, saltos ano a ano e alinhamento entre o movimento de volume e a lógica de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade, oscilações acentuadas de matéria-prima ou mudanças regulatórias que alteram o uso de reciclagem e plásticos descartáveis. Pouco antes da entrega, fazemos uma nova passagem para garantir que os indicadores públicos mais recentes e os aprendizados das entrevistas estejam refletidos.

Tamanho do Mercado de Plásticos da Tailândia da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para plásticos na Tailândia podem parecer muito diferentes porque a unidade de medida subjacente, as premissas de precificação e o momento das atualizações nem sempre são consistentes entre as fontes publicadas. Alguns números são divulgados em termos de receita, enquanto outros são ancorados em tonelagem, e essa escolha por si só pode alterar o tamanho relatado quando os preços mudam.

Um segundo conjunto de lacunas geralmente vem da rapidez com que as premissas são atualizadas, incluindo o momento da conversão cambial e a forma como os preços médios de venda são projetados entre as famílias de polímeros. Em nossas verificações, a dispersão também apareceu quando as estimativas se apoiavam fortemente em um único instantâneo de ano-base sem revalidar o comércio, a utilização e as mudanças no mix de aplicações no período mais recente, o que é onde a Mordor Intelligence manteve o modelo vinculado a sinais de volume atualizados e a uma regra consistente de momento cambial.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,23 milhões de USD (2025) | |

| Consultoria Global A | 10,76 bilhões de USD (2025) | Relatado como receita, o que incorpora níveis de preços de polímeros e premissas de mix de produtos que podem inflar os totais em comparação com uma visão baseada em tonelagem quando os preços vinculados à matéria-prima estão elevados. |

| Periódico Setorial B | 36,90 bilhões de USD (2018) | Utiliza uma estrutura mais ampla de contribuição econômica e um ano de referência mais antigo, podendo incluir valor agregado downstream e atividades relacionadas além dos volumes de resina e conversão acompanhados neste escopo de mercado. |

A comparação mostra principalmente que a escolha da unidade, os limites de escopo e o momento das atualizações impulsionam a maior parte das diferenças. Ao manter as etapas de dimensionamento rastreáveis até os sinais atuais de produção e comércio, e alinhando de forma consistente os prazos de preço e câmbio, a estimativa de mercado permanece mais fácil de repetir e explicar quando as condições mudam ano a ano.

Principais Questões Respondidas no Relatório

Qual é o volume de produção atual do mercado de plásticos da Tailândia?

A produção atingiu 6,43 milhões de toneladas em 2026 e tem projeção de se expandir para 7,56 milhões de toneladas até 2031.

Qual é o tamanho do segmento de embalagens no mercado de plásticos da Tailândia?

As embalagens responderam por 25,62% do volume total em 2025 e continuam a crescer com base na demanda de alimentos, bebidas e comércio eletrônico.

Qual é o papel dos veículos elétricos na demanda por plásticos tailandeses?

As metas de produção de veículos elétricos no âmbito da política 30@30 elevaram a demanda por resinas de engenharia leves, impulsionando os plásticos automotivos a uma CAGR de 3,56%.

Como os produtores tailandeses estão respondendo às regulamentações mais rígidas sobre resíduos?

As empresas líderes investem em reciclagem mecânica e química, adotam matérias-primas de base biológica e colaboram em projetos de economia circular para se manterem em conformidade e competitivas.

Página atualizada pela última vez em: