Tamanho e Quota do Mercado de Disjuntores ASEAN

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

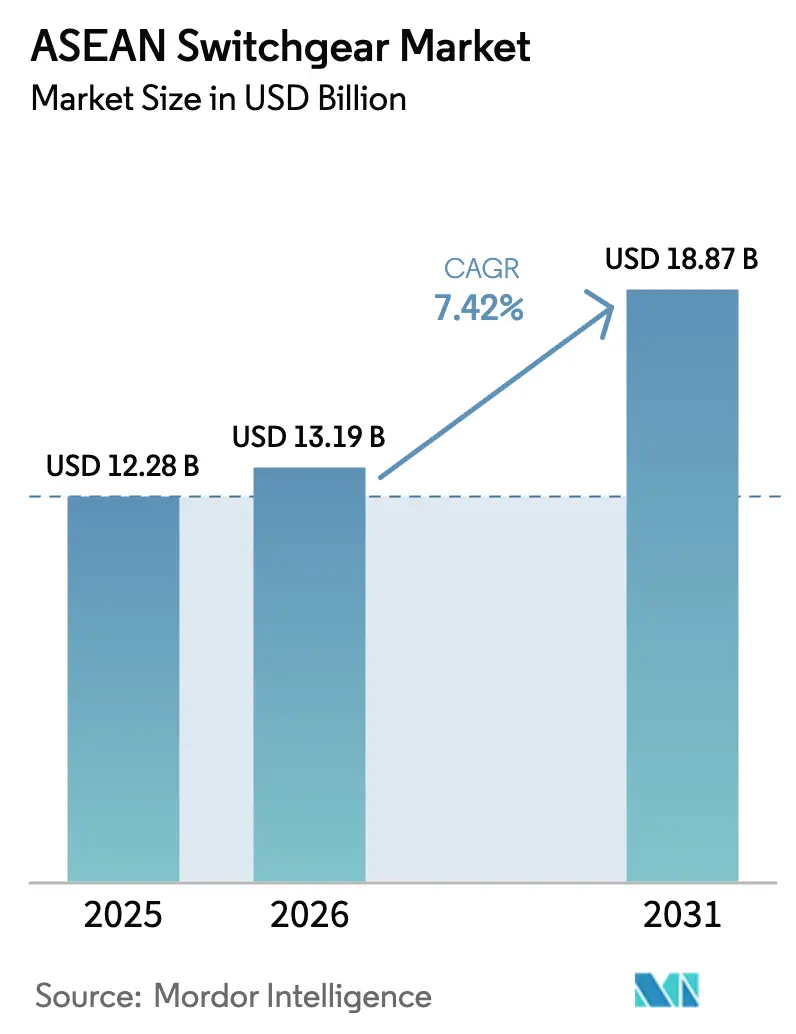

| Tamanho do mercado no ano base (2025) | 12.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

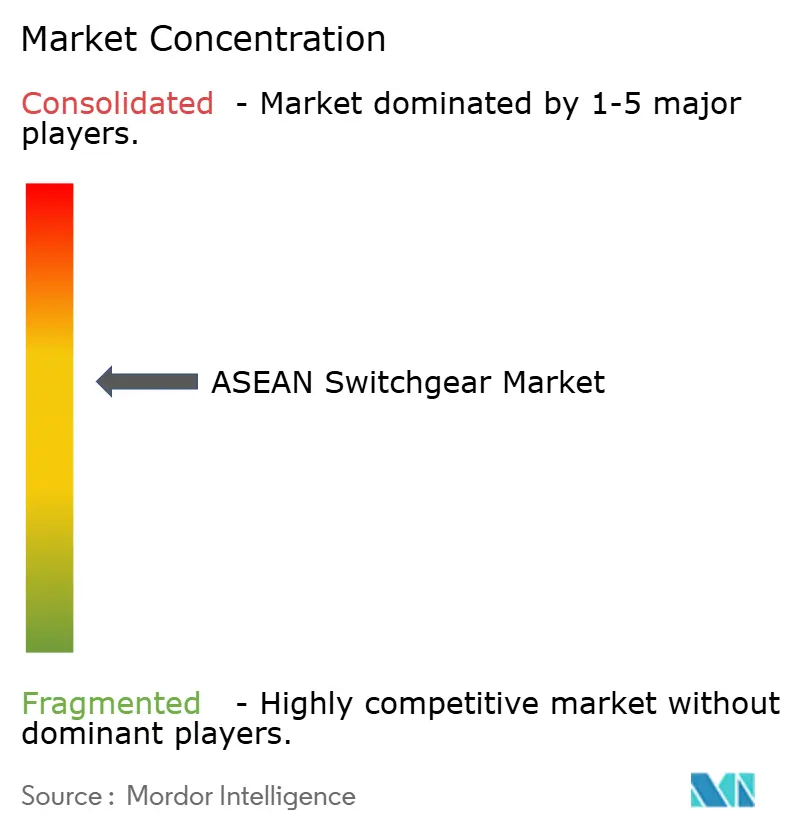

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores ASEAN por Mordor Intelligence

O tamanho do Mercado de Disjuntores ASEAN foi avaliado em USD 12,28 mil milhões em 2025 e estima-se que cresça de USD 13,19 mil milhões em 2026 para atingir USD 18,87 mil milhões até 2031, a uma CAGR de 7,42% durante o período de previsão (2026-2031).

Os crescentes orçamentos de modernização da rede elétrica, a construção de centros de dados de hiperescala e os programas de eletrificação industrial ancoram a procura, enquanto as oscilações dos preços das matérias-primas e a incerteza política moderam os ciclos de despesa a curto prazo. As concessionárias continuam a adquirir equipamentos inteligentes de média e alta tensão para modernizar subestações, ao passo que os promotores comerciais especificam soluções de baixa tensão que se integram com plataformas de edifícios inteligentes. Os fabricantes competem em funcionalidade digital, isolamento sem SF₆ e presença de fabricação local que satisfaz as regras de valor acrescentado doméstico. Os interligadores HVDC transfronteiriços e os projetos de eletrificação ferroviária ampliam a necessidade de conjuntos especializados de exterior e classificados para CC, posicionando o mercado de disjuntores ASEAN como ponto focal para a infraestrutura de energia de próxima geração.

Principais Conclusões do Relatório

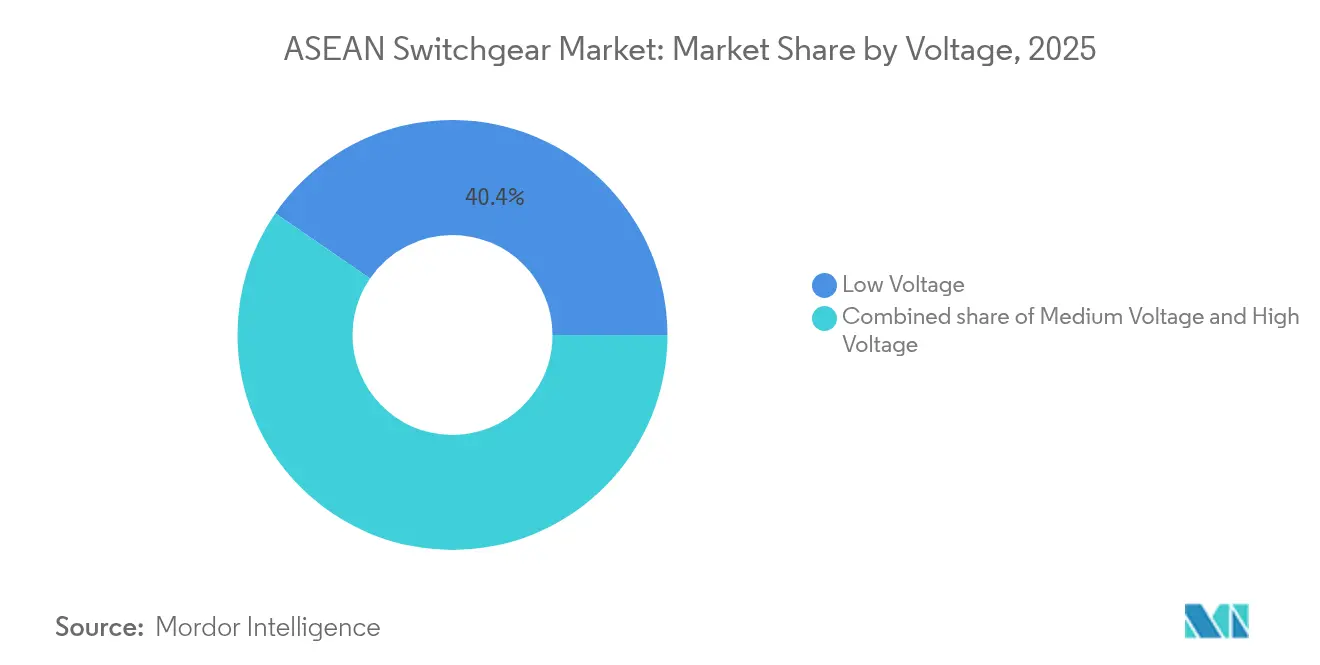

- Por classe de tensão, os produtos de baixa tensão lideraram com uma quota de receita de 40,42% em 2025, enquanto os produtos de alta tensão registaram a expansão mais rápida a uma CAGR de 9,35% até 2031.

- Por tipo de isolamento, as unidades isoladas a ar detinham 70,95% da quota do mercado de disjuntores ASEAN em 2025; as alternativas sem SF₆ e híbridas estão projetadas para crescer a uma CAGR de 15,48% até 2031.

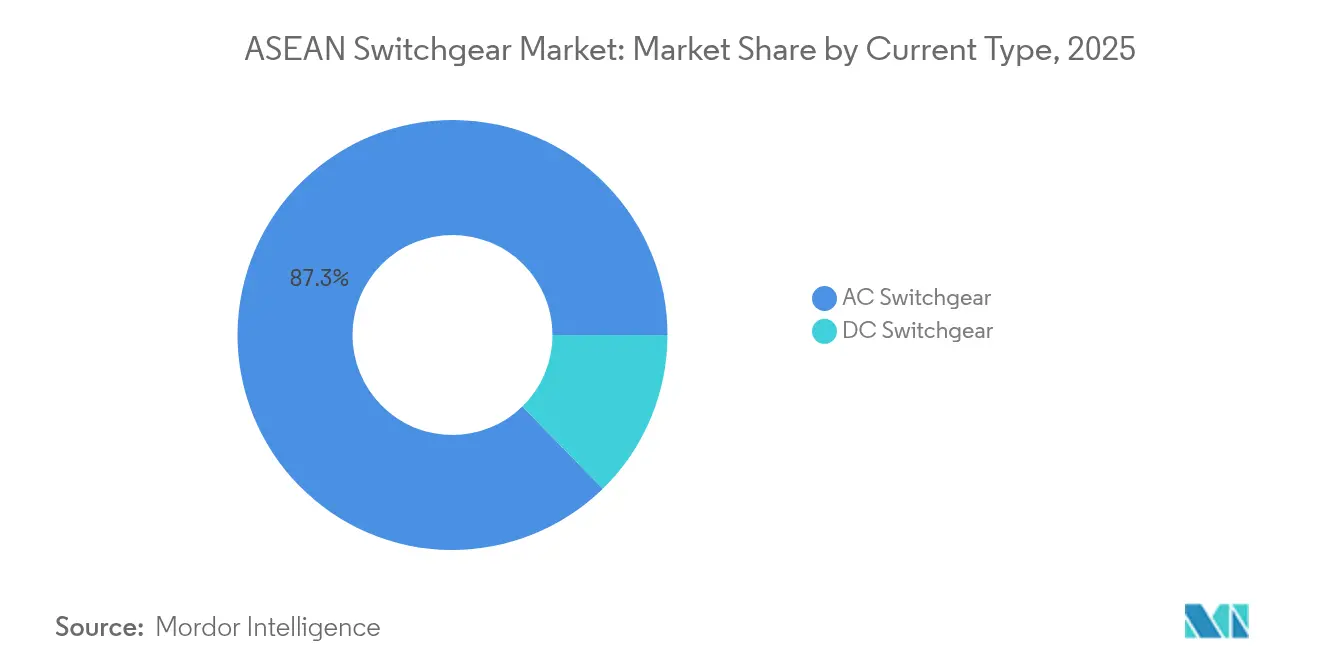

- Por tipo de corrente, os equipamentos de CA representaram 87,32% do tamanho do mercado de disjuntores ASEAN em 2025; as variantes de CC estão preparadas para crescer a uma CAGR de 8,42% durante 2026-2031.

- Em 2025, as configurações de interior comandavam 80,74% das vendas, enquanto os sistemas de exterior deverão expandir-se a uma CAGR de 10,21% até 2031.

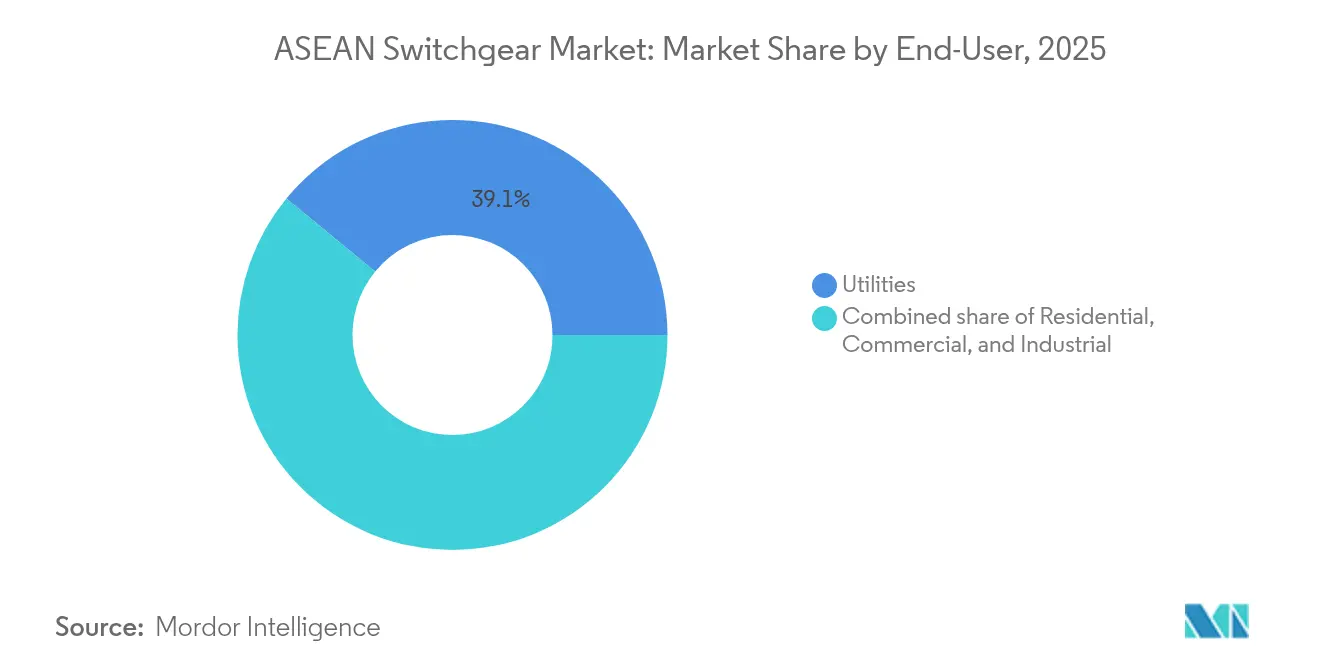

- Por utilizador final, as concessionárias capturaram 39,05% das receitas de 2025 e estão projetadas para crescer a uma CAGR de 8,16% até 2031, impulsionadas por USD 764 mil milhões em investimentos regionais em redes elétricas.

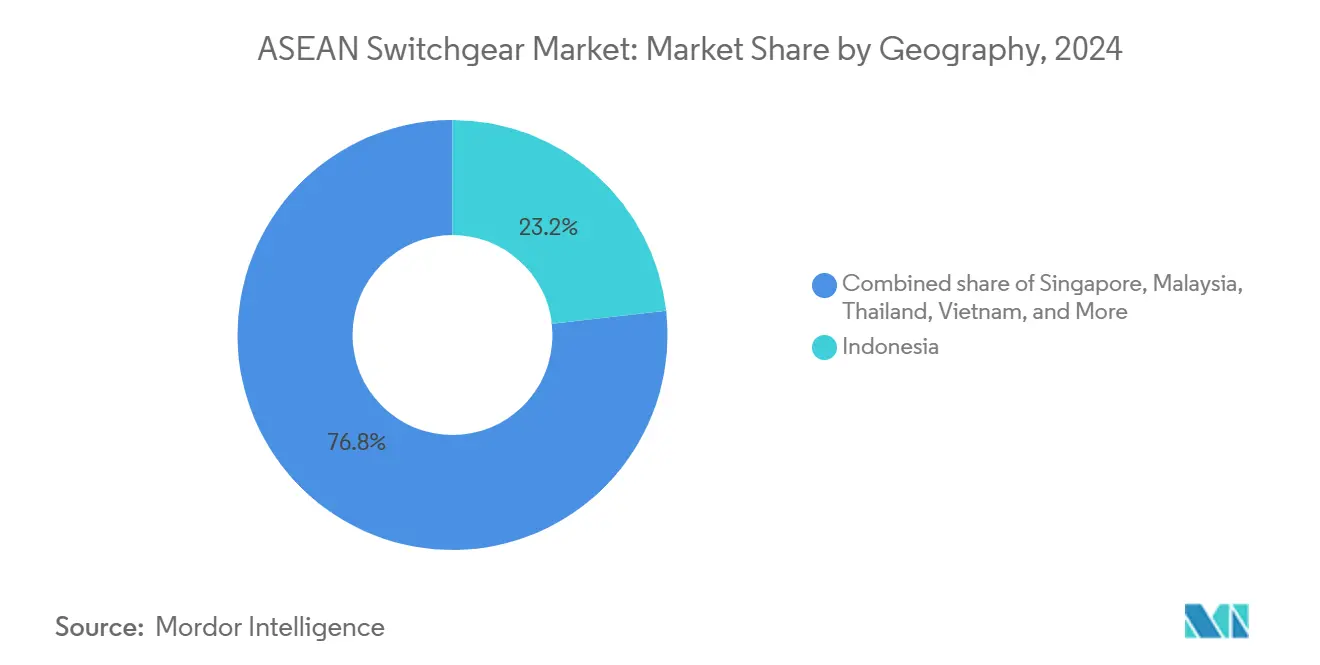

- Por geografia, a Indonésia comandou uma quota de receita de 22,85% em 2025, enquanto se prevê que a Malásia registe a CAGR mais rápida de 8,12% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Disjuntores ASEAN

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida modernização da rede elétrica e projetos da Rede Elétrica ASEAN | 2.10% | Indonésia, Malásia e Tailândia como núcleo com extensão ao Vietname e às Filipinas | Médio prazo (2-4 anos) |

| Crescente densificação de carga em centros de dados e inteligência artificial | 1.80% | Singapura, Malásia e Indonésia como primários com expansão para a Tailândia | Curto prazo (≤ 2 anos) |

| Eletrificação industrial e expansão ferroviária urbana | 1.20% | Polos de fabricação da Indonésia, Vietname e Tailândia com centros urbanos | Médio prazo (2-4 anos) |

| Fabricação localizada de disjuntores de MV/HV na Indonésia e Vietname | 0.90% | Indonésia e Vietname com efeitos na cadeia de abastecimento em toda a ASEAN | Longo prazo (≥ 4 anos) |

| Mandatos de aquisição sem SF₆ liderados por Singapura | 0.80% | Singapura na liderança, Malásia e Tailândia a seguir | Médio prazo (2-4 anos) |

| Interligadores HVDC submarinos a impulsionar a procura de extra-alta tensão | 0.60% | Corredor Singapura-Malásia-Vietname com integração na rede regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Modernização da Rede Elétrica e Projetos da Rede Elétrica ASEAN

Mais de USD 764 mil milhões estão destinados a melhorias de transmissão transfronteiriça, com USD 50 mil milhões já financiados para construções a curto prazo que especificam plataformas de disjuntores de 132-500 kV. Os governos estão a favorecer o controlo digital, a conformidade com a norma IEC 61850 e o diagnóstico remoto para aumentar a resiliência após recentes interrupções relacionadas com o clima. Os programas nacionais, como a renovação da rede elétrica da Malásia no valor de RM 43 mil milhões (USD 9,7 mil milhões), incorporam cláusulas de cibersegurança e monitorização do estado nos concursos. A normalização entre os estados membros simplifica a gestão de peças sobressalentes e permite licitações competitivas em escala. Os fabricantes que oferecem GIS modular e disjuntores híbridos com automação integrada estão posicionados para capturar contratos de enquadramento multinacionais. As concessionárias locais associam estas implementações a subsídios de formação da força de trabalho que aceleram a transferência de conhecimento e encurtam os ciclos de comissionamento.

Crescente Densificação de Carga em Centros de Dados e Inteligência Artificial

A capacidade dos centros de dados superior a 1.000 MW em Singapura, Malásia e Indonésia impulsiona a procura de disjuntores de alimentação dupla com disponibilidade de 99,99% concebidos para densidades de bastidor de 30-50 kW.[1]Bloomberg News, "Southeast Asia Data-Center Expansion Tops 1 GW," bloomberg.com Os agrupamentos de treino de inteligência artificial impõem maior distorção harmónica, obrigando os compradores a especificar barramentos de baixa impedância e filtragem ativa. Os operadores de hiperescala preferem alinhamentos modulares de ligação e utilização imediata que podem ser instalados durante operações em curso, reduzindo as janelas de interrupção para menos de quatro milissegundos. Os nós de computação de margem que se expandem pelos centros urbanos criam encomendas incrementais para unidades compactas de 4-15 kV com medição integrada. Os fornecedores diferenciam-se através de gémeos digitais que modelam cenários de carga e preveem a vida útil restante, ajudando os operadores a cumprir rigorosos acordos de nível de serviço.

Eletrificação Industrial e Expansão Ferroviária Urbana

A eletrificação de fábricas de componentes automóveis, eletrónica e transformação alimentar na Indonésia, Vietname e Tailândia está a aumentar a procura de média tensão, à medida que as fábricas substituem caldeiras a combustível fóssil por alternativas elétricas a uma taxa de adoção anual superior a 25%.[2]Schneider Electric, "Tendências de eletrificação industrial na ASEAN", se.com As extensões ferroviárias de Banguecoque e Jacarta requerem sistemas de energia de tração de 25 kV com disjuntores otimizados para travagem regenerativa capazes de gerir inversões rápidas de carga. Os fabricantes integram gateways SCADA, permitindo que as agências de transportes sobreponham manutenção preditiva em material circulante e subestações. Os mandatos de eficiência energética ISO 50001 encorajam as fábricas a implementar disjuntores com medidores de qualidade de energia integrados que alimentam painéis de gestão de energia. Em conjunto, estas tendências levam os fabricantes de equipamentos originais a agrupar análise de software com hardware, monetizando assim os seus serviços digitais pós-venda.

Fabricação Localizada de Disjuntores de MV/HV na Indonésia e Vietname

A regra de 40% de conteúdo local da Indonésia incentiva os operadores globais, como a ABB e a Siemens, a adicionar linhas de montagem que reduzem os direitos de importação em até 15%.[3]Ministério da Indústria da Indonésia, "Local-Content Regulations for Power Equipment", kemenperin.go.id As isenções fiscais do Vietname e os incentivos dos parques industriais reduzem os prazos de entrega de 20 para 12 semanas para conjuntos de produtos padrão. A produção doméstica reduz os custos de frete, cria designs resistentes a sismos adaptados à região e melhora a disponibilidade de peças sobressalentes. As parcerias de transferência de tecnologia melhoram as competências de engenharia autóctone, enquanto as poupanças de custos de 15-20% em comparação com as importações permitem licitações competitivas em projetos com orçamentos limitados. A localização também suporta uma personalização mais rápida para climas tropicais, incluindo revestimentos anticorrosão e folgas de isolamento de alta humidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Despesas de capital iniciais e longos prazos de entrega dos fabricantes de equipamentos originais | -1.50% | Impacto global na ASEAN com efeitos agudos nas Filipinas e Myanmar | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do cobre e do alumínio | -1.10% | Centros de fabricação da Indonésia e Vietname com efeitos de repercussão de custos | Curto prazo (≤ 2 anos) |

| Reversões da política de tarifas de alimentação a atrasar orçamentos das concessionárias | -0.70% | Impacto primário no Vietname com preocupações de extensão na Tailândia e Filipinas | Médio prazo (2-4 anos) |

| Regras de conteúdo local da Indonésia a complicar o fornecimento estrangeiro | -0.40% | Foco na Indonésia com efeitos na cadeia de abastecimento em toda a ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Despesas de Capital Iniciais e Longos Prazos de Entrega dos Fabricantes de Equipamentos Originais

Os disjuntores especializados de 245-500 kV são expedidos com prazos de 16-24 meses, prolongando os cronogramas dos projetos e inflacionando os juros durante a construção. O hardware pode representar 25% dos orçamentos de subestações, obrigando as concessionárias menores a escalonar as instalações e a aceitar fluxos de carga sub-ótimos. A escassez de semicondutores limita a disponibilidade de relés e sensores digitais, prolongando ainda mais as janelas de entrega. Os promotores dividem cada vez mais os projetos em fases para distribuir os pagamentos, mas esta fragmentação do comissionamento aumenta os custos do ciclo de vida. A concentração da capacidade de fabricação em poucos fornecedores globais amplifica o impacto de qualquer perturbação de fábrica nos planos de implementação regional.

Volatilidade dos Preços do Cobre e do Alumínio

O alumínio passou de USD 2.419 por tonelada em 2024 para USD 2.635 em 2025, elevando os custos dos condutores que representam até 35% da lista de materiais de um disjuntor de média tensão.[4]Economist Intelligence Unit, "Base-Metal Price Forecast 2025", eiu.com O cobre à vista é negociado perto de USD 9.560 por tonelada e exibe elevada volatilidade diária, levando os fabricantes de equipamentos originais a rever as suas cotações trimestralmente e a transferir o risco para os compradores. Os fabricantes regionais carecem de escala de cobertura, conduzindo a uma frequente reformulação de preços que desafia a viabilidade dos projetos para proprietários do setor público com orçamentos fixos. Os utilizadores finais atrasam as adjudicações quando os preços sobem, resultando em procura irregular e capacidade fabril subutilizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Dinâmica de Alta Tensão Dentro da Liderança de Baixa Tensão

Os conjuntos de baixa tensão representaram 40,42% da receita de 2025, sublinhando o seu uso generalizado em edifícios, fábricas e complexos residenciais que operam a tensões inferiores a 1 kV. As soluções de alta tensão, no entanto, estão a crescer a uma CAGR de 9,35% à medida que as concessionárias constroem corredores de 275-500 kV para integração de energias renováveis. Prevê-se que o tamanho do mercado de disjuntores ASEAN para unidades de alta tensão ultrapasse os USD 6,33 mil milhões até 2031, impulsionado pela expansão das ligações de rede transfronteiriças e das ligações de energia eólica offshore. O equipamento de média tensão continua essencial para os campi de centros de dados e parques industriais, equilibrando a energia dos alimentadores primários até às cargas das instalações. Os fornecedores posicionam opções compactas de GIS para subestações urbanas onde o espaço é escasso, enquanto as configurações isoladas a ar dominam os pátios de transmissão rurais devido às vantagens de custo. Em Singapura, os operadores de hiperescala optam por alinhamentos redundantes de 480 V com medição inteligente para cumprir rigorosos requisitos de tempo de funcionamento. Em contrapartida, o programa Super Grid da Indonésia especifica disjuntores de tanque morto de 500 kV para transmissão de longa distância, elevando a procura de disjuntores de extra-alta tensão. Os planeadores regionais agrupam cada vez mais alimentadores de baixa tensão com interfaces de armazenamento de baterias, criando pacotes de aquisição híbridos que favorecem os fornecedores com portfólios abrangentes.

Os fabricantes implementam gémeos digitais para prever o envelhecimento do isolamento sob humidade tropical, melhorando a fiabilidade em ambas as extremidades do espectro de tensão. A quota do mercado de disjuntores ASEAN para produtos de baixa tensão irá comprimir-se marginalmente à medida que os investimentos em alta tensão aumentam, mas os volumes absolutos de baixa tensão continuarão a crescer paralelamente à atividade de construção. Os fornecedores capazes de escalonar preços entre classes de tensão, mantendo a compatibilidade de firmware, têm probabilidade de beneficiar de implementações em toda a empresa por parte de clientes multinacionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Isolamento: A Sustentabilidade Muda as Preferências de Design

A tecnologia isolada a ar detinha uma quota de receita de 70,95% em 2025 devido ao seu baixo custo de aquisição e à familiaridade de manutenção. No entanto, os regulamentos que visam as emissões de SF₆ elevam a procura de híbridos baseados em gás e vácuo, impulsionando uma CAGR de 15,48% para sistemas alternativos até 2031. A aquisição pública de Singapura exige agora meios sem SF₆ para novas construções de subestações, encorajando as concessionárias regionais a pilotar normas semelhantes. O GIS compacto aborda problemas de escassez de terrenos em nós urbanos, reduzindo a área de implantação em até 90% em comparação com o AIS. Os fabricantes destacam uma vida útil do interruptor de vácuo de 30.000 operações, o que reduz o custo total de propriedade apesar do preço inicial mais elevado. As soluções híbridas permitem conversões faseadas: os módulos AIS existentes recebem interruptores de vácuo mantendo os barramentos primários, facilitando o orçamento de capital. O tamanho do mercado de disjuntores ASEAN relacionado com a tecnologia sem SF₆ poderá atingir USD 3,18 mil milhões até 2031 se as políticas atuais se estenderem a todos os estados membros.

Os especificadores de equipamentos avaliam o desempenho térmico sob temperaturas ambiente superiores a 35°C, obrigando os fabricantes de equipamentos originais a melhorar os seus designs de dissipação de calor. As caixas resistentes à corrosão, os bucins de borracha de silicone e os aquecedores anti-condensação tornam-se opções padrão. Os fornecedores que disponibilizam declarações ambientais e programas de reciclagem obtêm pontos nas avaliações de concursos. Com o tempo, as métricas de avaliação do ciclo de vida podem tornar-se tão influentes como os custos de aquisição quando as concessionárias comparam propostas para projetos.

Por Tipo de Corrente: O Crescimento de CC Assinala a Evolução da Rede Elétrica

As arquiteturas de CA dominam, representando 87,32% das implementações de 2025, sublinhando a infraestrutura legada enraizada. O equipamento de corrente contínua, no entanto, cresce a uma CAGR de 8,42%, impulsionado por cabos submarinos HVDC, como a ligação de 1 GW Singapura-Malásia, e pela crescente adoção de barramentos de CC de 380 V em centros de dados. Prevê-se que o tamanho do mercado de disjuntores ASEAN para soluções de CC ultrapasse os USD 1,49 mil milhões até 2031, à medida que mais esforços orientados por políticas para a penetração de energias renováveis e a resiliência de microrredes indicam uma mudança gradual mas persistente, e os projetos preferem linhas de exportação HVDC para reduzir as perdas de potência reativa. Em campi de colocalização, os operadores adotam a distribuição de CC ao nível do bastidor para eliminar etapas de conversão, reduzindo as perdas de energia em 5-8%. Os fabricantes respondem com disjuntores de CC em estado sólido com interrupção abaixo do milissegundo e operação sem arco, melhorando assim a segurança em espaços confinados.

Emergem nós híbridos onde as interfaces de rede de CA passam para microrredes de CC, que alimentam servidores e armazenamento de baterias. Os organismos de normalização aceleram o trabalho sobre diretrizes de interoperabilidade, impulsionando os programas de certificação de fornecedores. A predominância de CA ainda ancora a transferência de energia em massa nas redes continentais, mas os esforços orientados por políticas para a penetração de energias renováveis e a resiliência de microrredes indicam uma mudança gradual mas persistente para plataformas de CC em aplicações selecionadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Instalação: As Construções de Exterior Aumentam com os Gastos das Concessionárias

As instalações de interior retiveram uma quota de 80,74% em 2025, refletindo a colocação legada dentro de salas de equipamentos de fábricas e quadros elétricos comerciais. As variantes de exterior, no entanto, estão a crescer a uma CAGR de 10,21% à medida que as concessionárias expandem os corredores de transmissão por terrenos difíceis. O GIS alojado em e-houses pré-fabricadas oferece instalações em pátio de ligação e utilização imediata, reduzindo os cronogramas de obras civis em 25%. As explorações de energia solar e os parques de energia eólica onshore adotam cubículos selados contra as intempéries com classificações IP55 e revestimentos resistentes a UV. A ancoragem antissísmica ganha atenção nas Filipinas e em partes da Indonésia, levando os fabricantes de equipamentos originais a testar armários segundo os níveis de alto desempenho da norma IEEE 693. Os pacotes de garantia alargada e a monitorização remota do estado ajudam a compensar o ciclo de serviço mais exigente do equipamento de exterior. Até 2031, prevê-se que a quota do mercado de disjuntores ASEAN para sistemas de exterior atinja 24,6% à medida que a penetração das energias renováveis se aprofunda.

As concessionárias urbanas ainda preferem AIS ou GIS de interior devido a restrições estéticas e de ruído; no entanto, as soluções de módulos em skid permitem substituições mais rápidas em subestações envelhecidas. Os projetistas integram sistemas de supressão de incêndio e câmaras de deteção de arco elétrico para cumprir as normas de segurança da cidade. Os proprietários de edifícios apreciam que os quadros elétricos de interior com gavetas retiráveis reduzem o tempo médio de reparação para menos de 30 minutos, preservando o tempo de funcionamento da instalação.

Por Utilizador Final: As Concessionárias Impulsionam Escala e Inovação

As concessionárias capturaram 39,05% do volume de negócios de 2025 e estão projetadas para crescer a uma CAGR de 8,16%, refletindo USD 764 mil milhões em gastos anunciados em redes elétricas no bloco. Especificam relés digitais, interruptores sem SF₆ e ligações de comunicação ciberseguras como requisitos padrão de concurso. Os compradores industriais ficam em segundo lugar, impulsionados pela automação e eletrificação, que aumentam a procura de painéis de média tensão. Os fabricantes de automóveis na Tailândia e no Vietname reconvertem as suas fábricas com disjuntores prontos para gestão de energia para cumprir os objetivos corporativos de redução de carbono. Os edifícios comerciais são pioneiros em quadros de baixa tensão ligados a sistemas de gestão de edifícios, enquanto os promotores residenciais implementam deteção de falhas de arco para aumentar a segurança em apartamentos de grande altura.

As concessionárias também influenciam os roteiros tecnológicos ao acolher projetos-piloto para disjuntores de estado sólido e nós de negociação de energia ponto a ponto. O seu poder de compra molda a normalização, pressionando os fornecedores a manter listas de certificação multinacionais. Em contrapartida, a procura industrial fragmentada proporciona aos fabricantes locais espaço para competir em preço, especialmente quando os projetos priorizam o custo em detrimento das análises avançadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Indonésia liderou com 22,85% de receita em 2025, impulsionada pelo seu plano Super Grid de 47.758 km de circuito e pela dinâmica produção industrial. Os mandatos de conteúdo local de 40% impulsionam joint ventures que encurtam os prazos de entrega e reduzem os direitos de importação. Os objetivos de eletrificação do governo para as ilhas exteriores necessitam de disjuntores modulares de exterior capazes de resistir à salsugem marinha e serem monitorizados remotamente através de ligações VSAT. A Malásia exibe a trajetória de crescimento mais elevada a uma CAGR de 8,12%, impulsionada pelo programa de modernização de RM 43 mil milhões da Tenaga Nasional Berhad e por um florescente pipeline de análise preditiva de centros de dados avaliado em USD 5 mil milhões. Os projetos associam frequentemente módulos GIS de 132 kV com unidades de anel principal de 22 kV para acomodar desenvolvimentos urbanos de uso misto.

Singapura comanda um nicho premium focado em aplicações de alta fiabilidade, com concessionárias e fornecedores de colocalização a adotar equipamentos sem SF₆ e contratos de serviço de análise preditiva. As políticas ferroviárias e industriais da Tailândia elevam a adoção de média tensão, enquanto o impulso de energias renováveis do Vietname impulsiona requisições tanto de baixa como de alta tensão, ainda que temperadas por revisões das tarifas de alimentação que introduzem atrasos nas aquisições. As Filipinas prosseguem a eletrificação rural, embora as restrições fiscais atrasem as encomendas em volume, e Myanmar enfrenta obstáculos de abastecimento relacionados com sanções que canalizam as compras para fornecedores chineses.

A integração regional através da Rede Elétrica ASEAN aumenta a procura de equipamentos de interligação normalizados de 275-500 kV entre os estados membros. As flutuações cambiais influenciam o calendário dos concursos, com os compradores a avançar compras quando as unidades locais se valorizam face ao USD. A produção localizada na Indonésia e no Vietname proporciona proteção contra o risco cambial, melhorando assim a competitividade dos disjuntores montados domesticamente nos mercados vizinhos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama Competitivo

A concorrência é moderadamente fragmentada, com as cinco principais empresas internacionais, Schneider Electric, ABB, Siemens, Hitachi Energy e Eaton, controlando coletivamente cerca de 45% das receitas da ASEAN de 2024. Aproveitam a investigação e desenvolvimento global e as plataformas de serviços digitais para defender os segmentos premium. Os operadores regionais, como o Pekat Group, a EPE Power e a Lucy Electric, ganham quota de mercado visando projetos sensíveis ao preço com promessas de entrega mais curtas. A aquisição de USD 15,2 milhões do Pekat Group do negócio de disjuntores da EPE Power na Malásia exemplifica uma tendência de consolidação regional que melhora a engenharia localizada e o suporte pós-venda. As joint ventures, como a Siemens-Lilama no Vietname, facilitam a transferência de tecnologia e contornam os direitos de importação, erodindo assim a vantagem de custo das multinacionais.

A diferenciação de produtos centra-se nas credenciais ambientais e nas análises integradas. A linha sem SF₆ da Schneider, o eco-GIS da ABB e os módulos prontos para Sensformer da Siemens abordam as cláusulas de sustentabilidade nos concursos. Entretanto, os montadores indonésios oferecem soluções AIS à medida otimizadas para humidade tropical a preços 10-15% mais baixos. As capacidades de serviço tornam-se um campo de batalha; o hub de Jacarta da Lucy Electric reduz o prazo de entrega de peças sobressalentes para 48 horas, melhorando as suas propostas para contratos de operação e manutenção de concessionárias. Os fornecedores agrupam cada vez mais a manutenção plurianual baseada em condições como subscrição, melhorando a previsibilidade das receitas e aprofundando a fidelização dos clientes.

Os ecossistemas digitais alargam as vantagens competitivas. O Lumada Asset Performance da Hitachi Energy combina sensores IoT e análise de inteligência artificial, permitindo alertas de falha preditivos que podem reduzir as interrupções não planeadas em 20%. As empresas mais pequenas associam-se a plataformas de nuvem para oferecer versões simplificadas de painéis semelhantes. Os comités de aquisição pontuam agora as propostas com base na abertura de software e nas auditorias de cibersegurança, recompensando os fornecedores preparados para a conformidade com a norma IEC 62443.

Líderes do Setor de Disjuntores ASEAN

ABB Ltd

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Hitachi Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A ABB lançou os seus disjuntores de baixa tensão MNS de próxima geração, com o disjuntor automático SACE Emax 3, concebido para centros de dados orientados por inteligência artificial.

- Agosto de 2025: A Schneider Electric assinou um acordo de enquadramento de longo prazo com a E.ON para implementar disjuntores de média tensão sem SF₆ na sua rede, abrangendo os painéis primários GM-AirSeT e os painéis secundários RM-AirSeT.

- Junho de 2025: A ACIT, liderada por Pham Dinh Thang, ganhou o Prémio Tran Dai Nghia 2025 pelo desenvolvimento de disjuntores de média tensão de 24 kV e 40,5 kV certificados segundo as normas IEC 62271-200, reduzindo a dependência do Vietname das importações.

- Novembro de 2024: A unidade Koncar Switchgear da empresa croata Koncar Elektroindustrija entregou uma subestação de 22 kV com 19 painéis de média tensão à Autoridade Provincial de Eletricidade da Tailândia.

Âmbito do Relatório do Mercado de Disjuntores ASEAN

Os disjuntores são equipamentos elétricos que controlam, protegem e isolam circuitos e equipamentos elétricos. São comumente utilizados em sistemas de energia, instalações industriais e comerciais, e outras aplicações que requerem uma distribuição de energia elétrica fiável e segura. Os disjuntores consistem tipicamente em disjuntores automáticos, interruptores de seccionamento, fusíveis, relés e transformadores. Estes componentes funcionam em conjunto para garantir o funcionamento seguro e eficiente do sistema elétrico.

O mercado de disjuntores ASEAN é segmentado por aplicação, instalação, isolamento, tensão e geografia. O mercado é segmentado por aplicação em residencial, industrial, comercial e concessionária. Por instalação, o mercado é segmentado em interior e exterior. Por isolamento, o mercado é segmentado em ar, gás e outros. O mercado é segmentado por tensão em baixa, média e alta. O relatório também cobre o tamanho do mercado e previsões nos principais países regionais. O dimensionamento e as previsões do mercado para cada segmento baseiam-se numa capacidade de receita (USD mil milhões).

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Disjuntores com Isolamento a Gás (GIS) |

| Disjuntores com Isolamento a Ar (AIS) |

| Outros |

| Disjuntores CA |

| Disjuntores CC |

| Interior |

| Exterior |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| Singapura |

| Malásia |

| Indonésia |

| Tailândia |

| Vietname |

| Filipinas |

| Myanmar |

| Restantes Países da ASEAN |

| Por Tensão | Baixa Tensão |

| Média Tensão | |

| Alta Tensão | |

| Por Isolamento | Disjuntores com Isolamento a Gás (GIS) |

| Disjuntores com Isolamento a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Disjuntores CA |

| Disjuntores CC | |

| Por Instalação | Interior |

| Exterior | |

| Por Utilizador Final | Concessionárias |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografia | Singapura |

| Malásia | |

| Indonésia | |

| Tailândia | |

| Vietname | |

| Filipinas | |

| Myanmar | |

| Restantes Países da ASEAN |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de disjuntores ASEAN em 2026?

Situa-se em USD 13,19 mil milhões, acima dos USD 12,28 mil milhões em 2025, devido aos programas contínuos de modernização da rede elétrica.

Qual é a classe de tensão com crescimento mais rápido?

Os equipamentos de alta tensão estão a expandir-se a uma CAGR de 9,35% com base em projetos de transmissão transfronteiriça.

Por que razão as soluções de disjuntores sem SF₆ estão a ganhar relevância?

Os mandatos nacionais, liderados por Singapura, visam reduzir as emissões de gases com efeito de estufa, empurrando as concessionárias para o isolamento a vácuo e a misturas de gases.

Como é que as regras de conteúdo local influenciam as decisões de compra na Indonésia?

Um requisito de valor acrescentado doméstico de 40% encoraja os fabricantes de equipamentos originais a montarem localmente, reduzindo os direitos de importação e encurtando os prazos de entrega.

O que está a impulsionar a procura de disjuntores de CC?

Os interligadores HVDC e a adoção de barramentos de CC de 380 V em centros de dados estão a impulsionar uma CAGR de 8,42% para equipamentos classificados para CC.

Qual é o segmento de utilizador final que lidera os gastos?

As concessionárias continuam a ser os maiores e mais rápido crescentes compradores, impulsionadas por USD 764 mil milhões em investimentos planeados na rede elétrica.

Página atualizada pela última vez em: