Tamanho e Participação do Mercado de Energia Renovável da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

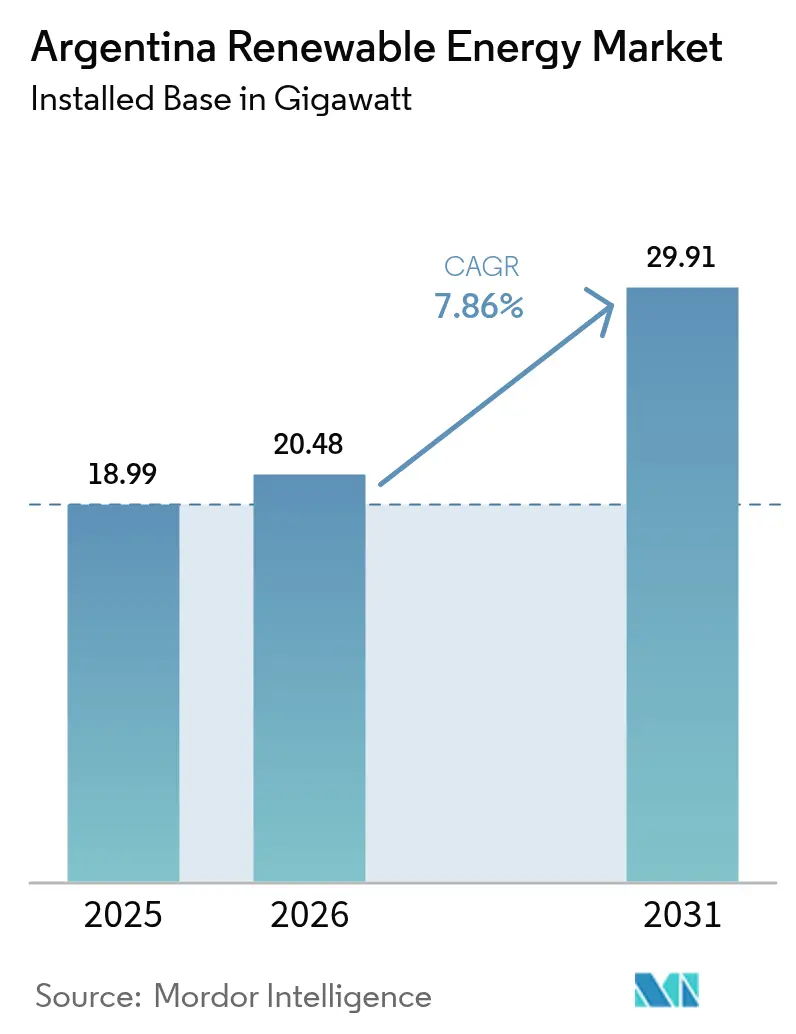

| Tamanho do mercado no ano base (2025) | 18.99 gigawatt |

| Volume do Mercado (2026) | 20.48 gigawatt |

| Volume do Mercado (2031) | 29.91 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Argentina por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Argentina foi avaliado em 18,99 gigawatts em 2025 e estima-se que cresça de 20,48 gigawatts em 2026 para atingir 29,91 gigawatts até 2031, a um CAGR de 7,86% durante o período de previsão (2026-2031).

As adições de capacidade concentram-se principalmente em parques eólicos de escala utilitária na Patagônia e em grandes usinas solares no noroeste, enquanto a moderação da inflação e o crescimento projetado do PIB de 5,2% em 2025 melhoram a confiança dos investidores. A segurança regulatória criada pelas garantias de 30 anos sob o Regime de Incentivo a Grandes Investimentos (RIGI) atrai desenvolvedores que planejam projetos acima de USD 200 milhões. A contínua deflação de custos nas cadeias de fornecimento de turbinas eólicas e módulos solares torna as energias renováveis mais baratas do que a geração por combustíveis fósseis, uma vantagem amplificada pela excepcional qualidade dos recursos da Argentina.[1]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável 2024," irena.org Os fluxos de financiamento climático provenientes de bancos multilaterais de desenvolvimento, títulos verdes e empréstimos vinculados à sustentabilidade reduzem ainda mais o custo médio ponderado de capital para o mercado de energia renovável argentino, ajudando a fechar a lacuna de financiamento para projetos de transmissão que conectam zonas remotas de alto recurso aos centros de demanda de Buenos Aires.

Principais Conclusões do Relatório

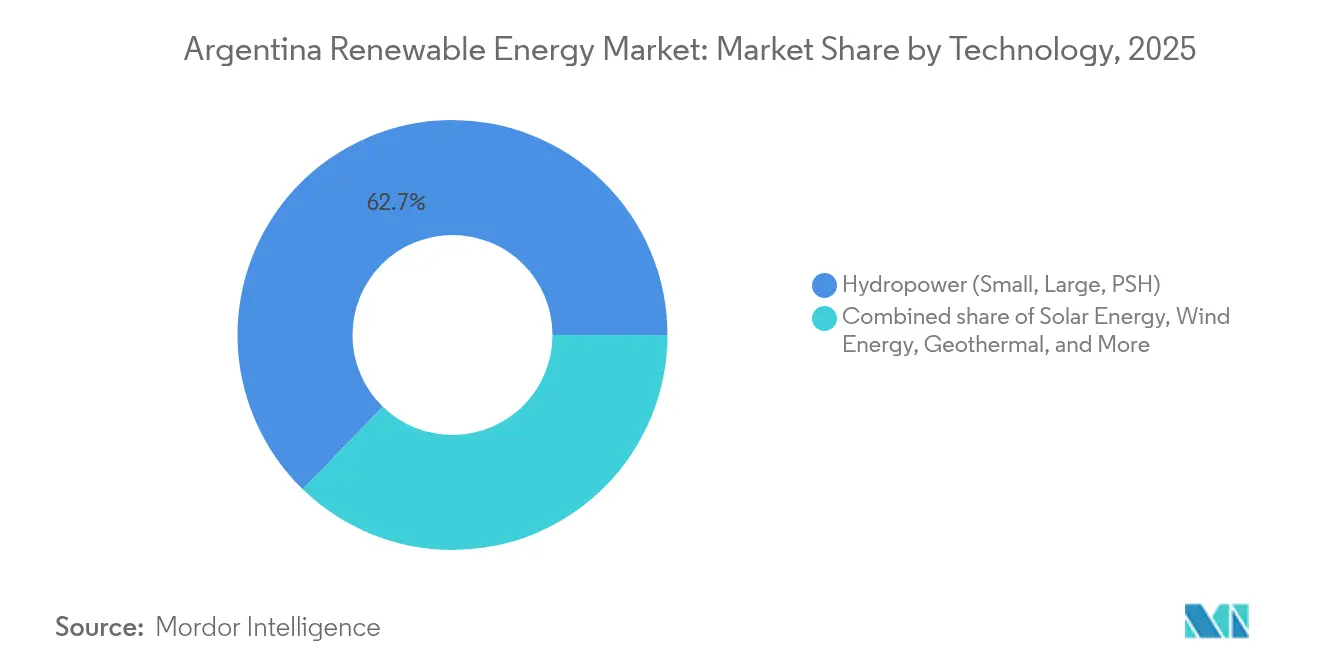

- Por tecnologia, a energia hidráulica representou 62,74% da participação do mercado de energia renovável argentino em 2025, enquanto a geotérmica tem previsão de expansão a um CAGR de 22,7% até 2031.

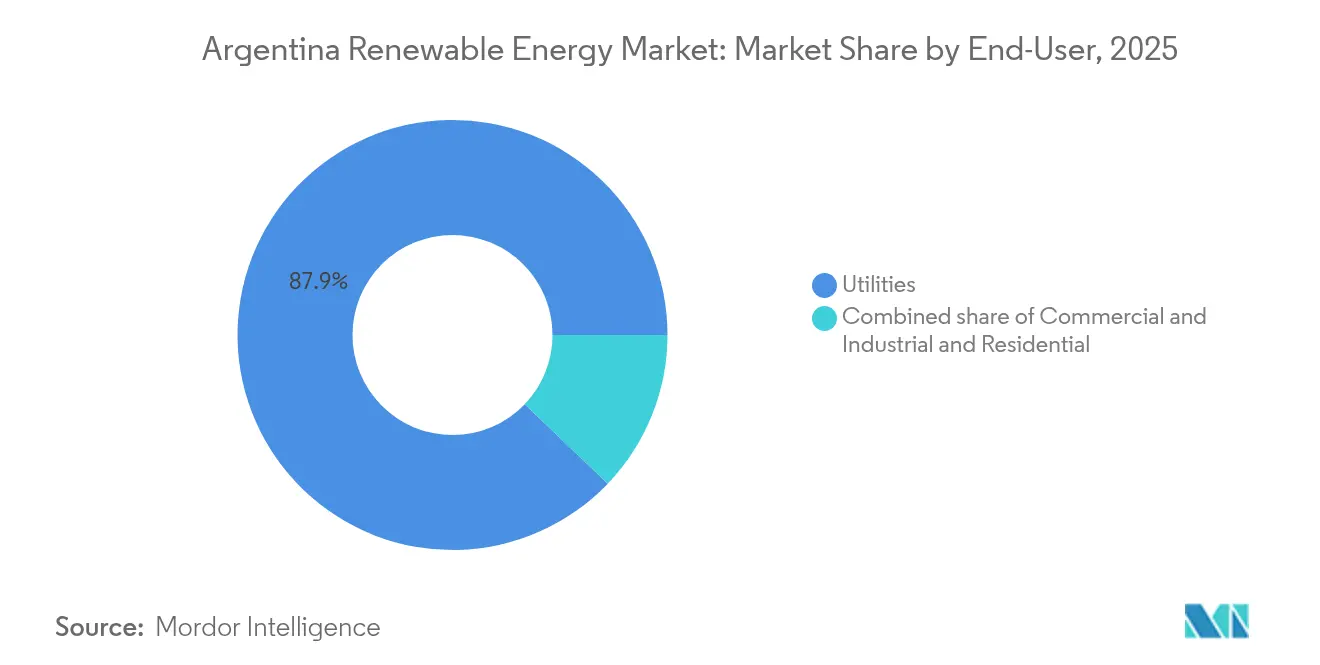

- Por usuário final, as concessionárias detinham 87,85% do tamanho do mercado de energia renovável argentino em 2025; o segmento Comercial e Industrial registra o maior CAGR projetado de 10,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rodadas de leilões de energia renovável (RenovAr e MATER) | +1.80% | Nacional, com concentração em Buenos Aires, Patagônia e Norte Grande | Médio prazo (2-4 anos) |

| Declínio do LCOE para energia solar fotovoltaica e eólica terrestre | +1.50% | Nacional, mais forte no NOA de alta irradiância e na Patagônia de alto vento | Curto prazo (≤ 2 anos) |

| Fluxos internacionais de financiamento climático (títulos verdes e vinculados à sustentabilidade) | +1.20% | Nacional, canalizados por meio do BID, Banco Mundial e emissões privadas de títulos verdes | Médio prazo (2-4 anos) |

| Expansão da rede elétrica nacional (Plano Federal I e II) | +1.00% | Corredores de transmissão da Patagônia e do NOA | Longo prazo (≥ 4 anos) |

| Localização da cadeia de valor de baterias de lítio viabilizando plantas híbridas de energia renovável com armazenamento | +0.90% | Triângulo do lítio de Catamarca, Jujuy e Salta; implantação de armazenamento em todo o país | Longo prazo (≥ 4 anos) |

| PPAs corporativos de agroindústrias orientadas à exportação (conformidade com o CBAM da UE) | +0.70% | Polos agroindustriais de Buenos Aires, Santa Fe e Córdoba | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rodadas de leilões de energia renovável (RenovAr e MATER)

Os programas RenovAr e MATER da Argentina evoluíram para sofisticadas ferramentas de alocação de capacidade que entregam PPAs bancáveis para investidores privados. Uma nova chamada do MATER atribuiu 209 MW de prioridade de despacho ao longo de corredores com recursos superiores, garantindo visibilidade de receita para projetos da Patagônia e do Litoral. A terceira rodada do RenovAr adicionou 400 MW para pequenas usinas, ampliando o acesso ao mercado para a geração distribuída. Desde 2016, as rodadas de leilões mobilizaram mais de USD 11 bilhões, adicionando 8,7 GW e posicionando o mercado de energia renovável argentino como referência regional em contratação transparente. As garantias do Banco Mundial que sustentam esses PPAs reduzem o risco de contraparte em um país ainda classificado como alto rendimento. A continuidade dos programas sob o governo Milei sinaliza apoio político de longo prazo e sustenta o fluxo de negócios para a próxima década.

Declínio do LCOE para energia solar fotovoltaica e eólica terrestre

As quedas de custos globais colocam a energia solar fotovoltaica em USD 0,044/kWh e a eólica em USD 0,033/kWh em 2024, valores já abaixo dos custos de geração termelétrica da Argentina. Os parques eólicos patagônicos alcançam fatores de capacidade acima de 40%, e as usinas solares do noroeste superam 25%, ampliando a vantagem de custo. O complexo Cauchari de 312 MW, concluído em julho de 2024, comprovou que grandes ativos solares em desertos remotos podem atingir paridade de rede. A energia solar residencial e comercial atingiu o ponto de equilíbrio em províncias com tarifas elevadas, estimulando a adoção de sistemas em telhados e alimentando o emergente segmento distribuído. A queda nos preços de hardware, portanto, sustenta o CAGR de 8,0% que se espera que a energia solar registre dentro do mercado de energia renovável argentino.

Fluxos internacionais de financiamento climático (títulos verdes e vinculados à sustentabilidade)

A Argentina se beneficia de iniciativas multilaterais que combinam tranches concessionais e comerciais, reduzindo os spreads de juros em empréstimos de longo prazo. O BID Invest renovou um Protocolo de Financiamento Sustentável cobrindo 37 credores locais que representam 94% do estoque de crédito.[2]BID Invest, "Protocolo de Financiamento Sustentável Argentina," idbinvest.org A cooperação entre a UE e a Argentina em hidrogênio verde abre caminho para fundos climáticos europeus vinculados a projetos de energia renovável prontos para eletrolisadores. A Alemanha sinalizou sua disposição de financiar USD 1,7 bilhão em linhas de alta tensão, provando que o financiamento climático pode se estender além dos ativos de geração. A emissão contínua de títulos verdes e vinculados à sustentabilidade, agora um mercado global de USD 800 bilhões, oferece aos desenvolvedores locais acesso crescente a grandes reservas de capital ESG. As cláusulas do programa do FMI que reservam espaço para investimentos climáticos reduzem ainda mais a incerteza relacionada ao soberano.

Expansão da rede elétrica nacional (Plano Federal I e II)

O Plano de Desenvolvimento de Transmissão 2024-2050 destina USD 6,9 bilhões para novas linhas de 500 kV que conectam a Patagônia e o noroeste aos centros de carga de Buenos Aires.[3]DF SUD, "Plano de Expansão da Transmissão Elétrica 2024-2050," dfsud.com A tecnologia HVDC reduzirá as perdas de linha ao longo do trecho de 1.200 km que separa os principais campos eólicos da demanda industrial. O método de Concurso Público orientado pelo usuário permite que os desenvolvedores acionem linhas específicas, alinhando a construção da rede com as localizações reais do portfólio de projetos. A ICE comprometeu USD 100 milhões para fortalecer os nós que integram nova capacidade. Embora o risco de execução persista, a estabilidade de 30 anos coberta pelo RIGI aumenta a bancabilidade das concessões de transmissão e deve tornar o tamanho do mercado de energia renovável argentino acessível aos investidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade macroeconômica e risco cambial inibindo o investimento direto estrangeiro | -1.30% | Nacional, afetando todas as estruturas de financiamento de projetos | Curto prazo (≤ 2 anos) |

| Gargalos de transmissão em regiões de alto recurso (Patagônia, NOA) | -0.90% | Corredor eólico da Patagônia, cinturão solar do Norte Grande | Médio prazo (2-4 anos) |

| Incerteza política decorrente do congelamento tarifário e do debate sobre subsídios energéticos | -0.60% | Nacional, com variações provinciais no repasse tarifário | Curto prazo (≤ 2 anos) |

| Conflitos de uso da terra com comunidades indígenas atrasando parques eólicos | -0.40% | Províncias de Neuquén, Río Negro e Chubut | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade macroeconômica e risco cambial inibindo o investimento direto estrangeiro

Embora projetada para cair para 18-23% até o final de 2025, a inflação permanece a mais alta do G20 e complica o repasse de custos em PPAs de longo prazo. Os controles de capital limitam a conversão de receitas em pesos para USD, obscurecendo o caminho de repatriação para patrocinadores estrangeiros. Uma desvalorização de 50% do peso no final de 2023 pressionou projetos com descasamentos entre custos em pesos e receitas em USD, levando os credores a exigir maiores reservas para serviço da dívida. A consolidação fiscal reduz a capacidade do Estado de cofinanciar a transmissão, transferindo mais ônus para os balanços privados. Esses fatores elevam as taxas mínimas de retorno e desaceleram o ritmo de comprometimento no mercado de energia renovável da Argentina.

Gargalos de transmissão em regiões de alto recurso (Patagônia, NOA)

Os parques eólicos em Chubut e Santa Cruz podem atingir fatores de classe mundial, mas enfrentam cortes quando os corredores de 500 kV saturam durante o pico de produção. As fazendas solares de Jujuy encontram restrições semelhantes, forçando os operadores a aceitar despacho reduzido ou preços negativos. A expansão da rede frequentemente fica atrás do comissionamento de novos projetos, um descasamento que corrói os retornos dos desenvolvedores. O método de Concurso Público ajuda, mas os opositores argumentam que pode negligenciar os benefícios sistêmicos ao focar nos beneficiários privados. Até que novas linhas entrem em operação, a capacidade de interconexão disponível permanecerá a restrição vinculante ao tamanho do mercado de energia renovável argentino que pode ser monetizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Hidráulica como Âncora, Geotérmica em Expansão

A energia hidráulica detinha 62,74% da participação do mercado de energia renovável argentino em 2025, sustentada por usinas legadas como Yacyretá (3,2 GW) e Salto Grande (1,9 GW). As oportunidades de expansão estão limitadas a esquemas a fio d'água, enquanto o armazenamento por bombeamento permanece intensivo em capital, com custo superior a USD 2.000 por kW. A energia eólica contribuiu com 18,60% da capacidade de 2025, aproveitando os fatores de capacidade de 45% da Patagônia, embora a energia eólica offshore permaneça inativa devido às condições desafiadoras do leito marinho. A energia solar representou 12,80% das instalações, impulsionada por irradiância acima de 2.200 kWh/m² nas províncias do NOA e apoiada por módulos Canadian Solar e Trina Solar que atendem a uma regra de valor local de 30%. A geotérmica, crescendo a um CAGR de 22,7%, deve comissionar a usina Copahue de 30 MW até 2026, após uma facilidade do BID de USD 120 milhões.

Por Usuário Final: Concessionárias Dominam, Comercial e Industrial Acelera

As concessionárias controlavam 87,85% da capacidade renovável instalada em 2025, refletindo um modelo de despacho centralizado gerenciado pela CAMMESA e pelas distribuidoras provinciais. O segmento Comercial e Industrial, no entanto, avança a um CAGR de 10,32%, à medida que os exportadores protegem sua exposição ao CBAM por meio de PPAs de longo prazo, que responderam por 380 MW de contratos em 2024. A adoção residencial está abaixo de 1% do mercado de energia renovável argentino, pois os custos de energia solar em telhados ainda giram em torno de USD 1.200–1.500 por kW e as regras de medição líquida permanecem irregulares. Os 450 MW de concessões de geração distribuída do MATER têm como alvo parques industriais, mas atrasos de pagamento de 90 dias pesam sobre os desenvolvedores menores.

Análise Geográfica

A Patagônia abriga a maior parte da capacidade eólica, com velocidades médias acima de 9 m/s e fatores superiores a 40%, mas a saturação das linhas em direção a Buenos Aires força cortes periódicos. As províncias do noroeste de Jujuy e Salta contam com intensa irradiação solar superior a 2.200 kWh/m² por ano, condições que sustentam projetos de concessionárias como o Cauchari. A mineração de lítio na mesma região adiciona demanda local e viabiliza usinas solares com armazenamento colocalizadas que ancoram operações fora da rede.

A região metropolitana de Buenos Aires, responsável por mais de um terço da carga nacional, atrai a adoção de energia solar em telhados distribuída porque as tarifas elevadas melhoram os prazos de retorno. As províncias centrais de Córdoba e Santa Fe registram crescimento nas instalações Comerciais e Industriais vinculadas a PPAs corporativos, motivadas pela necessidade dos exportadores de descarbonizar as cadeias de suprimentos. A região de Cuyo, graças aos recursos equilibrados de vento e solar e às ligações existentes de 500 kV, emerge como um polo diversificado que abastece tanto a indústria local quanto a rede nacional.

Os incentivos regionais criam microclimas para o investimento. Chubut oferece isenções fiscais provinciais para desenvolvedores eólicos, enquanto Jujuy financia pequenos kits solares para aldeias remotas. No entanto, a aceitação social varia: as comunidades Mapuche no Río Negro obtiveram uma decisão em dezembro de 2024 que forçou a remoção de turbinas de terras sagradas, um precedente que provavelmente influenciará projetos futuros. As ONGs ambientais examinam cada vez mais os impactos cumulativos sobre a vida selvagem, especialmente nos corredores de aves migratórias. Esses fatores tornam a gestão regional das partes interessadas um elemento decisivo de sucesso dentro do mercado de energia renovável argentino.

Panorama regulatório

O marco de energias renováveis da Argentina está ancorado no Regime Nacional de Fomento para Energias Renováveis (Leis 26.190 e 27.191), que estabeleceu uma meta de participação de 20% das renováveis no consumo elétrico nacional até 31 de dezembro de 2025. À medida que o mercado avançou para 2026, os desenvolvedores passaram a recorrer cada vez mais a instrumentos mais amplos de estabilidade de investimento, como o Regime de Incentivo para Grandes Investimentos (RIGI), na estruturação de grandes projetos, ao lado das vias de contratação já estabelecidas (RenovAr e MATER) usadas para contratar produção renovável.

As atualizações de política e governança de mercado em 2024-2025 alteraram a forma como a nova capacidade renovável é contratada e integrada ao Mercado Elétrico Atacadista (MEM). A Resolução 150/2024 retirou da CAMMESA a capacidade de firmar novos PPAs, remodelando as vias de contraparte e contratação, enquanto a Secretaria de Energia introduziu os "Lineamientos para la Normalización del Mercado Eléctrico Mayorista", com medidas iniciais em vigor a partir de 1º de novembro de 2025 para flexibilizar progressivamente as restrições operacionais. Ao mesmo tempo, a Resolução 306/2025 delegou à Subsecretaria de Energia Elétrica a autoridade sobre os certificados de fomento renovável e as aprovações de relocalização de projetos do RenovAr, afetando a forma como os projetos mantêm a elegibilidade e avançam por meio de mudanças administrativas.

Cenário Competitivo

O mercado apresenta concentração moderada, com os cinco maiores operadores controlando pouco mais de 55% da capacidade instalada. Genneia, YPF Luz e Pampa Energía aproveitam os canais de financiamento locais e o conhecimento das nuances regulatórias, enquanto Enel Green Power, Acciona Energía e Nordex Argentina fornecem tecnologia e capital transfronteiriço.[4]Administração de Comércio Internacional dos EUA, "Relatório de Energia Renovável da Argentina," trade.gov Inaugurações recentes, como a usina solar Sierras Blancas de 90 MW, ilustram a capacidade da Genneia de diversificar além da energia eólica.

As parcerias estratégicas dominam. As empresas de engenharia, aquisição e construção domésticas se associam a fabricantes de equipamentos originais estrangeiros para entregar soluções turnkey que atendem às especificações do RenovAr. A integração vertical ganha terreno à medida que a primeira fábrica de módulos solares da Argentina entra em operação, capturando valor upstream e reduzindo a exposição cambial para desenvolvimentos futuros. Os players com ofertas de armazenamento próprias exploram a vantagem do lítio argentino para combinar baterias com energia fotovoltaica, uma vantagem ao licitar para microrredes em comunidades de mineração ou de fronteira.

A inovação no financiamento diferencia os líderes. Os empréstimos vinculados à sustentabilidade atrelados a metas de redução de emissões conferem vantagens de custo às empresas capazes de documentar benefícios ambientais. Os títulos verdes emitidos em 2024 financiam adições ao portfólio de projetos sob estruturas que alinham aumentos de cupom com a produção verificada. As tendências de digitalização continuam, com sensoriamento remoto e previsão baseada em inteligência artificial adotados para otimizar o despacho e minimizar os cortes. O risco de litígios ambientais leva os desenvolvedores a investir mais em estudos de biodiversidade de linha de base, um campo em que os incumbentes europeus detêm expertise.

Líderes do Setor de Energia Renovável da Argentina

Genneia SA

YPF Luz

Central Puerto SA

Pampa Energía SA

360 Energy SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Com a expiração da Lei 27.191 em 31 de dezembro de 2025 e sem rodadas ativas de contratação de nova capacidade sob o RenovAr em meados de 2026, abriu-se espaço para projetos que possam avançar por meio de contratação privada e estruturas de regime de investimento, em vez de depender de modelos de incentivo legados. Isso cria oportunidades em PPAs corporativos vinculados ao MATER, particularmente onde exportadores utilizam o suprimento renovável para apoiar a descarbonização da cadeia de suprimentos, e em configurações híbridas que reduzem a exposição a cortes de geração em nós restritos.

Os investimentos em rede e flexibilidade formam uma segunda linha concreta de oportunidade, à medida que os limites de transmissão no SADI continuam a restringir novas interconexões. Em julho de 2026, a Secretaria de Energia adjudicou 700,5 MW de capacidade de BESS distribuídos em 20 projetos à Genneia, DQD Energy, 360 Energy Solar, Aluar e Intermepro, no âmbito da licitação Alma SADI, destacando uma mudança de mercado em direção a soluções lideradas por armazenamento capazes de liberar despacho renovável adicional e melhorar a confiabilidade. Paralelamente, o pipeline operacional e de construção (193 projetos renováveis em operação e 44 em construção no início de 2026, com 11,5 bilhões de dólares em investimento direto acumulado) aponta para espaço para ofertas de EPC, O&M e financiamento voltadas a clusters solares multiativos e adições de armazenamento vinculadas a nós e corredores específicos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Genneia concluiu a comissionagem da usina solar San Rafael, de 180 MW. A entrada em pleno funcionamento da usina fortalece o fornecimento solar em escala de serviço público na Argentina e apoia desenvolvedores que combinam nova energia fotovoltaica com soluções de suporte à rede em locais onde a capacidade de interconexão é restrita.

- Maio de 2026: A YPF Luz inaugurou a usina solar El Quemado, de 305 MW, em Mendoza, com um investimento reportado de 220 milhões de dólares. O projeto estabeleceu um novo marco de escala para energia solar no país e amplia o conjunto de referências bancáveis de grandes usinas para futuros desenvolvimentos de várias centenas de megawatts.

- Outubro de 2024: A Verano Energy iniciou a construção do Parque Solar San Rafael, de 200 MW. A obra sinalizou a continuidade da execução de projetos com apoio estrangeiro e adicionou impulso ao pipeline solar em escala de serviço público da Argentina, fora das regiões tradicionalmente dominadas pela energia eólica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia renovável da Argentina é definido como a capacidade instalada de geração de eletricidade a partir de fontes renováveis que está conectada à rede ou construída para uso cativo, sendo medida em gigawatts (GW).

Exclusões de escopo: excluímos a capacidade de geração baseada em combustíveis fósseis e quaisquer instalações piloto fora da rede que não estejam comissionadas como ativos de geração utilizáveis.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Concentrada)

- Energia Eólica (Terrestre e Offshore)

- Energia Hidráulica (Pequena, Grande, Hidrelétricas Reversíveis)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o panorama de demanda base e ancorar o pipeline de capacidade a cronogramas reais de projetos. Recorremos a fontes públicas como agências de energia e eletricidade da Argentina para estatísticas de geração, o instituto nacional de estatística para indicadores macroeconômicos, fontes multilaterais como o Banco Mundial e a IRENA para definições de renováveis e séries temporais, e comunicados de operadores de rede para sinais de planejamento do sistema.

Para reduzir o risco de depender de uma única base de dados, as informações foram cruzadas com divulgações de importação e comércio para classes-chave de equipamentos, avisos de adjudicação de projetos e licitações, e arquivamentos corporativos e apresentações a investidores em que adições de capacidade e datas de comissionagem são discutidas. Em alguns pontos, foram utilizadas assinaturas pagas que acompanham dados financeiros de empresas, atividade de patentes e fluxos comerciais em nível de embarque para confirmar mudanças de propriedade e o momento de entrega de equipamentos. Essas fontes documentais são apenas ilustrativas, e também consultamos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para validar o que está de fato sendo construído em comparação com o que é apenas anunciado, e para testar premissas de utilização e comissionagem. Conversamos com uma combinação de desenvolvedores, participantes de EPC e O&M, canais de equipamentos, partes interessadas ligadas à rede e grandes compradores de energia. Também foram coletadas opiniões de profissionais das áreas financeira e de políticas públicas para verificar a coerência do ritmo de novas adições. Como se trata de um mercado de nível nacional, o trabalho de campo concentrou-se na Argentina, cobrindo ao mesmo tempo diferentes bolsões de demanda, como projetos em escala de serviço público e instalações cativas C&I.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos (CXOs): 13% | |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 15% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual as estatísticas de geração e rede da Argentina foram utilizadas para reconstruir a base renovável instalada, e, em seguida, foi incorporada a expansão futura usando a visibilidade do pipeline de projetos. Somente depois de estabelecido o conjunto de demanda, foram realizadas verificações bottom-up seletivas usando listas amostrais de projetos, tamanhos típicos de blocos em MW e o ritmo observado de comissionagem, o que ajudou a ajustar atrasos e cancelamentos.

As principais entradas que moldaram o modelo incluíram adições históricas de capacidade renovável por tecnologia, volumes de adjudicação em leilões e licitações, prazos de conexão à rede, padrões de conclusão de projetos e data de operação comercial (COD), além de sinais de disponibilidade de equipamentos inferidos a partir de fluxos comerciais e divulgações públicas de projetos. Quando surgiam lacunas, elas foram tratadas por meio de interpolação conservadora com base em cronogramas de projetos comparáveis, seguida de verificações por especialistas para manter as premissas realistas.

Para a previsão, foi utilizada análise de cenários para refletir o risco de execução de políticas e as condições de financiamento, guiada pelas expectativas dos entrevistados quanto à frequência de adjudicações, à prontidão da rede e ao ritmo de repotenciação. O resultado foi produzido como capacidade instalada anual (GW), sendo revisado quanto à consistência com o pipeline observável e os ciclos de construção típicos na Argentina.

Validação de Dados e Ciclo de Atualização

A validação foi realizada em camadas, começando por verificações cruzadas entre os totais de capacidade modelados e sinais independentes, como tendências de geração, cronogramas de comissionagem anunciados e indicadores de expansão da rede. Se um determinado ano apresentasse um salto ou queda incomum, rastreávamos os fatores até um pequeno conjunto de premissas, que eram então reverificadas por meio de contatos de acompanhamento e uma segunda revisão por analista.

Antes da aprovação final, as variações foram reconciliadas entre tecnologias para que os totais finais permanecessem coerentes com o pipeline de construção e as restrições conhecidas. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes mudanças de política, cancelamentos de grandes projetos ou novas rodadas de leilões. Pouco antes da entrega, realizamos uma revisão final para garantir que os últimos anúncios públicos estejam refletidos.

Comparação do tamanho do mercado de energia renovável da Argentina segundo a Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para a energia renovável na Argentina frequentemente variam porque alguns estudos dimensionam o valor de receita, enquanto outros dimensionam a capacidade física. As premissas subjacentes sobre o momento da comissionagem e o que se qualifica como operacional também podem diferir. O momento cambial, o tratamento da inflação e o grau de agressividade ou conservadorismo das previsões acrescentam mais uma camada de dispersão.

A tabela mostra que as maiores discrepâncias geralmente decorrem de um descompasso de unidades e de escolhas de escopo sobre o que é contabilizado como atividade de mercado. Algumas fontes reportam apenas renováveis não hídricas ou apenas projetos em escala de serviço público, enquanto outras misturam receita de geração, valor de equipamentos e serviços em um único número, o que pode inflar os totais em anos com grandes anúncios de projetos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,99 bilhões de dólares (2025) | |

| Consultoria Global A | 14,50 bilhões de dólares (2025) | Reportado como valor de receita em dólares americanos, com uma cobertura diferente de tecnologias e uma construção baseada em preços sensível a premissas tarifárias e cambiais, o que não se traduz de forma direta em GW instalados. |

| Grupo de Pesquisa do Setor B | 2,50 bilhões de dólares (2023) | Utiliza um ano-base anterior e uma perspectiva de avaliação, sendo provável que reflita valor de mercado em vez de capacidade física, o que reduz o total declarado quando novas construções são adiadas. |

A tabela aponta para uma clara divisão de unidade e escopo. No modelo da Mordor Intelligence, o mercado é acompanhado como capacidade renovável instalada que está comissionada e utilizável, de modo que os totais baseados em receita de outras fontes naturalmente resultarão em valores diferentes, mesmo para o mesmo ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Argentina em 2026?

A capacidade instalada está em 20,48 GW em 2026 e está no caminho para atingir 29,91 GW até 2031, refletindo um CAGR de 7,86%.

Qual tecnologia lidera a matriz de energia limpa da Argentina?

A energia hidráulica permanece como âncora com 62,74% da capacidade, embora a energia eólica e a solar estejam se expandindo mais rapidamente.

O que dificulta uma expansão mais rápida das energias renováveis na Argentina?

A alta inflação, a volatilidade cambial e os gargalos de transmissão atrasam o fechamento financeiro e a conexão à rede.

Por que os PPAs corporativos estão ganhando força?

Os exportadores buscam certificados de energia renovável para cumprir o CBAM da UE, firmando PPAs de preço fixo de 10 a 15 anos em torno de USD 45 por MWh.

Qual será o papel das baterias até 2031?

Pelo menos 500 MW de armazenamento contratado devem entrar em operação até 2026 para reduzir os cortes e fornecer serviços ancilares.

Quais regiões apresentam o maior potencial de recursos?

A Patagônia oferece fatores de capacidade eólica acima de 45%, enquanto o Norte Grande possui irradiação solar superior a 2.200 kWh/m².

Página atualizada pela última vez em: