Tamanho e Participação do Mercado de Energia Hidrelétrica da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

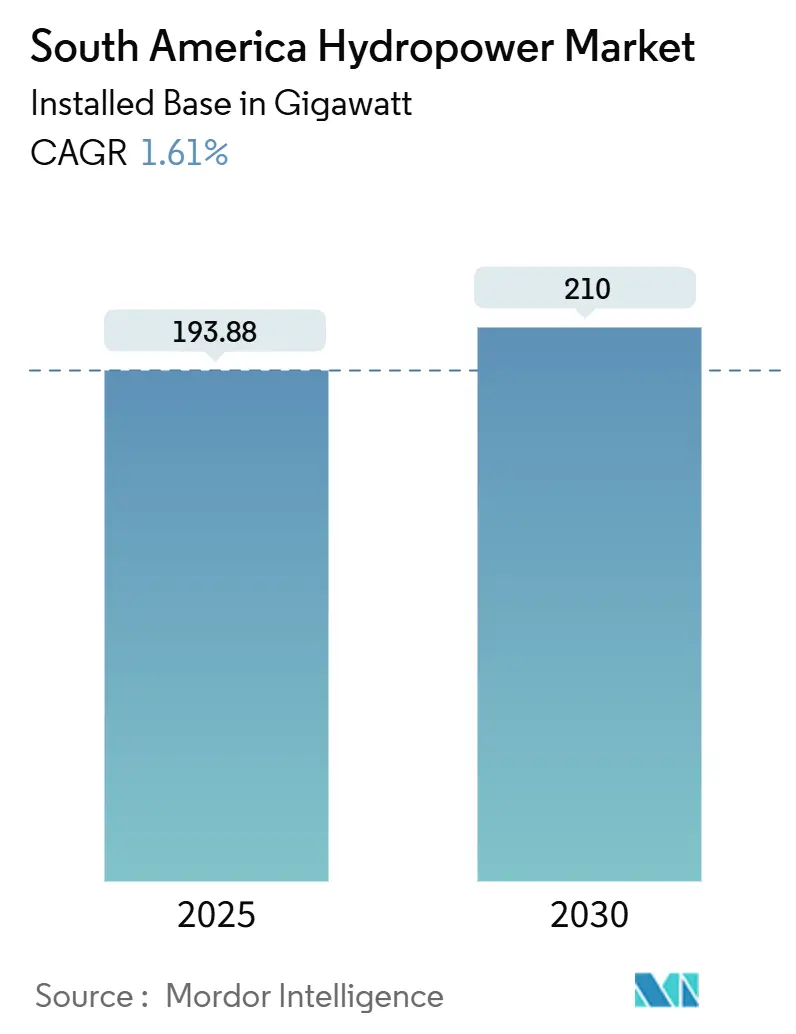

| Volume do Mercado (2025) | 193.88 gigawatt |

| Volume do Mercado (2030) | 210 gigawatt |

| Taxa de crescimento (2025 - 2030) | 1.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Hidrelétrica da América do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Hidrelétrica da América do Sul em termos de base instalada deve crescer de 193,88 gigawatts em 2025 para 210 gigawatts até 2030, a uma CAGR de 1,61% durante o período de previsão (2025-2030).

Esta expansão moderada reflete uma mudança regional em direção à otimização dos ativos existentes, ao rigor no licenciamento ambiental e à elevação dos padrões de resiliência climática. A energia hidrelétrica continua a suprir aproximadamente 45% da eletricidade da América Latina; no entanto, os operadores enfrentam agora precipitações voláteis que forçaram ativos, como a usina Coca Codo Sinclair do Equador, a reduzir a geração por até 14 horas por dia. Os formuladores de políticas respondem com orçamentos de modernização, contratos corporativos de compra de energia e projetos-piloto híbridos de reservatório combinado com armazenamento que reforçam a estabilidade da rede mesmo quando as afluências diminuem. Os fornecedores de tecnologia estão assegurando contratos de reforma de longo prazo, e os mercados de capitais permanecem favoráveis aos pipelines de retrofit, proporcionando um piso duradouro para o investimento apesar do crescimento moderado nos indicadores principais.

Principais Conclusões do Relatório

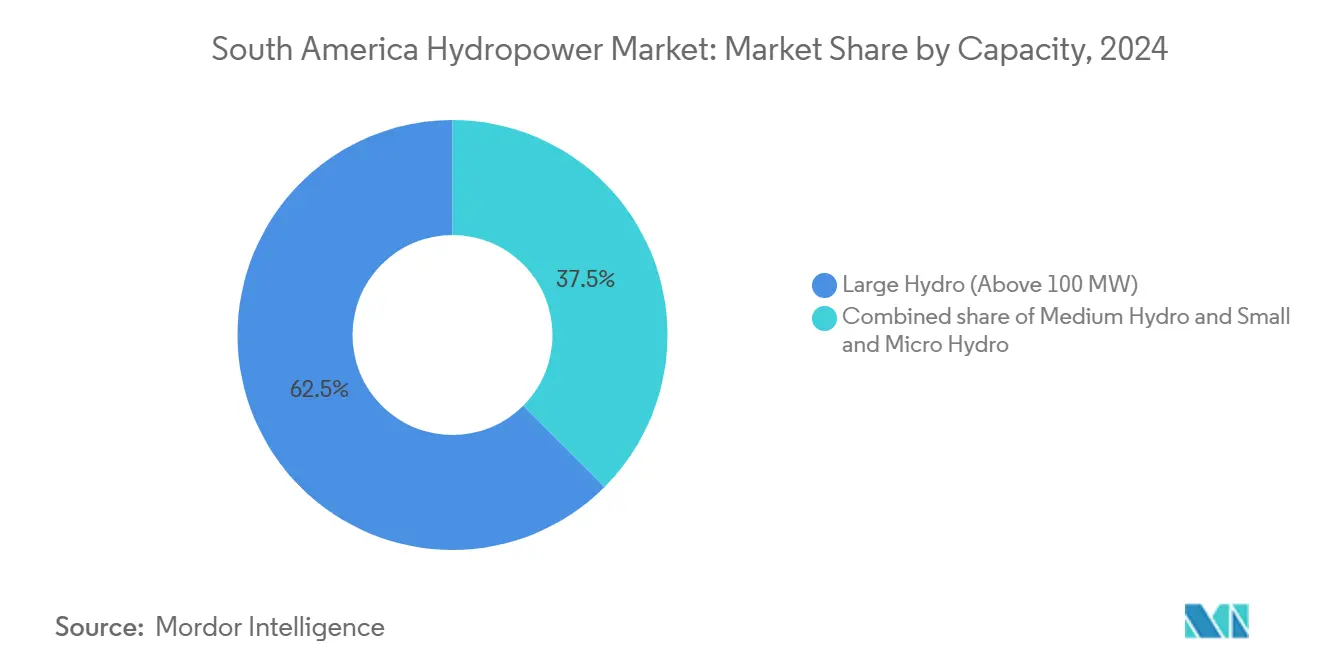

- Por capacidade, os sistemas de grande hidrelétrica acima de 100 MW detinham 62,5% da participação no mercado de energia hidrelétrica da América do Sul em 2024, enquanto as usinas de pequena e micro hidrelétrica abaixo de 10 MW expandiram-se mais rapidamente, com uma CAGR de 5,7% até 2030.

- Por tecnologia, as instalações baseadas em reservatório capturam 60,9% do tamanho do mercado de energia hidrelétrica da América do Sul em 2024; o armazenamento por bombeamento tem previsão de crescer a uma CAGR de 6,3% até 2030.

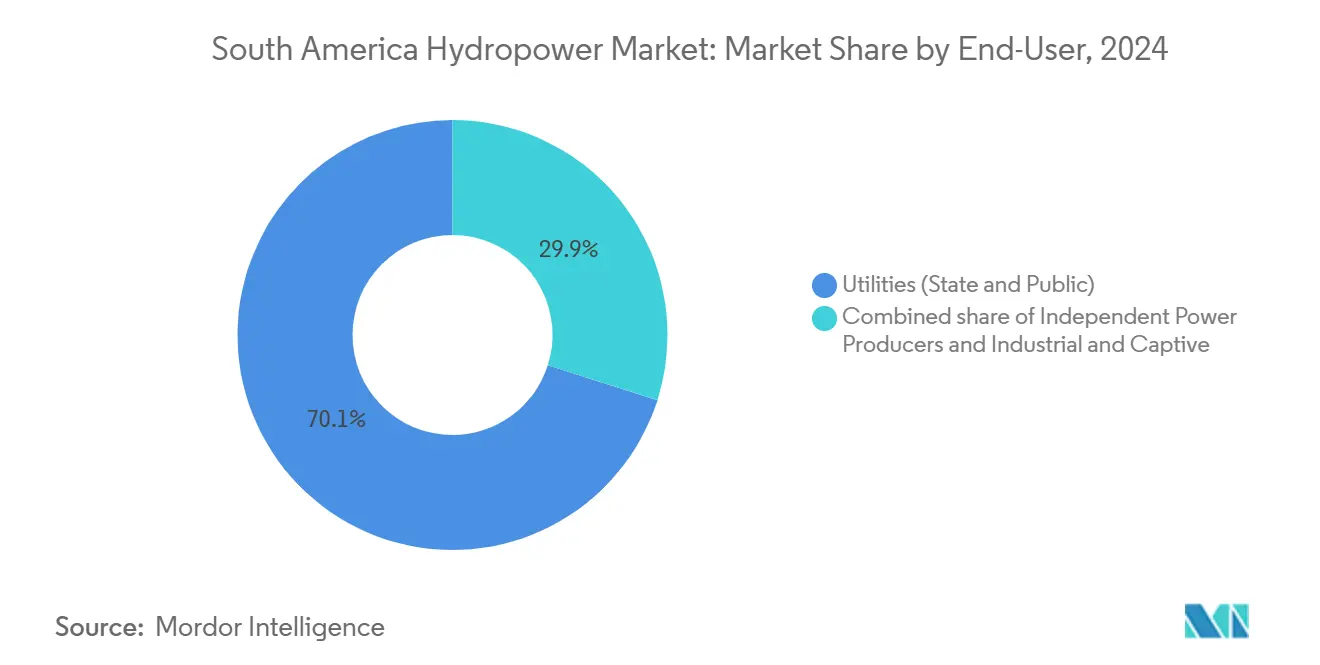

- Por usuário final, as concessionárias detinham 70,1% do tamanho do mercado de energia hidrelétrica da América do Sul em 2024, enquanto os produtores independentes de energia registraram a maior CAGR de 5,2% de 2024 a 2030.

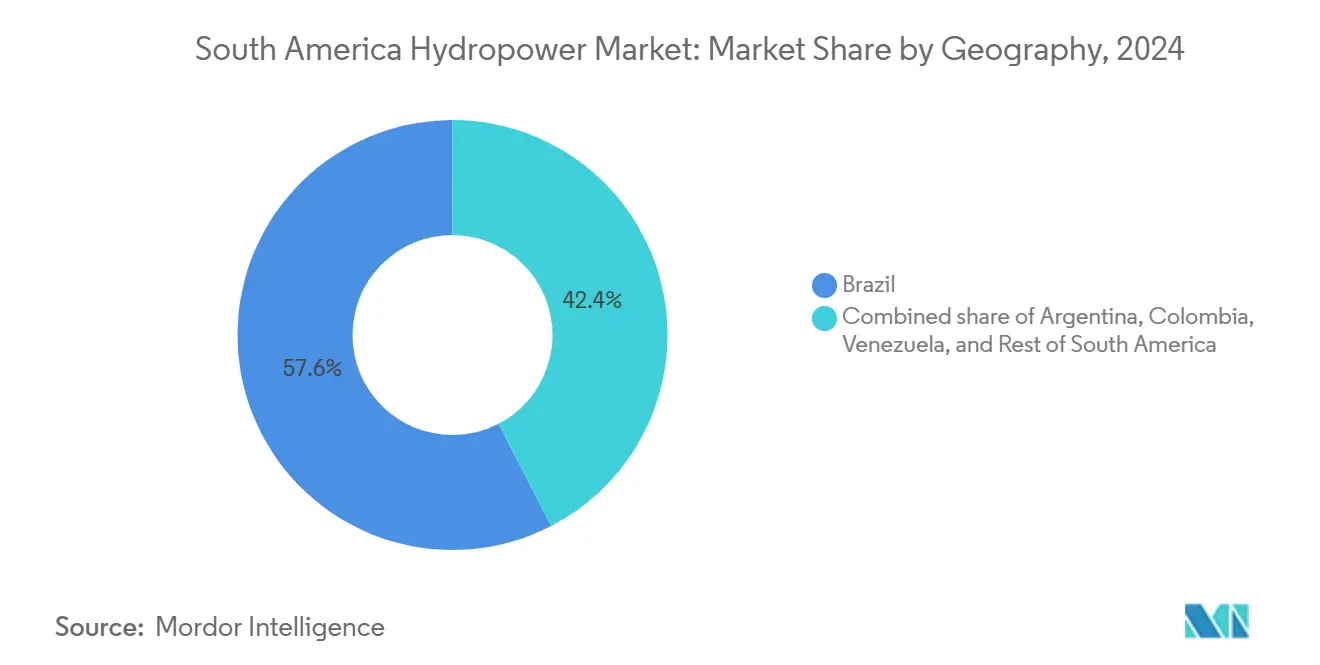

- Por país, o Brasil liderou o mercado de energia hidrelétrica da América do Sul com uma participação de 57,6% em 2024; a Colômbia tem projeção de registrar a taxa de crescimento mais rápida de 5,5% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Energia Hidrelétrica da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Potencial de bacia não explorado abundante | +0.4% | Brasil, Colômbia, Peru, Venezuela | Longo prazo (≥ 4 anos) |

| Políticas regionais de descarbonização e metas de energia renovável | +0.3% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Modernização e extensão da vida útil de barragens envelhecidas | +0.5% | Brasil como núcleo; extensão para Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Retrofits híbridos de painéis fotovoltaicos flutuantes em reservatórios | +0.2% | Brasil, Chile; projetos-piloto na Colômbia | Médio prazo (2-4 anos) |

| Projetos de arbitragem comercial de armazenamento por bombeamento | +0.1% | Chile, Brasil; interesse na Colômbia | Longo prazo (≥ 4 anos) |

| PPAs corporativos para mineração e data centers | +0.2% | Brasil, Chile, Peru; expansão para a Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Potencial de Bacia Não Explorado Abundante

Brasil, Colômbia e Peru, juntos, aproveitam menos de um terço do seu potencial econômico hídrico, deixando uma margem relevante para o mercado de energia hidrelétrica da América do Sul.[1]Banco Interamericano de Desenvolvimento, "El sector hidroeléctrico en Latinoamérica," iadb.org O Brasil opera 475 pequenas usinas certificadas, mas ainda explora apenas 30% do seu recurso hídrico viável. A Colômbia lista 93.085 MW em capacidade teórica, mas conecta apenas uma fração à rede elétrica. O mapeamento atualizado de bacias dentro da Amazônia agora pondera os benefícios de uso múltiplo, incentivando uma expansão faseada que modera o impacto ecológico enquanto amplia o suprimento despachável. O inventário latente, portanto, ancora a confiança de longo prazo, mesmo que as adições anuais de capacidade permaneçam moderadas na taxa CAGR de 1,61% do mercado de energia hidrelétrica da América do Sul.

Políticas Regionais de Descarbonização e Metas de Energias Renováveis

O Plano Nacional de Desenvolvimento da Colômbia tem como objetivo um aumento de 670% nas energias renováveis não hídricas até 2026, mas continua a depender fortemente de grandes reservatórios como o principal ativo de balanceamento.[2]Agência Internacional de Energia, "Latin America Energy Outlook 2023", iea.org O Chile tem como meta 80% de eletricidade renovável até 2030 e neutralidade de carbono até meados do século, o que impulsiona licitações para projetos de armazenamento por bombeamento integrados às exportações solares. O PDE 2031 do Brasil afirma o peso estratégico da hidrelétrica, mas reforça as salvaguardas sociais e de biodiversidade, direcionando o investimento para modernizações em vez de megaprojetos em áreas virgens. Essas políticas alinhadas, porém moderadas, elevam a confiança dos investidores ao mesmo tempo em que reforçam o ritmo ponderado incorporado na previsão do mercado de energia hidrelétrica da América do Sul.

Modernização e Extensão da Vida Útil de Barragens Envelhecidas

Mais da metade das turbinas do Brasil entraram em operação antes do ano 2000, resultando em perdas de eficiência de até 10% devido à cavitação e ao desgaste. Contratos de reforma, como o da GE Vernova para a modernização de nove anos da usina São Simão, adicionam 1.710 MW de capacidade atualizada sem exigir grandes obras civis. Escopos semelhantes de extensão de vida útil no Peru e na Colômbia prometem acréscimos de 40 a 50 anos na vida operacional, a aproximadamente metade do custo por quilowatt de uma nova barragem. Esses aspectos econômicos sustentam desembolsos contínuos, mesmo sob disciplina de capital, impulsionando o mercado de energia hidrelétrica da América do Sul.

Retrofits Híbridos de Painéis Fotovoltaicos Flutuantes em Reservatórios

Cobrir apenas 3% das superfícies de reservatórios com energia solar flutuante pode aumentar os fatores de capacidade conjunta em 10 a 15%, ao mesmo tempo em que reduz as perdas de água por evaporação. O projeto-piloto de Laranjeiras no Brasil confirma o design, permitindo que o excedente solar armazenado bombeie água de reserva durante os meses de baixo fluxo.[3]Vasco, Gabriel, Jones S. Silva, Fausto A. Canales, Alexandre Beluco, José de Souza e Elton G. Rossini, "A Hydro PV Hybrid System for the Laranjeiras Dam (in Southern Brazil) Operating with Storage Capacity in the Water Reservoir," scirp.org A Colômbia está replicando testes em pequena escala, indicando uma implementação progressiva alinhada às necessidades de balanceamento da rede no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Oposição ambiental e social e licenciamento demorado | -0.3% | Brasil, Chile; extensão para Colômbia e Peru | Médio prazo (2-4 anos) |

| Variabilidade hidrológica e risco de seca | -0.4% | Toda a região; agudo no Equador, Chile e Brasil | Curto prazo (≤ 2 anos) |

| Competição pelo uso da água com agronegócio e navegação | -0.2% | Brasil, Argentina, Paraguai | Longo prazo (≥ 4 anos) |

| Erosão de turbinas por sedimentação | -0.1% | Estados andinos, Amazônia Brasileira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oposição Ambiental e Social e Licenciamento Demorado

A consulta prévia às comunidades indígenas agora estende o licenciamento ambiental no Brasil de 36 meses para mais de cinco anos, elevando os custos financeiros e gerando risco de cronograma. Litígios atrasaram pelo menos 2,3 GW de projetos hidrelétricos chilenos desde 2017, citando a reforma dos direitos sobre a água e o consentimento das comunidades locais.[4]Cambridge University Press, "Enforcing Citizen Participation", cambridge.org Os desenvolvedores, portanto, preferem modernizações nas concessões existentes para contornar as aprovações de projetos em áreas virgens, restringindo as adições de nova capacidade e moderando a taxa de crescimento do mercado de energia hidrelétrica da América do Sul.

Variabilidade Hidrológica e Risco de Seca

O El Niño 2024-2025 reduziu as afluências fluviais na usina Coca Codo Sinclair do Equador, resultando em cortes de energia e destacando a vulnerabilidade climática da hidroeletricidade. Níveis baixos do Rio Paraná reduziram a geração da usina Itaipu de 14.000 MW em 2023, e as modelagens do Banco Mundial alertam que a frequência de secas plurianuais poderá dobrar até meados do século. O gerenciamento adaptativo de reservatórios e a hibridização absorvem agora capital antes destinado à expansão, mantendo o mercado de energia hidrelétrica da América do Sul em uma CAGR estável, porém cautelosa, de 1,61%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Estabilidade no Segmento de Grande Porte, Aceleração em Sistemas de Pequena e Micro Escala

As unidades de grande hidrelétrica acima de 100 MW responderam por 62,5% da capacidade instalada e forneceram a carga de base firme que ancora o tamanho do mercado de energia hidrelétrica da América do Sul; no entanto, seu crescimento anual é limitado a modernizações de legado e ganhos incrementais de eficiência nos vertedouros. Os projetos de pequena e micro hidrelétrica abaixo de 10 MW devem avançar a uma CAGR de 5,7% até 2030, impulsionados por tarifas de geração distribuída, necessidades de eletrificação rural e menor impacto ambiental. O pipeline de pequenas usinas do Brasil visa 6.500 MW até 2030, enquanto a Colômbia associa o financiamento do Mecanismo de Desenvolvimento Limpo à co-propriedade local, melhorando a aceitação social e assegurando receitas previsíveis de tarifa de alimentação. A expansão em dois eixos preserva a estabilidade de base fornecida pelas megabarragens enquanto injeta capacidade ágil na borda da rede, sustentando um impulso equilibrado para o mercado de energia hidrelétrica da América do Sul.

Por Tecnologia: Dominância dos Reservatórios Encontra Inovação Impulsionada pelo Armazenamento

As usinas baseadas em reservatório detinham 60,9% da capacidade total em 2024 e continuam essenciais para a gestão hídrica, controle de enchentes e armazenamento sazonal. As unidades a fio d'água adicionam energia de baixo impacto, mas dependem das precipitações, levando os planejadores de rede a valorizar o armazenamento por bombeamento a uma CAGR de 6,3% à medida que a penetração de energias renováveis aumenta. A instalação costeira do Espejo de Tarapacá no Chile aproveita a topografia para uso de água do mar, enquanto o Brasil estuda unidades reversíveis próximas aos centros de carga do Rio de Janeiro. Os dispositivos híbridos em curso d'água e de micro-conduto preenchem canais de irrigação e tubulações de abastecimento de água, integrando a microgeração à infraestrutura civil existente. O mix tecnológico diversificado fortalece a resiliência e apoia o mercado de energia hidrelétrica da América do Sul de forma mais ampla.

Por Usuário Final: A Propriedade Pública Persiste, mas a Liberalização Acelera o Crescimento dos Produtores Independentes de Energia

As concessionárias controlavam 70,1% da capacidade em 2024, refletindo as prioridades de segurança nacional e o histórico de investimento público. No entanto, os produtores independentes de energia avançam a uma CAGR de 5,2% à medida que os governos relaxam as regras de tarifas ao consumidor final e as empresas assinam contratos de energia renovável de múltiplas décadas. O portfólio regional de 4 GW da Brookfield ilustra como o capital institucional global é implantado em escala quando há certeza de offtake de longo prazo. Os esquemas industriais e cativos permanecem em nicho, mas estão crescendo na mineração e no processamento agroindustrial, onde a hidroeletricidade no local compensa as voláteis tarifas atacadistas.

Análise Geográfica

O Brasil reteve 57,6% da capacidade instalada em 2024 por meio de 99.828 MW de usinas abrangendo as bacias do Paraná, Madeira e São Francisco.[5]U.S. Energy Information Administration, "Country Analysis Brief: Brazil", eia.gov As reformas de mercado desde a década de 1990 estabeleceram caminhos claros para a renovação de concessões e operadores de mercado separados, viabilizando o financiamento privado ao lado da liderança estatal. No entanto, o desmatamento nas nascentes da Amazônia ameaça a estabilidade das afluências, impulsionando estudos de adaptação que combinam financiamento de conservação com planejamento energético.

A Colômbia lidera o mercado de energia hidrelétrica da América do Sul em termos de crescimento mais rápido, com uma CAGR de 5,5%, auxiliada por marcos claros de contratos de compra de energia de longo prazo e uma participação hídrica de 72% que apoia baixos fatores de emissão marginal. A Brookfield gerencia 3.153 MW em onze usinas, com refinanciamento por meio de títulos verdes e monitoramento digital de ativos. O projeto Ituango obteve a certificação Prata do Padrão de Sustentabilidade de Energia Hidrelétrica em 2024, refletindo o compromisso do governo com os critérios ESG.

Argentina, Paraguai e Chile completam o grupo de liderança. O projeto de lei omnibus da Argentina oferece incentivos fiscais para novos projetos hidrelétricos, embora a volatilidade macroeconômica tempere os inícios no curto prazo. O Paraguai aproveita a tarifa preferencial do Itaipu para financiar a eletrificação rural, enquanto renegocia as fórmulas de precificação com o Brasil. O Chile equilibra ativos a fio d'água com armazenamento por bombeamento para estabilizar sua rede intensiva em energia solar e cobrir as lacunas da megasseca, posicionando-se como um ambiente de teste para receitas de armazenamento comercial. Mercados menores, incluindo Peru, Equador, Bolívia e Uruguai, buscam modernizações direcionadas, muitas vezes vinculadas a interconexões regionais que compartilham margens de reserva além das fronteiras.

Panorama Competitivo

O mercado de energia hidrelétrica da América do Sul apresenta concentração moderada, com os cinco maiores operadores respondendo por pouco mais de 60% da capacidade instalada. A Eletrobras possui 42.559 MW e uma participação de 49,98% no ativo de 11.233 MW de Belo Monte, sustentando sua influência sobre o despacho mesmo enquanto navega por uma classificação de crédito 'BB-'. A Itaipu Binacional gerencia 14.000 MW e fornece 90% da energia do Paraguai, tornando-a indispensável para a diplomacia bilateral e para a margem de reserva do Brasil.[6]Itaipu Binacional, "Estatísticas Operacionais", itaipu.gov.br

A Brookfield Renewable opera 4 GW, divididos entre Brasil e Colômbia, com captações globais de títulos verdes superiores a USD 6 bilhões em 2024. A ENGIE Brasil Energia adquiriu duas usinas de médio porte em março de 2025, renovando um portfólio que já integra energia solar e eólica com hidrelétrica para atender à carga combinada dos clientes.

Os fornecedores de tecnologia incluem GE Vernova, ANDRITZ e VOITH. A modernização da São Simão pela GE Vernova abrange nove anos e atualiza 1.710 MW, incorporando gêmeos digitais para manutenção preditiva. Os USD 892 milhões em reformas mexicanas da ANDRITZ ressaltam como a frota hidrelétrica da América Latina atrai capital de modernização em múltiplos ciclos. Participantes de nicho que oferecem pontões de painéis fotovoltaicos flutuantes e robótica de controle de sedimentos visam nichos de retrofit que se multiplicam à medida que os proprietários estendem a vida útil das barragens.

Líderes do Setor de Energia Hidrelétrica da América do Sul

Centrais Elétricas Brasileiras S.A.

Itaipu Binacional

ENGIE Brasil Energia SA

China Three Gorges Brasil Energia S.A.

Enel Américas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ENGIE Brasil Energia adquiriu duas usinas hidrelétricas, ampliando sua base renovável no pool principal de energia do Brasil.

- Janeiro de 2025: A GE Vernova ganhou um contrato de nove anos com a SPIC Brasil para modernizar a usina São Simão de 1.710 MW, aprimorando a eficiência das turbinas e as capacidades de monitoramento digital.

- Dezembro de 2024: A ANDRITZ iniciou a reforma da usina Governador Parigot de Souza no Paraná, Brasil, substituindo rotores e reguladores para prolongar a vida útil do ativo.

- Julho de 2024: A Bitfarms assegurou dois PPAs hidrelétricos de longo prazo no Paraguai, canalizando energia de baixo carbono para operações de mineração de criptomoedas.

Escopo do Relatório do Mercado de Energia Hidrelétrica da América do Sul

O relatório do mercado de energia hidrelétrica da América do Sul inclui:

| Grande Hidrelétrica (Acima de 100 MW) |

| Média Hidrelétrica (10 a 100 MW) |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) |

| Baseada em Reservatório |

| A Fio d'Água |

| Armazenamento por Bombeamento |

| Em Curso d'Água e Micro-Conduto |

| Turbinas |

| Geradores |

| Controle e Automação |

| Equilíbrio de Planta |

| Concessionárias (Estatais e Públicas) |

| Produtores Independentes de Energia |

| Industrial e Cativo |

| Brasil |

| Argentina |

| Colômbia |

| Venezuela |

| Restante da América do Sul |

| Por Capacidade | Grande Hidrelétrica (Acima de 100 MW) |

| Média Hidrelétrica (10 a 100 MW) | |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) | |

| Por Tecnologia | Baseada em Reservatório |

| A Fio d'Água | |

| Armazenamento por Bombeamento | |

| Em Curso d'Água e Micro-Conduto | |

| Por Componente (Análise Qualitativa Apenas) | Turbinas |

| Geradores | |

| Controle e Automação | |

| Equilíbrio de Planta | |

| Por Usuário Final | Concessionárias (Estatais e Públicas) |

| Produtores Independentes de Energia | |

| Industrial e Cativo | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Venezuela | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia hidrelétrica da América do Sul em 2025?

A capacidade instalada é de 193,88 GW em 2025 e tem projeção de atingir 210 GW até 2030 com uma CAGR de 1,61%.

Qual país lidera a capacidade hidrelétrica regional?

O Brasil detém 57,6% da capacidade com 99.828 MW em 2024, ancorado pelo Itaipu e por Belo Monte.

Qual segmento cresce mais rapidamente até 2030?

A tecnologia de armazenamento por bombeamento apresenta uma CAGR de 6,3% à medida que as redes buscam armazenamento flexível para dar suporte à energia solar e eólica.

Qual é o papel dos produtores independentes de energia?

Os produtores independentes de energia crescem a uma CAGR de 5,2% à medida que tarifas liberalizadas e PPAs corporativos abrem espaço no mercado.

Quais riscos climáticos enfrenta o setor?

A seca associada ao El Niño reduziu a geração em usinas-chave, e os modelos preveem secas plurianuais mais frequentes, impulsionando o gerenciamento adaptativo de reservatórios.

Quem são os principais fornecedores de tecnologia para modernizações?

GE Vernova, ANDRITZ e VOITH dominam os contratos de reforma, integrando gêmeos digitais e rotores de alta eficiência.

Página atualizada pela última vez em: