Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem na Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

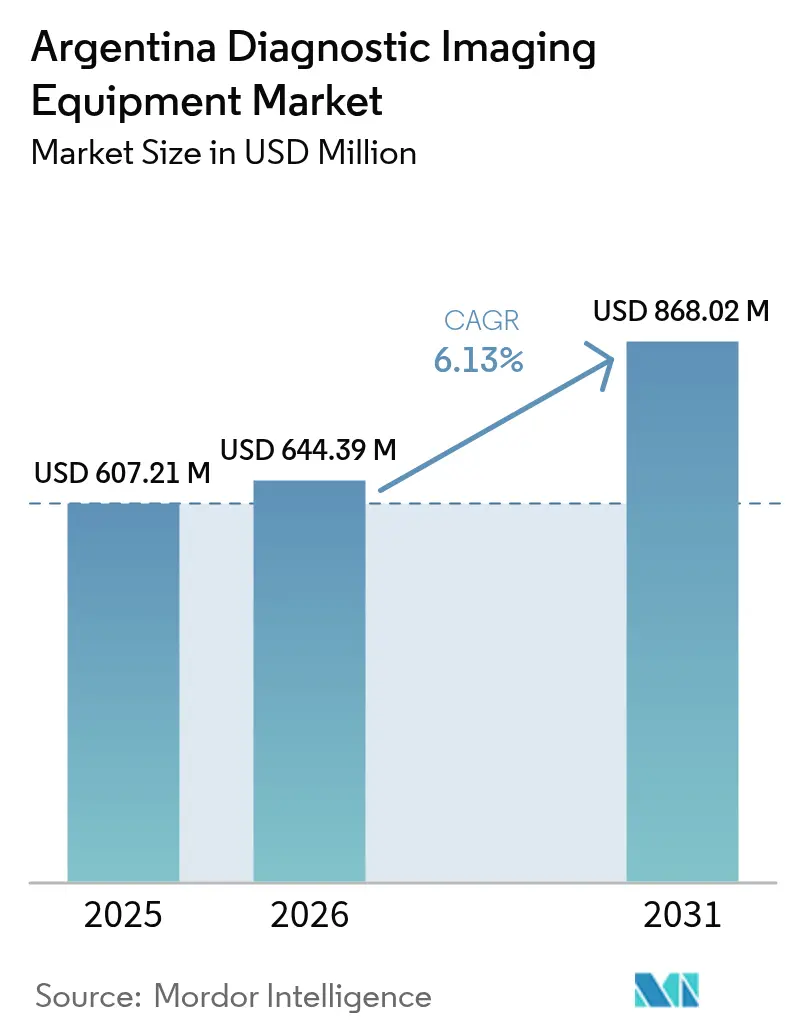

| Tamanho do mercado no ano base (2025) | 607.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 644.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 868.02 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem na Argentina por Mordor Intelligence

O tamanho do mercado de equipamentos de diagnóstico por imagem na Argentina em 2026 é estimado em USD 644,39 milhões, crescendo a partir do valor de 2025 de USD 607,21 milhões, com projeções para 2031 mostrando USD 868,02 milhões, crescendo a um CAGR de 6,13% no período 2026-2031. O crescimento é impulsionado pela atualização tecnológica de prestadores privados para reter pacientes da classe média urbana, pela proliferação de modalidades habilitadas por inteligência artificial que otimizam o fluxo de trabalho médico e por um esforço nacional para diagnosticar doenças crônicas mais precocemente. A dependência de importações permanece elevada, levando os fabricantes a expandir as redes de serviço locais, enquanto os formuladores de políticas mantêm um processo simplificado de registro de dispositivos em quatro níveis que acelera a entrada no mercado. As instalações fixas em grandes hospitais ainda dominam, mas os sistemas portáteis ganham espaço à medida que os planos de saúde provinciais financiam programas de atendimento móvel. A concorrência está se intensificando à medida que fornecedores globais agrupam software de inteligência artificial, conectividade em nuvem e manutenção em ofertas integradas que atraem os compradores sensíveis ao preço na Argentina.

Principais Conclusões do Relatório

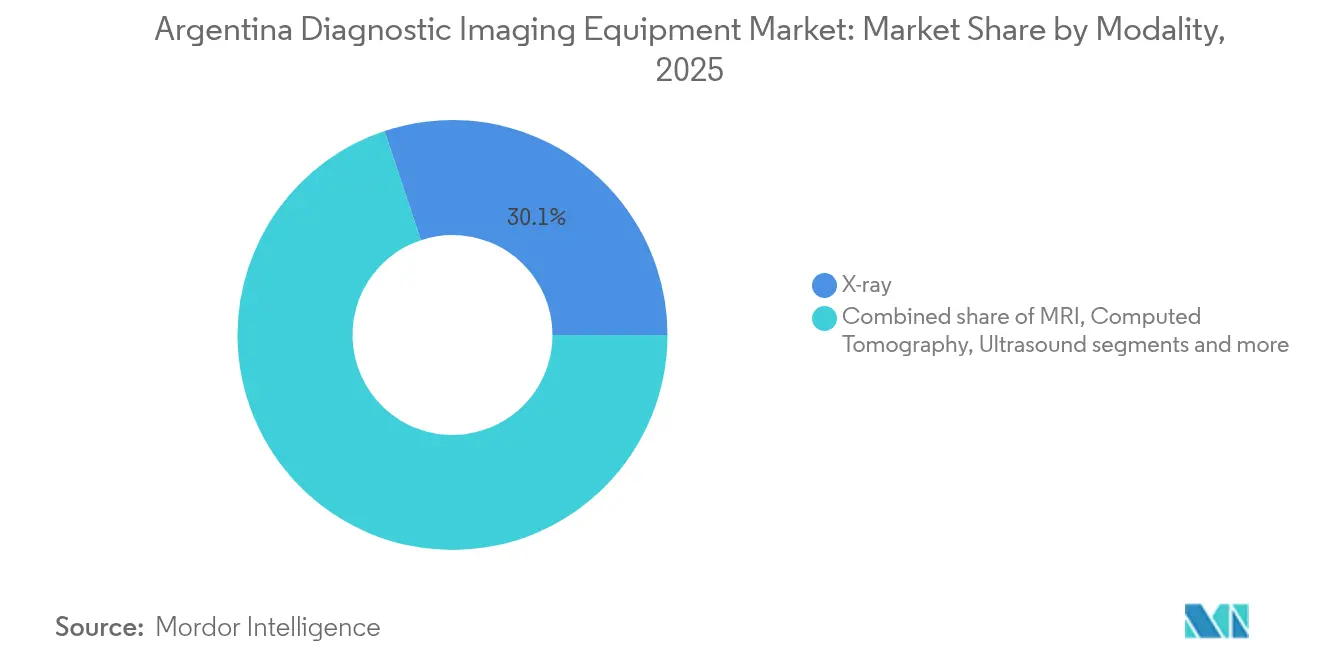

- Por modalidade, os sistemas de raio-X detinham 30,12% da participação do mercado de equipamentos de diagnóstico por imagem na Argentina em 2025, enquanto a ressonância magnética deve registrar o CAGR mais rápido de 7,72% até 2031.

- Por portabilidade, os sistemas fixos representaram 79,45% da receita em 2025; os sistemas móveis e portáteis estão se expandindo a um CAGR de 6,85%.

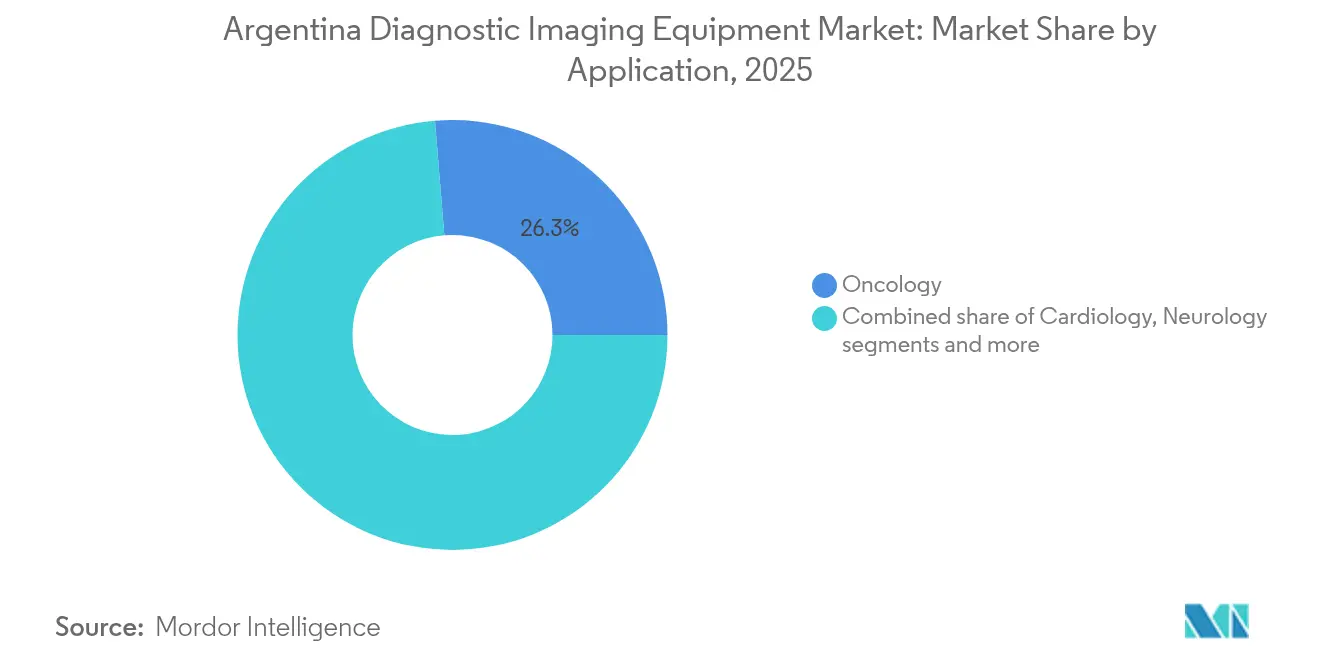

- Por aplicação, a oncologia contribuiu com 26,30% da receita em 2025, enquanto a cardiologia lidera o crescimento futuro com um CAGR de 7,98%.

- Por usuário final, os hospitais capturaram 63,15% do tamanho do mercado de equipamentos de diagnóstico por imagem na Argentina em 2025; os centros de imagem dedicados estão avançando a um CAGR de 7,5%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem na Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.2% | Nacional, concentrado em Buenos Aires, Córdoba, Rosário | Médio prazo (2-4 anos) |

| Avanços tecnológicos em sistemas de imagem | +1.8% | Nacional, com adoção antecipada em instalações privadas | Curto prazo (≤ 2 anos) |

| Crescimento da população idosa na Argentina | +0.9% | Nacional, maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão das redes privadas de planos de saúde | +1.4% | Nacional, mais forte nas áreas metropolitanas | Médio prazo (2-4 anos) |

| Rápida adoção de serviços de telerradiologia habilitados por inteligência artificial | +0.7% | Nacional, as áreas remotas se beneficiam mais | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais para diagnóstico precoce | +0.3% | Nacional, priorizando regiões carentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

As condições cardiovasculares e oncológicas crônicas agora representam a maior carga de trabalho diagnóstico nos hospitais da Argentina, impulsionando a aquisição de sistemas de tomografia computadorizada de alta resolução, ressonância magnética e raio-X multimodal. Unidades portáteis equipadas com software de triagem por inteligência artificial atingiram 97% de sensibilidade para achados pulmonares relacionados à COVID, comprovando sua utilidade mais ampla em salas de emergência movimentadas. As autoridades provinciais respondem canalizando recursos do Programa Sumar para atualizações de equipamentos de imagem que apoiam campanhas de detecção precoce. Em conjunto, esses fatores sustentam a demanda de longo prazo por equipamentos nos mercados urbanos e rurais.

Avanços Tecnológicos em Sistemas de Imagem

Os fornecedores agora adaptam soluções de fluxo de trabalho baseadas em inteligência artificial para economias emergentes, reduzindo o uso de contraste, o consumo de energia e a dependência de hélio, ao mesmo tempo em que automatizam tarefas repetitivas. Um grupo de pesquisa de Bariloche alcançou 89% de precisão na detecção de fibrose cardíaca sem gadolínio por meio do pós-processamento por inteligência artificial de exames de ressonância magnética cine de rotina. O arco cirúrgico autônomo Ciartic Move C da Siemens reduz o tempo de imagem cirúrgica em 50%, um benefício para instalações que lidam com escassez de pessoal. Tais inovações encurtam as curvas de aprendizado e ampliam a adoção além dos maiores centros da Argentina.

Crescimento da População Idosa na Argentina

Os adultos mais velhos buscam mais exames de imagem musculoesquelética, neurológica e cardíaca, impulsionando o uso de ressonância magnética de alto campo e estimulando o interesse em soluções oncológicas baseadas em prótons implantadas em Buenos Aires.[1]Fonte: World Nuclear News, "Cíclotron Instalado no Centro de Terapia de Prótons da Argentina," world-nuclear-news.org Os scanners portáteis apoiam o atendimento a instalações residenciais, complementando programas de cuidados domiciliares que atenuam a superlotação hospitalar. Essas mudanças demográficas garantem crescimento duradouro tanto nos segmentos premium quanto nos de ponto de atendimento ao longo do horizonte de previsão.

Expansão das Redes Privadas de Planos de Saúde

A remoção do controle de preços permite que seguradoras como OSDE e Swiss Medical reajustem os prêmios e destinem capital para diagnósticos de última geração que atraem membros de maior poder aquisitivo. À medida que os centros privados proliferam, os fornecedores de equipamentos agrupam financiamento, manutenção e assinaturas de inteligência artificial para superar os elevados custos iniciais. No entanto, a persistente inflação pode limitar a adesão da classe média, concentrando a demanda por imagem premium nas principais cidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e de procedimentos | -1.5% | Nacional, mais grave nas províncias rurais | Médio prazo (2-4 anos) |

| Reembolso fragmentado para imagem ambulatorial | -0.8% | Nacional, varia conforme o prestador de seguro | Curto prazo (≤ 2 anos) |

| Escassez de radiologistas subespecializados | -0.6% | Nacional, crítico em áreas remotas | Longo prazo (≥ 4 anos) |

| Estrutura regulatória rigorosa | -0.4% | Nacional, afeta todos os participantes do mercado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e de Procedimentos

Os preços iniciais dos scanners aumentam aproximadamente 50% após a adição de tarifas de importação e logística, forçando hospitais menores a adiar atualizações. O bônus BOPREAL (Bônus para a Reconstrução de uma Argentina Livre) do governo oferece alívio de pagamento com proteção cambial, mas os contratos de manutenção, o fornecimento de hélio e o treinamento de pessoal permanecem onerosos.[2]Fonte: Departamento de Comércio dos EUA, "Regulamentos de Importação e Pagamentos da Argentina," Administração de Comércio Internacional, trade.gov Os fornecedores respondem com modelos recondicionados e financiamento por exame realizado, embora as instalações rurais ainda enfrentem dificuldades para justificar investimentos em ressonância magnética ou PET diante das restrições de fluxo de pacientes.

Reembolso Fragmentado para Imagem Ambulatorial

Três sistemas de pagamento sobrepostos ditam múltiplas regras de autorização prévia que frequentemente excluem modalidades avançadas, transferindo custos para os pacientes e desestimulando os centros de diagnóstico a instalar plataformas mais modernas. O Plano Médico Obrigatório cobre o raio-X básico, mas raramente reembolsa a tomografia computadorizada assistida por inteligência artificial. Até que surjam códigos de pagamento uniformes, a demanda por equipamentos corre o risco de desacelerações periódicas, especialmente fora de Buenos Aires, onde a renda disponível é menor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Aceleração da Ressonância Magnética Desafia a Liderança do Raio-X

A participação do mercado de equipamentos de diagnóstico por imagem na Argentina para raio-X foi de 30,12% em 2025. A ubiquidade, os tempos de exame rápidos e a eficiência de custos mantêm o raio-X consolidado nas vias de emergência, ortopedia e patologia pulmonar. No entanto, a receita de ressonância magnética está crescendo 7,72% ao ano, impulsionada por magnetos sem hélio. Os hospitais adotam a reconstrução acelerada por inteligência artificial, que reduz pela metade o tempo de exame e amplia o volume diário. À medida que as políticas de reembolso evoluem, a caracterização superior de tecidos moles da ressonância magnética multicontraste a posiciona para uso oncológico e neurológico mais amplo.

As barreiras de adoção persistem, incluindo blindagem de sala, disponibilidade de radiologistas e estabilidade de energia. No entanto, novos protocolos baseados em nuvem permitem a elaboração remota de protocolos e a revisão à distância, mitigando lacunas de competências. O ultrassom, a mamografia e as modalidades nucleares ocupam nichos especializados, mas o ritmo de inovação da ressonância magnética sugere que sua participação no mercado de equipamentos de diagnóstico por imagem na Argentina se ampliará até 2031.

Por Portabilidade: Sistemas Móveis Ampliam o Alcance

Os sistemas fixos retêm 79,45% de participação de mercado graças às suítes de tomografia computadorizada, angiografia e fluoroscopia integradas nos hospitais terciários. O alto volume de atendimento e os contratos de serviço avançados justificam sua dominância. No entanto, os dispositivos móveis e portáteis estão ganhando um CAGR de 6,85% à medida que os ministérios de saúde provinciais implantam tomografia computadorizada montada em caminhões e ultrassom alimentado por bateria em clínicas remotas.

As unidades de raio-X portáteis com triagem por inteligência artificial se mostraram indispensáveis durante a pandemia e agora apoiam programas de rastreamento de tuberculose, trauma e neonatal. A integração de dados celulares permite o arquivamento em nuvem para laudos centralizados, expandindo a capacidade diagnóstica apesar da escassez de radiologistas.

Por Aplicação: A Cardiologia Ganha Impulso

A imagem oncológica gerou USD 159,68 milhões em 2025, representando 26,30% do mercado de equipamentos de diagnóstico por imagem na Argentina. Permanece indispensável para o estadiamento de cânceres de pulmão, mama e colorretal. No entanto, a cardiologia está acelerando a um CAGR de 7,98% à medida que algoritmos de inteligência artificial quantificam o volume ventricular e detectam fibrose sem contraste. Os crescentes níveis de hipertensão e obesidade, juntamente com a expansão de planos no estilo Medicare, garantem volumes sustentados de imagem cardíaca. Os fornecedores integram dados de ultrassom, tomografia computadorizada e ressonância magnética em painéis únicos que orientam decisões intervencionistas, reduzindo o tempo de internação e impulsionando a demanda por suítes multimodais.

Os sistemas de saúde da mulher incorporam tomossíntese e mamografia com contraste aprimorado para atender aos mandatos de rastreamento, enquanto as aplicações neurológicas e musculoesqueléticas utilizam ultrassom portátil para triagem esportiva e de acidente vascular cerebral. A amplitude clínica sustenta a contínua diversificação do mercado de equipamentos de diagnóstico por imagem na Argentina.

Por Usuário Final: Os Centros de Imagem Reduzem a Diferença

Os hospitais responderam por 63,15% da receita em 2025, aproveitando orçamentos de capital agrupados e equipes internas de bioengenharia. Seu volume de atendimento sustenta a tomografia computadorizada premium e o PET-CT híbrido. Os centros de diagnóstico, no entanto, estão crescendo mais rapidamente a um CAGR de 7,5% à medida que as seguradoras autorizam exames ambulatoriais para reduzir a superlotação hospitalar. Modelos de equipe enxuta, horário estendido e laudos no mesmo dia ressoam com os profissionais urbanos.

Os parceiros de financiamento permitem que os centros renovem os equipamentos a cada cinco anos, acelerando os ciclos tecnológicos e pressionando os hospitais a se modernizar. As clínicas especializadas com foco em cardiologia, ortopedia ou saúde da mulher adotam scanners compactos alinhados ao reembolso baseado em procedimentos, adicionando resiliência à expansão geral do mercado.

Análise Geográfica

A área metropolitana de Buenos Aires abriga scanners de alto padrão, apoiados pela base de seguros privados mais densa da Argentina e por hospitais de pesquisa que atraem projetos-piloto de fornecedores. Córdoba e Rosário seguem, aproveitando hospitais universitários e comunidades de expatriados em crescimento. Em contraste, as províncias do norte dependem de raio-X recondicionado e ultrassom portátil, mas programas governamentais destinam recursos para reduzir as lacunas diagnósticas. A população esparsa da Patagônia exige caravanas de tomografia computadorizada móvel, e a pesquisa de imagem cardíaca por inteligência artificial de Bariloche demonstra como centros regionais podem ser pioneiros em inovação mesmo com orçamentos modestos.

Províncias como Salta, Tucumán e Jujuy se beneficiam do Programa Sumar, que subsidia exames de imagem para 20 milhões de residentes de baixa renda. Essas iniciativas estimulam compras de equipamentos modestas, mas constantes, especialmente para radiografia digital e ultrassom de ponto de atendimento.

Centros costeiros, incluindo Mar del Plata, experimentam picos sazonais ligados ao turismo, influenciando a utilização dos scanners e os ciclos de substituição. Em todas as regiões, os fabricantes que agrupam garantia, diagnóstico remoto e estoque local de peças conquistam fidelidade no mercado de equipamentos de diagnóstico por imagem na Argentina.

Cenário Competitivo

Os grandes players globais GE HealthCare, Siemens Healthineers e Philips comandam coletivamente receita significativa por meio de amplos portfólios de modalidades, robustos pipelines de inteligência artificial e extensas redes de serviço. Concorrentes de médio porte — Canon, Fujifilm, United Imaging, Samsung — visam nichos de tomografia computadorizada com preço acessível, radiografia digital e ultrassom, frequentemente em parceria com distribuidores como a Digimed para cobertura nacional.

As capacidades de serviço local e o estoque de peças de reposição permanecem diferenciais-chave no mercado de equipamentos de diagnóstico por imagem na Argentina. Oportunidades inexploradas persistem em plataformas de telerradiologia, suporte à decisão por inteligência artificial e modelos de arrendamento por exame realizado que abordam as persistentes restrições de capital.

A familiaridade regulatória também molda a concorrência. As empresas que agilizam as submissões à ANMAT por meio do portal SEDI e fornecem documentação em espanhol reduzem o tempo de entrada no mercado. Cada vez mais, os fabricantes agrupam recursos de segurança cibernética para atender às novas diretrizes de proteção de dados, um critério que os hospitais argentinos priorizam ao selecionar fornecedores.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem na Argentina

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: Um estudo argentino de terapia intensiva demonstrou a crescente adoção da sonografia transcraniana para avaliação intracraniana rápida à beira do leito.

- Abril de 2023: O Banco Interamericano de Desenvolvimento aprovou um empréstimo de USD 200 milhões, marcando a primeira parcela de uma linha de crédito planejada de USD 600 milhões. Este financiamento visa ampliar o acesso a serviços de diagnóstico por imagem e tratamento, priorizando o apoio aos dependentes da saúde pública.

- Abril de 2023: Em São Paulo, Brasil, e Buenos Aires, Argentina, médicos atualizaram seus scanners de PET/TC, permitindo-lhes atender à crescente demanda de pacientes, aliviar desafios de agendamento e até mesmo aventurar-se em novas áreas de cuidado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de equipamentos de imagiologia de diagnóstico da Argentina como todos os sistemas de raios-X, RM, TC, ultrassom, nuclear e mamografia recém-fabricados instalados em hospitais, centros de imagiologia independentes e clínicas especializadas em todo o país. O valor é reportado em USD FOB, líquido de contratos de serviço e radiofármacos descartáveis.

(Exclusão de âmbito: os dispositivos recondicionados e as plataformas de software exclusivamente de IA estão excluídos desta avaliação.)

Visão Geral da Segmentação

- Por Modalidade

- Ressonância Magnética

- Tomografia Computadorizada

- Ultrassom

- Raio-X

- Imagem Nuclear

- Fluoroscopia

- Mamografia

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia e Trauma

- Saúde da Mulher

- Outras Aplicações Clínicas

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas Especializadas e Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas semiestruturadas com radiologistas, engenheiros biomédicos, responsáveis de aquisição e distribuidores com base na América Latina, abrangendo a Grande Buenos Aires, Córdoba, Rosário e Mendoza. As conversas confirmaram as horas típicas de utilização dos equipamentos de imagiologia, os preços de garantia e a quota de unidades de ultrassom móvel atualmente colocadas em redes de cuidados primários, permitindo-nos ajustar os pressupostos obtidos por pesquisa documental e verificar os fatores de crescimento destacados pelos fornecedores.

Pesquisa Documental

Os analistas analisaram inicialmente conjuntos de dados públicos, como as estatísticas de importação do INDEC, os registos de dispositivos da ANMAT, o censo de equipamentos do Ministério da Saúde e o Observatório Global de Saúde da OMS, para dimensionar os fluxos anuais de unidades. Estes foram cruzados com os ciclos de substituição por modalidade discutidos em revistas científicas como a Revista Argentina de Radiologia. Os relatórios 10-K das empresas e as apresentações a investidores locais clarificaram os preços médios de venda, enquanto os registos de expedições aduaneiras da Volza e os arquivos de notícias do Dow Jones Factiva ajudaram a validar os picos de volume trimestrais. Informações adicionais provieram de associações setoriais, como, por exemplo, a Sociedade Argentina de Radiologia. As fontes listadas ilustram, sem esgotar, as coleções consultadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente da produção e do comércio, ancorada em dados de importação e numa produção interna reduzida, estabeleceu a base de 2024. Os resultados foram corroborados através de agregações ascendentes seletivas das expedições dos cinco maiores distribuidores e verificações pontuais de ASP × volume. As variáveis-chave do modelo incluem a taxa de retirada da base instalada, os orçamentos de concursos públicos, a inscrição em seguros de saúde privados, a incidência oncológica e as tendências de conversão peso-dólar. A regressão multivariada relaciona estes fatores com a procura por modalidade antes de a análise de cenários projetar os resultados de 2025-2030. As lacunas no detalhe ascendente são colmatadas utilizando corredores de preços acordados com os parceiros de canal entrevistados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por limiares de variância em relação às aquisições históricas, às variações de ASP ajustadas à moeda e aos mercados homólogos regionais. Os valores atípicos desencadeiam um novo contacto com as fontes, seguido de uma revisão por parte do analista e do responsável de equipa. O ficheiro é atualizado de doze em doze meses, com alterações intercalares quando choques de política ou macroeconómicos alteram as aquisições de equipamentos.

Por que Razão a Linha de Base da Mordor para Equipamentos de Imagiologia de Diagnóstico na Argentina é Fiável

Os números publicados diferem porque as empresas escolhem âmbitos, referências de preços e cadências de atualização distintos.

Os principais fatores de divergência aqui são se as unidades recondicionadas são contabilizadas, como são aplicadas as ponderações do mix de modalidades e a atualidade dos pressupostos de ASP durante a volatilidade do peso.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 607,21 M USD (2025) | Mordor Intelligence | - |

| 298,7 M USD (2024) | Consultora Regional A | Omite nuclear e ultrassom portátil; baseia-se em rácios de densidade médica de 2019 |

| 474,8 M USD (2024) | Consultora Global B | Utiliza ASP constante de 2019 e captura parcial de importações recondicionadas |

| 250 M USD (2023) | Publicação Setorial C | Acompanha apenas concursos de hospitais públicos; exclui aquisições de clínicas privadas |

A comparação mostra que as estimativas variam amplamente quando o âmbito ou a disciplina de preços se torna menos rigorosa. Ao combinar dados de importação transparentes, ciclos de vida específicos por modalidade e verificações de preços em tempo real, a Mordor Intelligence fornece uma linha de base equilibrada que os decisores podem rastrear até etapas claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual modalidade de imagem tem o uso cotidiano mais amplo nos hospitais argentinos?

O raio-X digital permanece o principal recurso porque é acessível, rápido de operar e versátil para exames de emergência, ortopedia e tórax.

Como a inteligência artificial está mudando a prática de diagnóstico por imagem na Argentina?

Hospitais e centros de imagem estão adotando algoritmos de inteligência artificial que automatizam o posicionamento do exame, aceleram a reconstrução de imagens e sinalizam achados suspeitos, ajudando os radiologistas a lidar com cargas de trabalho elevadas.

Por que os scanners portáteis estão ganhando espaço fora de Buenos Aires?

As unidades móveis de raio-X e ultrassom permitem que os clínicos alcancem clínicas rurais e pacientes à beira do leito, abordando a escassez de suítes completas de imagem nas áreas provinciais.

De que forma o crescimento do plano de saúde privado molda as aquisições de equipamentos?

As seguradoras competem em níveis de serviço premium, levando as instalações privadas a adquirir sistemas avançados de ressonância magnética, tomografia computadorizada e prontos para inteligência artificial que reduzem os tempos de espera e atraem membros de maior renda.

Qual é o principal caminho regulatório para introduzir novos equipamentos de imagem no país?

Os fabricantes registram dispositivos por meio do portal SEDI da ANMAT, submetendo dossiês técnicos e certificados de qualidade que classificam os produtos em uma das quatro classes de risco antes da aprovação.

Onde os fornecedores internacionais encontram as maiores oportunidades comerciais?

As oportunidades residem na oferta de contratos de serviço integrados e financiamento que aliviam os elevados custos de importação, aliados a programas de treinamento que desenvolvem expertise local em plataformas avançadas.

Página atualizada pela última vez em: