Tamanho e Participação do Mercado de Mamografia da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

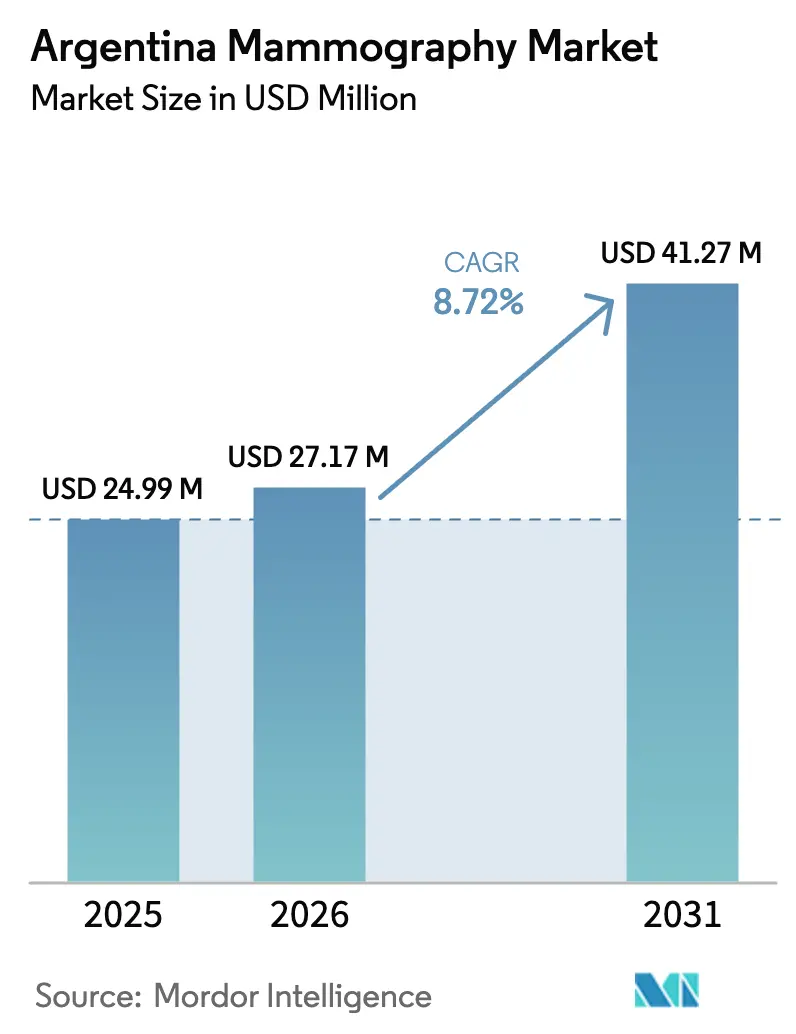

| Tamanho do mercado no ano base (2025) | 24.99 Milhões de dólares |

| Tamanho do Mercado (2026) | 27.17 Milhões de dólares |

| Tamanho do Mercado (2031) | 41.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia da Argentina por Mordor Intelligence

O tamanho do mercado de mamografia da Argentina foi avaliado em USD 24,99 milhões em 2025 e estima-se que cresça de USD 27,17 milhões em 2026 para atingir USD 41,27 milhões até 2031, a um CAGR de 8,72% durante o período de previsão (2026-2031). A trajetória do mercado reflete o objetivo urgente da Argentina de reduzir a mortalidade por câncer de mama — atualmente a segunda mais alta da América Latina — e o compromisso do governo com o rastreamento bienal para mulheres entre 50 e 69 anos, uma política que garante demanda recorrente mesmo dentro de um sistema de saúde fragmentado. A crescente adoção da tomossíntese digital da mama 3-D (DBT), os programas de rastreamento móvel que atendem províncias rurais e as reformas de reembolso que agora incluem imagens avançadas estão remodelando as estratégias de aquisição nos setores público, de previdência social e privado. Ao mesmo tempo, a volatilidade econômica, a desvalorização do peso e os gargalos alfandegários levam muitos hospitais com orçamento limitado a optar por unidades digitais reformadas localmente em vez de novas importações. O cenário competitivo permanece moderadamente fragmentado; os fabricantes globais dependem de distribuidores locais para suporte pós-venda, enquanto os reformadores domésticos aproveitam as oscilações cambiais para vencer licitações sensíveis ao custo.

Principais Conclusões do Relatório

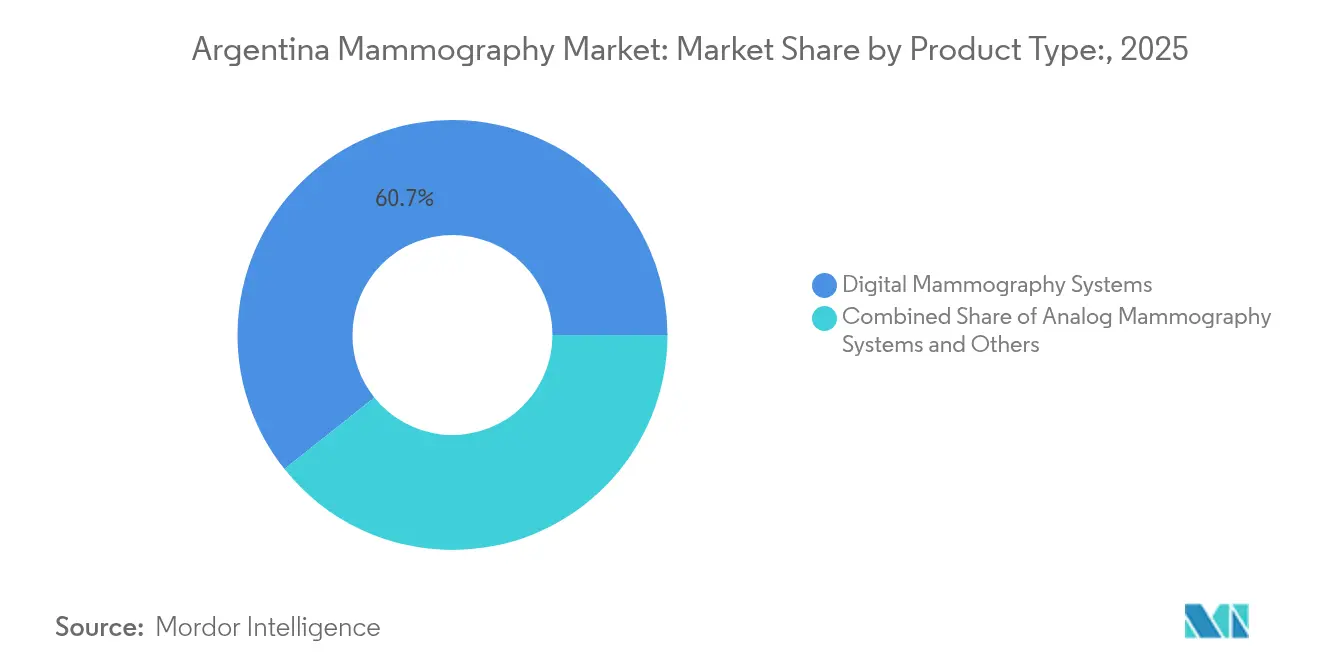

- Por tipo de produto, os sistemas de mamografia digital lideraram com 60,72% da participação do mercado de mamografia da Argentina em 2025, enquanto a categoria "Outros" tem previsão de crescer a um CAGR de 9,38% até 2031.

- Por tecnologia, a mamografia digital de campo total 2-D representou 54,12% do tamanho do mercado de mamografia da Argentina em 2025, enquanto a tomossíntese digital da mama 3-D avança a um CAGR de 9,68% até 2031.

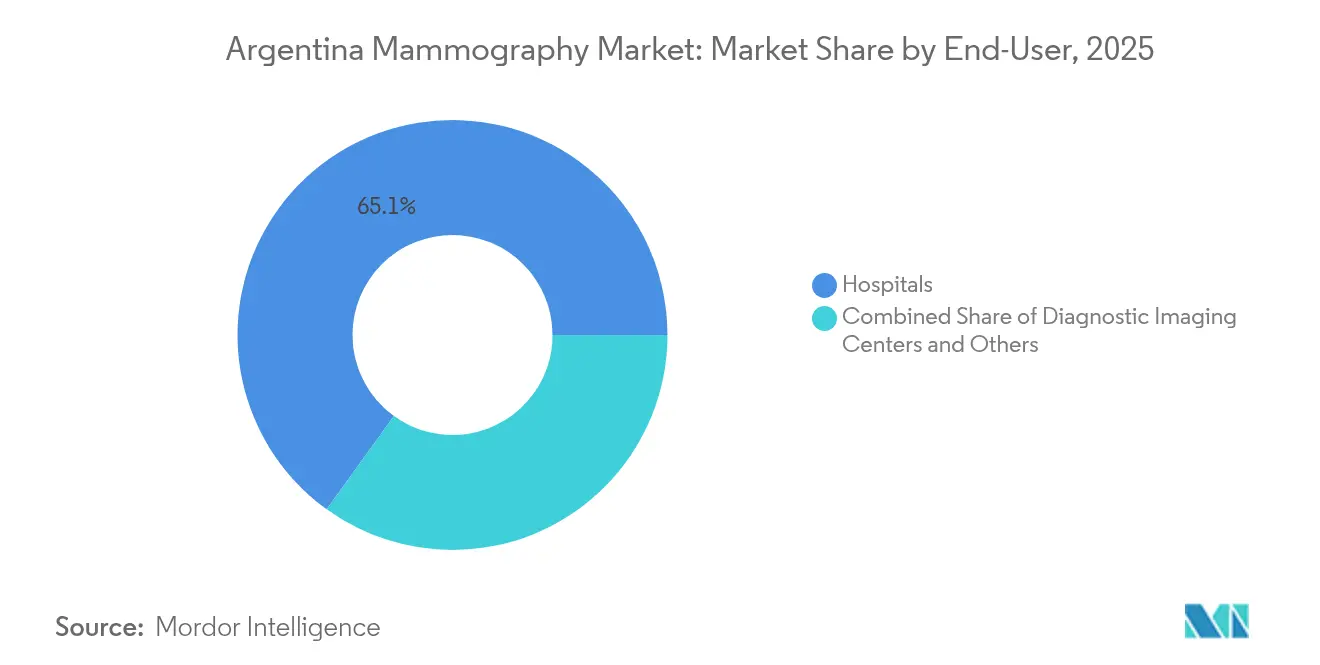

- Por usuário final, os hospitais capturaram 65,05% do tamanho do mercado de mamografia da Argentina em 2025, mas os centros de diagnóstico por imagem devem expandir a um CAGR de 9,87% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga do câncer de mama | +2.1% | Nacional; mais forte em Buenos Aires, Córdoba, Santa Fe | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em imagens digitais e 3-D | +1.8% | Nacional; adoção antecipada em Buenos Aires, Mendoza | Médio prazo (2-4 anos) |

| Expansão do programa nacional de rastreamento | +1.5% | Nacional; prioridade para províncias carentes | Longo prazo (≥ 4 anos) |

| Reembolso para DBT | +1.2% | Nacional; concentrado em Buenos Aires, Córdoba | Médio prazo (2-4 anos) |

| Implantação de unidades móveis | +0.9% | Províncias rurais do Norte e do Sul | Médio prazo (2-4 anos) |

| Desvalorização cambial favorecendo sistemas reformados | +0.7% | Nacional; mais forte em instalações públicas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga do Câncer de Mama

A incidência de câncer de mama na Argentina atingiu 73 casos por 100.000 mulheres, enquanto a mortalidade é de 17,6 por 100.000, tornando a doença o câncer feminino mais prevalente do país. Economistas de saúde pública estimam que o rastreamento e a terapia aprimorados poderiam evitar metade das mortes prematuras por câncer e aumentar a expectativa de vida nacional em 10 meses [1]OCDE, "Enfrentando o Impacto do Câncer na Saúde, na Economia e na Sociedade: Argentina," OECD.ORG. Mesmo após uma década de rastreamento organizado, 30% dos novos casos ainda se apresentam em estágios avançados, evidenciando uma lacuna considerável na capacidade diagnóstica que mantém hospitais e centros de imagem atualizando equipamentos. O envelhecimento populacional elevará os gastos per capita em oncologia em 70% entre 2023 e 2050, reforçando a demanda de longo prazo por sistemas de mamografia. A concentração tanto da incidência de câncer quanto da infraestrutura médica em Buenos Aires e Córdoba amplifica as necessidades regionais de equipamentos.

Avanços Tecnológicos em Imagens Digitais e 3-D

Evidências clínicas de dez anos mostram que a DBT detecta 20-65% mais tumores invasivos e reduz os retornos por falsos positivos de 10,6% para 7,2% em relação aos estudos 2-D[2]Sociedade Radiológica da América do Norte, "Estudo de Dez Anos Mostra que a Tomossíntese Melhora a Detecção do Câncer de Mama," RSNA.ORG. Um conjunto de dados de 272.938 rastreamentos relatou uma taxa de detecção de câncer de 5,3% para DBT versus 4,0% para mamografia digital, enquanto os achados em estágio avançado caíram acentuadamente. Clínicas privadas em Buenos Aires e Mendoza rapidamente traduziram esses ganhos em novos ciclos de aquisição, frequentemente combinando software de análise de imagem assistida por IA que eleva a detecção em mais 20%. Essa vantagem técnica comprime os prazos de substituição de unidades analógicas e estabelece novos parâmetros de desempenho que influenciam tanto as licitações públicas quanto as atualizações privadas.

Expansão do Programa Nacional de Rastreamento do Câncer de Mama

O Programa Nacional para Controle do Câncer de Mama da Argentina determina a mamografia bienal para mulheres entre 50 e 69 anos, com financiamento público para eliminar barreiras de custo. Protocolos de acreditação, treinamento de pessoal e padrões técnicos mínimos incorporados ao programa orientam os critérios de aquisição em todo o país. Uma iniciativa complementar de risco familiar amplia a elegibilidade e exige maior capacidade de imagem, especialmente em províncias com poucas instalações fixas. Avaliações econômicas da tele-mamografia mostram razões de custo-efetividade incremental confortavelmente abaixo dos limites da OMS para a Argentina, incentivando redes de leitura remota que ampliam a utilidade dos equipamentos em vastas regiões rurais. As implantações provinciais priorizam áreas onde a infraestrutura de rastreamento era anteriormente mínima.

Reembolso para DBT Impulsionando a Demanda Hospitalar

O Plano Médico Obrigatório agora reembolsa a DBT, reduzindo os obstáculos financeiros à adoção. As seguradoras privadas seguiram o exemplo, convertendo o melhor desempenho diagnóstico em maiores receitas de serviços para os hospitais. Como a DBT reduz as taxas de retorno, os administradores também observam economias operacionais que melhoram o retorno sobre o investimento. Esses incentivos combinados aceleram a renovação de equipamentos em Buenos Aires e Córdoba, onde os mercados hospitalares competitivos valorizam a precisão diagnóstica e a experiência do paciente.

Implantação de Unidades Móveis de Mamografia em Províncias Rurais

As unidades móveis estão expandindo a cobertura de rastreamento entre mulheres que raramente acessam instalações fixas; estudos mostram o maior alcance em grupos carentes com baixa adesão. Detectores de painel plano portáteis adaptados a conjuntos baseados em caminhões oferecem qualidade de imagem superior em comparação com as configurações anteriores de radiografia computadorizada, tornando os serviços móveis clinicamente comparáveis às clínicas estacionárias. Os departamentos de saúde provinciais alocam cada vez mais recursos para essas unidades como uma resposta rápida e escalável às disparidades geográficas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com exposição à radiação entre pacientes | -1.3% | Populações urbanas e instruídas | Longo prazo (≥ 4 anos) |

| Alto custo inicial dos sistemas 3-D para hospitais públicos | -2.2% | Setor público nacional | Médio prazo (2-4 anos) |

| Ciclos irregulares de reembolso na saúde pública | -1.8% | Instalações públicas em todo o país | Curto prazo (≤ 2 anos) |

| Restrições de importação e atrasos alfandegários | -1.1% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas 3-D para Hospitais Públicos

Um console de DBT pode custar entre USD 85.000 e USD 275.000, um desembolso considerável para instalações financiadas por orçamentos provinciais que destinam capital limitado a atualizações de alta tecnologia. Os gastos públicos com saúde equivalem a apenas 2,19% do PIB, e aproximadamente 17 milhões de argentinos permanecem sem seguro, forçando os formuladores de políticas a priorizar serviços essenciais em detrimento de imagens avançadas. Os desequilíbrios de recursos entre áreas urbanas e rurais inclinam ainda mais as alocações para Buenos Aires, deixando os hospitais provinciais dependentes de equipamentos reformados ou programas de doação para modernização. Como resultado, máquinas analógicas e digitais de primeira geração persistem em muitas instalações públicas, sustentando um ambiente de atendimento em dois níveis.

Ciclos Irregulares de Reembolso na Saúde Pública

Os atrasos nos pagamentos variam entre as províncias, com alguns hospitais aguardando meses por compensação das Obras Sociales ou dos tesouros provinciais, prejudicando sua capacidade de amortizar empréstimos ou pagar fornecedores. As lacunas no fluxo de caixa desestimulam o arrendamento de equipamentos e retardam a adoção de contratos de manutenção, frequentemente forçando os centros de imagem a reduzir o horário de funcionamento ou adiar serviços preventivos, comprometendo as metas de rastreamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Digitais Impulsionam a Modernização do Mercado

As plataformas digitais detinham 60,72% da participação do mercado de mamografia da Argentina em 2025, refletindo uma migração decisiva em relação às unidades analógicas. Hospitais e centros de imagem destacam os benefícios clínicos de maior resolução e menor radiação, enquanto as atualizações de software prolongam os ciclos de vida dos equipamentos. As máquinas analógicas permanecem comuns em hospitais provinciais menores, mas continuam perdendo terreno à medida que as unidades digitais reformadas se tornam acessíveis durante as oscilações cambiais. A categoria "Outros" — incluindo mamografia com contraste aprimorado e imagem gama específica da mama — registra o CAGR mais rápido, de 9,38%, sugerindo experimentação além das modalidades tradicionais de raios-X. Os obstáculos regulatórios da ANMAT, como a rotulagem em espanhol e os requisitos de certificado de livre venda, elevam as barreiras de entrada, favorecendo fornecedores com parceiros locais estabelecidos. Detectores digitais portáteis, instalados em vans móveis que atendem províncias remotas, demonstram rendimento diagnóstico superior em comparação com as placas de radiografia computadorizada mais antigas, fomentando um mercado paralelo de rastreamento móvel.

Os sistemas digitais reformados localmente satisfazem as restrições orçamentárias de muitos hospitais públicos, proporcionando qualidade de imagem compatível sem o preço premium das novas importações. A desvalorização cambial amplifica essa proposta de valor e sustenta um ecossistema doméstico de reforma que recondicionam, certificam e prestam serviços a unidades originalmente provenientes de mercados de alta renda.

Por Tecnologia: A Tomossíntese 3-D Remodela os Padrões Diagnósticos

A mamografia digital de campo total ainda comanda 54,12% do tamanho do mercado de mamografia da Argentina, mas a DBT 3-D supera todas as outras tecnologias com um CAGR de 9,68%, graças ao seu salto demonstrável na detecção de câncer invasivo. Hospitais e clínicas privadas citam a redução de falsos positivos e retornos como elemento central do argumento de negócio para a atualização. O reembolso agora inclui a DBT, o que reforça o interesse dos prestadores e acelera os ciclos de substituição. Algoritmos de IA aplicados aos conjuntos de dados de DBT elevam ainda mais a sensibilidade de detecção, reduzindo os tempos de leitura e compensando a escassez de radiologistas na Argentina.

A mamografia por contraste de fase e espectral ocupa papéis de nicho, particularmente na avaliação de tecido mamário denso. Embora a adoção atual seja modesta, seu potencial para visualizar microcalcificações sem contraste pode abrir oportunidades incrementais para fornecedores especializados em hospitais de pesquisa e clínicas de alto risco. Todos os fornecedores enfatizam a interoperabilidade com PACS e arquivos em nuvem, garantindo integração perfeita com os projetos piloto nacionais de tele-mamografia que estendem as leituras especializadas a centros remotos.

Por Usuário Final: Hospitais Dominam em Meio ao Crescimento dos Centros de Diagnóstico

Os hospitais controlavam 65,05% da participação do mercado de mamografia da Argentina em 2025 porque oferecem serviços de rastreamento, biópsia e oncologia sob o mesmo teto. No entanto, os centros de diagnóstico por imagem estão crescendo mais rapidamente, com um CAGR de 9,87%, impulsionados pelo investimento privado e pela demanda dos pacientes por tempos de espera mais curtos. Esses centros operam com estruturas de custo enxutas e horários de atendimento mais longos, tornando-os atrativos para mulheres que equilibram trabalho e obrigações familiares.

As unidades móveis e as plataformas de telemedicina formam o segmento de usuário final "Outros" e são vitais para o alcance rural. Estudos confirmam que as vans móveis não canibalizam os volumes de instalações fixas; ao contrário, capturam pacientes que de outra forma não fariam o rastreamento, elevando o rendimento geral do sistema. As redes de tele-mamografia conectam essas vans a especialistas em hospitais metropolitanos, superando a escassez de mão de obra e garantindo a consistência diagnóstica.

Análise Geográfica

A província de Buenos Aires gera a maior parcela de procedimentos de mamografia e aquisições de capital, impulsionada por sua densa população e concentração de hospitais públicos e privados. Instituições de destaque, como o Instituto Centro de Mama, integram aconselhamento genético e ações de detecção precoce, reforçando a demanda por sistemas 3-D de alta qualidade. Apesar da profundidade de recursos, os pacientes do setor público ainda enfrentam atrasos medianos de tratamento de 76 dias versus 60 dias nas instalações privadas, refletindo a fragmentação sistêmica.

As províncias de Córdoba, Santa Fe e Mendoza formam o segundo nível de demanda. As autoridades de saúde provinciais estão investindo em novas salas de imagem públicas, e as redes de hospitais privados implantam sistemas 3-D para diferenciar seus serviços. A Sociedade de Patologia Mamária de Córdoba ilustra ecossistemas profissionais localizados que sustentam atualizações de equipamentos e treinamento. A base industrial de Santa Fe viabiliza esquemas de seguro financiados por empregadores que impulsionam os volumes de rastreamento privado, enquanto os fluxos de pacientes transfronteiriços do Chile para Mendoza acrescentam utilização incremental.

As regiões Norte e Sul, caracterizadas por vastas áreas rurais e infraestrutura fixa limitada, dependem fortemente de programas de rastreamento móvel. Os governos provinciais fazem parceria com ONGs e doadores privados para financiar vans equipadas com detectores digitais portáteis. Centros de tele-leitura em Buenos Aires fornecem interpretação remota, o que reduz as barreiras de pessoal e estabiliza a qualidade diagnóstica em províncias com baixa densidade populacional.

Cenário Competitivo

O mercado de equipamentos de mamografia da Argentina é moderadamente fragmentado. Hologic, GE Healthcare e Siemens Healthineers capturam segmentos premium com portfólios de DBT 3-D, conjuntos de ferramentas de IA e contratos de serviço plurianuais. A plataforma Genius 3-D da Hologic, por exemplo, relata detecção de câncer invasivo 20-65% maior, uma estatística que ressoa com oncologistas e pagadores [3]Hologic, "Relatório de Sustentabilidade 2023," HOLOGIC.COM. Samsung Medison e Planmed competem com designs modulares e preços mais baixos voltados para clínicas privadas de médio porte.

A volatilidade cambial concede aos reformadores domésticos uma vantagem comparativa de custo. Ao adquirir unidades digitais usadas da América do Norte ou Europa, atualizar painéis de detectores e fornecer serviço local, essas empresas entregam economias de 30-40% em relação às novas importações. Os hospitais públicos tendem a favorecer essas ofertas porque os ciclos de aquisição são atrasados pela incerteza de reembolso e pelos atrasos no licenciamento de importações.

As capacidades de serviço agora se classificam ao lado da tecnologia nos critérios de compra. Os fabricantes oferecem garantias de tempo de atividade, diagnósticos remotos e pacotes de treinamento de pessoal para mitigar interrupções operacionais causadas por atrasos no reembolso. A Câmara de Instituições de Diagnóstico Médico (CA.DI.ME.) estabelece padrões voluntários de manutenção, e a conformidade frequentemente influencia os resultados das licitações. Oportunidades inexploradas permanecem no rastreamento móvel, onde os fornecedores de equipamentos podem combinar financiamento, vans e plataformas de tele-leitura em soluções completas para os ministérios de saúde provinciais.

Líderes do Setor de Mamografia da Argentina

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: Pro Mujer, Mamotest e a Fundação Avon financiaram 40 mamografias gratuitas em Roque Sáenz Peña, Chaco, avançando na capacidade de rastreamento rural.

- Maio de 2023: Johnson & Johnson Impact Ventures investiu na Mamotest para expandir as operações de tele-mamografia na Argentina e no México.

Escopo do Relatório do Mercado de Mamografia da Argentina

A mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar os tecidos mamários e verificar a presença de tumor maligno. O processo envolve o uso de raios-X de baixa energia para a detecção precoce do câncer de mama.

O mercado de mamografia da Argentina é segmentado por tipo de produto (sistemas digitais, sistemas analógicos, tomossíntese mamária e outros tipos de produto) e usuários finais (hospitais, clínicas especializadas e centros de diagnóstico). O relatório oferece o valor (USD) para os segmentos acima.

| Sistemas de Mamografia Digital |

| Sistemas de Mamografia Analógica |

| Outros |

| Mamografia Digital de Campo Total 2-D (FFDM) |

| Tomossíntese Digital da Mama 3-D |

| Mamografia por Contraste de Fase e Espectral |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros |

| Por Tipo de Produto | Sistemas de Mamografia Digital |

| Sistemas de Mamografia Analógica | |

| Outros | |

| Por Tecnologia | Mamografia Digital de Campo Total 2-D (FFDM) |

| Tomossíntese Digital da Mama 3-D | |

| Mamografia por Contraste de Fase e Espectral | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia da Argentina?

Espera-se que o tamanho do Mercado de Mamografia da Argentina atinja USD 27,17 milhões em 2026 e cresça a um CAGR de 8,72% para atingir USD 41,27 milhões até 2031.

Qual categoria de produto lidera as vendas atuais?

As plataformas de mamografia digital detêm 60,72% do valor de vendas de 2025.

Quem são os principais players do Mercado de Mamografia da Argentina?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. e Planmed OY são as principais empresas que operam no Mercado de Mamografia da Argentina.

Por que os centros de diagnóstico por imagem estão crescendo mais rapidamente do que os hospitais?

O investimento privado, o horário de funcionamento estendido e os tempos de espera mais curtos conferem aos centros de imagem uma previsão de CAGR de 9,87%.

Página atualizada pela última vez em: