Tamanho e Participação do Mercado de Logística de Vestuário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 158.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 217.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Vestuário por Mordor Intelligence

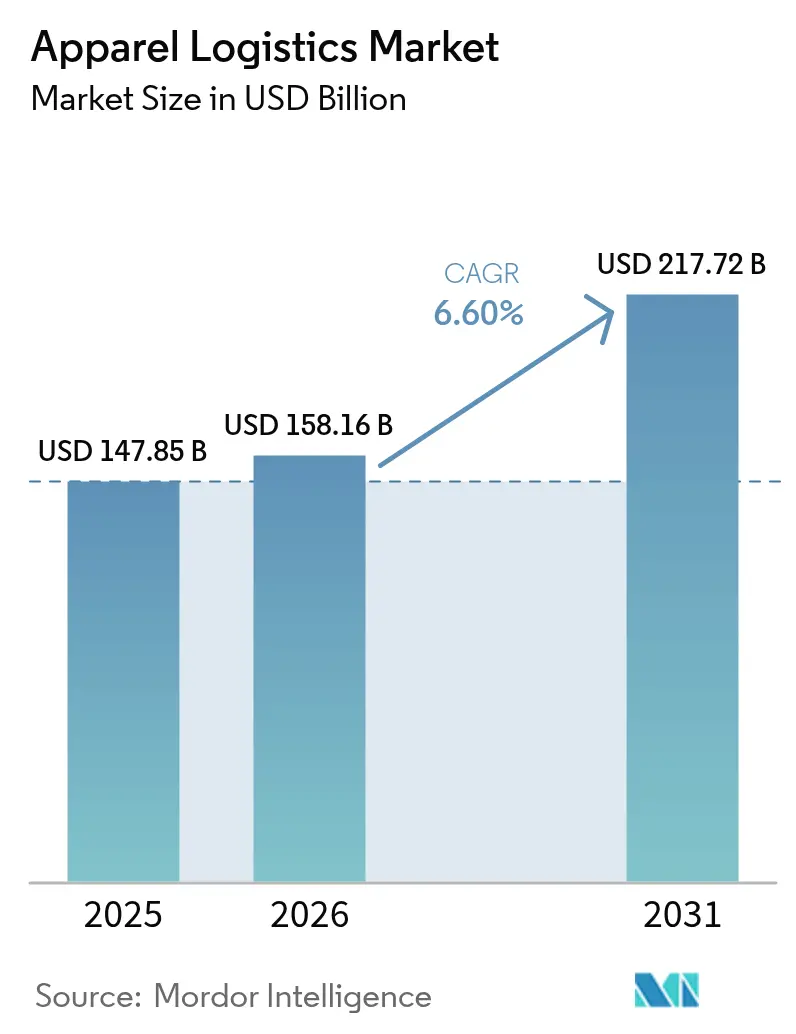

O tamanho do mercado global de logística de vestuário deve crescer de USD 147,85 bilhões em 2025 para USD 158,16 bilhões em 2026 e está previsto para atingir USD 217,72 bilhões até 2031 a um CAGR de 6,60% no período de 2026-2031.

O avanço das estratégias de varejo omnicanal está levando as marcas a reengenheirar as cadeias de suprimentos em torno da velocidade de entrega e da visibilidade de estoque, em vez da simples minimização de custos. As iniciativas de nearshoring no México, América Central, Turquia e Norte da África estão comprimindo as rotas oceânicas, estimulando a atividade rodoviária transfronteiriça e de cabotagem, e intensificando a necessidade de nós regionais de cross-docking. As regras obrigatórias do Passaporte Digital de Produto (DPP) na União Europeia estão acelerando a implantação de RFID, QR e blockchain, impulsionando a demanda por serviços granulares de rastreamento e rastreabilidade no mercado de logística de vestuário. Os operadores enfrentam pressão sobre as margens devido à volatilidade dos preços de bunker e eletricidade, o que impulsiona a automação, o fornecimento de energia renovável e os contratos indexados. A diferenciação competitiva agora depende da robótica de armazém, da análise de estoque baseada em IA e da capacidade de executar logística reversa e programas de economia circular em escala industrial no mercado de logística de vestuário.

Principais Conclusões do Relatório

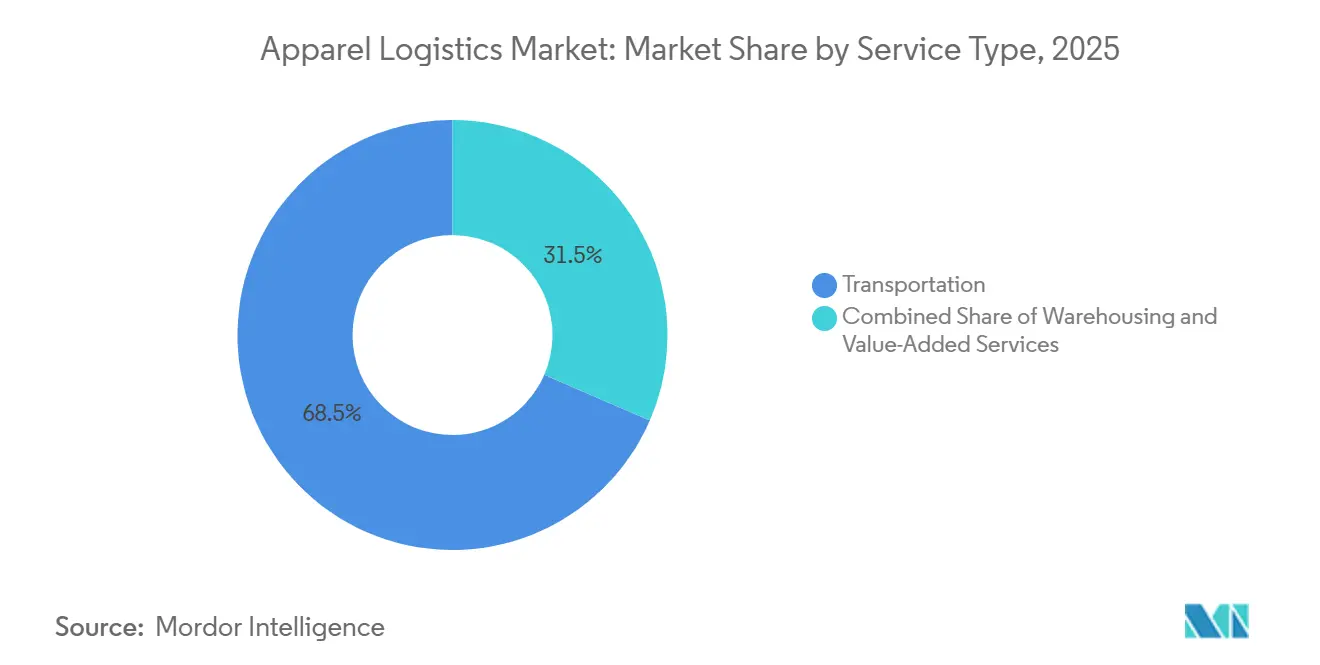

- Por serviço, o transporte representou 68,50% da participação do mercado de logística de vestuário em 2025. Os serviços de valor agregado devem se expandir a um CAGR de 6,70% até 2031.

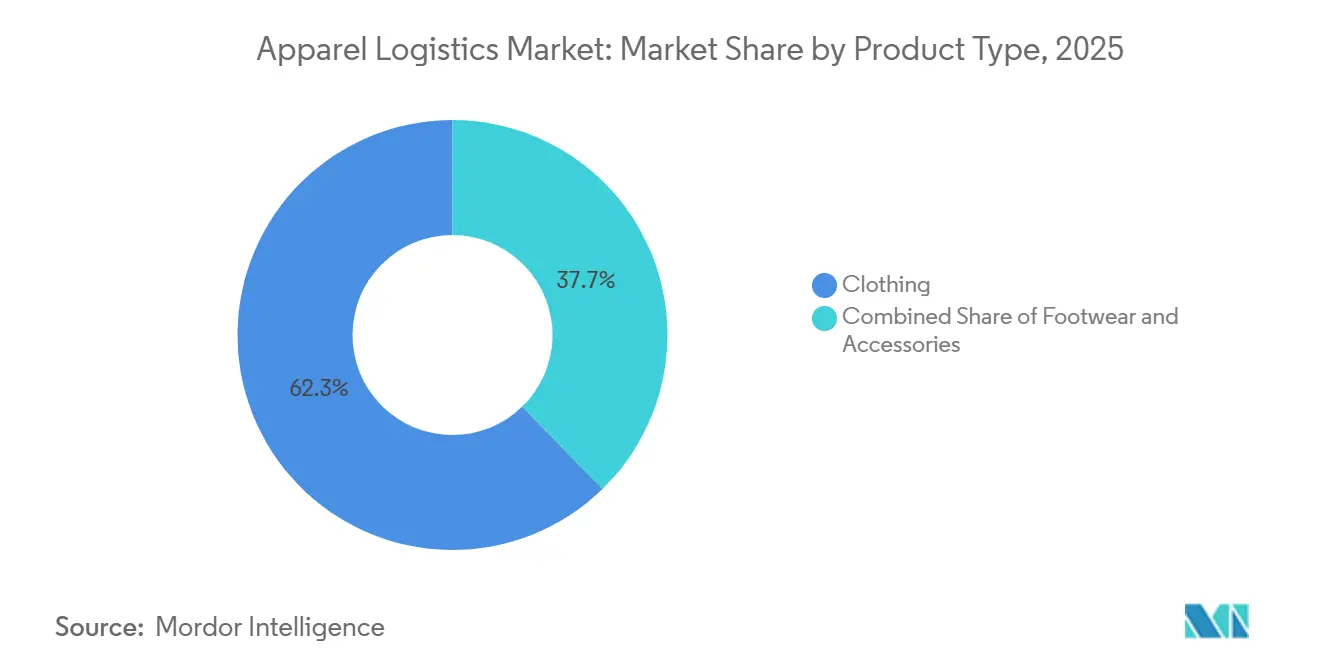

- Por tipo de produto, o vestuário capturou 62,30% do tamanho do mercado de logística de vestuário em 2025. O vestuário deve avançar a um CAGR de 6,64% no período de 2026-2031.

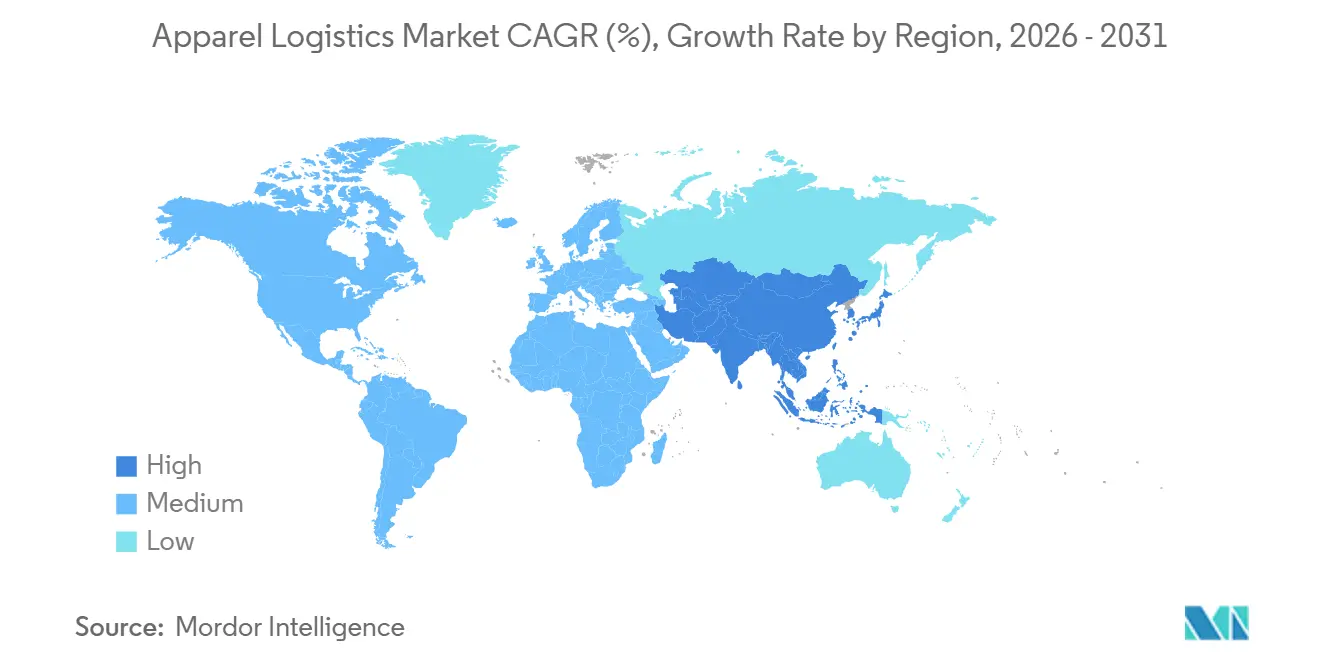

- Por geografia, a Ásia-Pacífico deteve 41,80% da participação de receita em 2025 e está posicionada para o CAGR regional mais rápido de 6,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Logística de Vestuário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de atendimento omnicanal que exigem redes integradas de entrega no mesmo dia | +1.6% | América do Norte, metrópoles da UE, megacidades emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A fabricação regionalizada de vestuário próxima aos centros de demanda está diluindo as dependências de longa distância | +1.3% | México, América Central, Turquia, Norte da África | Médio prazo (2-4 anos) |

| Aceleração da robótica de armazém e automação de mercadorias para pessoas para compensar a escassez de mão de obra | +1.4% | Global, mais forte em economias de altos salários | Médio prazo (2-4 anos) |

| Análise avançada de estoque e IA para otimização em tempo real de SKUs hiperfragmentados | +1.2% | América do Norte, Europa Ocidental e principais mercados de comércio eletrônico da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Legislação de Passaporte Digital de Produto da UE impulsionando investimentos em rastreabilidade em nível de item | +0.9% | Núcleo da UE, fornecedores asiáticos orientados para exportação | Longo prazo (≥ 4 anos) |

| Expansão de hubs de comércio eletrônico aduaneiros na ASEAN, permitindo entrega transfronteiriça de vestuário em 48 horas | +0.7% | Singapura, Malásia, Tailândia, Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Atendimento Omnicanal que Exigem Redes Integradas de Entrega no Mesmo Dia

Os varejistas estão reduzindo os raios de atendimento para cumprir promessas de entrega no mesmo dia, investindo capital em centros de triagem urbanos e módulos de micro-atendimento em loja. A Target comprometeu USD 100 milhões em seis centros de triagem nos Estados Unidos, enquanto o Walmart abriu cinco nós automatizados capazes de cobrir 90% dos domicílios no dia seguinte. As autoridades municipais de Paris, Barcelona e Nova York restringem o tempo de permanência na calçada, obrigando as transportadoras a adotar software de otimização de slots e orquestração de motoristas por aplicativo. Os provedores de quick-commerce indianos antecipam um crescimento anual de pedidos de 75-85%, sobrecarregando ainda mais os modelos legados de hub-and-spoke. Em conjunto, esses movimentos elevam a necessidade de redes densas de cross-dock, transporte de linha com prazo definido e capacidade integrada de última milha no mercado de logística de vestuário. Os operadores que fundem dados de transporte, estoque e mão de obra em tempo real garantem maiores taxas de ganho em licitações e resiliência de margem[1] Associação Internacional de Transporte Público, "Tendências de Logística Urbana e Entrega no Mesmo Dia 2025," uitp.org .

Fabricação Regionalizada de Vestuário Próxima aos Centros de Demanda Diluindo as Dependências de Longa Distância

As exportações recordes do México para os Estados Unidos em 2025 encurtaram os ciclos de reabastecimento para 4-6 semanas, metade da duração do fornecimento do Leste Asiático. Os corredores isentos de tarifas sob o USMCA e o CAFTA-DR, aliados à produção flexível na Turquia para marcas da UE, estão amplificando os fluxos rodoviários e as rotações de cabotagem. Embora a Ásia mantenha a liderança em tecidos sintéticos, o aumento do risco geopolítico e as rotas de navegação perturbadas estão impulsionando a cobertura em direção a plantas nearshore. Os padrões de composição de frete agora favorecem soluções regionais de carga completa e fretamento aéreo, aumentando a agilidade para os calendários de lançamento de moda no mercado de logística de vestuário. Os provedores que operam armazéns aduaneiros próximos às fronteiras terrestres e oferecem balcões integrados de alfândega obtêm uma vantagem estrutural.

Aceleração da Robótica de Armazém e Automação de Mercadorias para Pessoas para Compensar a Escassez de Mão de Obra

A Amazon superou 1 milhão de robôs, reduzindo o deslocamento de separação em 10% e melhorando as métricas de segurança no local. Os sistemas de shuttle nos principais 3PLs de moda entregam mais do que o triplo da produtividade das configurações manuais, enquanto os copilotos de IA generativa aceleram o tratamento de exceções. A automação reduz a dependência de mão de obra escassa, estende os horários de operação e sustenta o atendimento sem erros, reforçando o posicionamento competitivo dos provedores tecnologicamente fluentes no mercado de logística de vestuário. A intensidade de capital, no entanto, está impulsionando a consolidação do setor à medida que os operadores de médio porte lutam para financiar a implantação de robótica.

Análise Avançada de Estoque e IA para Otimização em Tempo Real de SKUs Hiperfragmentados

A previsão baseada em IA converte o sentimento das redes sociais em ordens de compra em semanas no Walmart, comprimindo acentuadamente os intervalos de design a prateleira. As plataformas em nuvem ingerem tráfego da web, sinais de ponto de venda e padrões climáticos para refinar as curvas de tamanho, reduzindo drasticamente os envios fracionados e os custos de última milha. Os usuários de mecanismos de alocação preditiva relatam giros de estoque 30% mais rápidos e maior sucesso na primeira tentativa de entrega. Essas análises exploram a base de big data do varejo omnicanal, transformando visibilidade granular em aumento de margem para os 3PLs incorporados no mercado de logística de vestuário. Os primeiros adotantes monetizam os insights por meio de pacotes de serviços premium e modelos de precificação dinâmica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de conformidade transfronteiriça e mudança nos regimes aduaneiros | -1.2% | Global, com impacto agudo nos corredores UE-Reino Unido, EUA-China e intra-ASEAN | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços de energia está inflacionando as despesas operacionais dos centros de distribuição | -1.0% | Núcleo da UE, estendendo-se a mercados dependentes de importação de energia | Curto prazo (≤ 2 anos) |

| O desequilíbrio persistente de contêineres globais e o congestionamento portuário estão perturbando os fluxos de vestuário | -1.1% | Rotas transpacíficas e Ásia-Europa, com efeito cascata nos serviços alimentadores | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de materiais de embalagem logística recicláveis estão dificultando as metas de sustentabilidade | -0.6% | Global, com maior impacto em mercados com regulamentações obrigatórias de embalagem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Conformidade Transfronteiriça e Mudança nos Regimes Aduaneiros

Novas rodadas tarifárias sobre vestuário mexicano em 2025 forçaram o redirecionamento emergencial e elevaram os gastos com corretagem. As taxas de carbono na fronteira da UE exigem declarações de emissões por remessa, adicionando burocracia e prolongando os ciclos de desembaraço. As declarações pós-Brexit podem elevar o custo por encomenda no Reino Unido em GBP 20-45, colocando em risco as exportações de PMEs. As crescentes redes de acordos de livre comércio multiplicam as auditorias de regras de origem, levando os 3PLs a construir ferramentas automatizadas de classificação HS e balcões de conformidade com pessoal. A maior complexidade aumenta o risco de penalidades, atrasa as entregas e corrói a experiência do cliente no mercado de logística de vestuário.

Volatilidade dos Preços de Energia Inflacionando as Despesas Operacionais dos Centros de Distribuição

As contas de eletricidade de armazéns europeus subiram 12-18% ano a ano em 2025, à medida que os mercados de gás e energia oscilavam. Os operadores respondem instalando iluminação LED, painéis solares no telhado e armazenamento de baterias, mas o retorno do capital se estende diante das oscilações persistentes de preços. As cláusulas de indexação de energia nos contratos transferem parte da volatilidade para os embarcadores, gerando renegociações e realinhando a responsabilidade pelos custos. A faturação ajustada sazonalmente, os controles dinâmicos de HVAC e os painéis em tempo real agora fazem parte das propostas de serviço padrão no mercado de logística de vestuário. As empresas incapazes de proteger os gastos com energia enfrentam compressão de margem e subutilização de ativos[2].Agência Internacional de Energia, "Atualização do Mercado de Gás e Eletricidade 2025," iea.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Transporte Mantém a Liderança enquanto os Serviços de Valor Agregado Capturam o Crescimento

Os serviços de transporte detinham 68,50% da participação do mercado de logística de vestuário em 2025, confirmando seu papel fundamental na movimentação de peças de vestuário acabadas do portão da fábrica ao consumidor final. O tamanho do mercado de logística de vestuário vinculado ao transporte está definido para uma expansão constante, mas os serviços de valor agregado crescerão mais rapidamente, registrando um CAGR de 6,70% até 2031. O frete aéreo permanece o canal premium para lançamentos de coleções cápsula e vendas relâmpago impulsionadas por influenciadores, enquanto o frete marítimo sustenta os fluxos em massa para produtos básicos sensíveis ao custo. Os corredores ferroviários China-Europa atraem a mudança modal à medida que as marcas buscam menores emissões sem sacrificar muito o prazo de entrega. Armazéns habilitados por robótica, balcões de alfândega integrados e painéis de ESG transformam o armazenamento de commodity em torre de controle estratégica no mercado de logística de vestuário.

À medida que os modelos de aluguel, revenda e reparo escalam, os pontos de contato logísticos por peça de vestuário se multiplicam, elevando a complexidade do fluxo reverso e o potencial de receita dos pacotes de valor agregado. A conformidade com o Passaporte Digital de Produto injeta digitalização obrigatória e upload de dados em cada ponto de verificação, aumentando os minutos de permanência, mas criando novos eventos faturáveis. Caminhões de longa distância com bio-GNL, algoritmos de rota dinâmica que reduzem 10% do consumo de combustível e cross-docks alimentados por energia solar ilustram como as transportadoras buscam tanto a redução de custos quanto de carbono. As adjudicações de contratos dependem cada vez mais da conectividade via API que alimenta dados de estoque, devoluções e emissões diretamente nos sistemas ERP das marcas, intensificando os requisitos de integração tecnológica no setor de logística de vestuário.

Por Tipo de Produto: Dominância do Vestuário com Momentum de Crescimento Sustentado

O vestuário representou 62,30% do tamanho do mercado de logística de vestuário em 2025 e deve se expandir a um CAGR de 6,64% até 2031. Os ciclos de moda ultrarrápida — a Shein, por exemplo, pode ir do conceito ao SKU ativo em duas semanas — impulsionaram a proliferação de SKUs, o aumento das devoluções e a paridade de entrada e saída em alguns centros de distribuição. Calçados e acessórios ficam atrás em volume, mas exigem taxas de manuseio mais altas devido às etapas de autenticação e embalagem protetora especializada. O armazenamento com controle de temperatura para jaquetas de couro premium e tênis de alto padrão está crescendo, ampliando a diversidade de serviços no mercado de logística de vestuário.

As taxas de devolução de vestuário giram em torno de 21%, criando volumes de saída e entrada quase simétricos. As misturas de múltiplas fibras complicam a captura de dados do DPP, enquanto os adornos metálicos às vezes acionam a triagem de mercadorias perigosas para o transporte aéreo. Os acessórios apresentam taxas de devolução mais baixas, mas experimentam picos sazonais agudos, ressaltando a necessidade de detecção de demanda. A diferenciação dos provedores depende cada vez mais de previsão granular em nível de SKU, triagem assistida por IA e orquestração flexível de mão de obra para lidar com fluxos de trabalho intermitentes no setor de logística de vestuário[3].Federação Nacional do Varejo, "Devoluções de Consumidores no Setor Varejista 2024," nrf.com

Análise Geográfica

A Ásia-Pacífico gerou 41,80% da receita mundial em 2025 e deve registrar um CAGR de 6,80% até 2031, consolidando sua primazia no mercado de logística de vestuário. A China ancora a produção em larga escala, mas a diversificação para o Vietnã, Bangladesh e Índia se acelera, impulsionando os alimentadores intra-asiáticos, o transporte rodoviário transfronteiriço e o ferroviário China-Europa a novos patamares. Os hubs aduaneiros da ASEAN permitem entrega regional em 48 horas, e Singapura consolida os fluxos multimodais por meio de suas zonas de livre comércio. O congestionamento persistente nos portos de Xangai e Shenzhen está aumentando os tempos de permanência, levando os embarcadores a adotar o transporte rodoviário transfronteiriço e o ferroviário transiberiano para coleções cápsula sensíveis ao tempo.

A América do Norte está se recalibrando em direção à resiliência após os choques da era pandêmica. O nearshoring no México e na América Central comprime as janelas de pedido a entrega, enquanto o frete rodoviário transfronteiriço dos Estados Unidos cresceu 9% em 2025. Laredo superou Los Angeles como o principal portal comercial dos Estados Unidos, redistribuindo os padrões logísticos internos. Os portos do Golfo e da Costa Leste desviam cargas discricionárias da Costa Oeste afetada por perturbações trabalhistas, expandindo a demanda por hubs de transbordo multiclientes e gerando atualizações de infraestrutura que intensificam a rivalidade no mercado de logística de vestuário.

A Europa equilibra os mandatos de sustentabilidade com a agilidade da cadeia de suprimentos. Os pilotos de DPP na França e na Alemanha estão estimulando a implantação de portais RFID e pilhas de rastreabilidade em nuvem, elevando os custos logísticos enquanto desbloqueiam taxas de valor agregado orientadas à conformidade. A Turquia e o Marrocos atraem mudanças de fornecimento da UE, canalizando volumes de cabotagem e rodoviários pelos corredores mediterrâneos. A volatilidade dos preços de energia pressiona as demonstrações de resultados dos armazéns, acelerando projetos de telhados solares e contratos de compra de energia. A confluência de imperativos de conformidade e carbono eleva os 3PLs especializados equipados com expertise aduaneira e credenciais de instalações verdes no mercado de logística de vestuário[4].Comissão Europeia, "Estrutura do Passaporte Digital de Produto para Têxteis," europa.eu

Cenário Competitivo

O mercado de logística de vestuário permanece moderadamente concentrado, com Deutsche Post DHL Group, Kuehne + Nagel e Bleckmann controlando a maior receita global. A aquisição da Inmar Supply Chain Solutions pela DHL aprofunda suas capacidades de logística reversa, permitindo fluxos de recondicionamento e recomércio em larga escala. A Kuehne + Nagel mantém uma posição de liderança no Quadrante Mágico de 3PL do Gartner após investimentos digitais sustentados e pilotos de automação. A Bleckmann aproveita a especialização exclusiva em moda, abrindo um site de 156.000 ft² em Ohio para atrair marcas dos Estados Unidos que exigem atendimento de alta velocidade.

O foco estratégico mudou para automação, credenciais de ESG e visibilidade de ponta a ponta. A JD Logistics está mirando a entrega de encomendas transfronteiriças em dois dias por meio de fretamentos aéreos proprietários e redes de armazéns no exterior. A DHL e a Envision estão co-criando hubs de logística com emissão líquida zero alimentados em parte por combustível de aviação sustentável, alinhando os serviços com as metas de descarbonização das marcas. As certificações ISO 28000 e C-TPAT agora servem como selos de credibilidade, especialmente para marcas premium que exigem cadeias de segurança validadas no mercado de logística de vestuário.

Os disruptores apoiados por capital de risco complicam o campo competitivo. O modelo de Cadeia de Suprimentos como Serviço (SCaaS) da Shein oferece frete, atendimento e análise de dados completos para marcas parceiras, corroendo os prêmios de preço dos incumbentes. A plataforma Stord dos Estados Unidos combina software em nuvem com armazenagem de ativos leves, permitindo que comerciantes de médio porte acessem redes logísticas elásticas. A crescente intensidade de capital em robótica e retrofits de ESG leva os 3PLs de médio porte a se fundir ou se especializar, indicando pressão contínua de consolidação no mercado de logística de vestuário.

Líderes do Setor de Logística de Vestuário

Deutsche Post DHL Group

DSV

Hellmann Worldwide Logistics

Kuehne + Nagel

CMA CGM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Logwin AG lançou a Logwin Logistics US Inc., marcando a entrada no mercado dos EUA com planos de expandir os serviços de frete aéreo e marítimo e fortalecer sua presença global de serviços.

- Fevereiro de 2026: A FedEx, juntamente com a Advent International, A&R Investments e PPF Group, concordou em comprar todas as ações da InPost por EUR 15,60 (USD 18,50) cada em um negócio em que pagariam em dinheiro.

- Fevereiro de 2026: A provedora de logística Bleckmann renovou sua parceria com a varejista de beleza omnicanal Douglas, continuando a fornecer serviços de 3PL, incluindo armazenagem, atendimento e gestão de devoluções, relevantes para a logística de comércio eletrônico de moda e vestuário.

- Abril de 2025: A DSV A/S concluiu sua aquisição multibilionária em euros da DB Schenker (anteriormente parte da Deutsche Bahn), formando um dos maiores provedores de serviços logísticos do mundo por receita e escala de rede.

Escopo do Relatório Global do Mercado de Logística de Vestuário

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Serviços de Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Vestuário |

| Calçados |

| Acessórios |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviço (Valor) | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Serviços de Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Produto | Vestuário | |

| Calçados | ||

| Acessórios | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o valor do mercado de logística de vestuário até 2031?

O setor está projetado para atingir USD 217,72 bilhões até 2031, expandindo-se a um CAGR de 6,60% de 2026 a 2031.

Qual linha de serviço está crescendo mais rapidamente no setor?

Os serviços de valor agregado, incluindo processamento de devoluções e conformidade com o Passaporte Digital de Produto, devem registrar um CAGR de 6,70% até 2031.

Qual categoria de serviço gera mais receita?

O transporte contribui com 68,5% da receita de 2025 devido à necessidade contínua de movimentação global de mercadorias.

Por que a Ásia-Pacífico domina os fluxos globais de vestuário?

A região combina grande capacidade de fabricação com uma demanda crescente de comércio eletrônico, capturando 41,8% da receita e liderando o crescimento com um CAGR de 6,8% até 2031.

Como as novas regulamentações da UE estão influenciando os investimentos em logística?

As regras do Passaporte Digital de Produto impulsionam as implementações de RFID e blockchain, levando os operadores a expandir as capacidades de rastreabilidade e conformidade.

Quais empresas estão ampliando as capacidades de logística circular?

O acordo da Deutsche Post DHL Group com a Inmar e as expansões de recomércio da Bleckmann ilustram os primeiros movimentos em larga escala na logística de reutilização e reparo de peças de vestuário.

Página atualizada pela última vez em: