Tamanho e Participação do Mercado do Setor de Infraestrutura na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

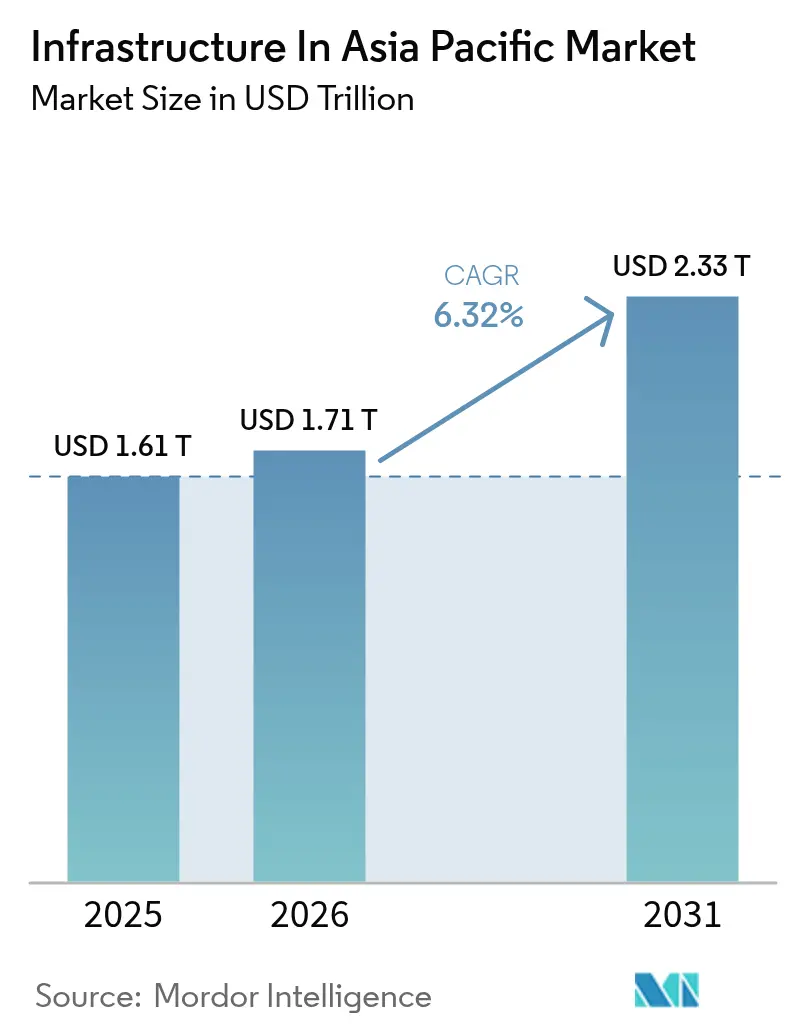

| Tamanho do mercado no ano base (2025) | 1.61 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.71 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

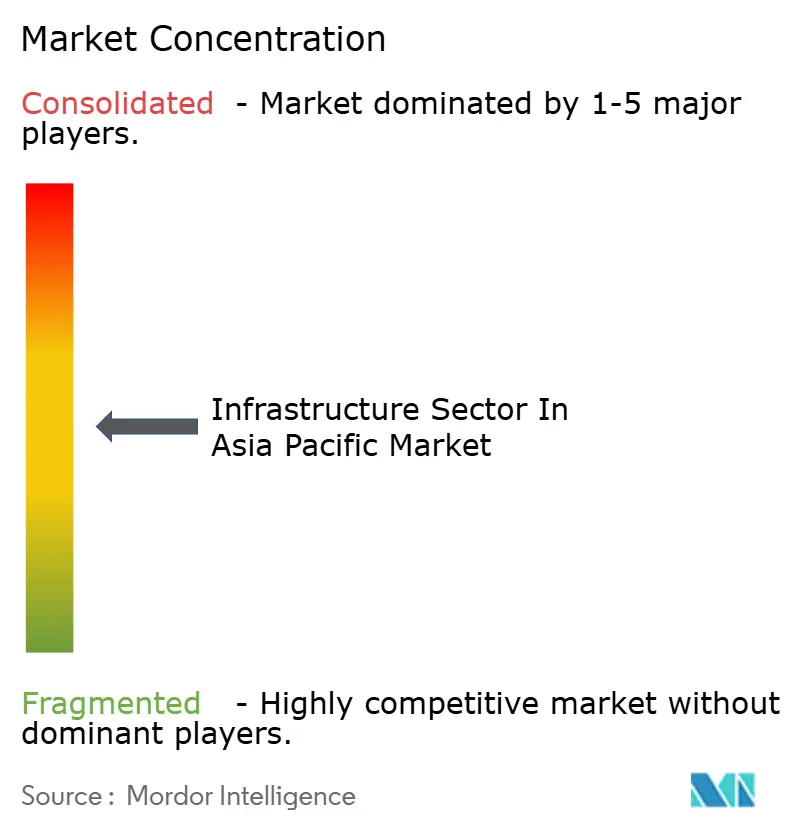

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Setor de Infraestrutura na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de infraestrutura da APAC em 2026 é estimado em USD 1,71 trilhão, crescendo a partir do valor de 2025 de USD 1,61 trilhão, com projeções para 2031 indicando USD 2,33 trilhões, crescendo a um CAGR de 6,3% no período 2026-2031. O impulso vem de governos que se voltam para a resiliência econômica, grandes corredores de transporte que conectam cadeias de suprimentos regionais e um aumento nas construções de centros de dados voltados para cargas de trabalho de inteligência artificial. O projeto hidrelétrico de USD 167 bilhões da China no Tibete, a alocação federal de USD 134 bilhões da Índia para 2025-26 e o apoio público do Japão para polos semicondutores ilustram despesas estatais sem precedentes que continuam a ancorar o mercado de infraestrutura da APAC. Investidores privados estão intervindo para preencher lacunas de financiamento por meio de parcerias público-privadas que combinam garantias soberanas com retornos vinculados ao desempenho, enquanto a busca por ativos resilientes ao clima está deslocando uma fatia de capital para utilidades verdes e redes de energia renováveis transfronteiriças. A diversificação da cadeia de suprimentos para além da dependência de um único país acelera ainda mais portos interiores, modernizações do transporte ferroviário de carga e automação portuária em economias emergentes da ASEAN. Por fim, a infraestrutura digital, os corredores 5G, as redes de fibra óptica e os centros de dados de borda tornaram-se integrais e não mais opcionais, abrindo novos fluxos de receita ao longo das fases de construção e operação.

Principais Conclusões do Relatório

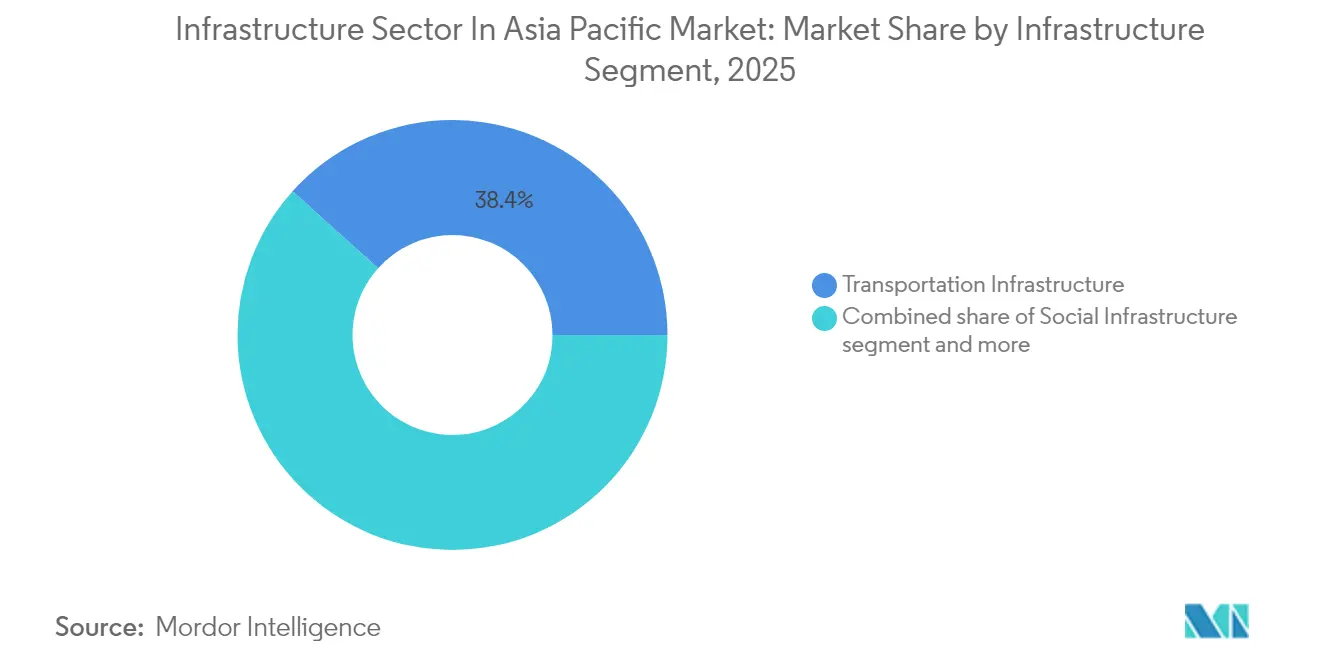

- Por segmento de infraestrutura, o transporte liderou com 38,35% da participação do mercado de infraestrutura da APAC em 2025 e está se expandindo a um CAGR de 8,15% até 2031.

- Por tipo de construção, as novas construções representaram 71,86% do tamanho do mercado de infraestrutura da APAC em 2025, enquanto a renovação avança a um CAGR de 7,78% durante o período de previsão.

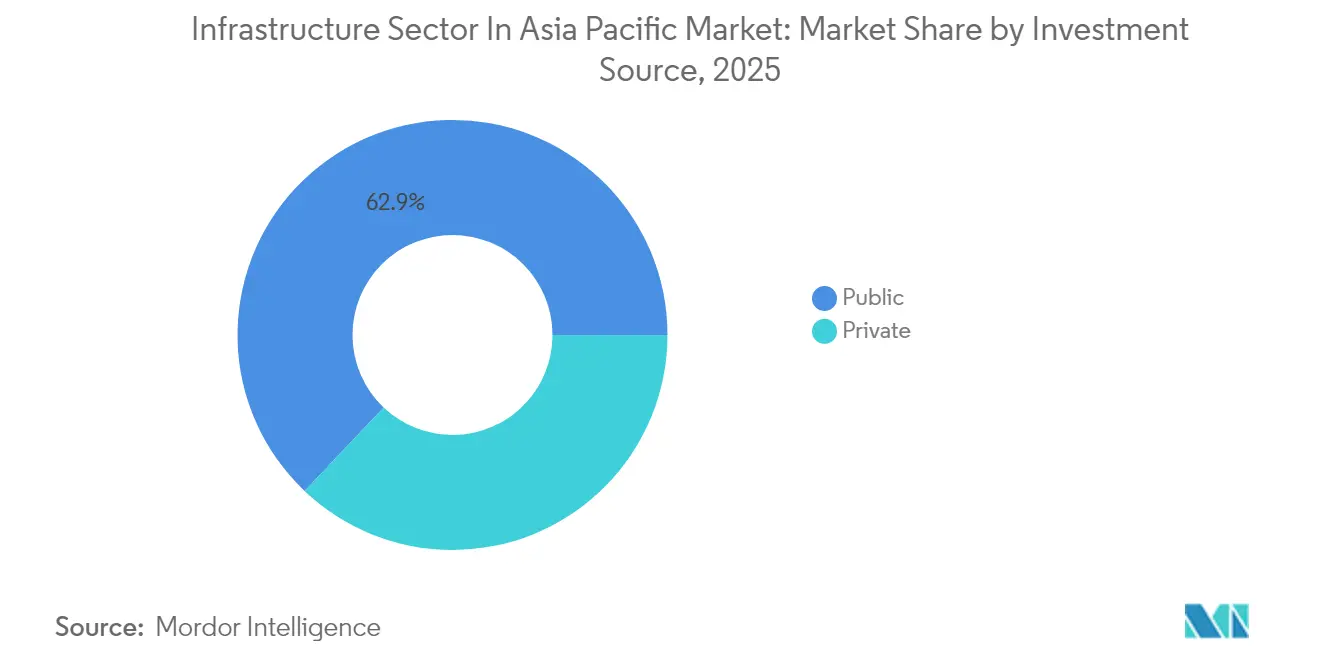

- Por fonte de investimento, o capital público representou 62,92% dos gastos de 2025, enquanto o financiamento privado deve registrar o CAGR mais rápido de 8,55% até 2031.

- Por geografia, a China dominou com uma participação de 50,12% do tamanho do mercado de infraestrutura da APAC em 2025; a Índia registra o CAGR mais elevado de 7,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado do Setor de Infraestrutura na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos robustos do governo em infraestrutura | 2.1% | China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Urbanização acelerada e demanda da classe média | 1.8% | Índia, países centrais da ASEAN | Longo prazo (≥ 4 anos) |

| 5G, centros de dados e expansão de fibra óptica | 1.4% | Global, com concentração no Japão, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Pivô de capital verde e de fundos soberanos para a APAC | 0.9% | ASEAN, Austrália, com transbordamento para a Índia | Médio prazo (2-4 anos) |

| Diversificação da cadeia de suprimentos para a ASEAN | 0.7% | ASEAN central, transbordamento para a Índia | Médio prazo (2-4 anos) |

| Mandatos de atualização para resiliência climática | 0.5% | Global, ganhos iniciais na Austrália, Singapura, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos Robustos do Governo em Infraestrutura

Os orçamentos públicos em toda a região continuam atingindo níveis recordes. A China destinou mais de USD 551 bilhões para utilidades urbanas "ocultas" e atualizações de cidades inteligentes, ao mesmo tempo em que adiciona 3.800 quilômetros de ferrovia de alta velocidade até o final do ano. O Japão está subsidiando "cidades de chips" semicondutores com USD 27 bilhões em apoio direto, o que catalisa USD 120 bilhões em benefícios econômicos a jusante. O parlamento da Coreia do Sul aprovou USD 471 bilhões para um polo semicondutor em Gyeonggi e complementares ligações rodoviárias e ferroviárias. Essas políticas estimulam o crescimento de curto prazo e fortalecem a soberania tecnológica. Em conjunto, elevam a demanda de referência por serviços de construção, maquinário e ferramentas avançadas de gerenciamento de projetos em todo o mercado de infraestrutura da APAC[1]Li Guanghua, "China vai Gastar 4 Trilhões de Yuan em Infraestrutura Urbana Oculta," Gabinete de Informações do Conselho de Estado, scio.gov.cn.

Urbanização Acelerada e Demanda da Classe Média

A rápida migração urbana está aumentando o consumo e expandindo os limites das cidades. O PIB do Sudeste Asiático atingiu USD 3,6 trilhões em 2022, e os gastos das famílias devem ultrapassar USD 4 trilhões até 2031, intensificando a demanda por transporte coletivo e redes de utilidades inteligentes. Programas como o "Movimento em Direção a 100 Cidades Inteligentes" da Indonésia integram sensores digitais, plataformas de dados abertos e drenagem resiliente ao clima em cada nova cidade planejada. A ferrovia de alta velocidade norte-sul do Vietnã, de USD 67 bilhões, reduzirá os tempos de viagem para seis horas para 80% dos residentes urbanos, ilustrando como as melhorias na qualidade de vida se traduzem em grandes despesas com transporte. Retrofits urbanos verdes, como o Parque Bishan-Ang Mo Kio de Singapura, demonstram que a drenagem baseada na natureza pode aumentar a biodiversidade em 30% e ainda economizar 15% em relação às alternativas de concreto. Esses exemplos esclarecem por que os orçamentos municipais recorrentes e as hipotecas privadas continuarão canalizando capital para o mercado de infraestrutura da APAC muito depois que os megaprojetos forem concluídos.

5G, Centros de Dados e Expansão de Fibra Óptica

A infraestrutura de telecomunicações está evoluindo de serviços de largura de banda para consumidores para habilitadores de produtividade industrial. As fábricas 5G da Tailândia relatam ganhos de eficiência de 15-20%, e os armazéns 5G da Indonésia registram ciclos de separação e embalagem 25% mais rápidos. A capacidade de centros de dados regional atingiu 12.206 MW em 2024, com outros 14.338 MW em desenvolvimento, impulsionados por clusters de computação para IA e adoção de múltiplas nuvens. Somente a Amazon Web Services comprometeu USD 15,4 bilhões (2,26 trilhões de JPY) com o Japão até 2027, enquanto a CapitaLand está construindo uma instalação de USD 700 milhões em Osaka. Cidades de segundo nível agora superam as capitais na atração de fazendas de servidores devido ao custo e à capacidade da rede elétrica. Em todo o mercado de infraestrutura da APAC, a densificação de fibra óptica sustenta essas implantações, ancorando o interesse de fundos de private equity em bancos de dutos e portfólios de torres.

Pivô de Capital Verde e de Fundos Soberanos para a APAC

Os mandatos de sustentabilidade estão convertendo compromissos corporativos em projetos prontos para execução. A Austrália aprovou uma fazenda solar de USD 19 bilhões que exportará eletricidade para Singapura por um cabo submarino de 4.300 quilômetros, redefinindo a escala das energias renováveis transfronteiriças. O Plano de Transformação Verde do Japão canaliza quase EUR 1 trilhão para a descarbonização até 2035, financiado por EUR 131,5 bilhões em títulos de transição. A Keppel de Singapura formou uma aliança de USD 1,5 bilhão com o Banco Asiático de Investimento em Infraestrutura para ativos resilientes em mercados emergentes. Enquanto isso, o Mecanismo de Financiamento da Rede Elétrica da ASEAN apoia linhas de transmissão entre vários países que podem atender 670 milhões de cidadãos. Esses fluxos ampliam a base de investidores no mercado de infraestrutura da APAC e adicionam profundidade ao refinanciamento no mercado secundário[2]John Martin, "Lançamento do Mecanismo de Financiamento da Rede Elétrica da ASEAN," Documento de Trabalho do Instituto do Banco Asiático de Desenvolvimento, adb.org.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na aquisição de terras e licenciamento | -1.2% | Índia, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Restrições de dívida pública e orçamentárias | -0.8% | Global, agudo nas economias menores da ASEAN | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em megaprojetos | -0.6% | Japão, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Elevados prêmios de risco geopolítico | -0.4% | Cadeias de suprimentos dependentes da China, projetos transfronteiriços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Aquisição de Terras e Licenciamento

Os gargalos regulatórios prolongam os cronogramas e inflam os custos. A extensão do Shinkansen de Hokuriku no Japão agora supera USD 36 bilhões, mais do que o dobro do valor original, após prolongadas negociações com a comunidade. A supergrid de USD 100 bilhões do Sudeste Asiático enfrenta múltiplas aprovações de soberania antes que qualquer cabo seja lançado. Mesmo as energias renováveis enfrentam obstáculos: as fazendas solares e eólicas australianas devem passar por levantamentos de patrimônio, varreduras de flora e avaliações marinhas, apesar das listas de aprovação rápida do governo federal. As consultas locais sobre direitos de terra acrescentam dois a três anos aos cronogramas dos projetos na Indonésia e nas Filipinas. Essas fricções reduzem o crescimento do mercado de infraestrutura da APAC, a menos que os portais de licenciamento digital e os marcos regulatórios padronizados de passagem de direitos escalem rapidamente.

Escassez de Mão de Obra Qualificada em Megaprojetos

A demografia e as leis de segurança reduzem o número de trabalhadores da construção civil. A força de trabalho do Japão encolheu 20% em uma década; 36% dos trabalhadores restantes têm 55 anos ou mais, colocando em risco os prazos da Expo 2025. Os novos limites de horas extras agravam o que o setor chama de "problema de 2024", pois os adicionais noturnos não atraem mais aposentados de volta aos canteiros de obras. O polo semicondutor da Coreia do Sul deve treinar milhares de eletricistas e técnicos de instalação em dois anos para cumprir os cronogramas de equipamentos para fábricas de semicondutores. Os contratantes agora implantam atadoras robóticas de armaduras, levantamentos por drones e sistemas de construção modular para reduzir as horas de trabalho. Se a produtividade da mão de obra ficar para trás, isso pode subtrair pontos significativos do CAGR do mercado de infraestrutura da APAC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura: O Transporte Mantém a Liderança por meio da Mobilidade Inteligente

O transporte capturou 38,35% dos gastos de 2025 e registra o CAGR mais rápido de 8,15%, conferindo-lhe uma posição de destaque no mercado de infraestrutura da APAC. A rede da China já abrange 80% da malha planejada de 50.000 quilômetros de alta velocidade e adicionará 3.800 quilômetros neste ano. A linha de USD 67 bilhões do Vietnã visa um tempo de viagem de seis horas entre Hanói e Ho Chi Minh, enquanto o Corredor Econômico Oriental da Tailândia canaliza USD 18,3 bilhões em circuitos ferroviários de aeroportos a portos. Bilhetagem inteligente, manutenção preditiva e metrôs sem condutor habilitados por 5G elevam as margens operacionais e a experiência dos usuários. As utilidades seguem enquanto os governos buscam água e energia seguras. A China financiou 1.488 projetos de conservação de água em 2023, elevando os gastos em 41,7% para esse segmento. A infraestrutura social registra ganhos constantes à medida que a demografia envelhecida exige hospitais e campi de cuidados geriátricos; o novo campus AIIMS da Índia ocupa 1,5 milhão de pés quadrados e serve como protótipo para a saúde habilitada pela tecnologia. Os ativos de extração recebem impulsos direcionados de retrofits de baixo carbono, como o projeto de Captura, Utilização e Armazenamento de Carbono (CCUS) de USD 7 bilhões da Indonésia em Tangguh, que armazenará 15 milhões de toneladas de CO₂. A dominância do transporte reflete, portanto, tanto os imperativos de conectividade quanto o prêmio de mobilidade inteligente incorporado no mercado de infraestrutura da APAC.

O crescimento do segmento também se beneficia de inovações no financiamento. Os fundos de reciclagem de ativos na Austrália empacotam rodovias pedagiadas maduras em veículos listados, liberando capital para rotas de carga no interior. As plataformas de gêmeos digitais ajudam a otimizar os layouts ferroviários e portuários antes da obra começar, reduzindo ordens de mudança em 30%. Coletivamente, esses avanços reforçam o papel desproporcional do transporte no mercado de infraestrutura da APAC, ao mesmo tempo em que abrem nichos para empreiteiros especializados e fornecedores de software.

Por Tipo de Construção: A Renovação Cresce Impulsionada pelo Envelhecimento do Estoque

As novas construções retiveram 71,86% de participação em 2025, à medida que os governos aprovam megabarragens, fábricas de chips e portos greenfield alinhados com os objetivos de política industrial. No entanto, a renovação cresce a um CAGR de 7,78% porque os ciclos de vida dos ativos em economias maduras ultrapassaram o limiar de 30 anos, acionando retrofits obrigatórios. O Plano de Transformação Verde do Japão dedica quase EUR 1 trilhão para reformar pontes, túneis e redes de aquecimento distrital para a neutralidade de carbono. A campanha de "infraestrutura oculta" de USD 551 bilhões da China moderniza esgotos, dutos de cabos e nós de redes elétricas inteligentes sob as ruas existentes. Os projetos de renovação atraem capital especializado que valoriza fluxos de caixa estáveis provenientes de renovações de concessões. Sensores digitais e diagnósticos de IA agora prolongam a vida útil dos ativos ao prever trincas de fadiga bem antes da falha. O Parque Bishan-Ang Mo Kio de Singapura comprova que as margens fluviais baseadas na natureza podem substituir revestimentos de concreto, economizando 15% e elevando a biodiversidade em 30%. Esses exemplos indicam por que a onda de renovação está remodelando os critérios de contratação, as competências dos empreiteiros e os modelos de risco em todo o mercado de infraestrutura da APAC.

Por Fonte de Investimento: O Capital Privado Ganha Impulso

Os tesouros públicos ainda forneceram 62,92% dos gastos de 2025, ancorados pelas emissões de títulos de governos locais de USD 554 bilhões da China e pelo pacote federal de USD 134 bilhões da Índia. No entanto, o capital privado registra um CAGR de 8,55% à medida que fundos de pensão, veículos de riqueza soberana e empresas de aquisição diversificam-se para ativos de receita contratada. A compra de USD 470 milhões da JTOWER pela DigitalBridge e a desinvestimento portuário de USD 22,8 bilhões da CK Hutchison para um consórcio BlackRock-TiL ilustram a escala e o apetite. As estruturas de PPP de compartilhamento de risco agora agrupam pagamentos por disponibilidade com bônus de redução de carbono para satisfazer tanto os mandatos fiduciários quanto os mandatos ASG. O centro de dados de USD 700 milhões da CapitaLand em Osaka alcança o fechamento financeiro sob um cronograma de construção para uso próprio que permite a reciclagem em cinco anos. O financiamento da Rodovia Pedagiada Trans-Java da Indonésia captou USD 2,75 bilhões de instituições holandesas e do Golfo com base em garantias de tráfego. Esses exemplos reforçam como o financiamento privado complementa os orçamentos soberanos para manter intacta a curva de crescimento do mercado de infraestrutura da APAC.

Análise Geográfica

A China detinha 50,12% dos gastos de 2025 e mantém vantagens estruturais por meio de empresas estatais de grande escala que garantem contratos domésticos e estrangeiros. O investimento em ativos fixos atingiu 51,4 trilhões de yuan (USD 7,9 trilhões) em 2024, com crescimento de 5,6% nas linhas de infraestrutura principais e 39,1% nos gastos com gestão hídrica. O projeto hidrelétrico do Tibete, de USD 167 bilhões, por si só supera muitos orçamentos nacionais e ancora cadeias de suprimentos desde o cimento até turbinas avançadas. Os vínculos ferroviários da Iniciativa Cinturão e Rota, como a rota China-Laos, reduziram os custos de frete em 30% e consolidam a influência regional.

A Índia se destaca como a de crescimento mais rápido, com um CAGR de 7,74%, sustentado por rodovias sem precedentes, corredores de redes elétricas e parques industriais liderados por portos. A alocação federal de USD 134 bilhões para 2025-26 eleva a infraestrutura a 3,4% do PIB, enquanto os governos estaduais acrescentam esquemas complementares de metrô e irrigação. Empreiteiros habilitados tecnologicamente, como a Sterlite Power, agora pré-fabricam torres de transmissão fora do local, reduzindo as horas de passagem de direitos em 38%.

O Japão e a Coreia do Sul concentram-se em ativos de alta tecnologia e seguros para o clima. Os incentivos semicondutores de USD 27 bilhões do Japão se integram ao cluster de nuvem de USD 15,4 bilhões da AWS, trazendo logística avançada e resfriamento distrital para prefeituras secundárias. O megapolo semicondutor de USD 471 bilhões da Coreia do Sul gera habitação, metrôs e abastecimento de hidrogênio, integrando o uso do solo à política industrial. Em toda a ASEAN, USD 206 bilhões em IDE em 2023 financiam portos interiores, expansões aeroportuárias e projetos de resiliência que abordam vulnerabilidades de inundações e redes elétricas. O cenário de crescimento em camadas amplia, assim, os conjuntos de oportunidades no mercado de infraestrutura da APAC.

Panorama regulatório

Os marcos regulatórios em toda a infraestrutura da Ásia-Pacífico estão se tornando mais rígidos em relação ao licenciamento digital, aos métodos de construção padronizados e aos códigos baseados em desempenho, com as licitações de obras públicas utilizando barreiras de conformidade para gerenciar o risco de entrega. Em Singapura, as Building Control (Amendment) Regulations 2026 introduzem novas disposições de conformidade com vigência a partir de 1º de abril de 2026, juntamente com a iniciativa da Building and Construction Authority (BCA) em direção à padronização por meio da Buildability Type Approval para projetos Kit-of-Parts (com vigência a partir de 30 de abril de 2026). Singapura também está implementando gradualmente submissões digitais obrigatórias por meio da CORENET X, com requisitos já obrigatórios para novos projetos de pelo menos 30.000 m² de GFA desde 1º de outubro de 2025, expandindo-se para todos os novos projetos, independentemente do tamanho, a partir de 1º de outubro de 2026.

Outros mercados estão tornando as cadeias de suprimentos credenciadas um pré-requisito para licitações, reforçando maior industrialização na construção. A Circular Técnica (Obras) nº 4/2026 do Development Bureau (DevB) de Hong Kong determina o uso de uma nova Lista de Fornecedores Aprovados de Modular Integrated Construction (MiC) para licitações de obras públicas convocadas a partir de 1º de abril de 2026, moldando as estratégias de sourcing e pré-qualificação de contratantes. Paralelamente, a Austrália aplica o National Construction Code (NCC) 2025, mantido pelo Australian Building Codes Board (ABCB), enquanto a governança de normas da Malásia é ancorada pelo CIDB e pelo Department of Standards Malaysia por meio dos comitês de construction industry standards (CIS), criando um ambiente de conformidade que cada vez mais favorece projetos repetíveis, documentação auditável e disciplina de relatórios de ciclo de vida.

Análise da cadeia de valor

A cadeia de valor da infraestrutura da APAC abrange a originação e financiamento de projetos (orçamentos públicos, PPPs, crédito privado), planejamento e aprovações, projeto e engenharia (incluindo BIM e gêmeos digitais), aquisição de materiais e equipamentos de longo prazo de entrega (cimento, aço, agregados, sistemas MEP, componentes de rede), construção e comissionamento, e depois operações e gestão de ativos sob modelos de concessão ou de pagamento por disponibilidade. Os ecossistemas de entrega estão cada vez mais organizados em torno de consórcios integrados que combinam capacidade de EPC com capital e operações de concessão, o que se ajusta à combinação regional de corredores de transporte, redes renováveis e construções de data centers.

As restrições do lado da oferta concentram-se na disponibilidade de mão de obra e em equipamentos elétricos e de transmissão com longos prazos de entrega, com os esforços do setor migrando para a resiliência e a regionalização, em vez de apenas o sourcing de menor custo. A aquisição de itens de longo prazo de entrega tornou-se um fator limitante para a expansão das redes, com os prazos do setor de transmissão se estendendo de 4 a 6 anos para conversores de fonte de tensão e de 6 a 8 anos para cabos submarinos HVDC, incentivando o bloqueio antecipado de compras e um engajamento mais estreito com OEMs. As atualizações de capacidade e logística também alimentam os fluxos upstream e midstream: o projeto do Canal Pinglu na China, em Guangxi (13,7 bilhões de dólares americanos), com abertura prevista para setembro de 2026, deve reduzir as distâncias de transporte marítimo até Singapura em cerca de 740 km, o que pode alterar a economia de movimentação de materiais nas rotas comerciais entre o sul da China e a ASEAN. Iniciativas como a Green Grids Initiative, que inclui Lucetia Group, Arup e HSBC, apontam ainda mais para como a coordenação e a padronização estão sendo usadas para resolver estrangulamentos em programas intensivos em transmissão e na entrega de infraestrutura transfronteiriça.

Panorama Competitivo

A consolidação permanece moderada. As cinco principais empresas estatais chinesas — China State Construction, China Railway Group, PowerChina, China Communications Construction e China Energy Engineering — gerenciam coletivamente cerca de 48% das carteiras de pedidos regionais, mas enfrentam licitações mais contestáveis no exterior. Entre as conquistas marcantes estão um contrato de uso misto de USD 2,1 bilhões na Arábia Saudita e o pacote de USD 3,8 bilhões do Terminal 5 de Changi, ambos conquistados frente a competidores globais. O conglomerado indiano L&T transportou o reator EO mais pesado do mundo, com 2.306 toneladas, demonstrando uma expertise em elevação pesada que complementa a construção no local.

As alianças estratégicas ajudam a superar lacunas tecnológicas: a Infravision associa drones à Sterlite Power para estender condutores por vales, enquanto a Keppel une forças com o AIIB para originar pipelines de projetos sustentáveis no valor de USD 1,5 bilhão. BIM, programação por IA e adoção de concreto de baixo carbono são agora pré-requisitos em megaprocessos de licitação (RFPs). Especialistas em centros de dados, como a CapitaLand e a Korea Investment, entram no setor por meio de construções de hiperescala, pressionando os construtores tradicionais a adquirir talentos em instalações mecânicas, elétricas e hidráulicas (MEP) e comissionamento. O risco político e o apoio de crédito à exportação continuam a moldar os grupos de licitantes, o que significa que o mercado de infraestrutura da APAC permanece contestável, mas favorece players com balanços sólidos e capacidades tecnológicas.

Líderes do Setor de Infraestrutura na Ásia-Pacífico

China State Construction Engineering (CSCEC)

China Communications Construction Company (CCCC)

Power Construction Corporation of China (PowerChina)

Samsung C&T

Obayashi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Na APAC, a oportunidade está cada vez mais ligada a pipelines de PPP bancáveis, atualizações de conectividade de transporte e modelos de entrega geridos digitalmente que reduzem o risco de cronograma e reclamações em megaprojetos. Um espaço em branco notável está em projetos que combinam o controle de direito de passagem público com capacidade de entrega e operação privadas: em julho de 2026, o Vietnã iniciou a construção da ponte marítima de Can Gio a Vung Tau, de 14,06 km, como uma PPP com investimento total de cerca de 93,016 trilhões de VND, mostrando apetite por estruturas de conectividade costeira em grande escala e a demanda associada por obras marítimas especializadas, fundações e capacidade de projeto de longos vãos. Na Índia, a atividade de execução em torno da conectividade estratégica permanece ativa, com o Túnel Zojila (13,153 km) alcançando o rompimento final em junho de 2026, apoiando um programa mais amplo de ativos de estradas e túneis para todas as condições climáticas, nos quais proprietários e contratantes precisam de conhecimento geotécnico, sistemas de segurança e O&M resiliente.

Um segundo conjunto de oportunidades está relacionado a requisitos de governança e maturidade de dados que estão se tornando diferenciais de compras em grandes mercados e entre investidores institucionais que financiam ativos essenciais, como energias renováveis, infraestrutura digital e corredores de transporte. A mudança em direção a dados espaciais habilitados por IA e ambientes de dados comuns visuais (CDE) na gestão da construção cria oportunidades para contratantes e gerentes de projeto que possam fornecer informações auditáveis de ciclo de vida, especialmente onde os requisitos de relatórios de sustentabilidade estão sendo integrados à governança de projetos (incluindo abordagens alinhadas ao ISSB e caminhos de implementação referenciados por órgãos como o Australian Accounting Standards Board). Essas condições estão sustentando a demanda por serviços e ferramentas relacionados à prontidão para licenciamento digital, estratégias de componentes padronizados (modulares e kit-of-parts), documentação de comissionamento e transferência de dados de ativos, particularmente em programas de renovação e expansão de alto volume, nos quais a repetibilidade e a rastreabilidade de conformidade afetam a elegibilidade de licitação e os termos de financiamento.

Desenvolvimentos recentes do setor

- Maio de 2026: a China State Construction Engineering Corporation (CSCEC) informou que um consórcio liderado pela empresa garantiu a licitação do projeto de franquia da Rodovia Expressa Laizhou a Qingdao (seção Qingdao), na Província de Shandong, com um investimento total estimado em 15,91 bilhões de CNY. A adjudicação reforça o uso continuado de estruturas de franquia e concessão para grandes ativos de transporte na China, sustentando cargas de trabalho de vários anos que combinam construção com responsabilidades de operação de longa duração.

- Julho de 2025: a China iniciou a construção da barragem hidrelétrica de Yarlung Tsangpo, no Tibete, no valor de 167 bilhões de dólares americanos, visando uma geração anual de cerca de 300 bilhões de kWh e a criação de empregos em larga escala. O projeto sinaliza a execução contínua de megaprojetos liderados pelo Estado na infraestrutura de utilidades e impulsiona a demanda regional por obras civis pesadas, turbinas e conexões de rede de alta tensão.

- Maio de 2024: a Austrália avançou na adoção do arcabouço do National Construction Code (NCC) 2025, mantido pelo Australian Building Codes Board (ABCB), estabelecendo a linha de base atual para as disposições técnicas de projeto e construção. As atualizações do código moldam as escolhas de especificação e os fluxos de trabalho de conformidade para contratantes e projetistas, particularmente em relação às práticas de segurança, desempenho energético e documentação usadas em grandes programas de infraestrutura pública e privada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado do setor de infraestrutura da Ásia-Pacífico é definido como o valor total da atividade de construção de infraestrutura em todas as principais classes de ativos da região, expresso em dólares americanos correntes para o ano-base e o período de previsão indicados.

Exclusões de escopo: excluímos a manutenção predial de rotina e reparos de pequena escala que não se qualificam como construção de infraestrutura ou atividade de renovação de grande porte.

Visão geral da segmentação

- Por Segmento de Infraestrutura

- Infraestrutura de Transporte

- Infraestrutura de Utilidades

- Infraestrutura Social

- Infraestrutura de Extração

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Fonte de Investimento

- Público

- Privado

- Por Geografia

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do que conta como infraestrutura e para construir uma base factual consistente para cada mercado nacional relevante na Ásia-Pacífico. Contamos com fontes públicas, como escritórios nacionais de estatística e ministérios de transporte, energia e obras públicas, além de publicações de bancos multilaterais de desenvolvimento, séries macroeconômicas de bancos centrais e documentos de pipeline de infraestrutura.

Para testar a robustez do pool de demanda, também revisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e coberturas de imprensa confiáveis sobre adjudicações de projetos e anúncios de financiamento. Além disso, assinaturas pagas foram utilizadas seletivamente para dados financeiros de empresas e acompanhamento de notícias de projetos, e para visibilidade de patentes e de importação-exportação, quando isso ajudou a validar sinais de gastos em infraestrutura vinculados a equipamentos. As fontes mencionadas aqui são ilustrativas e não exaustivas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram realizadas com uma combinação de proprietários de projetos, participantes de EPC e construção, fornecedores de materiais e equipamentos, e partes interessadas em financiamento ou consultoria em toda a Ásia-Pacífico. Nossas discussões focaram no que está sendo financiado, como os pipelines de projetos estão evoluindo e como as premissas de preço e cronograma devem ser ajustadas quando os indicadores secundários parecem estar fora de sincronia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 15% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 21% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up, na qual a atividade de infraestrutura em nível nacional é primeiro reconstruída a partir de planos de investimento público, desembolsos orçamentários e indicadores macroeconômicos, que são então alocados entre as categorias de infraestrutura com base na combinação de projetos observada. Para manter os totais realistas, corroboramos o modelo com aproximações bottom-up seletivas, como consolidações de valores de projetos amostrados, verificações de exposição de receita do lado do fornecedor e verificações simples de volume vezes ASP para algumas categorias de insumos de grande porte.

Os principais insumos monitorados (ilustrativos) incluíram planos de capex de infraestrutura pública, atividade de adjudicação de PPP, ritmo de aprovações e licitações, movimentos de custos de commodities e insumos de construção, adições de capacidade em corredores de utilidades e transporte, e participações de renovação versus nova construção. Onde uma aproximação bottom-up apresentava lacunas, a parte faltante foi tratada por meio de regras de alocação conservadoras vinculadas ao proxy observável mais próximo, sendo então reverificada com o feedback das entrevistas.

Para a previsão, foi utilizada análise de cenários, ancorada nos ciclos de investimento nacionais, na disponibilidade esperada de financiamento e no cronograma dos principais projetos de pipeline, e depois refinada usando opiniões de especialistas sobre atrasos de cronograma e expectativas de escalada de preços. O caminho final de previsão só foi aceito após se manter consistente com a direção dos orçamentos públicos, dos principais pipelines de projetos e dos sinais de inflação de custos de construção.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que grandes saltos não fossem aceitos sem um fator causador claro. Comparamos os resultados do modelo com sinais independentes, como pipelines de projetos anunciados, tendências de execução orçamentária e movimentos de custos de insumos de construção, e depois revisamos quaisquer variações incomuns em nível de país e subsetor.

Antes da aprovação final, o trabalho foi revisado em etapas por outro analista, e chamadas de acompanhamento foram acionadas quando premissas-chave mudaram ou quando os indicadores documentais entraram em conflito com o feedback das entrevistas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

O tamanho do mercado do setor de infraestrutura da Ásia-Pacífico da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para a infraestrutura da Ásia-Pacífico frequentemente não coincidem porque cada editora traça a linha de escopo em um local diferente e usa maneiras distintas de converter a atividade de projetos em valores em USD. As diferenças também aparecem quando o ano-base não é o mesmo, ou quando séries em moeda local são convertidas usando tempos de câmbio diferentes.

Pipelines de licitação, execução orçamentária pública e séries de custos de insumos de construção são as verificações de evidência que mantêm a estimativa da Mordor Intelligence para 2025 alinhada à atividade de construção de infraestrutura financiada em transporte, utilidades, ativos sociais e infraestrutura relacionada à extração, em vez de um subconjunto mais restrito apenas de construção. Quando esses sinais são aplicados de forma consistente, os principais fatores das lacunas se tornam mais claros, especialmente em relação a se a infraestrutura de telecomunicações e digital está incluída, como o trabalho de renovação é tratado e se as previsões assumem uma conversão agressiva do pipeline sem revalidar os cronogramas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,61 trilhão de dólares americanos (2025) | |

| Editora de Comércio A | 1,42 trilhão de dólares americanos (2025) | Aplica um conjunto mais restrito de atividades de infraestrutura incluídas, o que pode subestimar programas sociais e de atualização de utilidades, e frequentemente utiliza uma escalada de preços e um tempo de câmbio mais padronizados, que podem não refletir os ciclos de custos em nível nacional. |

| Plataforma do Setor B | 1,33 trilhão de dólares americanos (2024) | Utiliza um ano-base diferente e se apoia mais na cobertura reportada de projetos e empresas, o que pode deixar de captar partes de obras financiadas publicamente e mudanças de cronograma, além de poder contabilizar programas de vários anos usando valores contratados em vez de gastos executados. |

Entre os três números, a diferença é explicada principalmente pelos limites de escopo, pela escolha do ano-base e pela forma como o cronograma dos projetos e a inflação de preços são refletidos nos valores em USD. Ao vincular o modelo a indicadores observáveis de financiamento e atividade de construção, mantemos a estimativa repetível e mais fácil de rastrear até os fatores e premissas de cada país.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura da APAC em 2026?

Atualmente está em USD 1,71 trilhão, com trajetória de crescimento para USD 2,33 trilhões até 2031 a um CAGR de 6,32%.

Qual segmento cresce mais rapidamente na região?

A infraestrutura de transporte apresenta o CAGR mais forte de 8,15%, impulsionado por novas ferrovias de alta velocidade e investimentos em mobilidade inteligente.

Qual é o papel do capital privado?

O financiamento privado está se expandindo a um CAGR de 8,55% à medida que fundos de pensão e veículos de riqueza soberana financiam centros de dados, rodovias pedagiadas e redes de energias renováveis.

Qual país agrega mais valor em infraestrutura?

A China contribui com 50,12% dos gastos de 2025, sustentada por megabarragens, expansão ferroviária e utilidades subterrâneas de cidades inteligentes.

Página atualizada pela última vez em: