Tamanho e Participação do Mercado de Edifícios Verdes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 461.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 763.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.59% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Verdes por Mordor Intelligence

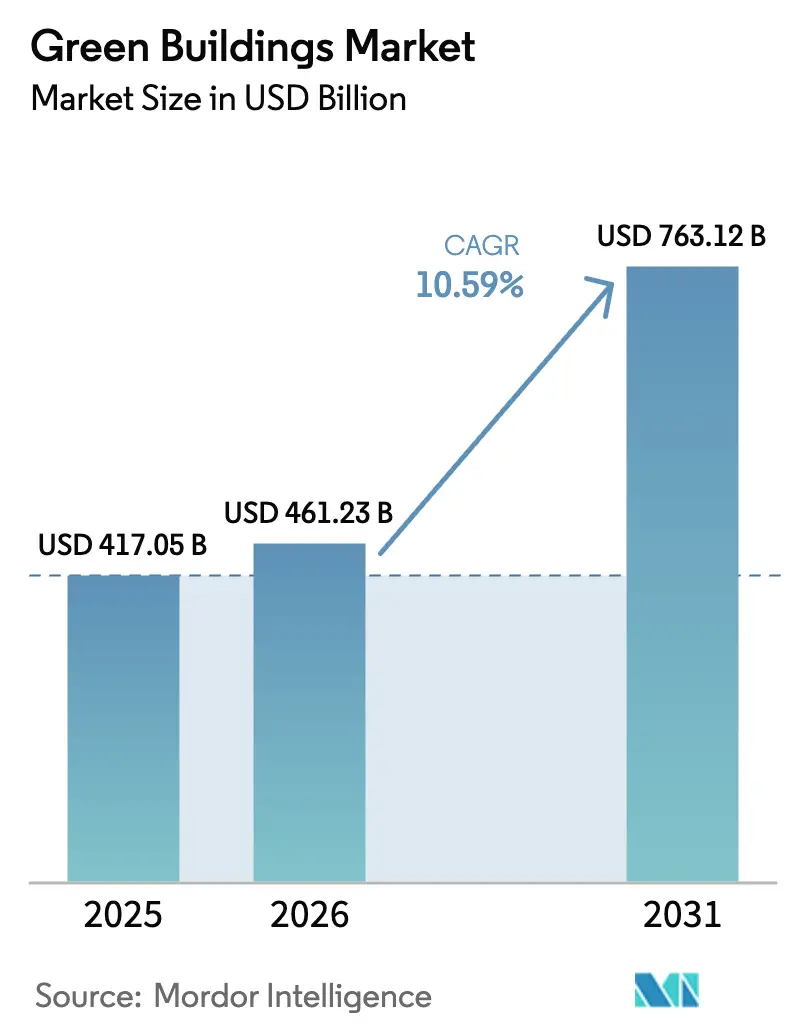

O tamanho do Mercado de Edifícios Verdes está projetado em USD 417,05 mil milhões em 2025, USD 461,23 mil milhões em 2026, e deverá atingir USD 763,12 mil milhões até 2031, crescendo a um CAGR de 10,59% de 2026 a 2031.

Protocolos obrigatórios de contabilização de carbono, certificados de desempenho energético e instrumentos de dívida vinculados à sustentabilidade transformaram a eficiência de um diferencial desejável num pré-requisito de financiamento, reduzindo o período de retorno de investimento em envolventes de alto desempenho e sistemas prediais inteligentes. Os prémios de arrendamento para ativos certificados, aliados a custos de financiamento mais baixos em obrigações verdes, estão a orientar o capital institucional para projetos cujos dados operacionais confirmam reduções de energia. Ao mesmo tempo, os mandatos de renovação em economias maduras e os projetos de raiz em grande escala em regiões emergentes ampliam o mercado de edifícios verdes endereçável, diversificando a procura ao longo das fases de construção. Avanços em materiais — desde betão de baixo carbono a espumas de poliuretano de base biológica — reforçam este impulso ao oferecer aos proprietários percursos verificáveis para a redução do carbono incorporado.

Principais Conclusões do Relatório

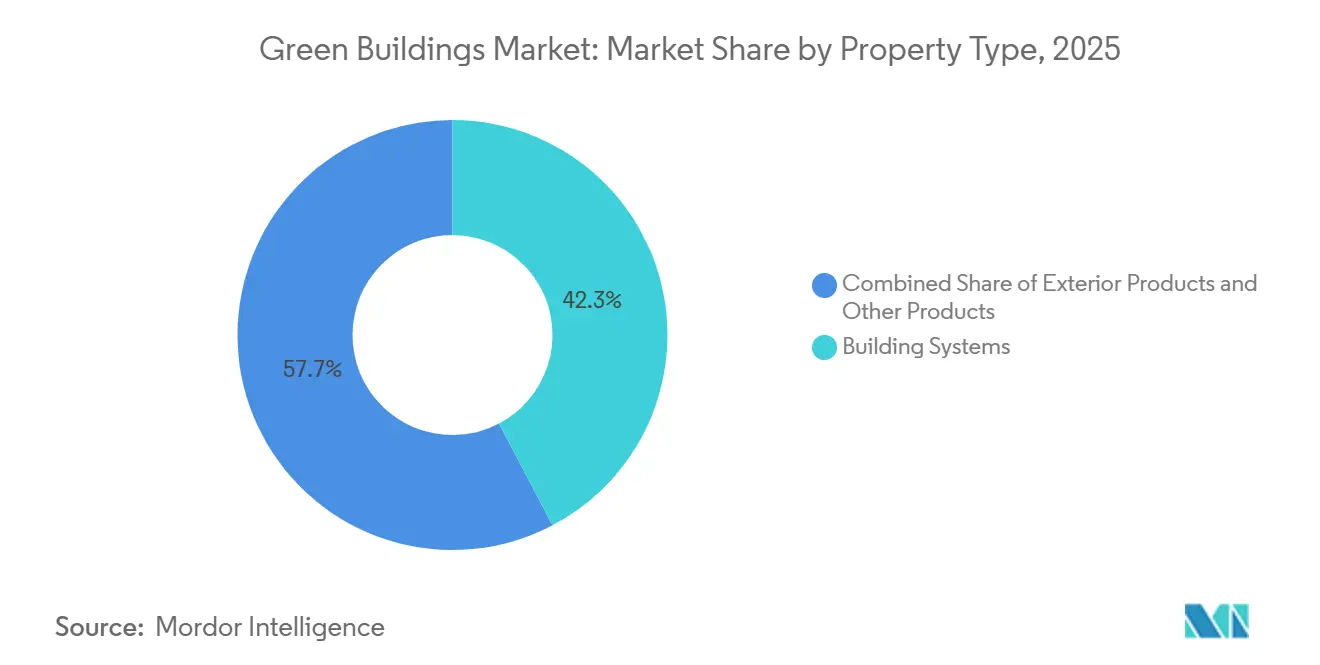

- Por tipo de produto, os sistemas prediais detinham 42,3% da participação do mercado de edifícios verdes em 2025, enquanto os produtos exteriores registaram o crescimento mais rápido, com um CAGR de 11,21% até 2031.

- Por utilizador final, os projetos comerciais dominaram com 53,7% das receitas em 2025; as instalações logísticas estão projetadas para expandir a um CAGR de 11,76% até 2031.

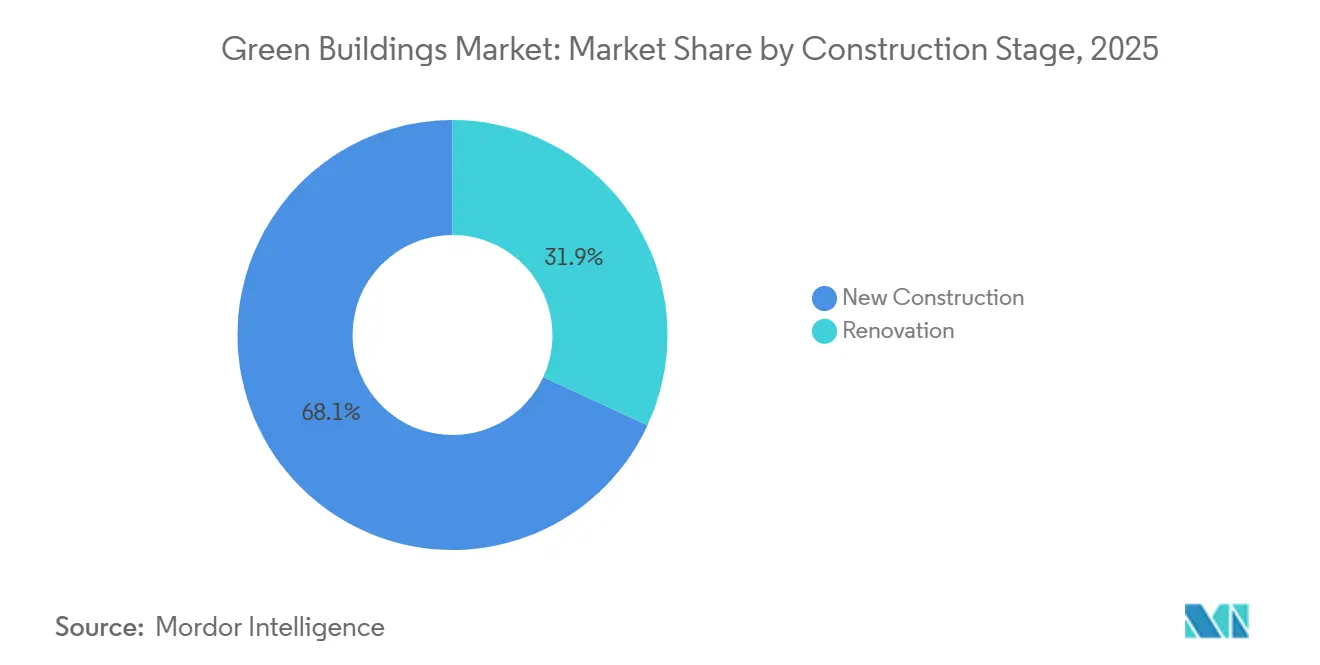

- Por fase de construção, as novas construções representaram 68,1% da atividade de 2025, mas a renovação avança a um CAGR de 11,55%, o mais rápido entre todas as fases.

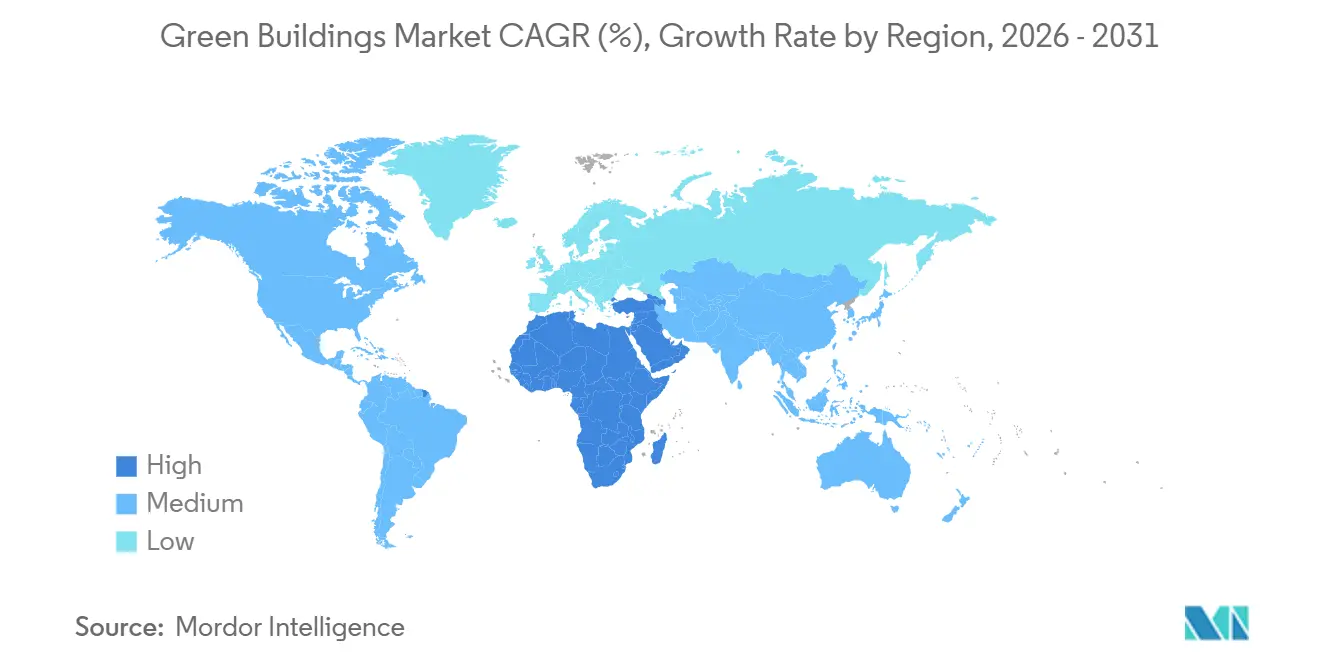

- Por geografia, a Ásia-Pacífico comandou 37,6% do valor de 2025, enquanto a região do Médio Oriente e África deverá registar um CAGR de 12,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Edifícios Verdes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de construção verde e mandatos de certificação | +2.8% | UE, Califórnia, cidades de primeiro nível da APAC | Médio prazo (2–4 anos) |

| O aumento dos preços da energia está a impulsionar a procura de envolventes de alto desempenho | +2.1% | Europa, América do Norte e APAC dependente de importações de energia | Curto prazo (≤2 anos) |

| Metas ESG corporativas a abrir financiamento via obrigações verdes e vinculado à sustentabilidade | +2.5% | América do Norte, Europa, centros financeiros da APAC | Médio prazo (2–4 anos) |

| Programas de urbanização acelerada com códigos de construção verde na APAC | +1.9% | China, Índia, Sudeste Asiático | Longo prazo (≥4 anos) |

| Divulgação obrigatória de carbono incorporado em contratação pública | +1.2% | UE, Reino Unido, América do Norte selecionada, APAC piloto | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Construção Verde e Mandatos de Certificação

As regras de edifícios de emissões zero ditam agora a subscrição de projetos. A diretiva da UE, revista em 2024, obriga todas as novas estruturas entregues após 2030 a atingir zero carbono operacional e força os ativos não residenciais existentes a cumprir classificações mínimas até 2027[1]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios – Revisão," europa.eu . O Título 24 da Califórnia acrescenta coberturas preparadas para energia solar e fiação para armazenamento em baterias ao projeto de base, eliminando a possibilidade de adiar a integração de energias renováveis. Organismos de certificação como a LEED e a BREEAM tornaram-se guardiões do financiamento verde, pois os mutuantes exigem prova de desempenho antes do fecho. Estas políticas antecipam as despesas de conformidade, mas simultaneamente desbloqueiam dívida mais barata, acelerando a adoção em todo o mercado de edifícios verdes. Os promotores incapazes de cumprir os benchmarks enfrentam o risco de ativos encalhados, garantindo que as regulamentações continuem a orientar a procura.

Aumento dos Preços da Energia a Impulsionar a Procura de Envolventes de Alto Desempenho

A persistente volatilidade dos preços dos combustíveis desde 2023 colocou a eficiência energética no topo das listas de desejos dos inquilinos. Os ocupantes comerciais estão agora dispostos a pagar rendas mais elevadas por edifícios com vidros triplos, fachadas com corte térmico e coberturas refletoras que reduzem as cargas de AVAC em até 40%[2]Agência Internacional de Energia, "Eficiência Energética 2025," iea.org . Os centros de dados em climas quentes e os centros logísticos juntam-se aos escritórios em climas frios na especificação de envolventes estanques, porque os custos de arrefecimento frequentemente superam as faturas de aquecimento. Com os períodos de retorno a estreitar-se para sete anos ou menos, os proprietários podem justificar revestimentos e pacotes de janelas premium mesmo em mercados secundários. As envolventes de alto desempenho ancoram, portanto, o crescimento das despesas de renovação em todo o mercado de edifícios verdes.

Metas ESG Corporativas a Abrir Financiamento via Obrigações Verdes e Vinculado à Sustentabilidade

Os mercados de dívida precificam agora o carbono. A emissão de obrigações verdes imobiliárias ultrapassou USD 150 mil milhões em 2024, enquanto os empréstimos vinculados à sustentabilidade cresceram 40% em 2025, à medida que as taxas de juro se ajustaram aos ganhos de energia verificados. Os promotores de menor dimensão obtêm acesso a financiamento ao comprometer-se com desempenho superior, alargando a participação no mercado de edifícios verdes. As seguradoras reforçam a tendência ao reduzir os prémios para ativos com intensidades energéticas abaixo de 100 kWh/m². O ciclo de retroalimentação de capital mais barato para edifícios de melhor desempenho sustenta a procura continuada de sistemas de alta eficiência.

Programas de Urbanização Acelerada com Códigos de Construção Verde na APAC

A Ásia-Pacífico acrescenta cerca de 1 mil milhões de m² de área de piso urbano por ano, praticamente toda sob códigos obrigatórios de construção verde. A Missão Cidades Inteligentes da Índia concede bónus de área de piso a projetos com classificação IGBC, incentivando os promotores privados a superar os mínimos. O Vietname e a Indonésia espelham esta abordagem em zonas económicas especiais para cumprir os padrões dos inquilinos multinacionais. Como as métricas verdes estão integradas nos planos diretores, os custos de conformidade mantêm-se baixos, impulsionando um volume constante para os integradores de sistemas em todo o mercado de edifícios verdes da região.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado capital inicial e custos de certificação | -1.4% | Global, mais acentuado em mercados residenciais sensíveis ao custo | Curto prazo (≤2 anos) |

| Cadeias de abastecimento fragmentadas para materiais de baixo carbono | -0.9% | APAC emergente, MEA, América do Sul | Médio prazo (2–4 anos) |

| Escassez de mão de obra qualificada em métodos sustentáveis avançados | -1.1% | América do Norte, Europa, APAC avançada | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capital Inicial e Custos de Certificação

A certificação LEED Gold ainda acrescenta 8-12% aos orçamentos de construção, com honorários de consultores para modelação e verificação a ultrapassar USD 50.000 em projetos de média dimensão. Os promotores de habitação a preços acessíveis têm dificuldade em monetizar esse prémio, abrandando a adoção nos segmentos de rendimento mais baixo do mercado de edifícios verdes. Algumas empresas de serviços públicos cofinanciam melhorias de eficiência, mas os programas permanecem irregulares, deixando uma lacuna de financiamento que limita o crescimento a curto prazo.

Cadeias de Abastecimento Fragmentadas para Materiais de Baixo Carbono

As fábricas de madeira lamelada cruzada e as cimenteiras de baixo carbono estão concentradas na Europa e na América do Norte. Os construtores da APAC e do Médio Oriente têm de importar, pagando prémios de frete que corroem as rentabilidades dos projetos. Atrasos de seis meses ou mais comprometem os cronogramas vinculados a prazos regulatórios. As iniciativas de fabrico regional e os padrões harmonizados de materiais irão aliviar o estrangulamento, mas o progresso é incremental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Prediais Dominam Através de Poupanças Verificadas

Os sistemas prediais representaram 42,3% das receitas de 2025, tornando-os a maior fatia do mercado de edifícios verdes. As renovações de AVAC, as bombas de calor de fluxo de refrigerante variável e os chillers avançados ancoram esta categoria ao reduzir a dependência de combustíveis fósseis e ao cumprir as novas regras de refrigerantes. As plataformas inteligentes de gestão predial integram AVAC, iluminação e controlos de acesso num painel unificado que os proprietários utilizam para comprovar ganhos de eficiência junto dos mutuantes. Com as melhorias de envolvente a aproximar-se dos limites físicos, os dados de desempenho dos sistemas fornecem o percurso de retorno de investimento mais claro para sustentar um crescimento de dois dígitos.

Os produtos exteriores — painéis isolados, envidraçados de alto desempenho, coberturas refletoras — permanecem essenciais, mas crescem de forma mais moderada à medida que a adoção impulsionada por regulamentação satura. Os artigos interiores, como tintas com baixo teor de compostos orgânicos voláteis e pavimentos reciclados, beneficiam do impulso das certificações de bem-estar, especialmente em escritórios premium. As linhas emergentes — painéis de gesso com mudança de fase, vidro eletrocrómico — oferecem potencial de crescimento, mas aguardam reduções de custo. Crucialmente, os fornecedores que garantem interoperabilidade plug-and-play com hubs de IoT podem praticar preços premium, enquanto os produtos autónomos tradicionais arriscam a comoditização. Como resultado, os produtos exteriores estão previstos para superar as outras categorias com um CAGR de 11,21% até 2031, reduzindo a diferença em relação aos sistemas prediais no mercado de edifícios verdes.

Por Utilizador Final: As Propriedades Comerciais Lideram sob Pressão dos Inquilinos

Os ativos comerciais geraram 53,7% das despesas globais em 2025, refletindo a procura dos inquilinos por eficiência verificável e a respetiva comunicação de carbono. Os senhorios de escritórios enfrentam uma fuga para a qualidade à medida que os ocupantes perseguem menores emissões de Âmbito 3. Os retalhistas renovam lojas para reduzir custos de serviços públicos em contexto de pressão sobre as margens, enquanto os operadores logísticos investem em armazéns com controlo de temperatura e energia solar nos telhados para cumprir os padrões da cadeia de frio. Os proprietários institucionais — universidades, hospitais — recorrem a obrigações verdes com maturidades de 20 anos alinhadas com os retornos das poupanças energéticas.

A adoção residencial é bifurcada. O mercado de apartamentos de luxo posiciona a sustentabilidade como um distintivo de estilo de vida, mas a adoção em massa fica aquém apesar dos incentivos políticos. Os projetos multifamiliares no centro das cidades devem agora atingir pontuações mínimas de energia em toda a Europa e em várias metrópoles da APAC, introduzindo esquentadores de bomba de calor e sistemas de reutilização de águas cinzentas no design convencional. As instalações logísticas, o subsegmento comercial de crescimento mais rápido, estão projetadas para expandir a um CAGR de 11,76% até 2031, impulsionadas pela construção de armazéns de comércio eletrónico vinculada a prazos de emissões líquidas zero. A dominância comercial persistirá, assim, ajudada por períodos de detenção mais longos que se alinham com os retornos dos sistemas no mercado de edifícios verdes.

Por Fase de Construção: A Renovação Acelera à Medida que os Prazos se Aproximam

A nova construção deteve 68,1% das despesas de 2025 devido a megaprojetos em mercados emergentes e à integração mais fácil de especificações verdes desde o primeiro dia. No entanto, a renovação é o segmento de crescimento mais rápido, prevendo-se que registe um CAGR de 11,55%, porque os reguladores exigem agora renovações profundas do parque edificado com pior desempenho. As regras da UE obrigam a melhorias nos 15% piores edifícios até 2027, provocando um aumento na instalação de isolamento, substituição de janelas e controlos inteligentes nas economias maduras.

As cidades com escassez de terrenos preferem projetos de reutilização adaptativa que reduzem o carbono incorporado ao conservar as estruturas existentes. Os empreiteiros especializados que oferecem pacotes de renovação chave-na-mão — isolamento, estanquidade ao ar, substituição de bombas de calor — reportam um crescimento da carteira de encomendas superior a 25% em termos homólogos. As vendas de isolamento para renovação da Kingspan na Europa cresceram 28% em 2025, sublinhando esta mudança de paradigma. Embora os projetos de raiz na Ásia e no Médio Oriente ainda dominem os volumes, a participação da renovação no mercado de edifícios verdes continuará a crescer à medida que o parque edificado existente envelhece e a demolição incorre em penalizações regulatórias.

Análise Geográfica

A Ásia-Pacífico representou 37,6% das receitas do mercado de edifícios verdes de 2025, sustentada pela política de duplo carbono da China e pela rápida adoção de obrigações verdes pela Índia para financiar infraestruturas urbanas. A China ultrapassou 10 mil milhões de m² de área de piso certificada em 2024, e as listagens IGBC da Índia cresceram 25% em 2025. O Japão e a Coreia do Sul renovam escritórios da década de 1990 para cumprir novos códigos rigorosos, enquanto os subsídios estatais da Austrália aceleram a instalação de energia solar nos telhados com armazenamento em habitações suburbanas. Estas dinâmicas garantem que a Ásia-Pacífico permaneça o líder em volume, embora o crescimento modere à medida que as regulamentações amadurecem.

A região do Médio Oriente e África é a que cresce mais rapidamente, esperando-se que registe um CAGR de 12,23% até 2031, impulsionada pelos projetos Vision 2030 da Arábia Saudita no valor de USD 500 mil milhões e pelos mandatos de cidades de emissões líquidas zero dos Emirados Árabes Unidos[3]Fundo de Investimento Público (Arábia Saudita), "Relatório de Investimento Vision 2030," pif.gov.sa . A contratação em grande escala do NEOM incorpora energia renovável, arrefecimento urbano e sistemas de água reciclada desde o início, criando encomendas de grande dimensão para fornecedores de envolventes e sistemas. Os Emirados Árabes Unidos exigem que 75% dos edifícios detenham certificação verde até 2030, gerando uma vaga de renovação no parque edificado existente. A África do Sul investe em energia solar e baterias no local para escapar à instabilidade da rede elétrica, e Lagos pilota códigos para habitação pública, sugerindo uma adoção continental mais ampla.

A América do Norte e a Europa, embora maduras, permanecem fundamentais. Os Estados Unidos emitiram USD 45 mil milhões em obrigações verdes imobiliárias em 2024, financiando melhorias LEED nas principais metrópoles. O Canadá impõe edifícios federais de emissões líquidas zero até 2030, ancorando a política provincial. A renovação europeia acelera ao abrigo do pacote Fit-for-55, com a Alemanha e a França a canalizar subsídios para renovações de energia profunda. O Reino Unido vincula as métricas de eficiência energética às regras de segurança dos edifícios, impulsionando o revestimento de fachadas e novos sistemas de AVAC. A América Latina cresce seletivamente; o Brasil lidera com parque LEED em São Paulo, enquanto o México adota padrões verdes para satisfazer os inquilinos de nearshoring dos EUA. Coletivamente, estas regiões mantêm os volumes de renovação elevados, sustentando o mercado global de edifícios verdes.

Panorama Competitivo

Os gigantes globais de isolamento e fachadas — Kingspan, Saint-Gobain, Owens Corning — aproveitam a escala e a I&D para agrupar materiais de alto desempenho com monitorização digital, cimentando relações duradouras com os clientes. Os ecossistemas EcoStruxure da Schneider Electric e OpenBlue da Johnson Controls fundem hardware com subscrições de análise de dados que convertem vendas únicas em anuidades de serviço. A concorrência gira em torno da prova de poupanças de energia, não apenas das especificações dos produtos, obrigando os retardatários a estabelecer parcerias ou a arriscar a exclusão de grandes concursos.

A inovação em materiais aprofunda a rivalidade. O cimento de baixo carbono da Holcim e os ladrilhos de carpete de carbono negativo da Interface diferenciam-se pelo carbono incorporado, uma métrica que a contratação pública acompanha agora. Startups como a Sublime Systems perseguem tecnologias de cimento eletroquímico que eliminam as emissões de processo, potencialmente ultrapassando os incumbentes. Os fornecedores capazes de certificar os impactos do berço ao portão ganham rapidamente quota em projetos sujeitos a regras de divulgação, sublinhando a crescente intensidade de dados do mercado de edifícios verdes.

A construção industrializada acrescenta outra frente. A Binderholz e a RedBuilt expandem as fábricas de madeira lamelada cruzada e paredes em painel para compensar a escassez de mão de obra qualificada e reduzir os resíduos em obra. No entanto, os projetistas preocupam-se com a uniformidade estética, pelo que as soluções híbridas — núcleos de madeira maciça com fachadas personalizadas — ganham preferência. As alianças estratégicas proliferam: a Johnson Controls estabeleceu uma parceria com a Microsoft Azure para análise preditiva, e a Schneider Electric adquiriu uma empresa de software norte-americana para ofertas de energia como serviço. Estes movimentos ilustram a convergência entre produtos de construção e plataformas em nuvem, remodelando a dinâmica competitiva.

Líderes do Setor de Edifícios Verdes

Kingspan Group PLC

Saint-Gobain SA

BASF SE

Johnson Controls International plc

Owens Corning

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kingspan investiu USD 217 milhões para expandir as linhas de isolamento a vácuo e espuma fenólica na Polónia e na República Checa, visando a procura de renovação da UE.

- Dezembro de 2024: A Saint-Gobain adquiriu 60% de um produtor chinês de vidro de baixo carbono por USD 180 milhões para reforçar o seu portfólio de BIPV na APAC.

- Novembro de 2024: A BASF lançou espumas de isolamento de poliuretano de base biológica, reduzindo o carbono incorporado em 30% para os mercados da UE e dos EUA.

- Outubro de 2024: A Johnson Controls integrou a IoT da Microsoft Azure no OpenBlue, visando reduções de energia de 20-30% em edifícios comerciais.

- Setembro de 2024: A Owens Corning comprometeu USD 150 milhões para uma fábrica de lã mineral no Texas para satisfazer a procura comercial dos EUA.

Âmbito do Relatório Global do Mercado de Edifícios Verdes

O mercado de edifícios verdes abrange edifícios concebidos, construídos e operados de forma sustentável. Isto inclui edifícios com eficiência energética, energia renovável, eficiência hídrica, redução de resíduos e qualidade ambiental interior.

O mercado de edifícios verdes é segmentado por produto (produtos exteriores, produtos interiores e outros produtos (sistemas prediais, sistemas solares, etc.)), por utilizador final (residencial, escritório, retalho, institucional e outros utilizadores finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). O relatório oferece o tamanho do mercado e previsões para o mercado de edifícios verdes em valor (USD) para todos os segmentos acima referidos.

| Produtos Exteriores |

| Produtos Interiores |

| Sistemas Prediais |

| Outros |

| Residencial | Apartamentos e Condomínios |

| Moradias e Casas Unifamiliares | |

| Comercial | Escritório |

| Retalho | |

| Logística | |

| Institucional | |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) |

| Nova Construção |

| Renovação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Resto da Europa | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Resto da Ásia-Pacífico |

| Por Tipo de Produto | Produtos Exteriores | |

| Produtos Interiores | ||

| Sistemas Prediais | ||

| Outros | ||

| Por Utilizador Final | Residencial | Apartamentos e Condomínios |

| Moradias e Casas Unifamiliares | ||

| Comercial | Escritório | |

| Retalho | ||

| Logística | ||

| Institucional | ||

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) | ||

| Por Fase de Construção | Nova Construção | |

| Renovação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Resto da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de edifícios verdes em 2026?

O tamanho do mercado de edifícios verdes está avaliado em USD 461,23 mil milhões em 2026.

Qual é o CAGR esperado para os edifícios verdes até 2031?

O mercado de edifícios verdes está projetado para crescer a um CAGR de 10,59%, atingindo USD 763,12 mil milhões até 2031.

Qual categoria de produto contribui com mais receitas?

Os sistemas prediais — incluindo AVAC, controlos inteligentes e iluminação — lideram com 42,3% das despesas de 2025.

Qual região está a expandir mais rapidamente?

A região do Médio Oriente e África está prevista para registar um CAGR de 12,23% até 2031, liderada pela Arábia Saudita e pelos Emirados Árabes Unidos.

Por que razão as renovações estão a ganhar impulso?

Os prazos regulatórios na UE e nas principais cidades dos EUA exigem melhorias energéticas nos edifícios existentes, impulsionando um CAGR de 11,55% nas despesas de renovação.

O que dificulta uma adoção mais rápida de construções sustentáveis?

Os prémios de custo inicial, as cadeias de abastecimento fragmentadas de materiais de baixo carbono e a escassez de mão de obra qualificada abrandam a adoção mais ampla do mercado.

Página atualizada pela última vez em: