Tamanho e Participação do Mercado de Antídotos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

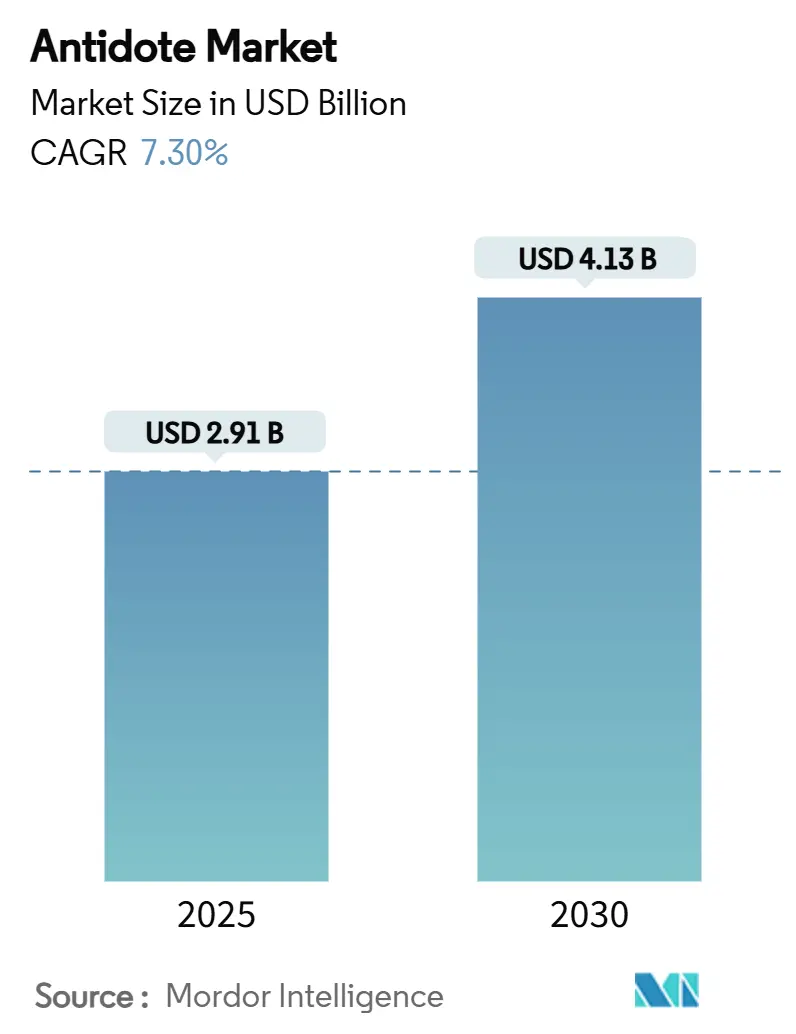

| Tamanho do Mercado (2025) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.30% CAGR |

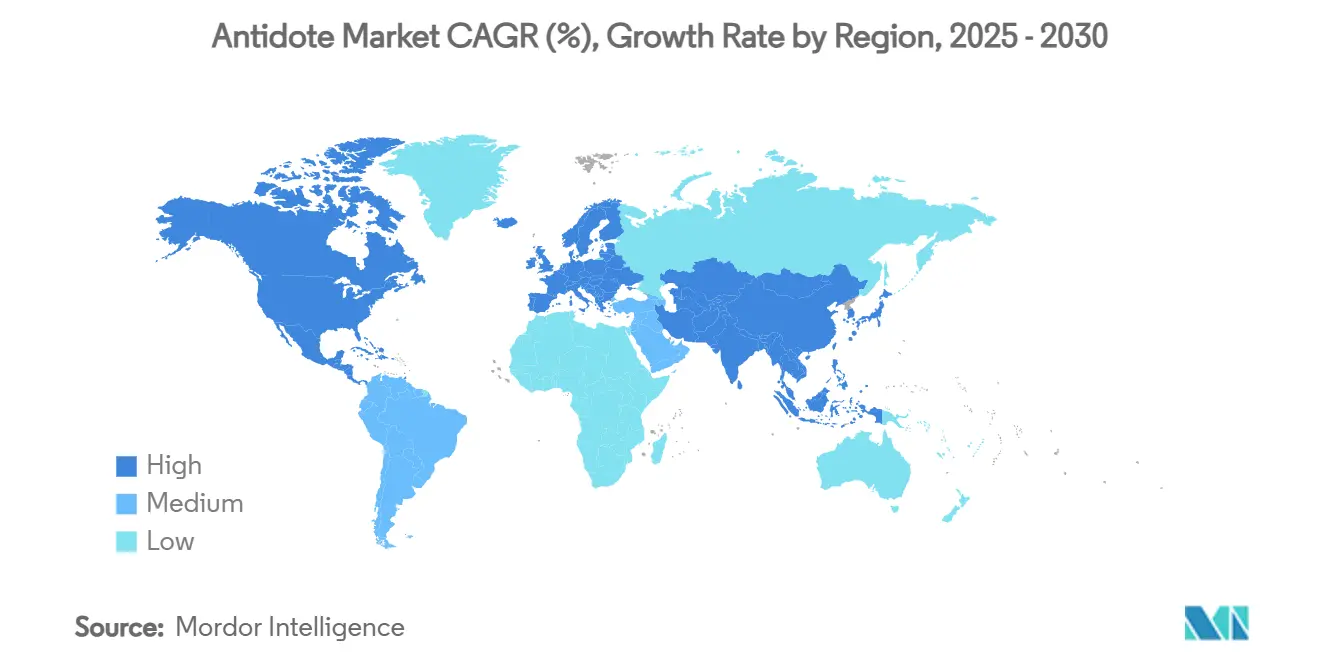

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antídotos por Mordor Intelligence

O tamanho do mercado de antídotos atingiu USD 2,91 bilhões em 2025 e está previsto para avançar a um CAGR de 7,3% para USD 4,13 bilhões até 2030. A expansão robusta reflete três forças convergentes: o crescente número de emergências por overdose de opioides, a incidência acelerada de sangramentos relacionados a anticoagulantes orais diretos (DOAC) e o financiamento militar sustentado para contramedidas contra agentes de guerra química. A América do Norte domina a demanda atual graças ao acesso à naloxona sem prescrição médica, enquanto a Ásia-Pacífico registra os ganhos mais rápidos à medida que os governos investem em capacidade médica de emergência. As fortes pressões de preço sobre novos agentes biológicos de reversão e as lacunas não resolvidas na cadeia de frio em países de baixa e média renda ainda moderam o impulso. No entanto, os avanços tecnológicos na descoberta impulsionada por IA e a ampliação dos canais de distribuição no varejo continuam a desbloquear novos volumes endereçáveis. A intensidade competitiva permanece moderada porque as grandes empresas farmacêuticas estabelecidas, os laboratórios especializados em antivenenos e os entrantes de biotecnologia em estágio inicial concentram-se em classes de toxinas distintas, em vez de portfólios diretamente sobrepostos.

Principais Conclusões do Relatório

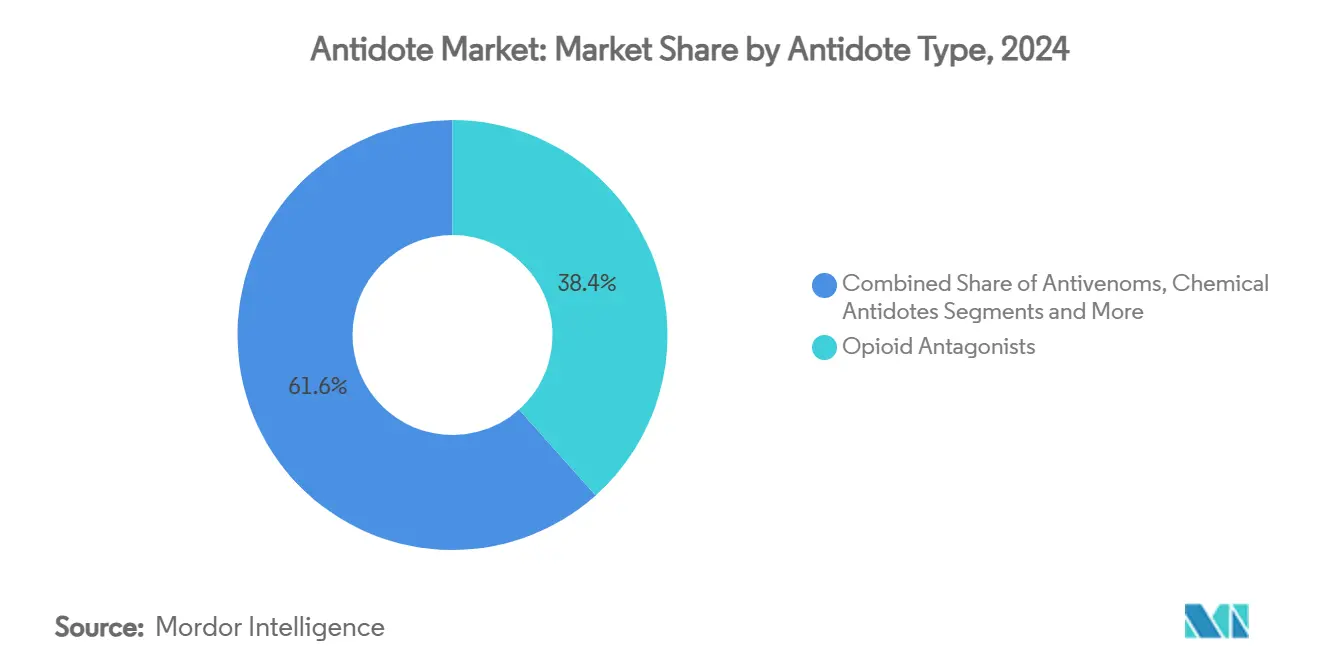

- Por tipo de antídoto, os antagonistas opioides representaram 38,4% da participação do mercado de antídotos em 2024, enquanto os agentes de reversão de anticoagulantes estão projetados para expandir a um CAGR de 12,3% até 2030.

- Por indicação, a overdose de opioides capturou uma participação de 42,1% do tamanho do mercado de antídotos em 2024; o sangramento associado a anticoagulantes avança a um CAGR de 12,2% até 2030.

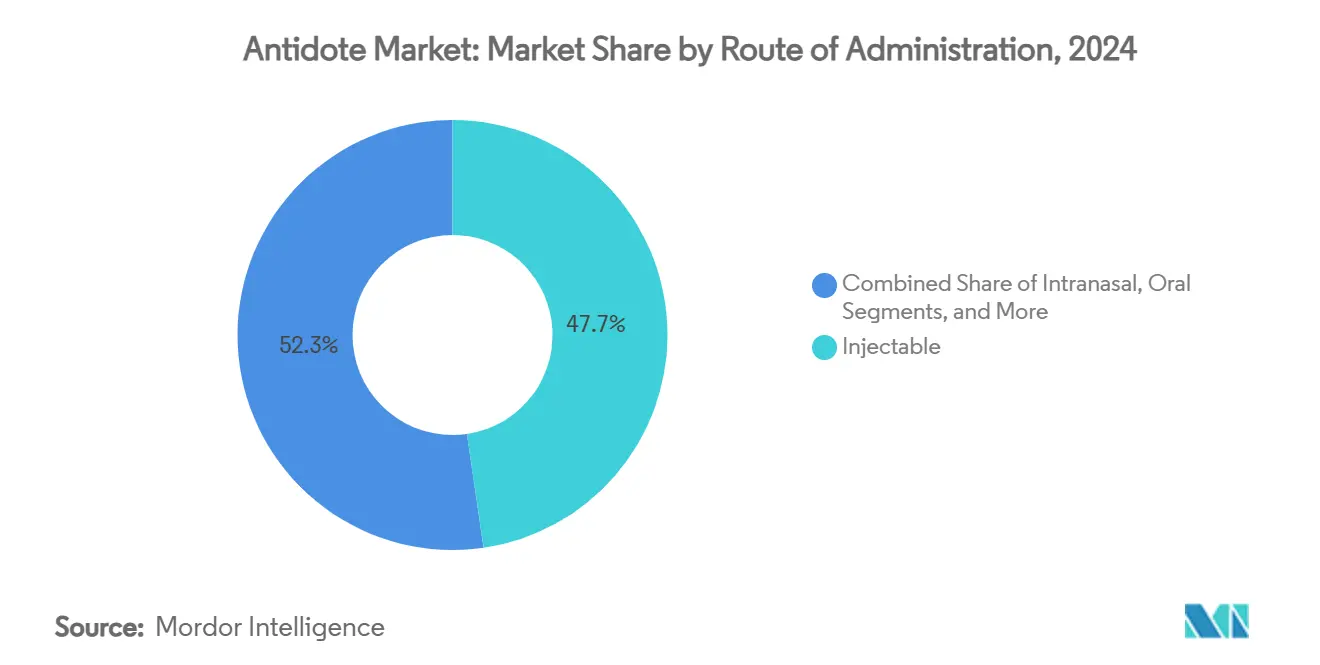

- Por via de administração, os produtos injetáveis lideraram com 47,7% de participação na receita em 2024, enquanto as formulações intranasais estão previstas para crescer a um CAGR de 12,0% no período 2025-2030.

- Por usuário final, hospitais e centros de trauma detinham 49,8% da participação do mercado de antídotos em 2024; organizações militares e de defesa registraram o CAGR mais rápido, de 11,5%, até 2030.

- Por geografia, a América do Norte liderou com 41,5% do mercado de antídotos em 2024, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 9,3% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Antídotos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Overdose de Opioides | +1.50% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso Crescente de DOACs Impulsionando a Demanda por Agentes de Reversão Específicos | +1.80% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Programas de Acesso a Antivenenos Liderados pela OMS na África e Ásia | +1.20% | África Subsaariana e núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para Venda Livre de Naloxona nos EUA e Europa Ampliando os Canais de Varejo | +0.90% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Financiamento Militar para Novos Antídotos contra Agentes de Guerra Química | +0.80% | Global, liderado pelos EUA e países da OTAN | Médio prazo (2-4 anos) |

| Plataformas de Descoberta Rápida de Antídotos Habilitadas por IA | +0.10% | Global, centros de P&D em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Overdose de Opioides

Mais de 83.000 mortes por overdose de opioides foram registradas nos Estados Unidos durante 2022, sustentando uma forte demanda por antagonistas de ação rápida. As agências de primeiros socorros agora carregam kits de naloxona com múltiplas doses, enquanto dados clínicos mostram que a nalmefena intranasal reduz o risco de parada cardíaca para 2,2% em comparação com 19,2% para a naloxona em casos de fentanil.[1]Celine M. Laffont et al., "Comparação de Naloxona e Nalmefena Intranasais," Frontiers in Psychiatry, frontiersin.orgO Departamento de Defesa dos EUA está implantando autoinjetores de alta dose para exposição a fentanil weaponizado, sinalizando demanda tática além dos cenários civis de overdose. Em conjunto, essas tendências reforçam o crescimento de volume nos canais de emergência, consolidando os opioides como a pedra angular do mercado de antídotos.

Uso Crescente de DOACs Impulsionando a Demanda por Agentes de Reversão Específicos

O andexanete alfa tem um preço de tabela acima de USD 10.000 por episódio de tratamento, mas mantém uma adoção intensa porque sangramentos relacionados a inibidores do fator Xa requerem reversão imediata. Revisões regulatórias simplificadas, exemplificadas pela via de aprovação acelerada da Health Canada, encurtam o tempo de chegada ao mercado e incentivam os fabricantes a incorporar antídotos complementares em cada novo programa de anticoagulantes. Os hospitais estão revisando os algoritmos de emergência para garantir estoque disponível apesar das restrições orçamentárias, impulsionando os produtos de reversão de anticoagulantes ao segmento de crescimento mais rápido do mercado de antídotos.

Programas de Acesso a Antivenenos Liderados pela OMS na África e Ásia

A Organização Mundial da Saúde tem como meta uma redução de 50% na mortalidade por picadas de cobra até 2030 por meio de diretrizes padronizadas de antivenenos.[2]Organização Mundial da Saúde, "Perfis de Produto-Alvo para Antivenenos Derivados de Plasma Animal," who.intOs novos perfis de produto-alvo abrangem formulações de amplo espectro e sindrômicas, ajudando os laboratórios públicos — agora 46 em todo o mundo — a se concentrarem na aplicabilidade regional em vez de lotes localizados. Padrões de qualidade harmonizados devem reduzir as importações abaixo do padrão e fortalecer a confiança entre os prestadores de saúde, expandindo em última análise o mercado de antídotos em distritos rurais anteriormente desassistidos.

Mudança para Venda Livre de Naloxona Ampliando os Canais de Varejo

A FDA dos EUA autorizou a naloxona sem prescrição em março de 2023 sob seu marco de Condições Adicionais para Uso Sem Prescrição. As grandes redes rapidamente precificaram as unidades de dois sprays abaixo de USD 35, porém apenas 53% das farmácias tinham o produto em estoque no início de 2024 devido a preocupações com a cadeia de suprimentos e responsabilidade civil. Os consórcios estaduais de compras em bloco agora agregam pedidos para minimizar os custos unitários, ampliando assim a penetração no nível domiciliar e elevando os volumes de base no mercado de antídotos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo Ultrapremium de Novos Biológicos de Reversão | -0.80% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Problemas de Cadeia de Frio e Escassez de Soro em Hospitais de Países de Baixa e Média Renda | -0.60% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Baixas Taxas de Estocagem de Antídotos Críticos em Hospitais Comunitários | -0.40% | Global, concentrado em ambientes rurais e com recursos limitados | Curto prazo (≤ 2 anos) |

| Fragmentação Regulatória para o Comércio Transfronteiriço de Antivenenos | -0.30% | ASEAN, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Ultrapremium de Novos Biológicos de Reversão

Preços acima de USD 10.000 por episódio de tratamento único forçam os hospitais a racionar o andexanete alfa por meio de protocolos rígidos de utilização, atrasando a administração em momentos críticos. O estresse orçamentário nos mercados emergentes amplifica as desigualdades, pois os esquemas de reembolso raramente cobrem biológicos premium, restringindo a expansão de curto prazo do mercado de antídotos.

Problemas de Cadeia de Frio e Escassez de Soro em Hospitais de Países de Baixa e Média Renda

Os antivenenos requerem armazenamento entre 2-8 °C; no entanto, quedas de energia e transporte inadequado expõem os frascos à degradação pelo calor, produzindo estoque ineficaz e elevando a mortalidade por picadas de cobra.[3]Chanthawat Patikorn, "Situação das Picadas de Cobra e Acesso a Antivenenos na ASEAN," ncbi.nlm.nih.gov As lacunas de abastecimento são mais profundas nas clínicas rurais, restringindo o mercado de antídotos onde a necessidade é maior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Antídoto: Antagonistas Opioides Mantêm o Comando Enquanto os Agentes de Reversão Avançam

Os bloqueadores de opioides capturaram 38,4% da receita de 2024, pois as variantes sintéticas de fentanil mantiveram a demanda de emergência elevada, ancorando o mercado de antídotos. A inovação em naloxona avançou em direção a dispositivos de spray sem agulha, mas o desenvolvimento de produtos agora enfatiza moléculas de maior potência, como a nalmefena, para tratar análogos do fentanil.

Os agentes de reversão de anticoagulantes lideram o crescimento com um CAGR de 12,3% graças ao imperativo clínico de neutralização rápida de DOACs, elevando sua participação no tamanho do mercado de antídotos para uma expectativa de 22% até 2030. Os fornecedores estão alinhando as estratégias de lançamento com os lançamentos de anticoagulantes complementares, consolidando fluxos de receita co-dependentes.

Por Indicação: O Gerenciamento de Overdose Domina, mas as Complicações de Sangramento Aceleram

A overdose de opioides representou 42,1% da demanda do mercado de antídotos em 2024, pois os protocolos de primeiros socorristas padronizaram os requisitos de porte de múltiplas doses. A abordagem sindrômica favorece o estoque de antagonistas de amplo espectro onde a identificação precisa da toxina é atrasada.

O sangramento ligado a inibidores do fator Xa está se expandindo a um CAGR de 12,2%, adicionando USD 620 milhões ao tamanho do mercado de antídotos até 2030. A adoção de idarucizumabe e andexanete alfa reformula os formulários dos departamentos de emergência que antes dependiam de agentes hemostáticos não específicos.

Por Via de Administração: Confiabilidade Injetável Encontra a Velocidade Nasal

Os injetáveis mantiveram uma participação de 47,7% em 2024 porque a administração intravenosa em bólus garante exposição sistêmica rápida em cenários de cuidados intensivos. Sua dominância mantém a capacidade de fabricação centrada em plantas de envase asséptico de líquidos, o que é crucial para sustentar o mercado de antídotos.

O segmento intranasal está no caminho para um CAGR de 12,0%, impulsionado por um início terapêutico de 6 a 9 minutos e biodisponibilidade de 47-51% que permitem a intervenção precoce por não clínicos. Vários produtos em desenvolvimento aplicam intensificadores de permeação para estender a administração nasal além dos opioides para indicações de cianeto e agentes nervosos.

Por Usuário Final: O Domínio Hospitalar Enfrenta Impulso Tático

Hospitais e centros de trauma responderam por 49,8% da participação do mercado de antídotos em 2024, refletindo o gerenciamento centralizado de formulários e a capacidade da cadeia de frio. Os esforços de expansão giram em torno do suporte de toxicologia no local e ferramentas de suporte à decisão por IA para otimização de doses.

Os compradores militares e de defesa crescerão a um CAGR de 11,5% até 2030, sustentados por estoques pré-implantação e medidas de reforço de instalações contra agentes nervosos. As licitações governamentais normalmente garantem volumes de fornecimento plurianuais, oferecendo previsibilidade que estabiliza o mercado de antídotos de forma mais ampla.

Análise Geográfica

A liderança de 41,5% da América do Norte no mercado de antídotos decorre de robustos programas de mitigação de opioides, estoques federais do CHEMPACK e rápida adoção de biológicos de reversão de DOACs. No entanto, persistem lacunas de acesso, particularmente em áreas rurais onde apenas 53% das farmácias de varejo têm naloxona sem prescrição em estoque. As compras em bloco em nível estadual e a autoridade de prescrição por farmacêuticos estão fechando essas disparidades, sustentando o crescimento regional em dígitos médios únicos.

O mercado de antídotos da Ásia-Pacífico avança a um CAGR de 9,3% à medida que as metas de gastos com saúde da China atingem RMB 205 trilhões até 2030 e a Índia implementa um Plano de Ação Nacional para o gerenciamento de picadas de cobra. Os investimentos em centros de trauma rurais e instalações domésticas de antivenenos ampliam os volumes de base. A harmonização regulatória continua sendo um obstáculo: as regras de rotulagem divergentes da ASEAN retardam o fornecimento transfronteiriço, estendendo os prazos de entrega e impulsionando o agrupamento de produção localizada.

A Europa apresenta um cenário maduro, mas estável. As aprovações centralizadas da EMA aceleram a adoção de novos agentes de reversão, e a cobertura universal de saúde reembolsa biológicos premium, sustentando gastos previsíveis. As diretivas de segurança no trabalho mantêm uma demanda consistente por quelantes de metais pesados. No entanto, o crescimento populacional modesto e os controles de preços vigentes limitam o CAGR a dígitos únicos baixos.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada porque poucos fornecedores abrangem todas as classes de toxinas. Pfizer e Emergent BioSolutions dominam os antagonistas opioides, enquanto AstraZeneca e CSL aproveitam a expertise em biológicos para controlar os nichos de reversão de anticoagulantes. A produção de antivenenos está distribuída por mais de 40 laboratórios, muitos de financiamento público, diluindo as participações individuais, mas salvaguardando a continuidade do fornecimento.

A rivalidade comercial se intensifica à medida que a naloxona sem prescrição corrói os prêmios das marcas de prescrição, desencadeando uma corrida para reduzir os preços unitários sem sacrificar a margem. Simultaneamente, os contratos de defesa oferecem certeza de alto volume, incentivando linhas especializadas para autoinjetores e antídotos inalatórios. Os entrantes de biotecnologia em estágio inicial empregam plataformas de anticorpos monoclonais que prometem meias-vidas mais longas e maior especificidade, ameaçando produtos mais antigos derivados de plasma no setor de antídotos.

Os movimentos estratégicos incluem o plano da AstraZeneca de elevar a receita total para USD 80 bilhões até 2030 com franquias maiores de doenças raras que incluem reversões de DOACs. Enquanto isso, os fabricantes de genéricos buscam eficiências na cadeia de suprimentos e sprays nasais de baixo custo para programas comunitários, ampliando o mercado de antídotos, mas comprimindo o poder de precificação das marcas estabelecidas.

Líderes do Setor de Antídotos

Emergent BioSolutions

AstraZeneca

Pfizer Inc.

SERB Pharmaceuticals

CSL Seqirus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AstraZeneca delineou 21 Novas Entidades Moleculares em estágio avançado na Conferência de Saúde JP Morgan, reforçando seu compromisso com os pipelines de cuidados críticos que incluem antídotos.

- Janeiro de 2025: A Skadden analisou o marco ACNU da FDA, detalhando oportunidades comerciais para medicamentos sem prescrição com condições específicas, pertinentes aos lançamentos de antídotos de próxima geração.

- Julho de 2024: A AstraZeneca projetou crescimento de receita de dois dígitos baixos para o primeiro semestre de 2024, impulsionado por expansões de fabricação que apoiam sua franquia Andexxa.

Escopo do Relatório Global do Mercado de Antídotos

| Antagonistas Opioides (Naloxona, Nalmefena) |

| Agentes de Reversão de Anticoagulantes (Andexanete alfa, Idarucizumabe) |

| Antivenenos (Cobra, Escorpião, Aranha) |

| Antídotos Químicos e contra Agentes Nervosos (Atropina, Pralidoxima, Cobinamida) |

| Quelantes de Metais Pesados (Dimercaprol, DMSA, EDTA) |

| Overdose de Opioides |

| Envenenamento e Picadas Venenosas |

| Sangramento Associado a Anticoagulantes |

| Intoxicação Química e Industrial |

| Toxicidade por Metais Pesados |

| Injetável |

| Intranasal |

| Oral |

| Tópico/Local |

| Inalatório |

| Hospitais e Centros de Trauma |

| Serviços Médicos de Emergência |

| Organizações Militares e de Defesa |

| Centros Cirúrgicos Ambulatoriais |

| Farmácias de Varejo e Comunitárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Antídoto | Antagonistas Opioides (Naloxona, Nalmefena) | |

| Agentes de Reversão de Anticoagulantes (Andexanete alfa, Idarucizumabe) | ||

| Antivenenos (Cobra, Escorpião, Aranha) | ||

| Antídotos Químicos e contra Agentes Nervosos (Atropina, Pralidoxima, Cobinamida) | ||

| Quelantes de Metais Pesados (Dimercaprol, DMSA, EDTA) | ||

| Por Indicação | Overdose de Opioides | |

| Envenenamento e Picadas Venenosas | ||

| Sangramento Associado a Anticoagulantes | ||

| Intoxicação Química e Industrial | ||

| Toxicidade por Metais Pesados | ||

| Por Via de Administração | Injetável | |

| Intranasal | ||

| Oral | ||

| Tópico/Local | ||

| Inalatório | ||

| Por Usuário Final | Hospitais e Centros de Trauma | |

| Serviços Médicos de Emergência | ||

| Organizações Militares e de Defesa | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Farmácias de Varejo e Comunitárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de antídotos em 2025?

O tamanho do mercado de antídotos foi de USD 2,91 bilhões em 2025 e está projetado para atingir USD 4,13 bilhões até 2030 a um CAGR de 7,3%.

Qual segmento terapêutico está se expandindo mais rapidamente?

Os agentes de reversão de anticoagulantes lideram o crescimento com um CAGR de 12,3% até 2030, à medida que os hospitais adotam antídotos inibidores do fator Xa para sangramentos relacionados a DOACs.

Por que a Ásia-Pacífico apresenta a maior taxa de crescimento?

O acelerado investimento em saúde, os programas de antivenenos apoiados pela OMS e a crescente incidência de intoxicações estão impulsionando um CAGR de 9,3% em toda a Ásia-Pacífico.

Qual via de administração está ganhando participação mais rapidamente?

As formulações intranasais, valorizadas pela administração sem agulha e início de ação de 6 a 9 minutos, avançam a um CAGR de 12,0% dentro das vendas gerais de antídotos.

Qual segmento de usuário final terá a adoção mais forte?

As organizações militares e de defesa estão projetadas para crescer a um CAGR de 11,5% devido ao estoque estratégico de contramedidas contra agentes de guerra química.

O que continua sendo a maior restrição à expansão do mercado?

Os preços ultrapremium dos novos agentes biológicos de reversão continuam a limitar a adoção, especialmente em sistemas de saúde com restrições orçamentárias.

Página atualizada pela última vez em: