解毒剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

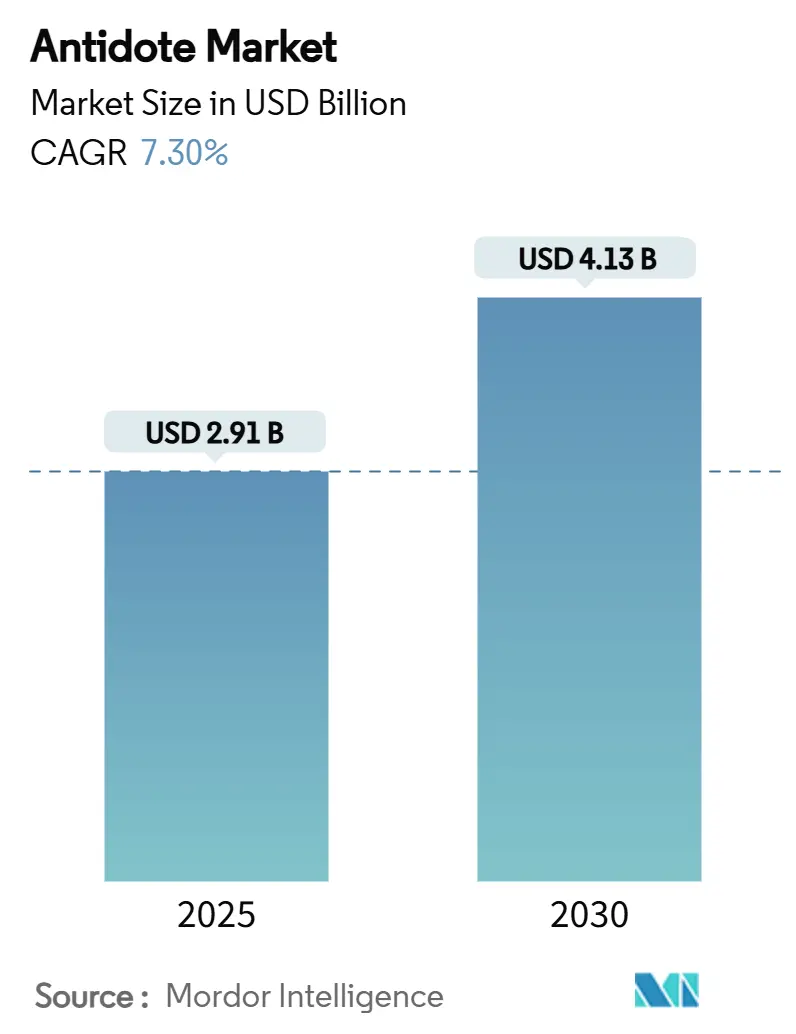

| 市場規模 (2025) | 2.91 十億米ドル |

| 市場規模 (2030) | 4.13 十億米ドル |

| 成長率 (2025 - 2030) | 7.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる解毒剤市場分析

解毒剤市場規模は2025年に29億1,000万米ドルに達し、2030年までに41億3,000万米ドルへとCAGR 7.3%で拡大する見通しです。この力強い成長は、オピオイド過剰摂取緊急事態の増加、DOAC関連出血の発生率上昇、および化学戦争対抗手段への継続的な軍事資金投入という三つの収束する力を反映しています。北米は市販(OTC)ナロキソンへのアクセスにより現在の需要を牽引しており、アジア太平洋は政府が救急医療能力に投資する中で最も急速な成長を記録しています。新規生物学的逆転剤に対する急激な価格圧力と低・中所得国におけるコールドチェーンの未解決のギャップが依然として勢いを抑制しています。しかし、AI主導の創薬における技術的進歩と小売流通チャネルの拡大が新たな対応可能な需要量を引き続き開拓しています。既存の大手製薬企業、専門的な抗毒素研究所、および初期段階のバイオテクノロジー参入企業が直接重複するポートフォリオではなく異なる毒素クラスに注力しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

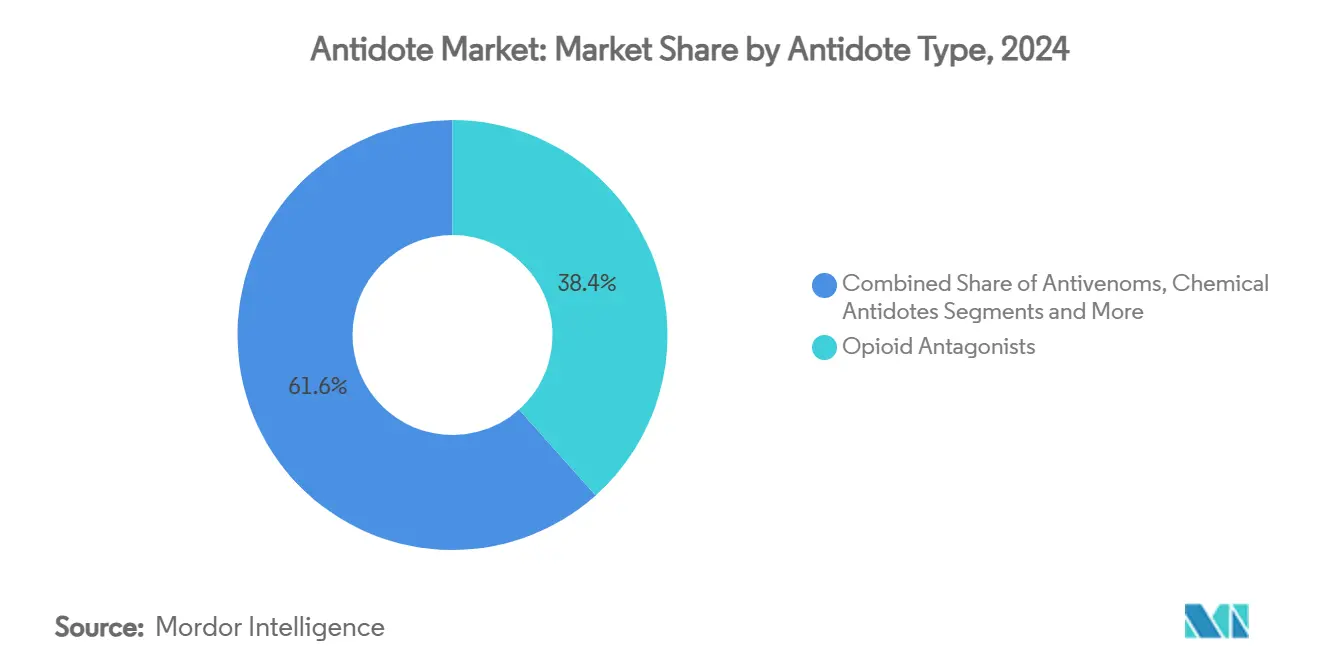

- 解毒剤タイプ別では、オピオイド拮抗薬が2024年の解毒剤市場シェアの38.4%を占め、抗凝固薬逆転剤は2030年までにCAGR 12.3%で拡大する見込みです。

- 適応症別では、オピオイド過剰摂取が2024年の解毒剤市場規模の42.1%のシェアを獲得し、抗凝固薬関連出血はCAGR 12.2%で2030年まで拡大しています。

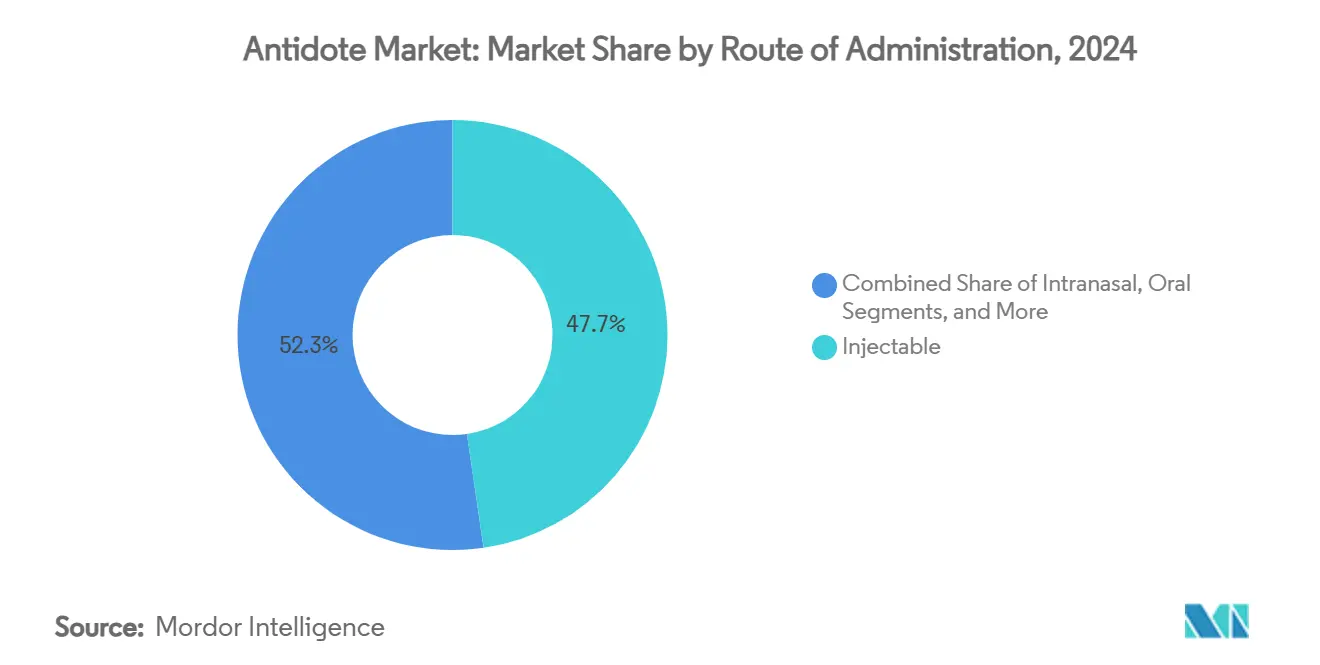

- 投与経路別では、注射剤が2024年に47.7%の収益シェアでリードし、鼻腔内製剤は2025年から2030年にかけてCAGR 12.0%で上昇すると予測されています。

- エンドユーザー別では、病院および外傷センターが2024年の解毒剤市場シェアの49.8%を保持し、軍・防衛組織が2030年までCAGR 11.5%で最も速い成長を記録しました。

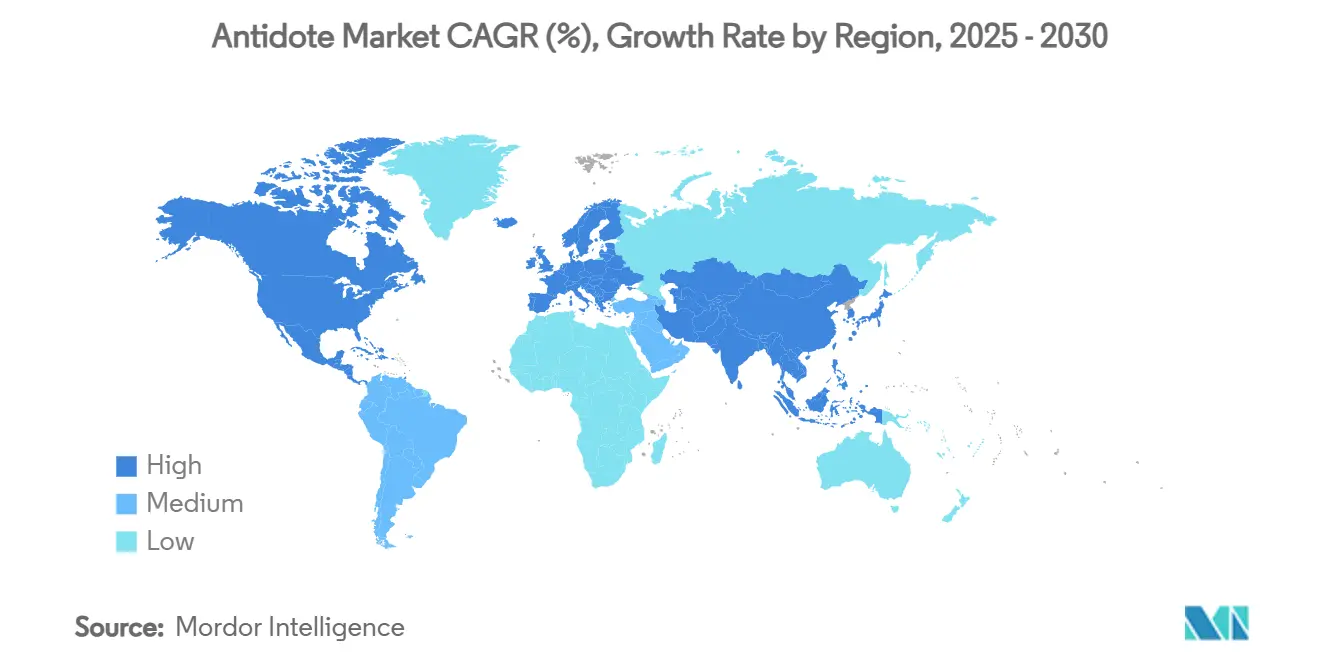

- 地域別では、北米が2024年の解毒剤市場の41.5%でリードし、アジア太平洋は予測期間全体を通じてCAGR 9.3%で上昇する見込みです。

世界の解毒剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オピオイド過剰摂取有病率の上昇 | +1.50% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| DOACの使用増加による特定逆転剤需要の拡大 | +1.80% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| アフリカおよびアジアにおけるWHO主導の抗毒素アクセスプログラム | +1.20% | サハラ以南アフリカおよびアジア太平洋中核地域 | 長期(4年以上) |

| 米国および欧州におけるナロキソンのOTC転換による小売チャネルの拡大 | +0.90% | 北米および欧州 | 短期(2年以内) |

| 新規化学戦争解毒剤に対する軍事資金投入 | +0.80% | 世界全体、米国およびNATO加盟国が主導 | 中期(2〜4年) |

| AI対応の迅速な解毒剤創薬プラットフォーム | +0.10% | 世界全体、先進国市場のR&Dセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オピオイド過剰摂取有病率の上昇

2022年に米国で83,000件を超えるオピオイド過剰摂取死亡が報告され、速効性拮抗薬への強い需要が持続しています。初動対応機関は現在、複数回投与ナロキソンキットを携行しており、臨床データによると鼻腔内ナルメフェンはフェンタニル症例において心停止リスクをナロキソンの19.2%に対して2.2%に低減することが示されています。[1]Celine M. Laffont et al.,「鼻腔内ナロキソンとナルメフェンの比較」、Frontiers in Psychiatry、frontiersin.org米国国防総省は兵器化フェンタニル曝露に対応した高用量自動注射器を配備しており、民間の過剰摂取シナリオを超えた戦術的需要を示しています。これらのトレンドが相まって救急チャネル全体での需要量成長を強化し、オピオイドを解毒剤市場の礎として確立しています。

DOACの使用増加による特定逆転剤需要の拡大

アンデキサネット アルファは1治療エピソードあたり10,000米ドルを超える定価を維持していますが、第Xa因子阻害薬関連出血には即時逆転が必要なため、活発な採用が続いています。ヘルスカナダの迅速承認経路に代表される合理化された規制審査が市場投入までの時間を短縮し、製造業者があらゆる新規抗凝固薬プログラムにコンパニオン解毒剤を組み込むよう促しています。病院は予算上の制約にもかかわらず手持ち在庫を確保するために緊急アルゴリズムを改訂しており、抗凝固薬逆転製品を解毒剤市場の最も急成長するセグメントへと押し上げています。

アフリカおよびアジアにおけるWHO主導の抗毒素アクセスプログラム

世界保健機関は標準化された抗毒素ガイドラインを通じて2030年までにヘビ咬傷死亡率を50%削減することを目標としています。[2]世界保健機関、「動物血漿由来抗毒素の目標製品プロファイル」、who.int新しい目標製品プロファイルは広域スペクトルおよび症候群別製剤をカバーしており、現在世界46か所に存在する公共研究所が局所的なバッチではなく地域全体への適用性に注力できるよう支援しています。統一された品質基準は規格外輸入品を抑制し、医療提供者の信頼を高め、最終的にはこれまで十分なサービスを受けていなかった農村地区における解毒剤市場を拡大するはずです。

小売チャネルを拡大するナロキソンのOTC転換

米国FDAは2023年3月、処方箋不要使用のための追加条件フレームワークの下でOTCナロキソンを承認しました。大手チェーンは2スプレーユニットを35米ドル以下で迅速に価格設定しましたが、サプライチェーンおよび責任に関する懸念から2024年初頭時点で薬局の53%のみが製品を在庫していました。州の一括購入コンソーシアムが現在、単位コストを最小化するために注文を集約しており、それによって家庭レベルの普及を拡大し、解毒剤市場内の基準量を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規逆転生物製剤の超高コスト | -0.80% | 世界全体、新興市場で最も深刻 | 中期(2〜4年) |

| 低・中所得国病院におけるコールドチェーンおよび血清不足の問題 | -0.60% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 地域病院における重要解毒剤の低在庫率 | -0.40% | 世界全体、農村部および資源が限られた環境に集中 | 短期(2年以内) |

| 国境を越えた抗毒素取引に対する規制の断片化 | -0.30% | ASEAN、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規逆転生物製剤の超高コスト

1エピソード治療に対して10,000米ドルを超える価格タグにより、病院はアンデキサネット アルファを厳格な使用プロトコルで配給せざるを得なくなり、時間的に重要な投与が遅延しています。新興市場における予算上のストレスが不平等を拡大しており、償還制度がプレミアム生物製剤をほとんどカバーしないため、解毒剤市場の短期的な拡大が制限されています。

低・中所得国病院におけるコールドチェーンおよび血清不足の問題

抗毒素は2〜8℃の保管が必要ですが、停電や不十分な輸送によりバイアルが熱劣化にさらされ、無効な在庫が生じてヘビ咬傷による死亡率が上昇しています。[3]Chanthawat Patikorn、「ASEANにおけるヘビ咬傷と抗毒素アクセスの状況」、ncbi.nlm.nih.gov供給ギャップは農村クリニックで最も深刻であり、需要が最も高い場所での解毒剤市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

解毒剤タイプ別:オピオイド拮抗薬が優位を保ちながら逆転剤が急増

合成フェンタニル変異体が救急需要を高い水準に維持したことで、オピオイド遮断薬が2024年収益の38.4%を獲得し、解毒剤市場を支えています。ナロキソンのイノベーションは針不要のスプレーデバイスへと移行しましたが、製品開発は現在フェンタニル類似体に対応するためナルメフェンのような高効力分子を重視しています。

抗凝固薬逆転剤は、DOACの迅速な中和に対する臨床的必要性により、CAGR 12.3%で成長をリードしており、解毒剤市場規模における同剤のシェアは2030年までに22%に達すると予想されています。サプライヤーはコンパニオン抗凝固薬の発売戦略に合わせて展開戦略を調整し、相互依存的な収益ストリームを確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:過剰摂取管理が優位を占めるが出血合併症が加速

オピオイド過剰摂取は、初動対応プロトコルが複数回投与携行要件を標準化したことで、2024年の解毒剤市場需要の42.1%を占めました。症候群的アプローチは、正確な毒素同定が遅延する場合に広域スペクトル拮抗薬の備蓄を優先します。

第Xa因子阻害薬に関連する出血はCAGR 12.2%で拡大しており、2030年までに解毒剤市場規模に6億2,000万米ドルを追加します。イダルシズマブとアンデキサネット アルファの採用が、以前は非特異的止血剤に依存していた救急部門の処方集を再構成しています。

投与経路別:注射剤の信頼性と鼻腔内投与の速度

注射剤は2024年に47.7%のシェアを維持しました。これは静脈内急速投与が重篤なケアシナリオにおいて迅速な全身曝露を確保するためです。その優位性により製造能力は無菌液体充填仕上げ工場に集中しており、これは解毒剤市場を維持するために不可欠です。

鼻腔内セグメントはCAGR 12.0%に向けて順調に推移しており、非臨床家が早期に介入できる6〜9分の治療開始時間と47〜51%のバイオアベイラビリティによって推進されています。複数のパイプライン製品が浸透促進剤を適用して、オピオイドを超えてシアン化物および神経剤の適応症への鼻腔内デリバリーを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が戦術的な需要増加に直面

病院および外傷センターは、集中的な処方集管理とコールドチェーン能力を反映して、2024年の解毒剤市場シェアの49.8%を占めました。拡大の取り組みは、オンサイトの毒物学サポートと用量最適化のためのAI意思決定支援ツールを中心に展開しています。

軍・防衛購買者は、神経剤に対する事前配備備蓄と施設強化措置に支えられ、2030年までCAGR 11.5%で成長する見込みです。政府入札は通常、複数年の供給量を確定し、より広範な解毒剤市場を安定させる予測可能性を提供します。

地域分析

北米の解毒剤市場における41.5%のリーダーシップは、強固なオピオイド緩和プログラム、連邦CHEMPACKキャッシュ、およびDOAC逆転生物製剤の迅速な採用に起因しています。しかし、OTCナロキソンを在庫している小売薬局が53%にとどまる農村部を中心にアクセスギャップが依然として存在します。州レベルの一括購入と薬剤師処方権限がこれらの格差を縮小しており、地域の中一桁成長を支えています。

アジア太平洋の解毒剤市場は、中国の医療支出が2030年までに205兆人民元を目標とし、インドがヘビ咬傷管理のための国家行動計画を実施する中、CAGR 9.3%で拡大しています。農村外傷センターと国内抗毒素施設への投資が基準量を拡大しています。規制の調和は依然として障壁となっており、ASEANの異なる表示規則が国境を越えた供給を遅らせ、リードタイムを延長して地域化された生産クラスタリングを促進しています。

欧州は成熟しているが安定した状況を呈しています。欧州医薬品庁の集中承認が新規逆転剤の採用を加速し、普遍的な医療保障がプレミアム生物製剤を償還して予測可能な支出を維持しています。職場安全指令が重金属キレート剤への一貫した需要を維持しています。しかし、緩やかな人口増加と現行の価格規制がCAGRを低一桁台に抑えています。

競合状況

少数のサプライヤーがすべての毒素クラスをカバーしているため、市場構造は中程度に断片化したままです。PfizerとEmergent BioSolutionsがオピオイド拮抗薬を支配し、AstraZenecaとCSLは生物製剤の専門知識を活用して抗凝固薬逆転ニッチを制御しています。抗毒素生産は40以上の研究所に分散しており、その多くが公的資金で運営されているため、個々のシェアは希薄化されていますが、供給の継続性は保護されています。

OTCナロキソンが処方ブランドのプレミアムを侵食するにつれて商業的競争が激化し、マージンを犠牲にすることなく単位価格を引き下げる競争が点火されています。同時に、防衛契約は大量の確実性を提供し、自動注射器および吸入型解毒剤の専門ラインを奨励しています。初期段階のバイオテク参入企業は、より長い半減期と高い特異性を約束するモノクローナル抗体プラットフォームを活用しており、解毒剤産業内の古い血漿由来製品を脅かしています。

戦略的動向としては、AstraZenecaがDOAC逆転を特徴とするより大きな希少疾患フランチャイズで2030年までに総収益を800億米ドルに引き上げる計画があります。一方、ジェネリックメーカーはサプライチェーンの効率化とコミュニティプログラム向けの低コスト鼻腔内スプレーを追求し、解毒剤市場を拡大しながらも既存ブランド全体の価格決定力を圧縮しています。

解毒剤産業リーダー

Emergent BioSolutions

AstraZeneca

Pfizer Inc.

SERB Pharmaceuticals

CSL Seqirus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AstraZenecaはJPモルガン・ヘルスケア・カンファレンスで21の後期段階の新規分子実体を概説し、解毒剤を含む重篤疾患パイプラインへのコミットメントを強化しました。

- 2025年1月:スキャデンはFDAのACNUフレームワークを分析し、特定の条件を持つOTC医薬品の商業的機会を詳述しました。これは次世代解毒剤の発売に関連しています。

- 2024年7月:AstraZenecaはAndexxa事業を支援する製造拡大に支えられ、2024年上半期の低二桁台の収益成長を予測しました。

世界の解毒剤市場レポートの調査範囲

| オピオイド拮抗薬(ナロキソン、ナルメフェン) |

| 抗凝固薬逆転剤(アンデキサネット アルファ、イダルシズマブ) |

| 抗毒素(ヘビ、サソリ、クモ) |

| 化学・神経剤解毒剤(アトロピン、プラリドキシム、コビナミド) |

| 重金属キレート剤(ジメルカプロール、DMSA、EDTA) |

| オピオイド過剰摂取 |

| 毒液中毒および毒性咬傷 |

| 抗凝固薬関連出血 |

| 化学・産業中毒 |

| 重金属毒性 |

| 注射剤 |

| 鼻腔内投与 |

| 経口 |

| 局所・局部 |

| 吸入 |

| 病院および外傷センター |

| 救急医療サービス |

| 軍・防衛組織 |

| 外来手術センター |

| 小売・地域薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 解毒剤タイプ別 | オピオイド拮抗薬(ナロキソン、ナルメフェン) | |

| 抗凝固薬逆転剤(アンデキサネット アルファ、イダルシズマブ) | ||

| 抗毒素(ヘビ、サソリ、クモ) | ||

| 化学・神経剤解毒剤(アトロピン、プラリドキシム、コビナミド) | ||

| 重金属キレート剤(ジメルカプロール、DMSA、EDTA) | ||

| 適応症別 | オピオイド過剰摂取 | |

| 毒液中毒および毒性咬傷 | ||

| 抗凝固薬関連出血 | ||

| 化学・産業中毒 | ||

| 重金属毒性 | ||

| 投与経路別 | 注射剤 | |

| 鼻腔内投与 | ||

| 経口 | ||

| 局所・局部 | ||

| 吸入 | ||

| エンドユーザー別 | 病院および外傷センター | |

| 救急医療サービス | ||

| 軍・防衛組織 | ||

| 外来手術センター | ||

| 小売・地域薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の解毒剤市場規模はどのくらいですか?

解毒剤市場規模は2025年に29億1,000万米ドルに達し、CAGR 7.3%で2030年までに41億3,000万米ドルに達すると予測されています。

最も急速に拡大している治療セグメントはどれですか?

抗凝固薬逆転剤は、病院がDOAC関連出血に対する第Xa因子阻害薬解毒剤を採用する中、2030年までCAGR 12.3%で成長をリードしています。

アジア太平洋が最も高い成長率を示している理由は何ですか?

医療投資の加速、WHO支援の抗毒素プログラム、および中毒発生率の上昇がアジア太平洋全体でCAGR 9.3%を牽引しています。

最も急速にシェアを獲得している投与経路はどれですか?

針不要の投与と6〜9分の発現時間が評価される鼻腔内製剤は、解毒剤全体の売上においてCAGR 12.0%で拡大しています。

最も強い採用が見込まれるエンドユーザーセグメントはどれですか?

軍・防衛組織は化学戦争対抗手段の戦略的備蓄によりCAGR 11.5%で成長すると予測されています。

市場拡大に対する最大の抑制要因は何ですか?

新規生物学的逆転剤の超高価格が、特に予算が制約された医療システムにおいて採用を引き続き制限しています。

最終更新日: