Taille et Part du Marché des Antidotes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

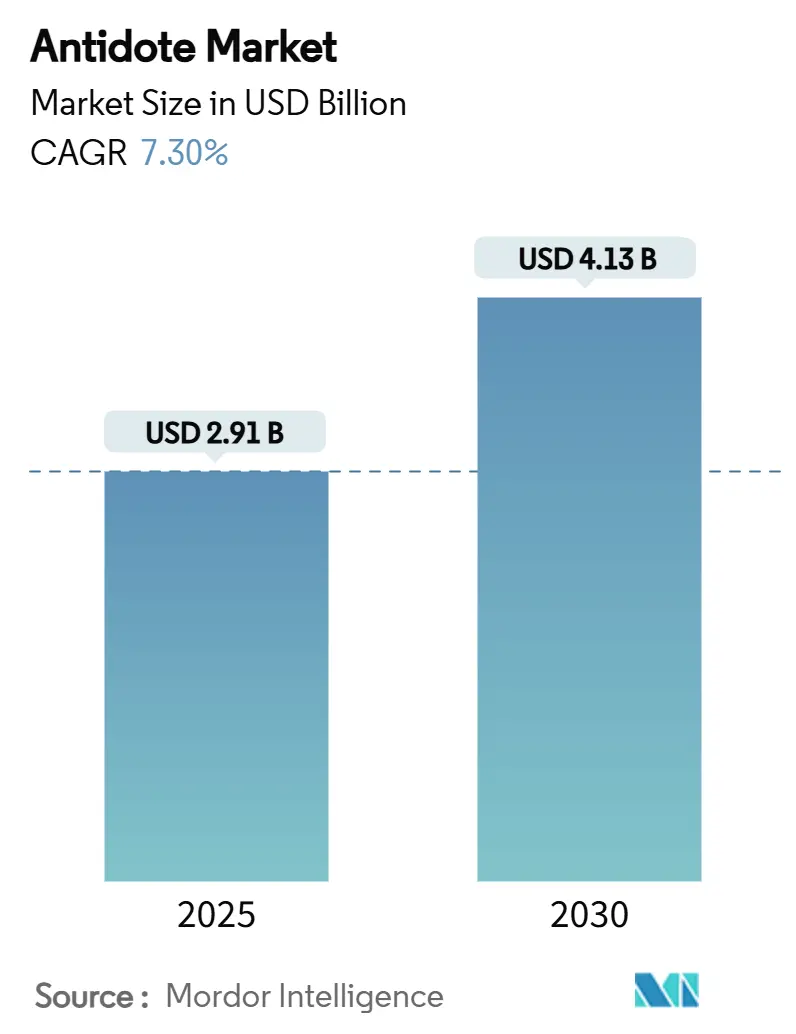

| Taille du Marché (2025) | 2.91 Milliards de dollars |

| Taille du Marché (2030) | 4.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antidotes par Mordor Intelligence

La taille du marché des antidotes a atteint 2,91 milliards USD en 2025 et devrait progresser à un TCAC de 7,3 % pour atteindre 4,13 milliards USD d'ici 2030. Cette expansion robuste reflète trois forces convergentes : la multiplication des urgences liées aux surdosages aux opioïdes, la fréquence croissante des saignements associés aux anticoagulants oraux directs (AOD) et le financement militaire soutenu pour les contre-mesures contre les agents de guerre chimique. L'Amérique du Nord domine la demande actuelle grâce à l'accès en vente libre à la naloxone, tandis que l'Asie-Pacifique enregistre les gains les plus rapides à mesure que les gouvernements investissent dans les capacités médicales d'urgence. Les fortes pressions tarifaires sur les nouveaux agents biologiques de réversion et les lacunes non résolues de la chaîne du froid dans les pays à revenu faible et intermédiaire tempèrent encore la dynamique. Néanmoins, les avancées technologiques dans la découverte assistée par l'IA et l'élargissement des canaux de distribution au détail continuent d'ouvrir de nouveaux volumes adressables. L'intensité concurrentielle reste modérée, car les grands groupes pharmaceutiques établis, les laboratoires spécialisés en antivenins et les acteurs biotechnologiques en phase précoce se concentrent sur des classes de toxines distinctes plutôt que sur des portefeuilles directement concurrents.

Points Clés du Rapport

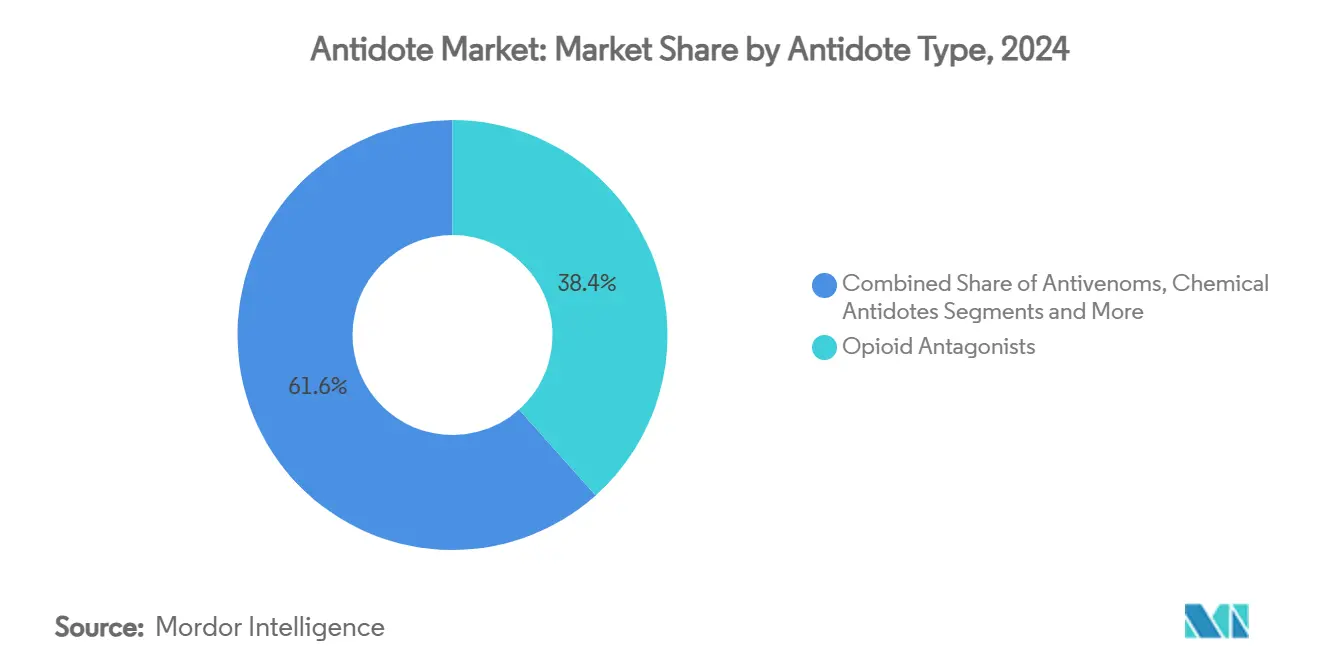

- Par type d'antidote, les antagonistes des opioïdes représentaient 38,4 % de la part du marché des antidotes en 2024, tandis que les agents de réversion des anticoagulants devraient se développer à un TCAC de 12,3 % jusqu'en 2030.

- Par indication, le surdosage aux opioïdes a capté une part de 42,1 % de la taille du marché des antidotes en 2024 ; les saignements associés aux anticoagulants progressent à un TCAC de 12,2 % jusqu'en 2030.

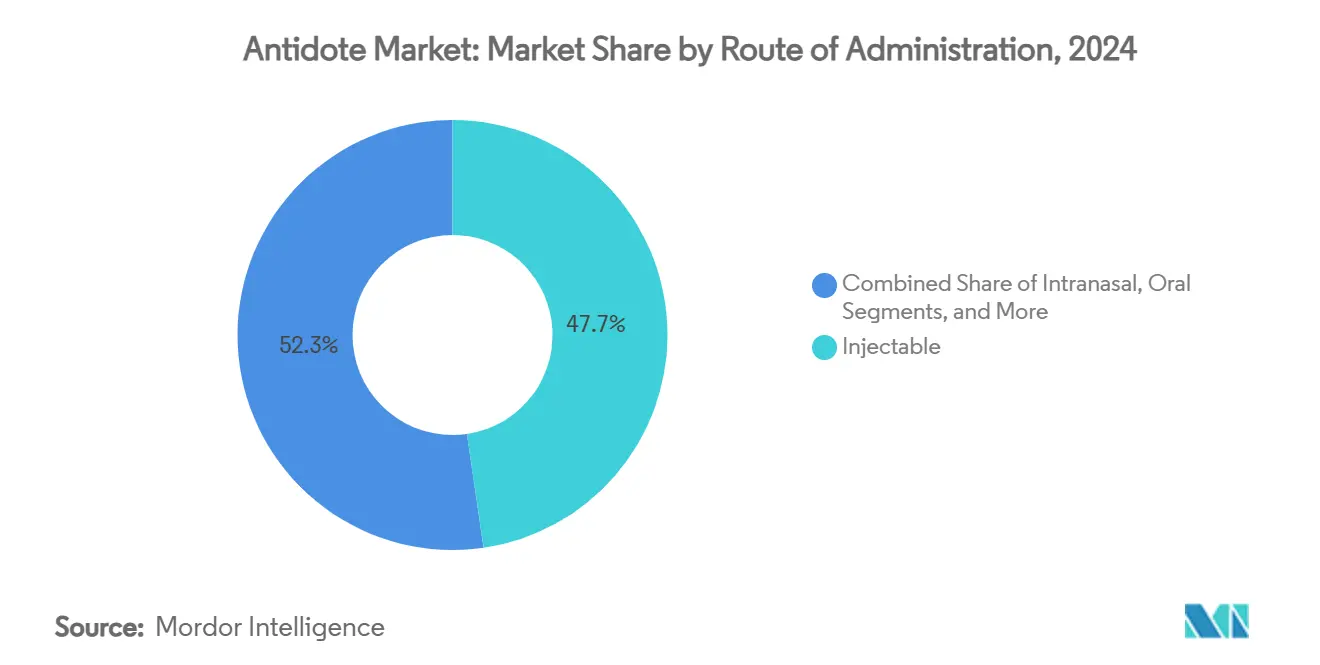

- Par voie d'administration, les produits injectables ont dominé avec une part de revenus de 47,7 % en 2024, tandis que les formulations intranasales devraient croître à un TCAC de 12,0 % sur la période 2025-2030.

- Par utilisateur final, les hôpitaux et centres de traumatologie détenaient 49,8 % de la part du marché des antidotes en 2024 ; les organisations militaires et de défense ont enregistré le TCAC le plus rapide à 11,5 % jusqu'en 2030.

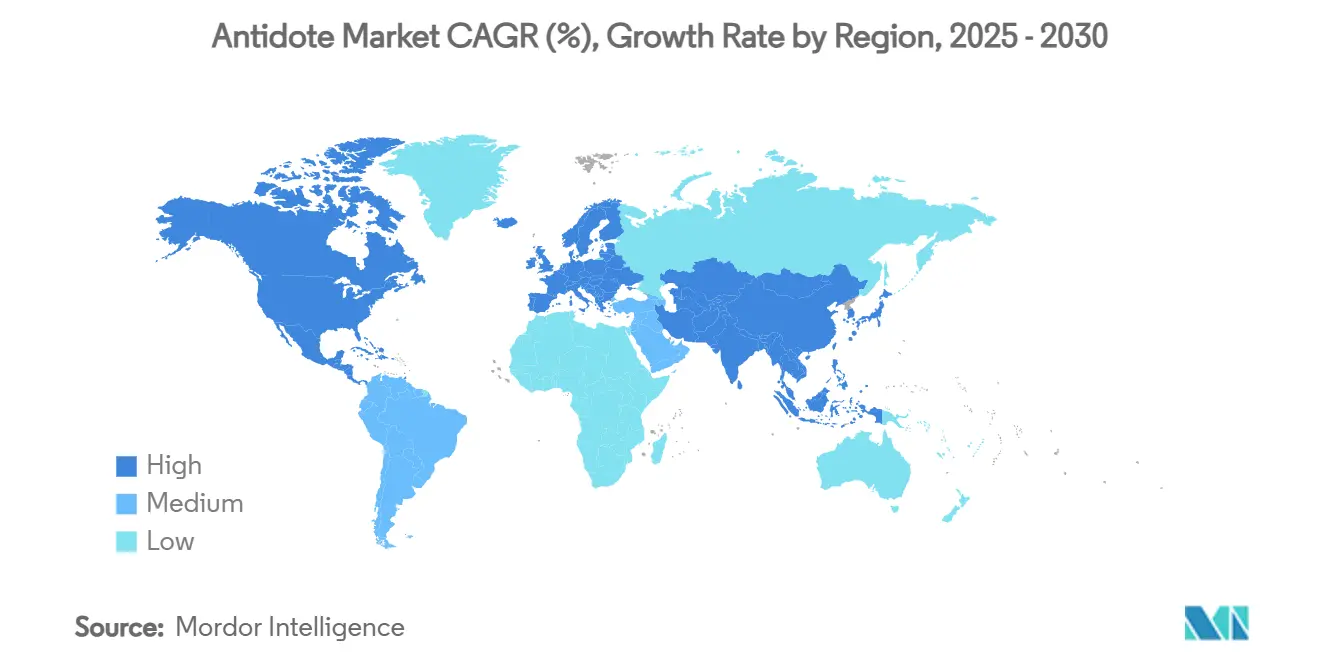

- Par géographie, l'Amérique du Nord était en tête avec 41,5 % du marché des antidotes en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,3 % sur l'ensemble de l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Antidotes

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence croissante des surdosages aux opioïdes | +1.50% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante des AOD stimulant la demande d'agents de réversion spécifiques | +1.80% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Programmes d'accès aux antivenins menés par l'OMS en Afrique et en Asie | +1.20% | Afrique subsaharienne et Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Passage en vente libre de la naloxone aux États-Unis et en Europe élargissant les canaux de distribution au détail | +0.90% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Financement militaire pour de nouveaux antidotes contre les agents de guerre chimique | +0.80% | Mondial, mené par les États-Unis et les pays de l'OTAN | Moyen terme (2-4 ans) |

| Plateformes de découverte rapide d'antidotes assistées par l'IA | +0.10% | Mondial, centres de R&D dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des surdosages aux opioïdes

Plus de 83 000 décès par surdosage aux opioïdes ont été signalés aux États-Unis en 2022, maintenant une forte demande d'antagonistes à action rapide. Les agences de premiers secours disposent désormais de kits de naloxone multi-doses, tandis que les données cliniques montrent que la nalméfène intranasale réduit le risque d'arrêt cardiaque à 2,2 % contre 19,2 % pour la naloxone dans les cas de fentanyl.[1]Celine M. Laffont et al., "Comparaison de la Naloxone et de la Nalméfène Intranasales," Frontiers in Psychiatry, frontiersin.orgLe Département de la Défense des États-Unis déploie des auto-injecteurs à haute dose pour l'exposition au fentanyl militarisé, signalant une demande tactique au-delà des scénarios civils de surdosage. Combinées, ces tendances renforcent la croissance des volumes dans les circuits d'urgence, consolidant les opioïdes comme pierre angulaire du marché des antidotes.

Utilisation croissante des AOD stimulant la demande d'agents de réversion spécifiques

L'andexanet alfa affiche un prix catalogue supérieur à 10 000 USD par épisode de traitement, mais maintient une adoption soutenue car les saignements liés aux inhibiteurs du facteur Xa nécessitent une réversion immédiate. Des procédures réglementaires simplifiées, illustrées par la voie d'approbation accélérée de Santé Canada, raccourcissent le délai de mise sur le marché et encouragent les fabricants à intégrer des antidotes complémentaires dans chaque nouveau programme d'anticoagulants. Les hôpitaux révisent leurs algorithmes d'urgence pour garantir des stocks disponibles malgré les contraintes budgétaires, propulsant les produits de réversion des anticoagulants au rang de segment à la croissance la plus rapide du marché des antidotes.

Programmes d'accès aux antivenins menés par l'OMS en Afrique et en Asie

L'Organisation Mondiale de la Santé vise une réduction de 50 % de la mortalité par morsure de serpent d'ici 2030 grâce à des directives standardisées sur les antivenins.[2]Organisation Mondiale de la Santé, "Profils de Produits Cibles pour les Antivenins Dérivés du Plasma Animal," who.intLes nouveaux profils de produits cibles couvrent des formulations à large spectre et syndromiques, aidant les laboratoires publics — désormais au nombre de 46 dans le monde — à se concentrer sur l'applicabilité régionale plutôt que sur des lots localisés. Des critères de qualité harmonisés devraient limiter les importations de qualité inférieure et renforcer la confiance des prestataires de soins, élargissant ainsi le marché des antidotes dans les districts ruraux jusqu'alors mal desservis.

Passage en vente libre de la naloxone élargissant les canaux de distribution au détail

La FDA américaine a autorisé la naloxone en vente libre en mars 2023 dans le cadre de son dispositif de Conditions Supplémentaires pour l'Utilisation sans Ordonnance. Les grandes chaînes ont rapidement fixé le prix des unités à deux pulvérisations en dessous de 35 USD, mais seulement 53 % des pharmacies stockaient le produit début 2024 en raison de préoccupations liées à la chaîne d'approvisionnement et à la responsabilité. Les consortiums d'achats groupés des États agrègent désormais les commandes pour minimiser les coûts unitaires, élargissant ainsi la pénétration au niveau des ménages et augmentant les volumes de base au sein du marché des antidotes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût extrêmement élevé des nouveaux agents biologiques de réversion | -0.80% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Problèmes de chaîne du froid et de pénurie de sérums dans les hôpitaux des pays à revenu faible et intermédiaire | -0.60% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Faibles taux de stockage des antidotes critiques dans les hôpitaux communautaires | -0.40% | Mondial, concentré dans les zones rurales et les environnements à ressources limitées | Court terme (≤ 2 ans) |

| Fragmentation réglementaire pour le commerce transfrontalier des antivenins | -0.30% | ASEAN, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût extrêmement élevé des nouveaux agents biologiques de réversion

Des prix supérieurs à 10 000 USD pour des traitements à épisode unique contraignent les hôpitaux à rationner l'andexanet alfa via des protocoles d'utilisation stricts, retardant l'administration en situation critique. La pression budgétaire dans les marchés émergents amplifie les inégalités, car les régimes de remboursement couvrent rarement les produits biologiques premium, freinant l'expansion à court terme du marché des antidotes.

Problèmes de chaîne du froid et de pénurie de sérums dans les hôpitaux des pays à revenu faible et intermédiaire

Les antivenins nécessitent un stockage entre 2 et 8 °C ; or, les coupures de courant et les transports inadéquats exposent les flacons à la dégradation thermique, produisant des stocks inefficaces et augmentant la mortalité par morsures de serpent.[3]Chanthawat Patikorn, "Situation des Morsures de Serpent et de l'Accès aux Antivenins dans l'ASEAN," ncbi.nlm.nih.gov Les lacunes d'approvisionnement sont les plus profondes dans les cliniques rurales, contraignant le marché des antidotes là où le besoin est le plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Antidote : Les Antagonistes des Opioïdes Dominent Tandis que les Agents de Réversion Progressent Rapidement

Les bloqueurs des opioïdes ont capté 38,4 % des revenus de 2024, les variants synthétiques du fentanyl maintenant la demande d'urgence à un niveau élevé, ancrant le marché des antidotes. L'innovation autour de la naloxone s'est orientée vers des dispositifs de pulvérisation sans aiguille, mais le développement de produits met désormais l'accent sur des molécules à plus haute puissance comme la nalméfène pour traiter les analogues du fentanyl.

Les agents de réversion des anticoagulants mènent la croissance à un TCAC de 12,3 % grâce à l'impératif clinique de neutralisation rapide des AOD, portant leur part de la taille du marché des antidotes à un niveau attendu de 22 % d'ici 2030. Les fournisseurs alignent leurs stratégies de lancement sur les déploiements d'anticoagulants complémentaires, consolidant des flux de revenus co-dépendants.

Par Indication : La Gestion des Surdosages Domine mais les Complications Hémorragiques s'Accélèrent

Le surdosage aux opioïdes représentait 42,1 % de la demande du marché des antidotes en 2024, les protocoles des premiers intervenants ayant standardisé les exigences de transport multi-doses. L'approche syndromique favorise le stockage d'antagonistes à large spectre lorsque l'identification précise de la toxine est retardée.

Les saignements liés aux inhibiteurs du facteur Xa progressent à un TCAC de 12,2 %, ajoutant 620 millions USD à la taille du marché des antidotes d'ici 2030. L'adoption de l'idarucizumab et de l'andexanet alfa remodèle les formulaires des services d'urgence qui s'appuyaient auparavant sur des agents hémostatiques non spécifiques.

Par Voie d'Administration : La Fiabilité des Injectables Rencontre la Rapidité Nasale

Les injectables ont conservé une part de 47,7 % en 2024, car la perfusion intraveineuse directe garantit une exposition systémique rapide dans les scénarios de soins intensifs. Leur domination maintient la capacité de fabrication centrée sur les usines de remplissage-finition de liquides stériles, ce qui est crucial pour soutenir le marché des antidotes.

Le segment intranasal est en voie d'atteindre un TCAC de 12,0 %, porté par un début d'action thérapeutique de 6 à 9 minutes et une biodisponibilité de 47 à 51 % permettant aux non-cliniciens d'intervenir précocement. Plusieurs produits en développement appliquent des agents d'amélioration de la perméation pour étendre l'administration nasale au-delà des opioïdes vers les indications cyanure et agents neurotoxiques.

Par Utilisateur Final : La Prédominance Hospitalière Face à la Montée en Puissance Tactique

Les hôpitaux et centres de traumatologie représentaient 49,8 % de la part du marché des antidotes en 2024, reflétant la gestion centralisée des formulaires et la capacité de la chaîne du froid. Les efforts d'expansion s'articulent autour du soutien toxicologique sur site et des outils d'aide à la décision par IA pour l'optimisation des doses.

Les acheteurs militaires et de défense croîtront à un TCAC de 11,5 % jusqu'en 2030, soutenus par des stocks de pré-déploiement et des mesures de renforcement des installations contre les agents neurotoxiques. Les appels d'offres gouvernementaux verrouillent généralement des volumes d'approvisionnement pluriannuels, offrant une prévisibilité qui stabilise le marché des antidotes dans son ensemble.

Analyse Géographique

Le leadership de l'Amérique du Nord avec 41,5 % du marché des antidotes découle de solides programmes d'atténuation des effets des opioïdes, des réserves fédérales CHEMPACK et de l'adoption rapide des agents biologiques de réversion des AOD. Pourtant, des lacunes d'accès persistent, notamment dans les zones rurales où seulement 53 % des pharmacies de détail stockent la naloxone en vente libre. Les achats groupés au niveau des États et l'autorité de prescription des pharmaciens comblent ces disparités, soutenant une croissance régionale à un chiffre moyen.

Le marché des antidotes en Asie-Pacifique progresse à un TCAC de 9,3 % alors que les dépenses de santé de la Chine visent 205 000 milliards RMB d'ici 2030 et que l'Inde met en œuvre un Plan d'Action National pour la gestion des morsures de serpent. Les investissements dans les centres de traumatologie ruraux et les installations nationales de production d'antivenins élargissent les volumes de base. L'harmonisation réglementaire reste un obstacle : les règles d'étiquetage divergentes de l'ASEAN ralentissent l'approvisionnement transfrontalier, allongeant les délais et favorisant la concentration de la production localisée.

L'Europe présente un paysage mature mais stable. Les approbations centralisées de l'Agence Européenne des Médicaments accélèrent l'adoption de nouveaux agents de réversion, et la couverture santé universelle rembourse les produits biologiques premium, maintenant des dépenses prévisibles. Les directives sur la sécurité au travail maintiennent une demande constante pour les chélateurs de métaux lourds. Cependant, la faible croissance démographique et les contrôles de prix en vigueur plafonnent le TCAC à un faible chiffre unique.

Paysage Concurrentiel

La structure du marché reste modérément fragmentée car peu de fournisseurs couvrent toutes les classes de toxines. Pfizer et Emergent BioSolutions dominent les antagonistes des opioïdes, tandis qu'AstraZeneca et CSL exploitent leur expertise en produits biologiques pour contrôler les niches de réversion des anticoagulants. La production d'antivenins est répartie entre plus de 40 laboratoires, dont beaucoup sont financés par des fonds publics, diluant les parts individuelles mais préservant la continuité de l'approvisionnement.

La rivalité commerciale s'intensifie à mesure que la naloxone en vente libre érode les primes des marques sur ordonnance, déclenchant une course à la réduction des prix unitaires sans sacrifier les marges. Simultanément, les contrats de défense offrent une certitude de volumes élevés, encourageant des gammes spécialisées pour les auto-injecteurs et les antidotes par inhalation. Les acteurs biotechnologiques en phase précoce disposent de plateformes d'anticorps monoclonaux promettant des demi-vies plus longues et une spécificité plus élevée, menaçant les anciens produits dérivés du plasma au sein du secteur des antidotes.

Les mouvements stratégiques incluent le plan d'AstraZeneca de porter son chiffre d'affaires total à 80 milliards USD d'ici 2030 avec de plus grandes franchises dans les maladies rares intégrant les réversions des AOD. Pendant ce temps, les fabricants de génériques poursuivent des efficiences dans la chaîne d'approvisionnement et des sprays nasaux à faible coût pour les programmes communautaires, élargissant le marché des antidotes tout en comprimant le pouvoir de fixation des prix des marques établies.

Leaders du Secteur des Antidotes

Emergent BioSolutions

AstraZeneca

Pfizer Inc.

SERB Pharmaceuticals

CSL Seqirus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : AstraZeneca a présenté 21 nouvelles entités moléculaires en phase avancée lors de la Conférence Santé JP Morgan, réaffirmant son engagement envers les pipelines de soins intensifs incluant les antidotes.

- Janvier 2025 : Skadden a analysé le cadre ACNU de la FDA, détaillant les opportunités commerciales pour les médicaments en vente libre avec des conditions spécifiques, pertinentes pour les lancements d'antidotes de nouvelle génération.

- Juillet 2024 : AstraZeneca a prévu une croissance de revenus à deux chiffres bas pour le premier semestre 2024, soutenue par des expansions de capacité de fabrication appuyant sa franchise Andexxa.

Portée du Rapport Mondial sur le Marché des Antidotes

| Antagonistes des Opioïdes (Naloxone, Nalméfène) |

| Agents de Réversion des Anticoagulants (Andexanet alfa, Idarucizumab) |

| Antivenins (Serpent, Scorpion, Araignée) |

| Antidotes Chimiques et contre les Agents Neurotoxiques (Atropine, Pralidoxime, Cobinamide) |

| Chélateurs de Métaux Lourds (Dimercaprol, DMSA, EDTA) |

| Surdosage aux Opioïdes |

| Envenimation et Morsures Venimeuses |

| Saignements Associés aux Anticoagulants |

| Intoxication Chimique et Industrielle |

| Toxicité aux Métaux Lourds |

| Injectable |

| Intranasale |

| Orale |

| Topique/Locale |

| Par Inhalation |

| Hôpitaux et Centres de Traumatologie |

| Services Médicaux d'Urgence |

| Organisations Militaires et de Défense |

| Centres de Chirurgie Ambulatoire |

| Pharmacies de Détail et Communautaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Antidote | Antagonistes des Opioïdes (Naloxone, Nalméfène) | |

| Agents de Réversion des Anticoagulants (Andexanet alfa, Idarucizumab) | ||

| Antivenins (Serpent, Scorpion, Araignée) | ||

| Antidotes Chimiques et contre les Agents Neurotoxiques (Atropine, Pralidoxime, Cobinamide) | ||

| Chélateurs de Métaux Lourds (Dimercaprol, DMSA, EDTA) | ||

| Par Indication | Surdosage aux Opioïdes | |

| Envenimation et Morsures Venimeuses | ||

| Saignements Associés aux Anticoagulants | ||

| Intoxication Chimique et Industrielle | ||

| Toxicité aux Métaux Lourds | ||

| Par Voie d'Administration | Injectable | |

| Intranasale | ||

| Orale | ||

| Topique/Locale | ||

| Par Inhalation | ||

| Par Utilisateur Final | Hôpitaux et Centres de Traumatologie | |

| Services Médicaux d'Urgence | ||

| Organisations Militaires et de Défense | ||

| Centres de Chirurgie Ambulatoire | ||

| Pharmacies de Détail et Communautaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des antidotes en 2025 ?

La taille du marché des antidotes s'élevait à 2,91 milliards USD en 2025 et devrait atteindre 4,13 milliards USD d'ici 2030 à un TCAC de 7,3 %.

Quel segment thérapeutique connaît la croissance la plus rapide ?

Les agents de réversion des anticoagulants mènent la croissance avec un TCAC de 12,3 % jusqu'en 2030, à mesure que les hôpitaux adoptent les antidotes aux inhibiteurs du facteur Xa pour les saignements liés aux AOD.

Pourquoi l'Asie-Pacifique affiche-t-elle le taux de croissance le plus élevé ?

L'accélération des investissements dans les soins de santé, les programmes d'antivenins soutenus par l'OMS et la hausse des incidents d'empoisonnement stimulent un TCAC de 9,3 % en Asie-Pacifique.

Quelle voie d'administration gagne le plus rapidement des parts de marché ?

Les formulations intranasales, appréciées pour leur administration sans aiguille et leur début d'action de 6 à 9 minutes, progressent à un TCAC de 12,0 % au sein des ventes globales d'antidotes.

Quel segment d'utilisateurs finaux connaîtra la plus forte adoption ?

Les organisations militaires et de défense devraient croître à un TCAC de 11,5 % en raison de la constitution stratégique de stocks de contre-mesures contre les agents de guerre chimique.

Quelle est la principale contrainte à l'expansion du marché ?

Les prix extrêmement élevés des nouveaux agents biologiques de réversion continuent de limiter l'adoption, en particulier dans les systèmes de santé aux budgets contraints.

Dernière mise à jour de la page le: