Tamaño y Participación del Mercado de Antídotos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

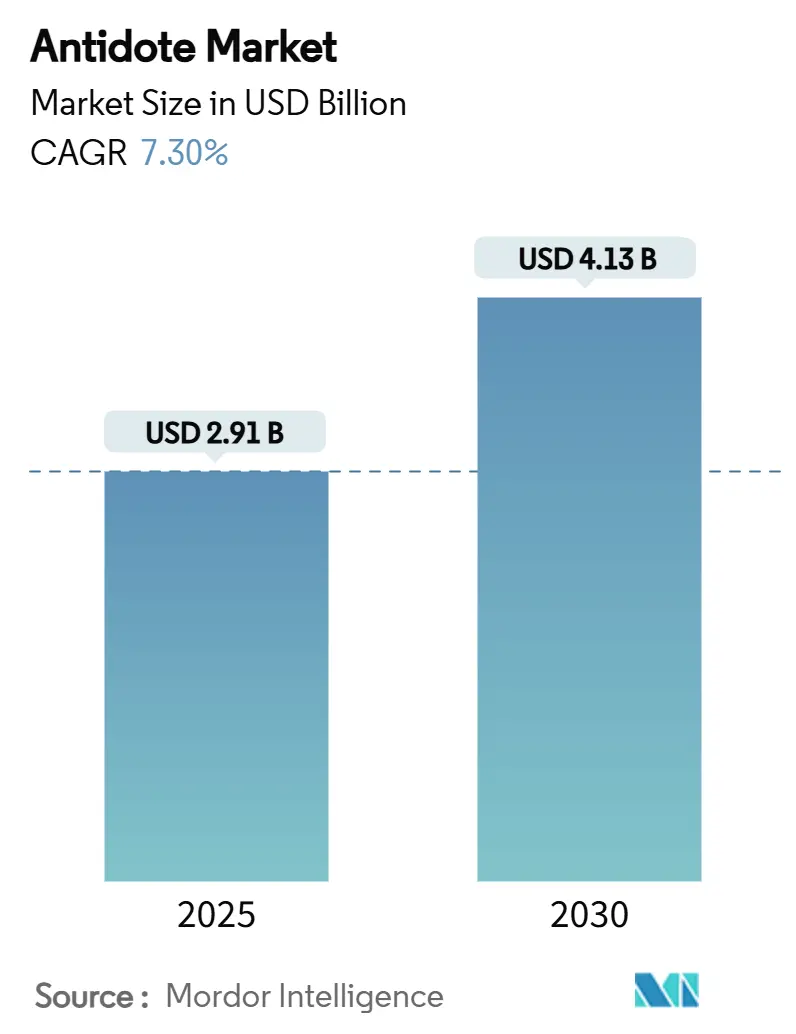

| Tamaño del Mercado (2025) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antídotos por Mordor Intelligence

El tamaño del mercado de antídotos alcanzó los USD 2.910 millones en 2025 y se prevé que avance a una CAGR del 7,3% hasta los USD 4.130 millones en 2030. La sólida expansión refleja tres fuerzas convergentes: el creciente número de emergencias por sobredosis de opioides, la acelerada incidencia de sangrados relacionados con anticoagulantes orales directos (ACOD) y el sostenido financiamiento militar para contramedidas contra agentes de guerra química. América del Norte domina la demanda actual gracias al acceso sin receta a la naloxona, mientras que Asia Pacífico registra los avances más rápidos a medida que los gobiernos invierten en capacidad médica de emergencia. Las fuertes presiones de precios sobre los nuevos agentes biológicos de reversión y las brechas no resueltas en la cadena de frío en países de ingresos bajos y medios aún moderan el impulso. Sin embargo, los avances tecnológicos en el descubrimiento impulsado por inteligencia artificial y la ampliación de los canales de distribución minorista continúan desbloqueando nuevos volúmenes direccionables. La intensidad competitiva se mantiene moderada porque los grandes laboratorios farmacéuticos establecidos, los laboratorios especializados en antivenenos y los nuevos participantes de biotecnología en etapa temprana se centran en clases de toxinas distintas en lugar de carteras directamente superpuestas.

Conclusiones Clave del Informe

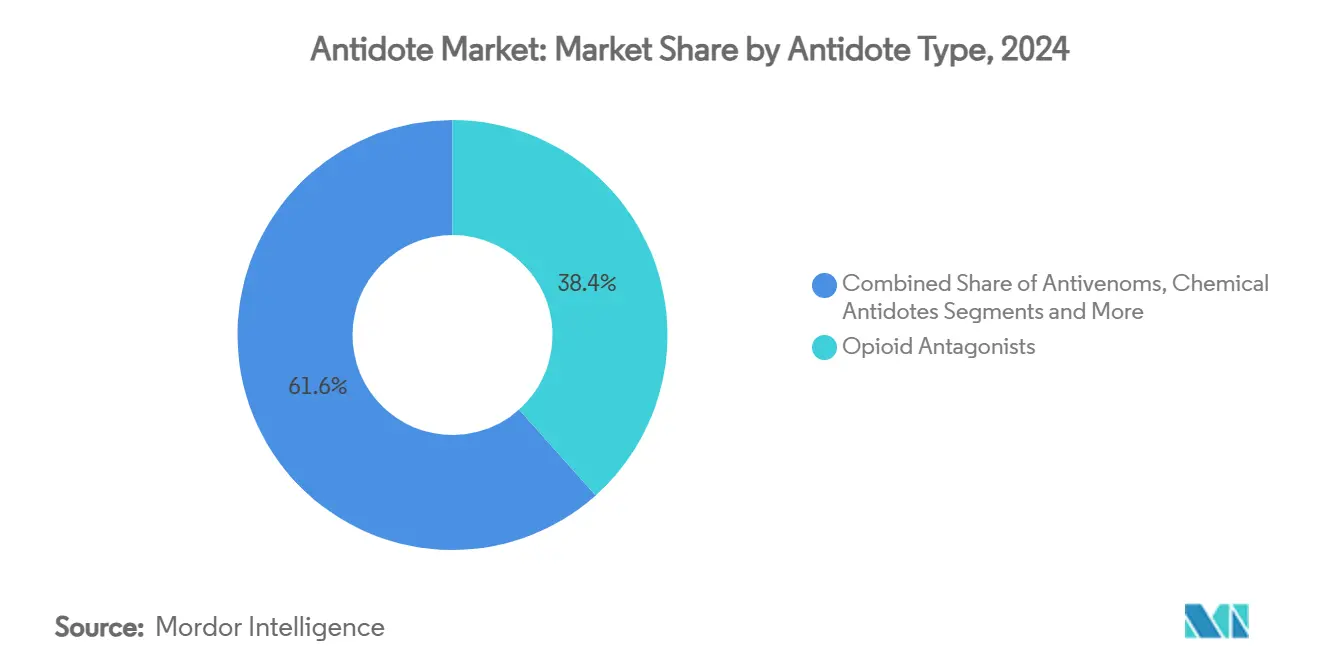

- Por tipo de antídoto, los antagonistas de opioides representaron el 38,4% de la participación del mercado de antídotos en 2024, mientras que se proyecta que los agentes de reversión de anticoagulantes se expandan a una CAGR del 12,3% hasta 2030.

- Por indicación, la sobredosis de opioides capturó una participación del 42,1% del tamaño del mercado de antídotos en 2024; el sangrado asociado a anticoagulantes avanza a una CAGR del 12,2% hasta 2030.

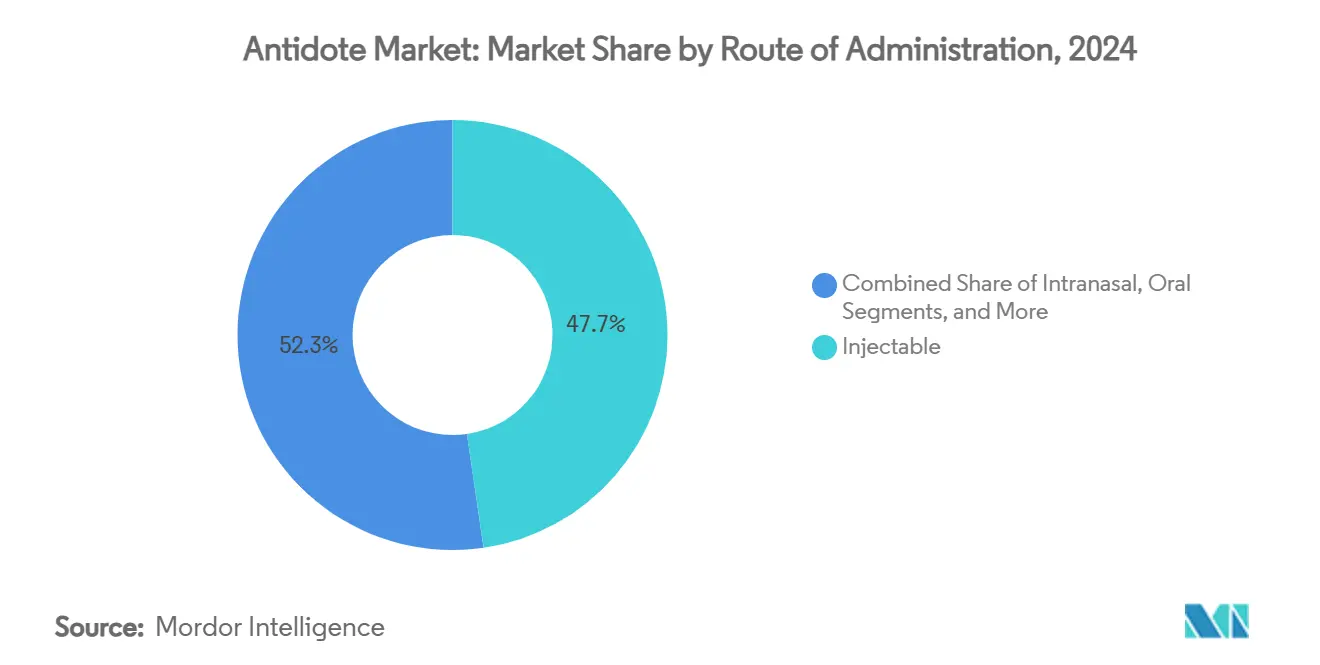

- Por vía de administración, los productos inyectables lideraron con una participación de ingresos del 47,7% en 2024, mientras que se prevé que las formulaciones intranasales aumenten a una CAGR del 12,0% durante 2025-2030.

- Por usuario final, los hospitales y centros de trauma mantuvieron el 49,8% de la participación del mercado de antídotos en 2024; las organizaciones militares y de defensa registraron la CAGR más rápida del 11,5% hasta 2030.

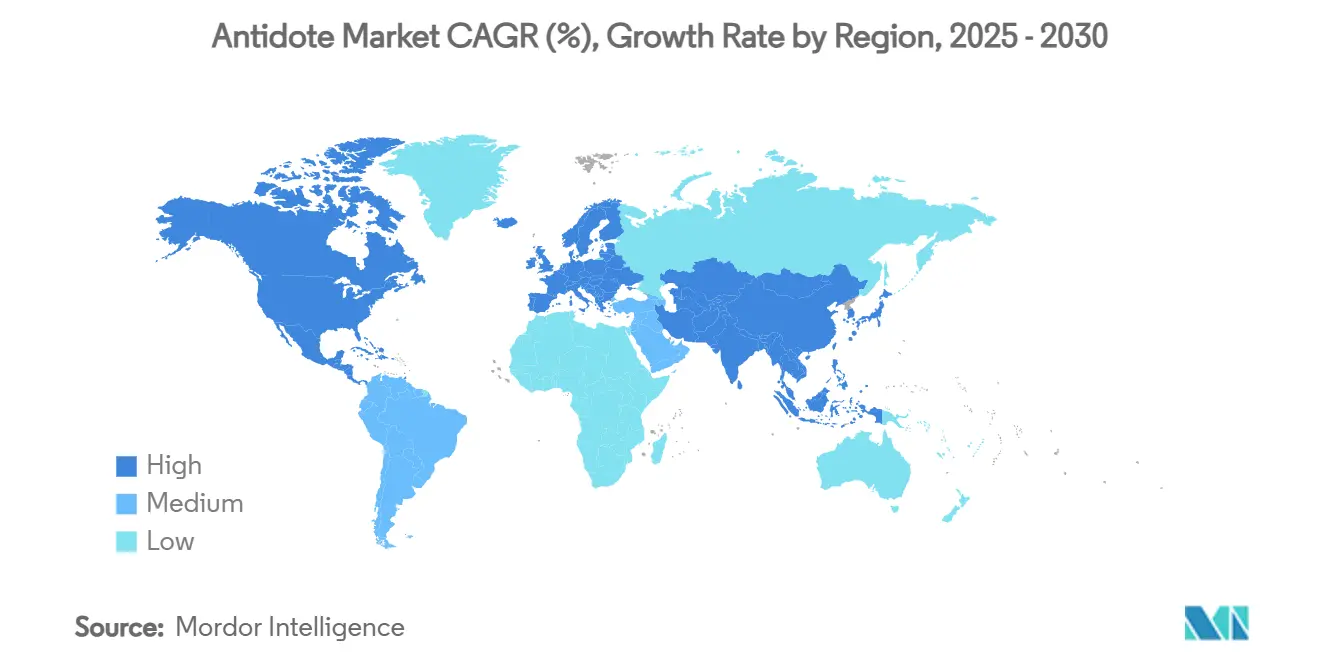

- Por geografía, América del Norte lideró con el 41,5% del mercado de antídotos en 2024, mientras que Asia Pacífico está preparada para crecer a una CAGR del 9,3% a lo largo del horizonte de pronóstico.

Tendencias e Información del Mercado Global de Antídotos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Sobredosis de Opioides | +1.50% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente de ACOD que Impulsa la Demanda de Agentes de Reversión Específicos | +1.80% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas de Acceso a Antivenenos Liderados por la OMS en África y Asia | +1.20% | África Subsahariana y núcleo de Asia Pacífico | Largo plazo (≥ 4 años) |

| Cambio a Venta sin Receta de Naloxona en EE. UU. y Europa Ampliando los Canales Minoristas | +0.90% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Financiamiento Militar para Nuevos Antídotos contra Agentes de Guerra Química | +0.80% | Global, liderado por EE. UU. y países de la OTAN | Mediano plazo (2-4 años) |

| Plataformas de Descubrimiento Rápido de Antídotos Habilitadas por Inteligencia Artificial | +0.10% | Global, centros de I+D en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Sobredosis de Opioides

Se reportaron más de 83.000 muertes por sobredosis de opioides en los Estados Unidos durante 2022, manteniendo una elevada demanda de antagonistas de acción rápida. Las agencias de primera respuesta ahora llevan kits de naloxona de dosis múltiple, mientras que los datos clínicos muestran que la nalmefena intranasal reduce el riesgo de paro cardíaco al 2,2% frente al 19,2% de la naloxona en casos de fentanilo.[1]Celine M. Laffont et al., "Comparación de Naloxona y Nalmefena Intranasales," Frontiers in Psychiatry, frontiersin.orgEl Departamento de Defensa de los EE. UU. está desplegando autoinyectores de alta dosis para la exposición al fentanilo weaponizado, lo que señala una demanda táctica más allá de los escenarios civiles de sobredosis. En conjunto, estas tendencias refuerzan el crecimiento del volumen en los canales de emergencia, consolidando a los opioides como la piedra angular del mercado de antídotos.

Uso Creciente de ACOD que Impulsa la Demanda de Agentes de Reversión Específicos

El andexanet alfa tiene un precio de lista superior a los USD 10.000 por episodio de tratamiento, pero mantiene una rápida adopción porque los sangrados relacionados con inhibidores del factor Xa requieren reversión inmediata. Las revisiones regulatorias simplificadas, ejemplificadas por la vía de aprobación acelerada de Health Canada, acortan el tiempo de comercialización y alientan a los fabricantes a incorporar antídotos complementarios en cada nuevo programa de anticoagulantes. Los hospitales están revisando los algoritmos de emergencia para garantizar el inventario disponible a pesar de las restricciones presupuestarias, impulsando los productos de reversión de anticoagulantes hacia el segmento de mayor crecimiento del mercado de antídotos.

Programas de Acceso a Antivenenos Liderados por la OMS en África y Asia

La Organización Mundial de la Salud tiene como objetivo reducir en un 50% la mortalidad por mordeduras de serpiente para 2030 mediante directrices estandarizadas de antivenenos.[2]Organización Mundial de la Salud, "Perfiles de Productos Objetivo para Antivenenos Derivados de Plasma Animal," who.intLos nuevos perfiles de productos objetivo cubren formulaciones de amplio espectro y sindrómicas, ayudando a los laboratorios públicos —actualmente 46 en todo el mundo— a centrarse en la aplicabilidad regional en lugar de lotes localizados. Los estándares de calidad armonizados deberían reducir las importaciones de calidad inferior y reforzar la confianza entre los proveedores de atención médica, ampliando en última instancia el mercado de antídotos en distritos rurales anteriormente desatendidos.

Cambio a Venta sin Receta de Naloxona Ampliando los Canales Minoristas

La Administración de Alimentos y Medicamentos de los EE. UU. autorizó la naloxona sin receta en marzo de 2023 bajo su marco de Condiciones Adicionales para Uso sin Prescripción. Las grandes cadenas rápidamente fijaron el precio de las unidades de dos dosis en spray por debajo de los USD 35, aunque solo el 53% de las farmacias tenía el producto en existencia a principios de 2024 debido a preocupaciones sobre la cadena de suministro y la responsabilidad legal. Los consorcios estatales de compras masivas ahora agregan pedidos para minimizar los costos unitarios, ampliando así la penetración a nivel doméstico y elevando los volúmenes de referencia dentro del mercado de antídotos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo Ultraelevado de los Nuevos Biológicos de Reversión | -0.80% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de Cadena de Frío y Escasez de Sueros en Hospitales de Países de Ingresos Bajos y Medios | -0.60% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Bajas Tasas de Almacenamiento de Antídotos Críticos en Hospitales Comunitarios | -0.40% | Global, concentrado en entornos rurales y con recursos limitados | Corto plazo (≤ 2 años) |

| Fragmentación Regulatoria para el Comercio Transfronterizo de Antivenenos | -0.30% | ASEAN, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo Ultraelevado de los Nuevos Biológicos de Reversión

Los precios superiores a los USD 10.000 por tratamientos de un solo episodio obligan a los hospitales a racionar el andexanet alfa mediante estrictos protocolos de utilización, retrasando la administración en momentos críticos. El estrés presupuestario en los mercados emergentes magnifica las inequidades, ya que los esquemas de reembolso rara vez cubren los biológicos de alto precio, limitando la expansión a corto plazo del mercado de antídotos.

Problemas de Cadena de Frío y Escasez de Sueros en Hospitales de Países de Ingresos Bajos y Medios

Los antivenenos requieren almacenamiento entre 2 y 8 °C; sin embargo, los cortes de energía y el transporte inadecuado exponen los viales a la degradación por calor, produciendo existencias ineficaces y elevando la mortalidad por mordeduras de serpiente.[3]Chanthawat Patikorn, "Situación de las Mordeduras de Serpiente y el Acceso a Antivenenos en la ASEAN," ncbi.nlm.nih.gov Las brechas de suministro son más profundas en las clínicas rurales, restringiendo el mercado de antídotos donde la necesidad es mayor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Antídoto: Los Antagonistas de Opioides Mantienen el Dominio Mientras los Agentes de Reversión Crecen Aceleradamente

Los bloqueadores de opioides capturaron el 38,4% de los ingresos de 2024 a medida que las variantes sintéticas de fentanilo mantuvieron elevada la demanda de emergencia, anclando el mercado de antídotos. La innovación en naloxona avanzó hacia dispositivos de spray sin aguja, aunque el desarrollo de productos ahora enfatiza moléculas de mayor potencia como la nalmefena para abordar los análogos del fentanilo.

Los agentes de reversión de anticoagulantes lideran el crecimiento con una CAGR del 12,3% gracias al imperativo clínico de neutralización rápida de los ACOD, elevando su participación en el tamaño del mercado de antídotos a un esperado 22% para 2030. Los proveedores están alineando las estrategias de lanzamiento con los despliegues de anticoagulantes complementarios, consolidando flujos de ingresos co-dependientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Gestión de Sobredosis Domina pero las Complicaciones por Sangrado se Aceleran

La sobredosis de opioides representó el 42,1% de la demanda del mercado de antídotos en 2024, ya que los protocolos de primeros respondedores estandarizaron los requisitos de transporte de dosis múltiples. El enfoque sindrómico favorece el almacenamiento de antagonistas de amplio espectro cuando la identificación precisa de la toxina se retrasa.

El sangrado vinculado a los inhibidores del factor Xa se expande a una CAGR del 12,2%, añadiendo USD 620 millones al tamaño del mercado de antídotos para 2030. La adopción del idarucizumab y el andexanet alfa remodela los formularios de los servicios de urgencias que anteriormente dependían de agentes hemostáticos no específicos.

Por Vía de Administración: La Fiabilidad Inyectable se Encuentra con la Velocidad Nasal

Los inyectables mantuvieron una participación del 47,7% en 2024 porque la administración intravenosa directa garantiza una exposición sistémica rápida en escenarios de cuidados críticos. Su dominio mantiene la capacidad de fabricación centrada en plantas de llenado y acabado de líquidos estériles, lo cual es crucial para sostener el mercado de antídotos.

El segmento intranasal está en camino de alcanzar una CAGR del 12,0%, impulsado por un inicio terapéutico de 6 a 9 minutos y una biodisponibilidad del 47-51% que permite a los no clínicos intervenir tempranamente. Múltiples productos en desarrollo aplican potenciadores de permeación para extender la administración nasal más allá de los opioides hacia indicaciones de cianuro y agentes nerviosos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta un Impulso Táctico

Los hospitales y centros de trauma representaron el 49,8% de la participación del mercado de antídotos en 2024, lo que refleja la gestión centralizada de formularios y la capacidad de cadena de frío. Los esfuerzos de expansión giran en torno al apoyo toxicológico en el sitio y las herramientas de apoyo a la decisión basadas en inteligencia artificial para la optimización de dosis.

Los compradores militares y de defensa crecerán a una CAGR del 11,5% hasta 2030, respaldados por reservas previas al despliegue y medidas de refuerzo de instalaciones contra agentes nerviosos. Las licitaciones gubernamentales típicamente aseguran volúmenes de suministro plurianuales, ofreciendo previsibilidad que estabiliza el mercado de antídotos en general.

Análisis Geográfico

El liderazgo del 41,5% de América del Norte en el mercado de antídotos se deriva de sólidos programas de mitigación de opioides, reservas federales CHEMPACK y la rápida adopción de biológicos de reversión de ACOD. Sin embargo, persisten brechas de acceso, particularmente en áreas rurales donde solo el 53% de las farmacias minoristas tienen naloxona sin receta en existencia. Las compras masivas a nivel estatal y la autoridad de prescripción de los farmacéuticos están cerrando esas disparidades, sustentando un crecimiento regional de dígito medio.

El mercado de antídotos de Asia Pacífico avanza a una CAGR del 9,3% a medida que el gasto en atención médica de China apunta a RMB 205 billones para 2030 e India implementa un Plan de Acción Nacional para el manejo de mordeduras de serpiente. Las inversiones en centros de trauma rurales e instalaciones domésticas de antivenenos amplían los volúmenes de referencia. La armonización regulatoria sigue siendo un obstáculo: las divergentes normas de etiquetado de la ASEAN ralentizan el suministro transfronterizo, extendiendo los plazos de entrega e impulsando la agrupación de producción localizada.

Europa presenta un panorama maduro pero estable. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos aceleran la adopción de nuevos agentes de reversión, y la cobertura sanitaria universal reembolsa los biológicos de alto precio, manteniendo desembolsos predecibles. Las directivas de seguridad laboral mantienen una demanda constante de quelantes de metales pesados. Sin embargo, el modesto crecimiento poblacional y los controles de precios vigentes limitan la CAGR a dígitos bajos.

Panorama Competitivo

La estructura del mercado permanece moderadamente fragmentada porque pocos proveedores abarcan todas las clases de toxinas. Pfizer y Emergent BioSolutions dominan los antagonistas de opioides, mientras que AstraZeneca y CSL aprovechan su experiencia en biológicos para controlar los nichos de reversión de anticoagulantes. La producción de antivenenos está distribuida entre más de 40 laboratorios, muchos de financiamiento público, lo que diluye las participaciones individuales pero salvaguarda la continuidad del suministro.

La rivalidad comercial se intensifica a medida que la naloxona sin receta erosiona las primas de las marcas de prescripción, desencadenando una carrera para reducir los precios unitarios sin sacrificar el margen. Simultáneamente, los contratos de defensa ofrecen certeza de alto volumen, alentando líneas especializadas para autoinyectores y antídotos por inhalación. Los nuevos participantes de biotecnología en etapa temprana utilizan plataformas de anticuerpos monoclonales que prometen vidas medias más largas y mayor especificidad, amenazando a los productos más antiguos derivados del plasma dentro de la industria de antídotos.

Los movimientos estratégicos incluyen el plan de AstraZeneca de elevar los ingresos totales a USD 80.000 millones para 2030 con franquicias más amplias de enfermedades raras que incluyen reversiones de ACOD. Mientras tanto, los fabricantes de genéricos persiguen eficiencias en la cadena de suministro y sprays nasales de bajo costo para programas comunitarios, ampliando el mercado de antídotos pero comprimiendo el poder de fijación de precios de las marcas establecidas.

Líderes de la Industria de Antídotos

Emergent BioSolutions

AstraZeneca

Pfizer Inc.

SERB Pharmaceuticals

CSL Seqirus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AstraZeneca presentó 21 Nuevas Entidades Moleculares en fase avanzada en la Conferencia de Atención Médica JP Morgan, reforzando su compromiso con los programas de cuidados críticos que incluyen antídotos.

- Enero de 2025: Skadden analizó el marco ACNU de la Administración de Alimentos y Medicamentos de los EE. UU., detallando las oportunidades comerciales para medicamentos sin receta con condiciones específicas, pertinentes para los lanzamientos de antídotos de próxima generación.

- Julio de 2024: AstraZeneca proyectó un crecimiento de ingresos de dos dígitos bajos para el primer semestre de 2024, impulsado por expansiones de fabricación que respaldan su franquicia Andexxa.

Alcance del Informe Global del Mercado de Antídotos

| Antagonistas de Opioides (Naloxona, Nalmefena) |

| Agentes de Reversión de Anticoagulantes (Andexanet alfa, Idarucizumab) |

| Antivenenos (Serpiente, Escorpión, Araña) |

| Antídotos Químicos y contra Agentes Nerviosos (Atropina, Pralidoxima, Cobinamida) |

| Quelantes de Metales Pesados (Dimercaprol, DMSA, EDTA) |

| Sobredosis de Opioides |

| Envenenamiento y Mordeduras Venenosas |

| Sangrado Asociado a Anticoagulantes |

| Intoxicación Química e Industrial |

| Toxicidad por Metales Pesados |

| Inyectable |

| Intranasal |

| Oral |

| Tópico/Local |

| Por Inhalación |

| Hospitales y Centros de Trauma |

| Servicios Médicos de Emergencia |

| Organizaciones Militares y de Defensa |

| Centros de Cirugía Ambulatoria |

| Farmacias Minoristas y Comunitarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Antídoto | Antagonistas de Opioides (Naloxona, Nalmefena) | |

| Agentes de Reversión de Anticoagulantes (Andexanet alfa, Idarucizumab) | ||

| Antivenenos (Serpiente, Escorpión, Araña) | ||

| Antídotos Químicos y contra Agentes Nerviosos (Atropina, Pralidoxima, Cobinamida) | ||

| Quelantes de Metales Pesados (Dimercaprol, DMSA, EDTA) | ||

| Por Indicación | Sobredosis de Opioides | |

| Envenenamiento y Mordeduras Venenosas | ||

| Sangrado Asociado a Anticoagulantes | ||

| Intoxicación Química e Industrial | ||

| Toxicidad por Metales Pesados | ||

| Por Vía de Administración | Inyectable | |

| Intranasal | ||

| Oral | ||

| Tópico/Local | ||

| Por Inhalación | ||

| Por Usuario Final | Hospitales y Centros de Trauma | |

| Servicios Médicos de Emergencia | ||

| Organizaciones Militares y de Defensa | ||

| Centros de Cirugía Ambulatoria | ||

| Farmacias Minoristas y Comunitarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de antídotos en 2025?

El tamaño del mercado de antídotos fue de USD 2.910 millones en 2025 y se proyecta que alcance los USD 4.130 millones para 2030 a una CAGR del 7,3%.

¿Qué segmento terapéutico se expande más rápidamente?

Los agentes de reversión de anticoagulantes lideran el crecimiento con una CAGR del 12,3% hasta 2030, a medida que los hospitales adoptan antídotos inhibidores del factor Xa para el sangrado relacionado con ACOD.

¿Por qué Asia Pacífico muestra la tasa de crecimiento más alta?

La acelerada inversión en atención médica, los programas de antivenenos respaldados por la OMS y la creciente incidencia de intoxicaciones impulsan una CAGR del 9,3% en toda Asia Pacífico.

¿Qué vía de administración está ganando participación más rápidamente?

Las formulaciones intranasales, valoradas por su administración sin aguja y un inicio de acción de 6 a 9 minutos, avanzan a una CAGR del 12,0% dentro de las ventas totales de antídotos.

¿Qué segmento de usuario final experimentará la mayor adopción?

Se proyecta que las organizaciones militares y de defensa crezcan a una CAGR del 11,5% debido al almacenamiento estratégico de contramedidas contra agentes de guerra química.

¿Cuál sigue siendo la mayor restricción para la expansión del mercado?

Los precios ultraelevados de los nuevos agentes biológicos de reversión continúan limitando la adopción, especialmente en sistemas de atención médica con restricciones presupuestarias.

Última actualización de la página el: