Antidotmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

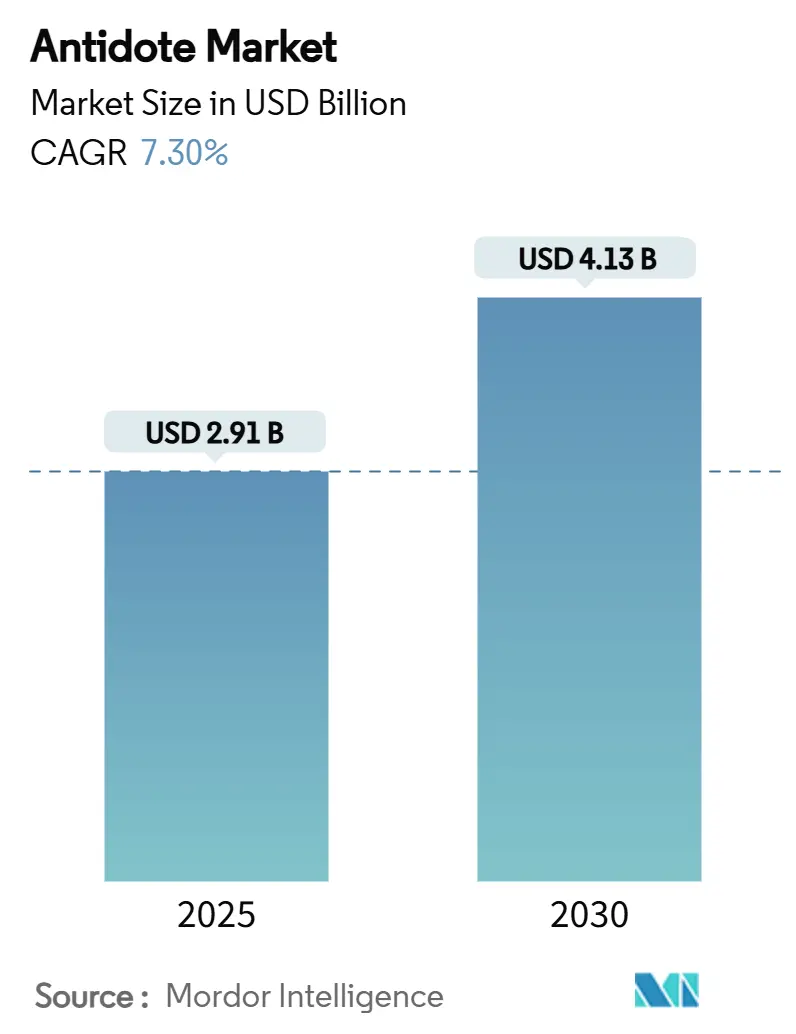

| Marktgröße (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2030) | 4.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antidotmarkt Analyse von Mordor Intelligence

Die Größe des Antidotmarktes erreichte im Jahr 2025 einen Wert von 2,91 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,3 % auf 4,13 Milliarden USD bis 2030 wachsen. Das robuste Wachstum spiegelt drei zusammenwirkende Kräfte wider: zunehmende Notfälle durch Opioid-Überdosierungen, eine steigende Inzidenz von DOAC-bedingten Blutungen und anhaltende Militärfinanzierung für Gegenmittel gegen chemische Kampfstoffe. Nordamerika dominiert die aktuelle Nachfrage dank des rezeptfreien (OTC) Zugangs zu Naloxon, während der asiatisch-pazifische Raum die schnellsten Zuwächse verzeichnet, da Regierungen in die notfallmedizinische Kapazität investieren. Akuter Preisdruck bei neuartigen biologischen Umkehrmitteln und ungelöste Kühlkettenprobleme in Ländern mit niedrigem und mittlerem Einkommen dämpfen noch immer den Schwung. Dennoch erschließen technologische Fortschritte bei der KI-gestützten Entdeckung und die Ausweitung der Einzelhandelsvertriebskanäle weiterhin neue adressierbare Volumina. Die Wettbewerbsintensität bleibt moderat, da etablierte Pharmaunternehmen, spezialisierte Antivenom-Labore und Frühphasen-Biotechnologieunternehmen sich auf unterschiedliche Toxinklassen konzentrieren, anstatt direkt überlappende Portfolios zu verfolgen.

Wichtigste Erkenntnisse des Berichts

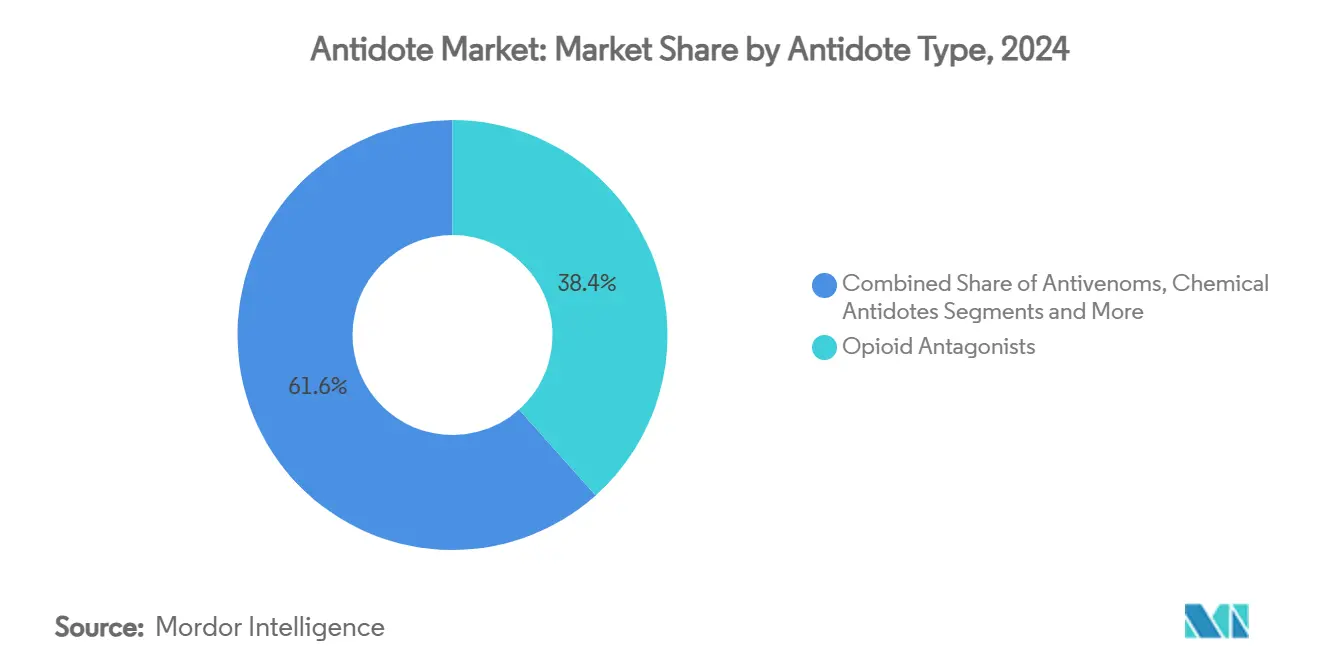

- Nach Antidottyp entfielen im Jahr 2024 38,4 % des Antidotmarktanteils auf Opioid-Antagonisten, während Antikoagulanzien-Umkehrmittel bis 2030 voraussichtlich mit einer CAGR von 12,3 % wachsen werden.

- Nach Indikation entfiel im Jahr 2024 ein Anteil von 42,1 % der Antidotmarktgröße auf Opioid-Überdosierungen; antikoagulanzienassoziierte Blutungen wachsen bis 2030 mit einer CAGR von 12,2 %.

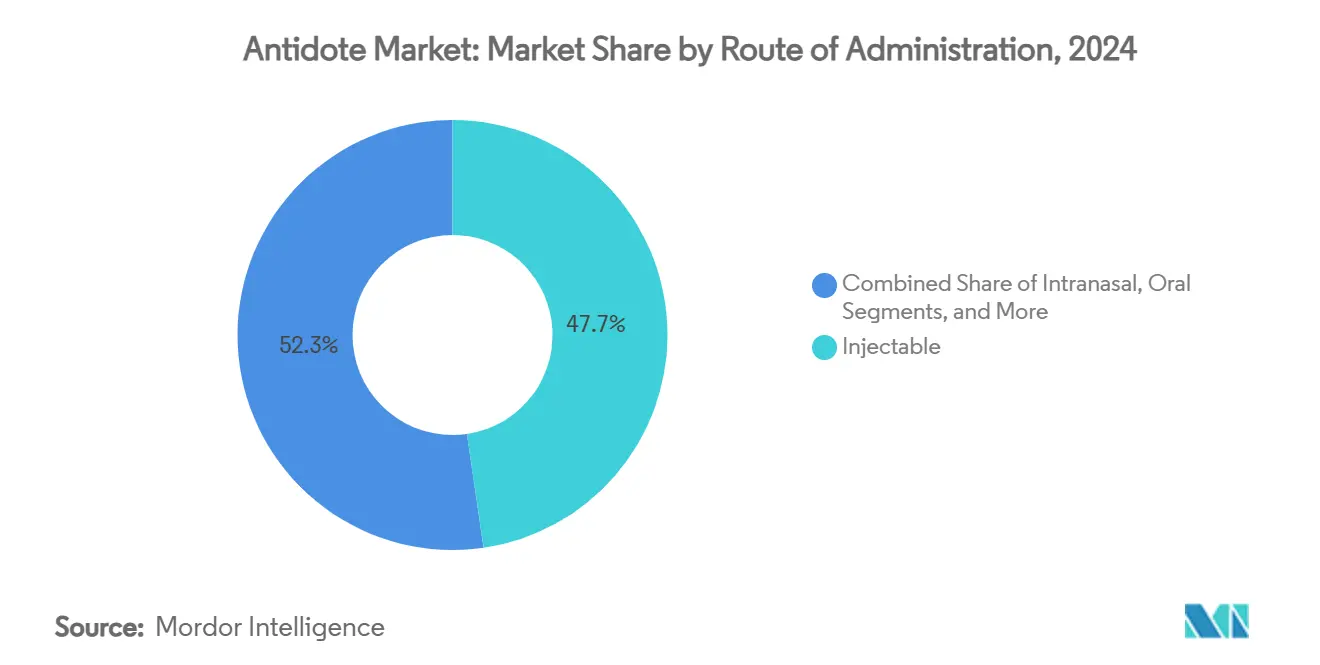

- Nach Verabreichungsweg führten injizierbare Produkte im Jahr 2024 mit einem Umsatzanteil von 47,7 %, während intranasale Formulierungen im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 12,0 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Traumazentren im Jahr 2024 einen Antidotmarktanteil von 49,8 %; Militär- und Verteidigungsorganisationen verzeichneten mit 11,5 % bis 2030 die höchste CAGR.

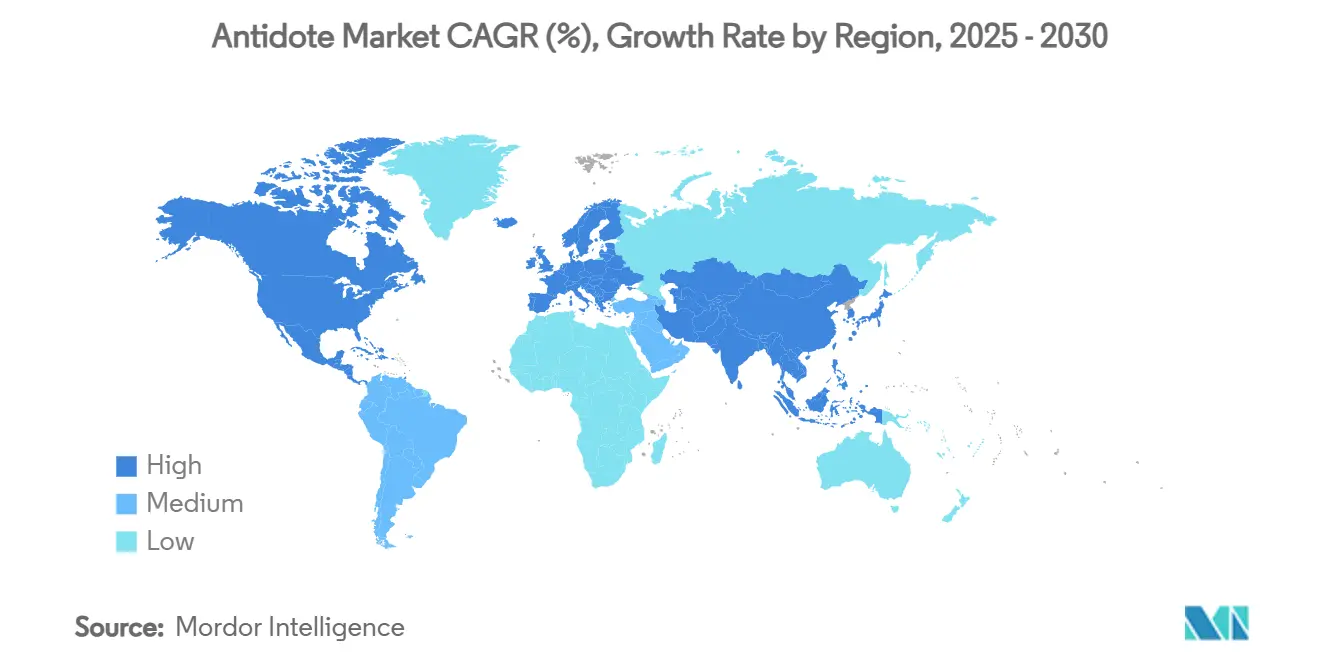

- Nach Geografie führte Nordamerika im Jahr 2024 mit 41,5 % des Antidotmarktes, während der asiatisch-pazifische Raum über den gesamten Prognosehorizont mit einer CAGR von 9,3 % wachsen dürfte.

Globale Antidotmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Opioid-Überdosierungen | +1.50% | Nordamerika & Europa, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von DOACs treibt die Nachfrage nach spezifischen Umkehrmitteln an | +1.80% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Von der WHO geleitete Programme zum Zugang zu Antivenomen in Afrika & Asien | +1.20% | Subsahara-Afrika & asiatisch-pazifischer Raum als Kernregionen | Langfristig (≥ 4 Jahre) |

| OTC-Umstellung von Naloxon in den USA & Europa zur Ausweitung der Einzelhandelskanäle | +0.90% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Militärfinanzierung für neuartige Antidote gegen chemische Kampfstoffe | +0.80% | Global, angeführt von den USA und NATO-Ländern | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen zur schnellen Antidotentdeckung | +0.10% | Global, Forschungs- und Entwicklungszentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Opioid-Überdosierungen

Im Jahr 2022 wurden in den Vereinigten Staaten mehr als 83.000 Todesfälle durch Opioid-Überdosierungen gemeldet, was eine hohe Nachfrage nach schnell wirkenden Antagonisten aufrechterhalten hat. Ersthelfer-Behörden führen nun Mehrfachdosis-Naloxon-Sets mit sich, während klinische Daten zeigen, dass intranasales Nalmefene das Herzstillstandsrisiko bei Fentanyl-Fällen auf 2,2 % gegenüber 19,2 % bei Naloxon reduziert.[1]Celine M. Laffont et al., "Vergleich von intranasalem Naloxon und Nalmefene," Frontiers in Psychiatry, frontiersin.org Das US-Verteidigungsministerium setzt Hochdosis-Autoinjektoren für die Exposition gegenüber weaponisiertem Fentanyl ein, was auf eine taktische Nachfrage über zivile Überdosierungsszenarien hinaus hinweist. Zusammengenommen verstärken diese Trends das Volumenwachstum in den Notfallkanälen und festigen Opioide als Eckpfeiler des Antidotmarktes.

Zunehmende Verwendung von DOACs treibt die Nachfrage nach spezifischen Umkehrmitteln an

Andexanet alfa hat einen Listenpreis von über 10.000 USD pro Behandlungsepisode, verzeichnet jedoch eine rege Nachfrage, da Blutungen durch Faktor-Xa-Inhibitoren eine sofortige Umkehrung erfordern. Vereinfachte regulatorische Überprüfungen, wie der beschleunigte Zulassungsweg von Health Canada, verkürzen die Markteinführungszeit und ermutigen Hersteller, Begleitantidote in jedes neue Antikoagulanzien-Programm zu integrieren. Krankenhäuser überarbeiten Notfallalgorithmen, um trotz Budgetbelastung eine Vorratshaltung sicherzustellen, und treiben damit Antikoagulanzien-Umkehrmittel zum am schnellsten wachsenden Segment des Antidotmarktes.

Von der WHO geleitete Programme zum Zugang zu Antivenomen in Afrika & Asien

Die Weltgesundheitsorganisation strebt bis 2030 eine Reduzierung der Schlangenbiss-Sterblichkeit um 50 % durch standardisierte Antivenom-Leitlinien an.[2]Weltgesundheitsorganisation, "Zielproduktprofile für tierische plasmaderivierte Antivenome," who.int Neue Zielproduktprofile umfassen Breitspektrum- und syndromische Formulierungen und helfen öffentlichen Laboren – weltweit nun 46 – sich auf regionale Anwendbarkeit statt auf lokalisierte Chargen zu konzentrieren. Harmonisierte Qualitätsstandards sollten minderwertige Importe eindämmen und das Vertrauen bei Gesundheitsdienstleistern stärken, was letztendlich den Antidotmarkt in bisher unterversorgten ländlichen Gebieten ausweitet.

OTC-Umstellung von Naloxon zur Ausweitung der Einzelhandelskanäle

Die US-amerikanische Arzneimittelbehörde (FDA) genehmigte im März 2023 rezeptfreies Naloxon im Rahmen ihres Rahmens für zusätzliche Bedingungen für die nicht verschreibungspflichtige Verwendung. Große Handelsketten boten Zwei-Spray-Einheiten schnell für unter 35 USD an, doch Anfang 2024 führten aufgrund von Lieferketten- und Haftungsbedenken nur 53 % der Apotheken das Produkt. Staatliche Sammelkaufkonsortien bündeln nun Bestellungen, um die Stückkosten zu minimieren, und weiten damit die Durchdringung auf Haushaltsebene aus und steigern die Basisvolumina im Antidotmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Kosten neuartiger biologischer Umkehrmittel | -0.80% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kühlketten- und Serumknappheitsprobleme in Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommen | -0.60% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Niedrige Bevorratungsraten kritischer Antidote in kommunalen Krankenhäusern | -0.40% | Global, konzentriert in ländlichen und ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung für den grenzüberschreitenden Antivenom-Handel | -0.30% | ASEAN, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Kosten neuartiger biologischer Umkehrmittel

Preise von über 10.000 USD für Einzelepisoden-Behandlungen zwingen Krankenhäuser dazu, Andexanet alfa durch strenge Nutzungsprotokolle zu rationieren, was die zeitkritische Verabreichung verzögert. Der Budgetdruck in Schwellenmärkten verstärkt die Ungleichheiten, da Erstattungssysteme Premium-Biologika selten abdecken und die kurzfristige Expansion des Antidotmarktes einschränken.

Kühlketten- und Serumknappheitsprobleme in Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommen

Antivenome erfordern eine Lagerung bei 2–8 °C; Stromausfälle und unzureichender Transport setzen Ampullen jedoch Wärmedegradation aus, was zu unwirksamem Bestand führt und die Sterblichkeit durch Schlangenbisse erhöht.[3]Chanthawat Patikorn, "Situation von Schlangenbissen und Antivenom-Zugang in der ASEAN," ncbi.nlm.nih.gov Versorgungslücken sind in ländlichen Kliniken am tiefsten und schränken den Antidotmarkt dort ein, wo der Bedarf am größten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antidottyp: Opioid-Antagonisten behalten die Führung, während Umkehrmittel stark wachsen

Opioid-Blocker erzielten im Jahr 2024 38,4 % des Umsatzes, da synthetische Fentanyl-Varianten die Notfallnachfrage hoch hielten und den Antidotmarkt verankerten. Die Innovation bei Naloxon verlagerte sich hin zu nadelfreien Sprühgeräten, doch die Produktentwicklung betont nun stärker wirkende Moleküle wie Nalmefene zur Behandlung von Fentanyl-Analoga.

Antikoagulanzien-Umkehrmittel führen das Wachstum mit einer CAGR von 12,3 % an, dank des klinischen Erfordernisses einer schnellen DOAC-Neutralisierung, was ihren Anteil an der Antidotmarktgröße bis 2030 voraussichtlich auf 22 % steigern wird. Anbieter stimmen ihre Markteinführungsstrategien auf begleitende Antikoagulanzien-Einführungen ab und festigen damit voneinander abhängige Umsatzströme.

Nach Indikation: Überdosierungsmanagement dominiert, aber Blutungskomplikationen nehmen zu

Opioid-Überdosierungen machten im Jahr 2024 42,1 % der Antidotmarktnachfrage aus, da Ersthelfer-Protokolle standardisierte Mehrfachdosis-Mitführanforderungen festlegten. Der syndromische Ansatz begünstigt die Bevorratung von Breitspektrum-Antagonisten, wenn eine genaue Toxinidentifizierung verzögert ist.

Blutungen im Zusammenhang mit Faktor-Xa-Inhibitoren wachsen mit einer CAGR von 12,2 % und fügen der Antidotmarktgröße bis 2030 620 Millionen USD hinzu. Die Einführung von Idarucizumab und Andexanet alfa verändert die Notaufnahme-Formulare, die früher auf unspezifische hämostatische Mittel setzten.

Nach Verabreichungsweg: Zuverlässigkeit injizierbarer Produkte trifft auf nasale Schnelligkeit

Injizierbare Produkte behielten im Jahr 2024 einen Anteil von 47,7 %, da intravenöse Gabe eine schnelle systemische Exposition in der Intensivpflege gewährleistet. Ihre Dominanz hält die Fertigungskapazität auf sterile Flüssigabfüllanlagen konzentriert, was für die Aufrechterhaltung des Antidotmarktes entscheidend ist.

Das intranasale Segment ist auf dem Weg zu einer CAGR von 12,0 %, angetrieben durch einen therapeutischen Wirkungseintritt von 6–9 Minuten und eine Bioverfügbarkeit von 47–51 %, die es Nicht-Klinikern ermöglicht, frühzeitig einzugreifen. Mehrere Pipeline-Produkte verwenden Permeationsverstärker, um die nasale Verabreichung über Opioide hinaus auf Zyanid- und Nervenkampfstoff-Indikationen auszuweiten.

Nach Endnutzer: Krankenhausführung steht vor taktischem Aufschwung

Krankenhäuser und Traumazentren machten im Jahr 2024 49,8 % des Antidotmarktanteils aus, was das zentralisierte Formularverwaltungs- und Kühlkettenkapazitätsmanagement widerspiegelt. Expansionsbemühungen drehen sich um toxikologische Unterstützung vor Ort und KI-gestützte Entscheidungsunterstützungstools zur Dosisoptimierung.

Militär- und Verteidigungskäufer werden bis 2030 mit einer CAGR von 11,5 % wachsen, gestützt durch Vordeployment-Vorräte und Maßnahmen zur Absicherung von Einrichtungen gegen Nervenkampfstoffe. Regierungsausschreibungen sichern in der Regel mehrjährige Liefervolumina, was eine Planbarkeit bietet, die den breiteren Antidotmarkt stabilisiert.

Geografische Analyse

Die Marktführerschaft Nordamerikas mit 41,5 % im Antidotmarkt resultiert aus robusten Opioid-Minderungsprogrammen, föderalen CHEMPACK-Lagern und der schnellen Einführung biologischer DOAC-Umkehrmittel. Dennoch bestehen Versorgungslücken, insbesondere in ländlichen Gebieten, wo nur 53 % der Einzelhandelsapotheken rezeptfreies Naloxon vorrätig haben. Staatliche Sammelkäufe und die Verschreibungsbefugnis für Apotheker schließen diese Disparitäten und stützen ein mittleres einstelliges regionales Wachstum.

Der Antidotmarkt im asiatisch-pazifischen Raum wächst mit einer CAGR von 9,3 %, da Chinas Gesundheitsausgaben bis 2030 auf 205 Billionen RMB abzielen und Indien einen nationalen Aktionsplan für das Schlangenbissmanagement umsetzt. Investitionen in ländliche Traumazentren und inländische Antivenom-Einrichtungen vergrößern die Basisvolumina. Die regulatorische Harmonisierung bleibt ein Hindernis: Die unterschiedlichen Kennzeichnungsvorschriften der ASEAN verlangsamen die grenzüberschreitende Versorgung, verlängern die Vorlaufzeiten und fördern die lokalisierte Produktionskonzentration.

Europa präsentiert eine reife, aber stetige Landschaft. Die zentralisierten Zulassungen der Europäischen Arzneimittel-Agentur beschleunigen die Einführung neuer Umkehrmittel, und die universelle Krankenversicherung erstattet Premium-Biologika, was vorhersehbare Ausgaben sichert. Arbeitsschutzdirektiven erhalten eine konsistente Nachfrage nach Schwermetall-Chelatoren. Moderates Bevölkerungswachstum und vorherrschende Preiskontrollen begrenzen die CAGR jedoch im niedrigen einstelligen Bereich.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, da nur wenige Anbieter alle Toxinklassen abdecken. Pfizer und Emergent BioSolutions dominieren Opioid-Antagonisten, während AstraZeneca und CSL ihre biologische Expertise nutzen, um Nischen bei Antikoagulanzien-Umkehrmitteln zu kontrollieren. Die Antivenom-Produktion ist auf mehr als 40 Labore verteilt, von denen viele öffentlich finanziert sind, was individuelle Anteile verwässert, aber die Versorgungskontinuität sichert.

Der kommerzielle Wettbewerb verschärft sich, da rezeptfreies Naloxon die Markenprämien bei verschreibungspflichtigen Produkten untergräbt und ein Wettlauf um die Unterbietung der Stückpreise ohne Margeneinbußen entfacht. Gleichzeitig bieten Verteidigungsverträge ein hohes Volumen an Planungssicherheit und fördern spezialisierte Linien für Autoinjektoren und inhalative Antidote. Frühphasen-Biotechnologieunternehmen setzen monoklonale Antikörper-Plattformen ein, die längere Halbwertszeiten und höhere Spezifität versprechen und ältere plasmaderivierte Produkte in der Antidotbranche bedrohen.

Zu den strategischen Schritten gehört AstraZenecas Plan, den Gesamtumsatz bis 2030 mit größeren Franchises für seltene Krankheiten, die DOAC-Umkehrmittel umfassen, auf 80 Milliarden USD zu steigern. Unterdessen verfolgen Generikahersteller Lieferketteneffizienzen und kostengünstige Nasensprays für kommunale Programme, was den Antidotmarkt ausweitet, aber die Preissetzungsmacht etablierter Marken komprimiert.

Marktführer der Antidotbranche

Emergent BioSolutions

AstraZeneca

Pfizer Inc.

SERB Pharmaceuticals

CSL Seqirus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AstraZeneca stellte auf der JP Morgan Healthcare Conference 21 spätstufige neue molekulare Einheiten vor und bekräftigte damit sein Engagement für Pipelines in der Intensivmedizin, die Antidote umfassen.

- Januar 2025: Skadden analysierte den ACNU-Rahmen der FDA und beschrieb kommerzielle Möglichkeiten für rezeptfreie Arzneimittel mit spezifischen Bedingungen, die für die Einführung der nächsten Generation von Antidoten relevant sind.

- Juli 2024: AstraZeneca prognostizierte ein niedriges zweistelliges Umsatzwachstum für das erste Halbjahr 2024, gestützt durch Fertigungserweiterungen, die seine Andexxa-Franchise unterstützen.

Berichtsumfang des globalen Antidotmarktes

| Opioid-Antagonisten (Naloxon, Nalmefene) |

| Antikoagulanzien-Umkehrmittel (Andexanet alfa, Idarucizumab) |

| Antivenome (Schlange, Skorpion, Spinne) |

| Antidote gegen chemische Kampfstoffe und Nervenkampfstoffe (Atropin, Pralidoxim, Cobinamid) |

| Schwermetall-Chelatoren (Dimercaprol, DMSA, EDTA) |

| Opioid-Überdosierung |

| Vergiftung durch Tierbisse und giftige Bisse |

| Antikoagulanzienassoziierte Blutungen |

| Chemische und industrielle Vergiftung |

| Schwermetalltoxizität |

| Injizierbar |

| Intranasal |

| Oral |

| Topisch/Lokal |

| Inhalativ |

| Krankenhäuser & Traumazentren |

| Notfallmedizinische Dienste |

| Militär- und Verteidigungsorganisationen |

| Ambulante chirurgische Zentren |

| Einzelhandels- und Gemeinschaftsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Antidottyp | Opioid-Antagonisten (Naloxon, Nalmefene) | |

| Antikoagulanzien-Umkehrmittel (Andexanet alfa, Idarucizumab) | ||

| Antivenome (Schlange, Skorpion, Spinne) | ||

| Antidote gegen chemische Kampfstoffe und Nervenkampfstoffe (Atropin, Pralidoxim, Cobinamid) | ||

| Schwermetall-Chelatoren (Dimercaprol, DMSA, EDTA) | ||

| Nach Indikation | Opioid-Überdosierung | |

| Vergiftung durch Tierbisse und giftige Bisse | ||

| Antikoagulanzienassoziierte Blutungen | ||

| Chemische und industrielle Vergiftung | ||

| Schwermetalltoxizität | ||

| Nach Verabreichungsweg | Injizierbar | |

| Intranasal | ||

| Oral | ||

| Topisch/Lokal | ||

| Inhalativ | ||

| Nach Endnutzer | Krankenhäuser & Traumazentren | |

| Notfallmedizinische Dienste | ||

| Militär- und Verteidigungsorganisationen | ||

| Ambulante chirurgische Zentren | ||

| Einzelhandels- und Gemeinschaftsapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Antidotmarkt im Jahr 2025?

Die Größe des Antidotmarktes betrug im Jahr 2025 2,91 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 7,3 % einen Wert von 4,13 Milliarden USD erreichen.

Welches therapeutische Segment wächst am schnellsten?

Antikoagulanzien-Umkehrmittel führen das Wachstum mit einer CAGR von 12,3 % bis 2030 an, da Krankenhäuser Faktor-Xa-Inhibitor-Antidote für DOAC-bedingte Blutungen einsetzen.

Warum verzeichnet der asiatisch-pazifische Raum die höchste Wachstumsrate?

Beschleunigte Gesundheitsinvestitionen, von der WHO unterstützte Antivenom-Programme und eine steigende Vergiftungsinzidenz treiben eine CAGR von 9,3 % im asiatisch-pazifischen Raum an.

Welcher Verabreichungsweg gewinnt am schnellsten Marktanteile?

Intranasale Formulierungen, die für ihre nadelfreie Verabreichung und einen Wirkungseintritt von 6–9 Minuten geschätzt werden, wachsen mit einer CAGR von 12,0 % innerhalb des gesamten Antidotabsatzes.

Welches Endnutzersegment wird den stärksten Zuwachs verzeichnen?

Militär- und Verteidigungsorganisationen werden voraussichtlich mit einer CAGR von 11,5 % wachsen, bedingt durch die strategische Bevorratung von Gegenmitteln gegen chemische Kampfstoffe.

Was bleibt das größte Hemmnis für die Marktexpansion?

Die extrem hohen Preise neuartiger biologischer Umkehrmittel schränken weiterhin die Einführung ein, insbesondere in budgetbeschränkten Gesundheitssystemen.

Seite zuletzt aktualisiert am: