Tamanho e Participação do Mercado de Andrógenos e Esteroides Anabolizantes

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 144.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

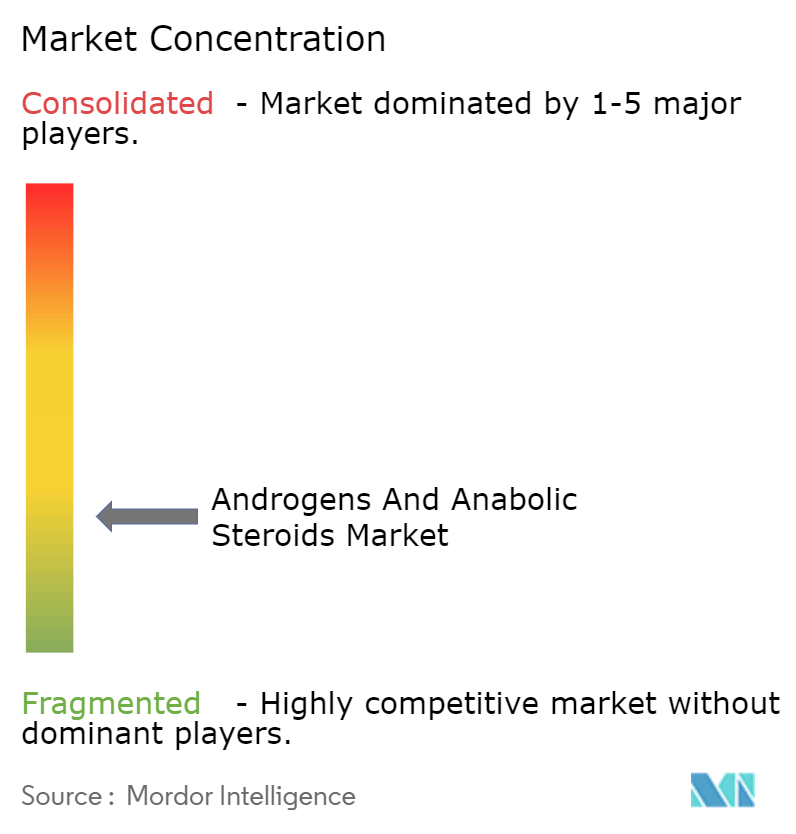

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Andrógenos e Esteroides Anabolizantes por Mordor Intelligence

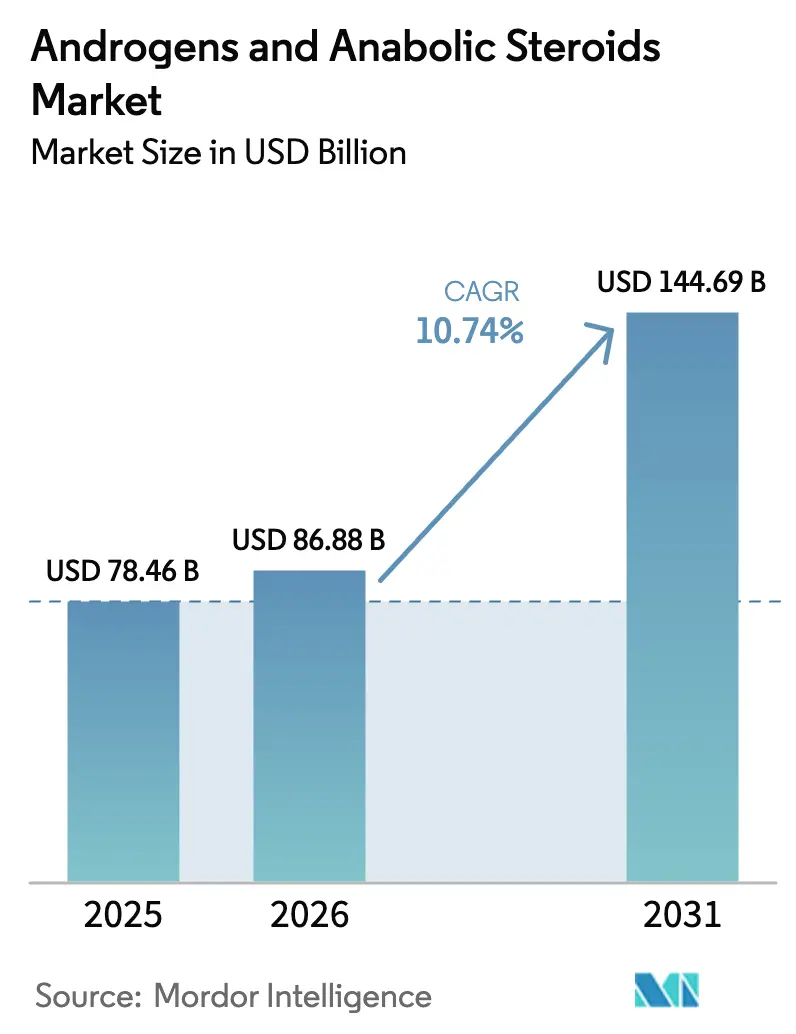

O tamanho do mercado de andrógenos e esteroides anabolizantes deverá crescer de USD 78,46 bilhões em 2025 para USD 86,88 bilhões em 2026 e está previsto para atingir USD 144,69 bilhões até 2031, a um CAGR de 10,74% no período 2026-2031. A expansão atual é moldada por três forças: (1) a remoção, pela FDA em fevereiro de 2025, dos avisos de caixa preta para testosterona, o que ampliou o grupo de pacientes elegíveis; (2) a rápida adoção de tecnologias de liberação de longa duração, transdérmicas e orais, que melhoram a adesão e ampliam os contextos clínicos; e (3) o envelhecimento demográfico, com 38,7% dos homens com 45 anos ou mais apresentando hipogonadismo bioquímico, um nível que amplia materialmente a demanda terapêutica. A intensidade competitiva permanece moderada, com inovadores protegidos por patentes defendendo marcas consolidadas enquanto startups especializadas buscam avanços em biodisponibilidade oral. A proliferação de falsificações e as variáveis regras de classificação global restringem o impulso do mercado, mas não alteraram a trajetória ascendente de receita.

Principais Conclusões do Relatório

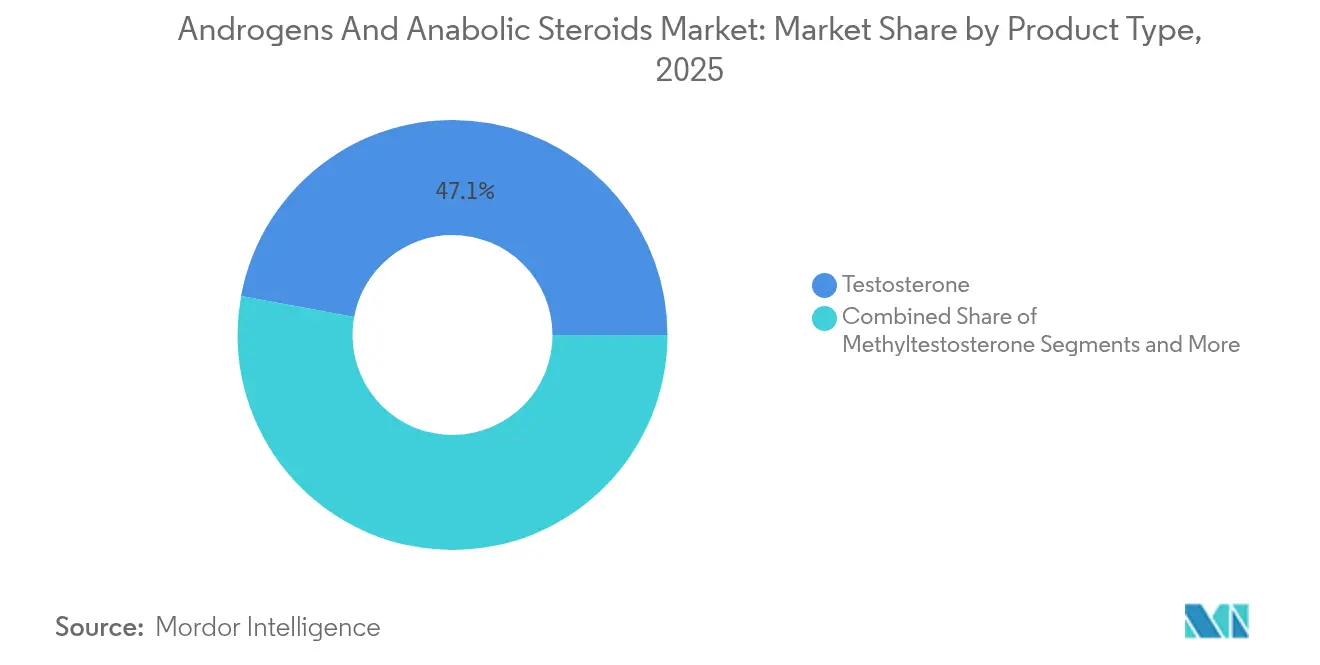

- Por tipo de produto, a testosterona liderou com 47,10% da participação do mercado de andrógenos e esteroides anabolizantes em 2025, enquanto a oxandrolona está projetada para crescer a um CAGR de 11,32% até 2031

- Por aplicação, o hipogonadismo capturou 54,30% da participação do tamanho do mercado de andrógenos e esteroides anabolizantes em 2025; o tratamento da anemia deve expandir a um CAGR de 11,55% até 2031

- Por via de administração, os injetáveis detinham 61,40% de participação em 2025, enquanto os sistemas tópicos e transdérmicos estão previstos para avançar a um CAGR de 11,78% até 2031

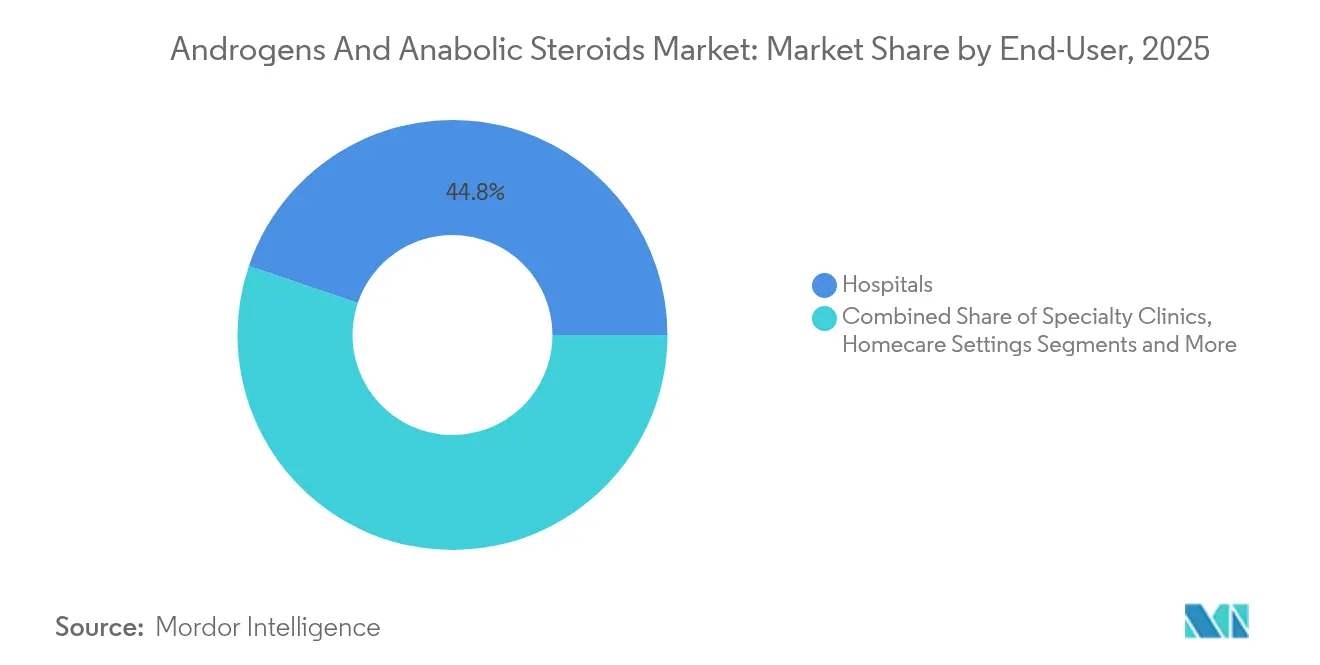

- Por usuário final, os hospitais dominaram com 44,80% da receita em 2025; os ambientes de cuidados domiciliares estão posicionados para um CAGR de 12,02% durante 2026-2031

- Por canal de distribuição, as farmácias de varejo responderam por 45,60% das vendas em 2025, e as farmácias online registram o CAGR mais rápido de 12,30% até 2031

- Por geografia, a América do Norte comandou 43,40% da receita em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 12,62% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Andrógenos e Esteroides Anabolizantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Hipogonadismo e Envelhecimento da População Masculina | +2.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alta Adoção em Esportes e Musculação | +1.9% | Global, concentrado na América do Norte e Austrália | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Liberação de Longa Duração e Administração Transdérmica | +2.1% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Surgimento do Interesse Impulsionado por SARMs em Terapias Anabolizantes | +1.4% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da Terapia Androgênica Feminina para HSDD | +1.2% | América do Norte e Austrália, adoção limitada na UE | Médio prazo (2-4 anos) |

| Expansão das Plataformas de Teleprescrição | +1.6% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Hipogonadismo e Envelhecimento da População Masculina

A prevalência do hipogonadismo aumenta a cada década de vida, afetando um em cada cinco homens na faixa dos 60 anos e aproximadamente um em cada dois após os 80 anos. O Estudo Longitudinal de Baltimore sobre Envelhecimento registra um declínio médio anual de 1% na testosterona após os 30 anos. O ensaio de segurança cardiovascular TRAVERSE dissipou preocupações históricas de risco, encorajando os médicos de atenção primária a tratar a deficiência sintomática com maior facilidade [1]K. Grossmann, "Resultados Primários do Ensaio TRAVERSE," World Journal of Men's Health, wjmh.org . As projeções das Nações Unidas mostram que a população masculina global com idade ≥65 anos dobrará até 2050, posicionando o envelhecimento demográfico como um motor de crescimento duradouro para o mercado de andrógenos e esteroides anabolizantes.

Alta Adoção em Esportes e Musculação

A Operação Cyber Juice descobriu milhares de remessas mensais de esteroides em 90 prisões em 2024 [2]Comunicado de Imprensa da Operação Cyber Juice, Agência Mundial Antidoping, wada-ama.org. O uso legítimo na medicina esportiva permanece vinculado a isenções de uso terapêutico que permitem a manutenção fisiológica da testosterona em competidores de elite. O programa suíço de verificação de drogas de 2024 constatou que 52% dos produtos anabolizantes amostrados eram falsificados, ilustrando lacunas no controle de qualidade. Embora os órgãos reguladores intensifiquem a fiscalização, a cultura de musculação impulsionada pelas redes sociais mantém a demanda discricionária resiliente.

Avanços Tecnológicos em Liberação de Longa Duração e Administração Transdérmica

Três inovações de liberação reformulam a experiência do paciente: injeções trimestrais de undecanoato de testosterona, implantes subcutâneos de seis meses e adesivos transdérmicos de aplicação semanal, como a plataforma TEPI. O KYZATREX oral emprega absorção linfática para evitar a perda de primeira passagem hepática e obteve proteção por patente até 2040. As melhorias de fabricação com redução de solventes da Pfizer reduziram os resíduos de produção em 50% e apoiam cadeias de suprimentos mais sustentáveis. Coletivamente, esses avanços aumentam a adesão, suavizam as flutuações dos níveis séricos e ampliam o conforto dos prescritores.

Surgimento do Interesse Impulsionado por SARMs em Terapias Anabolizantes

Os moduladores seletivos do receptor androgênico proporcionam benefícios anabolizantes seletivos para os tecidos com virilização reduzida. Os ensaios de fase III com enobosarm relatam ganhos de massa magra e melhorias na mobilidade funcional em coortes de idosos. A supervisão regulatória permanece indefinida; a FDA processa vendas não aprovadas ao consumidor, exemplificadas pelas apreensões de 2025 na Warrior Labz SARMs. Os pipelines legítimos visam caquexia, osteoporose e sarcopenia, traçando uma futura fronteira competitiva dentro do setor de andrógenos e esteroides anabolizantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Classificação Regulatória e Agendamento Rigorosos | -1.8% | Global, mais restritivo na América do Norte | Longo prazo (≥ 4 anos) |

| Perfil de Efeitos Colaterais Adversos e Risco de Litígio | -1.3% | América do Norte e UE, impacto limitado na APAC | Médio prazo (2-4 anos) |

| Proliferação de Produtos Esteroides Falsificados Online | -1.1% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Adoção de Alternativas Não Hormonais para Ganho Muscular | -0.9% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Classificação Regulatória e Agendamento Rigorosos

O status de Classe III exige registro especial do prescritor, sistemas de pedido de substâncias controladas e limites de fabricação vinculados a cotas emitidas anualmente pela DEA [3]Drugs.com, "Monografia do Produto KYZATREX," drugs.com . Regras pendentes de telemedicina podem restringir ainda mais o início remoto da terapia com testosterona. Fora dos Estados Unidos, a Europa aplica seus próprios protocolos de farmacovigilância, enquanto a Austrália classifica a maioria dos anabolizantes como medicamentos de prescrição de Classe 4. O ônus de conformidade eleva os custos operacionais e prolonga o tempo de entrada no mercado para os inovadores.

Perfil de Efeitos Colaterais Adversos e Risco de Litígio

A rotulagem agora sinaliza riscos de fibrilação atrial, embolia pulmonar e elevação da pressão arterial, exigindo liberação cardiológica antes do início da terapia. A atualização de segurança pós-TRAVERSE amenizou os temores cardiovasculares macroscópicos, mas introduziu novos mandatos de monitoramento. Ações coletivas anteriores nos EUA por risco não divulgado de ataque cardíaco aumentam a vigilância jurídica. Os prescritores equilibram os ganhos metabólicos e de qualidade de vida em relação a essas responsabilidades, um cálculo que modera a curva de crescimento geral do mercado de andrógenos e esteroides anabolizantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Testosterona Enfrenta Diversificação

A testosterona comandou 47,10% da receita de 2025, confirmando sua primazia no mercado de andrógenos e esteroides anabolizantes. A oxandrolona está posicionada para o CAGR mais acentuado de 11,32% no período 2026-2031, impulsionada por razões anabolizante-androgênicas favoráveis nos cuidados femininos e pediátricos. A metiltestosterona atende indicações agudas de nicho que necessitam de elevação sérica rápida, enquanto a nandrolona e o estanozolol tratam síndromes de desgaste e angioedema hereditário. A chegada do KYZATREX oral sinaliza maturidade técnica suficiente para desafiar a hegemonia dos injetáveis.

A amplitude do pipeline está se expandindo além das moléculas legadas. Os moduladores seletivos de andrógenos e os ésteres de undecanoato modificados ilustram como o ajuste molecular pode sustentar a vida da patente enquanto refina a segurança. Os diferenciais de custo de produção entre APIs sintéticas e bioidenticas orientam as estratégias de precificação, mas o tamanho do mercado de andrógenos e esteroides anabolizantes para a testosterona em si ainda está projetado para crescer a um CAGR próximo de 8,6% devido à preferência sustentada de primeira linha em meio à familiaridade com as diretrizes.

Por Aplicação: Liderança do Hipogonadismo em Meio à Expansão Terapêutica

O hipogonadismo respondeu por 54,30% dos gastos de 2025, ancorando a demanda clínica. A terapia para anemia está definida para crescer a um CAGR de 11,55%, aproveitando a capacidade eritropoiética da testosterona em coortes de doenças crônicas. Os usos no câncer de mama permanecem de nicho, mas clinicamente essenciais para subtipos positivos para receptor de estrogênio. Ensaios exploratórios investigam indicações metabólicas, de fragilidade e sarcopenia, sugerindo uma ampliação contínua do mercado de andrógenos e esteroides anabolizantes.

Na prevenção do diabetes, o subestudo TRAVERSE mostrou que a terapia com testosterona reduziu pela metade a conversão de pré-diabetes para diabetes em homens hipogonadais, um sinal que desperta o interesse da endocrinologia. O transtorno do desejo sexual hipoativo feminino obteve respaldo regulatório na Austrália, gerando curiosidade off-label em outros lugares. À medida que as evidências se acumulam em múltiplos endpoints sistêmicos, a paleta de aplicações estende cada vez mais a relevância terapêutica além das clínicas de urologia e andrologia.

Por Via de Administração: Dominância dos Injetáveis Desafiada pela Inovação

Os injetáveis mantiveram 61,40% de participação em 2025, refletindo farmacocinética previsível e familiaridade dos médicos. No entanto, géis, adesivos e sprays transdérmicos devem registrar o CAGR mais rápido de 11,78%, apoiados por melhor biodisponibilidade e aceitabilidade cosmética. As formulações orais, historicamente limitadas pelo metabolismo de primeira passagem hepática, ganham novo impulso por meio da química de absorção linfática. Os implantes de pellets fornecem cobertura de ultralonga duração para pacientes com dificuldades de adesão.

Os fabricantes contornam as lacunas de conformidade usando seringas pré-preenchidas e autoinjectors que reduzem a frequência de visitas à clínica. Esses avanços sugerem que o grupo de injetáveis cederá participação incremental, embora seu valor absoluto dentro do tamanho do mercado de andrógenos e esteroides anabolizantes permaneça em uma curva ascendente dado o crescimento em toda a categoria.

Por Usuário Final: Liderança Hospitalar em Meio à Descentralização dos Cuidados

Os hospitais geraram 44,80% da receita global em 2025, graças às avaliações diagnósticas iniciais e aos protocolos de carga intravenosa. Os ambientes de cuidados domiciliares, capacitados pela telemedicina e pela educação para autoaplicação, crescerão mais rapidamente a um CAGR de 12,02%. As clínicas especializadas oferecem programas de otimização hormonal baseados em assinatura, combinando testes laboratoriais com terapias manipuladas. Os centros de fitness flertam com parcerias médicas, mas permanecem regulamentados para longe da dispensação direta.

As plataformas de teleprescrição integram farmácias de comércio eletrônico, monitoramento por dispositivos vestíveis e consultas assíncronas, consolidando uma jornada holística do paciente. Embora a descentralização dos cuidados fragmente os volumes entre os locais, os hospitais ainda ancoram o gerenciamento de comorbidades complexas, sustentando sua parcela líder no mercado de andrógenos e esteroides anabolizantes.

Por Canal de Distribuição: Dominância das Farmácias de Varejo em Meio à Transformação Digital

As redes de varejo processaram 45,60% das prescrições de 2025, aproveitando os vínculos com redes de seguros e a conveniência de última milha. As farmácias online acelerarão a um CAGR de 12,30%, impulsionadas pela publicidade direta ao consumidor e pela entrega discreta. As farmácias hospitalares atendem à dosagem de pacientes internados e aos kits de alta. As farmácias especializadas criam valor por meio de orientação de adesão e suporte a autorizações prévias.

Os reguladores intensificam o licenciamento de e-farmácias para substâncias controladas, mas os ecossistemas seguros de telessaúde mitigam o risco de desvio. As ações contra produtos falsificados aumentam a credibilidade das plataformas legítimas, expandindo assim o grupo endereçável confiável dentro do mercado de andrógenos e esteroides anabolizantes.

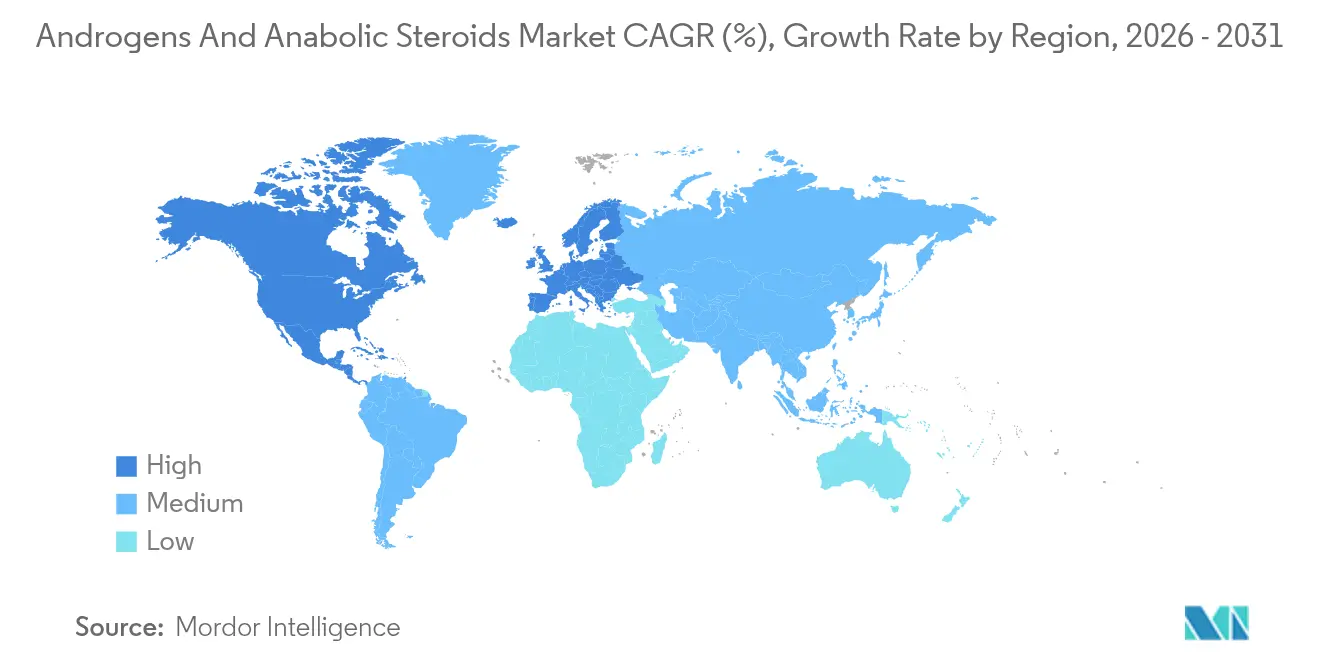

Análise Geográfica

A América do Norte capturou 43,40% da receita de 2025, sustentada por cobertura de seguro robusta, familiaridade dos médicos e a revisão fundamental do rótulo da FDA que eliminou o aviso de caixa preta cardiovascular. Os Estados Unidos sozinhos impulsionam mais de 80% do faturamento regional, enquanto o reembolso provincial do Canadá e os corredores de turismo médico do México adicionam demanda incremental. O envelhecimento demográfico e a alta prevalência de obesidade reforçam uma base clínica estável.

A Europa ocupa o segundo lugar, beneficiando-se de sistemas de saúde avançados, mas as normas conservadoras de prescrição moderam a penetração. A Agência Europeia de Medicamentos concluiu sua revisão de testosterona sem restrições cardiovasculares adicionais, mantendo a estabilidade do mercado. A Alemanha lidera os volumes de prescrição, enquanto a Espanha ganha proeminência na fabricação por meio de novas instalações de terapia hormonal apoiadas pela Besins Healthcare.

A Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 12,62%. A coorte masculina envelhecida da China e o aumento da renda disponível moldam um potencial desproporcional, enquanto a clareza de reembolso do Japão apoia a adoção madura. A aprovação australiana da terapia de testosterona feminina sinaliza abertura regulatória para novas indicações. A capacidade de produção de ingredientes farmacêuticos ativos a granel da Índia atrai mandatos de fabricação por contrato, e a infraestrutura de telemedicina da Coreia do Sul fomenta programas de iniciação remota, impulsionando coletivamente a contribuição regional para cima no mercado de andrógenos e esteroides anabolizantes.

Cenário Competitivo

A concentração do mercado é moderada. A AbbVie protege o AndroGel e coordena injetáveis mais recentes, a Bayer codesenvolveu undecanoato de longa duração e a Pfizer investe em linhas de síntese ecologicamente eficientes. A Endo International reposiciona o Aveed em canais de endocrinologia de nicho. Concorrentes genéricos como Teva e Cipla exploram lapsos de prazo na cobertura de patentes para aumentar a participação por meio de injetáveis bioequivalentes. A Marius Pharmaceuticals se diferencia com o KYZATREX oral, apoiado por patentes que se estendem até 2040.

Os movimentos estratégicos ilustram patenteamento defensivo e integração avançada. A AbbVie assinou acordos de fornecimento com as principais plataformas de telessaúde para garantir o controle do canal, enquanto a Bayer fez parceria com a Medherant para o codesenvolvimento do adesivo TEPI. As reformas de química verde da Pfizer ressaltam o posicionamento de sustentabilidade. Os novos entrantes startups buscam moduladores seletivos de andrógenos que podem superar o perfil de efeitos colaterais da testosterona, potencialmente redesenhando o mapa competitivo do setor de andrógenos e esteroides anabolizantes após 2030.

A colaboração domina o financiamento de P&D porque os registros de segurança cardiovascular de vários anos exigem recursos agrupados. O licenciamento do TLANDO da Lipocine para a Verity Pharma sinaliza disposição para terceirizar a execução comercial para formulações de nicho. As barreiras de entrada no mercado permanecem materiais devido ao agendamento da DEA, à fabricação complexa e à necessidade de dados de segurança de longo prazo; no entanto, os ventos demográficos favoráveis sustentados continuam a alimentar os pipelines de novos entrantes.

Líderes do Setor de Andrógenos e Esteroides Anabolizantes

Pfizer Inc.

Abbvie Inc.

Endo Pharmaceuticals Inc.

Teva Pharmaceuticals

Cipla Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A FDA concedeu a designação de Via Rápida ao LPCN 1148 para sarcopenia em pacientes com cirrose descompensada.

- Junho de 2024: A Mangoceuticals introduziu comprimidos orais dissolvíveis de citrato de enclomifeno, pregnenolona e DHEA nos Estados Unidos.

- Fevereiro de 2024: A Lipocine transferiu a comercialização do TLANDO nos EUA para a Verity Pharma, garantindo a continuidade de sua opção de TRT oral sem titulação.

Escopo do Relatório Global do Mercado de Andrógenos e Esteroides Anabolizantes

De acordo com o escopo, os andrógenos são hormônios naturais cruciais para o desenvolvimento e a reprodução masculinos. Em contraste, os esteroides anabolizantes são substâncias sintéticas desenvolvidas para replicar esses efeitos, com foco principalmente no crescimento muscular e na reparação de tecidos. Esses esteroides são utilizados para tratar a puberdade tardia em adolescentes do sexo masculino, o câncer de mama em mulheres e condições como hipogonadismo e impotência em homens. Além disso, tratam anemia, osteoporose, perda de peso e vários outros distúrbios relacionados a desequilíbrios hormonais.

O mercado de andrógenos e esteroides anabolizantes é segmentado por tipo de produto, aplicação, via de administração, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em testosterona, metiltestosterona, oxandrolona e outros esteroides anabolizantes. Por aplicação, o mercado é segmentado em hipogonadismo, anemia, câncer de mama e outras aplicações. Por via de administração, o mercado é segmentado em oral, injetável e outras vias de administração. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, ambientes de cuidados domiciliares e outros usuários finais. Por canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em USD.

| Testosterona | Cipionato |

| Enantato | |

| Undecanoato | |

| Metiltestosterona | |

| Oxandrolona | |

| Outros Esteroides Anabolizantes |

| Hipogonadismo |

| Anemia |

| Câncer de Mama |

| Outras Aplicações |

| Oral | |

| Injetável | |

| Tópico e Transdérmico | Gel |

| Adesivo | |

| Implantes de Pellets |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Centros de Fitness e Academias |

| Plataformas de Telessaúde |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Testosterona | Cipionato |

| Enantato | ||

| Undecanoato | ||

| Metiltestosterona | ||

| Oxandrolona | ||

| Outros Esteroides Anabolizantes | ||

| Por Aplicação | Hipogonadismo | |

| Anemia | ||

| Câncer de Mama | ||

| Outras Aplicações | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Tópico e Transdérmico | Gel | |

| Adesivo | ||

| Implantes de Pellets | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Centros de Fitness e Academias | ||

| Plataformas de Telessaúde | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Andrógenos e Esteroides Anabolizantes?

O tamanho do Mercado de Andrógenos e Esteroides Anabolizantes deve atingir USD 86,88 bilhões em 2026 e crescer a um CAGR de 10,74% para atingir USD 144,69 bilhões até 2031.

Qual tipo de produto gera mais receita?

A testosterona lidera com 47,10% de participação em 2025, embora a oxandrolona seja a molécula de crescimento mais rápido até 2031.

Quem são os principais players do Mercado de Andrógenos e Esteroides Anabolizantes?

Pfizer Inc., Abbvie Inc., Endo Pharmaceuticals Inc., Teva Pharmaceuticals e Cipla Limited são as principais empresas que operam no Mercado de Andrógenos e Esteroides Anabolizantes.

Qual é a região de crescimento mais rápido no Mercado de Andrógenos e Esteroides Anabolizantes?

A Ásia-Pacífico está prevista para registrar um CAGR de 12,62%, superando todas as outras regiões até 2031.

Qual região tem a maior participação no Mercado de Andrógenos e Esteroides Anabolizantes?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Andrógenos e Esteroides Anabolizantes.

Página atualizada pela última vez em: