Tamanho e Participação do Mercado Imobiliário Residencial da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

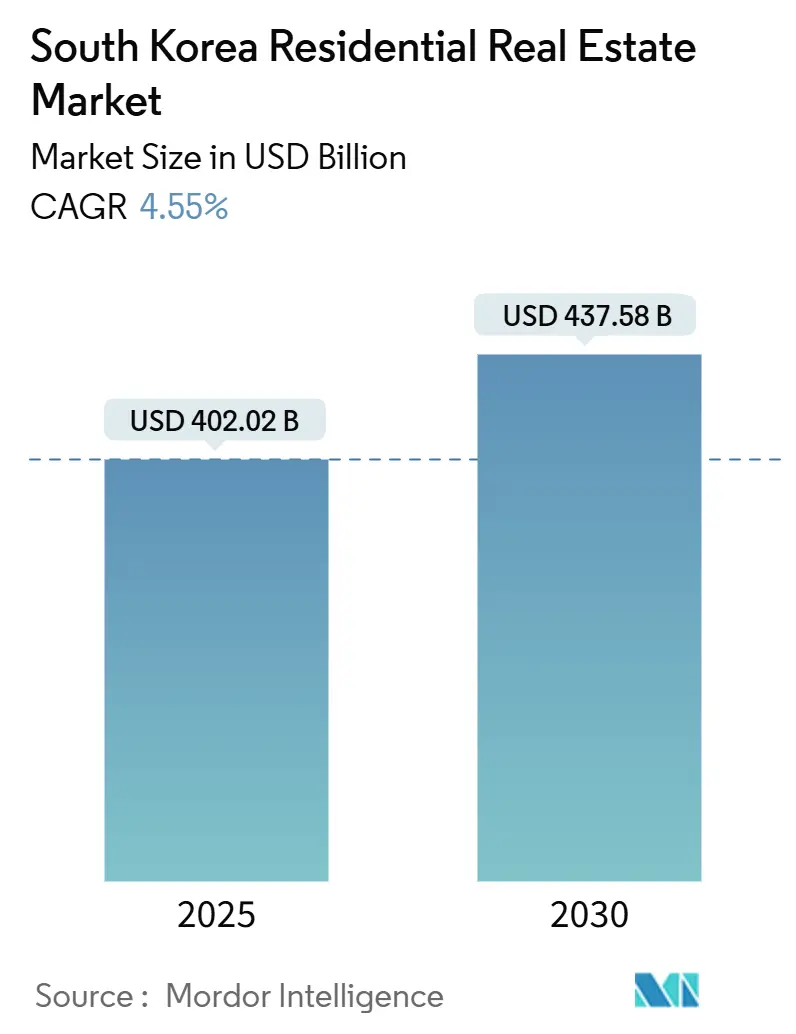

| Tamanho do Mercado (2025) | 402.02 Bilhões de dólares |

| Tamanho do Mercado (2030) | 437.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.55% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Imobiliário Residencial da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado imobiliário residencial da Coreia do Sul atingiu USD 402,02 bilhões em 2025 e tem previsão de registrar um valor de USD 437,58 bilhões até 2030, avançando a uma TCAC de 4,55%. A expansão moderada reflete uma transição de surtos especulativos para crescimento sustentável orientado por políticas. O apoio fiscal para 252.000 unidades habitacionais públicas, taxas básicas estáveis em 3,00% e regras mais rigorosas de relação dívida-serviço coletivamente moderam a volatilidade mantendo a demanda de longo prazo intacta[1]Bank of Korea, "Decisões de Política Monetária 2025," Bank of Korea, bok.or.kr. A evolução demográfica é igualmente fundamental: domicílios unipessoais já formam 39% de todos os domicílios, direcionando as prioridades de design, localização e dimensionamento para estoque menor e altamente comodificado. Enquanto isso, avanços tecnológicos-plataformas prop-tech, melhorias de casa inteligente e mercados de aluguel ricos em dados-reformulam táticas competitivas e margens de desenvolvedores

Principais Conclusões do Relatório

- Por região, Seul liderou com 41% da participação do mercado imobiliário residencial da Coreia do Sul em 2024, enquanto Busan está projetada para expandir a uma TCAC de 4,87% até 2030.

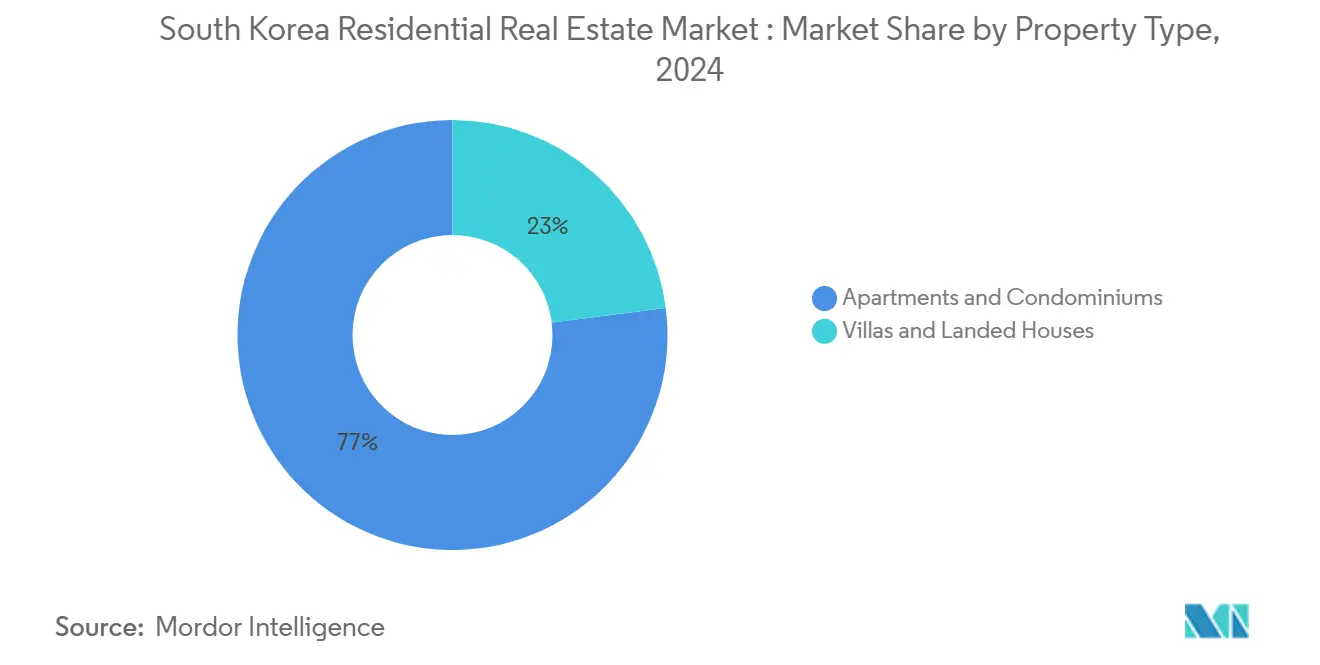

- Por tipo de propriedade, apartamentos e condomínios comandaram 77% de participação do tamanho do mercado imobiliário residencial da Coreia do Sul em 2024; vilas e casas térreas estão avançando a uma TCAC de 4,75% até 2030.

- Por faixa de preço, o segmento de mercado médio capturou 63% da participação do mercado imobiliário residencial da Coreia do Sul em 2024; o segmento acessível deve registrar o crescimento mais rápido com uma TCAC de 4,69% até 2030.

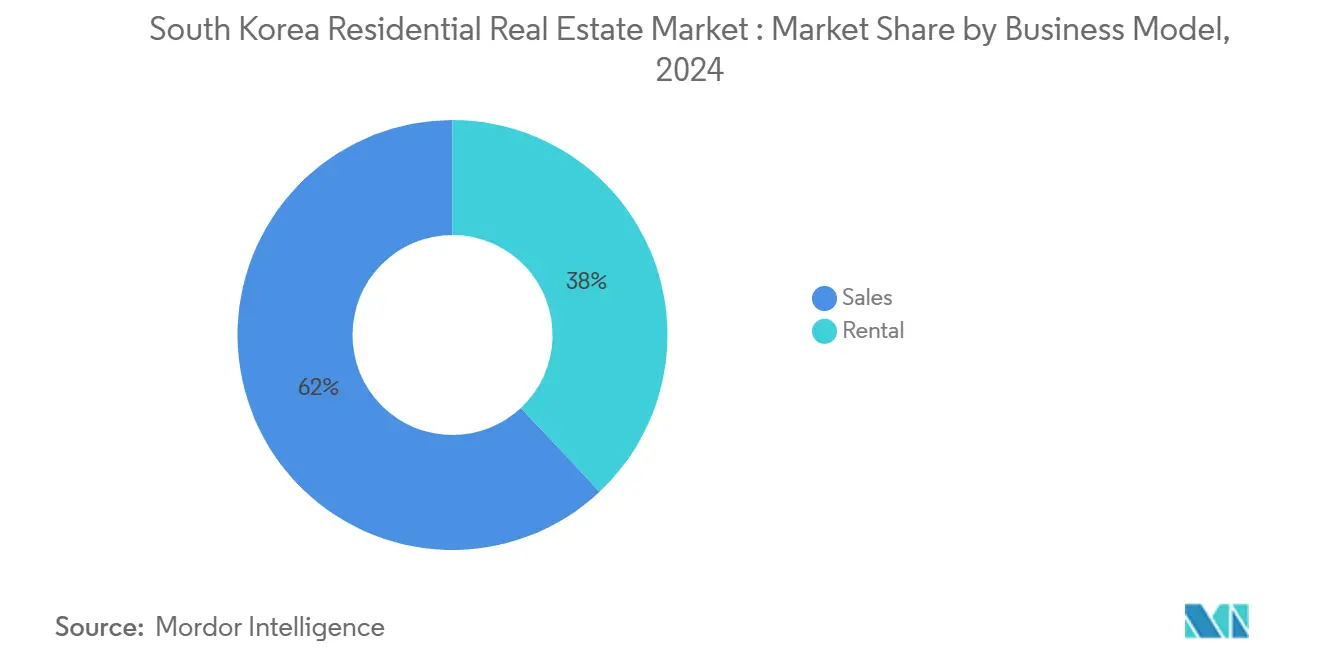

- Por modelo de negócios, o segmento de aluguel respondeu por 38% de participação do tamanho do mercado imobiliário residencial da Coreia do Sul em 2024 e tem previsão de registrar uma TCAC de 4,85%, superando o segmento tradicional de vendas.

- Por modo de venda, transações secundárias representaram 65,2% de participação do tamanho do mercado imobiliário residencial da Coreia do Sul em 2024, enquanto vendas primárias devem subir a uma TCAC de 4,80%.

Tendências e Insights do Mercado Imobiliário Residencial da Coreia do Sul

Análise de Impacto dos Direcionadores*

| Direcionador | (~)% Impacto na TCAC | Foco Geográfico | Cronograma de Impacto |

|---|---|---|---|

| Roteiro de Fornecimento Habitacional de 2,7M do Governo (2022-2027) | +1.2% | Nacional (esp. região metropolitana de Seul) | Médio prazo (2-4 anos) |

| Crescimento em Domicílios Unipessoais | +0.8% | Seul, Gyeonggi, principais regiões metropolitanas | Longo prazo (≥4 anos) |

| Reurbanização no "Cinturão Gangnam" de Seul | +0.6% | Gangnam, Songpa, Seocho | Médio prazo (2-4 anos) |

| Reformas de REIT e Impostos para Projetos Build-to-Rent | +0.5% | Seul, Busan, Incheon | Longo prazo (≥4 anos) |

| Alocações de Fundos de Pensão e Seguros para Residencial | +0.4% | Localizações prime de Seul | Longo prazo (≥4 anos) |

| Adoção de Casa Inteligente e PropTech | +0.3% | Cidades orientadas por tecnologia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Roteiro de Fornecimento Habitacional de 2,7 Milhões de Unidades do Governo 2022-27

O apoio fiscal de KRW 58,2 trilhões para 2025 canaliza recursos sem precedentes para 252.000 habitações públicas, sinalizando uma virada decisiva do resfriamento do lado da demanda para a resolução do lado da oferta[2]Ministry of Land, Infrastructure and Transport, "Orçamento de Estabilidade Habitacional 2025," Ministry of Land, Infrastructure and Transport, molit.go.kr. Aprovações simplificadas para complexos de 30 anos ou mais podem reduzir os tempos de execução de projetos em até 6 anos, mas as licenças de Seul em 2024 atingiram apenas 32% da meta, destacando o risco de execução. O sucesso deste roteiro moldará a estabilidade dos preços da terra, pipelines de desenvolvedores e confiança dos investidores para a próxima meia década.

Ascensão de Domicílios Unipessoais Impulsionando Demanda por Estúdios

Domicílios unipessoais subiram para 39% em 2025 e provavelmente eclipsarão 40% até 2030, promovendo um surto em unidades compactas e formatos de co-habitação. Aluguéis premium de co-habitação custam em média KRW 1,13 milhão, um spread material acima dos estúdios convencionais, ilustrando a disposição do consumidor de pagar por serviços comunitários. Os subsídios de taxa de aluguel de Seul-até 50% abaixo do mercado para residentes de 19-39 anos-apoiam ainda mais a elasticidade da demanda. Com apenas 30,6% dos domicílios unipessoais possuindo casas, investidores build-to-rent desfrutam de ventos favoráveis estruturais de ocupação.

Onda de Reurbanização no "Cinturão Gangnam" de Seul

Projetos como o Complexo Jamsil Jugong 5-6.491 unidades em torres de 70 andares-representam a estratégia de densificação necessária para equilibrar terra limitada com demanda urbana. Coeficientes de correção de desempenho melhoraram a economia dos membros, mas disputas de empreiteiros como o atraso do Sangye-jugong 5 revelam obstáculos de coordenação. Quando entregues, esses esquemas emblemáticos recalibrarão a oferta de distritos prime e estabelecerão benchmarks para renovação de estoque envelhecido.

Reformas de REIT e Impostos Estimulando Projetos Build-to-Rent

O capital institucional se aprofunda via privilégios de REIT e códigos fiscais mais amigáveis. O National Pension Service já aloca 16,1% de seu portfólio de KRW 1.224,3 trilhões em alternativos, validando habitação para aluguel como uma classe de ativos de longo prazo[3]National Pension Service, "Atualização do Portfólio de Investimentos," National Pension Service, nps.or.kr. Um projeto de lei fiscal do governo facilitando procedimentos de retenção estrangeira aumenta fluxos transfronteiriços. Desenvolvedores visando inquilinos cansados de Jeonse agora podem sindicar patrimônio eficientemente, reduzindo dependência de pré-vendas e amplificando escala operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na TCAC | Foco Geográfico | Cronograma de Impacto |

|---|---|---|---|

| Tetos LTV / DSR de Empréstimos Mais Rigorosos | −0.7% | Grandes cidades | Médio prazo (2-4 anos) |

| Altos Níveis de Dívida Domiciliar Restringem Novos Empréstimos | −0.6% | Regiões metropolitanas com alta dívida | Longo prazo (≥ 4 anos) |

| População em Idade Ativa Encolhendo | −0.5% | Mais severo em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos LTV / DSR Mais Rigorosos Limitando Alavancagem de Compradores Iniciantes

Regras de teste de estresse DSR agora consideram potenciais aumentos de taxa, que estão diretamente reduzindo limites de empréstimo. Esta mudança está atingindo mais duramente domicílios na faixa dos 40 anos, pois tradicionalmente têm sido os principais impulsionadores de compras de primeira casa. Enquanto opções como empréstimos Bogeumjari de 50 anos oferecem alguma ajuda, elas abordam apenas parte do problema. Ao mesmo tempo, bancos comerciais aumentaram spreads para manter suas margens de lucro.

População em Idade Ativa Encolhendo Pesando na Demanda de Longo Prazo

A população em idade ativa da Coreia do Sul (idades 15-64) atingiu seu pico em 2020, mas agora é esperado que decline em quase 600.000 pessoas por ano até 2030. Este declínio significa que menos pessoas estão formando domicílios fora das principais cidades, o que está desacelerando a demanda por grandes desenvolvimentos habitacionais. Desenvolvedores já estão notando taxas de reserva mais lentas em cidades menores onde populações estão encolhendo em mais de 1% anualmente. À medida que a população envelhece, muitos estão optando por casas menores e mais fáceis de manter, reduzindo a necessidade de apartamentos familiares maiores que antes eram populares em pré-vendas. Sem um aumento significativo na imigração, essas mudanças demográficas provavelmente limitarão o crescimento de novos projetos habitacionais após 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Apartamentos Lideram Enquanto Vilas Aceleram

Apartamentos e condomínios controlaram 77% da participação do mercado imobiliário residencial da Coreia do Sul em 2024. Formatos de arranha-céus se encaixam com núcleos urbanos escassos de terra e dinâmicas de financiamento de pré-venda. Retrofits de casa inteligente-implantações da Trustay em 250 complexos-reforçam essa dominância ao refrescar estoque envelhecido sem reconstrução completa. Vilas e casas térreas, embora menores em volume, registram a TCAC mais rápida de 4,75% à medida que compradores pós-pandemia valorizam espaço ao ar livre e acesso ao térreo.

A tendência de vilas é aguçada por domicílios envelhecidos, cujas preocupações de acessibilidade inclinam preferências para habitações de baixo gabarito. Desenvolvedores como Kolon Global integram propriedades de forma mista-803 unidades no Byeongyoungro Skychae Lac View-para capturar esse apetite diversificado. Subsídios governamentais de envelhecimento no local para sensores inteligentes ampliam ainda mais o pool endereçável.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Preço: Mercado Médio Mantém Escala em Meio ao Surto Acessível

Estoque de preço médio representou 63% do tamanho do mercado imobiliário residencial da Coreia do Sul em 2024, fornecendo a base de volume para grandes desenvolvedores. Ainda assim, a coorte acessível está subindo a 4,69% TCAC, puxada por estruturas de subsídio que visam 30% das necessidades urbanas. Preços médios de apartamentos em Seul de KRW 1,04 bilhão intensificam pressões de acessibilidade, redirecionando compradores para ofertas subsidiadas.

Empréstimos Didimdol com taxas a partir de 2,55% amplificam poder de compra, enquanto construtores de mercado médio respondem padronizando módulos de design para defender margens. Unidades de luxo confrontam guardrails anti-especulativos e verificação mais rigorosa de compradores estrangeiros, limitando upside apesar de vantagens de marca de destaque.

Por Modelo de Negócios: Aluguéis Ganham sobre Dominância de Vendas

Transações de vendas ainda detêm 62% de participação, mas aluguéis se expandem mais rapidamente a 4,85% TCAC. O tamanho do mercado imobiliário residencial da Coreia do Sul para aluguéis se tornou mais institucional à medida que especialistas em co-habitação como Weave Living lançam portfólios sem depósito em nós de CBD. Vulnerabilidades de Jeonse-risco de inadimplência do proprietário sob taxas crescentes-empurram domicílios para contratos tipo arrendamento com desembolsos mensais transparentes.

IGIS Asset Management e SK D&D ambos pivotam para conceitos de vida com marca, comprimindo vacância através de serviços agrupados como limpeza doméstica e eventos comunitários. Enquanto vendas suburbanas permanecem estáveis entre compradores familiares, millennials urbanos valorizam cada vez mais flexibilidade e densidade de comodidades sobre propriedade direta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Venda: Revenda Domina mas Crescimento de Nova Construção Acelera

Transferências secundárias comandaram 65,2% do tamanho do mercado imobiliário residencial da Coreia do Sul em 2024, impulsionadas por um estoque habitacional onde quase 60% excede 20 anos de idade. Investidores favorecem bairros estabelecidos pela liquidez e upside de reurbanização. No entanto, vendas primárias estão em uma trajetória de TCAC de 4,80%, impulsionadas pelo roteiro de fornecimento e caminhos de aprovação simplificados para reconstruções de 30 anos ou mais.

Desenvolvedores enfrentam inflação de custos, limitando conquistas de licenças de 2024 a 32% das metas, mas lançamentos primários continuam a comandar prêmios de 10% devido a sistemas energeticamente eficientes e comodidades inteligentes. Mercados de revenda espelham melhorias de transporte; linhas como GTX-C convertem submercados periféricos em zonas práticas de commuter, acelerando velocidade de turnover.

Análise Geográfica

A fatia de 41% de Seul do mercado imobiliário residencial da Coreia do Sul sublinha sua primazia, mas restrições de terra e tetos regulatórios mantêm movimento de preços anuais em uma faixa medida de 3-5%. Hotspots de reurbanização como Gangnam registraram um aumento de preços de 2% em março de 2025, reafirmando a demanda bifurcada da capital onde estoque renovado puxa prêmios.

Província de Gyeonggi mais Incheon formam o cinturão de commuter, seu crescimento entrelaçado com trânsito de alta velocidade como linhas GTX que comprimem tempos porta-escritório para sub-30 minutos. O lançamento do Hill State Osan the Class revela como desenvolvedores se agrupam ao redor de novos nós para maximizar velocidade de pré-venda. A Zona Econômica Livre de Incheon sustenta demanda de gerentes expatriados e empresas de logística auxiliadas por feriados fiscais liberais.

A trajetória de Busan é liderada por infraestrutura: o aeroporto Gadeokdo transforma a segunda cidade da Coreia em um super-hub marítimo-logístico, ampliando pools de compradores e empurrando rendimentos de aluguel para cima ao longo de recintos costeiros. Cidades secundárias de Jeju a Sejong ganham da recuperação do turismo ou relocalizações administrativas, embora populações em idade prime encolhendo imponham resultados divergentes de micro-mercado.

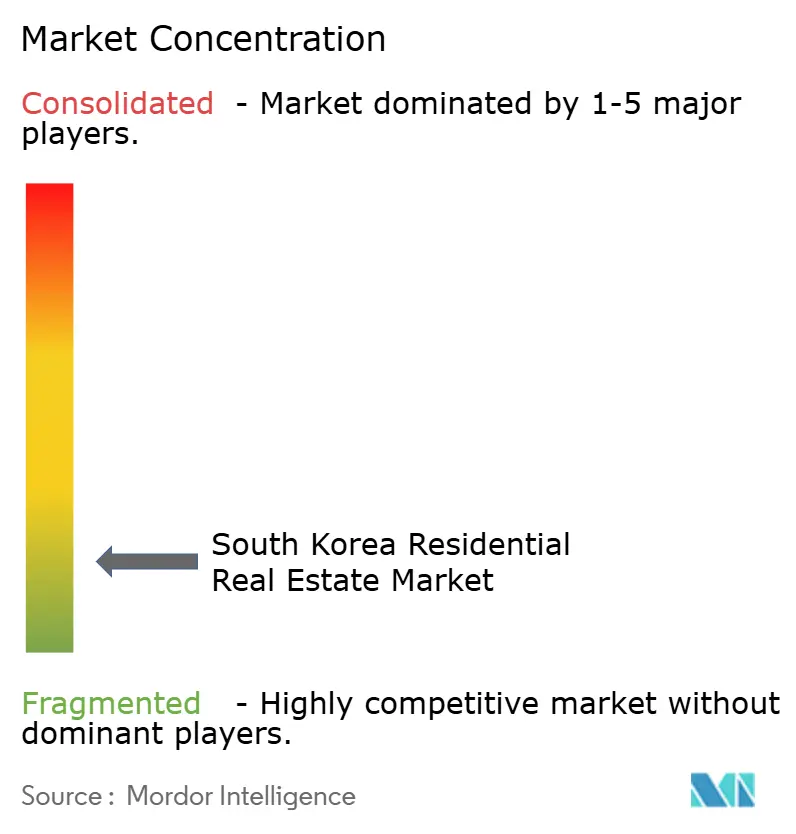

Cenário Competitivo

O mercado imobiliário residencial da Coreia do Sul permanece moderadamente fragmentado. Grandes construtores-Hyundai E&C, Samsung C&T, GS E&C-dominam entrega de projetos top-down baseada em economias de escala e canais de pré-venda de longa data. Ainda assim, pressões de rentabilidade são evidentes: Hyundai E&C orientou uma perda operacional de KRW 1.263 bilhão para 2024 sobre receita de KRW 32.670 bilhões, atribuindo o déficit à inflação de materiais e pré-vendas lentas.

Entrantes digitais elevam apostas competitivas. A aquisição da Asil pelo Naver Pay estende o alcance fintech para análise de propriedades, equipando agentes e compradores com pipelines de dados de 1,4 milhão de usuários. Enquanto isso, o Sunyu Parkside da Weave Living mostra como capital estrangeiro alavanca know-how de hospitalidade para reformular aluguéis urbanos para inquilinos avessos a depósito.

Pensões domésticas e seguradoras injetam liquidez e disciplina. O National Pension Service controla KRW 1.224,3 trilhões, com 16,1% em alternativos; guerras de lance por ativos multifamiliares core agora dependem de pontuação ESG e add-ons de serviço ao inquilino. Empreiteiros tradicionais respondem formando joint ventures prop-tech ou retrofitando suítes de casa inteligente para sustentar diferenciação em um pipeline de fornecimento cada vez mais comodificado.

Líderes da Indústria Imobiliária Residencial da Coreia do Sul

-

Booyoung Group

-

Korea Land and Housing Corporation.

-

Hyundai Development Company (HDC)

-

GS Engineering & Construction

-

Lotte Engineering & Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Naver Pay fechou sua aquisição de USD 21,7 milhões da Asil, ganhando uma plataforma de dados imobiliários de 1,4 milhão de usuários.

- Maio 2025: Hyundai Motor Group detalhou um Complexo de Negócios Global de USD 3,4 bilhões com duas torres de 55 andares, conclusão prevista para 2026.

- Abril 2025: Trustay e KB Aju fizeram parceria para implementar soluções de casa inteligente em 250 complexos.

- Março 2025: Korea Land & Housing Corporation retomou Sangye-jugong 5 após um hiato de três anos, fixando custos em KRW 770.000 por 3,3 ㎡.

Escopo do Relatório do Mercado Imobiliário Residencial da Coreia do Sul

Imóveis residenciais incluem tanto construção nova quanto casas de revenda. Imóveis residenciais são uma área desenvolvida para pessoas viverem e não podem ser usados para fins comerciais ou industriais. Uma análise completa de background do Mercado Imobiliário Residencial da Coreia do Sul, incluindo a avaliação da economia e contribuição de setores na economia, uma visão geral do mercado, estimativa de tamanho de mercado para segmentos-chave, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e impacto da COVID-19, está coberta no relatório.

O mercado imobiliário residencial sul-coreano é segmentado por tipo (apartamentos, condomínios, casas térreas e vilas) e geografia (Seul e Outras Localizações). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Acessível |

| Mercado Médio |

| Luxo |

| Vendas |

| Aluguel |

| Primário (Nova Construção) |

| Secundário (Revenda de Casa Existente) |

| Seul |

| Província de Gyeonggi |

| Incheon |

| Busan |

| Outras Cidades Metropolitanas e Provinciais |

| Por Tipo de Propriedade | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Faixa de Preço | Acessível |

| Mercado Médio | |

| Luxo | |

| Por Modelo de Negócios | Vendas |

| Aluguel | |

| Por Modo de Venda | Primário (Nova Construção) |

| Secundário (Revenda de Casa Existente) | |

| Por Região | Seul |

| Província de Gyeonggi | |

| Incheon | |

| Busan | |

| Outras Cidades Metropolitanas e Provinciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário da Coreia do Sul?

O tamanho do mercado imobiliário da Coreia do Sul está em USD 402,02 bilhões em 2025 e é projetado para alcançar USD 437,58 bilhões até 2030.

Qual região está crescendo mais rapidamente no mercado imobiliário da Coreia do Sul?

Busan lidera o crescimento regional com uma TCAC de 4,87%, auxiliada pelo desenvolvimento do Aeroporto Novo Gadeokdo de KRW 13,7 trilhões.

Por que os aluguéis estão se expandindo mais rapidamente que as vendas?

Taxas de hipoteca crescentes, riscos de depósito Jeonse e domicílios unipessoais crescentes tornam opções de arrendamento mais atrativas, impulsionando uma TCAC de 4,85% no segmento de aluguel.

Quão significativo é o roteiro de fornecimento habitacional do governo?

O plano de 2,7 milhões de unidades, apoiado por KRW 58,2 trilhões, adiciona 252.000 casas públicas apenas em 2025 e eleva a TCAC de longo prazo em um estimado de 1,2 ponto percentual.

Página atualizada pela última vez em: