Tamanho e Participação do Mercado de Iodo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

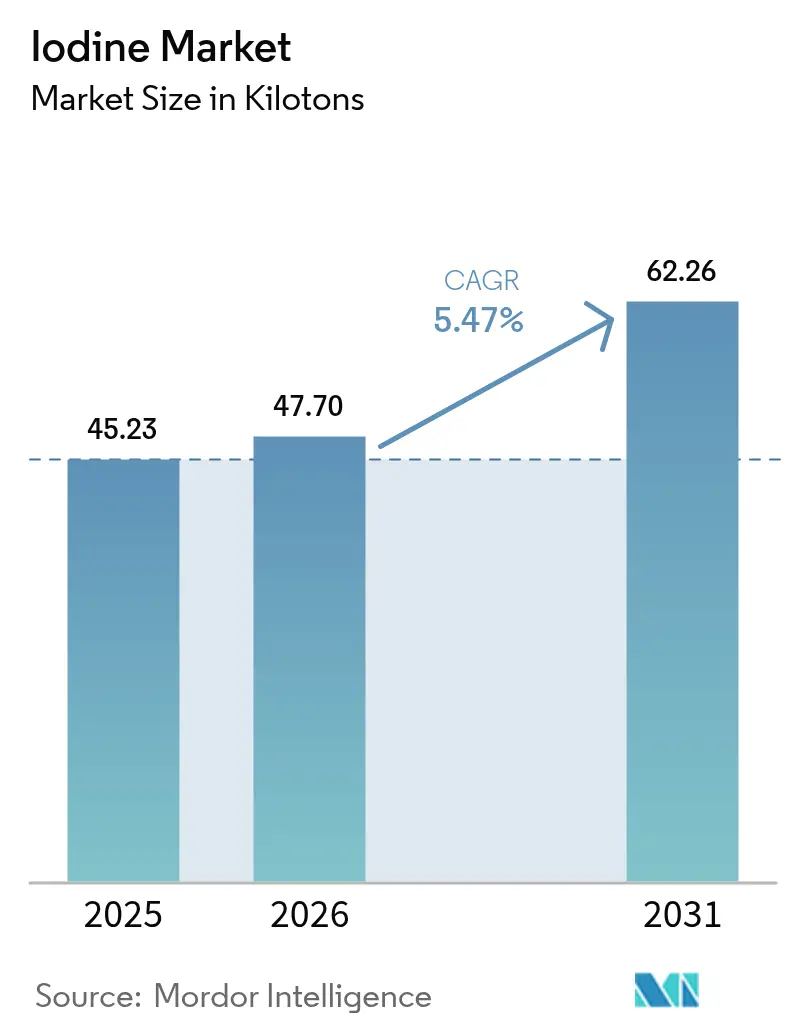

| Volume do Mercado (2026) | 47.70 quilotoneladas |

| Volume do Mercado (2031) | 62.26 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iodo por Mordor Intelligence

O tamanho do Mercado de Iodo está projetado para expandir de 45,23 quilotoneladas em 2025 e 47,70 quilotoneladas em 2026 para 62,26 quilotoneladas até 2031, registrando um CAGR de 5,47% entre 2026 e 2031. Mudanças estruturais estão ampliando a demanda para além dos produtos farmacêuticos e nutricionais tradicionais, mais notavelmente em direção a catalisadores fluoroquímicos de baixo carbono e eletrólitos aquosos de próxima geração para baterias que posicionam o iodo como um habilitador crítico das estratégias de descarbonização. Os preços à vista subiram 40% em 2024 para USD 38.000 por tonelada, à medida que a produção de caliche chileno se contraiu, sinalizando risco de fornecimento sustentado para compradores sem contratos de longo prazo. Operadores de salmoura subterrânea estão escalando tecnologias de extração proprietárias para mitigar a volatilidade causada por condições climáticas, enquanto programas de reciclagem em circuito fechado na Europa e no Japão estão começando a recuperar moléculas de grau médico, ainda que em volumes modestos. Baterias de zinco-iodo em escala de rede elétrica que entregam mais de 10.000 ciclos de carga-descarga estão avançando da prova de conceito laboratorial para pilotos industriais, sustentando uma potencial mudança significativa no consumo industrial durante a segunda metade do período de previsão.

Principais Conclusões do Relatório

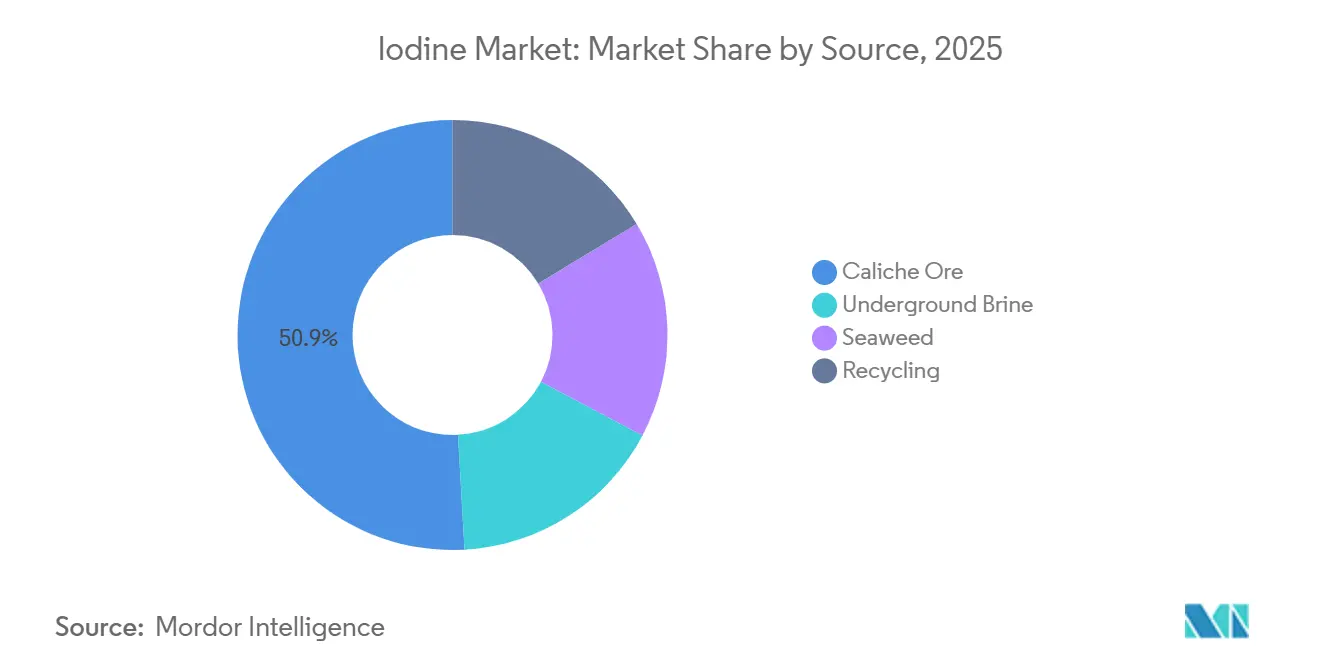

- Por fonte, o minério de caliche detinha 50,88% da participação do mercado de iodo em 2025, enquanto a extração de salmoura subterrânea está projetada para expandir a um CAGR de 5,56% até 2031.

- Por forma, os compostos orgânicos representaram 48,23% do tamanho do mercado de iodo em 2025; sais e complexos inorgânicos representam o segmento de forma de crescimento mais rápido, com um CAGR de 5,68% até 2031.

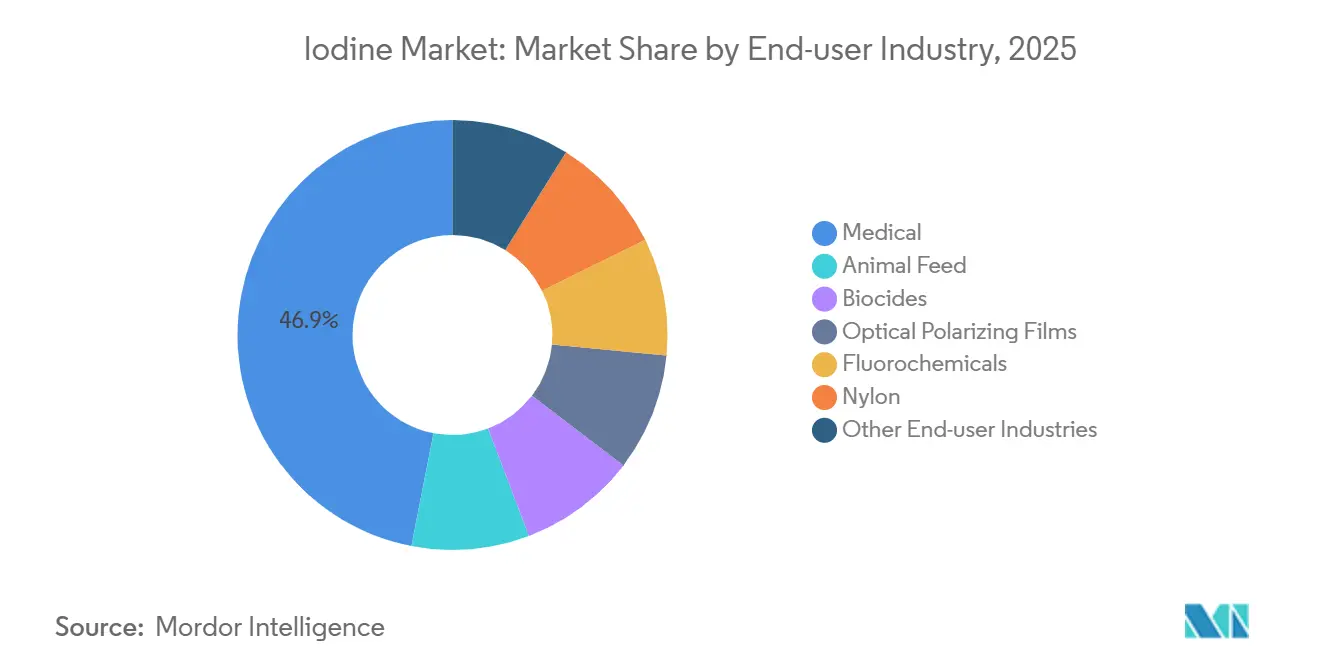

- Por indústria de uso final, o segmento médico capturou 46,93% do volume de 2025 e está avançando a um CAGR de 5,66% até 2031.

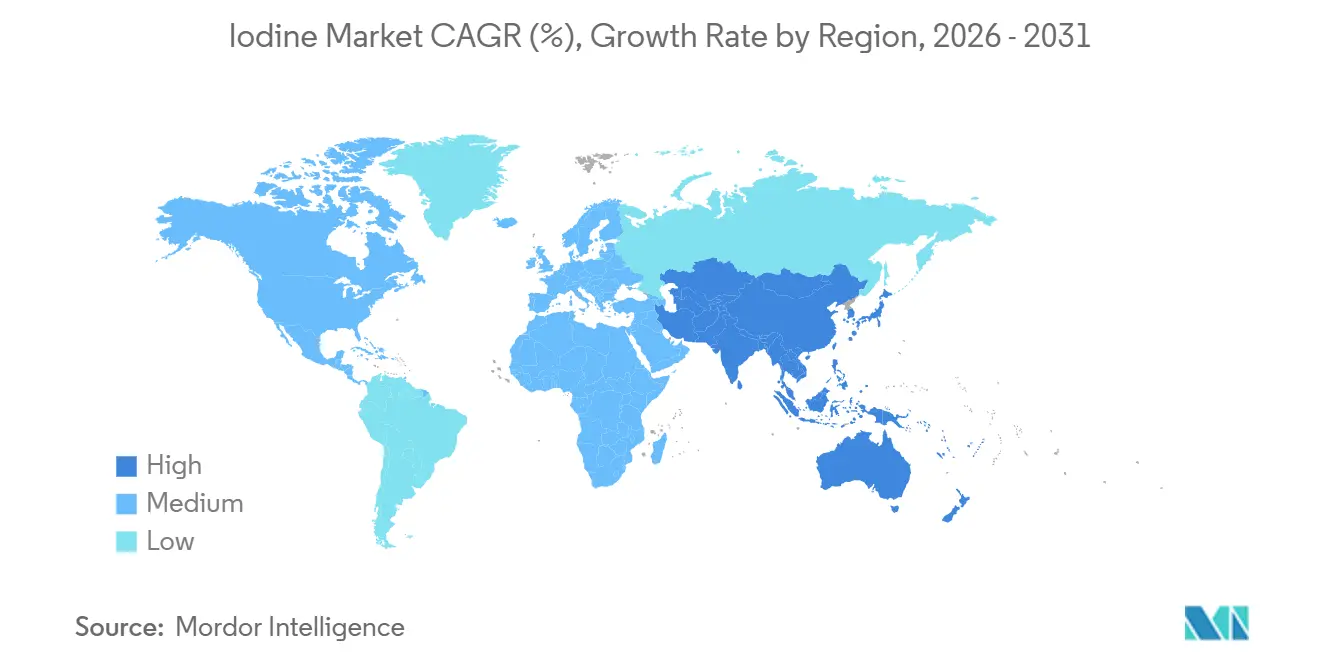

- Por geografia, a Ásia-Pacífico comandou 34,31% da demanda de 2025 e está superando todas as regiões com um CAGR de 6,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iodo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Meios de Contraste para Raios-X/TC | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Programas de Iodização do Sal Mandatados pelo Governo | +0.8% | Global, particularmente Índia, África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Expansão da Fabricação de Filmes Polarizadores para LCD/OLED | +0.9% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Japão), com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Eletrólitos à Base de Iodo em Baterias Aquosas de Próxima Geração | +1.4% | Global, adoção antecipada na China, EUA, UE para armazenamento em escala de rede elétrica | Médio prazo (2-4 anos) |

| Pressão Regulatória por Rotas Fluoroquímicas de Baixo Carbono que Requerem Catalisadores de Iodo | +0.6% | América do Norte e UE, com interesse emergente no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Meios de Contraste para Raios-X/TC

Aproximadamente 75 milhões de exames diagnósticos por ano utilizam agentes de contraste iodados, e cerca de 48% das tomografias computadorizadas nos EUA requerem realce de contraste. A GE Healthcare investiu USD 30 milhões em sua planta em Cork, Irlanda, durante 2024 para garantir fornecimento adicional, à medida que a demanda global por contraste deve dobrar em uma década. A tecnologia de TC por contagem de fótons reduz o uso de iodo por paciente em cerca de 10% por intervalo de energia de 5 keV, mas os volumes absolutos continuam crescendo à medida que os programas de rastreamento se expandem. A SQM assinou contratos de matéria-prima plurianuais com intermediários farmacêuticos para garantir produção de grau médico a preços premium, isolando a receita das oscilações de commodities. A OMS lista os agentes de contraste iodados em seu inventário de medicamentos essenciais, garantindo aquisição básica mesmo em sistemas de saúde de baixa renda.

Programas de Iodização do Sal Mandatados pelo Governo

Aproximadamente 88% dos domicílios utilizaram sal iodado em 2024, acima de 86% em 2020, mas mais de 2 bilhões de pessoas permanecem em risco de deficiência. O mandato indiano de 2024 para dupla fortificação com iodo e ferro elevou a carga de iodo por quilograma, expandindo o mercado de iodo nos canais de varejo rurais. Reguladores do Sudeste Asiático e da África Subsaariana estão intensificando auditorias de conformidade, elevando o limiar técnico para fornecedores que agora devem documentar rastreabilidade conforme a ISO 9001. Graus de baixa pureza canalizados para a fortificação criam um piso de preço que estabiliza os fluxos de caixa dos produtores durante recessões cíclicas em segmentos de maior especificação. As aquisições em massa da UNICEF favorecem fornecedores com logística comprovada, elevando as barreiras para pequenos entrantes regionais.

Expansão da Fabricação de Filmes Polarizadores para LCD/OLED

O álcool polivinílico dopado com iodo possibilita a camada polarizadora dicroica em displays LCD e OLED em concentrações de até 5 mol%. A Kuraray está adicionando 38 milhões de m² de capacidade de filme de PVA de grau óptico, apoiando o crescimento em televisores de tela grande e displays de cockpit automotivo. A ISE Chemicals estima que os filmes polarizadores já absorvem cerca de 8% do iodo global, e a participação deve crescer à medida que telefones dobráveis e headsets de realidade aumentada se expandem. A China controla mais da metade da capacidade global de LCD, concentrando a demanda em Guangdong e Jiangsu, onde a proximidade com as cadeias de suprimentos japonesas e chilenas reduz os custos de frete. Os fabricantes de painéis sul-coreanos protegem as margens por meio de purificação proprietária de iodo, mantendo contratos de longo prazo em detrimento de compras voláteis no mercado à vista.

Pressão Regulatória por Rotas Fluoroquímicas de Baixo Carbono

O iodo catalisa etapas de isomerização na fabricação de fluoroquímicos de baixo Potencial de Aquecimento Global (PAG), uma via favorecida pelos cronogramas de conformidade com a redução progressiva de gases fluorados da UE e com a Emenda de Kigali. Mediadores organoiodados em cloração eletrocatalítica reduzem as emissões de gases de efeito estufa em comparação com sequências intensivas em cloro. Produtores que adaptam plantas para fluxos habilitados por iodo melhoram suas pontuações ISO 14001, ganhando preferência de aquisição de fabricantes de equipamentos originais automotivos e de refrigeração. O NREL estima que cerca de 16% do iodo atualmente serve à catálise industrial, uma participação que deve aumentar à medida que a descarbonização petroquímica se acelera[1]Laboratório Nacional de Energia Renovável, "Catalisadores Organoiodados em Fluoroquímicos de Baixo Carbono," nrel.gov . Como os ciclos de investimento de capital excedem 4 anos, a inflexão da demanda está concentrada no final do período, mas já é visível em acordos de fornecimento plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços Vinculada às Oscilações na Produção de Caliche Chileno | -0.9% | Global, com exposição aguda nos mercados dependentes de importação da Ásia-Pacífico e da América do Norte | Curto prazo (≤ 2 anos) |

| Toxicidade e Custos Especializados de Manuseio para Iodo a Granel | -0.5% | Global, afetando particularmente distribuidores menores e compradores em mercados emergentes | Médio prazo (2-4 anos) |

| Endurecimento dos Limites da UE para Iodo Residual em Produtos Lácteos | -0.3% | Europa, com efeitos indiretos nas práticas globais de formulação de ração animal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Vinculada às Oscilações na Produção de Caliche Chileno

O Chile fornece aproximadamente 60% do iodo mundial, e eventos de precipitação em 2024 no Deserto do Atacama prejudicaram o processamento de minério, elevando os preços à vista para USD 38.000 t⁻¹ a partir de USD 27.000 t⁻¹ no ano anterior. Os compradores da Ásia-Pacífico enfrentam janelas de trânsito de 8 a 12 semanas, e os estoques estratégicos raramente excedem 60 dias, amplificando a volatilidade. A produção de salmoura subterrânea está crescendo a um CAGR de 5,56%, mas permanece uma ordem de magnitude menor do que a de caliche, limitando a diversificação no curto prazo. Produtores com contratos de offtake de longo prazo estão mais protegidos, mas conversores em meios de contraste e catalisadores relatam compressão de margens quando os saltos à vista excedem USD 5.000 t⁻¹. O risco climático e os ciclos de mineração de nitrato, portanto, permanecem como o principal fator de restrição do lado da oferta no mercado de iodo.

Toxicidade e Custos Especializados de Manuseio para Iodo a Granel

O iodo elementar sublima e é corrosivo, exigindo roteamento de mercadorias perigosas UN 3077 e limite de exposição ocupacional da OSHA de 0,1 ppm[2]Administração de Segurança e Saúde Ocupacional dos EUA, "Limites de Exposição Ocupacional para Iodo," osha.gov . Os prêmios logísticos são em média 15-20% acima dos produtos químicos não perigosos, um ônus desproporcional para pequenos distribuidores que não dispõem de ventilação ou armazenamento dedicados. Os grânulos ISEFLO da ISE Chemicals reduzem a poeira, mas exigem um acréscimo de 5-10%, colocando compradores sensíveis ao preço em um dilema entre qualidade e custo. Transportadoras com certificações para materiais perigosos são escassas no Sul da Ásia e na África Subsaariana, prolongando os prazos de entrega. Essas fricções consolidam a participação entre os grandes incumbentes e limitam a penetração em novos casos de uso, a menos que derivados mais seguros ganhem tração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Extração de Salmoura Supera o Caliche Tradicional

O minério de caliche ainda detinha 50,88% da participação do mercado de iodo em 2025, ancorado pela produção de 16.200 t da SQM, mas a salmoura subterrânea está crescendo mais rapidamente, a um CAGR de 5,56%, refletindo a busca dos usuários finais por diversidade de fornecimento. O tamanho do mercado de iodo atribuível à salmoura está projetado para crescer à medida que operadores como a Iofina comissionam novos poços na Bacia do Permiano nos EUA.

A produção de salmoura contorna os ciclos de mineração de nitrato e aproveita a água de refluxo que de outra forma seria reinjetada, reduzindo os custos marginais de extração, apesar dos teores de iodo abaixo de 0,1 g L⁻¹. Empresas japonesas que extraem salmoura em concentração aproximadamente 1.000 vezes superior à da água do mar fornecem 30% do volume global, comprovando a viabilidade comercial. A reciclagem — liderada pela rede de recolhimento da GE Healthcare — recuperou 18% do iodo utilizado em agentes de contraste durante 2025, sinalizando espaço para crescimento em circuito fechado. As algas marinhas agora representam baixo fornecimento devido à intensidade de mão de obra e aos baixos rendimentos.

Por Forma: Compostos Orgânicos Lideram, Sais Inorgânicos Aceleram

Os compostos orgânicos capturaram 48,23% do tamanho do mercado de iodo em 2025, com meios de contraste tri-iodados e antissépticos de povidona-iodo dominando o consumo de valor agregado. Em contraste, os sais e complexos inorgânicos estão avançando a um CAGR de 5,68%, impulsionados pelos esquemas obrigatórios de fortificação.

A participação de mercado de iodo dos elementares e isótopos permanece baixa, mas comanda preços elevados em medicina nuclear. O di-hidroiodeto de etilenodiamina de grau para ração apoia a fertilidade de bovinos leiteiros. O crescente escrutínio ambiental está direcionando alguns formuladores para complexos orgânicos com melhor absorção, adicionando complexidade às estratégias de aquisição.

Por Indústria de Uso Final: Segmento Médico Sustenta a Liderança

O segmento médico capturou 46,93% da participação do mercado de iodo em 2025, com base em aproximadamente 75 milhões de exames diagnósticos anuais que dependem de agentes de contraste, e está projetado para avançar a um CAGR de 5,66% até 2031. Dentro deste segmento, a expansão de USD 30 milhões da GE Healthcare em Cork sustenta a demanda crescente à medida que os tomógrafos computadorizados por contagem de fótons entram em operação na América do Norte e na Europa, reduzindo a dosagem por exame, mas ampliando o número total de procedimentos.

A ração animal está absorvendo di-hidroiodeto de etilenodiamina e iodeto de potássio em taxas de inclusão de aproximadamente 0,35–0,8 mg kg⁻¹ para aves e bovinos leiteiros, mas o endurecimento dos limites de resíduos da UE no leite está limitando as perspectivas de crescimento na Europa. A fabricação de displays está crescendo à medida que os filmes de álcool polivinílico dopados com iodo se expandem com televisores maiores, painéis automotivos e telefones dobráveis, auxiliados pela adição de capacidade anual de 38 milhões de m² da Kuraray. Os catalisadores utilizados em rotas fluoroquímicas de baixo carbono consomem cerca de 16% do iodo global, uma proporção que deve aumentar à medida que os emissores industriais adaptam plantas em resposta à Emenda de Kigali. Biocidas como a povidona-iodo mantêm a demanda em antissépticos hospitalares e de consumo, tendo demonstrado eficácia virucida de 99,99% contra o SARS-CoV-2 a 0,5% de concentração.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de iodo com 34,31% da demanda mundial em 2025 e está expandindo a um CAGR de 6,89% até 2031. A produção de filmes polarizadores para LCD da China e o programa de sal duplamente fortificado da Índia sustentam os ganhos de volume da região. O Japão, extraindo salmoura a 0,1 g L⁻¹, permanece um fornecedor fundamental para processadores a jusante em todo o bloco.

A América do Norte se beneficia do aumento da produção de salmoura, notavelmente a planta adicional da Iofina de 170-220 t/ano na Bacia do Permiano prevista para o segundo semestre de 2026. A Europa permanece centrada em meios de contraste; a expansão da GE Healthcare em Cork reforça a segurança do fornecimento, mas enfrenta ventos contrários de limites mais rígidos de resíduos em laticínios.

A América do Sul fornece a maior parte do iodo global por meio do caliche chileno, mas perturbações climáticas e escassez de água injetam volatilidade. As iniciativas de iodização lideradas pela UNICEF impulsionam demanda incremental na África Subsaariana, embora as barreiras logísticas persistam.

Cenário Competitivo

O Chile e o Japão fornecem conjuntamente a maior parte do suprimento, mas a participação individual de 30% da SQM deixa espaço para players de médio porte, produzindo um mercado de iodo moderadamente concentrado. A tecnologia WET IOsorb da Iofina exemplifica como a inovação em salmoura pode corroer a dominância do caliche e desbloquear a integração regional de offtake. O esquema de recolhimento de materiais da GE Healthcare aponta para modelos de economia circular que podem se tornar diferenciais nas aquisições farmacêuticas.

A tecnologia é um fosso competitivo fundamental: a ISE Chemicals comercializa formatos granulados que reduzem a exposição à poeira, enquanto a GODO SHIGEN se especializa em recuperação de alta pureza a partir de fluxos de resíduos. A ausência de megafusões transfronteiriças sugere que parcerias e licenciamentos moldarão o mapa competitivo mais do que a consolidação. Participantes emergentes no setor de baterias poderiam realinhar o perfil de demanda se o armazenamento em rede elétrica atingir implantação em massa.

Líderes da Indústria de Iodo

Cosayach

Iofina plc

SQM

Algorta Norte S.A.

GODO SHIGEN Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Iofina plc colaborou com a Western Midstream para construir uma nova planta IOsorb na Bacia do Permiano, localizada entre o oeste do Texas e o sudeste do Novo México. A planta adicionou 170-220 toneladas por ano (t/ano) de capacidade de produção de iodo e espera-se que tenha uma capacidade total de processamento de aproximadamente 50.000 barris de água de salmoura por dia.

- Setembro de 2024: A Iofina plc comissionou sua planta de extração WET IOsorb IO#10 em Oklahoma em setembro de 2024 para aumentar a produção de iodo utilizando salmoura proveniente de operações de petróleo e gás. Esta instalação, a sétima na região, contribuiu com uma capacidade adicional de 100-150 toneladas métricas (TM) de iodo cristalino anualmente.

Escopo do Relatório do Mercado Global de Iodo

O iodo é conhecido como um material químico que se torna roxo ao reagir com o amido e está contido em vários tipos de algas marinhas. O iodo e seus derivados são indispensáveis em uma ampla gama de aplicações nutricionais, farmacêuticas e industriais.

O mercado de iodo é segmentado por fonte, forma, indústria de uso final e geografia. Por fonte, o mercado é segmentado em minério de caliche, salmoura subterrânea, algas marinhas e reciclagem. Por forma, o mercado é segmentado em compostos orgânicos, elementares e isótopos, e sais e complexos inorgânicos. Por indústria de uso final, o mercado é segmentado em médica (meios de contraste para raios-X, produtos farmacêuticos, iodóforos e povidona-iodo), ração animal, biocidas, filmes polarizadores ópticos, fluoroquímicos, nylon e outras indústrias de uso final. O relatório também cobre o tamanho do mercado e as previsões para o iodo em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Minério de Caliche |

| Salmoura Subterrânea |

| Algas Marinhas |

| Reciclagem |

| Compostos Orgânicos |

| Elementares e Isótopos |

| Sais e Complexos Inorgânicos |

| Médica (meios de contraste para raios-X, produtos farmacêuticos, iodóforos e povidona-iodo) |

| Ração Animal |

| Biocidas |

| Filmes Polarizadores Ópticos |

| Fluoroquímicos |

| Nylon |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Minério de Caliche | |

| Salmoura Subterrânea | ||

| Algas Marinhas | ||

| Reciclagem | ||

| Por Forma | Compostos Orgânicos | |

| Elementares e Isótopos | ||

| Sais e Complexos Inorgânicos | ||

| Por Indústria de Uso Final | Médica (meios de contraste para raios-X, produtos farmacêuticos, iodóforos e povidona-iodo) | |

| Ração Animal | ||

| Biocidas | ||

| Filmes Polarizadores Ópticos | ||

| Fluoroquímicos | ||

| Nylon | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por iodo em imagens médicas?

O segmento médico está avançando a um CAGR de 5,66% até 2031 e já representa 46,93% do volume global.

Qual é o principal risco de fornecimento para os compradores hoje?

Perturbações climáticas nas minas de caliche chilenas podem fazer os preços à vista oscilar mais de 40%, tornando a concentração geográfica o principal fator de risco.

A salmoura subterrânea substituirá o caliche como principal fonte?

A extração de salmoura está crescendo mais rapidamente, mas o caliche ainda detém mais da metade do volume global; uma paridade significativa é improvável antes de 2031.

Como as baterias de zinco-iodo podem influenciar a demanda futura?

Se a química garantir mesmo 5% das implantações projetadas de armazenamento em rede elétrica até 2030, a demanda por iodo poderá aumentar em aproximadamente 3.000 t/ano.

Qual é o tamanho atual do Mercado de Iodo?

O tamanho do Mercado de Iodo está projetado para expandir de 45,23 quilotoneladas em 2025 e 47,70 quilotoneladas em 2026 para 62,26 quilotoneladas até 2031, registrando um CAGR de 5,47% entre 2026 e 2031.

Página atualizada pela última vez em: