Tamanho e Participação do Mercado de Tampas e Fechamentos Plásticos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

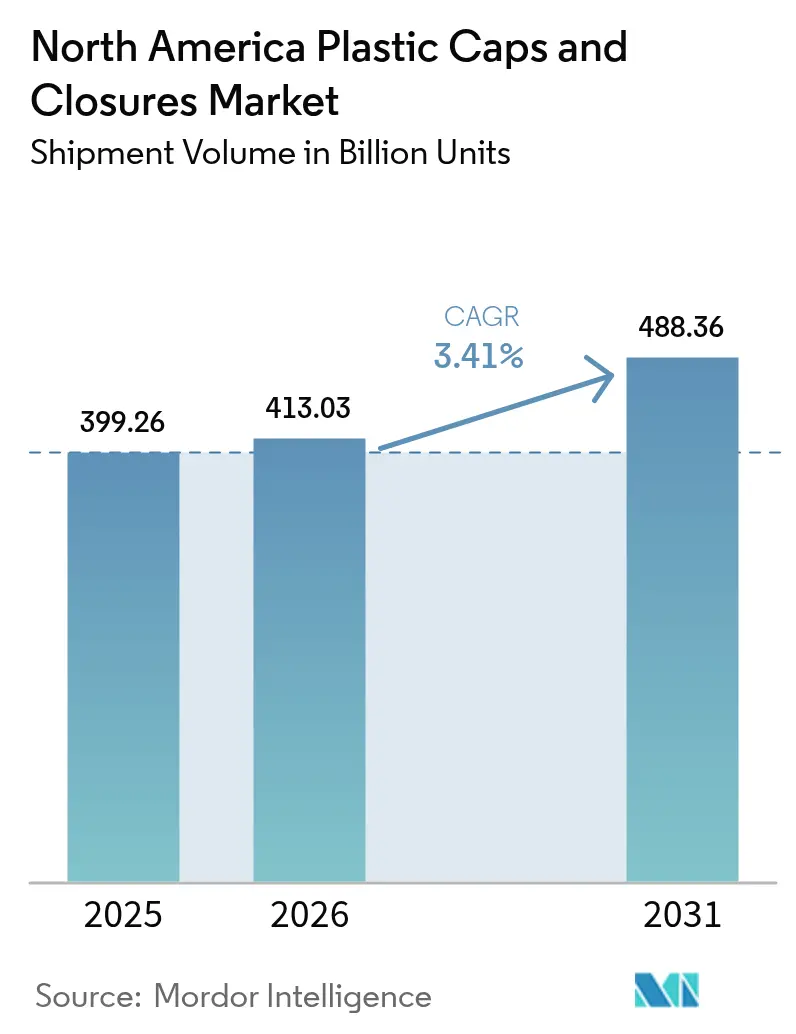

| Tamanho do mercado no ano base (2025) | 399.26 Bilhões de unidades |

| Volume do Mercado (2026) | 413.03 Bilhões de unidades |

| Volume do Mercado (2031) | 488.36 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 3.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas e Fechamentos Plásticos da América do Norte por Mordor Intelligence

O tamanho do mercado de tampas e fechamentos plásticos da América do Norte está projetado para expandir de 399,26 bilhões de unidades em 2025 e 413,03 bilhões de unidades em 2026 para 488,36 bilhões de unidades até 2031, registrando um CAGR de 3,41% entre 2026 e 2031. Os portfólios de bebidas estão se voltando para designs monomateriais de polipropileno que atendem ao mandato de 50% de conteúdo reciclado da Califórnia, enquanto os formatos resistentes a crianças para remessas farmacêuticas on-line estão escalando a quase o dobro da linha de base do mercado. As taxas de Responsabilidade Estendida do Produtor (REP) de USD 0,02-0,04 por fechamento de resina virgem em nove estados dos EUA e quatro províncias canadenses estão pressionando as margens dos conversores, intensificando as disputas de aquisição por reciclado pós-consumo. A moldagem por compressão mantém a liderança em custo porque as novas prensas agora ciclam em menos de 3 segundos para fechamentos de bebidas padrão de 28 milímetros, enquanto a impressão 3D está sendo adotada para protótipos de dobradiças fixas antes da proposta de regra de tampas fixas da Califórnia para 2027. As auditorias competitivas por proprietários de marcas agora avaliam os fornecedores com base no percentual de conteúdo reciclado, na pegada de carbono por mil unidades e na reciclabilidade no fim da vida útil, remodelando a concessão de contratos em todo o mercado de tampas e fechamentos plásticos da América do Norte.

Principais Conclusões do Relatório

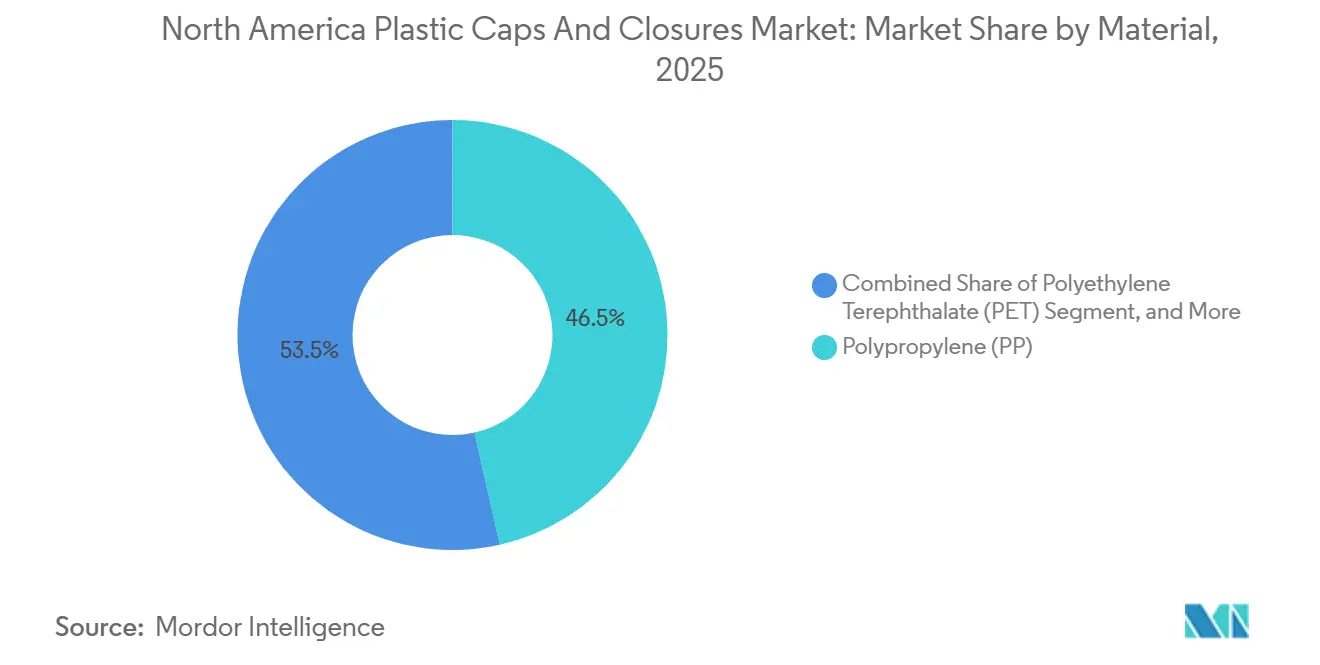

- Por material, o polipropileno detinha 46,47% da participação do mercado de tampas e fechamentos plásticos da América do Norte em 2025, enquanto os fechamentos de tereftalato de polietileno têm previsão de crescer a um CAGR de 4,31% até 2031.

- Por tipo, os fechamentos rosqueados lideraram o mercado de tampas e fechamentos plásticos da América do Norte com 48,83% da participação de mercado em 2025, enquanto os formatos resistentes a crianças têm projeção de crescer 4,02% no período de 2026 a 2031.

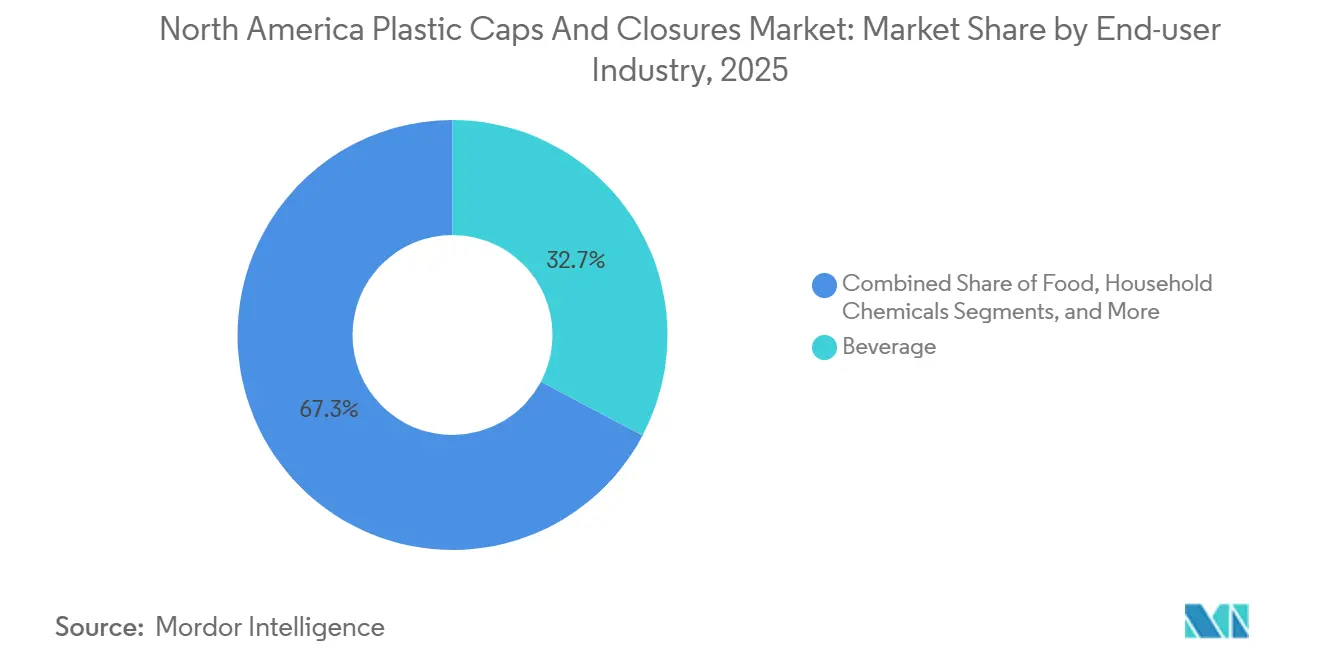

- Por usuário final, as bebidas responderam por 32,74% da demanda de 2025, enquanto os fechamentos farmacêuticos e de saúde avançam a um CAGR de 3,86% até 2031.

- Por processo, a moldagem por compressão representou 53,81% das remessas de 2025, mas a impressão 3D para prototipagem rápida está se expandindo a 3,66% ao ano.

- Por geografia, os Estados Unidos representaram 70,92% do volume de 2025, e o México é o país de crescimento mais rápido, a 6,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tampas e Fechamentos Plásticos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Bebidas Engarrafadas e Funcionais | +0.8% | Estados Unidos e Canadá, com repercussão nos centros urbanos do México | Médio prazo (2-4 anos) |

| Pressão dos Proprietários de Marcas por Fechamentos Fixos e Prontos para o Comércio Eletrônico | +0.6% | Estados Unidos (Califórnia, Oregon, Washington), Canadá (Colúmbia Britânica, Quebec) | Longo prazo (≥ 4 anos) |

| Transição para Tampas Monomateriais de PP para Facilitar a Reciclagem | +0.5% | América do Norte, com adoção antecipada na Califórnia e nos estados do Nordeste dos EUA | Médio prazo (2-4 anos) |

| Expansão do Mercado Farmacêutico e de Nutracêuticos On-line Impulsiona a Demanda por Fechamentos Resistentes a Crianças | +0.7% | Estados Unidos e Canadá, concentrados em zonas metropolitanas de atendimento de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Visão Computacional Habilitada por IA Reduz Taxas de Defeitos e Custos | +0.3% | Corredores de fabricação dos Estados Unidos e do México | Médio prazo (2-4 anos) |

| Tampas Inteligentes com Autenticação NFC e QR Integrados | +0.2% | Estados Unidos (segmentos de bebidas alcoólicas e farmacêutico), Canadá (comestíveis de cannabis) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Bebidas Engarrafadas e Funcionais

Os lançamentos de bebidas funcionais saltaram 23% em relação ao ano anterior em 2025, acelerando a demanda por fechamentos de 28 e 38 milímetros com evidência de violação que mantêm integridade de vedação de 15 psi.[1]Beverage Industry Magazine, "Lançamentos de Bebidas Funcionais Aumentam 23% em 2025," bevindustry.com A água engarrafada em dose individual agora captura 62% das vendas da categoria, levando as marcas a especificar fechamentos mais leves que reduzem os custos de material em USD 0,003 cada. Os players de nutrição esportiva estão padronizando dispensadores de tampa flip-top com válvulas de retenção de silicone que evitam a contaminação por refluxo. Nos Estados Unidos, o consumo per capita de água enriquecida subiu para 14,7 galões em 2025, mais de 50% acima do Canadá, destacando a influência desproporcional do país nos volumes de fechamentos. A convergência das preferências de portabilidade e os lançamentos de produtos voltados para a saúde mantêm as bebidas no centro do mercado de tampas e fechamentos plásticos da América do Norte.

Expansão do Mercado Farmacêutico e de Nutracêuticos On-line Impulsiona a Demanda por Fechamentos Resistentes a Crianças

A receita de farmácias on-line dos EUA atingiu USD 92 bilhões em 2025, canalizando 38% dos frascos de prescrição por meio do atendimento por correspondência.[2]Associação Nacional de Conselhos de Farmácia, "Crescimento das Vendas de Farmácias On-line," nabp.pharmacy A Lei de Prevenção de Envenenamento por Embalagens exige fechamentos resistentes a crianças, e os vendedores de nutracêuticos agora aplicam designs de apertar e girar adequados para idosos que atendem ao Protocolo E da norma ASTM D3475, melhorando o sucesso de abertura por adultos para 85% enquanto mantêm a segurança infantil. A AptarGroup registrou um aumento de 22% nas remessas de fechamentos farmacêuticos no terceiro trimestre de 2025, à medida que os volumes de embalagens de medicamentos GLP-1 aumentaram. O crescimento se concentra na Flórida, no Arizona e na Califórnia, onde populações envelhecidas se cruzam com a penetração de banda larga, sustentando o potencial de crescimento no curto prazo. Essas dinâmicas reforçam o posicionamento premium das ofertas resistentes a crianças no mercado de tampas e fechamentos plásticos da América do Norte.

Pressão dos Proprietários de Marcas por Fechamentos Fixos e Prontos para o Comércio Eletrônico

O projeto de lei SB 45 da Califórnia exige tampas fixas até 2027, espelhando a Diretiva de Plásticos de Uso Único da Europa. A Coca-Cola e a PepsiCo se comprometeram em janeiro de 2025 a migrar 80% dos portfólios de água engarrafada e refrigerantes dos EUA para fechamentos com dobradiça fixa até dezembro de 2026. Estudos de vazamento no comércio eletrônico mostram que fechamentos com torque otimizado reduzem as taxas de falha em encomendas de 2,1% para 0,4%, uma métrica crítica à medida que os volumes de comércio eletrônico de bebidas cresceram 19% em 2025. Os dados de limpeza de praias do Oregon indicam 34% menos tampas soltas onde os formatos fixos são prevalentes. Os altos custos de ferramental, variando de USD 45.000 a 80.000 por cavidade, restringem o grupo de fornecedores e aguçam a diferenciação no mercado de tampas e fechamentos plásticos da América do Norte.

Transição para Tampas Monomateriais de PP para Facilitar a Reciclagem

A lei SB 1013 da Califórnia estipula que as embalagens de bebidas contenham 50% de conteúdo reciclado até 2030 e cobre explicitamente os fechamentos. O polipropileno monomaterial elimina o revestimento tradicional de PE, mas manter vedações herméticas exige tolerâncias de moldagem inferiores a 0,05 mm. A Guala Closures validou uma tampa de bebidas alcoólicas totalmente em PP que manteve a entrada de oxigênio abaixo de 0,3 cc/dia em testes de envelhecimento de 12 meses. O PP reciclado é negociado com um prêmio de USD 150-200 por tonelada em relação ao virgem, incentivando os conversores a fechar contratos plurianuais. As auditorias de marcas agora fazem referência às normas de autodeclaração ISO 14021, desencorajando o greenwashing e acelerando a transição para monomateriais em todo o mercado de tampas e fechamentos plásticos da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de Responsabilidade Estendida do Produtor sobre Resina Virgem | -0.4% | Estados Unidos (Califórnia, Maine, Oregon, Colorado), Canadá (Colúmbia Britânica, Quebec) | Curto prazo (≤ 2 anos) |

| Ascensão das Embalagens Flexíveis Verticais com Bicos Substituindo Tampas Rosqueadas | -0.3% | Estados Unidos e Canadá, concentrados em molhos, bebidas e produtos químicos domésticos | Médio prazo (2-4 anos) |

| Mandatos de Conteúdo de rPET dos EUA e do Canadá Comprimem a Demanda por PP Virgem | -0.2% | Estados Unidos (Califórnia, Washington), Canadá (mandato federal) | Longo prazo (≥ 4 anos) |

| Testes de Marcas de Bebidas com Tampas Coroa de Alumínio Revedáveis | -0.1% | Segmentos de cerveja artesanal e bebidas alcoólicas premium dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Responsabilidade Estendida do Produtor sobre Resina Virgem

Desde 2025, nove estados dos EUA e quatro províncias canadenses têm cobrado taxas de REP de USD 0,02 a 0,04 por fechamento de resina virgem para financiar melhorias na reciclagem.[3]Instituto de Gestão de Produtos, "Programas de Responsabilidade Estendida do Produtor na América do Norte," productstewardship.us O programa do Maine isenta de taxas os produtos com 100% de conteúdo reciclado, conferindo uma vantagem de custo de USD 80-120 por tonelada, mas o fornecimento norte-americano de PP reciclado de grau alimentício atende apenas 56% da demanda. O esquema da Colúmbia Britânica acrescenta USD 0,015 por unidade para financiar melhorias na coleta seletiva. Os estatutos fragmentados obrigam os conversores a gerenciar SKUs e estoques, elevando os custos indiretos em todo o mercado de tampas e fechamentos plásticos da América do Norte.

Ascensão das Embalagens Flexíveis Verticais com Bicos Substituindo Tampas Rosqueadas

As remessas regionais de embalagens flexíveis verticais cresceram 11% em 2025, deslocando garrafas rígidas em condimentos e detergentes. As embalagens com bicos reduzem o peso de transporte em 85% e cortam os custos logísticos em USD 0,12 por unidade em rotas transcontinentais. A Heinz e a Unilever eliminaram 120 milhões de fechamentos rígidos após mudar os SKUs de ketchup e detergente em 2024. As bebidas carbonatadas permanecem isoladas porque os bicos de embalagem não suportam pressão de 45 psi, mas as categorias de bebidas sem gás continuarão a corroer os volumes de fechamentos, moderando a expansão do mercado de tampas e fechamentos plásticos da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fechamentos de PET Ganham Espaço à Medida que os Mandatos de Monomaterial se Intensificam

Os fechamentos de tereftalato de polietileno, embora representem apenas 12% das remessas de 2025, estão crescendo a 4,31% até 2031, à medida que os produtores de água engarrafada convertem para tampas de PET sem revestimento que melhoram os rendimentos de reciclagem. O polipropileno ainda domina com 46,47% de participação porque suas propriedades de barreira mantêm a entrada de oxigênio abaixo de 0,5 cc/dia para bebidas carbonatadas. A lei AB 793 da Califórnia, que inclui fechamentos nas metas de conteúdo reciclado, levou a Silgan a reconverter três linhas no Texas para PET reciclado, adicionando 60 milhões de unidades de capacidade anual.

Os conversores que garantem contratos de longo prazo para PET reciclado de grau alimentício com prêmios de USD 200 por tonelada estão protegendo o fornecimento. Em contraste, o México permanece 78% em PP virgem, refletindo a infraestrutura de reciclagem limitada, embora a Estratégia Nacional de Reciclagem de 2025 vise 30% de conteúdo reciclado até 2030. As transições de materiais, portanto, avançam de forma desigual em todo o mercado de tampas e fechamentos plásticos da América do Norte.

Por Tipo: Formatos Resistentes a Crianças Superam os Padrões Rosqueados

Os fechamentos rosqueados lideraram com 48,83% do volume de 2025, essenciais para a retenção de pressão em refrigerantes. Os designs resistentes a crianças estão avançando a 4,02%, auxiliados pelas regras de limiar de torque da Health Canada para comestíveis de cannabis e pelo crescimento das e-farmácias nos EUA. O fechamento resistente a crianças de apertar e girar da Aptar elevou o sucesso de abertura por adultos para 92% sem comprometer a resistência infantil, captando o interesse dos primeiros adotantes.

As tampas dispensadoras, 18% das remessas, estão ganhando popularidade em bebidas esportivas onde as tampas flip-top suportam o uso com uma mão, particularmente no México, onde as bebidas esportivas em dose individual crescem 14% ao ano. As variantes de encaixe não rosqueadas permanecem um nicho porque o vazamento durante o transporte no comércio eletrônico limita uma aceitação mais ampla. Esses padrões ressaltam as necessidades de desempenho específicas do produto que sustentam a diversidade de segmentos no mercado de tampas e fechamentos plásticos da América do Norte.

Por Setor de Uso Final: Fechamentos Farmacêuticos Aceleram Além da Linha de Base de Bebidas

As bebidas responderam por 32,74% das unidades de 2025, mas os fechamentos farmacêuticos e de saúde estão crescendo 3,86%, auxiliados por um setor de farmácias on-line dos EUA de USD 92 bilhões. Os lançamentos de água engarrafada com alegações de eletrólitos e adaptogênicos elevaram a demanda associada de fechamentos em 3,9% em 2025, enquanto as marcas de bebidas alcoólicas estão incorporando chips NFC para combater falsificações, expandindo a receita de fechamentos por unidade.

Os fechamentos para alimentos, 22% do volume, sofrem pressão de substituição por embalagens flexíveis. Cosméticos e artigos de higiene pessoal respondem por 11% das remessas, pois as bombas sem ar ajudam a preservar a vida útil dos séruns. Os produtos químicos domésticos ficam para trás com um CAGR de 2,8% devido às fórmulas concentradas que requerem menos fechamentos. O aumento farmacêutico, portanto, compensa os segmentos mais lentos, estabilizando o crescimento em todo o mercado de tampas e fechamentos plásticos da América do Norte.

Por Processo de Fabricação: A Moldagem por Compressão Mantém Vantagem de Velocidade enquanto a Impressão 3D Escala a Prototipagem

A moldagem por compressão entregou 53,81% da produção de 2025, favorecida por ciclos de menos de 3 segundos que rendem mais de 1.200 unidades por cavidade por hora. A moldagem por injeção, 38% do volume, permanece indispensável para geometrias complexas resistentes a crianças. Sistemas híbridos que combinam a velocidade da compressão com a versatilidade da injeção estrearam em outubro de 2025, visando conversores farmacêuticos que exigem precisão dimensional sob a certificação ISO 15378.

A prototipagem rápida via impressão 3D representa apenas 2% das remessas, mas está crescendo a 3,66% porque os ciclos de design foram reduzidos à metade, para 9 meses. As marcas aceitam o custo de protótipo de USD 2,50 para evitar erros de ferramental de aço de USD 100.000. As instalações mexicanas permanecem 89% moldadas por compressão, refletindo um foco em tampas de bebidas de alto volume para exportação. A escolha do processo, portanto, se alinha com as demandas dos usuários finais no mercado de tampas e fechamentos plásticos da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 70,92% das remessas de 2025, sustentados por um consumo de bebidas de 44,7 galões per capita e um setor farmacêutico de USD 580 bilhões. Os conversores da Califórnia produziram 42% de sua produção de 2025 com resina pós-consumo, superando a média nacional de 28% devido aos incentivos da lei SB 1013. Os mosaicos de taxas de REP inflam os custos administrativos em até USD 0,012 por unidade. As importações mexicanas entregues ao Texas por meio de nearshoring agora superam os preços domésticos em 8-12%, estreitando as margens no mercado de tampas e fechamentos plásticos da América do Norte.

O Canadá contribuiu com 18% do volume regional e cresceu 3,5% em 2025, impulsionado pela demanda por fechamentos resistentes a crianças para comestíveis de cannabis e pelo mandato de coleta de 75% da Colúmbia Britânica, que elevou a disponibilidade de resina reciclada. Quebec alcançou uma taxa de coleta de fechamentos de 82% por meio de reembolsos de depósito, garantindo matéria-prima para os conversores locais. A concentração de mercado é maior do que nos EUA; os quatro principais fornecedores controlam 68% do volume canadense versus 52% nos EUA.

O México, embora represente apenas 11% das remessas de 2025, está se expandindo a 6,33% até 2031 com base em USD 420 milhões em investimentos de nearshoring. A planta da Silgan em Monterrey foi inaugurada em abril de 2025, adicionando 800 milhões de unidades de capacidade de fechamentos para bebidas. A mão de obra a USD 3,80 por hora permite preços de entrega 10-14% abaixo da produção dos EUA. O consumo urbano na Cidade do México, Guadalajara e Monterrey está crescendo 9% ao ano, dando à demanda doméstica um impulso de dois dígitos.

Cenário Competitivo

A concentração de mercado é moderada; os cinco maiores fornecedores — Silgan Holdings, Amcor, AptarGroup, Closure Systems International e Berry Global — detinham uma participação considerável do volume de 2025. A tecnologia é o ponto central. A Silgan investiu na recuperação de PET no Texas para garantir 25.000 toneladas de matéria-prima, enquanto a Amcor comercializou tampas de PP monomaterial que mantêm 3,8 volumes de CO₂ por 12 meses. A AptarGroup registrou 14 patentes de fechamentos NFC durante 2024-2025, consolidando a liderança em tampas inteligentes.

Oportunidades em espaços inexplorados estão surgindo em designs resistentes a crianças adequados para idosos que equilibram a conformidade com a norma ASTM D3475 com ergonomia amigável para artrite, um segmento no qual os fornecedores estabelecidos têm investido pouco, apesar de a população dos EUA com 65 anos ou mais ter atingido 58 milhões em 2025. Conversores de médio porte, como Phoenix Closures e Mold-Rite Plastics, estão adotando inspeção habilitada por IA para reduzir as taxas de escape de defeitos abaixo de 0,3%, conquistando contratos de zero defeito de compradores farmacêuticos.

A ISO 15378 tornou-se requisito básico; 62% das licitações farmacêuticas exigiam certificação em 2025. As atualizações da Indústria 4.0, custando de USD 1,2 a 2,8 milhões por linha, agora diferenciam os fornecedores pela velocidade de troca e pela eficiência global dos equipamentos. Esses investimentos em corrida armamentista definem o ritmo competitivo do mercado de tampas e fechamentos plásticos da América do Norte.

Líderes do Setor de Tampas e Fechamentos Plásticos da América do Norte

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc.

AptarGroup Inc.

Trimas Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Silgan Holdings concluiu uma aquisição majoritária de um site de moldagem por compressão em Monterrey, adicionando 1,2 bilhão de unidades de capacidade anual de fechamentos para bebidas.

- Dezembro de 2025: A Amcor lançou um fechamento de PP monomaterial para refrigerantes carbonatados que mantém a carbonatação acima de 3,8 volumes de CO₂ por 12 meses.

- Novembro de 2025: A AptarGroup iniciou uma expansão de USD 45 milhões em sua planta no Illinois, instalando oito linhas com inserção de chip NFC em linha.

- Outubro de 2025: A BERICAP inaugurou uma instalação em Querétaro no valor de EUR 35 milhões (USD 38 milhões) para fechamentos fixos de bebidas.

Escopo do Relatório do Mercado de Tampas e Fechamentos Plásticos da América do Norte

As tampas e fechamentos plásticos são cruciais no setor de embalagens. Eles são usados para vedar muitos recipientes, como garrafas, potes e tubos. Esses fechamentos servem a vários propósitos, incluindo manter os produtos frescos, evitar vazamentos, garantir evidência de violação e facilitar o uso do produto pelo consumidor. O estudo acompanha as tendências de consumo de tampas e fechamentos à base de plástico na América do Norte. O estudo também considera o impacto de vários cenários geopolíticos no mercado, temas-chave e ciclos de demanda relacionados aos setores de uso final.

O Relatório do Mercado de Tampas e Fechamentos Plásticos da América do Norte é Segmentado por Material (Polietileno, Tereftalato de Polietileno, Polipropileno, Outros Materiais), Tipo (Rosqueado, Dispensador, Não Rosqueado, Resistente a Crianças), Setor de Uso Final (Bebidas, Alimentos, Farmacêutico e de Saúde, Cosméticos e Artigos de Higiene Pessoal, Produtos Químicos Domésticos, Outros Setores), Processo de Fabricação (Moldagem por Injeção, Moldagem por Compressão, Impressão 3D e Prototipagem Rápida, Outros Processos de Fabricação) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Volume (Unidades).

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Outros Materiais |

| Rosqueado |

| Dispensador |

| Não Rosqueado |

| Resistente a Crianças |

| Bebidas | Água Engarrafada |

| Refrigerantes | |

| Bebidas Alcoólicas | |

| Outras Bebidas | |

| Alimentos | |

| Farmacêutico e de Saúde | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Produtos Químicos Domésticos | |

| Outros Setores |

| Moldagem por Injeção |

| Moldagem por Compressão |

| Impressão 3D / Prototipagem Rápida |

| Outros Processos de Fabricação |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Polietileno (PE) | |

| Tereftalato de Polietileno (PET) | ||

| Polipropileno (PP) | ||

| Outros Materiais | ||

| Por Tipo | Rosqueado | |

| Dispensador | ||

| Não Rosqueado | ||

| Resistente a Crianças | ||

| Por Setor de Uso Final | Bebidas | Água Engarrafada |

| Refrigerantes | ||

| Bebidas Alcoólicas | ||

| Outras Bebidas | ||

| Alimentos | ||

| Farmacêutico e de Saúde | ||

| Cosméticos e Artigos de Higiene Pessoal | ||

| Produtos Químicos Domésticos | ||

| Outros Setores | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Compressão | ||

| Impressão 3D / Prototipagem Rápida | ||

| Outros Processos de Fabricação | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de remessas unitárias até 2031 no mercado de tampas e fechamentos plásticos da América do Norte?

O volume tem previsão de atingir 488,36 bilhões de unidades até 2031, avançando a um CAGR de 3,41% de 2026 a 2031.

Qual material de fechamento está crescendo mais rapidamente?

As tampas de tereftalato de polietileno estão se expandindo a 4,31% ao ano, à medida que as marcas adotam designs monomateriais sem revestimento.

Por que os fechamentos resistentes a crianças estão ganhando participação?

Os canais de farmácias on-line e de nutracêuticos exigem designs resistentes a crianças em conformidade com a norma ASTM, elevando o segmento a um CAGR de 4,02%.

Como as taxas de REP estão afetando os fornecedores?

As taxas sobre resina virgem de USD 0,02 a 0,04 por fechamento elevam os custos, a menos que os conversores garantam matéria-prima reciclada, estimulando transições de materiais para reciclado de PP e PET.

Qual país é o mercado de crescimento mais rápido na região?

O México está registrando um CAGR de 6,33% até 2031, sustentado por investimentos de nearshoring e pelo crescente consumo urbano de bebidas.

Quais tecnologias estão diferenciando os principais conversores?

Investimentos em inspeção por visão computacional com IA, tampas inteligentes habilitadas para NFC e prensas híbridas de compressão-injeção estão distinguindo os fornecedores em qualidade e conformidade, melhorando a capacidade de resposta.

Página atualizada pela última vez em: