Tamanho e Participação do Mercado de Tampas e Fechamentos Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

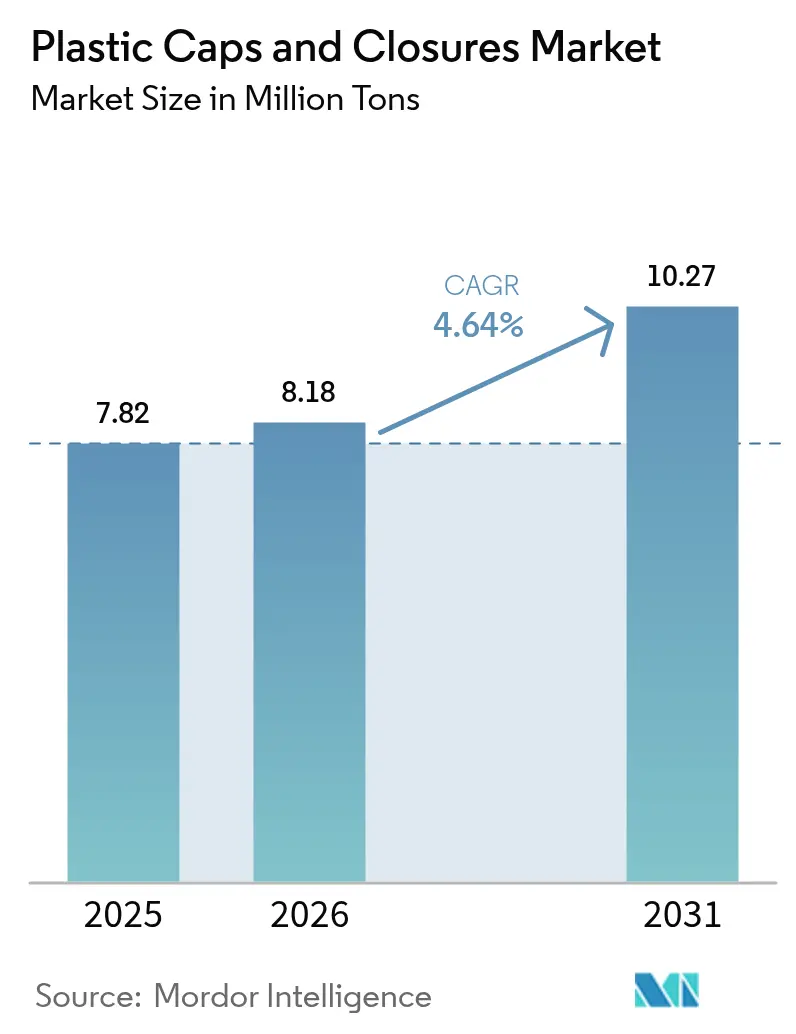

| Volume do Mercado (2026) | 8.18 Milhões de toneladas |

| Volume do Mercado (2031) | 10.27 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas e Fechamentos Plásticos por Mordor Intelligence

O tamanho do mercado de tampas e fechamentos plásticos foi avaliado em 7,82 milhões de toneladas em 2025 e estima-se que cresça de 8,18 milhões de toneladas em 2026 para atingir 10,27 milhões de toneladas até 2031, a um CAGR de 4,64% durante o período de previsão (2026-2031). O crescimento decorre dos mandatos de tampas fixas na Europa, do aumento das linhas de envase asséptico de PET na ASEAN e da rápida demanda farmacêutica por fechamentos de polipropileno resistentes a crianças. A consolidação, liderada pela combinação Amcor–Berry Global, está remodelando a dinâmica competitiva, enquanto os fabricantes correm para atender às estruturas de taxas mais rígidas de Responsabilidade Estendida do Produtor (REP). A volatilidade das matérias-primas para propileno e etileno permanece um obstáculo de curto prazo, mas o investimento sustentado em automação de moldagem por compressão e em conteúdo reciclado está mitigando a pressão de custos. Em termos geográficos, a Ásia-Pacífico detém a maior participação, o Oriente Médio e a África registram o CAGR mais rápido, e a América do Norte capitaliza regulamentações de segurança rigorosas que favorecem formatos de fechamento de alto valor.

Principais Conclusões do Relatório

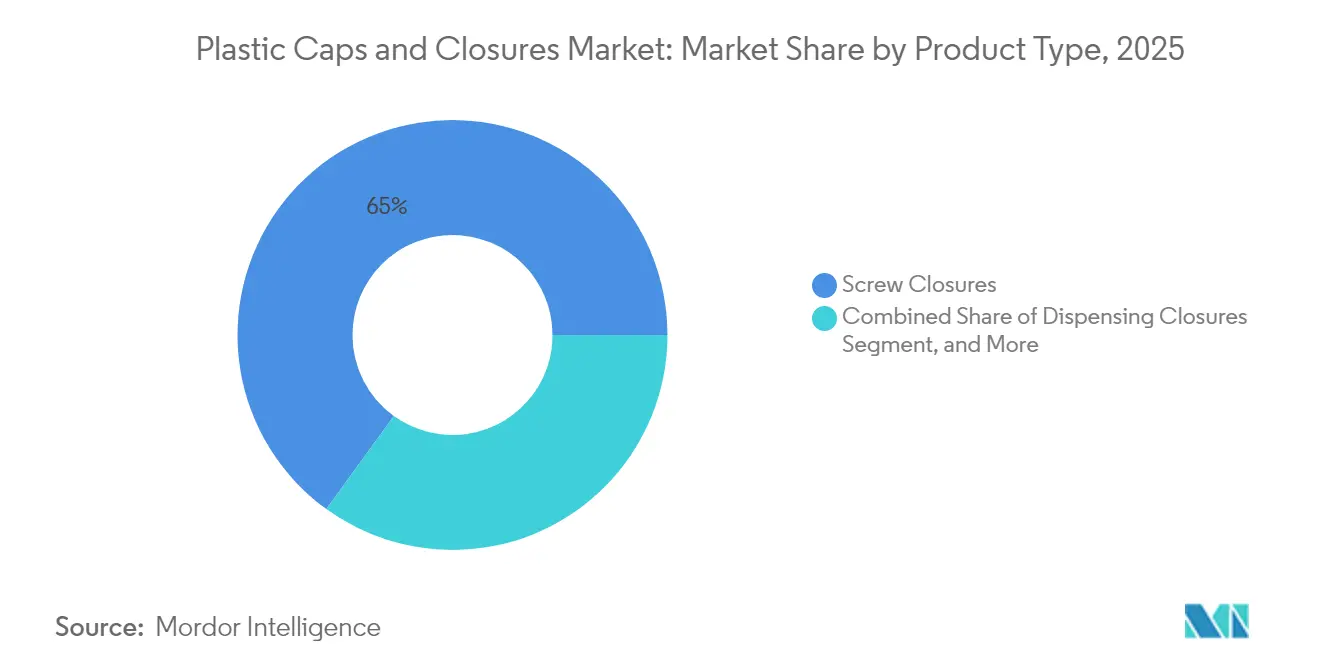

- Por tipo de produto, os fechamentos de rosca detinham 65,02% da participação do mercado de tampas e fechamentos plásticos em 2025.

- Por matéria-prima, o polipropileno representou 55,71% do tamanho do mercado de tampas e fechamentos plásticos em 2025.

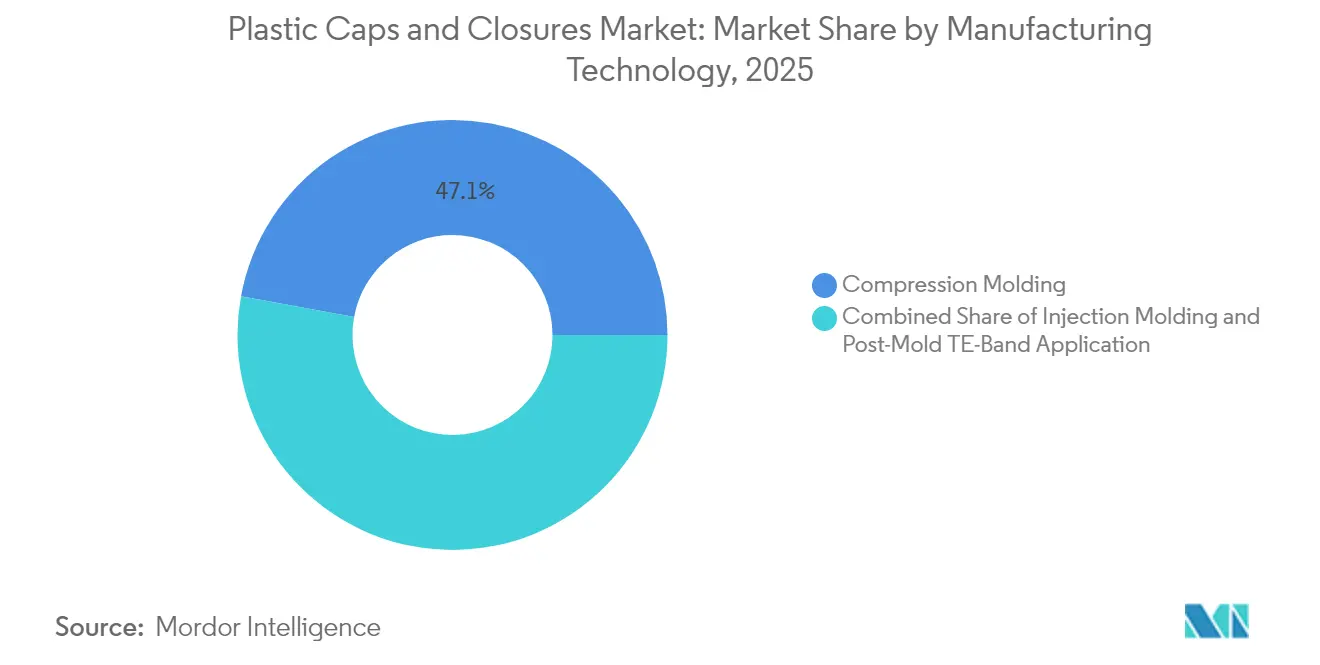

- Por tecnologia de fabricação, a moldagem por compressão liderou com 47,12% de participação do mercado de tampas e fechamentos plásticos em 2025.

- Por uso final, as bebidas comandaram 48,03% do tamanho do mercado de tampas e fechamentos plásticos em 2025.

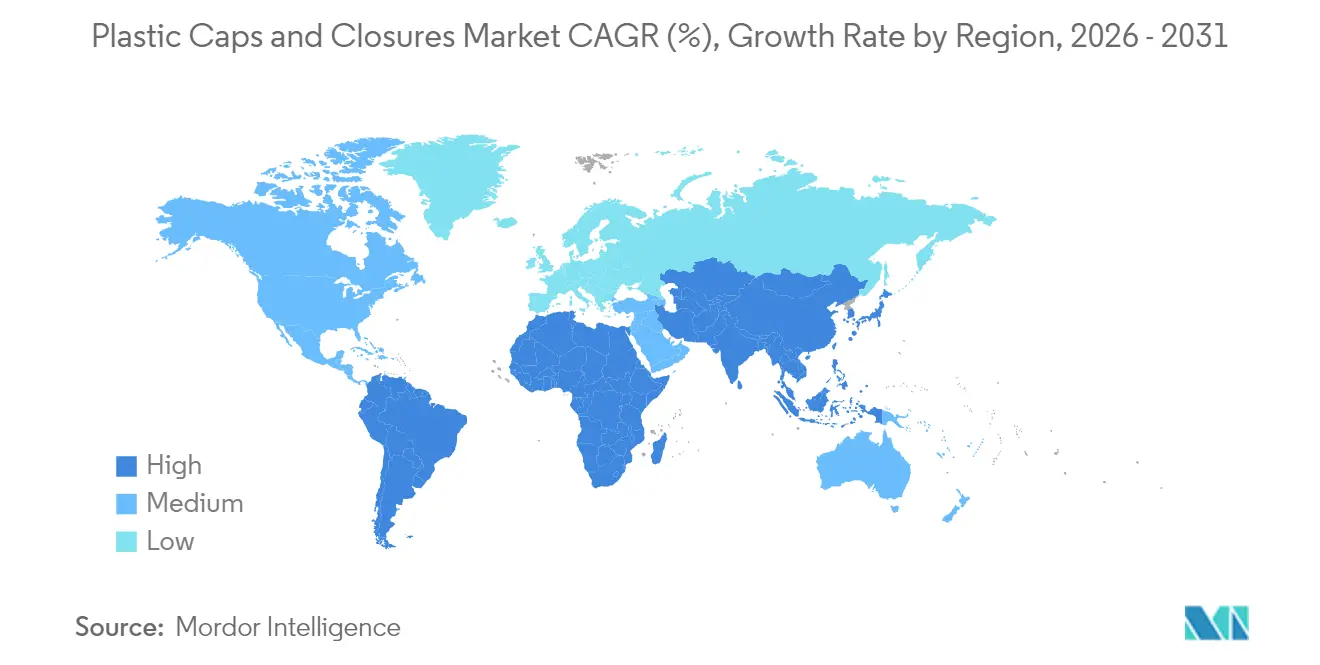

- Por geografia, o Oriente Médio e a África registram o CAGR mais rápido de 7,78% entre 2026-2031 para o tamanho do mercado de tampas e fechamentos plásticos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tampas e Fechamentos Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretiva da UE sobre Plásticos de Uso Único que Exige a Adoção de Tampas Fixas | +1.2% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Aumento das Linhas de Envase Asséptico de PET nas Plantas de Bebidas da ASEAN | +0.8% | Núcleo da ASEAN, com repercussão na Ásia-Pacífico mais ampla | Longo prazo (≥ 4 anos) |

| Migração Farmacêutica para Fechamentos de PP Resistentes a Crianças nos EUA e no Canadá | +0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Pivô do Setor de Laticínios Latino-Americano para Caixas Gable-Top com Tampas de Rosca | +0.4% | América Latina | Médio prazo (2-4 anos) |

| Exportações de Cerveja Artesanal Impulsionando a Demanda por Fechamentos de Coroa na Europa | +0.3% | Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Diretiva da UE sobre Plásticos de Uso Único que Exige a Adoção de Tampas Fixas

O requisito da UE de julho de 2024, que determina que embalagens de bebidas abaixo de 3 litros devem ter fechamentos fixos, reformulou as normas de design e forçou amplas atualizações de capital. Os principais fornecedores de sistemas introduziram múltiplos conceitos de fixação que mantêm as tampas conectadas sem comprometer as velocidades das linhas, aprimorando os objetivos de redução de lixo e preservando a ergonomia do consumidor. Os proprietários de marcas na América do Norte estão testando as mesmas soluções em antecipação às regras pendentes da Califórnia, sinalizando uma mudança global em direção à tecnologia de fixação.

Aumento das Linhas de Envase Asséptico de PET nas Plantas de Bebidas da ASEAN

Os novos enchedores assépticos estendem a vida útil em até 12 meses e utilizam 60,1% menos plástico, impulsionando a demanda por fechamentos leves, porém estéreis. Projetos no Vietnã e na Indonésia ilustram a escala, com instalações individuais adicionando mais de 20.000 toneladas de demanda anual de fechamentos vinculadas a iniciativas de PET reciclado que apoiam metas de economia circular.

Migração Farmacêutica para Fechamentos de PP Resistentes a Crianças nos EUA e no Canadá

Padrões atualizados de prevenção de envenenamento exigem 85% de resistência a crianças sem demonstração, promovendo uma migração para designs de polipropileno moldados com precisão que equilibram segurança com acessibilidade para adultos. A sincronia regulatória entre os Estados Unidos, o Canadá e a Austrália acelera a adoção em linhas de medicamentos de venda livre, impulsionando volumes de fechamentos premium.[1]Fonte: Comissão de Segurança de Produtos de Consumo dos EUA, "16 CFR 1700.15 — Padrões de embalagem para prevenção de envenenamento," ecfr.gov

Pivô do Setor de Laticínios Latino-Americano para Caixas Gable-Top com Tampas de Rosca

Os processadores regionais adotam tampas de rosca reabríveis em formatos gable-top para oferecer conveniência e sustentabilidade. Investimentos superiores a USD 166 milhões em atualizações de embalagens ressaltam a crescente demanda por fechamentos que integram conteúdo reciclado e prolongam a frescura do produto, auxiliados por normas provisórias do MERCOSUL sobre PET reciclado de grau alimentício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços Contratuais de Propileno e Etileno Impactando as Margens de PP/PE | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Crescente Substituição por Alumínio ROPP em Destilados Premium, Canibalizando o Plástico | -0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Custos de Adaptação de Tampas Fixas para Linhas de PET Legadas | -0.5% | Europa, com repercussão em outras regiões | Curto prazo (≤ 2 anos) |

| Intensificação das Taxas de REP sobre Plástico Multicamadas em Mercados da OCDE | -0.4% | Países da OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços Contratuais de Propileno e Etileno Impactando as Margens de PP/PE

As oscilações de matérias-primas corroem a estabilidade das margens dos fabricantes de fechamentos que dependem fortemente de polipropileno e polietileno. As empresas contrariam o choque de custos por meio de hedge, misturas de resinas recicladas e programas contínuos de automação que comprimem os custos de conversão.[2]Fonte: OCDE, "Responsabilidade estendida do produtor e instrumentos econômicos," oecd.org

Crescente Substituição por Alumínio ROPP em Destilados Premium, Canibalizando o Plástico

As marcas de destilados premium preferem o alumínio pelo desempenho de barreira e pela qualidade percebida, desviando participação dos fechamentos plásticos em segmentos de alta margem. Os fornecedores de plástico respondem com revestimentos de barreira aprimorados e estética premium para proteger os grupos de valor na Europa e na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fechamentos de Rosca Dominam pela Versatilidade

Os fechamentos de rosca capturaram 65,02% da participação do mercado de tampas e fechamentos plásticos em 2025, graças à compatibilidade universal com linhas de alta velocidade para bebidas, alimentos e produtos farmacêuticos. Seu baixo custo unitário e vedação confiável sustentam a dominância duradoura, mesmo com as variantes dispensadoras registrando um CAGR de 6,18% até 2031. Os formatos dispensadores ganham preferência em condimentos e produtos de cuidados pessoais onde o controle de porções e a higiene aumentam o apelo ao consumidor. Os formatos com evidência de violação e resistentes a crianças se beneficiam de regulamentações de segurança mais rígidas que reformulam as embalagens de medicamentos de venda livre.

Os fechamentos de coroa e ROPP mantêm relevância em cerveja e destilados premium, onde a tradição e a presença nas prateleiras são importantes. Os designs de encaixe atendem a produtos químicos domésticos que buscam funcionalidade de refechamento rápido. Os crescentes requisitos de tampas fixas estão catalisando projetos de redesign em todas as variantes de rosca, vinculando diretamente a inovação em fechamentos à conformidade. Os usuários finais que adotam garrafas mais leves preferem perfis de rosca avançados que reduzem o uso de resina sem comprometer a integridade da vedação, apoiando a perspectiva de longo prazo para os formatos de rosca no mercado de tampas e fechamentos plásticos.

Por Matéria-Prima: Liderança do Polipropileno em Meio à Inovação de Base Biológica

O polipropileno detinha 55,71% de participação do tamanho do mercado de tampas e fechamentos plásticos em 2025. Sua resistência química, estabilidade térmica e processabilidade garantem seu lugar em aplicações alimentícias e farmacêuticas. O polietileno de alta densidade suporta embalagens de produtos químicos industriais que necessitam de tolerância a impactos, enquanto o polietileno de baixa densidade é utilizado em fechamentos de encaixe flexíveis. As variantes de PET crescem à medida que as embalagens de material único simplificam os sistemas de reciclagem e permitem designs fixos em conformidade com as regras da UE.

As resinas de base biológica e quimicamente recicladas expandem-se a um CAGR de 7,62%. As marcas investem para atender à modulação das taxas de REP e às expectativas de sustentabilidade dos consumidores. As primeiras linhas comerciais que utilizam polipropileno de origem vegetal destacam o caminho para fechamentos de menor teor de carbono. A qualificação da cadeia de suprimentos, a estabilidade de cor e a paridade de custos permanecem como obstáculos, mas as melhorias de escala na química pressagiam uma adoção mais rápida além de 2030 no setor de tampas e fechamentos plásticos.

Por Tecnologia de Fabricação: A Eficiência da Moldagem por Compressão Impulsiona a Participação de Mercado

A moldagem por compressão gerou 47,12% de participação do mercado de tampas e fechamentos plásticos em 2025, pois oferece tolerâncias dimensionais precisas e baixas taxas de refugo. As prensas de múltiplas cavidades agora integram corte em molde e visão por câmera, aumentando o tempo de atividade e reduzindo a mão de obra. A moldagem por injeção mantém importância para formatos complexos resistentes a crianças e dispensadores que requerem construções de múltiplos componentes.

A aplicação de banda de evidência de violação pós-moldagem avança a um CAGR de 5,71%. O método compatível com retrofit permite que os produtores cumpram as novas normas de segurança sem substituições completas de ferramentas. As melhorias contínuas nos aplicadores de banda controlados por servo oferecem paridade de tempo de ciclo com os sistemas legados, impulsionando a adoção em linhas farmacêuticas e alimentícias de volume médio. O resultado é uma maior diversidade tecnológica atendendo a diferentes envelopes de desempenho e custo no mercado de tampas e fechamentos plásticos.

Por Setor de Uso Final: As Aplicações de Bebidas Lideram em Meio ao Crescimento Farmacêutico

As bebidas impulsionaram 48,03% dos volumes globais em 2025 e dependem de formatos leves de rosca, coroa e fixos para garantir bebidas carbonatadas, água, suco e cerveja. Os enchedores de alta velocidade exigem fechamentos com retenção de torque precisa e propriedades de barreira ao oxigênio, apoiando as economias de escala do segmento de bebidas.

Os fechamentos farmacêuticos registram um CAGR de 7,06% até 2031, impulsionados pelo envelhecimento demográfico e pelas rigorosas leis de resistência a crianças. As regulamentações atualizadas dos EUA e do Canadá intensificam a demanda por componentes de polipropileno com controle de torque, compatibilidade com revestimento e rastreabilidade de origem da resina. Os segmentos de alimentos, cuidados pessoais e produtos químicos domésticos completam a demanda com necessidades específicas de dosagem, retenção de fragrância e resistência química. Coletivamente, os variados perfis de aplicação sustentam robustos pipelines de inovação e crescimento estável no mercado de tampas e fechamentos plásticos.

Análise Geográfica

A Ásia-Pacífico representou 40,12% dos volumes globais em 2025, ancorada pela escala da China, pelos padrões de qualidade do Japão e pelos setores de bebidas e farmacêutico em expansão da Índia. A onda de investimentos assépticos da ASEAN intensifica ainda mais o consumo regional de fechamentos, enquanto as políticas de economia circular aceleram a adoção de PET reciclado. O alinhamento da Austrália com as normas internacionais de segurança farmacêutica harmoniza o comércio regional e impulsiona a demanda por formatos especializados resistentes a crianças.

O Oriente Médio e a África registram o CAGR mais rápido de 7,78% até 2031. As iniciativas de diversificação na Arábia Saudita e nos Emirados Árabes Unidos atraem investimento estrangeiro em embalagens, enquanto a Turquia aproveita sua localização estratégica de exportação. O crescimento populacional da Nigéria e a base industrial da África do Sul aumentam a demanda por fechamentos para bebidas e produtos domésticos. As reformas regionais que incentivam a agregação de valor local apoiam futuras construções de capacidade no mercado de tampas e fechamentos plásticos.

A Europa equilibra obstáculos regulatórios e oportunidades de sustentabilidade. As regras de tampas fixas impõem custosas adaptações de linhas, mas desbloqueiam diferenciação de design. A Alemanha lidera projetos de conformidade técnica, a França impulsiona o design premium e os cronogramas de taxas de REP do Reino Unido reformulam os modelos de custo. A Espanha e a Itália utilizam as exportações consolidadas de alimentos e bebidas para sustentar a demanda por fechamentos. A ênfase coletiva nas metas de economia circular acelera a mudança para tampas de material único e com conteúdo reciclado, preservando a relevância do mercado apesar do crescimento macroeconômico mais lento.

Cenário Competitivo

A fusão de ações da Amcor com a Berry Global em 2025 criou o maior fornecedor mundial de embalagens rígidas e flexíveis, desbloqueando USD 650 milhões em economias de sinergia e USD 180 milhões em gastos anuais com P&D. Silgan Holdings, Crown Holdings e AptarGroup seguem com aquisições direcionadas e atualizações de capacidade para aprofundar a amplitude tecnológica e a presença regional. A aquisição da Weener pela Silgan adiciona linhas de fechamentos dispensadores e especiais com EUR 20 milhões em sinergias antecipadas.

Os participantes se diferenciam por meio de propriedade intelectual de tampas fixas, aprimoramentos de moldagem por compressão e parcerias com resinas de base biológica. A automação, a inspeção por visão em linha e as ferramentas energeticamente eficientes dominam os orçamentos de capital, apoiando a preservação das margens em meio à volatilidade das matérias-primas. A busca estratégica por inovação de materiais impulsionada pela REP e pela produção local para mercados locais em mercados emergentes sinaliza uma mudança competitiva em direção à resiliência e à sustentabilidade no mercado de tampas e fechamentos plásticos.

Líderes do Setor de Tampas e Fechamentos Plásticos

Silgan Holdings Inc.

Aptar Group Inc.

BERICAP GmbH & Co. KG

Closure Systems International

Amcor PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O MERCOSUL emitiu regras provisórias sobre PET de grau alimentício reciclado pós-consumo, espelhando as disposições de reciclagem química da UE.

- Janeiro de 2025: A Amcor concluiu sua fusão de ações com a Berry Global, visando USD 650 milhões em sinergias anuais.

- Agosto de 2024: A Origin Materials apresentou tampas de PET fixas para gargalos PCO 1881, com lançamento previsto para o 4º trimestre de 2024.

- Julho de 2024: A Silgan concluiu a aquisição da Weener, prevendo EUR 20 milhões em sinergias anuais.

Escopo do Relatório Global do Mercado de Tampas e Fechamentos Plásticos

O mercado de tampas e fechamentos plásticos visa estudar os vários segmentos do processo de fabricação de tampas e fechamentos plásticos e os consumidores finais. Os usuários finais de tampas plásticas, como produtos farmacêuticos, cosméticos e artigos de higiene pessoal, oferecem vastas oportunidades. O material plástico utilizado para fabricar tampas e fechamentos plásticos é termoplástico e termofixo. As tampas e fechamentos plásticos são recicláveis e leves, tornando-os ideais para embalar uma variedade de bebidas carbonatadas e não carbonatadas e produtos industriais.

O Mercado de Tampas e Fechamentos Plásticos é segmentado por Aplicação (Alimentos, Produtos Farmacêuticos, Bebidas, Cosméticos e Artigos de Higiene Pessoal), Matéria-Prima (PP, PEAD, PEBD) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Fechamentos de Rosca |

| Fechamentos Dispensadores |

| Fechamentos Resistentes a Crianças |

| Fechamentos com Evidência de Violação |

| Fechamentos de Coroa |

| ROPP (Rosca Laminada à Prova de Violação) |

| Fechamentos de Encaixe / Pressão |

| Polipropileno (PP) |

| Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) |

| Politereftalato de Etileno (PET) |

| Policloreto de Vinila (PVC) |

| Outras Matérias-Primas |

| Moldagem por Compressão |

| Moldagem por Injeção |

| Aplicação de Banda de Evidência de Violação Pós-Moldagem |

| Bebidas |

| Alimentos |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Produtos Químicos Domésticos e Industriais |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Fechamentos de Rosca | ||

| Fechamentos Dispensadores | |||

| Fechamentos Resistentes a Crianças | |||

| Fechamentos com Evidência de Violação | |||

| Fechamentos de Coroa | |||

| ROPP (Rosca Laminada à Prova de Violação) | |||

| Fechamentos de Encaixe / Pressão | |||

| Por Matéria-Prima | Polipropileno (PP) | ||

| Polietileno de Alta Densidade (PEAD) | |||

| Polietileno de Baixa Densidade (PEBD) | |||

| Politereftalato de Etileno (PET) | |||

| Policloreto de Vinila (PVC) | |||

| Outras Matérias-Primas | |||

| Por Tecnologia de Fabricação | Moldagem por Compressão | ||

| Moldagem por Injeção | |||

| Aplicação de Banda de Evidência de Violação Pós-Moldagem | |||

| Por Setor de Uso Final | Bebidas | ||

| Alimentos | |||

| Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Químicos Domésticos e Industriais | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tampas e fechamentos plásticos?

O mercado atingiu 8,18 milhões de toneladas em 2026 e prevê-se que alcance 10,27 milhões de toneladas até 2031, refletindo um CAGR de 4,64%.

Qual tipo de produto lidera a demanda global?

Os fechamentos de rosca dominam com 65,02% de participação em 2025, graças à versatilidade e compatibilidade com linhas de envase de alta velocidade.

Por que as tampas fixas estão se tornando obrigatórias na Europa?

As regras da UE visam reduzir o lixo mantendo as tampas fixadas às embalagens de bebidas abaixo de 3 litros, em vigor desde julho de 2024.

Qual região cresce mais rapidamente até 2031?

O Oriente Médio e a África registram o CAGR mais alto de 7,78%, à medida que os governos diversificam as economias e expandem a produção de bens de consumo.

Como a fusão Amcor–Berry Global afetará a concorrência?

O negócio cria o maior fornecedor do setor, desbloqueando USD 650 milhões em economias de custos anuais e intensificando o investimento em P&D.

Que desafios os fabricantes enfrentam com os preços das matérias-primas?

A volatilidade nas matérias-primas de propileno e etileno pressiona as margens, levando a um maior uso de resinas recicladas e tecnologias de moldagem mais eficientes em termos de custo.

Página atualizada pela última vez em: