Tamanho e Participação do Mercado de Alpha Olefinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

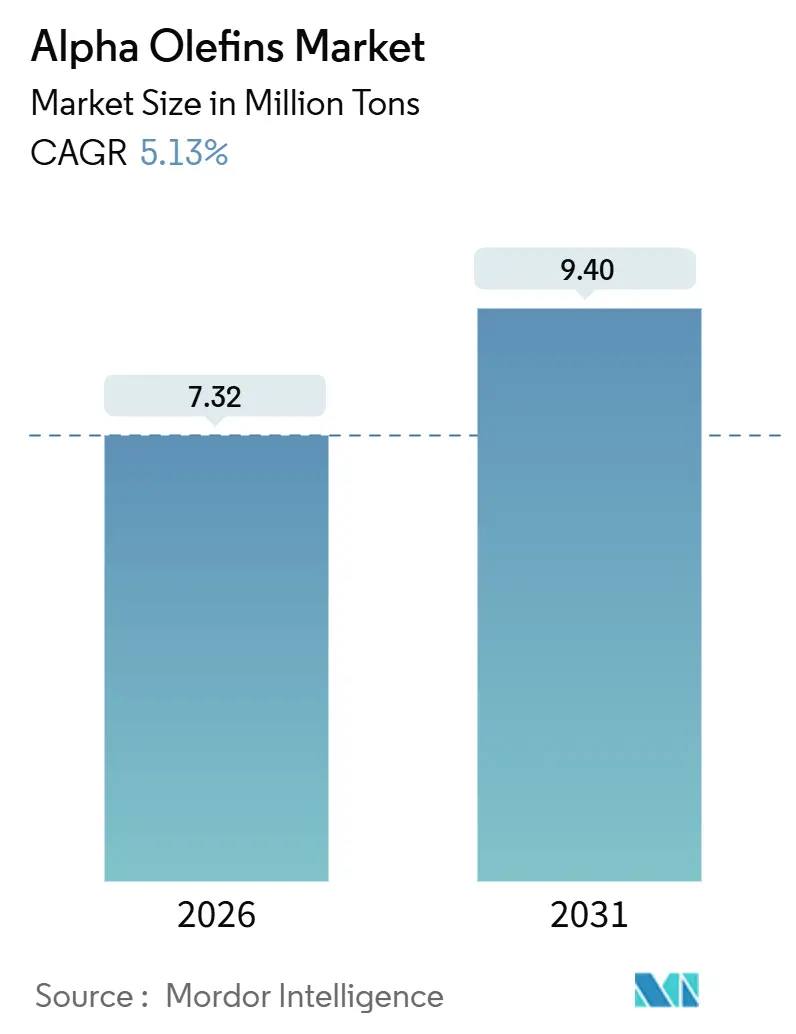

| Volume do Mercado (2026) | 7.32 Milhões de toneladas |

| Volume do Mercado (2031) | 9.40 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

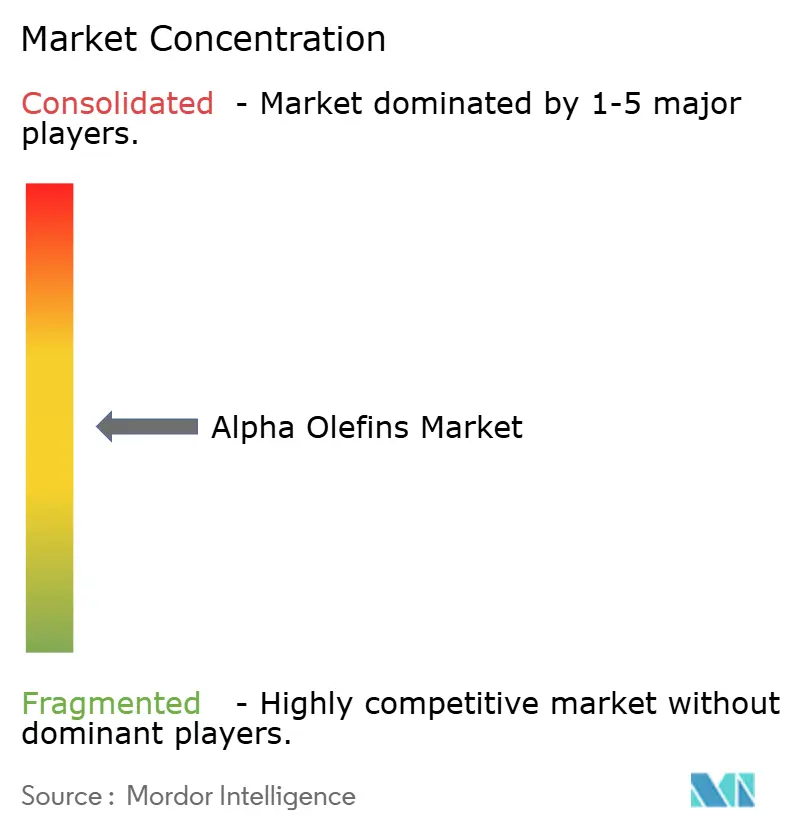

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alpha Olefinas por Mordor Intelligence

O tamanho do Mercado de Alpha Olefinas é estimado em 7,32 milhões de toneladas em 2026, e espera-se que atinja 9,40 milhões de toneladas até 2031, a uma CAGR de 5,13% durante o período de previsão (2026-2031). Adições de capacidade na Ásia-Pacífico e no Oriente Médio, vantagens de custo do etano de xisto na América do Norte e demanda crescente por comonômeros em filmes de polietileno linear de baixa densidade (LLDPE) sustentam essa trajetória de crescimento. A crescente adoção de lubrificantes de poli-alfa-olefina (PAO), particularmente para fluidos de gestão térmica de veículos elétricos (EV), eleva ainda mais as perspectivas volumétricas, enquanto produtores integrados aproveitam a integração retroativa ao etileno para garantir resiliência de fornecimento e margem. A economia de matérias-primas permanece como a alavanca competitiva fundamental; a produção de etano dos Estados Unidos chegou a 2,8 milhões de barris por dia em 2024, oferecendo uma vantagem estrutural de custo em relação aos craqueadores alimentados a nafta na Europa e no Nordeste Asiático. Simultaneamente, o complexo Fujian da Sinopec-Aramco, apoiado pelo Estado chinês, e projetos controlados pela Arábia Saudita em Fujian e Yanbu estão adicionando mais de 3,6 milhões de toneladas de capacidade de etileno entre 2024 e 2026, redesenhando as cadeias de fornecimento em direção ao Leste.

Principais Destaques do Relatório

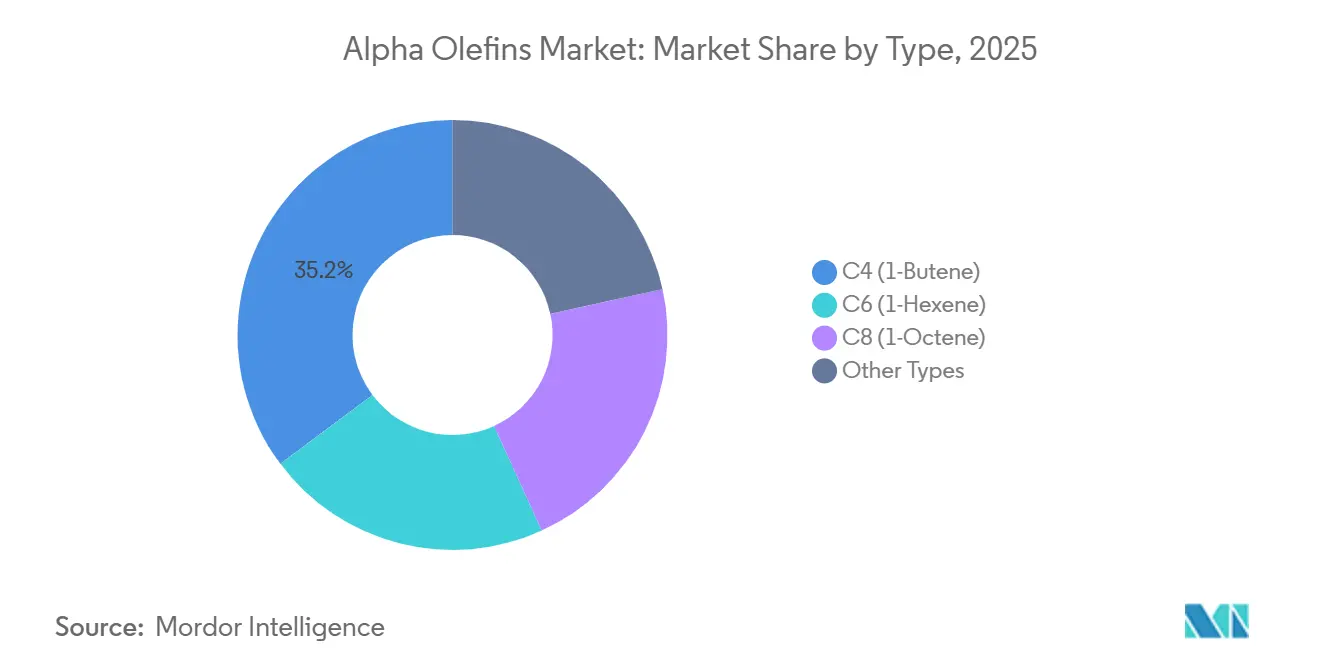

- Por tipo, C4 (1-buteno) deteve 35,23% da participação de mercado de alpha olefinas em 2025, enquanto C6 (1-hexeno) registrou a CAGR mais rápida de 5,88% até 2031.

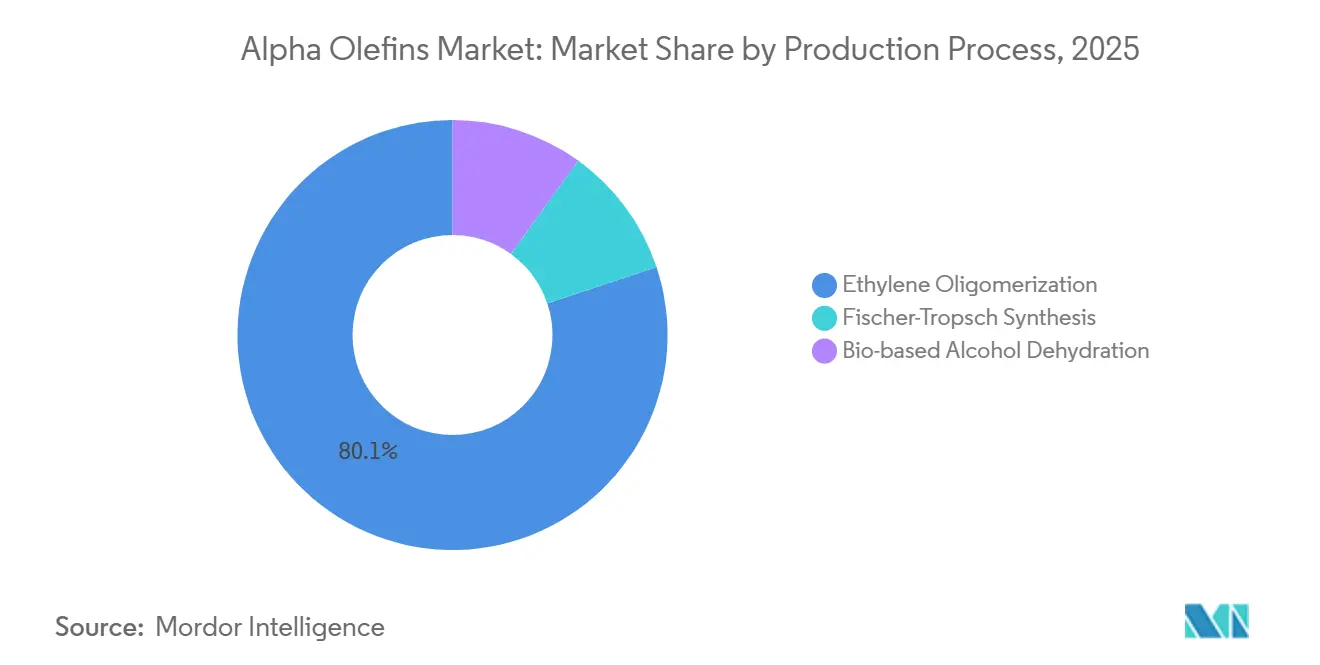

- Por processo de produção, a oligomerização de etileno contribuiu com 80,12% da produção de 2025 e está prevista para crescer a uma CAGR de 5,67% até 2031.

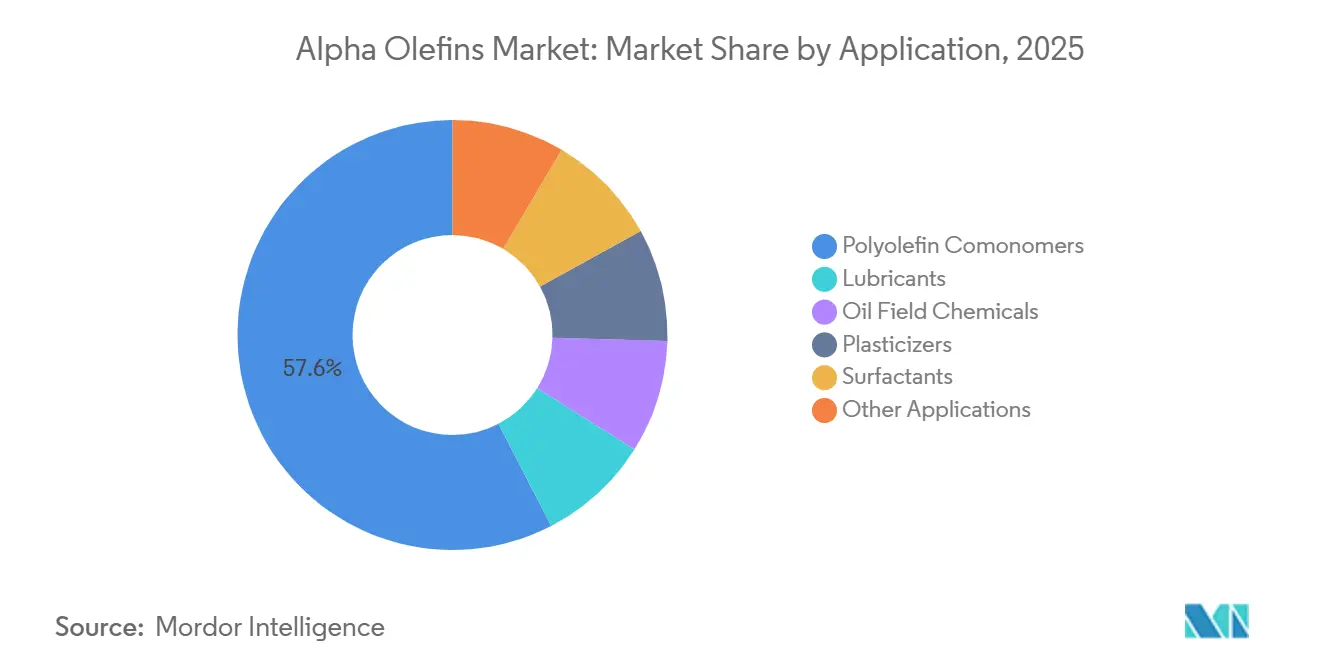

- Por aplicação, os comonômeros de poliolefinas representaram 57,58% do tamanho do mercado de alpha olefinas em 2025 e se expandirão a uma CAGR de 6,26% até 2031.

- Por indústria de uso final, a embalagem liderou com uma participação de volume de 36,45% em 2025 e está avançando a uma CAGR de 6,15% até 2031.

- Por geografia, a Ásia-Pacífico capturou 40,45% da demanda de 2025; espera-se que a região registre uma CAGR de 6,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Alpha Olefinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Comonômero de Polietileno | +2.1% | Global, com Ásia-Pacífico e América do Norte na liderança | Médio prazo (2 a 4 anos) |

| Crescimento em Lubrificantes Sintéticos | +1.3% | América do Norte, Europa, polos automotivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Vantagem de Custo do Etano de Xisto na América do Norte | +0.9% | América do Norte, com reflexo na América Latina | Curto prazo (≤ 2 anos) |

| Adições de Capacidade em Economias Emergentes | +1.5% | Núcleo da Ásia-Pacífico (China, Índia), Oriente Médio | Longo prazo (≥ 4 anos) |

| Requisitos de Fluido para Gestão Térmica de Veículos Elétricos | +0.6% | Europa, América do Norte, polos de veículos elétricos da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Comonômero de Polietileno

Os graus de LLDPE metalocênico requerem controle mais rigoroso da distribuição de peso molecular, elevando o consumo de comonômeros de 1-hexeno e 1-octeno de alta pureza. A Chevron Phillips Chemical expandiu seu craqueador Cedar Bayou para 1,5 milhão de toneladas por ano de capacidade de etileno e co-localizou unidades de alpha-olefina para monetizar o diferencial entre etileno e C6/C8. O complexo Monaca da Shell segue um modelo de integração semelhante, garantindo fornecimento cativo de comonômero para 1,6 milhão de toneladas de demanda de polietileno. A logística de comércio eletrônico acelera o consumo de filmes extensíveis, e os proprietários de marcas preferem filmes mais finos, porém resistentes à perfuração, que apenas o LLDPE metalocênico consegue entregar. Essa tração a jusante torna a demanda por comonômero inelástica a aumentos moderados de preço. À medida que os novos reatores de LLDPE asiáticos migram dos catalisadores Ziegler-Natta para os metalocênicos, os volumes do mercado de alpha olefinas recebem um impulso estrutural.

Crescimento em Lubrificantes Sintéticos

Os óleos de base poli-alfa-olefina alcançam índices de viscosidade acima de 130 e pontos de fluidez abaixo de -50 °C, permitindo óleos de motor de próxima geração que satisfazem as especificações API SP e ILSAC GF-6. A Chevron Phillips Chemical iniciou obras em novembro de 2025 em uma expansão de PAO em Beringen, Bélgica, para atender aos fabricantes de automóveis europeus que buscam intervalos de troca mais longos e motores híbridos. Os veículos elétricos amplificam ainda mais a demanda por PAO, pois o resfriamento direto das células de bateria requer fluidos estáveis acima de 150 °C com alta rigidez dielétrica. Caixas de engrenagens industriais e compressores também migram para PAO para prolongar a vida útil e reduzir o tempo de inatividade. As economias de escala estão estreitando o diferencial de custo entre PAO e óleo mineral, acelerando a substituição em formulações de lubrificantes de nível intermediário.

Vantagem de Custo do Etano de Xisto na América do Norte

A produção de etano dos Estados Unidos atingiu 2,8 milhões de barris por dia em 2024, enquanto as exportações tiveram uma média de 620.000 barris por dia durante o primeiro trimestre de 2024. O preço do etano abaixo de USD 0,20 por galão manteve os custos em dinheiro do etileno nos EUA abaixo de USD 300 por tonelada, versus USD 600-700 por tonelada para craqueadores de nafta na Europa. Quatorze craqueadores prospectivos na Costa do Golfo, totalizando 9,19 milhões de toneladas de etileno, serão co-localizados com unidades de alpha-olefina, fixando a matéria-prima e reforçando a competitividade regional do mercado de alpha olefinas[1]Conselho Americano de Química, "Rastreador de Investimentos em Etileno dos EUA," americanchemistry.com . Essa vantagem pressiona os produtores dependentes de nafta no Nordeste Asiático e na Europa, levando à reestruturação de portfólios e à racionalização de ativos.

Adições de Capacidade em Economias Emergentes

O complexo Fujian da Sinopec-Aramco na China entrou em operação em novembro de 2024, integrando uma refinaria de USD 10 bilhões e um craqueador de etileno de 1,5 milhão de toneladas por ano que inclui capacidade de alpha olefina para fins específicos. A SABIC aprovou um craqueador de 1,8 milhão de toneladas por ano em Fujian para conclusão em 2026, enquanto o projeto de 1,8 milhão de toneladas por ano da Yasref em Yanbu avança em direção à Decisão Final de Investimento (DFI) em 2026. A demanda petroquímica da Índia cresceu 7% no ano fiscal 2024-2025, superando a capacidade doméstica de LAO e estimulando importações[2]Célula de Planejamento e Análise do Petróleo, "Previsão de Demanda Petroquímica," ppac.gov.in . O financiamento estatal e a segurança de matérias-primas nessas regiões reforçam os corredores de crescimento de longo prazo do mercado de alpha olefinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Matéria-Prima de Etileno | -1.2% | Global, aguda em regiões dependentes de nafta (Europa, Nordeste Asiático) | Curto prazo (≤ 2 anos) |

| Não Biodegradabilidade do Polietileno | -0.5% | Europa, América do Norte (zonas de pressão regulatória) | Médio prazo (2 a 4 anos) |

| Desativação de Catalisador na Síntese de LAO de Base Biológica | -0.3% | Europa, América do Norte (polos de desenvolvimento de base biológica) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima de Etileno

O Brent bruto oscilou entre USD 70 e USD 90 por barril durante 2024-2025, comprimindo as margens dos craqueadores de nafta e perturbando a economia da oligomerização. Os preços à vista do etileno asiático flutuaram entre USD 800 e USD 1.100 por tonelada, forçando os fornecedores de comonômero a fazer hedge por meio de contratos futuros que diluem a lucratividade. Os produtores europeus enfrentam um custo de carbono adicional de EUR 50-70 por tonelada sob o Sistema de Comércio de Emissões da União Europeia (EU ETS). Consequentemente, as unidades de LAO independentes que dependem de etileno de mercado estão adiando expansões de capacidade, enquanto os complexos integrados da Costa do Golfo operam a taxas elevadas.

Não Biodegradabilidade do Polietileno

Os filmes de LLDPE ricos em alpha-olefina são não biodegradáveis, atraindo escrutínio da Diretiva de Plásticos de Uso Único da União Europeia e das iminentes proibições estaduais nos EUA sobre embalagens não recicláveis. Os ventos contrários regulatórios ameaçam a elasticidade da demanda em mercados maduros. Os produtores estão respondendo com iniciativas de reciclagem química e design para reciclabilidade, embora os prazos legislativos se tornem mais rigorosos após 2028, limitando o potencial de crescimento para volumes de resinas convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: C6 (1-Hexeno) Impulsiona o Aprimoramento de Desempenho, C4 (1-Buteno) Mantém a Dominância

C4 (1-Buteno) capturou 35,23% do volume de 2025 por vantagem de custo e uso legado de LLDPE Ziegler-Natta. Por outro lado, C6 (1-Hexeno) cresceu a uma CAGR de 5,88%, direcionando a expansão do tamanho do mercado de alpha olefinas para fluxos de maior valor. Os plastômeros AFFINITY da Dow utilizam C8 (1-octeno) para filmes elastoméricos, comandando prêmios de 15-20% sobre as resinas à base de C4.

Os catalisadores metalocênicos requerem 1-hexeno ou 1-octeno para distribuições estreitas de peso molecular, melhorando a resistência ao impacto por dardo e à fissuração por tensão. Alpha olefinas de maior número de carbono (C10-C20+) atendem a lubrificantes sintéticos e álcoois plastificantes, sustentando a diversidade de margem mesmo quando o volume se concentra em C4-C8. As alpha olefinas derivadas de Fischer-Tropsch visam portfólios de múltiplos cortes, mas permanecem abaixo de 10% da produção devido à intensidade de capital.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Processo de Produção: Oligomerização Domina Devido à Seletividade do Catalisador e à Economia de Integração

A oligomerização de etileno entregou 80,12% da produção de 2025 e está projetada para expandir a uma CAGR de 5,67%, sustentada pela seletividade do catalisador superior a 95% para 1-hexeno. A Chevron Phillips e a INEOS capitalizam sobre o etileno cativo, alcançando isolamento de margem contra a volatilidade da matéria-prima. A síntese de Fischer-Tropsch monetiza gás isolado no Catar e carvão na África do Sul, mas permanece em escala reduzida. As plantas piloto de desidratação de bio-álcool na Europa permanecem abaixo de 10.000 toneladas por ano até que os tempos de vida dos catalisadores melhorem.

A economia de integração favorece a oligomerização, pois os craqueadores de etileno podem alternar entre LAO, polietileno e derivados de etileno dependendo dos diferenciais, preservando a competitividade do setor de alpha olefinas ao longo dos ciclos.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Comonômeros de Poliolefinas Ancoram a Demanda

Os comonômeros de poliolefinas responderam por 57,58% da demanda em 2025, crescendo a uma CAGR de 6,26%, à medida que os conversores de embalagens flexíveis reduzem a espessura dos filmes sem comprometer o desempenho. Os lubrificantes se beneficiam do alto índice de viscosidade e da fluidez em baixas temperaturas do PAO. Produtos químicos para campos petrolíferos, plastificantes e surfactantes absorvem coletivamente a participação restante, capitalizando a hidrofobicidade e a flexibilidade de comprimento de cadeia das alpha olefinas.

O consumo de comonômeros acompanha de perto a capacidade global de polietileno, especialmente na Ásia-Pacífico e no Oriente Médio, ancorando o crescimento de longo prazo do mercado de alpha olefinas. Os segmentos de lubrificantes e surfactantes, embora menores, capturam maior valor por tonelada e diversificam a exposição geográfica em direção à Europa e à América do Norte.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Indústria de Uso Final: A Inovação em Embalagens Impulsiona o Consumo

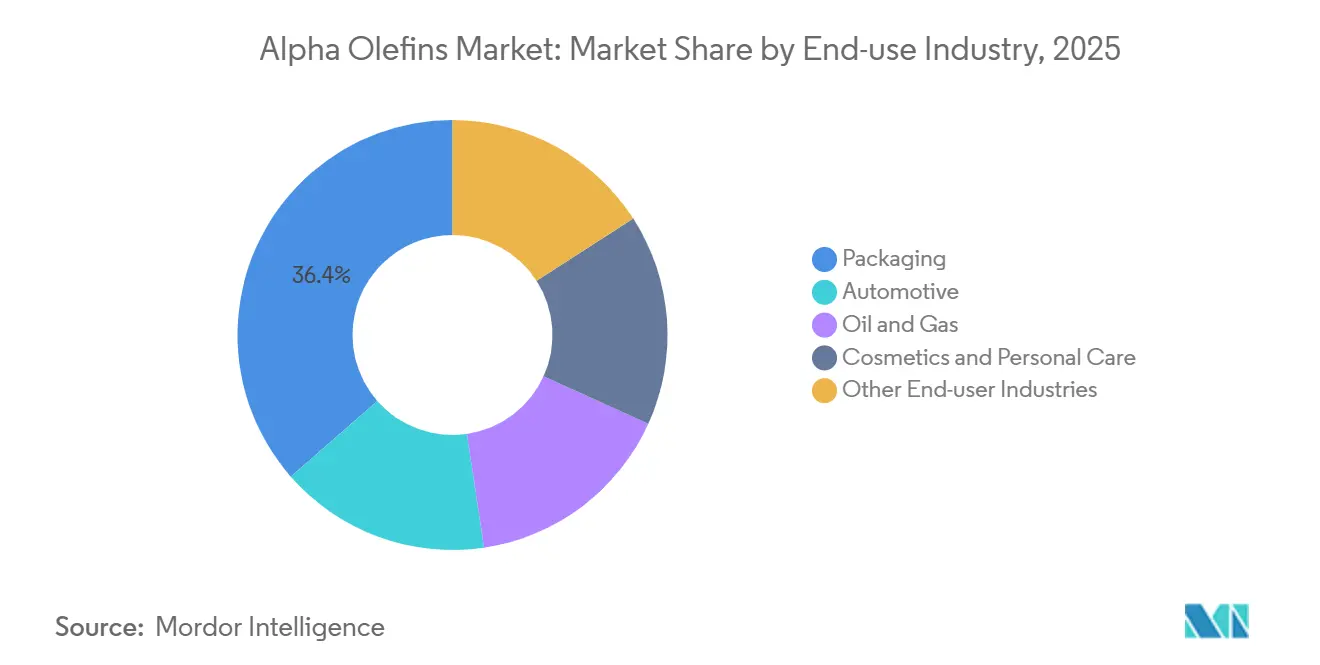

A embalagem respondeu por 36,45% do volume projetado para 2025 e deve crescer a uma CAGR de 6,15% até 2031, impulsionada pela crescente adoção de plataformas de comércio eletrônico e pela demanda crescente por produtos alimentares de conveniência na região Ásia-Pacífico. As aplicações automotivas, incluindo óleos de motor, fluidos de gestão térmica para veículos elétricos e filmes elastoméricos de interior, também estão experimentando crescimento significativo devido aos avanços nas tecnologias de veículos e ao crescente mercado de veículos elétricos.

A demanda restante é atribuída a fluidos de perfuração de petróleo e gás, cosméticos e materiais de construção, que oferecem oportunidades de demanda de nicho, porém estáveis, sustentadas por requisitos industriais e de consumo consistentes.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

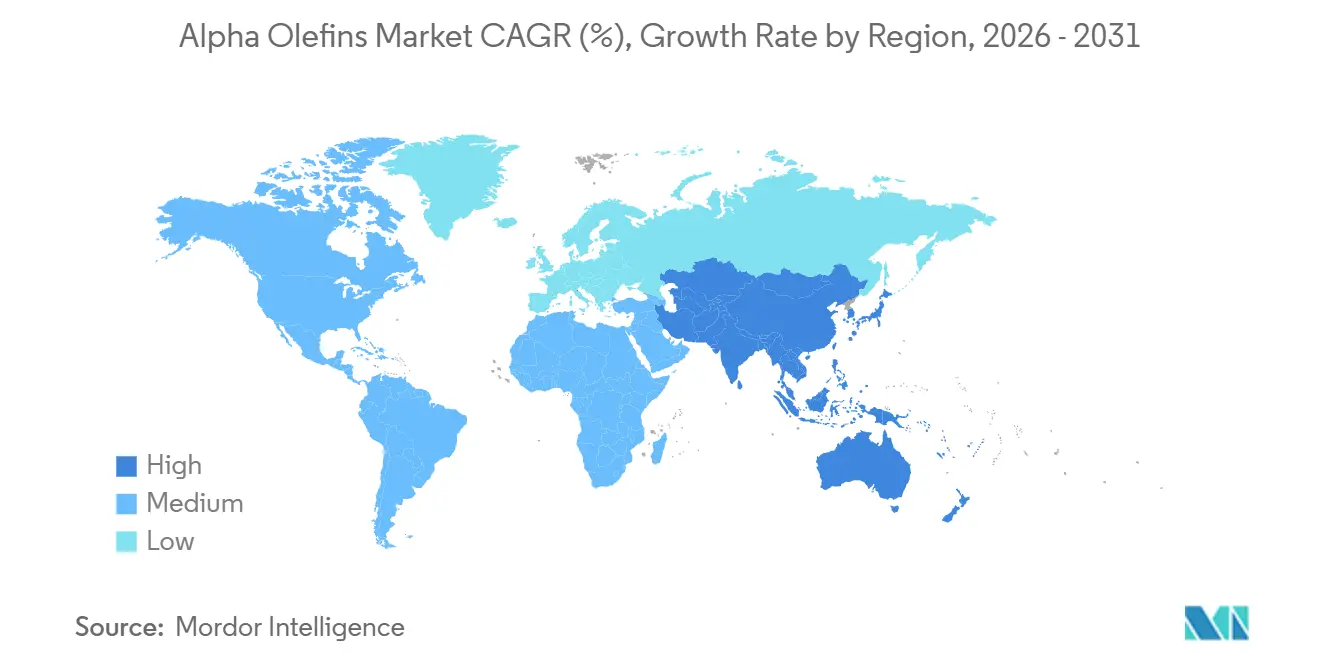

A Ásia-Pacífico controlou 40,45% da demanda de 2025 e está configurada para crescer a uma CAGR de 6,89%, impulsionada pelo complexo Fujian de USD 10 bilhões da Sinopec-Aramco na China e pelo aumento anual de 7% no consumo petroquímico da Índia. Com a capacidade local de alpha olefina ficando aquém da demanda, as importações regionais do Oriente Médio permanecem robustas, mas as próximas capacidades chinesas e sauditas reposicionam as cadeias de fornecimento em direção ao Leste. O Japão e a Coreia do Sul importam C6/C8 de alta pureza para LLDPE especializado, enquanto a demanda de poliolefinas da ASEAN se expande acima de 6% ao ano, absorvendo volumes incrementais do mercado de alpha olefinas.

A América do Norte aproveita os preços do etano de xisto, permitindo custos em dinheiro do etileno quase 50% inferiores aos equivalentes de nafta europeus. Quatorze craqueadores da Costa do Golfo, totalizando 9,19 milhões de toneladas de etileno, apoiarão unidades de LAO co-localizadas, reforçando o papel da região como exportador líquido. Os déficits canadenses e mexicanos garantem fluxos transfronteiriços, consolidando a vantagem de matéria-prima do continente em competitividade a jusante.

A Europa enfrenta ventos estruturais contrários: altos custos de nafta, precificação de carbono sob o EU ETS e fechamento de plantas como os craqueadores Geleen Olefins 3 e Teesside da SABIC, removendo 500.000 toneladas de capacidade de etileno. O Oriente Médio, ao contrário, acelera as expansões alimentadas a etano, como o planejado craqueador de 1,8 milhão de toneladas por ano da Yasref, atendendo à demanda asiática. A América do Sul permanece ancorada pela Braskem no Brasil, mas a volatilidade macroeconômica e o investimento limitado a montante restringem o potencial de crescimento.

Cenário Competitivo

Os cinco principais produtores — Chevron Phillips Chemical, Shell, INEOS, SABIC e Sasol — detêm uma estimativa de 55-60% da capacidade global, definindo um mercado de alpha olefinas moderadamente concentrado. A integração retroativa ao etileno define a competitividade; o sistema patenteado de catalisador de cromo da Chevron Phillips produz mais de 95% de seletividade para 1-hexeno, enquanto a INEOS opera unidades de oligomerização nos EUA e na Europa com matéria-prima cativa. A Shell e a Sasol exploram coprodutos de Fischer-Tropsch para PAO especializado e matérias-primas de surfactantes.

Os movimentos estratégicos ressaltam a divergência. A Chevron Phillips iniciou sua expansão de PAO na Bélgica para atender ao crescimento da gestão térmica de veículos elétricos. A SABIC fechou craqueadores europeus de alto custo, realocando capital para ativos do Oriente Médio com vantagem de etano. A ExxonMobil patenteou um novo catalisador trímero que atinge índices de viscosidade acima de 140, visando óleos de base para motores premium.

Os players emergentes incluem LG Chem e Mitsui Chemicals, em parceria com complexos do Oriente Médio para matéria-prima competitiva em custo. A conformidade regulatória — registro REACH e diretivas de sustentabilidade da União Europeia — cria barreiras de entrada que favorecem os incumbentes com portfólios de testes estabelecidos. À medida que as capacidades asiáticas aumentam e os ativos europeus saem, o equilíbrio competitivo se inclina em direção a geografias com abundância de matéria-prima, sustentando um perfil de concentração moderada.

Líderes do Setor de Alpha Olefinas

Chevron Phillips Chemical Company LLC

Shell plc

Exxon Mobil Corporation

INEOS

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CNOOC & Shell Petrochemicals Company Limited finalizou sua decisão de investimento para expandir seu complexo petroquímico em Daya Bay, Huizhou, localizado no sul da China. A expansão, que deve ser concluída até 2028, incluiu unidades derivadas a jusante para produzir produtos químicos, incluindo alpha olefinas lineares.

- Outubro de 2024: O Instituto Nacional de Energia Limpa e de Baixo Carbono (NICE), parte da CHN Energy, em parceria com a Universidade de Tecnologia de Eindhoven e outras instituições, alcançou progresso significativo em tecnologia catalítica. Esse avanço envolveu o uso de um catalisador de carbeto de ferro χ de fase pura para converter diretamente gás de síntese em produtos químicos de alto valor, particularmente alpha olefinas lineares.

Escopo do Relatório Global do Mercado de Alpha Olefinas

As alpha olefinas são uma família de compostos orgânicos, alcenos (também conhecidos como olefinas), com fórmula química CxH2x, distinguidos por apresentarem uma dupla ligação na posição primária ou alfa (α). Essa localização da dupla ligação aumenta a reatividade do composto e o torna útil para diversas aplicações.

O mercado de alpha olefinas é segmentado por tipo, processo de produção, aplicação, indústria de uso final e geografia. Por tipo, o mercado é segmentado em C4 (1-Buteno), C6 (1-Hexeno), C8 (1-Octeno) e outros tipos. Por processo de produção, o mercado é segmentado em oligomerização de etileno, síntese de Fischer-Tropsch e desidratação de álcool de base biológica. Por aplicação, o mercado é segmentado em comonômeros de poliolefinas, lubrificantes, produtos químicos para campos petrolíferos, plastificantes, surfactantes e outras aplicações. Por indústria de uso final, o mercado é segmentado em embalagem, automotivo, petróleo e gás, cosméticos e cuidados pessoais e outras indústrias de uso final. O relatório também cobre o tamanho do mercado e as previsões para alpha olefinas em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (Toneladas).

| C4 (1-Buteno) |

| C6 (1-Hexeno) |

| C8 (1-Octeno) |

| Outros Tipos |

| Oligomerização de Etileno |

| Síntese de Fischer-Tropsch |

| Desidratação de Álcool de Base Biológica |

| Comonômeros de Poliolefinas |

| Lubrificantes |

| Produtos Químicos para Campos Petrolíferos |

| Plastificantes |

| Surfactantes |

| Outras Aplicações |

| Embalagem |

| Automotivo |

| Petróleo e Gás |

| Cosméticos e Cuidados Pessoais |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | C4 (1-Buteno) | |

| C6 (1-Hexeno) | ||

| C8 (1-Octeno) | ||

| Outros Tipos | ||

| Por Processo de Produção | Oligomerização de Etileno | |

| Síntese de Fischer-Tropsch | ||

| Desidratação de Álcool de Base Biológica | ||

| Por Aplicação | Comonômeros de Poliolefinas | |

| Lubrificantes | ||

| Produtos Químicos para Campos Petrolíferos | ||

| Plastificantes | ||

| Surfactantes | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Embalagem | |

| Automotivo | ||

| Petróleo e Gás | ||

| Cosméticos e Cuidados Pessoais | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume do mercado de alpha olefinas?

O tamanho do mercado de alpha olefinas atingiu 7,32 milhões de toneladas em 2026 e está previsto para atingir 9,40 milhões de toneladas até 2031.

Com que velocidade se espera que a demanda global por alpha olefinas cresça?

Prevê-se que o mercado se expanda a uma CAGR de 5,13% até 2031.

Qual segmento de aplicação impulsiona a maior parte do consumo de alpha olefinas?

Os comonômeros de poliolefinas respondem por 57,58% da demanda de 2025 e crescerão a uma CAGR de 6,26%.

Por que os lubrificantes de poli-alfa-olefina estão ganhando popularidade?

O PAO oferece altos índices de viscosidade e estabilidade térmica acima de 150 °C, atendendo aos rigorosos requisitos de motores de veículos elétricos e híbridos.

Página atualizada pela última vez em: