Tamanho e Participação do Mercado de Cloreto de Alila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

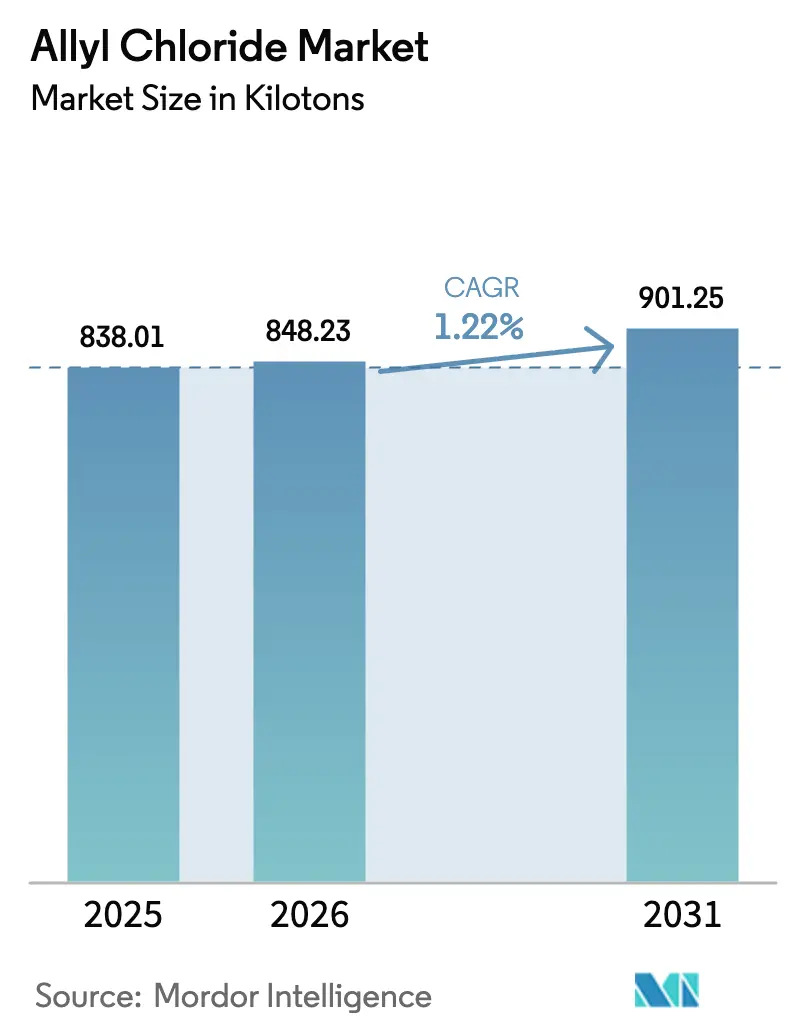

| Volume do Mercado (2026) | 848.23 quilotoneladas |

| Volume do Mercado (2031) | 901.25 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.22% CAGR |

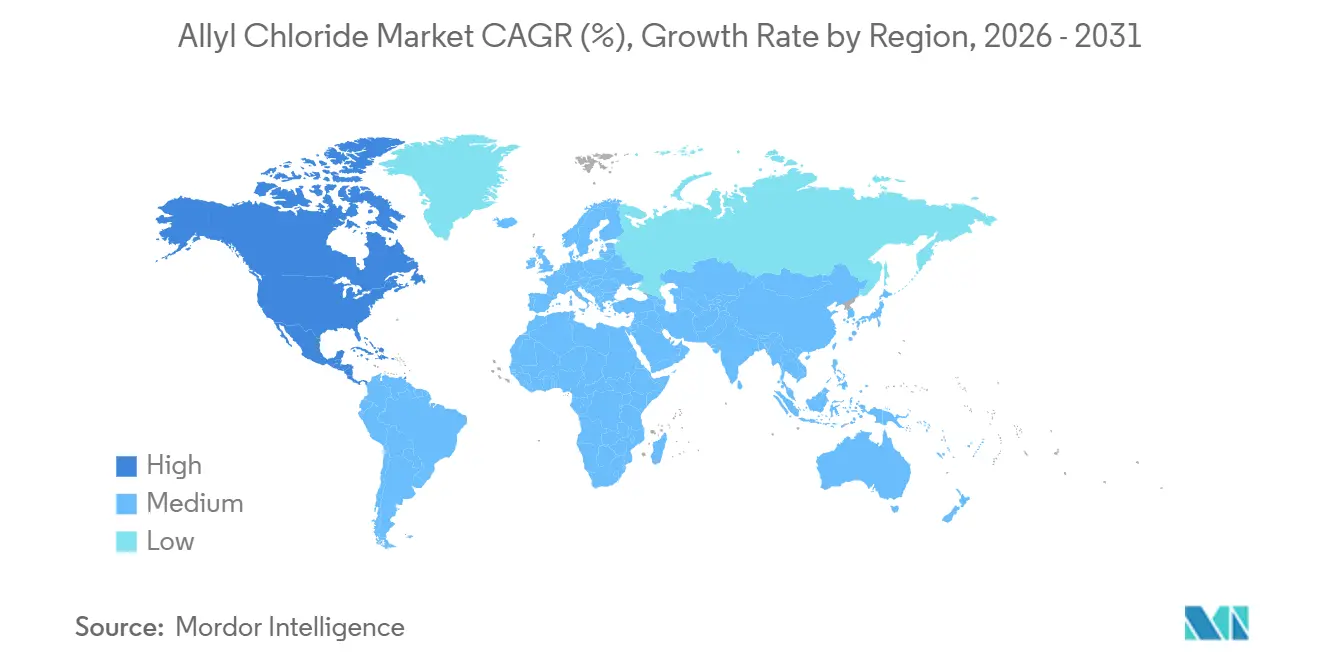

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

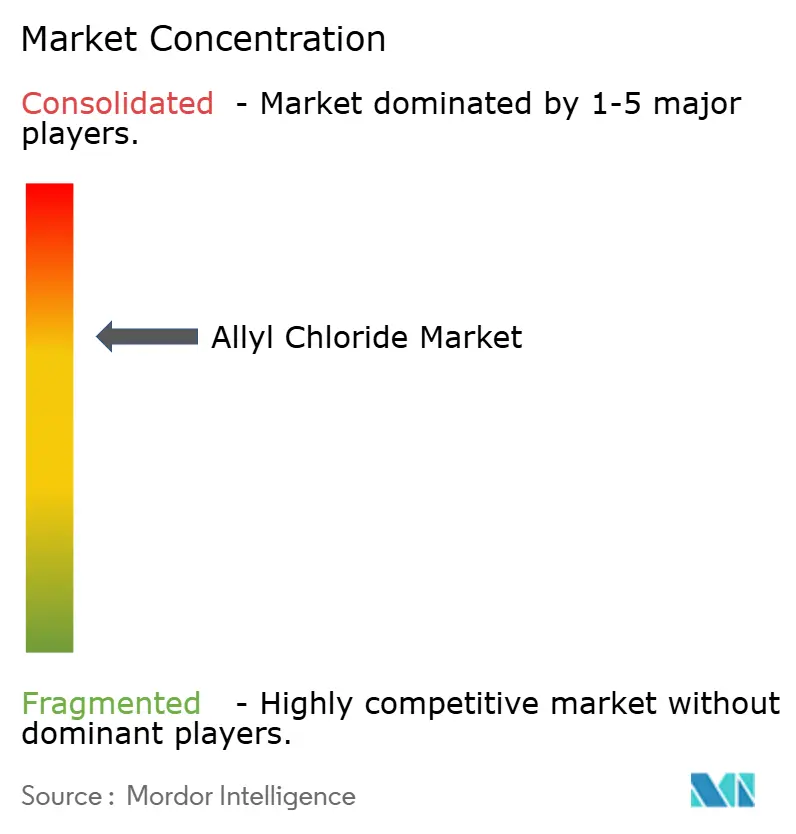

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloreto de Alila por Mordor Intelligence

O tamanho do Mercado de Cloreto de Alila foi avaliado em 838,01 quilotoneladas em 2025 e estima-se que cresça de 848,23 quilotoneladas em 2026 para atingir 901,25 quilotoneladas até 2031, a um CAGR de 1,22% durante o período de previsão (2026-2031). O mercado de cloreto de alila permanece centrado na produção de epicloridrina, embora os avanços nos processos e os benefícios regionais de matérias-primas estejam gradualmente reduzindo essa dependência. O crescimento é sustentado pelo aumento das aplicações de resinas epóxi em pás de turbinas eólicas e compósitos para veículos elétricos, pelos renovados investimentos em infraestrutura na América do Norte e pelas regulamentações mais rígidas sobre efluentes na Europa e nos Estados Unidos. Além disso, a capacidade de bio-epicloridrina já representa mais de um sexto do fornecimento global, levando os produtores a ponderar a economia do propileno em relação às alternativas à base de glicerol. A adoção da automação por gêmeos digitais está reduzindo as paralisações não planejadas e melhorando os rendimentos, mitigando parcialmente o impacto das flutuações nos custos de propileno e eletricidade. Enquanto isso, limites de exposição ocupacional mais rígidos tanto na Europa quanto nos Estados Unidos estão elevando os custos de conformidade, mas também fomentando a demanda por produtos de maior pureza que comandam preços premium.

Principais Conclusões do Relatório

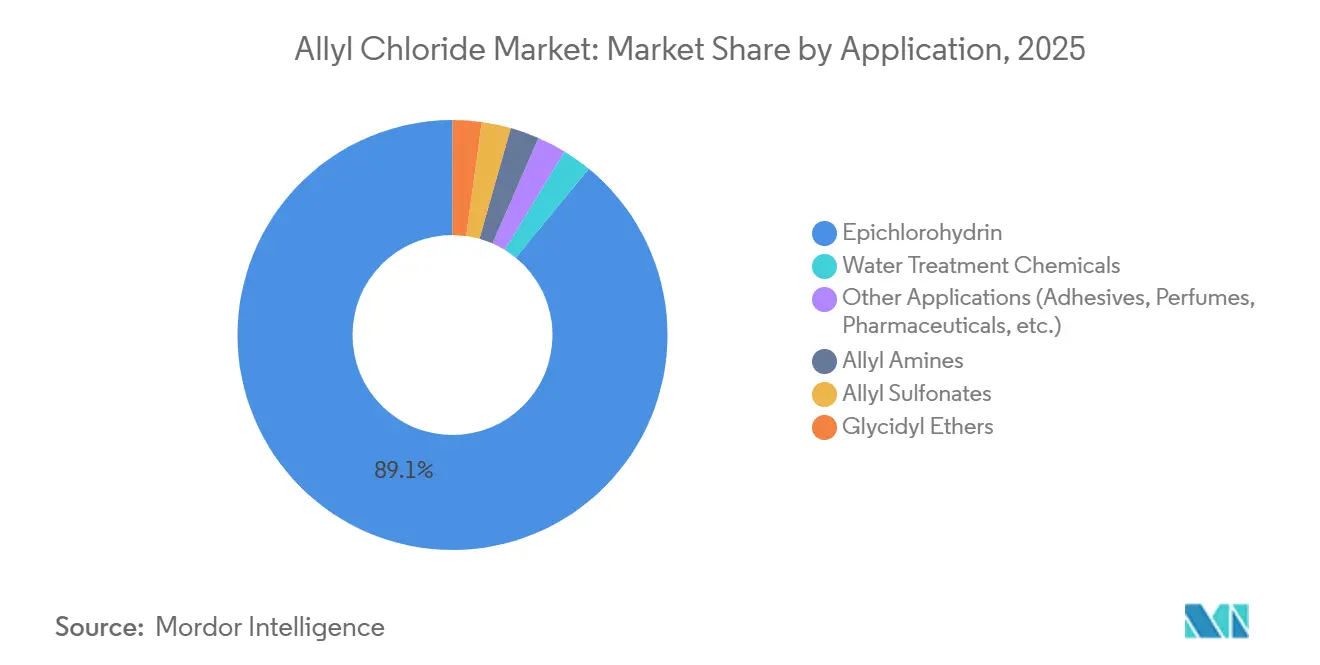

- Por aplicação, a epicloridrina reteve 89,08% da participação do mercado de cloreto de alila em 2025, enquanto os produtos químicos para tratamento de água registraram o CAGR mais rápido de 3,59% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 52,32% da participação do mercado de cloreto de alila em 2025, enquanto a América do Norte deve registrar o CAGR mais elevado de 1,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cloreto de Alila

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por resinas epóxi em pás de turbinas eólicas e compósitos para veículos elétricos | +0.3% | Global, com concentração na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2-4 anos) |

| Expansão das regulamentações industriais de tratamento de água em todo o mundo | +0.2% | Europa e América do Norte como núcleo, com extensão à Ásia-Pacífico | Longo prazo (≥4 anos) |

| Pipeline farmacêutico e agroquímico que requer intermediários de alila de alta pureza | +0.15% | Global, com centros de P&D na América do Norte, Europa e Índia | Médio prazo (2-4 anos) |

| Automação por gêmeos digitais aumentando o tempo de operação e a utilização da capacidade das plantas | +0.1% | Global, com adotantes iniciais na Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Reformas de cloração direcionada viabilizando plantas de pequena escala e baixo CAPEX | +0.05% | Mercados regionais na América do Sul, Oriente Médio e Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Resinas Epóxi em Pás de Turbinas Eólicas e Compósitos para Veículos Elétricos

As instalações eólicas globais utilizaram mais de 120.000 toneladas métricas de resina epóxi em 2024, com cada gigawatt de capacidade adicionada exigindo aproximadamente 1.700 toneladas métricas de resina, impulsionando diretamente a demanda por epicloridrina. Os componentes compósitos em veículos elétricos a bateria aumentaram 15% em relação ao ano anterior em 2024, direcionando o mercado de cloreto de alila para graus de resina de maior valor. A China adicionou 70 GW de energia eólica em 2024, a Europa contribuiu com 18 GW e os Estados Unidos adicionaram 12 GW, formando um motor de crescimento em três continentes. Os formuladores de epóxi estão cada vez mais focados em cadeias de fornecimento rastreáveis, levando os produtores de cloreto de alila a aprimorar os processos de certificação de lotes. Espera-se que a produção de veículos elétricos a bateria atinja 25 milhões de unidades até 2026[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org, mantendo a demanda por epicloridrina de alta pureza mesmo com o avanço dos métodos de produção de base biológica.

Expansão das Regulamentações Industriais de Tratamento de Água em Todo o Mundo

A Diretiva revista da União Europeia sobre Tratamento de Águas Residuais Urbanas, finalizada em 2024, exige tratamento quaternário para grandes aglomerações até 2045 e determina que empresas farmacêuticas e cosméticas cubram 80% dos custos de remoção de micropoluentes, desbloqueando EUR 3,6 bilhões para novas instalações de tratamento. O monitoramento de substâncias per e polifluoroalquílicas tornou-se obrigatório em 2026, impulsionando a demanda por compostos de amônio quaternário derivados do cloreto de alila. Nos Estados Unidos, os níveis máximos de contaminantes propostos para essas substâncias incluem prazos de conformidade em 2029, levando as concessionárias a adotar resinas de troca iônica que dependem de precursores de alila. O Japão endureceu os limites de descarte de 1,4-dioxano em 2024, enquanto a Índia estendeu as regras de descarga líquida zero para polos têxteis, aumentando os volumes de coagulantes especiais. Esses desenvolvimentos regulatórios mantêm o mercado de cloreto de alila alinhado com os investimentos em infraestrutura, em vez de flutuações cíclicas de commodities.

Pipeline Farmacêutico e Agroquímico que Requer Intermediários de Alila de Alta Pureza

O crescimento dos intermediários de alilamina é impulsionado por ativos antifúngicos, como a terbinafina, que requerem níveis de cloreto residual abaixo de 50 ppm. A produção de herbicidas também depende de cloreto de alila de alta pureza para formulações pré-emergentes, à medida que a resistência ao glifosato continua a se expandir. A diretriz ICH Q3D da Europa sobre impurezas elementares exigiu novas linhas de cromatografia iônica, aumentando os investimentos, mas sustentando os prêmios de preço. A Índia exportou USD 25 bilhões em produtos farmacêuticos em 2024 e expandiu a produção cativa de cloreto de alila em 2025, enfatizando as tendências de integração vertical. Os depósitos de patentes para candidatos a medicamentos com substituição de alila aumentaram 12% em 2024, indicando demanda estável a longo prazo.

Automação por Gêmeos Digitais Aumentando o Tempo de Operação e a Utilização da Capacidade das Plantas

A Tata Chemicals reportou economias anuais de USD 600.000 e uma redução de 25% no tempo de inatividade após a implementação de gêmeos digitais, demonstrando como a análise em tempo real melhora os rendimentos e reduz os custos. Os reatores de cloreto de alila, que são exotérmicos e altamente sensíveis ao fouling, agora se beneficiam de manutenção preditiva que identifica a degradação da transferência de calor com dias de antecedência, mantendo os fatores de operação contínua acima de 95%. O sistema Honeywell Forge, implementado na rede da Olin na Louisiana, reduziu os lotes fora de especificação em 22%, resultando em USD 1,8 milhão em economias de matérias-primas. O sistema DeltaV da Emerson no complexo da INEOS em Runcorn sincronizou a cloração a montante com a purificação de epicloridrina, aumentando a capacidade efetiva em 8% sem necessidade de hardware adicional. Os períodos típicos de retorno são inferiores a dois anos, impulsionando a adoção entre produtores de médio porte na Ásia e na América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites rígidos de exposição ocupacional e emissões (EUA/UE/JP) | -0.2% | América do Norte, Europa e Japão | Curto prazo (≤2 anos) |

| Preços voláteis de propileno e eletricidade comprimindo as margens | -0.15% | Global, com pressão aguda na Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Expansão da bio-ECH erodindo a participação da demanda por cloreto de alila | -0.25% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos de Exposição Ocupacional e Emissões (EUA/UE/JP)

A Administração de Segurança e Saúde Ocupacional dos Estados Unidos impõe um limite de 8 horas de 1 ppm, exigindo sistemas de transferência em circuito fechado que podem adicionar aproximadamente USD 10 milhões aos custos de uma unidade de médio porte[2]Administração de Segurança e Saúde Ocupacional, "CFR 1910.1000 Contaminantes do Ar," osha.gov. O marco regulatório REACH da Europa impõe o mesmo limite de 1 ppm para trabalhadores e um limite mais rigoroso de 0,1 ppm para exposição pública, exigindo unidades de recuperação de vapores que aumentam os custos de projetos greenfield em cerca de 20%. O Ministério da Economia, Comércio e Indústria do Japão aplica limites de exposição semelhantes e exige exames de saúde anuais, que podem adicionar até USD 700.000 anualmente às despesas operacionais. As regras revisadas de Emissões Industriais da UE em 2024 agora limitam as emissões de COV dos reatores a 5 mg/m³, impulsionando investimentos em oxidadores térmicos. O não cumprimento já resultou em paralisações temporárias de aproximadamente 12 quilotoneladas por ano em Jiangsu e Gujarat, destacando os riscos de fiscalização.

Preços Voláteis de Propileno e Eletricidade Comprimindo as Margens

Os preços do propileno subiram de USD 750 por tonelada no início de 2024 para USD 950 por tonelada em dezembro e prevê-se que atinjam cerca de USD 1.050 por tonelada até 2026, aumentando os custos de matéria-prima do cloreto de alila em USD 170 por tonelada para produtores não integrados. Os preços da eletricidade na Europa tiveram uma média de EUR 150 por MWh em 2024, 40% acima dos níveis pré-pandemia, com uma leve queda esperada em 2025. Em contraste, os produtores da Costa do Golfo dos EUA se beneficiaram de custos de energia mais baixos, com o gás natural Henry Hub com média de USD 2,50 por MMBtu. As flutuações cambiais adicionaram mais incerteza, pois uma depreciação de 6% do euro aumentou os custos de importação asiáticos. Esses fatores reduziram coletivamente as margens brutas das plantas independentes de 22% para aproximadamente 16%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância da Epicloridrina Mascara o Crescimento de Especialidades

A epicloridrina capturou 89,08% do volume de 2025. A energia eólica, os veículos elétricos e a eletrônica consumiram a maior parte desses volumes, mesmo com o início do avanço das alternativas de base biológica. No entanto, a expansão mais rápida estava em outro lugar: os produtos químicos para tratamento de água avançaram a um CAGR de 3,59% até 2031, à medida que as concessionárias cumpriam regras mais rígidas sobre micropoluentes. As alilaminas voltadas para o setor farmacêutico se beneficiaram da demanda por produtos antifúngicos genéricos. Os éteres glicidílicos e os alilsulfonatos com preços mais elevados permaneceram atrativos para plantas que podiam alternar entre lotes de commodities e especialidades.

Os produtores reconfiguraram o planejamento para que as campanhas de especialidades seguissem as grandes produções de epicloridrina, maximizando o tempo de operação sem grandes adições de capital. Os sistemas de gêmeos digitais permitiram uma transição de 36 horas para cloreto de alila de grau farmacêutico que atendia aos limites de cloreto abaixo de 50 ppm. Essa flexibilidade aumentou a participação do mercado de cloreto de alila de produção de alta pureza durante períodos de picos nos preços do propileno, amortecendo as margens. À medida que a bio-epicloridrina ganhou espaço, a abordagem de portfólio equilibrado tornou-se mais crítica para a sustentabilidade dos ativos.

Análise Geográfica

A Ásia-Pacífico ancorou 52,32% do volume global em 2025, com o tamanho do mercado de cloreto de alila da região amparado pelos grandes setores de energia eólica e eletrônica, embora a pressão de substituição tenha aumentado com a penetração da bio-ECH importada. A Índia expandiu a produção em Gujarat em 12 quilotoneladas por ano em 2025 para apoiar revestimentos à base de água, e as exportações de grau farmacêutico do Japão permaneceram dominantes graças a sistemas de qualidade rigorosos. A Coreia do Sul aproveitou seu excedente de propileno para abastecer clientes do Sudeste Asiático.

A América do Norte registrou o CAGR mais rápido de 1,36% até 2031, refletindo a abundância de propileno de xisto e a capacidade integrada de cloro na Costa do Golfo dos EUA. As rápidas adições de parques eólicos no Centro-Oeste e no Atlântico offshore mantiveram os fluxos de epicloridrina saudáveis, enquanto a nova unidade de base biológica da Dow em Alberta ofereceu aos compradores a opção de reduzir o carbono incorporado. O México se beneficiou da dinâmica de nearshoring que redirecionou a fabricação de plásticos do Leste Asiático para a América do Norte.

Na Europa, os limites rígidos de emissões elevaram os custos operacionais, favorecendo os grandes players integrados com escala. A Alemanha permaneceu como o maior consumidor, mas uma mudança em direção a materiais biológicos certificados reduziu a demanda convencional em cerca de 3% ao ano. A Europa Oriental, liderada pela Polônia e pela República Tcheca em atualizações de infraestrutura que aumentaram as necessidades de resinas, compensou parcialmente a contração da Europa Ocidental.

Cenário Competitivo

O mercado de cloreto de alila apresentou concentração moderada: OSAKA SODA, INEOS, Olin, Sumitomo Chemical e Solvay detinham juntas aproximadamente 68% da capacidade global em 2025. Os modelos integrados dominaram a lucratividade porque os fluxos cativos de cloro e propileno protegeram os participantes das oscilações de matérias-primas. O sistema da Costa do Golfo da Dow, por exemplo, equilibrou as cadeias de vinílicos, epóxi e soda cáustica para sustentar as margens durante a volatilidade de insumos. A INEOS explorou sua rede cloro-álcali europeia para garantir cloro de baixo custo e vender soda cáustica para usos em alumínio e celulose.

Os nichos de alta pureza criaram espaço para concorrentes menores e ágeis. A Kashima Chemical e a Osaka Soda mantiveram certificações de Boas Práticas de Fabricação que permitiram prêmios de preço de 60% no grau farmacêutico, enquanto a Vizag Chemical na Índia garantiu contratos regionais por meio da proximidade com os clientes. Players chineses como a Befar Group implantaram cloração direcionada modular que alternava matérias-primas em menos de dois dias. As implementações de gêmeos digitais pela Olin e pela Sumitomo provaram que a análise de dados pode reduzir as lacunas de custo mesmo para plantas abaixo da escala mundial.

O patenteamento contínuo ressaltou a intensidade competitiva: a Dow registrou um processo híbrido de bio-ECH e cloreto de alila em 2024 para preservar a utilização em diferentes regimes de insumos, e várias empresas asiáticas patentearam catalisadores de baixa temperatura voltados para economia de energia. A conformidade com as normas ISO 9001 e 14001 tornou-se padrão, mas a diferenciação agora repousa em métricas de carbono rastreáveis e envelopes operacionais flexíveis.

Líderes do Setor de Cloreto de Alila

OSAKA SODA

INEOS

Olin Corporation

Sumitomo Chemical Co., Ltd.

Solvay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Xinxian Huaxiang suspendeu suas cotações de cloreto de alila. Isso indicou possíveis interrupções contínuas no fornecimento ou volatilidade do mercado para o produto químico.

- Dezembro de 2025: A WEGO CHEMICAL GROUP iniciou o fornecimento de Cloreto de Alila (CAS 107-05-1) de alta qualidade, também referido como 3-Cloropropeno. É utilizado como intermediário-chave na produção de epicloridrina, resinas e diversos materiais funcionais.

Escopo do Relatório Global do Mercado de Cloreto de Alila

O cloreto de alila é um composto organoclorado. É convertido principalmente em epicloridrina, utilizada na produção de plásticos.

O mercado de cloreto de alila é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em epicloridrina, alilaminas, alilsulfonatos, éteres glicidílicos, produtos químicos para tratamento de água e outras aplicações (adesivos, perfumes, produtos farmacêuticos, etc.). O relatório também abrange o tamanho do mercado e as previsões para o cloreto de alila em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Epicloridrina |

| Alilaminas |

| Alilsulfonatos |

| Éteres Glicidílicos |

| Produtos Químicos para Tratamento de Água |

| Outras Aplicações (Adesivos, Perfumes, Produtos Farmacêuticos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Epicloridrina | |

| Alilaminas | ||

| Alilsulfonatos | ||

| Éteres Glicidílicos | ||

| Produtos Químicos para Tratamento de Água | ||

| Outras Aplicações (Adesivos, Perfumes, Produtos Farmacêuticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume do mercado de cloreto de alila?

O mercado de cloreto de alila está em 848,23 quilotoneladas em 2026 e prevê-se que atinja 901,25 quilotoneladas até 2031, refletindo um CAGR de 1,22% a partir de 2026.

Qual região está se expandindo mais rapidamente para o cloreto de alila até 2031?

A América do Norte lidera o crescimento com um CAGR projetado de 1,36% até 2031, auxiliada pelo propileno de xisto de baixo custo e pelo aumento das instalações de energia eólica.

Por que os gêmeos digitais são importantes para as plantas de cloreto de alila?

A análise preditiva reduz o tempo de inatividade, melhora os rendimentos e compensa a volatilidade das matérias-primas, proporcionando retorno em menos de dois anos para muitas instalações.

Qual aplicação está crescendo mais rapidamente até 2031?

Os produtos químicos para tratamento de água apresentam o maior crescimento a 3,59% até 2031, impulsionados pelas regras mais rígidas da UE e dos EUA sobre micropoluentes.

Página atualizada pela última vez em: