Tamanho e Participação do Mercado de Cloreto de Sódio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

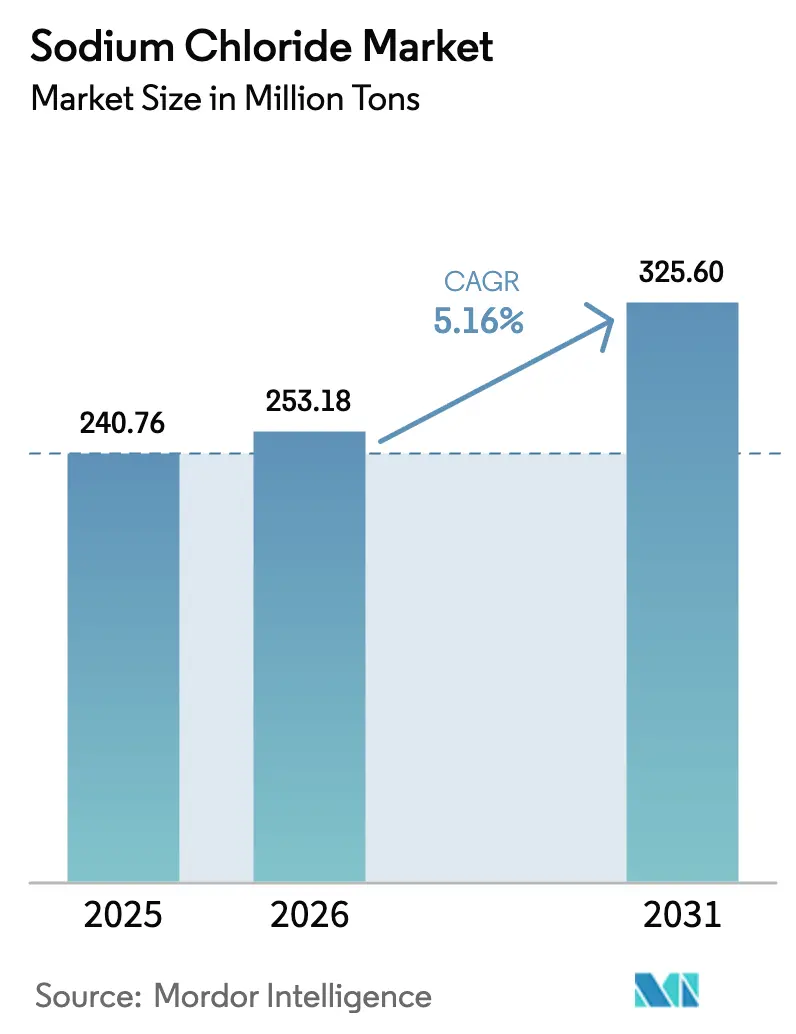

| Volume do Mercado (2026) | 253.18 Milhões de toneladas |

| Volume do Mercado (2031) | 325.60 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloreto de Sódio por Mordor Intelligence

O tamanho do Mercado de Cloreto de Sódio foi avaliado em 240,76 milhões de toneladas em 2025 e estima-se que cresça de 253,18 milhões de toneladas em 2026 para atingir 325,60 milhões de toneladas até 2031, a um CAGR de 5,16% durante o período de previsão (2026-2031). Mudanças industriais estruturais sustentam esse crescimento: as lacunas de fornecimento de grau farmacêutico registradas pela Agência de Alimentos e Medicamentos dos Estados Unidos em 2024 continuam a pressionar as cadeias de diálise e terapia intravenosa; a produção de cátodos para baterias de íons de sódio na China cresceu de 10 gigawatts-hora em 2025 e está a caminho de atingir 292 gigawatts-hora até 2034, inflacionando a demanda por matéria-prima de alta pureza. Projetos de energia solar concentrada no Marrocos, na África do Sul e no Oriente Médio utilizam cada vez mais o armazenamento térmico em sal fundido, um requisito ausente nas usinas fósseis convencionais. Mandatos municipais de amaciamento de água em regiões de água dura, expansão da produção de alimentos embalados em cidades emergentes e tendências mais amplas de eletrificação reforçam a trajetória ascendente do mercado de cloreto de sódio. A intensidade competitiva permanece moderada, pois os cinco maiores fornecedores controlam apenas 30% da capacidade global, deixando espaço para especialistas regionais e grandes empresas químicas integradas atenderem a graus de pureza de nicho e contratos locais.

Principais Conclusões do Relatório

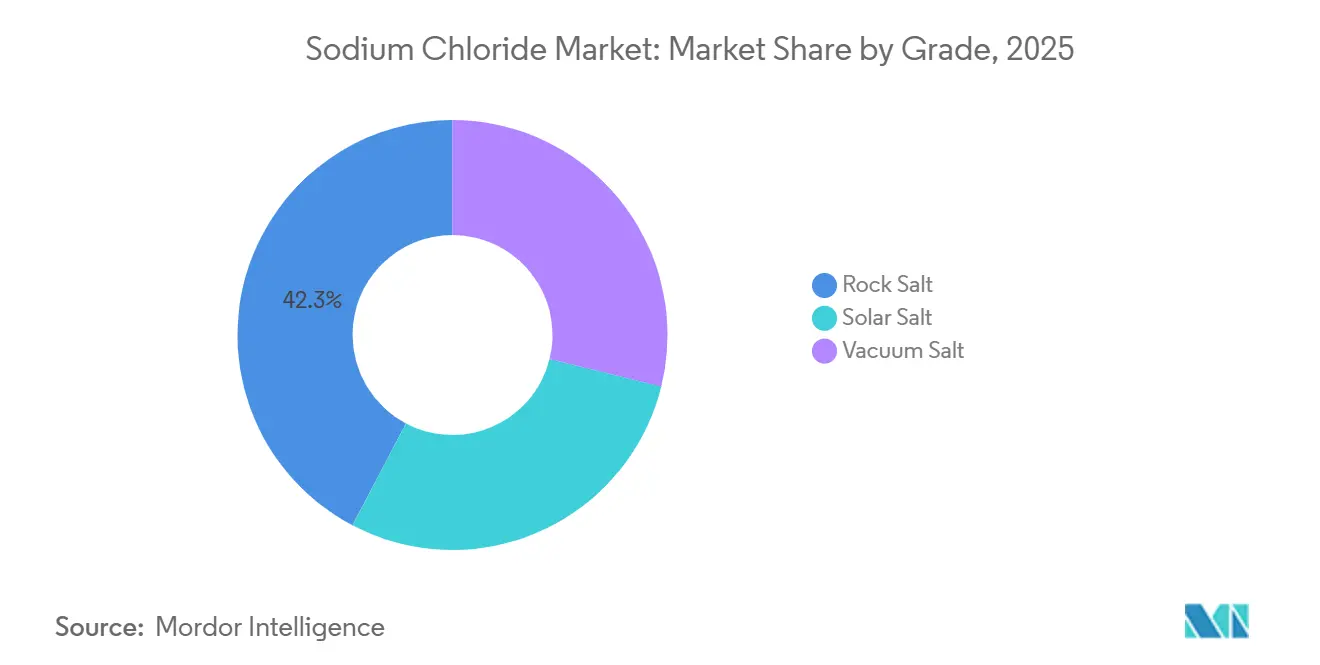

- Por grau, o sal-gema liderou com 42,30% de participação no mercado de cloreto de sódio em 2025, enquanto o sal a vácuo tem previsão de avançar a um CAGR de 6,98% até 2031.

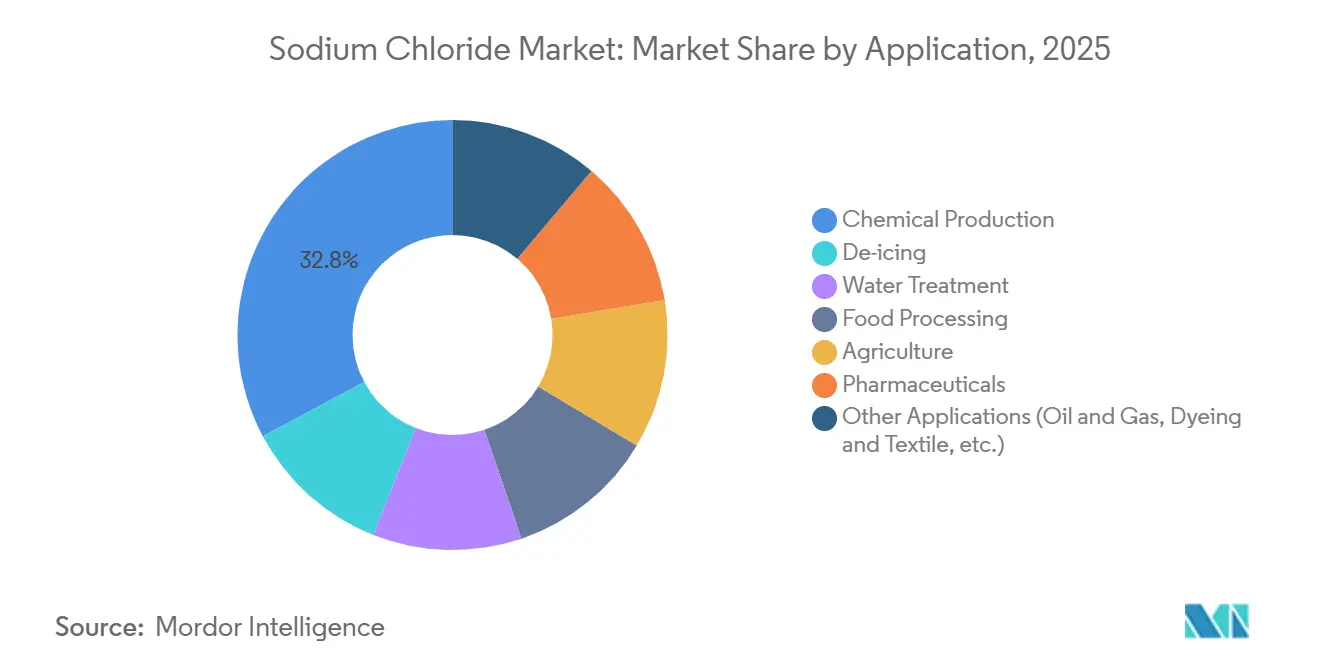

- Por aplicação, a produção química representou 32,80% do tamanho do mercado de cloreto de sódio em 2025, enquanto os produtos farmacêuticos estão posicionados para expandir a um CAGR de 7,82% durante 2026-2031.

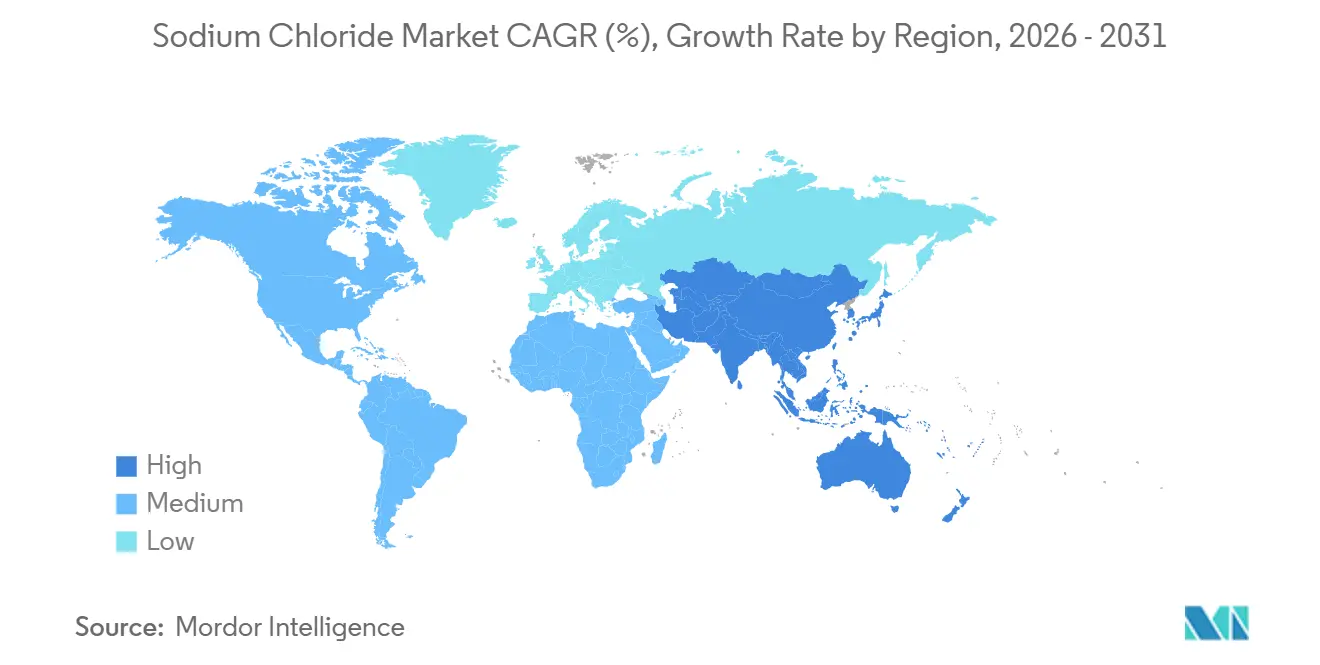

- Por geografia, a Ásia-Pacífico capturou 46,20% do volume em 2025 e tem projeção de registrar um CAGR de 6,44%, superando a América do Norte e a Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cloreto de Sódio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente de Processadores de Alimentos Embalados e Bebidas | +0.8% | Global, com concentração na América do Norte, Europa e centros urbanos da APAC | Médio prazo (2-4 anos) |

| Aumento da Absorção de NaCl de Grau Farmacêutico para Diálise e Fluidos IV | +1.2% | Global, pico de demanda no Japão, Alemanha, Coreia do Sul e Estados Unidos | Longo prazo (≥4 anos) |

| Uso Crescente de Baterias à Base de Sódio | +0.9% | Núcleo da APAC (China, Coreia do Sul), expansão para a América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos Municipais de Amaciamento de Água em Regiões de Água Dura | +0.6% | América do Norte (Meio-Oeste, Sudoeste), Índia (Gujarat, Rajasthan), Oriente Médio | Curto prazo (≤2 anos) |

| Armazenamento Térmico em Sal Fundido em Usinas de Energia Solar Concentrada | +0.7% | Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul), Norte da África (Marrocos), locais selecionados na APAC e América do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Processadores de Alimentos Embalados e Bebidas

A tensão entre as metas voluntárias de redução de sódio e o rápido crescimento dos alimentos embalados está sustentando o consumo a granel. A meta da Fase I da Agência de Alimentos e Medicamentos dos Estados Unidos de 3.000 miligramas e a meta da Fase II de 2.300 miligramas por dia ainda não suprimiram a tonelagem absoluta de sal adquirida pelos fabricantes, à medida que a urbanização na Índia e no Sudeste Asiático amplia o acesso à cadeia de frio[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "Metas Voluntárias de Redução de Sódio," fda.gov . O setor de alimentos processados da Índia expandiu 11% em 2025, com refeições prontas para consumo de longa vida utilizando cloreto de sódio para controle microbiano. A rotulagem frontal de embalagens na Europa melhora a transparência, mas uma auditoria da Comissão Europeia de 2025 mostrou apenas 58% de conformidade, mantendo a reformulação atrasada. Categorias de bebidas como bebidas esportivas com eletrólitos cresceram 14% ano a ano em 2025, adicionando mais um canal discricionário.

Aumento da Absorção de NaCl de Grau Farmacêutico para Diálise e Fluidos IV

As escassez regulatórias registradas pelas agências dos Estados Unidos e da Austrália em 2024 expuseram concentrações de produção que dependem de menos de uma dúzia de plantas de sal a vácuo em todo o mundo. Cada paciente em regimes de três vezes por semana consome aproximadamente 312 quilogramas de sal ultrapuro anualmente, e as especificações da Farmacopeia dos Estados Unidos e da Farmacopeia Europeia exigem mais de 99,9% de pureza, além de limites rigorosos de metais pesados e endotoxinas. A adoção de evaporadores de recompressão mecânica de vapor, que reduzem a entrada de energia para 15-25 quilowatts-hora por tonelada, ajuda os produtores a atender a esses padrões enquanto defendem as margens.

Uso Crescente de Baterias à Base de Sódio

Os crescentes pipelines de capacidade de íons de sódio aumentam a demanda estrutural. As plantas de cátodos chinesas cresceram de 10 GWh em 2025 para uma projeção de 292 GWh até 2034, com cada GWh exigindo aproximadamente 1.200 toneladas de matéria-prima de cloreto de sódio de grau para baterias. As vantagens de custo em relação ao lítio atraíram CATL, BYD e Alsym Energy para programas de múltiplos GWh. Os cátodos de azul da Prússia e de óxido em camadas estabelecem limites rigorosos de impurezas — cálcio e magnésio abaixo de 10 ppm — abrindo oportunidades premium para fornecedores de sal a vácuo. Entradas de capital de risco, como o financiamento da Série B de USD 78 milhões da Alsym em 2024, sinalizam uma diversificação geográfica mais ampla da demanda por sal para baterias além da Ásia.

Mandatos Municipais de Amaciamento de Água em Regiões de Água Dura

As concessionárias em localidades de água dura estão implementando o amaciamento por troca iônica. A Seção 13148 do Código de Águas da Califórnia capacita as agências a estabelecer regras de ponto de entrada, e cidades de Phoenix a Ahmedabad exigem 55-90 quilogramas de sal por domicílio a cada ano para a regeneração de resinas. A Missão Jal Jeevan da Índia fornece água encanada a domicílios rurais, muitos em zonas de alta dureza, adicionando um mercado municipal incremental. No Conselho de Cooperação do Golfo, a mistura de água dessalinizada com suprimentos de aquíferos salobros exige a regeneração de resinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Descongelantes Orgânicos Ecológicos (Acetatos, Formiatos) | -0.5% | América do Norte (aeroportos, centros urbanos), Norte da Europa (Escandinávia, Benelux) | Médio prazo (2-4 anos) |

| Pressão da Saúde Pública para Reduzir a Ingestão Dietética de Sódio | -0.4% | Global, com aplicação regulatória concentrada na América do Norte, Europa e Austrália | Longo prazo (≥4 anos) |

| Regulamentação Rigorosa sobre o Descarte de Efluentes Hipersalinos | -0.3% | América do Norte (Texas, Califórnia), Europa (jurisdições da Diretiva-Quadro da Água da União Europeia), centros de dessalinização do Oriente Médio | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Descongelantes Orgânicos Ecológicos (Acetatos, Formiatos)

Aeroportos e municípios nórdicos estão migrando do sal-gema para alternativas sem corrosão. O acetato de potássio e o formiato de sódio cobriram 80% da tonelagem de degelo em aeródromos dos Estados Unidos em 2024[2]Agência de Proteção Ambiental dos Estados Unidos, "Uso Ativo de Produtos Químicos para Degelo," epa.gov . O Rótulo Ecológico Cisne Nórdico limita o cloro a 100 mg por kg, desviando 180.000 toneladas anualmente para misturas de acetato. Embora os acetatos custem três a cinco vezes mais do que o sal-gema, as economias no ciclo de vida provenientes da redução da corrosão em pontes estão estreitando as lacunas no custo total de propriedade.

Pressão da Saúde Pública para Reduzir a Ingestão Dietética de Sódio

O roteiro de redução voluntária da Agência de Alimentos e Medicamentos dos Estados Unidos visa reduzir a ingestão nos Estados Unidos de 3.400 mg para 2.300 mg por dia, alinhando-se com as diretrizes da Organização Mundial da Saúde. Estruturas semelhantes implementadas no Reino Unido e na Austrália mostraram que reduções de 10% na ingestão poderiam deslocar 1,2 milhão de toneladas de sal de grau alimentar nos países da Organização para a Cooperação e Desenvolvimento Econômico. No entanto, a ingestão na Índia subiu de 8,5 g para 9,2 g por pessoa entre 2020 e 2025, refletindo uma adoção mais rápida de alimentos processados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Prêmios de Pureza Impulsionam a Adoção do Sal a Vácuo

O sal a vácuo está crescendo a um CAGR de 6,98%. A demanda provém de evaporadores de recompressão mecânica de vapor que entregam mais de 99,9% de pureza usando um terço da energia das unidades de múltiplos efeitos mais antigas. O sal-gema manteve a dominância com uma participação de 42,30% no mercado de cloreto de sódio em 2025, porque os contratos de degelo a granel exigem baixo custo mais do que pureza extrema. O sal solar proveniente de salinas costeiras atende às necessidades de pureza intermediária em tingimento têxtil e amaciamento de água, onde pequenos resíduos de sulfato de cálcio são tolerados.

Apesar da vantagem de custo do sal-gema — USD 40-60 livre a bordo na mina versus USD 120-180 para o sal a vácuo — os fabricantes farmacêuticos e de cátodos para baterias pagam prêmios por limiares de impurezas abaixo de 10 ppm. A planta de 1,5 milhão de toneladas da Tata Chemicals em Gujarat abastece produtores regionais de dialisato, enquanto a operação do Grande Lago Salgado da Cargill alimenta processadores de alimentos do oeste dos Estados Unidos. Os produtores de sal solar em Shandong e Jiangsu agora precisam gerenciar a lixívia-mãe hipersalina sob regras de descarte mais rigorosas, empurrando-os em direção a cristalizadores de evaporação solar que recuperam subprodutos de brometo de magnésio. As disparidades nos preços de energia limitam a expansão do sal a vácuo na Europa, mas as reformas de recompressão mecânica de vapor na mina Werra da Alemanha reduziram o sulfato para 0,2%, permitindo licitações para contratos farmacêuticos anteriormente inalcançáveis.

Por Aplicação: Produtos Farmacêuticos Superam o Segmento Químico Maduro

A produção química consumiu 32,80% do volume em 2025, principalmente como matéria-prima cloro-álcali para soda cáustica e cloro. Ainda assim, a demanda farmacêutica tem previsão de crescer a um CAGR de 7,82%, o ritmo mais rápido dentro do mercado de cloreto de sódio. Os 36 milhões de cidadãos japoneses com mais de 65 anos e o coorte sênior de 22% da Alemanha elevam o consumo de dialisato a 312 kg por paciente anualmente.

O tratamento de água acelerou à medida que a Missão Jal Jeevan da Índia e a dessalinização no Oriente Médio adicionaram 12 milhões de m³ por dia de capacidade de membrana que depende da regeneração de salmoura. O processamento de alimentos demonstrou consumo moderado, equilibrado entre formulação direta e etapas de salmoura. Os fluidos de salmoura clara para campos petrolíferos consumiram volumes menores, mas permanecem cíclicos: as sondas de perfuração dos Estados Unidos caíram entre dezembro de 2024 e dezembro de 2025, reduzindo o consumo de sal. As casas de tingimento têxtil, compelidas pela adoção da ISO 14001, estão testando químicas de fixação sem sal, representando uma possível queda na demanda até 2030.

Análise Geográfica

A Ásia-Pacífico comandou 46,20% do volume global em 2025 e avançará a um CAGR de 6,44%, sustentada pela capacidade de cátodos para baterias de íons de sódio da China e pela produção de sal de 30 milhões de toneladas da Índia, concentrada em Gujarat. A população envelhecida do Japão intensifica a demanda de grau farmacêutico, enquanto as linhas cloro-álcali de células de membrana da Coreia do Sul fornecem produtos químicos de grau para semicondutores. Os corredores petroquímicos da ASEAN no Vietnã e na Indonésia expandem o consumo industrial, e a planta de dessalinização Tuas de Singapura, comissionada em 2024 a 137.000 m³ por dia, aumenta os volumes de gestão de salmoura.

A América do Norte exibe crescimento maduro. As rodovias consumiram até 20 milhões de toneladas de sal de degelo durante invernos rigorosos, mas os limites orçamentários municipais e as reduções de estoque reduziram a receita de sal da Compass Minerals em 6% em 2024. As portarias de amaciamento de água da Califórnia adicionam volume em nível residencial, enquanto a capacidade cloro-álcali do México em torno de Monterrey expandiu para atender às plantas eletrônicas de nearshoring, impulsionando a demanda por matéria-prima em mais de 800.000 toneladas em 2025.

A Europa cresce à medida que as proibições de aquisição do Rótulo Ecológico Cisne Nórdico limitam o uso de sal rodoviário. A atualização de troca iônica de EUR 25 milhões da K+S reduziu os níveis de sulfato para penetrar em nichos farmacêuticos. A Diretiva-Quadro da Água da União Europeia força a adoção de descarga zero de líquidos, aumentando os custos de produção, mas permitindo a conformidade. Na América do Sul, os processadores de celulose e papel e de salmoura de lítio elevam as necessidades, enquanto o Oriente Médio apoia-se na dessalinização, no cloro-álcali e no armazenamento em energia solar concentrada. O Qatar inaugurou uma planta de sal a vácuo de 1 milhão de toneladas em 2025 para suprir a demanda farmacêutica e alimentar em todo o Golfo.

Panorama regulatório

As especificações e regras de rotulagem do cloreto de sódio para uso alimentar continuam sendo um fator de conformidade, juntamente com iniciativas de saúde pública para redução do sódio. Nos Estados Unidos, a FDA avançou seu programa voluntário de redução de sódio com a orientação preliminar da Fase II divulgada em agosto de 2024 (após as metas da Fase I datadas de abril de 2024), o que ajuda a moldar os cronogramas de reformulação em 163 categorias de alimentos e influencia os padrões de demanda de sal para o processamento de alimentos.

Normas e regras comerciais também afetam o fornecimento e a qualificação de produtos em diferentes regiões. A Norma Codex Alimentarius CXS 150-1985 para sal de uso alimentar foi atualizada em 2025, fornecendo uma referência internacional para os requisitos de qualidade alimentar, enquanto o Food Chemicals Codex e as especificações farmacopeicas continuam regendo os graus de alta pureza. Na UE, o cloreto de sódio é aprovado como substância básica para usos específicos de proteção de plantas nos termos do Regulamento de Execução (UE) 2021/556 da Comissão, e na Nigéria, a NAFDAC exige iodação e rotulagem clara para separar o sal industrial dos produtos de uso alimentar. Exposições comerciais, como a tarifa adicional da Seção 301 dos EUA sobre cloreto de sódio de origem chinesa, podem alterar os custos de desembarque e as estratégias de aquisição.

Análise da cadeia de valor

A cadeia de valor do cloreto de sódio vai da extração e coleta (mineração de sal-gema, mineração por solução e poços de salmoura, e tanques de evaporação solar), passando pelo refino (lavagem, peneiramento e evaporação em panela a vácuo para graus de maior pureza), até a distribuição a granel para os usuários finais. A estrutura do setor é moldada por quatro rotas principais de produção — mineração de sal-gema, mineração por solução, evaporação em panela a vácuo e evaporação solar —, com a produção concentrada entre grandes produtores na China, Estados Unidos, Índia, Austrália e Canadá.

A logística é uma restrição fundamental para aplicações a granel, pois a relação peso-valor da commodity torna o custo de transporte decisivo, muitas vezes direcionando o fornecimento para a demanda regional e cativa. Redes ferroviárias e rodoviárias, o posicionamento de estoques na temporada de inverno para degelo, e o acesso a portos e terminais a granel influenciam a economia de entrega. A integração a jusante também sustenta a resiliência para a produção química (salmoura para cloro-álcali) e graus especiais, com participantes verticalmente integrados como Cargill, K+S, Compass Minerals, ICL Group e China National Salt Industry Corporation utilizando suas redes de processamento e distribuição para atender tanto compradores industriais de alto volume quanto clientes farmacêuticos e alimentícios de maior margem, que exigem controles mais rígidos de impurezas.

Cenário Competitivo

A baixa concentração define o mercado de cloreto de sódio; Cargill, China National Salt Industry Corporation, Compass Minerals, K+S e Tata Chemicals juntas detêm 30% da capacidade. A integração vertical em derivados de cloro a jusante ou em carbonato de sódio enquadra a vantagem comercial. A Tata Chemicals canaliza 40% do sal interno para a soda cáustica, enquanto a Cargill aproveita a proximidade da salmoura do lago para reduzir o frete para clientes do oeste dos Estados Unidos. O poder de precificação deriva da pureza: os prêmios do sal a vácuo são 2,5 a 3 vezes o do sal-gema, e o trem de troca iônica da K+S em 2024 na Alemanha abriu a porta para contratos farmacêuticos após reduzir o sulfato para 0,2%.

Oportunidades surgem no fornecimento de grau para baterias. CATL e BYD carecem de contratos de longo prazo para matérias-primas com mais de 99,5% de pureza, criando espaço para produtores de sal a vácuo indexarem negócios aos spreads de preço do lítio. Os investimentos em tecnologia favorecem a recompressão mecânica de vapor eficiente em energia e a eletrodiálise por membrana; 47 patentes depositadas em 2024-2025 visaram a concentração de salmoura e a cristalização seletiva, de acordo com as estatísticas da Organização Mundial da Propriedade Intelectual, um aumento de 60% em relação a 2022-2023. A conformidade com a ISO 9001 e a ISO 14001 está rapidamente se tornando um requisito de entrada. A planta de Hengelo da Nouryon reduziu a captação de água doce em 40% por meio da reciclagem de salmoura em circuito fechado e manteve a recertificação ISO 14001 em 2025, demonstrando a narrativa ambiental que os compradores avaliam cada vez mais.

Novos entrantes disruptivos estão combinando dessalinização e cristalização. O projeto Mardie da BCI Minerals, no valor de AUD 1,4 bilhão, visa 5,35 milhões de toneladas de sal solar e 120.000 toneladas de sulfato de potássio até 2027, aproveitando lagoas de evaporação integradas para reduzir os custos logísticos. Esses modelos encurtam as cadeias de suprimentos e monetizam fluxos de subprodutos, desafiando mineradores tradicionais dependentes de poços profundos ou salmouras de lagos remotos.

Líderes do Setor de Cloreto de Sódio

China National Salt Industry Corporation

K+S Aktiengesellschaft

Cargill Inc.

Compass Minerals

Tata Chemicals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Oportunidades inexploradas estão se formando em torno do fornecimento de alta pureza e menor pegada de carbono, à medida que os usuários finais tornam mais rígidos os critérios de impureza e sustentabilidade, ao mesmo tempo em que buscam segurança de fornecimento além da mineração tradicional e da produção em tanques solares. Os produtores estão direcionando capital para a fabricação de sal a vácuo e eletrificada, baseada em MVR, voltada a especificações farmacêuticas, alimentícias e ligadas a baterias, incluindo o anúncio da Tata Chemicals em fevereiro de 2026 de construir uma instalação greenfield de sal iodado seco a vácuo (IVSD) em Valinokkam, Tamil Nadu, e o início em junho de 2026 das operações totalmente eletrificadas da Nobian em Mariager, Dinamarca, com uma expansão declarada de 60% na capacidade do local. Esses movimentos aumentam a concorrência nos graus convencionais e deixam espaço para fornecedores regionais que possam obter certificação segundo padrões alimentícios e farmacopeicos e entregar lotes consistentes de baixa impureza.

A integração industrial e a circularidade também estão ampliando o conjunto de oportunidades acessíveis. A China National Salt Industry Group anunciou em maio de 2026 um grande projeto de barrilha natural em Tongliao, Mongólia Interior, reforçando as cadeias de valor químicas ligadas ao sal, enquanto investimentos em aproveitamento de resíduos salinos, como o projeto da Tianyuan Co., Ltd. em Yibin, de abril de 2026, destacam um caminho para que os ecossistemas de cloro-álcali convertam fluxos de resíduos com sal em matéria-prima utilizável. Nos mercados a granel, iniciativas de segurança da cadeia de suprimentos e projetos voltados à infraestrutura, incluindo desenvolvimentos de sal solar em grande escala, enfatizam o valor da produção local perto dos centros de demanda para reduzir a exposição ao frete e melhorar a confiabilidade contratual para produtores químicos, operadores de tratamento de água e compradores municipais.

Desenvolvimentos recentes do setor

- Junho de 2026: a K+S Aktiengesellschaft concordou em adquirir o negócio de sal da Qemetica, incluindo unidades de produção de sal evaporado em Stassfurt (Alemanha) e Janikowo (Polônia), por 350 milhões de euros mais um componente vinculado a desempenho. O acordo expande a presença de produção de sal da K+S na Europa e fortalece sua oferta para clientes industriais e especiais que exigem qualidade consistente e fornecimento regional confiável.

- Novembro de 2025: a Tata Chemicals investiu 15,52 milhões de dólares americanos para aumentar a produção de barrilha em 350 quilotoneladas por ano em sua planta de Mithapur. O aumento na produção de barrilha reforça a ligação entre a barrilha e os fluxos de sal a montante, sustentando a demanda interna repassada para o cloreto de sódio dentro de operações químicas integradas.

- Setembro de 2024: a QatarEnergy assinou um memorando de entendimento para estabelecer a Qatar Salt Products Company (QSalt) sob seu programa de localização TAWTEEN. A iniciativa apoia a capacidade de produção doméstica de cloreto de sódio no Golfo, melhorando a disponibilidade de fornecimento local para consumidores alimentícios e industriais e reduzindo a dependência de importações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de cloreto de sódio abrange o fornecimento e o consumo de sal utilizado em aplicações industriais e de consumo, medidos em termos de volume e rastreados de acordo com onde o material é produzido, comercializado e, finalmente, consumido.

Exclusões do escopo: excluímos produtos químicos e misturas a jusante em que o cloreto de sódio não seja o principal produto vendido.

Visão geral da segmentação

- Por Grau

- Sal-Gema

- Sal Solar

- Sal a Vácuo

- Por Aplicação

- Produção Química

- Degelo

- Tratamento de Água

- Processamento de Alimentos

- Agricultura

- Produtos Farmacêuticos

- Outras Aplicações (Petróleo e Gás, Tingimento e Têxtil, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Qatar

- Nigéria

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção do panorama de oferta e demanda que pode ser verificado em dados públicos. Analisamos estatísticas oficiais de produção e minerais, e fluxos comerciais de fontes como o United States Geological Survey (USGS), a UN Comtrade e os órgãos estatísticos nacionais que publicam tabelas de mineração e produção de sal.

Em seguida, utilizamos sites de associações do setor de sal, normas de segurança alimentar e rotulagem, e referências ambientais e de transporte para entender os padrões de uso e a sazonalidade de embarques, especialmente para a demanda de degelo. Relatórios anuais de empresas, apresentações a investidores e a imprensa de negócios de renome são então usados para validar as adições de capacidade, as narrativas de utilização de plantas e a exposição ao uso final. Quando necessário, também utilizamos assinaturas pagas de dados financeiros e inteligência empresarial, bases de dados de patentes e registros de importação e exportação em nível de embarque para verificar cruzadamente a direção e a magnitude dos volumes. Essas fontes são meramente ilustrativas, e muitas outras referências públicas também foram utilizadas para coletar, validar e esclarecer as premissas finais.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em confirmar o que as fontes documentais não conseguem explicar totalmente, incluindo a utilização realista da capacidade, o mix de produtos por grau, e quanto da demanda está ligada ao degelo sazonal em comparação ao uso industrial estável. As entrevistas abrangem produtores, distribuidores, grandes compradores e especialistas do setor na Ásia-Pacífico, EMEA e Américas, de modo que as premissas-chave possam ser questionadas, corrigidas e depois alinhadas ao comportamento prático do mercado.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | Ásia-Pacífico: 41% |

| Nível médio: 44% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Empresas menores: 21% | Gerentes: 44% | Américas: 25% |

Dimensionamento e previsão de mercado

O modelo é construído principalmente com uma abordagem top-down, na qual a produção, o comércio e o consumo aparente são reconstituídos para o sal e, em seguida, ajustados usando sinais de demanda em nível de aplicação coletados em entrevistas. Para manter os totais realistas, também realizamos verificações seletivas bottom-up, como capacidade amostrada de fornecedores multiplicada pela utilização, e volume multiplicado por faixas de preços típicas para os principais graus, o que ajuda a corrigir lacunas evidentes.

As entradas usadas no modelo incluem volumes de produção de sal, balanços de importação e exportação, mudanças no mix de graus (rocha, solar, vácuo), indicadores de severidade do inverno e intensidade de degelo, taxas de operação da indústria química e sinais de atividade de tratamento de água que impulsionam a demanda estável. Quando as séries públicas divergem, priorizamos a divulgação oficial mais recente e depois validamos a direção por meio de verificações de canal.

Para a previsão, utilizamos análise de cenários ancorada na variabilidade climática para o degelo, mudanças esperadas de capacidade e expectativas de crescimento do uso final industrial, seguida de uma etapa de suavização para evitar saltos irreais de um ano para outro. Quando a série de dados de um país está incompleta, os anos faltantes são preenchidos usando pares regionais e proxies de fluxo comercial, e a premissa é testada novamente com o feedback de especialistas antes de ser consolidada.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que os números permaneçam consistentes com os sinais reais do mercado. Comparamos o consumo modelado com a produção mais o comércio líquido e, em seguida, verificamos se as participações por país e região permanecem plausíveis, dadas as localizações conhecidas de capacidade e os padrões de embarque.

Se surgir um valor atípico, o fator subjacente é reaberto, o que pode gerar chamadas de acompanhamento e uma rápida reconstrução do módulo afetado. Antes da aprovação final, o trabalho é revisado em etapas por outro analista para identificar erros de unidade, contagem dupla e vazamento de escopo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram substancialmente a produção, as rotas comerciais ou a demanda de uso final, seguidas de uma verificação final antes da entrega para refletir os dados mais recentes disponíveis.

Comparação do tamanho do mercado de cloreto de sódio da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o cloreto de sódio podem parecer muito distantes entre si porque algumas fontes reportam valor em dólares americanos e outras reportam volumes físicos, e a conversão depende fortemente do mix de preços assumido por grau e região. As diferenças também surgem de a estimativa tratar ou não o degelo como um fator sazonal distinto, e de como o analista lida com países onde a divulgação de dados de produção é limitada.

Verificações de consumo aparente construídas a partir da produção e do comércio líquido, juntamente com verificações cruzadas em relação a sinais de capacidade e utilização em nível de país, são as evidências usadas para manter a Mordor Intelligence alinhada a um conjunto de demanda física relatado em milhões de toneladas, em vez de um número de receita combinado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 240,76 milhões de dólares americanos (2025) | |

| Instituto de Pesquisa do Setor A | 32,12 bilhões de dólares americanos (2025) | Reporta o mercado em valor em dólares americanos, o que pode inflacionar ou comprimir os totais dependendo dos preços assumidos, dos prêmios de grau e do mix regional usado para a conversão a partir da tonelagem. |

| Editora de Negócios B | 19,11 bilhões de dólares americanos (2025) | Utiliza um escopo baseado em valor com seu próprio mapeamento de graus e usos finais, e a correspondência implícita entre preço e volume pode variar por região, o que altera o total de 2025 em comparação a um modelo orientado por volume. |

A divergência decorre principalmente da unidade de medida e da lógica de precificação usada para converter a demanda física de sal em receita. Quando a definição permanece atrelada a fluxos mensuráveis, como produção e comércio, e as premissas são validadas por meio de verificações repetidas, os usuários obtêm uma visão de mercado mais fácil de replicar e explicar em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de cloreto de sódio?

O tamanho do mercado de cloreto de sódio é de 253,18 milhões de toneladas em 2026, crescendo para 325,60 milhões de toneladas até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

O uso farmacêutico de sal ultrapuro está se expandindo a um CAGR de 7,82% até 2031, o mais rápido entre todas as aplicações.

Por que a Ásia-Pacífico é o maior consumidor regional?

A robusta expansão cloro-álcali, o aumento da capacidade de cátodos para baterias e a grande base de sal solar da Índia conferem à Ásia-Pacífico 46,20% do volume global em 2025.

Como os descongelantes ecológicos estão afetando a demanda por sal?

Os produtos de acetato e formiato capturaram 80% do degelo em aeródromos dos Estados Unidos em 2024, reduzindo as vendas de sal-gema e diminuindo o crescimento em cerca de 0,5 ponto percentual.

Página atualizada pela última vez em: