Tamanho e Participação do Mercado de Cloro-Álcali

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 295.70 Milhões de toneladas |

| Volume do Mercado (2031) | 344.63 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloro-Álcali pela Mordor Intelligence

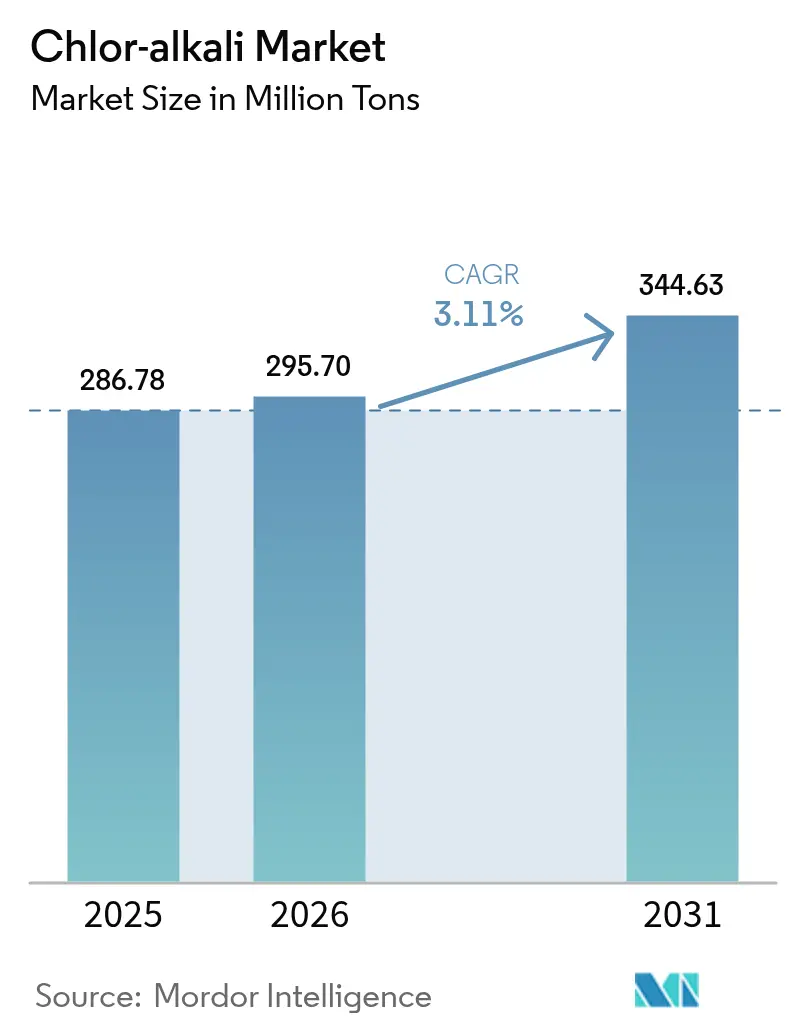

Espera-se que o tamanho do Mercado de Cloro-Álcali aumente de 286,78 milhões de toneladas em 2025 para 295,70 milhões de toneladas em 2026 e atinja 344,63 milhões de toneladas até 2031, crescendo a um CAGR de 3,11% no período de 2026-2031. A demanda de uso final proveniente de vinis, alumina e infraestrutura hídrica está alterando os fluxos comerciais, apertando os balanços regionais e elevando as taxas médias de utilização operacional acima de 82%. As conversões para células de membrana na América do Norte e na Europa estão reduzindo a intensidade energética para abaixo de 2.000 kWh por tonelada de soda cáustica, diminuindo as emissões de Escopo 2 e desbloqueando receitas provenientes do hidrogênio como subproduto. As adições de capacidade na Ásia deslocaram 2 milhões de toneladas de demanda líquida de cloro para o leste desde 2024, enquanto as refinarias de alumina na Austrália e na China estão antecipando contratos de fornecimento de soda cáustica de longo prazo para se proteger contra a volatilidade dos preços de energia. As regras de descarga zero de líquidos e a precificação de carbono na União Europeia estão impulsionando a desativação antecipada de pequenas unidades de diafragma e mercúrio, acelerando a migração de capacidade para o Oriente Médio, onde os custos de gás como matéria-prima ficam abaixo de USD 2 por MMBtu.

Principais Conclusões do Relatório

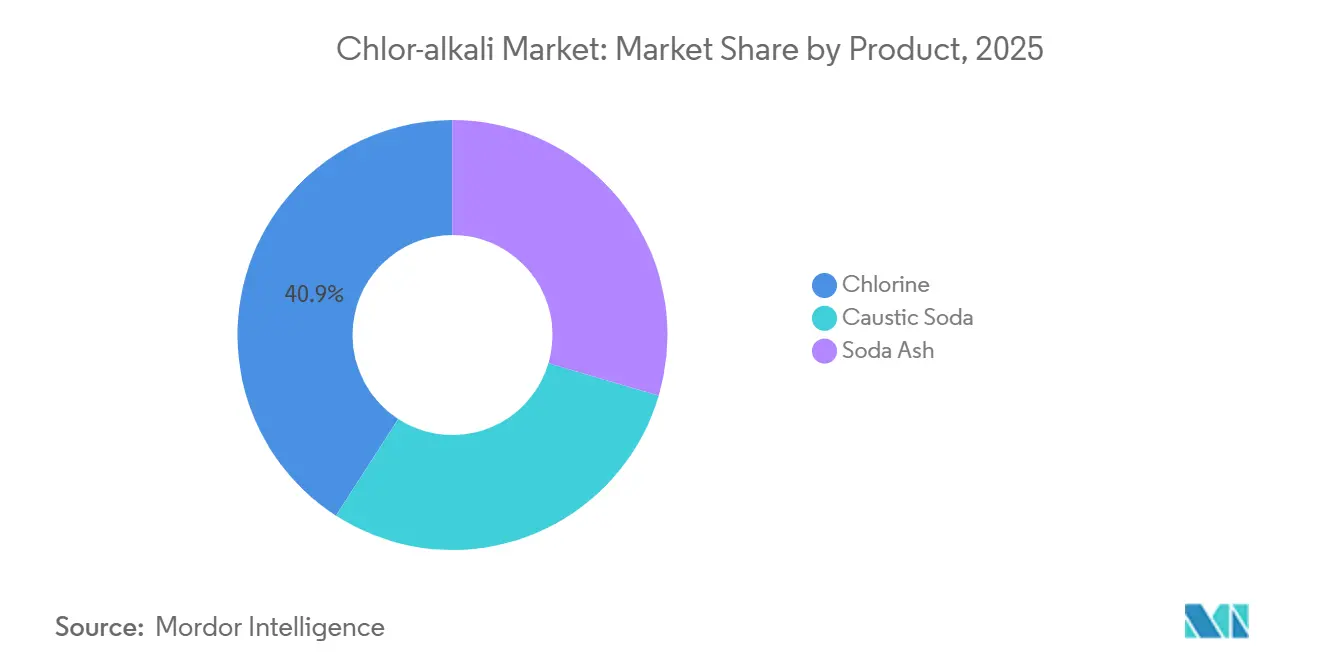

- Por produto, o cloro detinha 40,89% da participação do mercado de cloro-álcali em 2025 e está se expandindo a um CAGR de 3,37% até 2031.

- Por processo de produção, a tecnologia de célula de membrana representava 62,78% do tamanho do mercado de cloro-álcali em 2025 e está projetada para crescer a um CAGR de 3,31% até 2031.

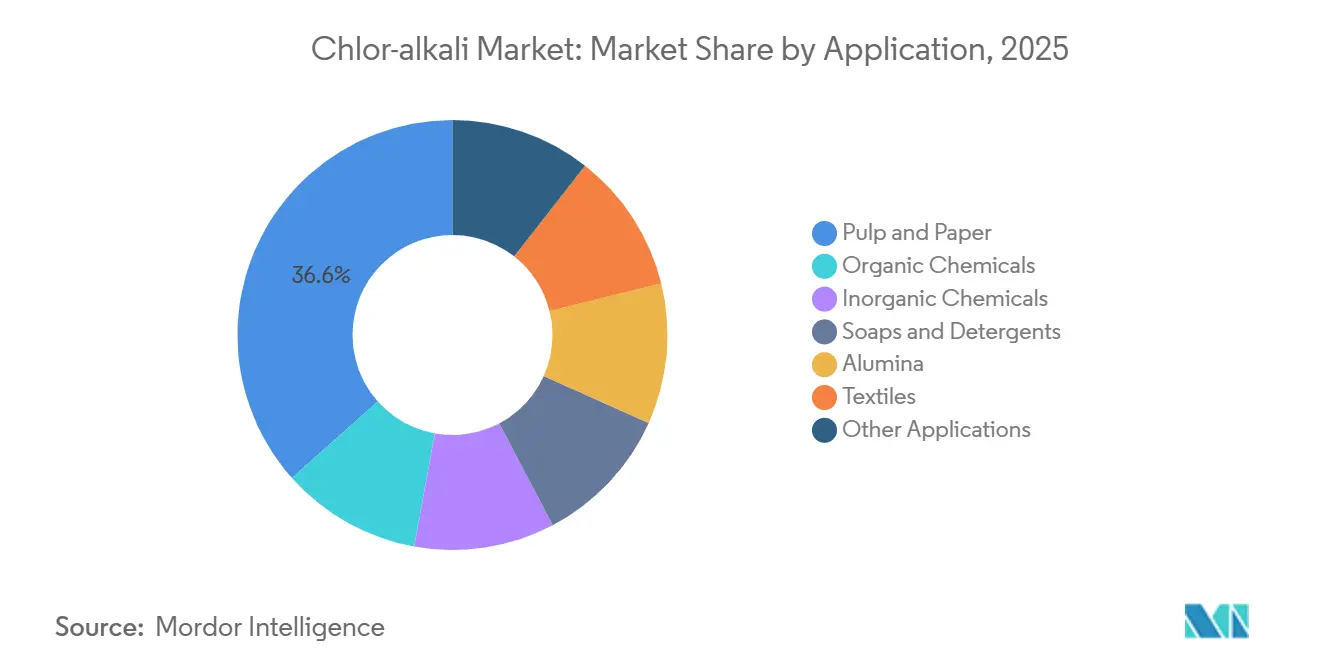

- Por aplicação, celulose e papel respondiam por 36,58% do tamanho do mercado de cloro-álcali em 2025 e está avançando a um CAGR de 3,22% até 2031.

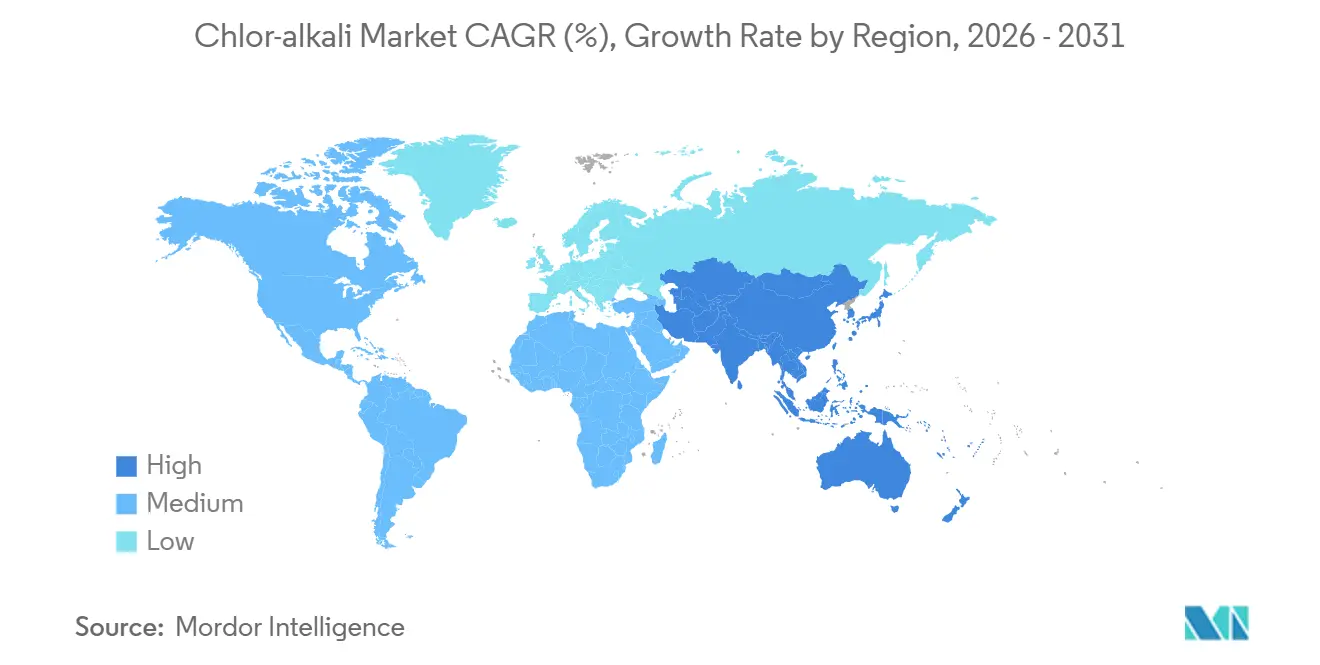

- Por geografia, a Ásia-Pacífico capturou 62,22% da participação do mercado de cloro-álcali em 2025 e está avançando com um CAGR de 3,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cloro-Álcali

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das adições de capacidade de PVC na Ásia | +0.9% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento da produção de alumina para alumínio de grau para veículos elétricos | +0.6% | China, Austrália, Índia | Longo prazo (≥ 4 anos) |

| Expansão dos projetos de água e tratamento de águas residuais | +0.5% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Incentivos de energia renovável vinculados à capacidade | +0.4% | Austrália, União Europeia, estados selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Valorização local do hidrogênio em instalações de membrana | +0.3% | Europa, Austrália, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Adições de Capacidade de PVC na Ásia

A China comissionou 1,9 milhão de toneladas de PVC em 2025, elevando a produção do quarto trimestre para 6,54 milhões de toneladas e absorvendo aproximadamente 3,8 milhões de toneladas de cloro, enquanto o déficit estrutural de PVC de 2,8 milhões de toneladas da Índia está impulsionando 1,5 milhão de toneladas de nova capacidade em Dahej e Cuddalore. Cada tonelada de PVC fixa 0,58 toneladas de cloro, ancorando os fatores de carga das plantas mesmo quando os preços da soda cáustica caem. O agrupamento costeiro na China e em Gujarat reduz a logística de sal de entrada e de soda cáustica de saída, permitindo que os produtores arbitrem o excedente de soda cáustica para a Austrália durante as interrupções da estação das monções. As joint ventures do Sudeste Asiático estão adicionando mais 1 milhão de toneladas de PVC até 2027, sustentando a escassez regional de cloro. A onda de investimentos também está desencadeando rápidas retrofits de membrana para atingir os graus de soda cáustica de alta pureza exigidos pelas refinarias de alumina[1]Thyssenkrupp Uhde, "Folheto de Tecnologia de Eletrólise Cloro-Álcali," thyssenkrupp-uhde.com.

Aumento da Produção de Alumina para Alumínio de Grau para Veículos Elétricos

O processo Bayer necessita de 0,08-0,12 toneladas de soda cáustica por tonelada de alumina. A IRENA projeta 4-6 milhões de toneladas de demanda incremental de alumina para estruturas de veículos elétricos até 2030, equivalente a 400.000-600.000 toneladas de soda cáustica adicional[2]Agência Internacional de Energia Renovável, "Cadeia de Suprimentos de Materiais para Baterias 2024," irena.org. A rede de refino de 8,3 milhões de toneladas da Rio Tinto está negociando cláusulas de carbono incorporado com fornecedores de células de membrana para reduzir as distâncias logísticas em 30%. O caminho de descarbonização da Comissão Europeia para o alumínio privilegia a soda cáustica de baixo carbono, permitindo contratos de fornecimento premium para produtores que utilizam acordos de compra de energia renovável. Os cátodos de baterias de íons de sódio, uma opção emergente de armazenamento, também dependem de soda cáustica na síntese de precursores, amortecendo a demanda contra a ciclicidade.

Expansão dos Projetos de Tratamento de Água e Águas Residuais

A Agência de Proteção Ambiental dos EUA ordenou que Jackson, Mississippi, mudasse do cloro a granel para hipoclorito produzido no local até agosto de 2027, criando uma oportunidade de equipamentos de USD 45 milhões, apesar de reduzir 12.000 toneladas de demanda de cloro comercial. A Missão Jal Jeevan da Índia elevou a cobertura de água encanada rural para 85%, sustentando o consumo constante de cloro para desinfecção residual. A capacidade de dessalinização no Oriente Médio atingiu 95 milhões de m³ por dia em 2025 e está crescendo 8% ao ano, com cada planta dosando cloro para proteção contra bioincrustação. A eletrocloração melhora a segurança e reduz os custos de seguro em 35%, mas o cloro permanece dominante onde a proteção residual é obrigatória.

Incentivos de Energia Renovável Vinculados à Capacidade

O Incentivo Fiscal à Produção de Hidrogênio da Austrália paga AUD 2 por kg de hidrogênio qualificado; uma planta de cloro-álcali que coproduz 0,028 toneladas de hidrogênio por tonelada de soda cáustica captura USD 36-40 por tonelada de receita adicional. A frota de cloro-álcali dos EUA já libera 0,7 milhão de toneladas de hidrogênio, 10% do consumo nacional, de modo que a valorização pode reduzir 8-12% dos custos variáveis da soda cáustica. O RED III da UE permite que o hidrogênio de cloro-álcali seja contabilizado nas cotas de RFNBO quando alimentado por eletricidade de baixo carbono, incentivando os produtores nórdicos a assinar acordos de compra de energia eólica abaixo de EUR 40 por MWh.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre pegada de carbono | -0.5% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Custos de conformidade para descarte de salmoura | -0.3% | Estados Unidos, Europa, Índia (costeira) | Curto prazo (≤ 2 anos) |

| Adoção de eletrocloração e ClO₂ | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre Pegada de Carbono na Cadeia de Valor

As licenças do Sistema de Comércio de Emissões da UE tiveram uma média de EUR 72 por tonelada em 2025; uma planta de membrana que utiliza energia à base de carvão emite 0,9 toneladas de CO₂ por tonelada de soda cáustica, implicando uma penalidade de custo de EUR 65. O Mecanismo de Ajuste de Carbono nas Fronteiras, em sua fase de relatórios desde 2026, adiciona custos de conformidade para importadores de derivados de cloro-álcali. A China incorporou produtos químicos ao seu sistema nacional de comércio de emissões em 2024, estabelecendo um referencial de 2.200 kWh t⁻¹ para células de membrana, o que está forçando as unidades de alta energia de Xinjiang a ficarem offline. As instalações dos EUA agora devem apresentar inventários de emissões de processo no âmbito do Programa de Relatórios de Gases de Efeito Estufa da Agência de Proteção Ambiental.

Custos de Conformidade para Descarte de Salmoura

As regras de descarga zero de líquidos na Califórnia, Flórida e Gujarat exigem evaporadores e unidades de osmose reversa que custam USD 15-25 milhões por local e adicionam USD 10/t ao custo operacional. A Olin Corporation orçou USD 42 milhões em 2024 para sistemas de salmoura em Charleston e McIntosh. As plantas de diafragma geram 1,4 m³ de efluente por tonelada de soda cáustica versus 0,4 m³ para unidades de membrana, ampliando os retornos de retrofit mesmo antes de considerar a proibição de amianto da Agência de Proteção Ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Cloro Sustenta a Liderança em Margem

O cloro capturou 40,89% do volume de 2025, ancorando 60% da receita integrada, pois os preços médios realizados permaneceram 15% acima da soda cáustica. O tamanho do mercado de cloro-álcali para cloro está previsto para avançar a um CAGR de 3,37% à medida que o PVC, o óxido de propileno e os solventes clorados se expandem na Ásia. O carbonato de sódio permanece o menor segmento, exposto à concorrência sintética em detergentes, mas protegido no vidro plano onde a economia da trona se mantém. As membranas da Thyssenkrupp entregam uma proporção cloro-soda cáustica de 0,88:1, permitindo que os produtores ajustem a produção aos preços regionais. A tecnologia HPPO poderia deslocar 0,3 toneladas de cloro por tonelada de óxido de propileno se a capacidade instalada ultrapassar 3 milhões de toneladas, um cenário que os planejadores do setor consideram pós-2030. Os complexos integrados em Point Comfort e Mailiao internalizam fluxos completos de cloro, isolando os lucros das oscilações do mercado comercial.

A soda cáustica sustenta o refino de alumina, têxteis e branqueamento de celulose. A Rio Tinto sozinha consumiu 800.000 toneladas em 2024, e o crescimento do alumínio de grau para baterias sinaliza uma demanda duradoura. No entanto, os formuladores de detergentes continuam migrando para concentrados ricos em enzimas e de baixo teor alcalino, reduzindo a intensidade de soda cáustica por lavagem em 25%. As minas naturais de carbonato de sódio no Wyoming e na Turquia mantêm os custos abaixo das rotas sintéticas, limitando o risco de substituição do carbonato de sódio para clientes de vidro.

Por Processo de Produção: A Tecnologia de Membrana Domina Após a Proibição do Amianto

As células de membrana representaram 62,78% da produção de 2025 e se expandem a um CAGR de 3,31% à medida que a Agência de Proteção Ambiental dos EUA proíbe os diafragmas de amianto até agosto de 2026. As atualizações de membrana reduzem o consumo de energia para 1.950 kWh/t e elevam a pureza da soda cáustica para 50%, desbloqueando nichos de semicondutores e farmacêuticos com preços de USD 600-800/t. A participação do mercado de cloro-álcali para a tecnologia de diafragma está prestes a cair abaixo de 5% até 2031. As células de mercúrio saem completamente sob o prazo de 2025 da Convenção de Minamata. A economia de retrofit é convincente: o projeto de 2024 da Westlake Corporation em Calvert City recicla 95% da salmoura, reduz drasticamente a captação de água doce e atende aos limites de cloreto mais rigorosos, ao mesmo tempo em que aumenta a capacidade em 12%. Os projetos de alta densidade de corrente reduzem a área das células em 30%, permitindo que as plantas greenfield no Oriente Médio atinjam o ponto de equilíbrio abaixo de USD 300/t FOB.

A valorização do hidrogênio é outro aspecto positivo. O hidrogênio de fluxo puro a 99,9% permite vendas para os mercados de amônia ou mobilidade a menos de USD 2/kg quando a energia renovável opera abaixo de USD 40/MWh, melhorando as taxas internas de retorno em 3-4 pontos percentuais.

Por Aplicação: Celulose e Papel Ancora o Perfil de Demanda

Celulose e papel consumiram 36,58% do volume de cloro-álcali em 2025 e está acompanhando um CAGR de 3,22%. O branqueamento livre de cloro elementar ainda necessita de precursores de dióxido de cloro mais soda cáustica para a polpação kraft. As fábricas brasileiras e indonésias expandiram a capacidade de madeira de lei em 3 milhões de toneladas entre 2024 e 2026, sustentando contratos de fornecimento de soda cáustica com cláusulas ISO 14067. Os produtos químicos orgânicos, liderados pelo PVC, representam o crescimento absoluto mais rápido, puxando 0,58 toneladas de cloro por tonelada de resina. As cadeias inorgânicas, como TiO₂ e hipoclorito de sódio, mostram um crescimento mais estável de um dígito baixo, mas pagam prêmios por soda cáustica de grau diafragma a 32%.

O refino de alumina, a 0,08-0,12 t de soda cáustica/t de alumina, vincula os resultados do cloro-álcali ao lançamento de baterias para veículos elétricos. Os têxteis permanecem um mercado significativo no Sul da Ásia, mas enfrentam mandatos de reciclagem de água que limitam o consumo unitário. Alimentos, farmacêuticos e produtos químicos eletrônicos de nicho juntos formam uma fatia de 12-15% distinguida por prêmios de alta pureza que amortecem as quedas cíclicas.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de cloro-álcali com 62,22% da tonelagem global em 2025, impulsionada pelas expansões costeiras de PVC da China e pelo persistente déficit de soda cáustica da Índia. O tamanho do mercado de cloro-álcali da região está previsto para registrar um CAGR de 3,23% até 2031, à medida que os complexos integrados garantem salmoura e energia renovável. A Tata Chemicals Ltd está realizando retrofit de 200.000 toneladas de capacidade de membrana em Mithapur, reduzindo os custos de energia em USD 38/t e se posicionando para exportações para a Austrália. Os produtores japoneses estão migrando para graus de pureza de 99,5% para semicondutores, obtendo USD 750/t ex-works. As adições sul-coreanas em Yeosu alimentarão PVC e óxido de propileno internos, capturando créditos de coprodutos.

Na América do Norte, as conversões de diafragma e a substituição por eletrocloração no tratamento de água compensam o potencial de crescimento da demanda proveniente do refino de alumina. As atualizações da Olin Corporation em Freeport e McIntosh adicionam 8% de capacidade enquanto reduzem 50 kWh/t de eletricidade por tonelada. A unidade OxyChem da Occidental Petroleum Corporation pretende liquefazer o hidrogênio subproduto para as refinarias do Golfo, visando um aumento de USD 25/t na economia da soda cáustica.

A Europa enfrenta o peso dos custos de gás de EUR 35-40/MWh e de carbono de EUR 65/t. A Covestro AG obtém 60% de energia renovável em Dormagen, reduzindo a intensidade de carbono para abaixo de 0,5 t de CO₂/t de soda cáustica e se qualificando para contratos de prêmio verde. A INEOS está pilotando a colocalização de hidrogênio com metanol em Rafnes para elevar os retornos em 10-15%. A Turquia aproveita a trona e o gás de baixo custo para exportar carbonato de sódio e soda cáustica para a região MENA.

No Oriente Médio e África, a energia baseada em gás natural abaixo de USD 0,04/kWh e os investimentos a jusante em PVC, alumina e dessalinização tornam a bacia um exportador estrutural para a Europa e a Ásia. A nova unidade de membrana da SABIC em Jubail aproveitará blocos de acordos de compra de energia eólica, reduzindo o CO₂ do ciclo de vida em 40%.

A participação de mercado da América do Sul é dominada pelas cadeias de PVC brasileiras que desfrutam de matéria-prima cativa de eucalipto para a demanda de branqueamento de celulose. A expansão da Braskem na Bahia sincroniza cloro, soda cáustica e vinis, permitindo a otimização do retorno líquido em três fluxos de receita.

Cenário Competitivo

O mercado de cloro-álcali é moderadamente concentrado. As estratégias integradas dominam. O complexo de Point Comfort da Formosa Plastics Corporation internaliza 100% do cloro em PVC cativo, amortecendo as oscilações de margem. A Dow aproveita o etileno interno e a cogeração de eletricidade para reduzir os custos variáveis em 12%. A Occidental Petroleum Corporation está monetizando o hidrogênio em amônia azul sob contratos de longo prazo na Costa do Golfo, adicionando USD 20/t ao valor da soda cáustica. A regulamentação está catalisando a consolidação. A proibição de amianto da Agência de Proteção Ambiental força gastos de retrofit de USD 150-200 milhões em oito locais de diafragma nos EUA, um custo que as empresas independentes menores têm dificuldade em financiar. Os relatórios do Mecanismo de Ajuste de Carbono nas Fronteiras da UE aumentam as necessidades de capital de giro para os comerciantes, empurrando-os em direção a contratos de fornecimento de longo prazo com fornecedores de baixo carbono.

Líderes do Setor de Cloro-Álcali

INEOS

Occidental Petroleum Corporation

Olin Corporation

Tata Chemicals Ltd

Westlake Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sisecam adquiriu integralmente a posição da Ciner Group no setor de carbonato de sódio dos Estados Unidos, assumindo 100% do controle do empreendimento de carbonato de sódio natural de 5 milhões de toneladas da Pacific Soda e elevando sua participação na Sisecam Wyoming para 51%, com a NRP Trona retendo 49%.

- Novembro de 2024: A subsidiária da Genesis Energy, L.P., Genesis Alkali, assinou um acordo plurianual para fornecer à SolarCycle o "Ecosoda", um carbonato de sódio natural de baixo carbono produzido na instalação de Granger.

Escopo do Relatório Global do Mercado de Cloro-Álcali

O cloro-álcali refere-se a um grupo de produtos químicos que compreende cloro (Cl2), hidróxido de sódio (NaOH) e hidrogênio (H2), que são produzidos simultaneamente por meio da eletrólise de salmoura (solução de cloreto de sódio). Este processo industrial envolve a passagem de uma corrente elétrica pela salmoura para separá-la em seus elementos constituintes. Os produtos de cloro-álcali têm uma ampla gama de aplicações em vários setores, incluindo fabricação de produtos químicos, tratamento de água, produção de celulose e papel e construção.

O mercado de cloro-álcali é segmentado por produto, processo de produção, aplicação e geografia. Por produto, o mercado é segmentado em soda cáustica, cloro e carbonato de sódio. Por processo de produção, o mercado é segmentado em célula de membrana, célula de diafragma e outros processos. Com base na aplicação, o mercado é segmentado em celulose e papel, produtos químicos orgânicos, produtos químicos inorgânicos, sabão e detergentes, alumina, têxteis e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões para o mercado de cloro-álcali em 27 países nas principais regiões. Para cada segmento, o tamanho e a previsão do mercado são fornecidos com base no volume (toneladas).

| Soda Cáustica |

| Cloro |

| Carbonato de Sódio |

| Célula de Membrana |

| Célula de Diafragma |

| Outros Processos |

| Celulose e Papel |

| Produtos Químicos Orgânicos |

| Produtos Químicos Inorgânicos |

| Sabões e Detergentes |

| Alumina |

| Têxteis |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Turquia | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Soda Cáustica | |

| Cloro | ||

| Carbonato de Sódio | ||

| Por Processo de Produção | Célula de Membrana | |

| Célula de Diafragma | ||

| Outros Processos | ||

| Por Aplicação | Celulose e Papel | |

| Produtos Químicos Orgânicos | ||

| Produtos Químicos Inorgânicos | ||

| Sabões e Detergentes | ||

| Alumina | ||

| Têxteis | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Turquia | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de cloro-álcali até 2031?

Está previsto para atingir 344,63 milhões de toneladas, refletindo um CAGR de 3,11% durante 2026-2031.

Qual segmento detém a maior participação no mercado de cloro-álcali?

O cloro liderou com 40,89% do volume global em 2025.

Por que as células de membrana estão ganhando terreno sobre a tecnologia de diafragma?

As membranas reduzem o consumo de energia para cerca de 1.950 kWh por tonelada, eliminam o amianto, aumentam a pureza do produto e permitem a venda de hidrogênio como subproduto.

Como a regulamentação de carbono influenciará a competitividade regional?

A precificação de carbono na UE e na China eleva os custos variáveis em USD 60-80/t, favorecendo os produtores do Oriente Médio com energia de baixo carbono.

Qual é o papel da valorização do hidrogênio na economia das plantas?

A venda das 0,028 toneladas de hidrogênio coproduzidas por tonelada de soda cáustica pode melhorar o EBITDA em 8-12% quando os preços do hidrogênio ultrapassam USD 3/kg.

Página atualizada pela última vez em: