Tamanho e Participação do Mercado de Energia Renovável na França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

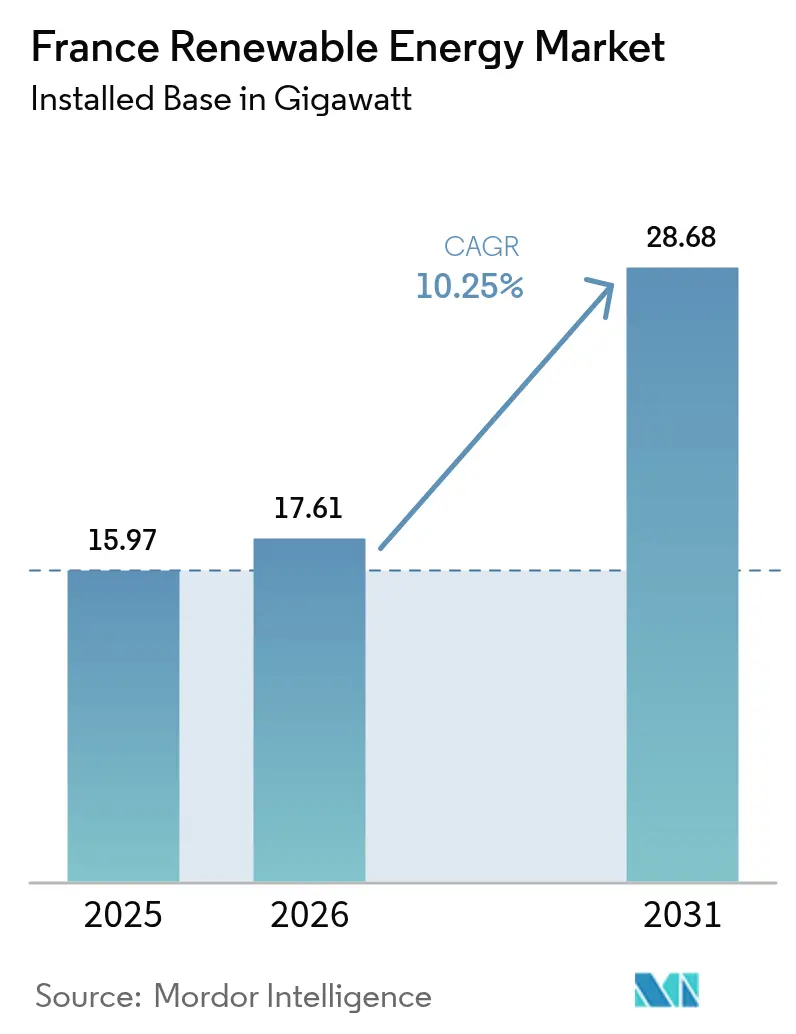

| Tamanho do mercado no ano base (2025) | 15.97 gigawatt |

| Volume do Mercado (2026) | 17.61 gigawatt |

| Volume do Mercado (2031) | 28.68 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.25% CAGR |

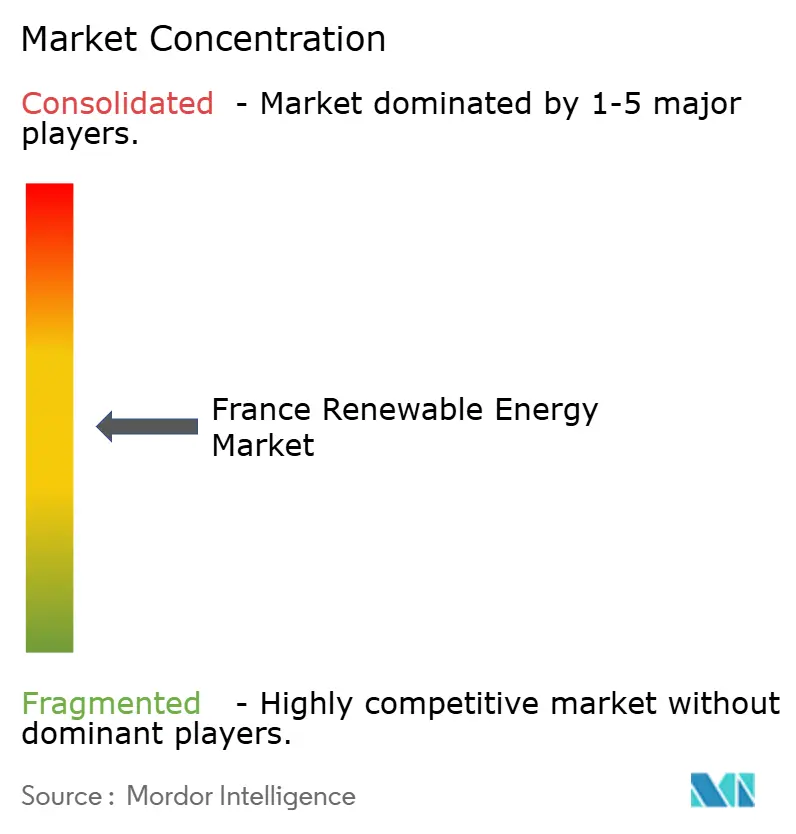

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável na França pela Mordor Intelligence

O Mercado de Energia Renovável na França deve crescer de 15,97 gigawatts em 2025 para 17,61 gigawatts em 2026 e está previsto para atingir 28,68 gigawatts até 2031 a um CAGR de 10,25% no período de 2026 a 2031.

O impulso constante reflete os mandatos vinculantes do REPowerEU, uma queda de 20% nos custos instalados de energia solar fotovoltaica reportada pela IRENA em 2024 e um portfólio de acordos de compra de energia corporativos (PPAs) que superou 1.842 GWh durante 2024. A queda nos custos nivelados de energia (LCOE) elevou os retornos dos projetos acima da taxa mínima de atratividade de 8% preferida pelos fundos de pensão franceses, ajudando concessionárias e produtores independentes de energia a acelerar a conversão de seus portfólios. Os leilões de energia eólica offshore no âmbito do Programa Plurianual de Energia revisado (PPE2) estão ampliando a diversidade tecnológica e atraindo financiamento de projeto de longo prazo de bancos nacionais. Ao mesmo tempo, a legislação de agrivoltaica promulgada em 2024 está desbloqueando o uso dual da terra em 500.000 hectares de zonas de viticultura e cerealicultura, lançando as bases para o próximo ciclo de crescimento da energia solar em escala comercial. A intensidade competitiva está aumentando à medida que concessionárias integradas, como EDF Renewables, TotalEnergies e Engie Green, disputam com Neoen, Voltalia e Akuo Energy contratos de tarifas feed-in e acordos de compra corporativos. Enquanto isso, os gargalos de rede na Bretanha e na Provença-Alpes-Costa Azul devem exigir EUR 100 bilhões em atualizações de transmissão até 2040.

Principais Conclusões do Relatório

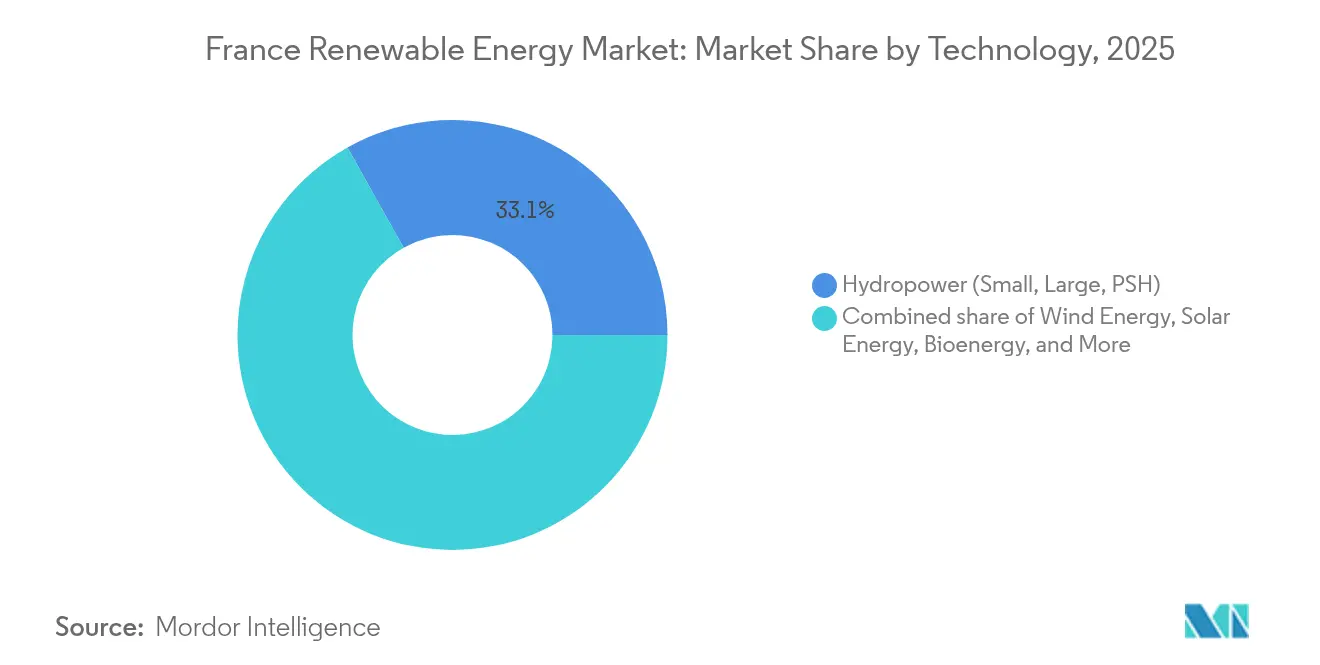

- Por tecnologia, a energia hidrelétrica detinha 33,12% da participação do mercado de energia renovável da França em 2025; a energia solar deve crescer a um CAGR de 18,55% até 2031.

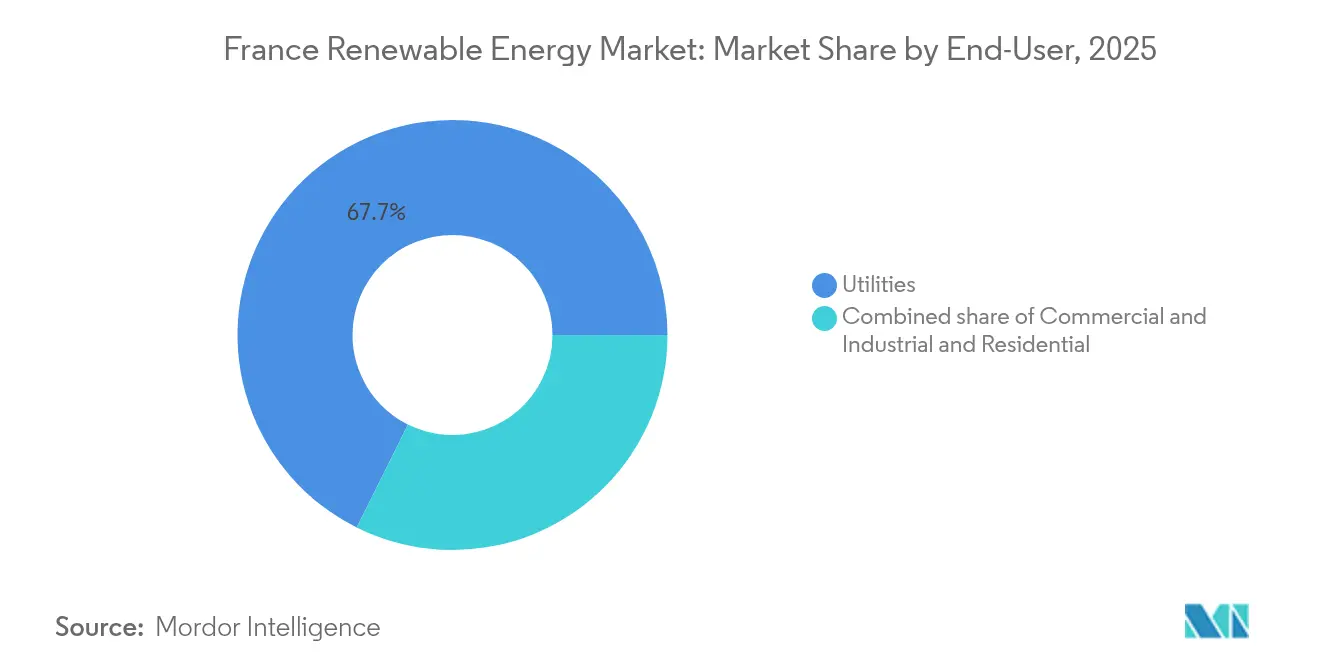

- Por usuário final, as concessionárias responderam por 67,65% do tamanho do mercado de energia renovável da França em 2025, enquanto o segmento comercial e industrial avança a um CAGR de 15,25% entre 2026 e 2031.

- EDF Renewables, TotalEnergies, Engie Green, Neoen e Voltalia controlaram coletivamente aproximadamente 55% da capacidade instalada em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| As metas Fit-for-55 da UE e do REPowerEU aceleram a adoção de fontes de energia renovável na França | 2.5% | Nacional, com efeitos secundários sobre os interconectores transfronteiriços | Longo prazo (≥ 4 anos) |

| O Programa Plurianual de Energia (PPE2) amplia o portfólio de leilões de energia eólica offshore | 1.8% | Costa Atlântica (Bretanha, Normandia), Mediterrâneo (Golfo do Leão) | Médio prazo (2 a 4 anos) |

| A queda do LCOE da energia solar fotovoltaica e da energia eólica onshore melhora a TIR dos projetos | 1.5% | Nacional, concentrado no cinturão solar do sul e no corredor eólico do norte | Curto prazo (≤ 2 anos) |

| Os PPAs corporativos crescem à medida que as empresas do CAC-40 descarbonizam os escopos 1 e 2 | 1.2% | Nacional, com ganhos iniciais em clusters industriais (Lyon, Lille, Marselha) | Curto prazo (≤ 2 anos) |

| O repotenciamento de parques eólicos envelhecidos dobra o rendimento sem necessidade de terreno adicional | 0.8% | Regiões norte e leste com parque de turbinas legadas | Médio prazo (2 a 4 anos) |

| A lei de agrivoltaica desbloqueia o uso dual da terra em regiões agrícolas | 0.6% | Zonas de viticultura no sul, planícies de cereais no Centro-Vale do Loire | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Metas Fit-for-55 da UE e do REPowerEU Aceleram a Adoção de Fontes de Energia Renovável na França

Bruxelas exige que a França eleve a participação das energias renováveis no consumo final de energia para 42,5% até 2030, ante 20,7% em 2024.[1]Comissão Europeia, "Fit for 55 Package", europa.eu Subvenções do Mecanismo de Recuperação e Resiliência no valor de EUR 5,4 bilhões apoiam o reforço da rede, a digitalização dos processos de licenciamento e projetos-piloto de armazenamento que facilitam a integração. O Plano Nacional de Energia e Clima atualizado da França compromete-se com 54 a 60 GW de energia solar e 33 a 35 GW de energia eólica onshore até 2030, exigindo um aumento de três vezes nas taxas anuais de instalação. Preços de licenças acima de EUR 80 por tonelada no âmbito do Sistema de Comércio de Emissões da UE (EU ETS) deslocam a economia marginal decisivamente em favor da energia eólica e solar, enquanto os mandatos de calor renovável e de transporte aceleram a injeção de biometano. Os pontos de verificação de conformidade a cada dois anos criam uma restrição rígida que mantém a pressão política elevada e sustenta a confiança dos investidores no mercado de energia renovável da França.

O Programa Plurianual de Energia (PPE2) Amplia o Portfólio de Leilões de Energia Eólica Offshore

O PPE2 revisado agenda 17,2 GW de capacidade de energia eólica offshore em quatro rodadas de leilões, com preços de exercício na rodada AO7 de 2024 liquidados a EUR 69/MWh, 30% abaixo dos tetos anteriores.[2]Comissão de Regulamentação da Energia, "AO7 Offshore Wind Tender Results", cre.fr Os projetos de fundação fixa no Atlântico apresentam fatores de capacidade superiores a 50%, enquanto os leilões de energia eólica flutuante no Mediterrâneo impulsionam o desenvolvimento de centros de fabricação locais em Saint-Nazaire e Cherbourg. As regras de conteúdo local, que exigem 40% do valor das naceles e 60% da fabricação de fundações dentro da UE, estão promovendo a localização da cadeia de fornecimento e a criação de empregos. A intensidade de capital de EUR 3 milhões por MW concentra o financiamento em sindicatos liderados pelo BNP Paribas e pelo Société Générale; no entanto, a baixa exposição ao mercado livre após a entrada em operação comercial (COD) torna os ativos atraentes para fundos de pensão que buscam duration.

A Queda do LCOE da Energia Solar Fotovoltaica e da Energia Eólica Onshore Melhora a TIR dos Projetos

O LCOE da energia solar em escala de concessionária caiu para EUR 40/MWh em 2024, à medida que a eficiência dos módulos bifaciais atingiu 22% e os rastreadores de eixo único elevaram os rendimentos em 15%.[3]Agência Internacional de Energia Renovável, "Solar PV Cost Reductions", irena.org Os custos da energia eólica onshore caíram para EUR 50/MWh à medida que as alturas de cubo aumentaram para 120 m. As cláusulas tarifárias indexadas à inflação adotadas em 2024 protegem os desenvolvedores de picos de custo e permitem dívidas de 15 anos a taxas de juros abaixo de 4%, elevando as TIRs dos projetos acima de 8%. A vantagem de custo sobre as unidades de ciclo combinado a gás, que enfrentam custos marginais de EUR 90/MWh, acelerou a substituição de combustíveis, com a EDF retirando a usina a carvão de 600 MW de Cordemais para uma substituição de 1 GW de energia solar combinada com armazenamento.

Os PPAs Corporativos Crescem à Medida que as Empresas do CAC-40 Descarbonizam os Escopos 1 e 2

Os PPAs corporativos atingiram 1.842 GWh em 2024, um aumento de 50% em relação ao ano anterior, à medida que as indústrias protegem os preços de energia e cumprem as metas da Iniciativa de Metas Baseadas na Ciência (SBTi). O acordo de 1,5 TWh da TotalEnergies com a STMicroelectronics foi o maior já registrado, e a Saint-Gobain assegurou 875 GWh dos parques eólicos da Engie. O Mecanismo de Ajuste de Carbono nas Fronteiras introduzirá uma implementação gradual a partir de 2026, tornando a eletricidade renovável uma estratégia defensiva de custo para exportadores de aço, cimento e alumínio. As estruturas de PPA com intermediação permitem que empresas com instalações distribuídas adquiram atributos renováveis sem conexões diretas, ampliando assim a demanda endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos processos de licenciamento e recursos judiciais atrasam as fontes de energia renovável conectadas à rede | -1.5% | Nacional, agudo em municípios rurais com oposição organizada | Longo prazo (≥ 4 anos) |

| Congestionamento da rede na Bretanha e na Provença-Alpes-Costa Azul limita capacidade adicional | -1.2% | Península da Bretanha, Provença-Alpes-Costa Azul, isolada da rede principal | Médio prazo (2 a 4 anos) |

| As obras de extensão da vida útil do parque nuclear comprimem o pool de mão de obra qualificada | -0.8% | Nacional, concentrado próximo às usinas nucleares da EDF (Flamanville, Gravelines) | Médio prazo (2 a 4 anos) |

| A escassez de células de íon de lítio restringe a implantação de armazenamento co-localizado | -0.5% | Nacional, afetando projetos de energia solar e eólica em escala de concessionária | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Processos de Licenciamento e Recursos Judiciais Atrasam as Fontes de Energia Renovável Conectadas à Rede

Os projetos de energia eólica onshore levam em média 7 a 9 anos da viabilidade à entrada em operação comercial (COD), com as etapas administrativas consumindo quatro anos e os recursos judiciais adicionando até mais três. As distâncias de recuo de 500 m das residências restringem 60% das parcelas de outro modo viáveis, enquanto as regras de radar próximas a bases aéreas militares eliminam outros 10%. Os recursos derrubaram 15% das aprovações prefeituais em 2024, forçando os desenvolvedores a reiniciar os estudos e erodindo o valor presente líquido. O ônus recai mais fortemente sobre os pequenos desenvolvedores que não dispõem de equipes jurídicas internas, inclinando o poder de mercado em direção às grandes concessionárias.

O Congestionamento da Rede na Bretanha e na Provença-Alpes-Costa Azul Limita a Capacidade Adicional

A RTE cortou 8% da produção eólica da Bretanha em 2024 para evitar instabilidade de tensão, à medida que as linhas de 225 kV atingiam 95% de utilização.[4]RTE, "Brittany Grid Congestion Report" (Relatório de Congestionamento da Rede da Bretanha), rte-france.com O parque solar de 4 GW da Provença-Alpes-Costa Azul também sofre com preços negativos, à medida que a capacidade de exportação para Lyon e Marselha atinge seu máximo. Um plano de EUR 100 bilhões até 2040 envolve a adição de 2.000 km de linhas de 400 kV e 15 GW de interconectores HVDC com a Espanha e a Itália. No entanto, os atrasos no licenciamento estendem cada novo corredor a uma década, empurrando os desenvolvedores em direção a áreas com menos recursos, mas que ainda dispõem de capacidade de rede disponível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar Cresce Rapidamente Enquanto a Hidrelétrica Ancora a Base

A energia solar adicionou 2,8 GW em 2024 e deve se expandir a um CAGR de 18,55% até 2031, o maior crescimento no mercado de energia renovável da França. Dois fatores dominam: a agrivoltaica, que abre o uso dual da terra em 500.000 hectares, e os mandatos de instalação em telhados de novos edifícios comerciais com mais de 1.000 m². A energia hidrelétrica manteve 33,12% da capacidade instalada em 2025, fornecendo flexibilidade indispensável de armazenamento por bombeamento, mesmo com as restrições ambientais limitando o desenvolvimento de novas instalações. A energia eólica segue, impulsionada por 3 GW de repotenciamento e 17,2 GW de leilões offshore, enquanto a bioenergia persegue a meta de 44 TWh de biometano da França para 2030. A energia oceânica e geotérmica permanece na fase de demonstração, representando menos de 1% da capacidade combinada.

O impulso da energia solar acelera o mercado de energia renovável da França à medida que os módulos bifaciais atingem 22% de eficiência e a penetração de rastreadores se aprofunda nas regiões de Occitânia e Nova Aquitânia. A energia eólica offshore contribui com escala e diversidade, com projetos de fundação fixa no Atlântico e fazendas flutuantes no Mediterrâneo captando o potencial em águas profundas. A frota envelhecida de energia hidrelétrica recebe atualizações direcionadas que adicionam 2 GW de armazenamento por bombeamento até 2030 para integrar o excesso de produção solar. O crescimento da bioenergia depende dos regulamentos de descarte de digestato, e os projetos-piloto de geotérmica na Alsácia visam alcançar avanços de custo antes de escalar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: As Concessionárias Dominam, mas o Segmento Comercial e Industrial Acelera

As concessionárias controlaram 67,65% da capacidade instalada em 2025, refletindo os contratos de leilão de múltiplos gigawatts e sua capacidade de financiamento patrimonial para projetos de energia eólica offshore de alto investimento de capital. O segmento comercial e industrial registra o crescimento mais rápido, avançando a um CAGR de 15,25%, à medida que as empresas do CAC-40 firmam PPAs para garantir o fornecimento de energia renovável e se antecipar às tarifas de fronteira de carbono. A energia solar fotovoltaica residencial em telhados cresce de forma constante sob a compensação líquida de energia, que paga EUR 100/MWh por excedentes exportados, embora problemas de incentivos divididos em moradias multifamiliares moderem a penetração.

Os PPAs corporativos, que cresceram 50% em relação ao ano anterior em 2024, ilustram como os compradores industriais estão remodelando a contratação de energia. As concessionárias continuam a dominar os ativos conectados à rede, mas produtores independentes como Voltalia e Akuo Energy estão conquistando participação ao agregar projetos solares abaixo de 50 MW adaptados a inquilinos corporativos. A adoção residencial beneficia-se de esquemas de autoconsumo coletivo introduzidos em 2024, mas permanece restringida pelos gastos de capital iniciais e pelas limitações de tamanho de telhado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O sul da França, especificamente Occitânia, Provença-Alpes-Costa Azul e Nova Aquitânia, abriga 64,45% da capacidade solar do país, graças às suas 1.800 horas de sol anuais e ao marco regulatório de agrivoltaica de 2024. A Bretanha e a Normandia dominam a energia eólica offshore de fundação fixa, enquanto o Golfo do Leão avança com variantes flutuantes. Hauts-de-France e Grand Est lideram o repotenciamento da energia eólica onshore, aproveitando alturas de cubo de 120 m para aproveitar ventos de 7 m/s. Île-de-France fica atrás devido à densidade e às restrições de radar.

O congestionamento da rede é agudo ao longo da península da Bretanha, onde as linhas de 225 kV já cortam 8% da produção eólica. O plano de EUR 100 bilhões da RTE inclui 2.000 km de backbone de 400 kV e 15 GW de links HVDC com a Espanha e a Itália, mas cada corredor enfrenta um processo de licenciamento de uma década. A energia eólica offshore dependerá de cabos submarinos roteados para pontos de aterrissagem na Normandia antes de a energia seguir para o interior.

As políticas de conteúdo local concentram a fabricação em centros costeiros. Saint-Nazaire e Cherbourg estão emergindo como clusters de turbinas empregando 3.500 trabalhadores até 2027. No entanto, esses estaleiros competem com as revisões do parque nuclear da EDF por soldadores e inspetores de qualidade, prolongando os cronogramas de instalação em projetos no Atlântico e no Mediterrâneo.

Cenário Competitivo

A concentração do mercado é moderada. EDF Renewables, TotalEnergies, Engie Green, Neoen e Voltalia juntas controlam 55% da capacidade, enquanto outros 200 players compartilham o restante. As concessionárias integradas financiam projetos offshore de múltiplos gigawatts com ciclos de construção de dez anos. Os desenvolvedores especializados focam em ativos de 50 a 200 MW e frequentemente vendem portfólios para fundos de infraestrutura após a operacionalização.

A diferenciação estratégica aparece nas apostas tecnológicas. A EDF registrou 12 patentes em 2024 para subestruturas de energia eólica flutuante, enquanto a Sun'Agri avança na propriedade intelectual agrivoltaica que eleva o rendimento de uvas em 15%. Os fabricantes chineses de inversores estão conquistando participação em telhados ao oferecer preços 20% mais baixos do que os rivais europeus. O apetite por aquisições está crescendo: a RWE comprou um portfólio solar de 60 MW em 2024 para acelerar sua entrada, e mais negócios transfronteiriços são esperados para ativos com posições na fila de conexão à rede.

Os fornecedores de equipamentos se localizam para atender aos limites de conteúdo da UE. A Siemens Gamesa abriu uma fábrica de naceles em Saint-Nazaire com capacidade para 100 turbinas por ano, e a GE Vernova está construindo uma instalação de pás em Cherbourg. Esses movimentos ancoram as cadeias de fornecimento e melhoram a competitividade nas ofertas dos leilões do PPE2.

Líderes do Setor de Energia Renovável na França

EDF Renewables

TotalEnergies Renewables

Engie Green

Neoen SA

Voltalia SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A EDF Renewables concluiu integralmente a instalação do parque eólico flutuante Provence Grand Large, comprovando a viabilidade comercial de fundações flutuantes nas condições do Mediterrâneo.

- Junho de 2025: A RWE inaugurou seu primeiro parque eólico na Bretanha, fortalecendo o portfólio francês da empresa. O parque eólico conta com quatro turbinas, gerando coletivamente 14,7 megawatts. A empresa semipública Lannion-Trégor desempenhou um papel fundamental no co-desenvolvimento do projeto.

- Abril de 2025: A Amarenco, produtora independente de energia solar, obteve uma linha de crédito de EUR 188 milhões para impulsionar a construção de 500 novos locais solares em toda a França, abrangendo sistemas instalados em telhados e no solo. A Caisse d'Epargne CEPAC, a BPCE Lease e a Bpifrance organizaram conjuntamente o financiamento.

- Novembro de 2024: A ENGIE anunciou 2,3 GW de adições de nova capacidade de energia renovável nos primeiros nove meses de 2024 e reafirmou sua meta anual de 4 GW. O forte desempenho da empresa nos três primeiros trimestres de 2024 a posiciona bem para atingir esse objetivo.

Escopo do Relatório do Mercado de Energia Renovável na França

A energia renovável é a energia derivada de fontes naturais que se regeneram a uma taxa mais rápida do que são consumidas. A luz solar e o vento, por exemplo, são tais fontes que são constantemente renovadas.

O Mercado de Energia Renovável na França é segmentado por Tecnologia (Energia Solar (Fotovoltaica e Concentração Solar de Energia), Energia Eólica (Onshore e Offshore), Energia Hidrelétrica (Pequena, Grande, Usina de Bombeamento), Bioenergia, Geotérmica, Energia Oceânica (Maré e Ondas)) e Por Usuário Final (Concessionárias, Comercial e Industrial, Residencial). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada em gigawatts (GW).

| Energia Solar (Fotovoltaica e Concentração Solar de Energia) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Usina de Bombeamento) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentração Solar de Energia) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Usina de Bombeamento) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da França em 2026?

O mercado totaliza 17,61 GW em 2026 e está previsto para atingir 28,68 GW até 2031, refletindo um CAGR de 10,25%.

Qual tecnologia está crescendo mais rapidamente na composição de energias renováveis da França?

A energia solar lidera com um CAGR projetado de 18,55% entre 2026 e 2031, apoiada pela agrivoltaica e pela queda do LCOE.

Por que os PPAs corporativos estão se expandindo rapidamente na França?

Os compradores industriais usam PPAs para garantir preços fixos de energia e cumprir obrigações de descarbonização antes da entrada em vigor do Mecanismo de Ajuste de Carbono nas Fronteiras.

Qual é o principal obstáculo para novos projetos de energia eólica onshore?

Os longos processos de licenciamento e os recursos judiciais estendem os ciclos de desenvolvimento para 7 a 9 anos, desacelerando as adições de capacidade.

Quais regiões dominam o desenvolvimento de energia eólica offshore?

A Bretanha e a Normandia sediam a maioria dos projetos de fundação fixa, enquanto o Golfo do Leão se concentra em turbinas flutuantes.

Qual é o grau de concentração do cenário competitivo?

Os cinco principais players controlam cerca de 55% da capacidade instalada, indicando um mercado moderadamente concentrado.

Página atualizada pela última vez em: