Tamanho e Participação do Mercado de ISR Aerotransportado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ISR Aerotransportado por Mordor Intelligence

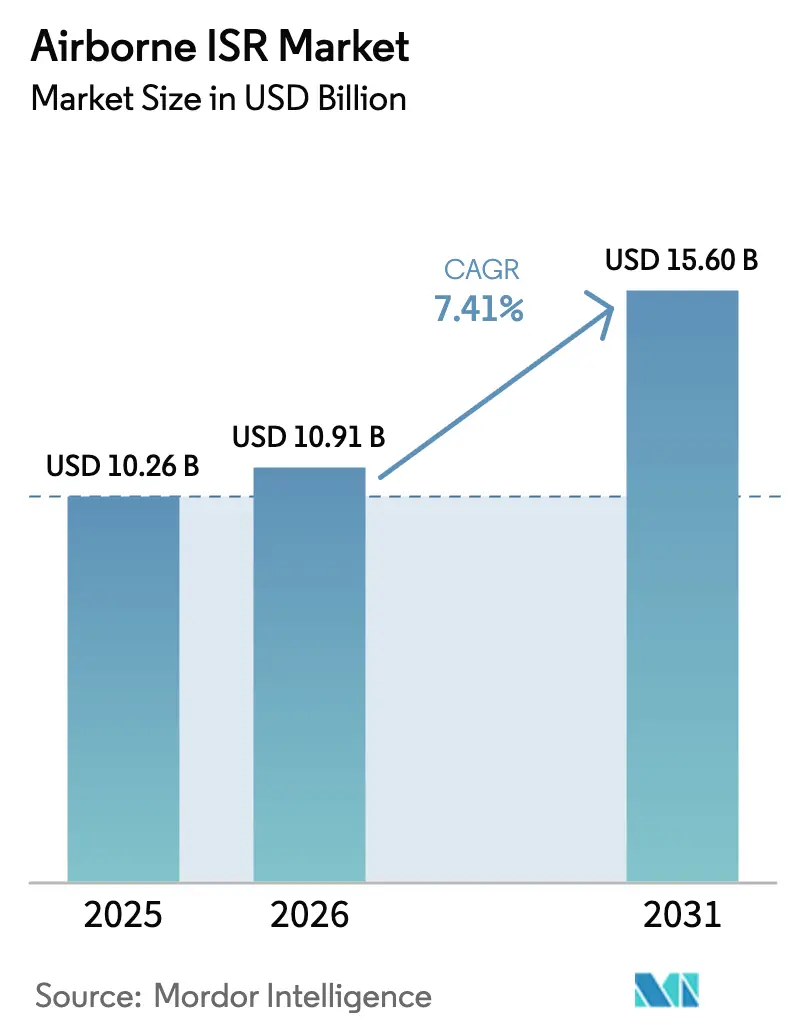

O tamanho do mercado de ISR aerotransportado deve crescer de USD 10,26 bilhões em 2025 para USD 10,91 bilhões em 2026 e está previsto para atingir USD 15,60 bilhões até 2031, a um CAGR de 7,41% no período de 2026 a 2031. O aumento dos pontos de tensão geopolítica, a iniciativa Replicator do Departamento de Defesa dos EUA (DoD) para 1.000 drones descartáveis e a adoção obrigatória de padrões de arquitetura aberta como SOSA e CMOSS estão remodelando a aquisição de plataformas, encurtando os ciclos de atualização e desbloqueando a competição entre múltiplos fornecedores.[1]Fonte: Colin Demarest, "DoD Announces Replicator Initiative," defense.gov Simultaneamente, o processamento, exploração e disseminação habilitados por IA agora entregam inteligência acionável em menos de cinco minutos, abrindo fontes recorrentes de receita de software que complementam as vendas de sensores e células de aeronaves. Aeronaves não tripuladas acessíveis com preço abaixo de USD 5 milhões criam nova demanda endereçável nos segmentos de segurança nacional, resposta a desastres e verticais comerciais sem canibalizar as grandes frotas tripuladas. No entanto, escassez de semicondutores de grau sensor, congestionamento de espectro e novos mandatos de cibersegurança de confiança zero elevam o risco de custo e prazo para os principais contratantes. Ao mesmo tempo, integradores menores exploram cargas úteis comerciais prontas para uso (COTS) para contornar gargalos de exportação e superar os incumbentes em preço.

Principais Conclusões do Relatório

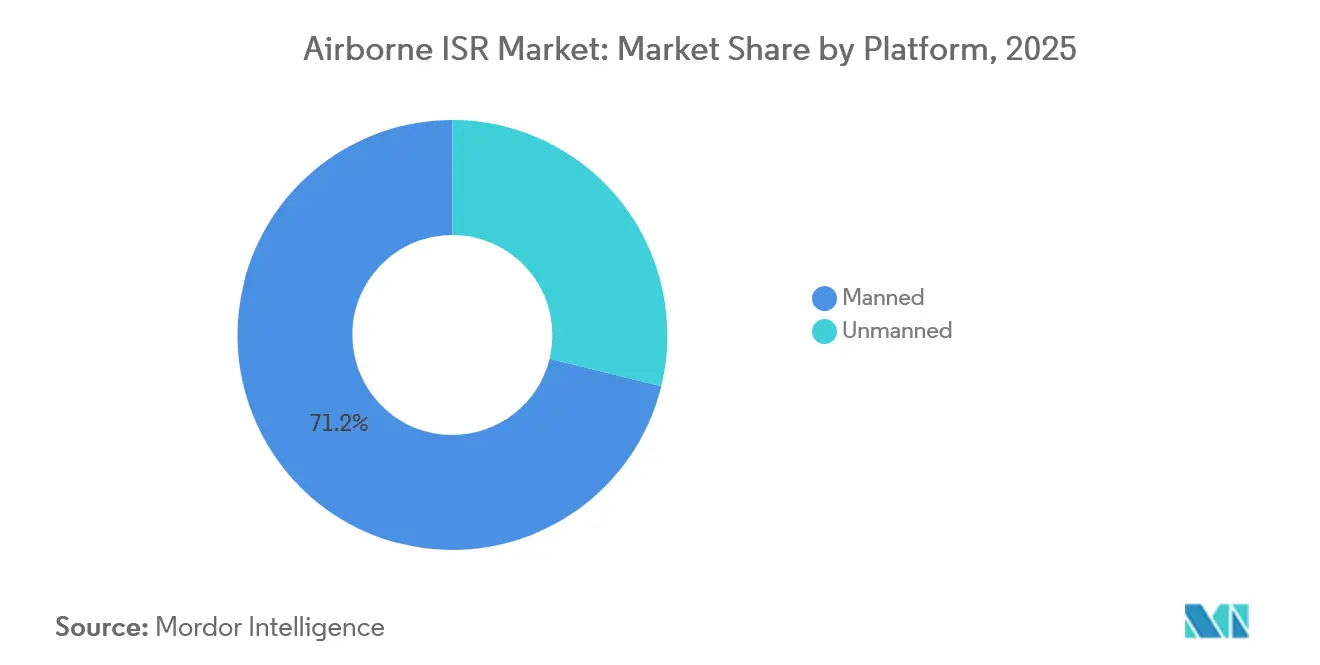

- Por tipo de plataforma, as aeronaves tripuladas lideraram o mercado de ISR aerotransportado, respondendo por 71,17% da participação de mercado em 2025; os sistemas não tripulados devem avançar a um CAGR de 10,45% até 2031.

- Por aplicação, as missões de guerra responderam por 41,80% da receita em 2025 e devem crescer a um CAGR de 7,75% até 2031.

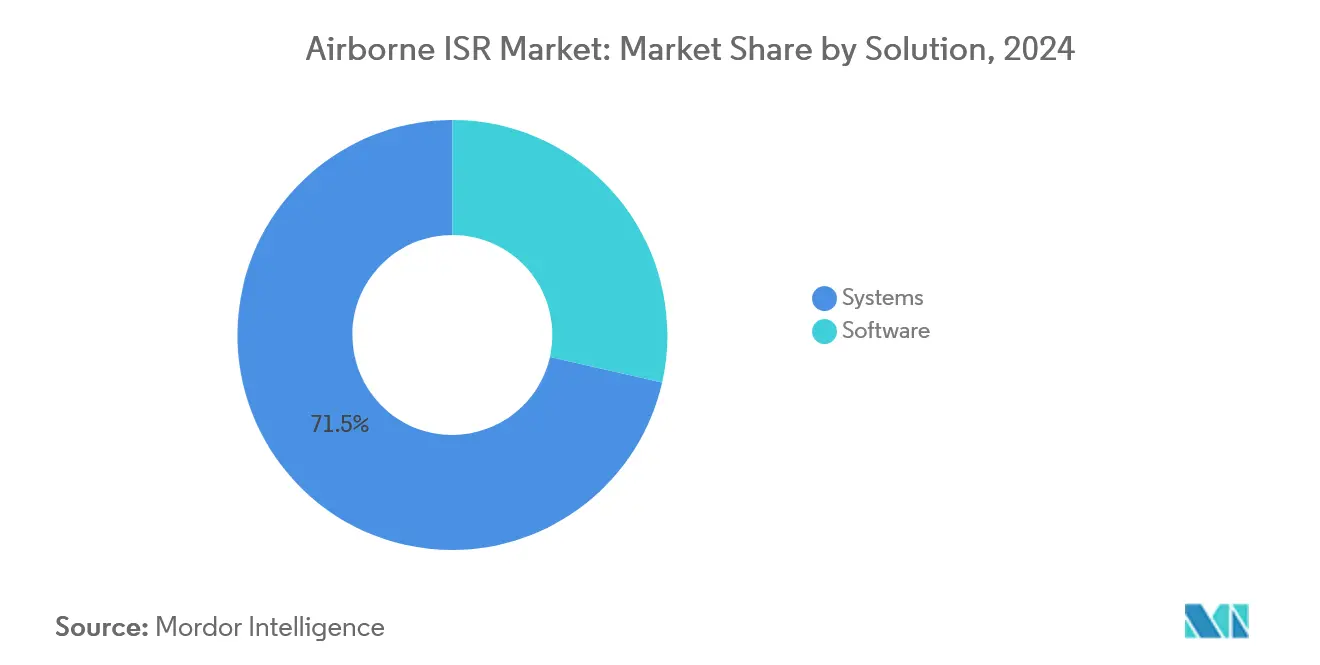

- Por solução, os sistemas com foco em hardware representaram 71,45% do tamanho do mercado de ISR aerotransportado em 2025, enquanto o software deve expandir a um CAGR de 8,50% entre 2026 e 2031.

- Por usuário final, as organizações de defesa responderam por 66,28% da receita de 2025 e devem crescer a um CAGR de 7,64% até 2031.

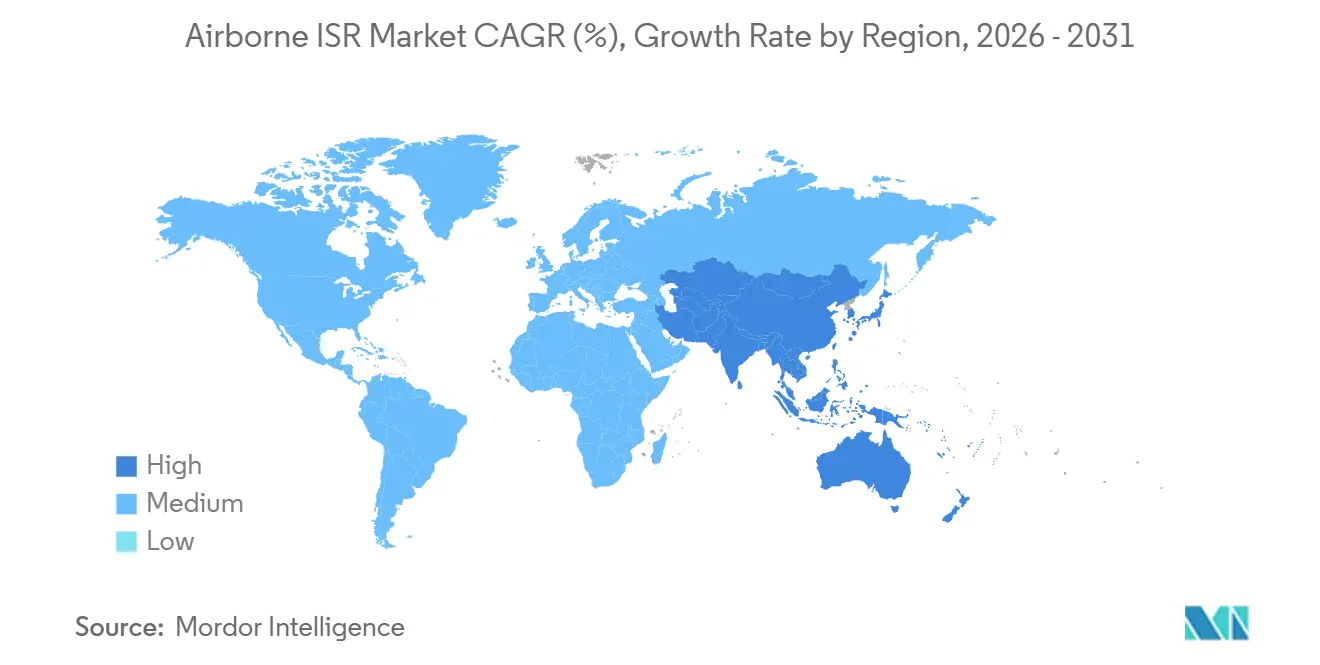

- Por geografia, a América do Norte detinha uma participação de 34,20% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,87% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ISR Aerotransportado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transição para fusão de sensores multi-INT em pods de arquitetura aberta | +1.2% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| PED habilitado por IA reduzindo o ciclo de ponta a produto para menos de 5 minutos | +1.5% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programa Replicator do DoD estimulando a demanda por drones de ISR descartáveis | +1.0% | América do Norte com transbordamento para nações aliadas | Curto prazo (≤ 2 anos) |

| Pontos de tensão geopolítica impulsionando um ciclo de recapitalização de ISR de 8 anos | +1.8% | Indo-Pacífico, Oriente Médio, Europa Oriental | Longo prazo (≥ 4 anos) |

| Licenciamento de dados de satélites comerciais reduzindo barreiras de entrada para PMEs | +0.7% | Global, especialmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos de confiança zero em nuvem de defesa impulsionando retrofits de computação de borda aerotransportada | +0.9% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Fusão de Sensores Multi-INT em Pods de Arquitetura Aberta

Pods de arquitetura aberta que combinam fluxos de EO/IR, SAR, SIGINT e ELINT em um único pilone estão substituindo sistemas de missão monolíticos. O AgilePod da L3Harris, certificado pelo SOSA, uma unidade de 450 libras que já ultrapassou 10.000 horas de voo nas plataformas F-16 e MQ-9, permite que os operadores troquem cargas de sensores em menos de quatro horas, eliminando ciclos de depósito que duravam semanas.[2]Fonte: L3Harris, "AgilePod Achieves 10,000 Flight Hours," l3harris.com O mandato de Sistemas de Missão Aberta da Força Aérea dos EUA exige que todos os novos participantes do mercado de ISR aerotransportado estejam em conformidade até o ano fiscal de 2027, incentivando os compradores de exportação a seguir o mesmo caminho. Nações menores, portanto, implantam capacidade multi-INT sem adquirir aeronaves SIGINT de propósito específico, ampliando a base de clientes do mercado de ISR aerotransportado. Os pods modulares também impulsionam a receita pós-venda, pois cada novo cartucho de sensor é fornecido com sua própria licença de software.

PED Habilitado por IA Reduzindo o Ciclo de Ponta a Produto para Menos de Cinco Minutos

Modelos de aprendizado de máquina agora identificam alvos automaticamente, classificam veículos e priorizam quadros, reduzindo a cadeia de PED de horas para minutos. O Projeto Maven processa vídeo de movimento completo a 30 quadros por segundo e sinaliza anomalias com 92% de precisão, permitindo que células de ataque ajam antes que os adversários se reposicionem. O conjunto de IA-PED da Northrop Grumman reduziu a carga de trabalho dos analistas em 60% durante os exercícios do Indo-Pacífico de 2025 no RQ-4 Global Hawk, aumentando o ritmo das missões sem pessoal adicional. Esses ganhos justificam assinaturas de software premium, reforçam a relevância da plataforma frente a substitutos baseados no espaço e sustentam um aumento de 1,5 ponto percentual no CAGR em todo o mercado de ISR aerotransportado.

Programa Replicator do DoD Estimulando a Demanda por Drones de ISR Descartáveis

A iniciativa Replicator do Pentágono visa desenvolver 1.000 sistemas autônomos descartáveis até agosto de 2025, com aproximadamente 40% desses sistemas carregando cargas úteis de ISR. Os custos de aquisição unitária de USD 2 a 5 milhões democratizam a vigilância persistente para militares de segunda linha e agências de segurança nacional. A General Atomics já entregou 120 aeronaves MQ-9B SkyGuardian no âmbito do programa, cada uma equipada com pods de sensores descartáveis que se desprendem antes que a célula seja perdida, reforçando uma mentalidade de aquisição de "massa em detrimento do requinte". Esse paradigma adiciona 1,0% de espaço no CAGR do mercado de ISR aerotransportado à medida que os compradores complementam frotas tripuladas de alto valor com drones descartáveis.

Pontos de Tensão Geopolítica Impulsionando um Ciclo de Recapitalização de ISR de Oito Anos

As tensões crescentes no Mar do Sul da China, na Ucrânia e no Oriente Médio estão catalisando um ciclo de oito anos de substituição de frotas. A Marinha dos EUA planeja aumentar o inventário do P-8A Poseidon de 128 aeronaves em 2024 para 156 até 2030, enquanto a Índia e o Japão destinaram coletivamente mais de USD 5,6 bilhões para aquisições de P-8I e E-2D em 2024-2025.[3]Fonte: Naval News, "P-8A Poseidon ASW Upgrades," navalnews.com Esses programas estabilizam as carteiras de pedidos dos principais contratantes e elevam a trajetória do mercado de ISR aerotransportado em 1,8 ponto percentual até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento do espectro de RF e restrições do ITAR atrasando autorizações de exportação | -0.8% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de semicondutores de grau sensor prolongando os prazos de entrega em mais de 24 meses | -1.2% | Global, mais grave na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Balões de alta altitude e satélites em órbita baixa terrestre emergindo como substitutos de menor custo | -0.6% | Global, adoção inicial na Ásia-Pacífico e setores comerciais | Longo prazo (≥ 4 anos) |

| Mandatos de fortalecimento cibernético adicionando 12 a 15% aos orçamentos de sustentação | -0.9% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento do Espectro de RF e Restrições do ITAR Atrasando Autorizações de Exportação

O leilão da banda C da FCC em 2024 retirou 100 MHz das alocações do DoD, forçando os enlaces de dados de ISR a saltar frequências ou aceitar rendimento degradado. Simultaneamente, o ITAR classifica sensores avançados de EO/IR e software de IA-PED como artigos de defesa, estendendo as revisões de exportação para até 24 meses para aliados próximos. A L3Harris divulgou que tais atrasos postergaram USD 180 milhões em contratos internacionais de ISR durante 2024, levando-a a desenvolver variantes de exportação com capacidades reduzidas. O resultado é um arrasto de 0,8 ponto percentual no crescimento de médio prazo do mercado de ISR aerotransportado.

Escassez de Semicondutores de Grau Sensor Prolongando os Prazos de Entrega Além de 24 Meses

A capacidade limitada de fundições de GaN e os controles de exportação sobre ferramentas de litografia estão estendendo os prazos de entrega para amplificadores de radar AESA e matrizes de plano focal de InGaAs em mais de 2 anos. A Raytheon citou essas escassezes como a razão para não cumprir os cronogramas de entrega de 40 radares AN/APG-82 no terceiro trimestre de 2024, o que, por sua vez, levou a atrasos na entrega de pods de ISR. As novas fábricas financiadas pela Lei CHIPS não atingirão volume até 2027, deixando os integradores a racionar alocações de sensores ou aceitar compensações de capacidade, como a decisão da Northrop Grumman de qualificar um detector comercial com 10% de sensibilidade inferior para a torre de EO/IR do RQ-4. Essa escassez subtrai 1,2 ponto percentual do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Dominância Tripulada, Aceleração Não Tripulada

As aeronaves tripuladas mantiveram 71,17% da receita de ISR aerotransportado em 2025, demonstrando que as frotas tradicionais com tripulação continuam a dominar os orçamentos mesmo com o surgimento de novas tecnologias. As plataformas centrais são a aeronave de patrulha marítima P-8A Poseidon e o jato de alerta antecipado aerotransportado E-7 Wedgetail, ambos com linhas de aquisição confirmadas que se estendem até a década de 2030. Cada célula carrega cargas úteis superiores a 20.000 libras e pode permanecer em estação por bem mais de dez horas, permitindo varreduras abrangentes antissubmarino e análise em tempo real pelas tripulações de missão a bordo. Como ambos os projetos compartilham estruturas comerciais do B737, os operadores internacionais se beneficiam de inventários globais de peças e redes de manutenção estabelecidas, garantindo contratos logísticos plurianuais que geram fluxos de lucro anuais previsíveis.

Os sistemas não tripulados devem registrar um CAGR robusto de 10,45% até 2031, reduzindo gradualmente a dominância proporcional das plataformas tripuladas enquanto eleva o total de unidades entregues a novos patamares. O MQ-9B SkyGuardian exemplifica essa tendência; com preço de aproximadamente um quarto do P-8A, oferece 30 horas de autonomia, enlaces de dados tolerantes a satélites e pods multi-INT plug-and-play compatíveis com o requisito da iniciativa Replicator de produção em massa rápida e de baixo custo. Protótipos paralelos de Aeronaves de Combate Colaborativo atuarão como alas autônomas, canalizando dados de sensores diretamente para a rede de Comando e Controle em Todos os Domínios para contornar defesas aéreas contestadas.

Por Aplicação: Missões de Guerra Sustentam a Liderança

As missões de guerra permaneceram como a espinha dorsal econômica do ISR aerotransportado em 2025, gerando 41,80% da receita total e projetando um CAGR futuro de 7,75% até 2031. Nesse domínio, as patrulhas do P-8A no Indo-Pacífico lançam rotineiramente cerca de 400 sonobóias por saída, enquanto o pod ALQ-257 da Northrop Grumman determina as coordenadas de emissores hostis em dois segundos. Saídas de alta intensidade e com uso intensivo de sensores garantem um ciclo constante de atualização para radares, processadores e hardware de computação de borda. Embora a vigilância terrestre e marítima tradicional permaneça como a segunda maior aplicação, usos civis como mapeamento de incêndios florestais e busca e salvamento são atualmente os nichos de crescimento mais rápido, à medida que os governos destinam recursos de resiliência climática a operações de sensoriamento aéreo persistente.

A fatia de guerra está reforçando sua primazia, mesmo em meio à proliferação de constelações em órbita baixa terrestre que desafiam os papéis tradicionais de vigilância. Em contraste, as aplicações dominadas por observação rotineira de fronteiras ou patrulhas de zonas econômicas estão crescendo mais lentamente, refletindo a competição orçamentária de sensores orbitais e a mudança nas prioridades de aquisição dentro de muitos ministérios de defesa. A divergência destaca um padrão estratégico de gastos: as partes interessadas alocam orçamentos premium para conjuntos de missões que apoiam diretamente a eficácia de ataques, a dissuasão antissubmarino e a guerra de manobra eletromagnética, enquanto delegam a consciência situacional de ampla área a serviços de dados espaciais ou comerciais menos dispendiosos para requisitos rotineiros de segurança.

Por Solução: Hardware Predominante, Software em Ascensão

As vendas de hardware continuam a ancorar a economia do ISR aerotransportado, com sistemas integrados, incluindo células, sensores, enlaces de dados e estações terrestres, respondendo por 71,45% do faturamento de 2025. A resiliência do segmento decorre dos altos custos de entrada de radares com matriz de varredura eletrônica ativa (AESA), torres eletro-ópticas de alta definição e células de longa autonomia, que exigem orçamento plurianual e extensa infraestrutura industrial. A Raytheon e fornecedores similares garantem receita previsível de atualização ao lançar melhorias incrementais em alcance, resolução e recursos de proteção eletrônica que acionam aquisições subsequentes. Os governos preferem estruturas contratuais que combinam a aquisição inicial com logística baseada em desempenho, estendendo assim os fluxos de caixa de hardware por uma década ou mais. Consequentemente, a natureza intensiva em capital das plataformas de ISR protege o submercado de sistemas de choques de gastos ou ciclos de austeridade durante negociações orçamentárias em períodos de baixa.

O software está acelerando mais rapidamente, registrando um CAGR de 8,50% que supera todas as categorias de hardware. O contrato de USD 480 milhões do Maven Smart System da Palantir ilustra a trajetória, permitindo reconhecimento automatizado de alvos, consulta em linguagem natural de bancos de dados de sensores e atualizações contínuas de algoritmos entregues por meio de repositórios de nuvem seguros. O licenciamento por assinatura converte orçamentos de modernização historicamente cíclicos em despesas operacionais anuais, uma mudança estrutural bem-vinda pelos departamentos de tesouraria que buscam perfis de caixa mais suaves. Complementando o novo código, os kits de computação de borda da Lockheed Martin para aeronaves U-2 legadas realizam análise de vídeo em tempo real a bordo, reduzindo os custos de largura de banda de satélite enquanto implementam a cibersegurança de confiança zero obrigatória.

Por Usuário Final: Defesa como Núcleo, Segurança Nacional em Ascensão

Os ministérios de defesa permaneceram como o bloco de clientes dominante, garantindo 66,28% do faturamento de ISR aerotransportado em 2025 e destinando crescimento até 2031 apesar da pressão fiscal. Somente o DoD dos EUA orçou USD 12,3 bilhões para sensoriamento aerotransportado, cobrindo células adicionais do P-8A, sustentação do RQ-4 e desenvolvimento inicial da Aeronave de Combate Colaborativo. Os membros da OTAN coletivamente aumentaram as dotações de ISR em 18%, com os aliados orientais mais recentes enfatizando sistemas não tripulados para monitorar fronteiras contestadas onde a atividade russa é persistente. Os planejadores estratégicos valorizam as plataformas aerotransportadas porque elas integram a cadeia de destruição quando os ativos espaciais são bloqueados ou destruídos, e porque as tripulações podem adaptar táticas em engajamentos dinâmicos, reforçando a prioridade central de gastos em defesa para o próximo ciclo de planejamento orçamentário em todo o mundo.

As agências de segurança nacional e civis, embora menores, agora respondem por 22% da receita do setor e estão crescendo de forma constante. A Alfândega e Proteção de Fronteiras dos EUA está expandindo sua frota de MQ-9 para 18 células, e a Guarda Costeira assinou um contrato de USD 280 milhões para drones SeaGuardian equipados com radares de busca marítima adaptados para interceptar pesca ilegal e tráfico de drogas. Os departamentos estaduais de emergência também estão adquirindo aeronaves de ISR biturboélice equipadas com sensores de varredura linear infravermelha, que fornecem mapas de perímetro de incêndios florestais em tempo real, permitindo ordens de evacuação mais rápidas e alocação mais eficiente de recursos. Esses casos de aplicação demonstram como os governos fora da esfera de defesa estão adotando ferramentas de consciência situacional de grau militar para proteger populações, infraestrutura e recursos econômicos sob prazos cada vez mais apertados de resposta a desastres em todo o mundo.

Análise Geográfica

A América do Norte contribuiu com 34,20% da receita de ISR aerotransportado de 2025, impulsionada principalmente pelos Estados Unidos, que planejam operar 156 P-8A Poseidons até 2030 e concederam USD 1,5 bilhão para o desenvolvimento da Aeronave de Combate Colaborativo. O Canadá adicionou 16 Poseidons para substituir seus aviões de patrulha CP-140 Aurora, enquanto o México converteu King Air 350ERs adicionais em funções de ISR (Inteligência, Vigilância e Reconhecimento) para apoiar patrulhas de contranarrcoticos ao longo da fronteira compartilhada. O foco regional permanece na vigilância antissubmarino nos portões do Ártico e do Pacífico, bem como no monitoramento constante dos corredores de tráfico de drogas. Extensas bases industriais em Washington, Califórnia e Quebec fornecem aviônica, software de missão e manutenção em depósito, garantindo que a América do Norte mantenha a liderança tecnológica e grandes orçamentos de sustentação ao longo do período de previsão.

Na Europa, o Reino Unido está introduzindo aeronaves E-7 Wedgetail para substituir as envelhecidas plataformas E-3D Sentry, enquanto a Alemanha encomendou cinco P-8A Poseidons para aposentar sua veterana frota P-3C Orion. A França está avançando no Sistema de Combate Aéreo do Futuro trinacional, integrando caças furtivos com drones de ala leal que compartilharão dados de sensores em nuvens seguras. Polônia, Romênia e os estados bálticos continuam adquirindo sistemas MQ-9B SkyGuardian para monitorar concentrações de tropas russas, demonstrando alinhamento entre os membros orientais e ocidentais na detecção de ameaças aerotransportadas. Essa combinação de ativos tripulados de alto nível e drones adaptáveis consolida a trajetória de crescimento de médio prazo da Europa para a modernização de ISR.

A Ásia-Pacífico registra o CAGR mais alto de 7,87%, refletindo disputas marítimas crescentes e rápida modernização das forças. O pedido de USD 3,5 bilhões da Índia por seis aeronaves P-8I adicionais ampliará sua frota para 18 para patrulhas no Oceano Índico. Ao mesmo tempo, o Japão alocou USD 2,1 bilhões para implantar plataformas E-2D Hawkeye e RQ-4 Global Hawk que acompanham os grupos de ataque de porta-aviões chineses. A Austrália está introduzindo drones MQ-4C Triton para garantir cobertura persistente das rotas marítimas do norte, e a Coreia do Sul está adquirindo sistemas não tripulados de alta altitude para monitorar instalações de mísseis. Operadores emergentes, como os das Filipinas, estão explorando VANTs de altitude média para vigilância de zonas econômicas exclusivas, impulsionando o crescimento do mercado regional.

Cenário Competitivo

O mercado de ISR aerotransportado é semiconsolidado, caracterizado por poucos participantes que desenvolvem plataformas e subsistemas para diversas forças armadas. Os principais participantes do mercado incluem Airbus SE, Northrop Grumman Corporation, Leidos Holdings, Inc., Leonardo S.p.A. e Thales Group. A integração vertical concede a essas empresas alavancagem em células, sensores, software de missão e suporte ao ciclo de vida, permitindo-lhes oferecer pacotes completos que fidelizam os clientes por décadas. O conjunto de PED com IA da Northrop Grumman, que demonstrou reduzir a carga de trabalho dos analistas em 60%, oferece um diferencial adicional. Enquanto isso, a rede global de suporte ao B737 da Boeing sustenta custos operacionais competitivos para o P-8A. Em conjunto, sua escala, influência política e acesso a programas classificados mantêm os pipelines de aquisição robustos apesar do aperto dos orçamentos de defesa em muitos mercados aliados.

Desafiantes disruptivos, incluindo General Atomics, AEVEX Aerospace e Metrea, visam compradores sensíveis a preço ou orientados a prazo, adaptando células comerciais e aproveitando sensores COTS. A General Atomics combina baixo custo de aquisição com parcerias que transmitem imagens de satélites comerciais para o sistema de missão do MQ-9, eliminando a necessidade de infraestrutura terrestre de propriedade governamental. A AEVEX entrega plataformas King Air 350 modificadas em 18 meses, atendendo aos requisitos do USSOCOM que os principais contratantes legados não conseguiram cumprir no prazo, e a Metrea oferece horas de voo de ISR em regime de propriedade fracionada a clientes que desejam evitar aquisições de capital. Coletivamente, essas empresas ampliam o acesso ao mercado, promovem modelos de contratação por hora de uso e incentivam os incumbentes a adotar cargas úteis de arquitetura aberta, atualizações rápidas de software e cadeias de fornecimento de semicondutores diversificadas para maior capacidade de entrega e resiliência.

Ações estratégicas recentes ressaltam a dinâmica competitiva. Em janeiro de 2025, a Lockheed Martin instalou um módulo de computação de borda de 40 libras no U-2, permitindo inferência de IA aerotransportada e conformidade com cibersegurança de confiança zero sem reduzir a autonomia da missão. A Boeing renegociou seu contrato de sustentação do P-8A no final de 2024, aumentando o valor do contrato para financiar atualizações de enlace de dados criptografado e auditorias obrigatórias do CMMC. A Northrop Grumman mitigou a escassez de chips qualificando detectores comerciais de InGaAs para a torre de EO/IR do RQ-4, aceitando uma pequena penalidade de sensibilidade para manter os cronogramas de entrega. Esses movimentos revelam como os principais contratantes investem em software, cibersegurança e flexibilidade da cadeia de fornecimento para proteger a carteira de pedidos, cumprir novas regulamentações e preservar a credibilidade de desempenho em meio à escassez de componentes durante um mercado global cada vez mais restrito.

Líderes do Setor de ISR Aerotransportado

Northrop Grumman Corporation

Airbus SE

Leonardo S.p.A.

Leidos Holdings, Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Voyager Technologies, Inc. obteve um contrato de USD 21 milhões do Laboratório de Pesquisa da Força Aérea para desenvolver sistemas de inteligência, vigilância e reconhecimento (ISR) de próxima geração habilitados por IA. Este contrato reflete o foco crescente do setor de defesa em soluções orientadas por IA para combater ameaças em evolução. Ao avançar em plataformas de ISR adaptáveis em múltiplos domínios, a Voyager se alinha com as tendências mais amplas do setor que enfatizam inovação, interoperabilidade e modernização nas tecnologias de defesa, atendendo assim às demandas operacionais estratégicas.

- Julho de 2025: A L3Harris Technologies obteve um contrato de USD 300 milhões para fornecer à Itália duas aeronaves Gulfstream G550 equipadas com sistemas avançados de guerra eletromagnética. Este desenvolvimento ressalta a crescente demanda entre os aliados da OTAN por capacidades avançadas de guerra eletrônica aerotransportada, refletindo suas prioridades estratégicas para combater ameaças em evolução. A parceria com a BAE Systems e a aprovação do governo dos EUA para a venda do EA-37B destacam oportunidades para contratantes de defesa expandirem colaborações internacionais e fortalecerem os marcos globais de segurança.

Escopo do Relatório Global do Mercado de ISR Aerotransportado

O mercado de ISR Aerotransportado (Inteligência, Vigilância e Reconhecimento) concentra-se em plataformas aéreas, incluindo tanto aeronaves tripuladas quanto veículos aéreos não tripulados (VANTs), comumente chamados de drones. Essas plataformas são equipadas com tecnologias de ponta para coletar, processar e retransmitir dados vitais para operações de segurança, defesa e táticas. Este mercado é parte integrante de sensores de alta resolução, câmeras, sistemas de radar e sistemas avançados de comunicação e guerra eletrônica, todos perfeitamente integrados em diversos veículos aéreos.

As aplicações são vastas: desde monitoramento militar e de defesa e gestão de campo de batalha até operações de fronteira e antismugling da segurança nacional, monitoramento ambiental e até missões de busca e salvamento. Os principais usuários abrangem forças de defesa, agências governamentais e entidades comerciais.

O mercado de ISR aerotransportado é segmentado por plataforma, aplicação, solução, usuário final e geografia. Por tipo, o mercado é dividido em tripulado e não tripulado. Por aplicação, o mercado é segmentado em vigilância terrestre/marítima, missões de guerra, monitoramento ambiental e busca e salvamento. Por solução, o mercado é segmentado em sistemas e software. Por usuário final, o mercado é segmentado em defesa, segurança nacional e comercial e civil. Além disso, o relatório fornece tamanhos de mercado e previsões para o mercado de ISR aerotransportado nos principais países de diversas regiões. Para cada segmento, os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD).

| Tripulado |

| Não Tripulado |

| Vigilância Terrestre/Marítima | Patrulha de Fronteira |

| Operações de ISTAR | |

| Zona Econômica Exclusiva (ZEE) | |

| Missão de Guerra | Guerra Antissubmarino e Guerra Antisuperfície |

| Apoio Aéreo ao Solo | |

| Guerra Eletrônica | |

| Monitoramento de Infraestrutura Crítica | |

| Monitoramento Ambiental | Monitoramento de Poluição |

| Auxílio em Desastres | |

| Busca e Salvamento | Busca e Salvamento Marítimo |

| Busca e Salvamento Terrestre |

| Sistemas |

| Software |

| Defesa |

| Segurança Nacional |

| Comercial e Civil |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Plataforma | Tripulado | ||

| Não Tripulado | |||

| Por Aplicação | Vigilância Terrestre/Marítima | Patrulha de Fronteira | |

| Operações de ISTAR | |||

| Zona Econômica Exclusiva (ZEE) | |||

| Missão de Guerra | Guerra Antissubmarino e Guerra Antisuperfície | ||

| Apoio Aéreo ao Solo | |||

| Guerra Eletrônica | |||

| Monitoramento de Infraestrutura Crítica | |||

| Monitoramento Ambiental | Monitoramento de Poluição | ||

| Auxílio em Desastres | |||

| Busca e Salvamento | Busca e Salvamento Marítimo | ||

| Busca e Salvamento Terrestre | |||

| Por Solução | Sistemas | ||

| Software | |||

| Por Usuário Final | Defesa | ||

| Segurança Nacional | |||

| Comercial e Civil | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ISR aerotransportado e as perspectivas de crescimento?

O tamanho do mercado de ISR aerotransportado é de USD 10,91 bilhões em 2026 e está projetado para atingir USD 15,60 bilhões até 2031, refletindo um CAGR de 7,41%.

Qual categoria de plataforma lidera os gastos em ISR aerotransportado?

As aeronaves tripuladas detêm 71,17% de participação na receita, lideradas pelas frotas P-8A Poseidon e E-7 Wedgetail.

Qual região crescerá mais rapidamente em ISR aerotransportado até 2031?

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 7,87%, impulsionada pelas aquisições da Índia, Japão e Austrália.

Como as ferramentas de PED habilitadas por IA estão mudando as operações de ISR?

Os modelos de IA agora comprimem os ciclos de processamento para menos de cinco minutos e reduzem a carga de trabalho dos analistas em 60%, desbloqueando receita recorrente de software.

Qual é o impacto da escassez de semicondutores nas entregas de ISR aerotransportado?

A escassez de componentes de GaN e InGaAs estende os prazos de entrega de radares e sensores para mais de 24 meses, atrasando as entregas de plataformas e reduzindo o CAGR previsto em 1,2 ponto.

Página atualizada pela última vez em: