Tamanho e Participação do Mercado de C4ISR Aéreo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

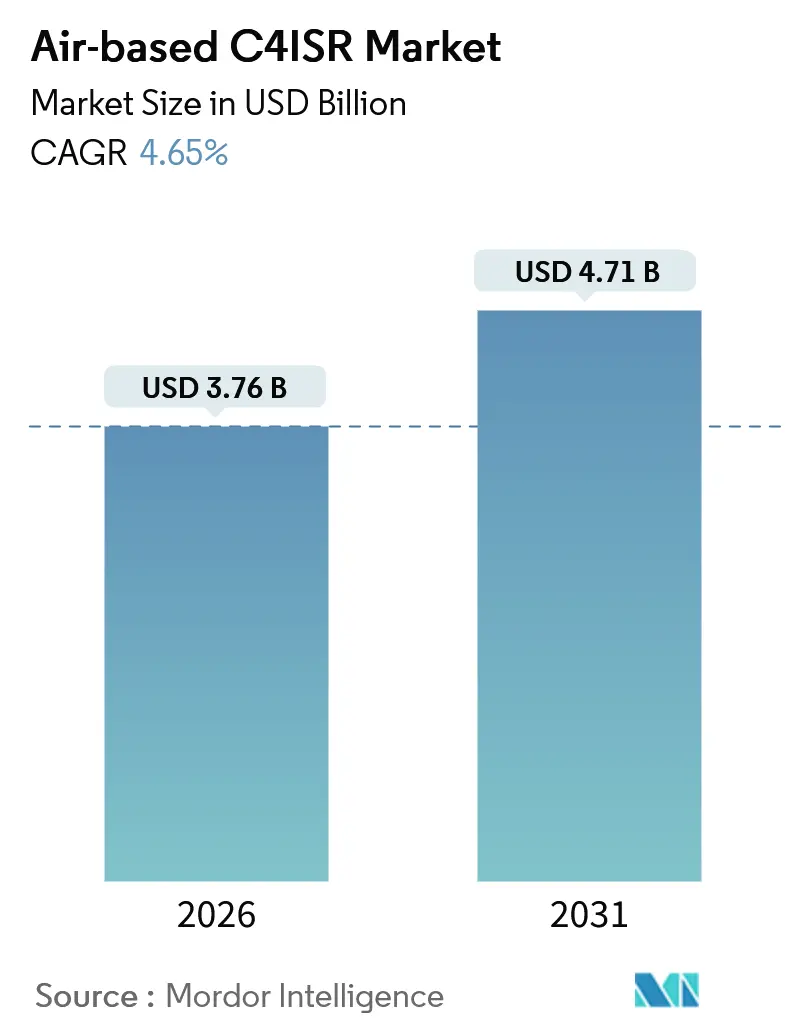

| Tamanho do Mercado (2026) | 3.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de C4ISR Aéreo pela Mordor Intelligence

Espera-se que o mercado de C4ISR aéreo cresça de USD 3,76 bilhões em 2026 para USD 4,71 bilhões até 2031, registrando um CAGR de 4,65%. A adoção de doutrinas centradas em rede, como a alocação de USD 13,8 bilhões do Departamento de Defesa dos EUA para a iniciativa de Comando e Controle Conjunto em Todos os Domínios, está impulsionando investimentos em sensores definidos por software capazes de compartilhamento de inteligência em tempo real entre plataformas. As regulamentações de residência soberana de dados em regiões como Europa e Ásia-Pacífico estão incentivando os principais contratantes a integrar capacidades de processamento de borda em células de aeronaves, enquanto os requisitos de arquitetura aberta, como a Abordagem de Sistemas Abertos Modulares (MOSA), estão reduzindo o domínio dos sistemas de integração proprietários. Adicionalmente, as frotas de Veículos Aéreos Não Tripulados (VANTs) de Alta Altitude e Longa Endurance (HALE) e de Média Altitude e Longa Endurance (MALE) estão assumindo cada vez mais funções tradicionalmente desempenhadas por aeronaves tripuladas. Os operadores de satélites em Órbita Terrestre Baixa estão abordando lacunas de cobertura que anteriormente dificultavam a conectividade aerotransportada consistente. No entanto, desafios como a dependência do processamento de gálio e terras raras chineses, juntamente com o congestionamento de espectro em zonas de negação de acesso de adversários equivalentes, continuam a restringir o crescimento do mercado no curto prazo.

Principais Conclusões do Relatório

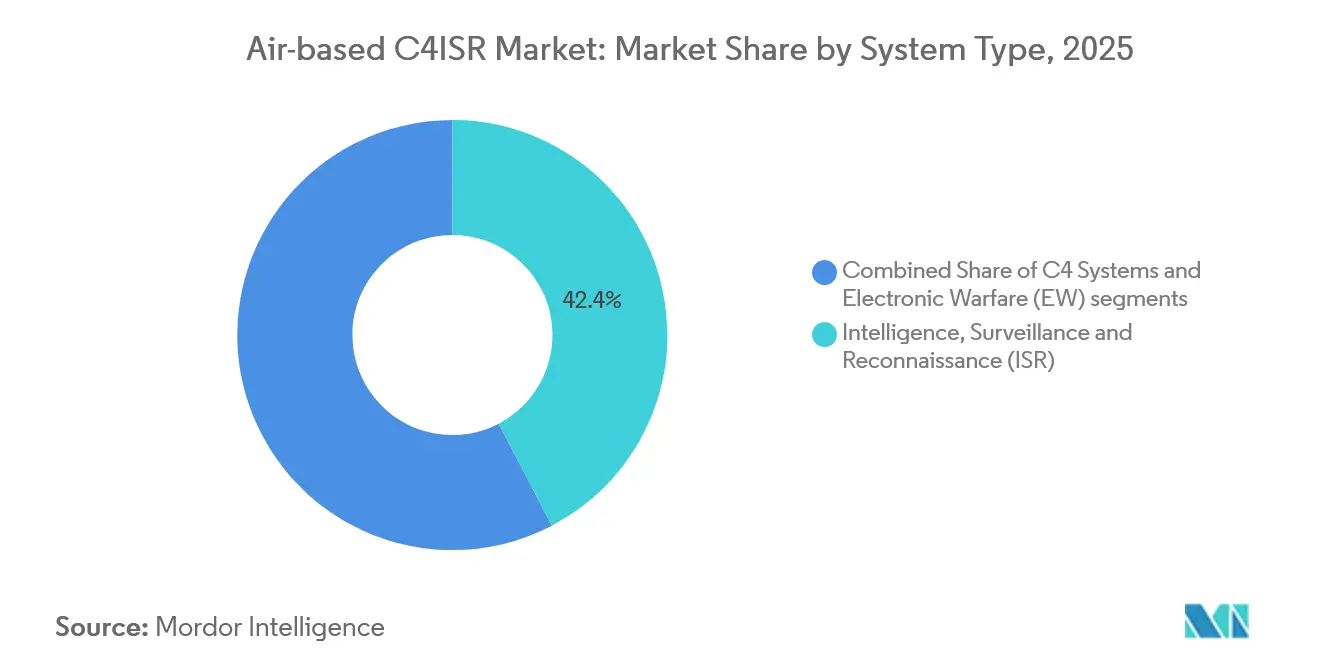

- Por tipo de sistema, inteligência, vigilância e reconhecimento deteve 42,35% da participação do mercado de C4ISR Aéreo em 2025, registrando também o CAGR mais rápido de 6,47% até 2031.

- Por plataforma, as aeronaves tripuladas responderam por 36,41% do tamanho do mercado de C4ISR Aéreo em 2025, enquanto os sistemas não tripulados avançam a um CAGR de 5,98% até 2031.

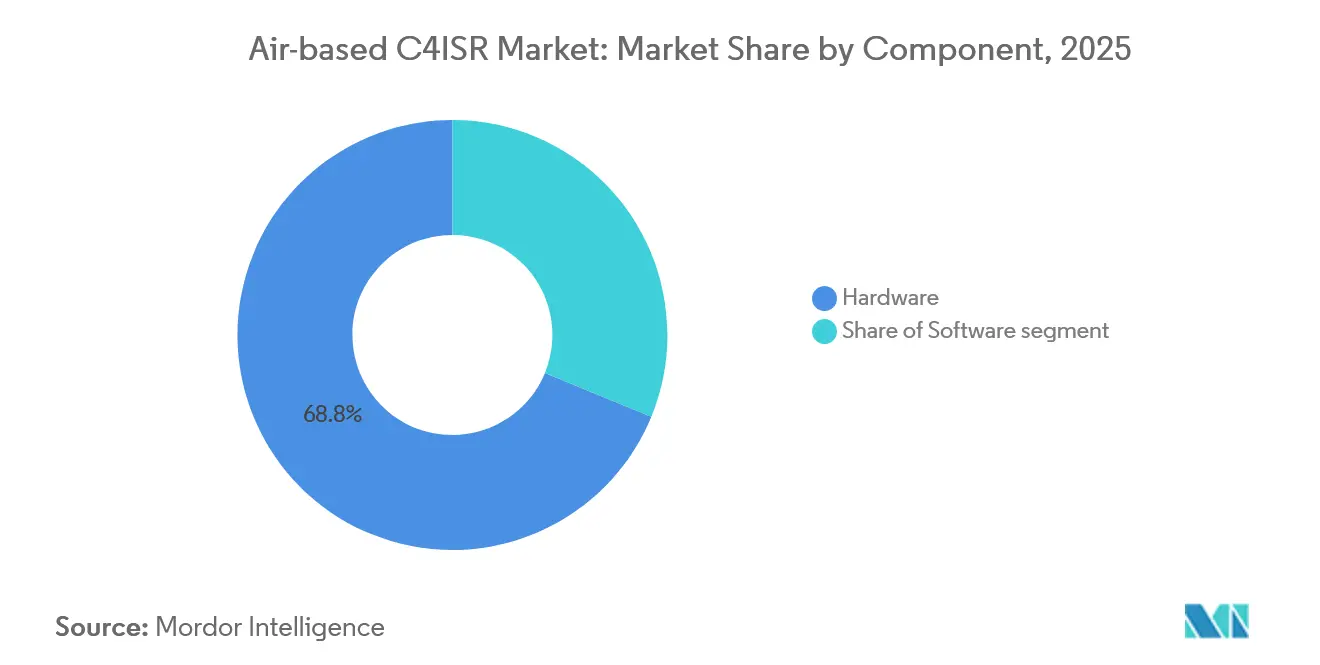

- Por componente, o hardware capturou uma participação de 68,79% em 2025; o software deve registrar um CAGR de 5,15% à medida que os padrões abertos aceleram os ciclos de atualização.

- Por usuário final, as forças de defesa comandaram 86,59% da participação de receita em 2025, mas as agências civis e governamentais estão se expandindo a um CAGR de 5,04% até 2031.

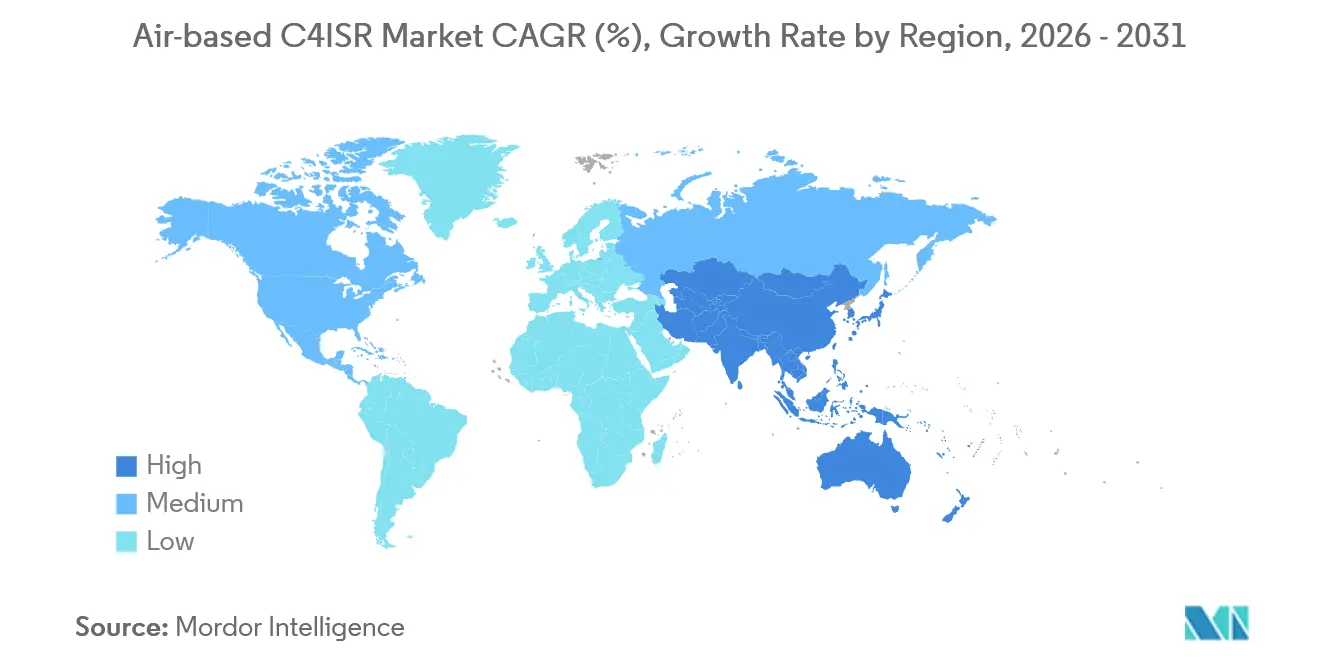

- Por geografia, a América do Norte liderou com uma participação de mercado de C4ISR Aéreo de 36,82% em 2025, enquanto a região Ásia-Pacífico está prevista para crescer mais rapidamente a um CAGR de 5,08%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de C4ISR Aéreo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Doutrina rápida de operações multidomínio | +1.20% | América do Norte, Europa da OTAN, Austrália | Médio prazo (2-4 anos) |

| Fusão de dados de sensor para atirador habilitada por IA | +0.90% | Estados Unidos, Israel, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Proliferação de frotas de VANTs HALE / MALE | +0.80% | Ásia-Pacífico, Oriente Médio, América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de Arquitetura de Sistemas Abertos Modulares | +0.70% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Constelações de comunicação via satélite em Órbita Terrestre Baixa | +0.50% | Indo-Pacífico, Ártico, teatros remotos | Longo prazo (≥ 4 anos) |

| Frontais de RF baseados em fotônica de silício | +0.40% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Doutrina de Operações Multidomínio Remodelando as Prioridades de Aquisição

As estruturas conjuntas em todos os domínios demonstradas durante o Exercício Northern Edge 2025 permitiram que um F-35 compartilhasse coordenadas de alvos com uma bateria de mísseis do Exército, completando o engajamento em menos de 90 segundos.[1]Relações Públicas da Força Aérea dos EUA, "Northern Edge 25 Demonstra Cadeia de Destruição Interdomínios," af.mil O Canadá alocou USD 1,5 bilhão para integrar aeronaves CP-140 Aurora na mesma rede em 2025, enquanto o Projeto AIR 7000 da Austrália exigiu sistemas de missão abertos para as atualizações do P-8A Poseidon. Essas iniciativas estão redirecionando os gastos para middleware capaz de transmitir dados de sensores de alta resolução além da capacidade dos sistemas legados Link 16. Como resultado, os integradores que podem certificar rapidamente novas formas de onda estão garantindo contratos, enquanto os principais contratantes que resistem aos padrões da Abordagem de Sistemas Abertos Modulares (MOSA) correm o risco de desqualificação em futuras competições.

Fusão de Sensores Impulsionada por IA Acelerando os Ciclos de Decisão

O conjunto de planejamento de IA da Northrop Grumman no RQ-4 Global Hawk alcançou 92% de precisão na identificação de alvos e reduziu a carga de trabalho dos analistas em 60% em 2025.[2]Northrop Grumman Corporation, "Relatório Anual 2025," northropgrumman.com A Força Aérea de Israel implantou um gerenciador de missão autônomo em VANTs Hermes 900, permitindo o redirecionamento de aeronaves sem intervenção humana. Adicionalmente, o Centro de Inteligência Artificial Conjunto dos EUA padronizou 12 petabytes de imagens para treinamento de algoritmos. No entanto, a certificação continua sendo um desafio, pois as regulamentações da FAA e da EASA para software crítico de voo habilitado por IA ainda estão em forma de rascunho, atrasando a adoção civil apesar da demanda militar por maior autonomia. Os avanços na fusão de sensores impulsionada por IA devem melhorar significativamente a eficiência operacional e as capacidades de tomada de decisão em cenários complexos.

Proliferação de Frotas de VANTs HALE / MALE Exigindo C4ISR de Conexão Plug-and-Play

A Índia finalizou um pedido de 31 unidades do MQ-9B SkyGuardian em 2025, incluindo pods de radar indígenos que podem ser trocados em menos de quatro horas. A frota Wing Loong II dos Emirados Árabes Unidos adotou enlaces de dados padrão da OTAN em 2024, destacando a demanda por interfaces abertas mesmo em plataformas chinesas. O drone KUS-FS da Coreia do Sul demonstrou capacidades de troca a quente de carga útil em 90 minutos, reduzindo os tempos de retorno e cortando os custos do ciclo de vida em 30%. Essa adaptabilidade posiciona os sistemas não tripulados para assumir missões onde aeronaves tripuladas são inadequadas devido a ambientes de ameaça ou requisitos de endurance. A crescente dependência de frotas de VANTs HALE e MALE sublinha a importância dos sistemas C4ISR de conexão plug-and-play nas operações militares modernas.

Mandatos MOSA Fragmentando os Modelos Tradicionais de Integração

A cláusula 252.227-7019 do Departamento de Defesa dos EUA exige que os novos contratos de C4ISR adotem padrões abertos, permitindo atualizações de software de terceiros sem o envolvimento do fabricante original do equipamento. Em 2025, a L3Harris garantiu um contrato de USD 496 milhões para retrofitar P-8A Poseidons com sistemas compatíveis com MOSA. A iniciativa paralela da OTAN exige a retirada de aeronaves não conformes até 2028, incentivando fornecedores menores a entrar no mercado de C4ISR aéreo, que anteriormente era dominado por fornecedores proprietários. A mudança em direção aos padrões MOSA deve impulsionar a inovação e a concorrência, remodelando os modelos tradicionais de integração em todo o setor de defesa.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento denso de espectro sobre bolhas A2AD | -0.60% | Estreito de Taiwan, Mar do Sul da China, Europa Oriental | Curto prazo (≤ 2 anos) |

| Leis soberanas de localização de dados | -0.40% | Europa, Índia, China, Oriente Médio | Médio prazo (2-4 anos) |

| Risco de fornecimento de gálio e terras raras | -0.50% | Global, impacto pesado sobre fabricantes dos EUA e europeus | Longo prazo (≥ 4 anos) |

| Atrasos de certificação para software de IA em células de aeronaves legadas | -0.30% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro em Ambientes de Negação de Acesso Degradando a Confiabilidade dos Enlaces

O bloqueio coordenado da China durante os exercícios de 2025 reduziu a disponibilidade do enlace de dados do Global Hawk para abaixo de 70% por períodos prolongados. Da mesma forma, o sistema Krasukha-4 da Rússia causou perturbações comparáveis na região do Báltico, levando os membros da OTAN a adotar rádios com salto de frequência, que acrescentam USD 4 milhões por aeronave. O Desafio de Colaboração de Espectro da DARPA concedeu USD 3,5 milhões a algoritmos autônomos capazes de identificar frequências abertas. No entanto, a aprovação da FAA para integração em aeronaves tripuladas ainda está pendente. Como resultado, os participantes do mercado de C4ISR Aéreo devem desenvolver soluções multibanda capazes de operar em ambientes de alto ruído até que as estruturas regulatórias sejam finalizadas. O crescente congestionamento de espectro destaca a necessidade de tecnologias de comunicação robustas e adaptativas para manter a eficácia operacional em ambientes contestados.

Concentração de Fornecimento de Gálio e Terras Raras Ameaçando a Produção de Módulos T/R

O controle da China de 70% do processamento global de gálio levou a um aumento de 60% nos preços após as restrições de exportação de 2023, estendendo os prazos de entrega de radar de 18 para 32 semanas até 2025.[3]Demetri Sevastopulo, "PLA Intensifica a Guerra Eletrônica," ft.com O Departamento de Defesa dos EUA concedeu à MP Materials USD 35 milhões para expandir a capacidade de separação doméstica, embora uma produção significativa não seja esperada até 2027. Em 2025, a Alemanha assegurou um inventário de gálio de 24 meses para proteger os programas da Hensoldt da volatilidade do fornecimento. Até que as cadeias de fornecimento se diversifiquem, o crescimento no mercado de C4ISR Aéreo permanecerá restringido pela disponibilidade de semicondutores. A concentração do processamento de gálio e terras raras sublinha a necessidade crítica de diversificação da cadeia de fornecimento para garantir a estabilidade da produção de módulos T/R e o crescimento mais amplo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas ISR Sustentam Liderança na Fusão de Múltiplos Sensores

As soluções de inteligência, vigilância e reconhecimento (ISR) responderam por 42,35% da participação do mercado de C4ISR Aéreo em 2025, crescendo a um CAGR de 6,47% devido à demanda por cobertura persistente de grande área. As forças armadas estão substituindo plataformas de propósito único por drones e pods que integram radar de abertura sintética, sensores eletro-ópticos e sensores SIGINT. Essa transição reduz os custos operacionais por hora enquanto melhora as probabilidades de detecção. Em 2024, a BAE Systems entregou um foguete guiado a laser equipado com sensores ISR, demonstrando como a munição descartável agora serve a propósitos duplos como arma e coletora de dados.

Por outro lado, as redes de comando e controle estão crescendo em ritmo mais lento devido à maturidade da infraestrutura Link 16 e à demanda episódica por guerra eletrônica (GE), que aumenta após incidentes como as atividades de bloqueio da Rússia na Ucrânia. No entanto, ISR e GE estão convergindo cada vez mais. Por exemplo, o pod SPECTRO XR da Elbit combina coleta passiva com bloqueio ativo, reduzindo o arrasto em 18% em comparação com pods separados de bloqueio passivo e ativo. Espera-se que essa integração sustente o dinamismo no mercado de C4ISR Aéreo ao longo do período de previsão.

Por Plataforma: Ativos Não Tripulados Aceleram o Crescimento no Espaço Aéreo Contestado

As aeronaves tripuladas retiveram 36,41% da receita em 2025, apoiadas por plataformas como o P-8A Poseidon, que oferece alcance marítimo que a maioria dos drones não consegue alcançar. As variantes de asa rotativa permanecem essenciais para a guerra antissubmarino, pois a tecnologia de sonar de mergulho ainda não foi miniaturizada para helicópteros não tripulados.

Os sistemas não tripulados, no entanto, estão crescendo a um CAGR de 5,98% à medida que os operadores transferem riscos para as máquinas e aproveitam perfis de endurance de até 48 horas, exemplificados pelas demonstrações do Bayraktar Akinci da Turquia. Países como Índia, Reino Unido e Coreia do Sul estão priorizando VANTs em detrimento de novas frotas tripuladas, sinalizando uma mudança de longo prazo em direção à autonomia de plataformas no mercado de C4ISR Aéreo.

Por Componente: Software Captura Valor Incremental Sob Padrões Abertos

O hardware respondeu por 68,79% da receita em 2025; no entanto, o software está crescendo a um CAGR de 5,15% devido à adoção da Abordagem de Sistemas Abertos Modulares (MOSA) e dos padrões do Ambiente de Capacidade Aerotransportada Futura (FACE), que separam as aplicações da aviônica física. O software compatível com FACE da Collins Aerospace para Elevação Vertical Futura permite atualizações anuais de biblioteca de ameaças sem exigir recertificação, resultando em uma redução de 35% nos custos do ciclo de vida.

Embora o crescimento do hardware esteja vinculado a ciclos de substituição de plataformas de 25 anos, o software pode ser implantado com maior frequência. Por exemplo, a Thales fornece atualizações over-the-air para caças Rafale franceses, e o rádio definido por software da Leonardo substitui quatro unidades separadas, destacando como o software define cada vez mais a capacidade. Essa mudança sublinha uma transformação de longo prazo na economia do mercado de C4ISR Aéreo.

Por Usuário Final: Agências Civis Ampliam o Escopo Além da Defesa Tradicional

Os ministérios de defesa geraram 86,59% da demanda em 2025; no entanto, as agências civis e governamentais estão crescendo a um CAGR de 5,04%, pois as operações de segurança de fronteiras e socorro a desastres requerem consciência situacional em tempo real. Organizações como a Guarda Costeira do Japão e a Agência Europeia de Segurança Marítima estão adotando modelos de arrendamento de serviços para evitar despesas de capital significativas.

Os operadores civis preferem soluções prontas para uso comercial, levando os fabricantes a desenvolver variantes comerciais de pods militares. As estruturas regulatórias, como o GDPR, exigem processamento de dados a bordo para minimizar as transferências de dados transfronteiriças, influenciando as decisões de aquisição e impulsionando variações regionais no mercado de C4ISR Aéreo.

Análise Geográfica

A América do Norte respondeu por 36,82% da receita em 2025, apoiada pelo financiamento do Pentágono para o Comando e Controle Conjunto em Todos os Domínios (JADC2) e pelas isenções da FAA que facilitaram operações não tripuladas além da linha de visão visual. O Canadá está integrando aeronaves CP-140 Aurora em redes combinadas, enquanto a frota ISR King Air 260 do México aborda missões de contranarrcoticos. Embora os controles de exportação ITAR limitem as vendas externas, a demanda doméstica garante uma trajetória estável para o mercado regional de C4ISR Aéreo.

A região Ásia-Pacífico está crescendo a um CAGR de 5,08%, impulsionada pela aquisição de USD 3,5 bilhões do MQ-9B da Índia, pelos aprimoramentos de ISR do Japão após a atividade de mísseis da Coreia do Norte e pelos programas indígenas de drones da Coreia do Sul. Os VANTs furtivos GJ-11 da China estão levando os países vizinhos a acelerar as atualizações, enquanto os pedidos adicionais do E-2D Advanced Hawkeye de Taiwan destacam a dependência contínua de aeronaves de alerta antecipado tripuladas.

A Europa e o Oriente Médio exibem tendências de crescimento semelhantes, com a padronização da OTAN e as iniciativas de aquisição conjunta do CCG ajudando a reduzir os custos unitários. A aquisição do Airbus A321MPA pela Alemanha reflete a preferência da Europa por sensores nativos, enquanto a estratégia de localização da Visão 2030 da Arábia Saudita está fomentando joint ventures que redirecionam uma parcela do mercado global de C4ISR Aéreo para as cadeias de fornecimento do Golfo.

Cenário Competitivo

O mercado de C4ISR Aéreo é moderadamente concentrado, com as cinco principais empresas respondendo por 55% da receita. No entanto, os padrões de arquitetura aberta estão reduzindo as barreiras tradicionais. Lockheed Martin e Northrop Grumman mantêm fortes capacidades de integração, enquanto a Kratos Defense garantiu contratos de pods para VANTs oferecendo cargas úteis compatíveis com MOSA a custos 40% menores. Os principais players estão cada vez mais adquirindo empresas de software para aprimorar suas capacidades digitais, conforme demonstrado pela aquisição de uma empresa de análise de radar pela Northrop Grumman em 2024.

Os disruptores do setor espacial comercial também estão entrando no mercado. Por exemplo, os terminais Starlink foram aprovados para retrofits em aeronaves militares, proporcionando largura de banda aprimorada com despesas de capital mínimas. Consórcios como o Team Reaper combinam expertise complementar para garantir contratos de modernização de bilhões de dólares, distribuindo riscos entre seus membros. A conformidade com padrões como DO-178C e MOSA está se tornando um requisito crítico; propostas que carecem dessas certificações frequentemente falham nas avaliações técnicas apesar dos preços competitivos.

Olhando para o futuro, as empresas que integram sistemas de segurança proprietários com APIs abertas provavelmente manterão sua participação de mercado, enquanto aquelas que não se adaptarem correm o risco de serem comoditizadas. Espera-se que o mercado de C4ISR Aéreo encontre um equilíbrio entre economias de escala e a necessidade de agilidade, abrindo caminho para uma consolidação seletiva focada em software de IA e tecnologias de sensores miniaturizados.

Líderes do Setor de C4ISR Aéreo

Lockheed Martin Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O governo dos EUA concedeu à Lockheed Martin um contrato para fornecer seu pod de Busca e Rastreamento Infravermelho Legion (IRST) a Taiwan. O contrato de Vendas Militares ao Exterior, avaliado em USD 329 milhões, é classificado como "não definitizado" e inclui sistemas de sensores em pod para o caça Lockheed F-16V, uma aeronave-chave na frota de Taiwan. O número de pods Legion fornecidos equipará quase metade dos F-16Vs operacionais de Taiwan. Espera-se que essa capacidade IRST aprimore a habilidade dos caças taiwaneses de rastrear aeronaves de combate chinesas, particularmente modelos de baixa observabilidade, como os caças Chengdu J-20 e Shenyang J-35/35A. O Pod Legion possui um enlace de dados dedicado de alta velocidade, permitindo que múltiplas aeronaves compartilhem dados infravermelhos em tempo real. Essa funcionalidade permite que um grupo de caças triangule e determine o alcance de alvos furtivos sem depender de seus próprios radares.

- Julho de 2025: A L3Harris Technologies entregou a primeira aeronave P-8A Poseidon revisada ao Comando de Sistemas Aéreos Navais (NAVAIR), marcando um marco significativo no apoio aos objetivos de prontidão da Marinha dos EUA. A L3Harris está realizando manutenção de depósito do programa, bem como reparo e revisão, para a frota de 139 aeronaves do NAVAIR. Essas aeronaves são utilizadas para missões como patrulha marítima, guerra antissubmarino de longo alcance, guerra antissuperfície e inteligência, vigilância e reconhecimento. Adicionalmente, a L3Harris fornecerá suporte para vendas militares ao exterior de aeronaves P-8A. A empresa espera até nove induções de aeronaves durante o primeiro ano do contrato. Atualmente, sete aeronaves estão passando por revisão, com todas programadas para entrega dentro do ano.

Escopo do Relatório Global do Mercado de C4ISR Aéreo

C4ISR Aéreo refere-se aos sistemas de Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento implantados em plataformas aerotransportadas. Esses sistemas possibilitam consciência situacional em tempo real, tomada de decisões informada e coordenação perfeita em múltiplos domínios. A análise do Mercado de C4ISR Aéreo abrange a integração, implantação e operação de sistemas C4ISR em aeronaves de asa fixa tripuladas, aeronaves de asa rotativa tripuladas e sistemas aéreos não tripulados tanto para aplicações de defesa quanto civis em todo o mundo. O mercado abrange componentes de hardware, incluindo sensores, antenas, processadores e rádios, bem como elementos de software, como sistemas de gerenciamento de missões, algoritmos de fusão de dados e aplicações de arquitetura aberta.

O Mercado de C4ISR Aéreo é categorizado com base no tipo de sistema, plataforma, componente, usuário final e geografia. Por tipo de sistema, é dividido em Sistemas C4, Inteligência, Vigilância e Reconhecimento (ISR) e Guerra Eletrônica (GE). Por plataforma, o mercado é segmentado em plataformas tripuladas (asa fixa e asa rotativa) e plataformas não tripuladas. Por componente, é classificado em hardware e software. Por usuário final, o mercado é segmentado em forças de defesa e agências civis e governamentais. Geograficamente, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O dimensionamento e as previsões de mercado são fornecidos em termos de valor (bilhões de USD) para todos esses segmentos.

| Sistemas C4 |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Guerra Eletrônica (GE) |

| Tripulado | Asa Fixa |

| Asa Rotativa | |

| Não Tripulado |

| Hardware |

| Software |

| Forças de Defesa |

| Agências Civis e Governamentais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema | Sistemas C4 | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Guerra Eletrônica (GE) | |||

| Por Plataforma | Tripulado | Asa Fixa | |

| Asa Rotativa | |||

| Não Tripulado | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Usuário Final | Forças de Defesa | ||

| Agências Civis e Governamentais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de C4ISR Aéreo?

O tamanho do mercado de C4ISR Aéreo é de USD 3,76 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

O mercado está previsto para se expandir a um CAGR de 4,65%, atingindo USD 4,71 bilhões até 2031.

Qual tipo de sistema lidera em receita e crescimento?

Os sistemas de inteligência, vigilância e reconhecimento detiveram uma participação de 42,35% em 2025 e estão projetados para registrar o CAGR mais rápido de 6,47% até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, avançando a um CAGR de 5,08% com base em grandes aquisições de VANTs e percepções crescentes de ameaças.

Qual papel desempenham os mandatos de arquitetura aberta?

MOSA e padrões similares permitem a integração de software de terceiros, transferindo valor para cargas úteis modulares e encurtando os ciclos de atualização.

Quem são os principais players do mercado?

Lockheed Martin, Northrop Grumman, RTX, L3Harris e BAE Systems capturam coletivamente cerca de 55% da receita global.

Página atualizada pela última vez em: