Tamanho e Participação do Mercado de Filtros para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

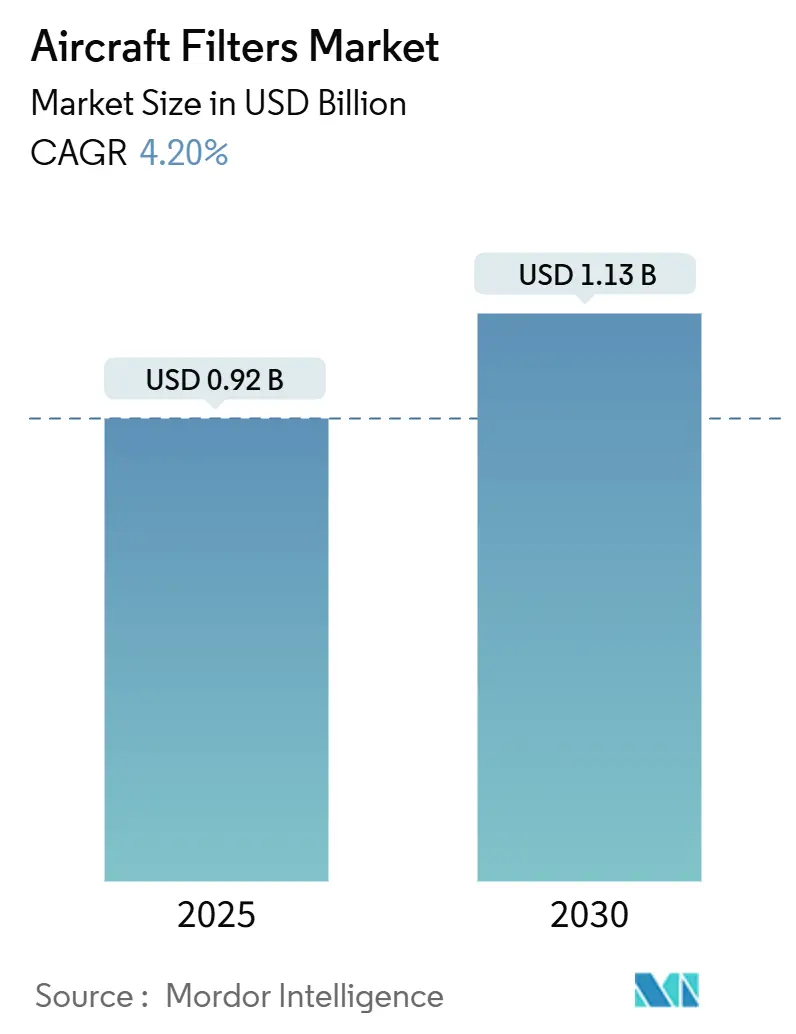

| Tamanho do Mercado (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros para Aeronaves por Mordor Intelligence

O tamanho do mercado de filtros para aeronaves é de USD 0,92 bilhão em 2025 e prevê-se que avance a um CAGR de 4,20% para USD 1,13 bilhão em 2030. Os ganhos de demanda decorrem do aumento do número de frotas, de regras mais rígidas sobre emissões e qualidade do ar na cabine, e do impulso em direção ao combustível de aviação sustentável e à propulsão a hidrogênio. A aviação comercial continua a ancorar o consumo, a modernização militar sustenta a demanda premium, e os sistemas aéreos não tripulados (UAS) introduzem novos nichos de alto crescimento. A inovação em filtros líquidos, a adoção de meios de carvão ativado e as práticas de manutenção digitalizadas redefinem o posicionamento competitivo, enquanto a resiliência da cadeia de suprimentos e a expertise em certificação permanecem como diferenciadores decisivos. O mercado de filtros para aeronaves também se beneficia de um pronunciado impulso do mercado de pós-venda, à medida que os operadores estendem os ciclos de vida dos ativos e aumentam os eventos de manutenção.

Principais Conclusões do Relatório

- Por tipo de filtro, os filtros de ar detinham 54,45% da participação do mercado de filtros para aeronaves em 2024; os filtros líquidos registraram o CAGR mais rápido de 4,56% até 2030.

- Por material, a fibra de vidro liderou com uma participação de 37,76% em 2024, enquanto o carvão ativado expandiu-se mais rapidamente a um CAGR de 5,23% até 2030.

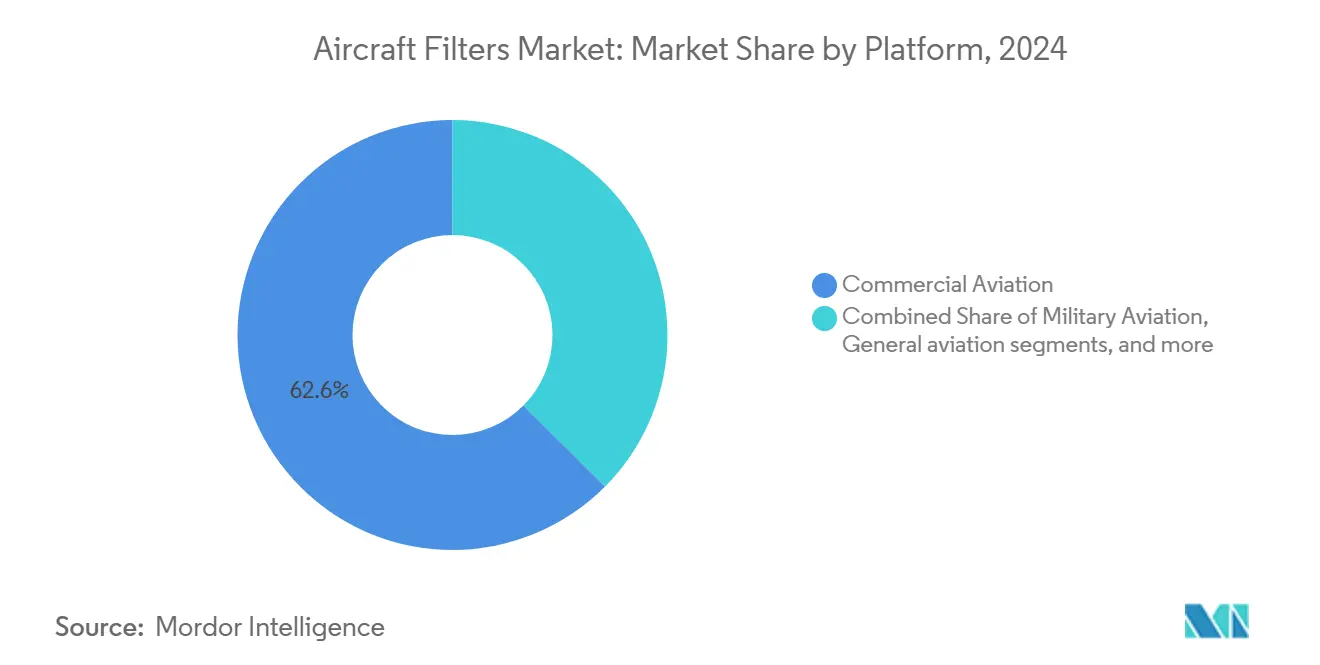

- Por plataforma, as aeronaves comerciais comandaram 62,56% da receita em 2024; os UAS permanecem o segmento de maior crescimento com CAGR de 6,21% ao longo da previsão.

- Por aplicação, os sistemas de motor capturaram 28,54% do tamanho do mercado de filtros para aeronaves em 2024, enquanto as soluções de ar de cabine registraram a perspectiva de CAGR mais forte de 4,75%.

- Por usuário final, os canais OEM representaram 53,24% da receita de 2024, mas o mercado de pós-venda avança mais rapidamente a um CAGR de 4,87% com base em vidas úteis de serviço estendidas.

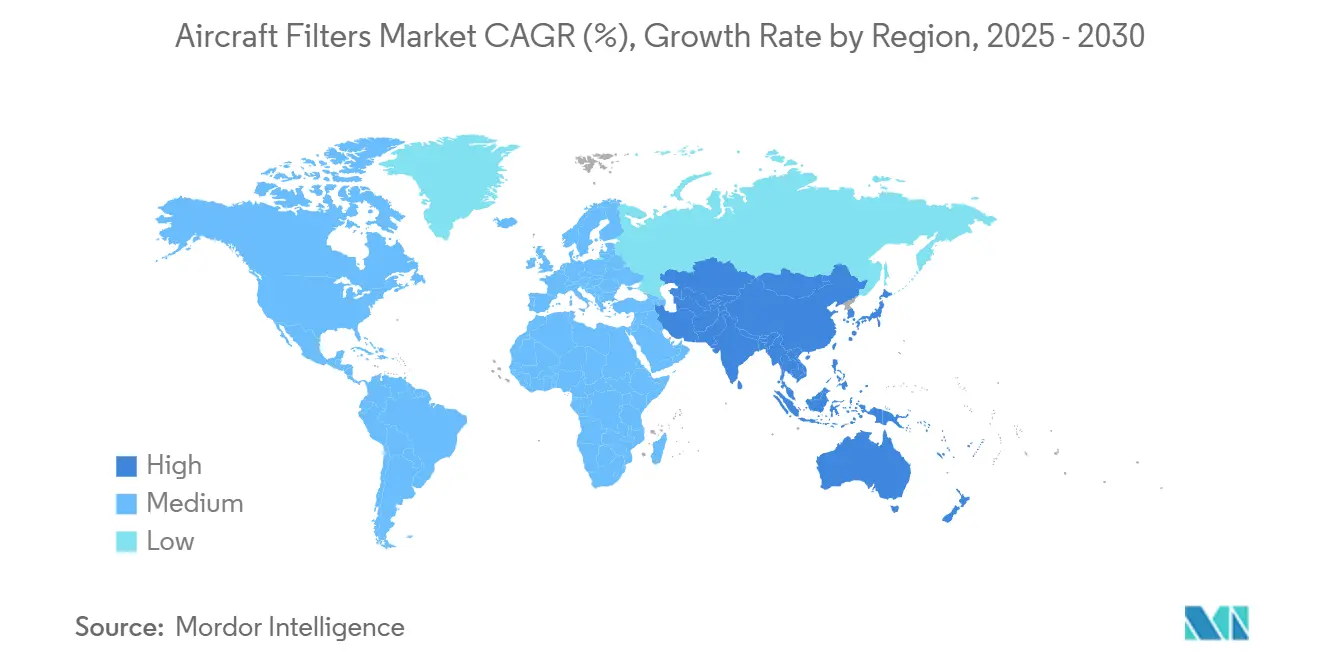

- Por geografia, a América do Norte liderou com uma participação de 27,67% em 2024, e a Ásia-Pacífico registra o CAGR líder de 4,95% até 2030.

Tendências e Perspectivas do Mercado Global de Filtros para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do tamanho global da frota de aeronaves comerciais e militares | +0.6% | Global com ênfase na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Implementação de regulamentações mais rígidas de emissões da ICAO e da FAA | +0.5% | América do Norte e Europa impulsionam a adoção | Curto prazo (≤ 2 anos) |

| Crescimento contínuo em programas de modernização e aquisição militar | +0.4% | Corredores de defesa da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por serviços de manutenção, reparo e revisão (MRO) | +0.3% | Global com expansão de centros de MRO na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição em direção ao combustível de aviação sustentável (SAF) e tecnologias de propulsão a hidrogênio | +0.3% | Europa e América do Norte lideram, Ásia-Pacífico segue | Longo prazo (≥ 4 anos) |

| Integração de sistemas avançados de qualidade do ar na cabine e monitoramento de saúde | +0.3% | Global, especialmente cabines premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Tamanho Global da Frota de Aeronaves Comerciais e Militares

As entregas de fuselagens continuam a crescer até 2030, à medida que as companhias aéreas atualizam as frotas de aeronaves de fuselagem estreita e os ministérios da defesa estendem as vidas úteis de caças legados. Frotas maiores se traduzem diretamente em mais conjuntos de filtração, pois cada jato de linha principal carrega mais de 20 elementos filtrantes em motores, cabines, sistemas hidráulicos, linhas de combustível e aviônicos. Os programas de modernização de plataformas como o F-22 incluem hardware atualizado de controle ambiental e filtração para garantir a qualidade do ar na cabine durante implantações prolongadas. Os intervalos de substituição de filtros normalmente variam de 500 a 2.000 horas de voo, portanto, as taxas de utilização da frota amplificam o volume do mercado de pós-venda. A redundância da cadeia de suprimentos ganha importância porque uma aeronave de fuselagem larga imobilizada pode custar aos operadores USD 150.000 por dia em receita perdida, tornando a disponibilidade imediata de filtros um indicador crítico de desempenho.

Implementação de Regulamentações Mais Rígidas de Emissões da ICAO e da FAA

Os órgãos reguladores estão elevando os padrões de desempenho em relação a emissões de partículas, enxofre e compostos orgânicos voláteis. A regra de avaliação de segurança de sistemas da FAA de 2024 obriga alterações de projeto que eliminam falhas latentes, pressionando os fabricantes de filtros a integrar sensores de monitoramento de saúde para detecção precoce de obstruções. Os limites paralelos de nvPM da ICAO e as atualizações coordenadas pela EASA harmonizam os limites de certificação e aceleram a implantação global de meios de maior eficiência. Elementos de longa duração que reduzem a frequência de manutenção e suportam a compatibilidade com combustível de aviação sustentável ganham preferência. Os custos de conformidade desafiam as empresas menores e deslocam progressivamente a participação de mercado em direção aos incumbentes com instalações de teste robustas.

Crescimento Contínuo em Programas de Modernização e Aquisição Militar

Os orçamentos de defesa continuam a priorizar atualizações de aeronaves para guerra eletrônica, extensão de alcance e proteção da tripulação. As especificações militares superam os equivalentes civis em choques, vibrações e extremos de temperatura, permitindo preços premium para filtros especializados. As operações entre domínios aumentam a necessidade de ambientes de cabine quimicamente limpos durante missões longas, importando tecnologia inicialmente desenvolvida para monitoramento de saúde comercial. Os mandatos de segurança reforçam o fornecimento doméstico, inclinando as aquisições em direção a fornecedores locais que podem atender aos padrões de rastreabilidade. Os longos prazos de aquisição, no entanto, ressaltam o valor de um portfólio misto comercial-militar para equilibrar o fluxo de caixa.

Demanda Crescente por Serviços de Manutenção, Reparo e Revisão (MRO)

A atividade global de MRO recuperou-se além dos níveis pré-pandemia, à medida que as companhias aéreas estendem a vida útil da frota para amortecer os atrasos nas entregas de novas aeronaves. Projetos emblemáticos como o megacomplexo de MRO de Bengaluru da Air India e as novas fábricas de componentes da Malásia encurtam os tempos de retorno regionais e convidam pontos de estocagem de filtração local. As plataformas de manutenção preditiva movem as companhias aéreas da substituição por horas de voo para trocas baseadas em condições, permitindo que os fornecedores que incorporam sensores em alojamentos de filtros capturem contratos de serviço. A consolidação em direção a hangares de grande escala aumenta o poder de barganha, portanto, os fabricantes de componentes se diferenciam com logística rápida e equipes técnicas no local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos ciclos globais de produção e entrega de aeronaves | -0.3% | Principais centros de fabricação na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos custos associados à qualificação de produtos e certificação regulatória | -0.3% | Global com variações regionais de processo | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos que afetam a disponibilidade de ligas de grau aeroespacial | -0.2% | Global; pontos críticos de metais especiais | Curto prazo (≤ 2 anos) |

| Adoção de manufatura aditiva reduzindo a frequência de substituições de filtros | -0.2% | Adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Ciclos Globais de Produção e Entrega de Aeronaves

Os ajustes na taxa de linha da Boeing e da Airbus repercutem nos fornecedores de componentes de Nível 2. Filtros específicos para um programa não podem ser facilmente transferidos para outros, portanto, cortes abruptos nas entregas imobilizam estoques e prejudicam o fluxo de caixa. Parcerias de compartilhamento de risco e designs modulares capazes de atender a múltiplas plataformas atenuam a exposição, mas exigem investimentos iniciais em redesenho. Os fornecedores agora constroem células de produção flexíveis e estoques enxutos, mas ainda devem garantir o atendimento de AOG em 24 horas.

Interrupções na Cadeia de Suprimentos que Afetam a Disponibilidade de Ligas de Grau Aeroespacial

Casos de titânio falsificado em 2024 provocaram recalls e novas camadas de documentação, aumentando os prazos de entrega e os custos administrativos.[1]Escritório de Responsabilidade do Governo dos Estados Unidos, "Metais de Aviação: Ações da Agência Necessárias para Combater o Titânio Falsificado," gao.gov As ligas sinterizadas especializadas para alojamentos de alta temperatura enfrentam riscos de fornecimento geopolíticos. As empresas respondem qualificando materiais alternativos, adotando duplo fornecimento e expandindo os testes metalúrgicos internos, mas tais ações inflam o capital de giro e comprimem as margens, especialmente nos canais de pós-venda sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filtro: Filtros Líquidos Ganham Terreno com as Demandas de Sustentabilidade

Os filtros de ar comandaram 54,45% da receita em 2024 graças à instalação obrigatória em motores, cabines e compartimentos de aviônicos. Espera-se que o tamanho do mercado de filtros para aeronaves para filtros de ar cresça de forma constante com as adições de frota, mas o crescimento fica atrás do CAGR de 4,56% registrado pelos filtros líquidos. A demanda no estágio líquido acelera porque as misturas de SAF e a propulsão a hidrogênio planejada exigem filtração mais fina de linhas de combustível, óleo e sistemas hidráulicos para gerenciar perfis de contaminantes desconhecidos. Os módulos separadores coalescentes com eletrônicos de detecção de água a bordo obtêm preços premium e abrem vendas recorrentes de retrofit para frotas em serviço. Os fabricantes integram cada vez mais manômetros de pressão diferencial inteligentes que alertam as equipes de MRO antes de eventos de desvio, reduzindo as remoções não programadas.

O progresso dos filtros líquidos reflete a crescente penetração em unidades separadoras de umidade de ar sangrado e filtros de entrada de células de combustível em protótipos elétricos de VTOL em desenvolvimento. À medida que as regulamentações de sustentação motorizada amadurecem, essas aeronaves híbrido-elétricas incorporarão múltiplos filtros líquidos e de ar pequenos e de alta vazão para proteger motores, inversores e circuitos térmicos. Os fornecedores capazes de aproveitar meios comuns em turbinas legadas e novos designs de energia têm o potencial de ganhar participação em cada sub-frota que o mercado de filtros para aeronaves atende.

Por Material: Carvão Ativado Cresce com o Foco na Qualidade do Ar na Cabine

A fibra de vidro manteve uma participação de 37,76% em 2024 como a escolha tradicional e econômica para a remoção mecânica de partículas. No entanto, o CAGR de 5,23% do carvão ativado lidera o crescimento de materiais porque a adsorção química aborda as metas de compostos orgânicos voláteis e odores estabelecidas pelas companhias aéreas e reguladores. A participação do mercado de filtros para aeronaves para elementos de carvão ativado aumenta desproporcionalmente em retrofits de cabines premium, onde as transportadoras anunciam sistemas de ar de "grau hospitalar". A ligação de meios compostos de camadas de microfibra de vidro a grânulos de carbono combina a remoção de partículas e produtos químicos, minimizando as penalidades de queda de pressão.

Os alojamentos de alumínio permanecem vitais onde o peso, a resistência à corrosão e a reciclabilidade são importantes, enquanto os alojamentos de liga de alta temperatura em filtros de óleo de motor defendem contra o ciclo térmico. Os termoplásticos desempenham um papel nas linhas de retorno de baixa pressão, mas as tendências de sustentabilidade impulsionam a P&D em direção a resinas de base biológica. A seleção de materiais agora pondera a resiliência da cadeia de suprimentos tanto quanto o desempenho; as empresas que qualificam instalações locais de extrusão e tecelagem mitigam o risco geopolítico e encurtam os prazos de reabastecimento.

Por Plataforma: Aeronaves Comerciais Dominam, UAS Registram a Ascensão Mais Rápida

Os jatos comerciais contribuíram com 62,56% da receita de 2024, sustentados pelas expansões de frotas de fuselagem estreita que atendem a redes regionais densas. Os programas de fuselagem larga agregam valor desproporcionalmente porque cada aeronave apresenta mais estágios de filtração e elementos de maior capacidade. A demanda por jatos regionais é estável em missões de serviço aéreo essencial que exigem sistemas de controle ambiental confiáveis em condições adversas.

A receita de UAS é menor hoje, mas registra um CAGR de 6,21% até 2030, beneficiando-se de orçamentos de ISR de defesa, pilotos de drones de carga e aeronaves eVTOL de passageiros emergentes. Drones movidos a hidrogênio para vigilância marítima de longa duração introduzem filtros ultrafinos de partículas e umidade para proteger as pilhas PEM, ampliando a profundidade da aplicação. A aviação militar fornece um fluxo equilibrado de pedidos de alta margem para filtros de cabine com classificação NBC e telas hidráulicas de alto choque. Em contraste, as reformas de jatos executivos da aviação geral mantêm a demanda por elementos de cabine e hidráulicos de troca rápida.

Por Aplicação: Sistemas de Motor Ainda Lideram, mas Soluções de Cabine Aceleram

A filtração de motores detinha uma participação de 28,54% em 2024, refletindo a criticidade da limpeza da entrada de ar, óleo e combustível na prevenção da erosão do compressor e do desgaste dos rolamentos. O tamanho do mercado de filtros para aeronaves para motores continuará se expandindo junto com as entregas de aeronaves, mas as soluções de ar de cabine registram um CAGR notável de 4,75%. Os filtros de cabine ganham visibilidade à medida que as companhias aéreas aproveitam os pacotes HEPA mais carvão para tranquilizar os passageiros e cumprir a regra de ventilação 14 CFR 25.831.

O resfriamento de aviônicos, os circuitos hidráulicos e pneumáticos adicionam nichos de crescimento à medida que a penetração de fly-by-wire e os sistemas hidráulicos de maior pressão exigem filtração mais fina. Os módulos integrados de monitoramento de saúde que transmitem dados de delta de pressão para sistemas de monitoramento de condição de aeronaves permitem a manutenção preditiva e ajudam os fabricantes a vender assinaturas de análise.

Por Usuário Final: Mercado de Pós-Venda Ganha Velocidade com Vidas Úteis de Serviço Estendidas

As instalações OEM garantiram 53,24% do faturamento de 2024, mas os CAGRs do mercado de pós-venda superam 4,87% à medida que as companhias aéreas prolongam os cronogramas de aposentadoria de aeronaves e intensificam as reformas internas. O tamanho do mercado de filtros para aeronaves conectado às substituições do mercado de pós-venda aumenta quando a utilização excede 12 horas de voo diárias, comprimindo os intervalos de substituição. As campanhas de retrofit que trocam elementos de fibra de vidro legados por cartuchos combinados HEPA-carbono criam receita incremental enquanto melhoram as pontuações de bem-estar na cabine.

Os fornecedores com distribuição global e parcerias com estações de reparo FAA/EASA Parte 145 ocupam posições favoráveis. O backlog de filtração aeroespacial da Parker-Hannifin expandiu-se acentuadamente após a aquisição da Meggitt, ilustrando como a consolidação pode desbloquear a venda cruzada em pacotes de sistemas mais amplos. Os pilotos de gêmeos digitais que calculam a vida útil do filtro em tempo real visam reduzir as remoções não programadas, ancorando acordos de serviço de longo prazo que estabilizam a receita.

Análise Geográfica

A América do Norte reteve uma participação de 27,67% em 2024, impulsionada por uma densa base de operadores, rigorosa supervisão da FAA e altos gastos com defesa. Os fornecedores de filtros se beneficiam da proximidade com múltiplas linhas de montagem final de fuselagem larga e de um extenso ecossistema de MRO que exige logística rápida de peças de reposição. As recentes regras da FAA sobre integração de sustentação motorizada e avaliação de segurança de sistemas introduzem picos de curto prazo na demanda por consultoria de certificação. Os orçamentos militares sustentam a aquisição constante de filtração de cabine com capacidade NBC e separadores de partículas classificados para deserto, mantendo as margens saudáveis.

A Ásia-Pacífico exibe o CAGR mais forte de 4,95%, impulsionado pela expansão da frota na Índia, China e mercados do Sudeste Asiático em rápido crescimento. O campus de MRO de USD 2,5 bilhões em Bengaluru da Air India e as fábricas de componentes da Malásia encurtam os prazos de entrega e abrem caminhos para a localização de fornecedores. Os programas domésticos de aeronaves na China impulsionam a produção interna de filtros sob regras de conteúdo local, levando a joint ventures para transferir tecnologia enquanto mantêm a conformidade com as exportações. Os fortes pilotos regionais de drones de carga também aceleram a adoção de filtros de UAS em nichos.

A base madura da Europa registra crescimento modesto, mas lidera a política de sustentabilidade. O mandato de mistura de SAF e as bolsas de pesquisa em aviação a hidrogênio criam terreno fértil para filtros de combustível e criogênicos de próxima geração. A modernização da OTAN e os offsets industriais garantem demanda constante por filtros de controle ambiental de grau de combate. A cooperação conjunta FAA-EASA em tecnologias emergentes reduz os testes duplicados para os fornecedores.[2]Administração Federal de Aviação, "FAA e EASA Comprometem-se com a Cooperação," faa.gov

Regiões menores, mas estratégicas, completam a demanda. O Oriente Médio impulsiona a alta utilização de aeronaves de fuselagem estreita em ciclos intensos, o que eleva o volume de substituições, e os ambientes severos de areia exigem filtros de entrada robustos. A recuperação do turismo na América do Sul apoia as atualizações dos sistemas de ar de cabine em frotas envelhecidas. O mercado africano permanece incipiente, mas existem oportunidades em drones de carga humanitária que exigem filtros leves e de alta eficiência operando em condições empoeiradas.

Cenário Competitivo

O mercado de filtros para aeronaves exibe concentração moderada. A Parker-Hannifin Corporation fortaleceu sua liderança com a aquisição da Meggitt por USD 6,8 bilhões, criando um amplo portfólio de manuseio de fluidos que agrupa filtração com válvulas e produtos de gestão térmica.[3]Parker Hannifin, "Resultados do Quarto Trimestre Fiscal de 2024," parker.com A Donaldson Company, Inc. registrou um crescimento de receita de defesa aeroespacial de 18,70% no início de 2025, aproveitando meios sintéticos proprietários e uma rede de distribuição global.[4]Donaldson Company, "Resultados do Segundo Trimestre Fiscal de 2025," donaldson.com A Pall Corporation permanece um especialista tecnológico chave em microfiltração de combustível líquido e controle de contaminação hidráulica.

Os movimentos estratégicos tendem à integração vertical e aquisições de meios porosos. A IDEX Corporation concluiu a compra da Mott Corporation para acessar a expertise em porosos sinterizados adequados para filtros de hidrogênio e propulsão elétrica. A aquisição pela Thermo Fisher da unidade de filtração da Solventum sinaliza interesse de cruzamento da filtração de ciências da vida para aplicações aeroespaciais que exigem adsorção bacteriana e molecular.

Os temas da corrida tecnológica incluem elementos "inteligentes" habilitados por sensores que transmitem dados de saúde, meios multicamadas que combinam eficiência HEPA com absorção de compostos orgânicos voláteis, e gaiolas fabricadas por manufatura aditiva totalmente metálicas que suportam amplas faixas de temperatura. Os incumbentes enfrentam incursões competitivas de startups de aeronaves elétricas que buscam filtros de resfriamento compactos impressos em 3D. A certificação permanece uma alta barreira de entrada; os novos participantes frequentemente fazem parceria com incumbentes para acessar laboratórios de qualificação DO-160.

Líderes do Setor de Filtros para Aeronaves

Parker-Hannifin Corporation

Donaldson Company, Inc.

Freudenberg Filtration Technologies GmbH & Co. KG

Safran SA

Pall Corporation (Danaher Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: The Boeing Company e Donaldson Company, Inc. expandiram sua parceria incorporando produtos de filtração para aeronaves de asa rotativa ao portfólio de distribuição da Boeing.

- Setembro de 2023: A AAR CORP. estabeleceu um acordo de distribuição exclusiva de vários anos com a Pall Corporation para fornecer produtos de filtração para aeronaves a clientes militares estrangeiros. Por meio deste acordo, a AAR gerencia o estoque, o marketing e a distribuição das soluções de filtração da Pall, aprimorando o suporte do mercado de pós-venda para clientes de aviação de defesa globalmente.

Escopo do Relatório Global do Mercado de Filtros para Aeronaves

| Filtros de Ar |

| Filtros Líquidos |

| Fibra de Vidro |

| Carvão Ativado |

| Alumínio |

| Plástico |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missões Especiais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Sistemas Aéreos Não Tripulados | Civil e Comercial |

| Defesa e Governo |

| Motor |

| Sistema de Filtração de Ar de Cabine |

| Sistema de Resfriamento de Aviônicos |

| Sistema Hidráulico |

| Sistema de Combustível |

| Sistema Pneumático |

| Fabricante de Equipamento Original (OEM) |

| Mercado de Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Filtro | Filtros de Ar | ||

| Filtros Líquidos | |||

| Por Material | Fibra de Vidro | ||

| Carvão Ativado | |||

| Alumínio | |||

| Plástico | |||

| Por Plataforma | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missões Especiais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Sistemas Aéreos Não Tripulados | Civil e Comercial | ||

| Defesa e Governo | |||

| Por Aplicação | Motor | ||

| Sistema de Filtração de Ar de Cabine | |||

| Sistema de Resfriamento de Aviônicos | |||

| Sistema Hidráulico | |||

| Sistema de Combustível | |||

| Sistema Pneumático | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Mercado de Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de filtros para aeronaves em 2025 e qual é a sua taxa de crescimento?

O mercado de filtros para aeronaves foi avaliado em USD 0,92 bilhão em 2025 e prevê-se que avance a um CAGR de 4,20% para USD 1,13 bilhão em 2030.

Qual tipo de filtro está crescendo mais rapidamente?

Os filtros líquidos registram o maior crescimento com um CAGR de 4,56% porque os sistemas de combustível de aviação sustentável e de hidrogênio necessitam de filtração de combustível mais fina.

Por que o carvão ativado está atraindo interesse em aplicações de cabine?

As companhias aéreas implantam camadas de carvão ativado para remover compostos orgânicos voláteis e odores, atendendo a padrões mais rígidos de ar de cabine e às expectativas de saúde dos passageiros.

O que impulsiona a demanda do mercado de pós-venda por filtros para aeronaves?

As vidas úteis de serviço estendidas das aeronaves, a maior utilização e os programas de retrofit que adicionam recursos de monitoramento de saúde impulsionam o crescimento do mercado de pós-venda a um CAGR de 4,87%.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera a expansão regional com um CAGR de 4,95% devido às adições de frota, novos centros de MRO e capacidade de fabricação aeroespacial em desenvolvimento.

Como as regulamentações estão influenciando o design dos filtros?

As regras da FAA e da ICAO sobre emissões, segurança de sistemas e veículos de sustentação motorizada exigem maior eficiência de filtração e sensores integrados de monitoramento de saúde para prevenir falhas latentes.

Página atualizada pela última vez em: