Tamanho e Participação do Mercado de Dispositivos de Radiogenômica Diagnóstica com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Radiogenômica Diagnóstica com IA por Mordor Intelligence

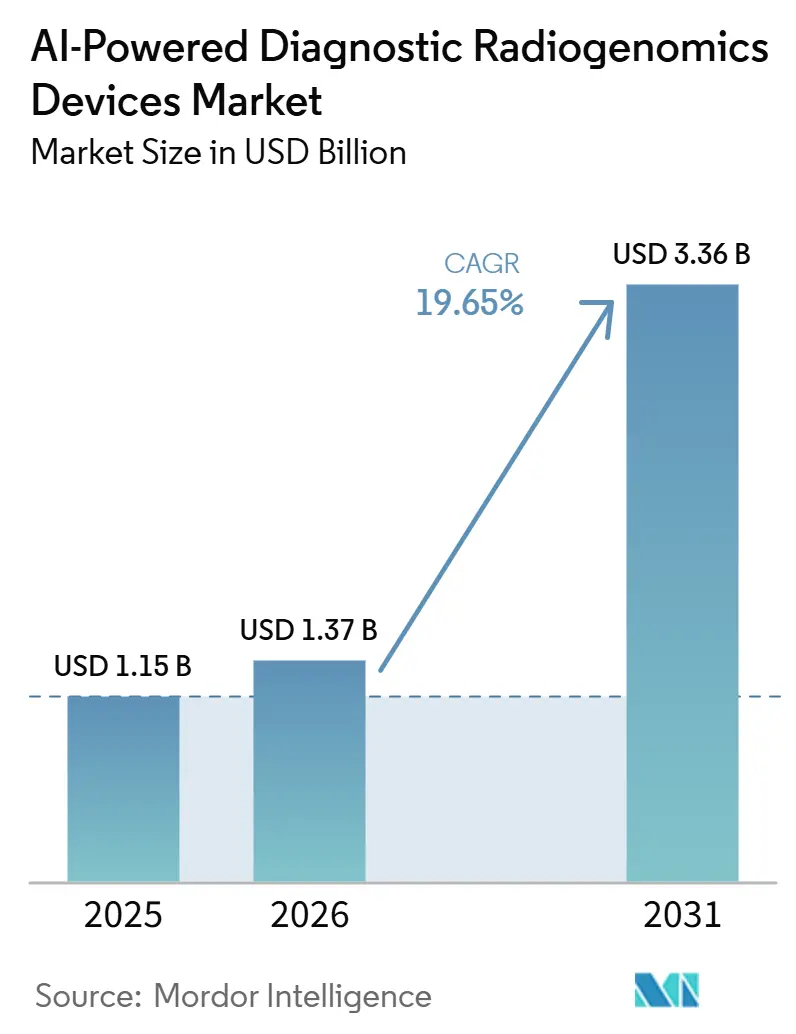

O tamanho do Mercado de Dispositivos de Radiogenômica Diagnóstica com IA tem projeção de expansão de 1,15 bilhão de USD em 2025 e 1,37 bilhão de USD em 2026 para 3,36 bilhões de USD até 2031, registrando um CAGR de 19,65% entre 2026 e 2031.

O crescimento no mercado de dispositivos de radiogenômica diagnóstica com IA está sendo moldado pela ligação mais estreita entre o sequenciamento genômico e a análise de imagens, o que está tornando a avaliação molecular não invasiva mais prática nos fluxos de trabalho rotineiros de oncologia. O desempenho relatado dos modelos, de 85% a 92% na previsão de mutações comuns em câncer a partir de imagens, fortaleceu o interesse clínico porque pode encurtar o caminho da revisão de exames ao planejamento do tratamento em ambientes onde o acesso a tecidos é limitado. A demanda também está se expandindo além de um caso de uso restrito em oncologia, porque as estruturas de IA multimodal agora podem combinar imagens, ômicas e registros clínicos mesmo quando alguns dados do paciente estão incompletos, o que reduz a barreira de implantação para hospitais que ainda não têm cobertura genômica completa. A posição competitiva do mercado de dispositivos de radiogenômica diagnóstica com IA está cada vez mais vinculada ao acesso a grandes conjuntos de dados genômicos de imagens vinculados, porque esses ativos de dados melhoram o treinamento de modelos, apoiam a validação e tornam mais difícil para os novos entrantes escalar no mesmo ritmo. Ao mesmo tempo, o crescimento no mercado de dispositivos de radiogenômica diagnóstica com IA ainda está sendo freado por lacunas de interoperabilidade entre sistemas PACS, EHR e ômicas, e por vias de reembolso que permanecem desiguais para casos de uso de diagnóstico complementar habilitado por IA.

Principais Conclusões do Relatório

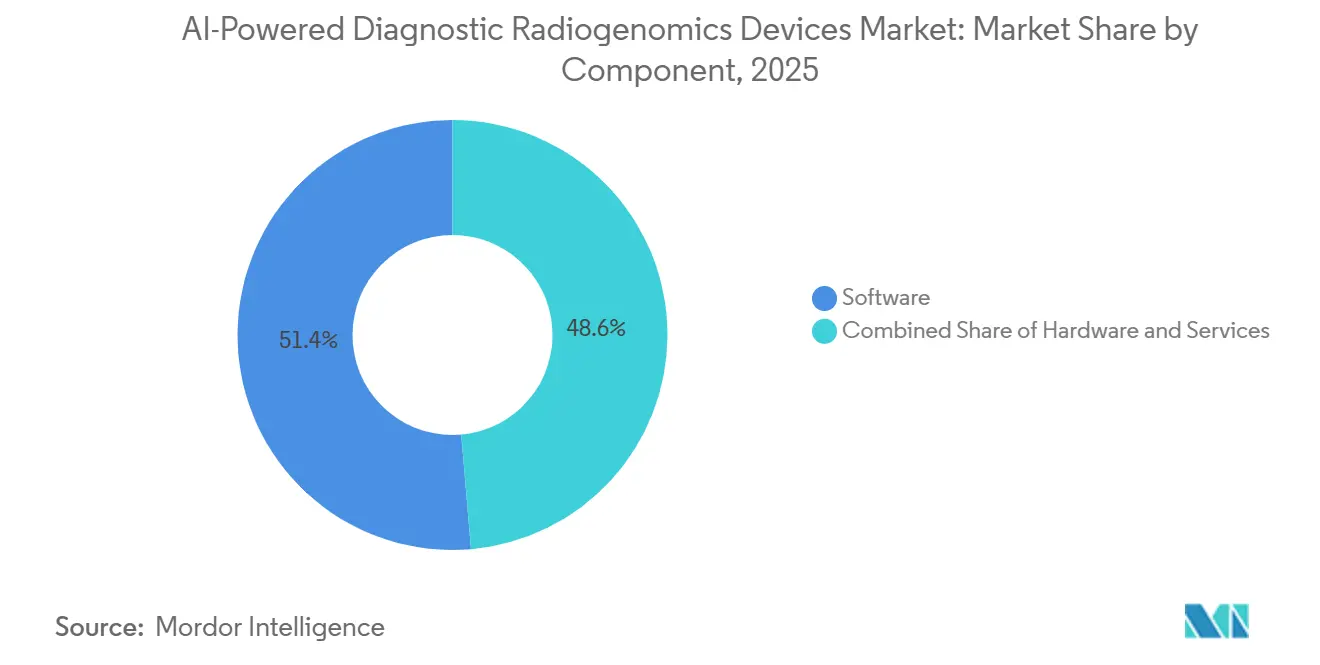

- Por componente, o software detinha 51,38% de participação em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 23,87% até 2031.

- Por modalidade de imagem, a ressonância magnética detinha 38,13% de participação em 2025, enquanto a fusão multimodal tem previsão de expansão a um CAGR de 24,15% até 2031.

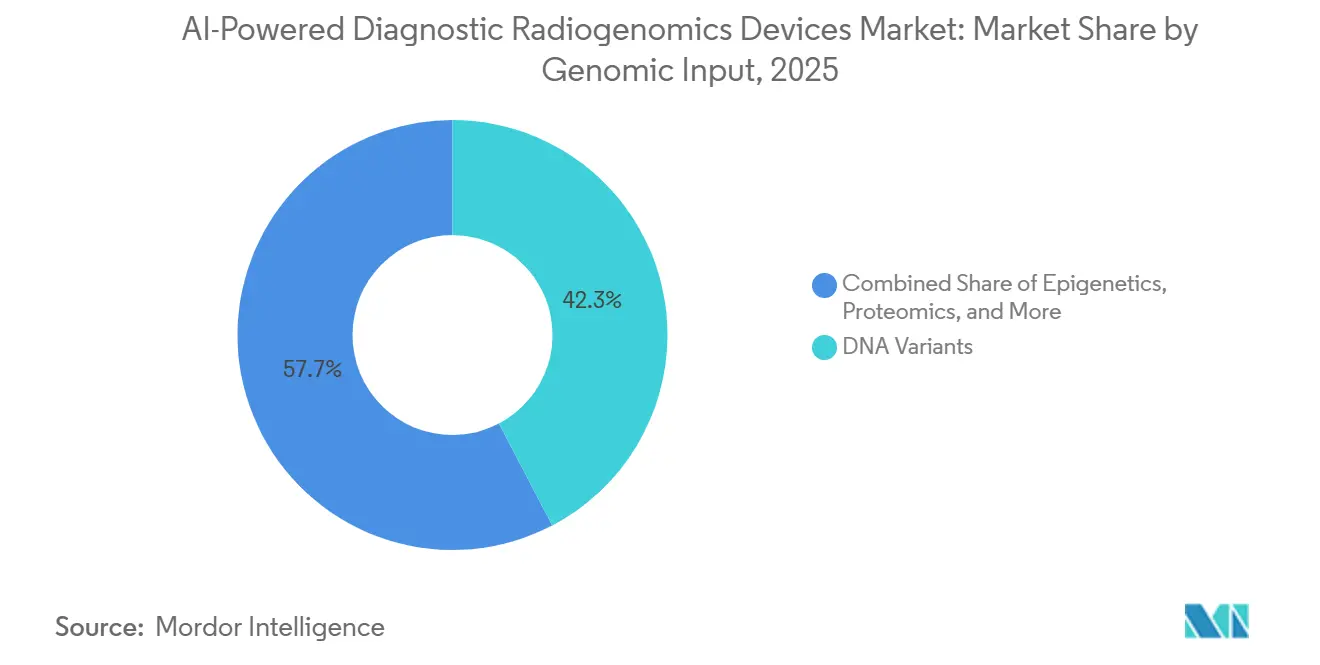

- Por entrada genômica, as variantes de DNA detinham 42,32% de participaão em 2025, enquanto os sinais de biópsia líquida têm previsão de expansão a um CAGR de 25,11% até 2031.

- Por aplicação clínica, a previsão de status de mutação e biomarcadores detinha 34,16% de participação em 2025, enquanto a previsão e o monitoramento da resposta à terapia têm previsão de expansão a um CAGR de 24,33% até 2031.

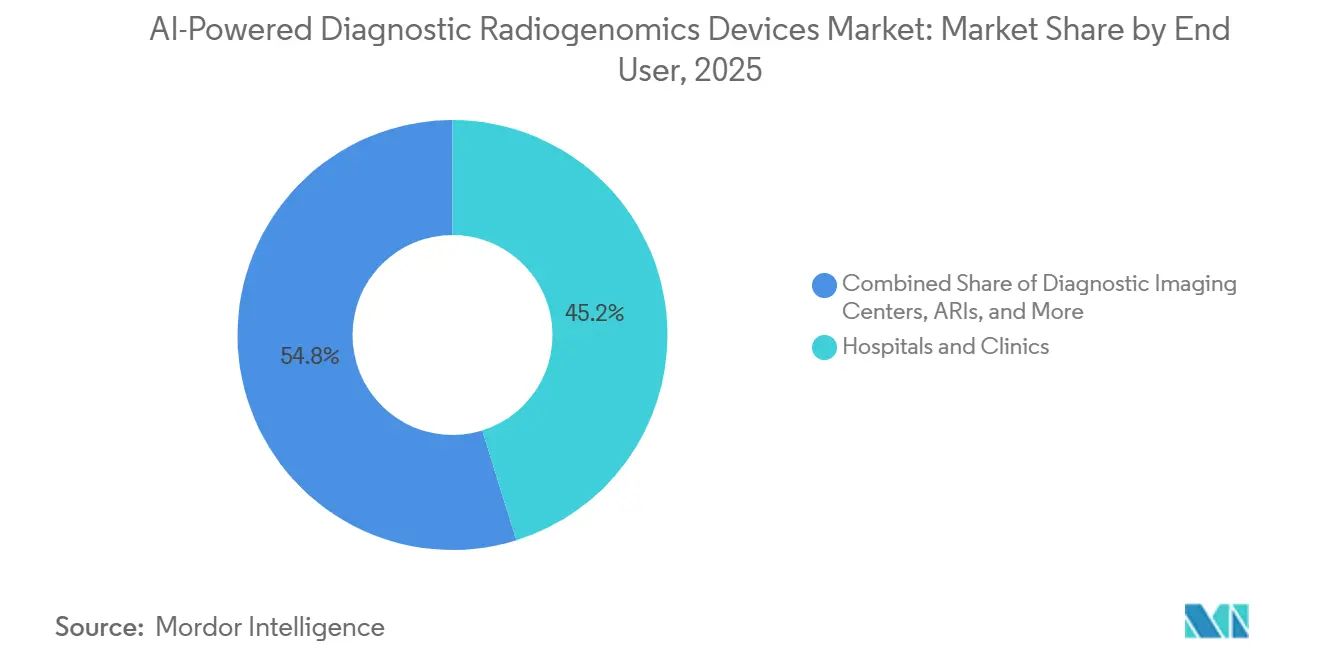

- Por usuário final, hospitais e clínicas detinham 45,19% de participação em 2025, enquanto farmacêuticas, biotecnologia e CROs têm previsão de expansão a um CAGR de 24,61% até 2031.

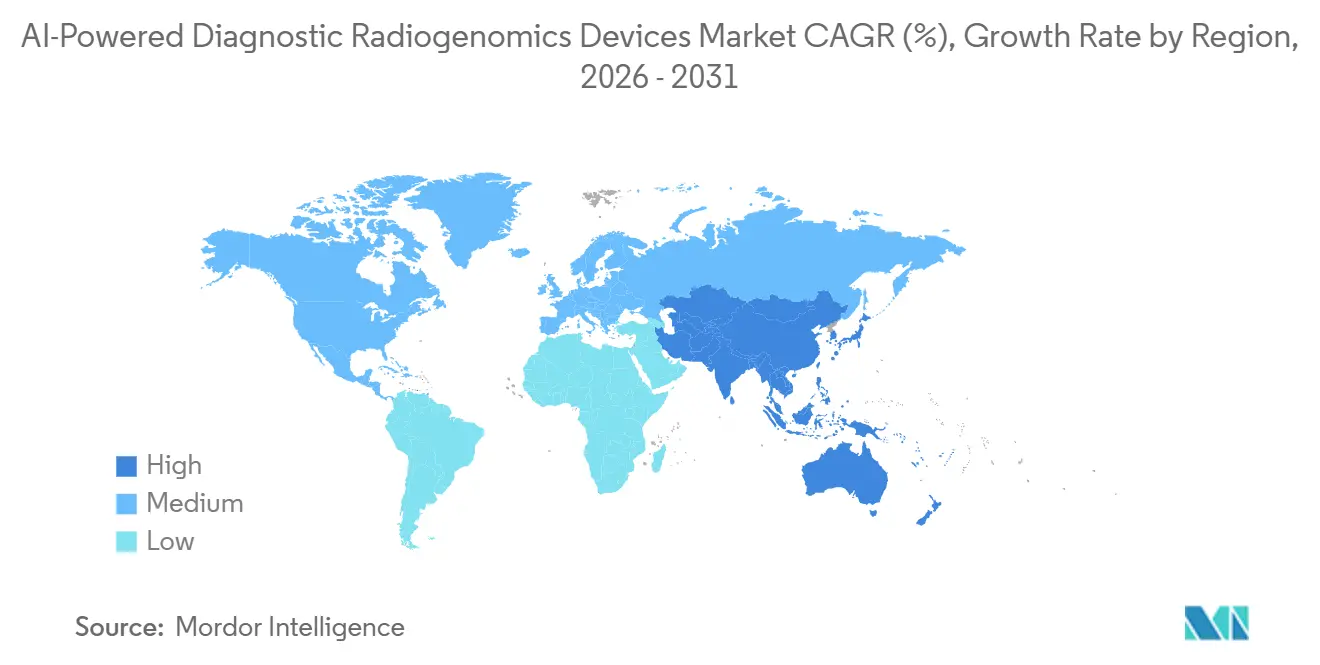

- Por geografia, a América do Norte detinha 44,64% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 25,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Radiogenômica Diagnóstica com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Diagnósticos de Precisão Multimodais | +5.8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Casos de Uso Clínico com Foco em Oncologia | +3.5% | América do Norte, Europa, núcleo da Ásia-Pacífico, incluindo Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Integração Crescente de Fluxos de Trabalho de IA em Nível Hospitalar | +3.2% | Global, maior velocidade de adoção na América do Norte | Médio prazo (2-4 anos) |

| Crescente Disponibilidade de Dados Genômicos para Treinamento de Modelos | +2.5% | América do Norte e Ásia-Pacífico, com expansão para o Oriente Médio e África por meio de parcerias com biobanco | Médio prazo (2-4 anos) |

| Uso Mais Amplo na Resposta à Terapia e Estratificação de Ensaios | +2.1% | América do Norte, Europa, núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão de Validação Cruzada por Explicabilidade e Auditabilidade | +1.4% | América do Norte e União Europeia, com ganhos iniciais no Japão e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Diagnósticos de Precisão Multimodais

O mercado de dispositivos de radiogenômica diagnóstica com IA está se afastando da análise de fonte única porque os clínicos querem cada vez mais um fluxo de trabalho que possa combinar dados de imagens, genômicos, transcriptômicos, proteômicos e de registros de pacientes. Os sistemas de IA multimodal estão apresentando melhor desempenho na previsão de subtipos moleculares e na avaliação da resposta ao tratamento do que os modelos construídos em um único tipo de dado, o que os está tornando mais relevantes para as vias de cuidados de precisão. Uma mudança importante é que esses sistemas não dependem mais de dados completos entre modalidades de cada paciente, porque os designs de modelos mais recentes podem inferir entradas ausentes a partir dos dados já disponíveis. Essa mudança está ampliando o acesso para hospitais com cobertura genômica parcial e está trazendo mais instituições para o mercado de dispositivos de radiogenômica diagnóstica com IA sem forçá-las a reconstruir toda a sua via diagnóstica de uma vez. A estrutura HONeYBEE também mostra como os embeddings modulares em metilação de DNA, expressão gênica e mutações somáticas podem apoiar a implantação de menor custo no nível institucional.[1]Nature Portfolio, "HONeYBEE, Habilitando IA Multimodal Escalável em Oncologia por Meio de Embeddings Orientados por Modelos de Fundação," npj Digital Medicine, nature.com À medida que a demanda vem simultaneamente das equipes de oncologia, neurologia e cardiovascular, o mercado de dispositivos de radiogenômica diagnóstica com IA está ganhando uma base clínica mais ampla do que um conjunto de ferramentas puramente oncológico normalmente proporcionaria.

Expansão dos Casos de Uso Clínico com Foco em Oncologia

O mercado de dispositivos de radiogenômica diagnóstica com IA ainda é liderado pela oncologia, mas o caso de uso está avançando além da detecção em direção à seleção de tratamento, ao recrutamento para ensaios e à avaliação contínua da resposta. A Lunit apresentou dados no AACR 2025 mostrando a previsão baseada em IA de mutações de EGFR em câncer de pulmão de células não pequenas a partir de imagens de tecido corado, o que apoia uma triagem inicial mais rápida antes que a análise molecular completa seja concluída. Os desenvolvedores de medicamentos estão ajudando a impulsionar essa adoção porque precisam de ferramentas vinculadas a biomarcadores que possam apoiar o desenvolvimento de diagnósticos complementares e reduzir a incerteza na seleção de pacientes. Um estudo registrado em ClinicalTrials.gov em 2026 sobre câncer de esôfago mostra que radiômica, patômica, genômica e outras camadas de multi-ômicas já estão sendo combinadas para prever a resposta ao tratamento e o prognóstico além dos contextos tumorais mais estabelecidos. Uma publicação de 2025 sobre carcinoma hepatocelular também mostrou que um biomarcador de radiogenômica baseado em aprendizado de máquina poderia separar o prognóstico entre as principais modalidades de imagem com uma faixa de razão de risco de 1,415 a 1,890.[2]Biblioteca Nacional de Medicina, "A Radiogenômica Prevê a Heterogeneidade do Microambiente Imune e a Resposta à Imunoterapia Combinada no Carcinoma Hepatocelular," PubMed, pubmed.ncbi.nlm.nih.gov À medida que esse conjunto de indicações se expande do pulmão, cérebro e mama para cânceres gastrointestinais, de próstata e hepáticos, o mercado de dispositivos de radiogenômica diagnóstica com IA ganha potencial de receita maior do que um modelo restrito de triagem de mutações sugeriria.

Integração Crescente de Fluxos de Trabalho de IA em Nível Hospitalar

A adoção hospitalar no mercado de dispositivos de radiogenômica diagnóstica com IA agora depende menos da qualidade isolada do algoritmo e mais de se a ferramenta se encaixa nas operações clínicas do dia a dia. A Aidoc declarou em junho de 2026 que sua plataforma de IA clínica estava ativa em quase 2.000 hospitais e havia analisado mais de 120 milhões de casos de pacientes, o que mostra como os compradores estão favorecendo plataformas que podem operar em múltiplas etapas do fluxo de trabalho em vez de leituras isoladas.[3]Aidoc, "Aidoc Recebe Designação de Dispositivo Inovador da FDA para IA que Elabora Laudos Radiológicos," Aidoc, aidoc.com O mesmo anúncio também destacou a Designação de Dispositivo Inovador da FDA para o First Read, uma ferramenta que analisa radiografias de tórax e elabora texto preliminar de laudo, o que reflete a crescente aceitação da IA no próprio fluxo de trabalho de laudos. O gargalo prático continua sendo a integração de sistemas, porque os sistemas de informação em radiologia, PACS, EHRs e camadas de laudos genômicos frequentemente operam em padrões diferentes e exigem suporte contínuo de TI. Os fornecedores que podem oferecer saída alinhada com DICOM e HL7 FHIR reduzem esse ônus e estão melhor posicionados para conquistar contratos empresariais no mercado de dispositivos de radiogenômica diagnóstica com IA. Essa mesma pressão está ajudando os serviços a crescerem mais rapidamente do que o hardware ou o licenciamento único, porque os hospitais querem validação, monitoramento, atualizações e suporte à integração agrupados em um único contrato operacional.

Crescente Disponibilidade de Dados Genômicos para Treinamento de Modelos

A escala de treinamento continua sendo uma vantagem central no mercado de dispositivos de radiogenômica diagnóstica com IA porque o desempenho do modelo depende de grandes conjuntos de dados vinculados e não apenas do volume de imagens. A Tempus declarou em janeiro de 2026 que o Paige Predict foi treinado em uma coorte multimodal combinada de mais de 200.000 pacientes e poderia prever 123 biomarcadores e vias oncogênicas em 16 tipos de câncer a partir de imagens de lâminas inteiras. A Tempus também relatou acordos estratégicos expandidos em maio de 2026 para construir um modelo de fundação de oncologia multimodal maior, o que sinaliza que as empresas estão usando parcerias de dados para ampliar tanto o escopo do modelo quanto a profundidade da validação. A SOPHiA GENETICS seguiu um caminho semelhante por meio de colaborações com o MD Anderson, o Mount Sinai e o Memorial Sloan Kettering, o que fortalece tanto o alcance institucional quanto o volume de dados de oncologia clinicamente úteis. Os centros acadêmicos também estão contribuindo para a base de treinamento, incluindo trabalhos da Universidade de Tóquio sobre IA explicável para anomalias genômicas estruturais patogênicas no câncer. Essa vantagem de dados se acumula ao longo do tempo porque modelos com melhor desempenho atraem mais parceiros, e esse ciclo está reforçando a liderança de escala em todo o mercado de dispositivos de radiogenômica diagnóstica com IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conjuntos de Dados de Radiogenômica Rotulados de Grau Clínico Limitados | -2.8% | Global, mais agudo no Oriente Médio e África e na América do Sul | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade entre Sistemas PACS, EHR e Ômicas | -2.1% | Global, com gravidade particular em ambientes hospitalares com múltiplos sistemas fragmentados | Médio prazo (2-4 anos) |

| Alto Ônus de Validação para Aprovação Regulatória em Múltiplos Locais | -1.8% | América do Norte, Europa, Japão, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incerteza de Reembolso para Diagnósticos Complementares Habilitados por IA | -2.2% | América do Norte e União Europeia, com ganhos anteriores no Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conjuntos de Dados de Radiogenômica Rotulados de Grau Clínico Limitados

O mercado de dispositivos de radiogenômica diagnóstica com IA ainda enfrenta um problema básico de oferta porque conjuntos de dados rotulados de alta qualidade que conectam características de imagem com patologia molecular confirmada permanecem escassos. Muitos modelos atuais são construídos em coortes retrospectivas onde os dados de imagem e genômicos foram coletados em momentos diferentes e para diferentes finalidades clínicas, o que introduz ruído e enfraquece a transferibilidade entre locais. O problema é mais grave para as camadas transcriptômica e proteômica, porque esses ensaios não fazem parte da maioria dos encontros de imagem de rotina e não podem ser adicionados retrospectivamente sem custo adicional. O aprendizado federado ajuda ao permitir o desenvolvimento de modelos entre instituições sem mover dados de pacientes, mas não elimina o desafio de rótulos inconsistentes e qualidade de dados desigual. A Iniciativa Europeia de Imagem em Oncologia havia conectado 83 conjuntos de dados de imagem em 9 tipos de câncer, cobrindo 107.000 sujeitos até setembro de 2025, o que mostra progresso, mas ainda fica aquém do que a generalização ampla de grau clínico necessita. Até que a coleta prospectiva de dados multimodais se torne rotineira em vez de orientada pela pesquisa, essa limitação continuará a restringir o desempenho dos modelos e a desacelerar o escalonamento no mercado de dispositivos de radiogenômica diagnóstica com IA.

Incerteza de Reembolso para Diagnósticos Complementares Habilitados por IA

A adoção comercial no mercado de dispositivos de radiogenômica diagnóstica com IA também é limitada por vias de reembolso desiguais para diagnósticos complementares habilitados por IA. O problema é mais visível na América do Norte, onde as saídas de imagem baseadas em IA vinculadas ao suporte de decisão genômica ainda não têm uma rota de pagamento amplamente resolvida em toda a via de cuidados. Isso cria um atraso entre a validação técnica e o uso escalável, porque hospitais e centros de imagem precisam de clareza de faturamento antes de poderem expandir a implantação além dos projetos piloto. O Japão mostra um exemplo mais favorável, onde o reembolso para o sistema de painel de perfil genômico abrangente de oncologia TruSight Oncology Comprehensive da Illumina entrou em vigor em 1º de junho de 2026 e ampliou o acesso ao perfil genômico de grau clínico que pode alimentar fluxos de trabalho vinculados à IA. Na Europa, a mesma questão está sendo moldada por expectativas de conformidade mais rígidas para IA médica de alto risco, o que significa que a adoção econômica e o design de validação estão avançando juntos em vez de separadamente. Enquanto as estruturas dos pagadores ficarem atrás da capacidade do produto, o mercado de dispositivos de radiogenômica diagnóstica com IA continuará a ver uma conversão mais lenta da promessa clínica para o uso orçado de rotina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software Mascarando uma Mudança de Receita Liderada por Serviços

O software representou 51,38% da receita em 2025, tornando-o o maior componente no mercado de dispositivos de radiogenômica diagnóstica com IA. Essa posição reflete o papel central dos mecanismos de inferência, camadas de gerenciamento de modelos e plataformas de suporte à decisão clínica, porque esses elementos estão no ponto onde os sinais de imagem e genômicos são transformados em saída clínica utilizável. A liderança do software também mostra que os compradores continuam a priorizar a implantação flexível em detrimento da substituição de equipamentos fixos, especialmente onde os hospitais já possuem ativos de imagem principais. Mesmo assim, a camada de produto está se tornando menos exclusiva à medida que mais arquiteturas abertas e estruturas de modelos de fundação entram no campo, o que significa que o simples acesso a um algoritmo não é mais suficiente para proteger as margens no mercado de dispositivos de radiogenômica diagnóstica com IA. O diferenciador mais forte é se um fornecedor pode colocar esse software em um ambiente hospitalar ativo e mantê-lo em conformidade, estável e útil ao longo do tempo.

Os serviços têm projeção de avançar a um CAGR de 23,87% até 2031, tornando-os o componente de crescimento mais rápido no mercado de dispositivos de radiogenômica diagnóstica com IA. Os hospitais estão cada vez mais favorecendo contratos gerenciados que cobrem validação, implantação, monitoramento e atualizações regulatórias porque essas tarefas sobrecarregam as equipes locais de TI e operações clínicas. Essa mudança é importante porque desloca o valor da licença de software isolada para o modelo operacional completo que mantém a IA multimodal funcionando nos cuidados de rotina. O hardware continua importante, especialmente onde os fabricantes de equipamentos de imagem incorporam aceleração de IA e capacidades de processamento neural em sistemas de ressonância magnética, tomografia computadorizada e PET, mas seu crescimento é mais lento porque os ciclos de substituição são mais longos e muitas funções de IA ainda podem ser adicionadas por meio de atualizações. Em termos práticos, o setor de dispositivos de radiogenômica diagnóstica com IA está se movendo em direção a plataformas com suporte de serviços onde a durabilidade da receita depende da profundidade da integração e não da instalação única.

Por Modalidade de Imagem: A Ressonância Magnética Ancora a Receita Enquanto as Arquiteturas de Fusão Impulsionam o Crescimento

A ressonância magnética detinha 38,13% de participação em 2025, mantendo-a como a modalidade líder no mercado de dispositivos de radiogenômica diagnóstica com IA. Sua liderança vem do forte contraste de tecidos moles e de seu uso estabelecido em fluxos de trabalho de câncer de cérebro, próstata e mama, onde a correlação genômica tem relevância clínica mais clara. Esses ambientes continuam a apoiar casos de uso de alto valor, como a previsão de mutação em glioma, imagem multiparamétrica de próstata e caracterização de lesões mamárias. A GE HealthCare apresentou o Decipher-MR em 2026 como um modelo de fundação de ressonância magnética 3D de grau clínico treinado em 200.000 séries de ressonância magnética, o que ressalta como a ressonância magnética continua sendo um foco de desenvolvimento importante para aplicações amplas de imagem com IA.[4]Comissão Europeia, "Iniciativa Europeia de Imagem em Oncologia," Estratégia Digital da Comissão Europeia, digital-strategy.europa.eu Como resultado, a ressonância magnética ainda define o piso de receita para o mercado de dispositivos de radiogenômica diagnóstica com IA, mesmo enquanto outras modalidades se expandem ao seu redor.

A fusão multimodal tem previsão de crescer a um CAGR de 24,15% até 2031, tornando-a a camada de modalidade de movimento mais rápido no mercado de dispositivos de radiogenômica diagnóstica com IA. A mudança fundamental é que a fusão clinicamente útil não requer mais que cada fonte de dados seja adquirida na mesma sessão, porque a combinação retrospectiva entre pontos de tempo está se tornando mais prática. Isso aumenta muito o número de pacientes e instituições que podem ser incluídos nos fluxos de trabalho de IA. Trabalhos espanhóis apresentados pelo VHIO mostraram que a PET e a ressonância magnética simultâneas podem produzir informações tumorais anatômicas e funcionais que as modalidades individuais não conseguem replicar em ambientes de câncer de próstata e carcinoma hepatocelular. A tomografia computadorizada, a PET, o ultrassom e os raios X ou a mamografia ainda contribuem com receita significativa, mas as arquiteturas de fusão estão elevando o teto clínico porque suportam fenótipos radiômicos mais ricos e vínculos mais estreitos com a interpretação genômica. É aqui que o setor de dispositivos de radiogenômica diagnóstica com IA está mudando de uma estrutura liderada por modalidade para uma estrutura de combinação de dados.

Por Entrada Genômica: Variantes de DNA Lideram Enquanto os Sinais de Biópsia Líquida Aceleram

As variantes de DNA capturaram 42,32% da receita em 2025, dando a este segmento a maior posição no mercado de dispositivos de radiogenômica diagnóstica com IA. Essa liderança reflete uma validação clínica mais forte e um papel mais estabelecido na previsão de mutações para alvos como EGFR, IDH e KRAS. A lógica comercial é direta porque as saídas baseadas em DNA são mais fáceis de conectar com decisões terapêuticas conhecidas e fluxos de trabalho de patologia molecular existentes. Evidências publicadas em câncer de pulmão de células não pequenas mostraram que modelos de aprendizado profundo podem prever o status de EGFR a partir de imagens de tomografia computadorizada com forte desempenho discriminativo, ajudando a reduzir a dependência de amostras de tecido invasivas em alguns grupos de pacientes. A expressão de RNA, a transcriptômica, a epigenética e a proteômica permanecem subsegmentos importantes, mas dependem mais fortemente do uso expandido de ensaios e de acesso rotineiro mais amplo a dados de multi-ômicas.

Os sinais de biópsia líquida têm projeção de expansão a um CAGR de 25,11% até 2031, tornando-os a entrada genômica de crescimento mais rápido no mercado de dispositivos de radiogenômica diagnóstica com IA. Sua ascensão está ligada a uma proposta de valor clínico diferente, porque apoia o monitoramento longitudinal em vez de um instantâneo único de tecido. Isso importa em ambientes de oncologia onde a evolução tumoral, a resposta ao tratamento e o risco de recorrência mudam ao longo do tempo. Um estudo de 2026 do Journal of Liquid Biopsy descobriu que a combinação de radiômica baseada em tomografia computadorizada com análise de DNA tumoral circulante melhorou a estratificação prognóstica no câncer de pulmão de células não pequenas avançado, com cada modalidade ajudando a compensar a tendência de falso positivo da outra. Essa combinação torna a biópsia líquida especialmente relevante para plataformas integradas, porque fortalece o argumento para avaliação não invasiva repetida em vez de confirmação molecular isolada. No âmbito dos relatórios em nível de segmento, os sinais de biópsia líquida são um dos exemplos mais claros onde o tamanho do mercado de dispositivos de radiogenômica diagnóstica com IA está sendo elevado por um caso de uso que se expande a cada ponto de acompanhamento em vez de apenas no primeiro diagnóstico.

Por Aplicação Clínica: A Previsão de Biomarcadores Lidera Enquanto a Resposta à Terapia Ganha Ritmo

A previsão de status de mutação e biomarcadores detinha 34,16% de participação em 2025, tornando-a a maior aplicação no mercado de dispositivos de radiogenômica diagnóstica com IA. Ela serve como o ponto de entrada comercial mais claro porque a proposta de valor é fácil de entender, a questão clínica é específica e o benefício de reduzir a biópsia invasiva é imediato para os oncologistas. Essa clareza ajudou os fornecedores a garantir adoção mesmo quando casos de uso mais amplos de radiogenômica ainda estão sob validação. A detecção de tumores, a estratificação de prognóstico e risco de sobrevivência, e a discriminação entre recorrência e efeito do tratamento, todos se baseiam na mesma fundação radiômica, o que significa que uma vez que uma aplicação está incorporada, os casos de uso adjacentes se tornam mais fáceis de adicionar. Esse padrão de adoção em camadas está ajudando o mercado de dispositivos de radiogenômica diagnóstica com IA a aprofundar o uso dentro das contas existentes em vez de depender apenas da aquisição de novos clientes.

A previsão e o monitoramento da resposta à terapia têm previsão de crescer a um CAGR de 24,33% até 2031, tornando-os a aplicação clínica de crescimento mais rápido no mercado de dispositivos de radiogenômica diagnóstica com IA. A oportunidade é maior porque esse caso de uso afeta as decisões de seleção de medicamentos, tempo e continuação ao longo do curso do cuidado. Mesmo assim, os hospitais ainda são cautelosos, porque as ferramentas de previsão de resposta precisam de evidências prospectivas em múltiplos locais antes de poderem ser incorporadas aos protocolos de tratamento padrão. Resultados apresentados pelo ECOG-ACRIN e pela Caris Life Sciences em dezembro de 2025 mostraram que a combinação de imagens, dados clínicos e perfil molecular melhorou as informações prognósticas além da análise de expressão gênica tumoral isolada no câncer de mama. A seleção de pacientes para ensaios também está se tornando mais relevante à medida que os desenvolvedores farmacêuticos buscam coortes pré-qualificadas molecularmente, embora ainda seja mais incipiente como fluxo de receita independente. No nível de aplicação, as ferramentas de resposta à terapia são onde a participação do mercado de dispositivos de radiogenômica diagnóstica com IA provavelmente mudará de forma mais visível à medida que as evidências passarem da validação piloto para as vias de cuidados de rotina.

Por Usuário Final: Hospitais Lideram Enquanto a Demanda de Farmacêuticas e CROs Cresce Mais Rapidamente

Hospitais e clínicas detinham 45,19% de participação em 2025, tornando-os o maior grupo de usuários finais no mercado de dispositivos de radiogenômica diagnóstica com IA. Sua liderança reflete a base instalada de equipamentos de imagem, a concentração de cuidados oncológicos e o uso de ferramentas de triagem e detecção por IA como pontos de entrada para uma adoção multimodal mais ampla. Os hospitais também continuam sendo o lugar onde as decisões de imagem, patologia e terapêutica têm maior probabilidade de ser conectadas em um único fluxo de trabalho, o que os torna os primeiros compradores naturais de sistemas integrados de radiogenômica. Essa posição compartilhada não significa que a adoção seja simples, porque os hospitais ainda enfrentam o maior ônus em torno da integração de TI, governança de validação e redesenho de fluxo de trabalho. Mesmo assim, eles continuam a ancorar volume e credibilidade no mercado de dispositivos de radiogenômica diagnóstica com IA porque a implantação bem-sucedida em um ambiente hospitalar se torna um ponto de referência para o restante da rede de cuidados.

Farmacêuticas, biotecnologia e CROs têm projeção de crescer a um CAGR de 24,61% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de dispositivos de radiogenômica diagnóstica com IA. Esses compradores usam a radiogenômica de forma diferente porque seu objetivo é melhorar a eficiência dos ensaios, refinar os critérios de inclusão e encurtar os prazos de desenvolvimento de diagnósticos complementares em vez de apoiar o fluxo de pacientes de rotina. Isso os torna menos limitados pelo atrito do fluxo de trabalho hospitalar local e mais focados no rendimento de biomarcadores, na qualidade da coorte e na reprodutibilidade entre locais. A SOPHiA GENETICS expandiu o trabalho com a AstraZeneca em torno dos testes de PIK3CA, AKT1 e PTEN no câncer de mama e próstata, o que ilustra como a demanda farmacêutica está moldando diretamente os roteiros dos fornecedores. Institutos acadêmicos e de pesquisa, biobancos, centros de imagem diagnóstica e programas de saúde pública continuam sendo compradores de suporte importantes. Ainda assim, a demanda vinculada à farmacêutica está crescendo mais rapidamente porque vincula a radiogenômica tanto ao desenvolvimento de medicamentos quanto aos diagnósticos comerciais futuros. Em termos de usuário final, o setor de dispositivos de radiogenômica diagnóstica com IA está se ampliando da aquisição hospitalar para uma base de demanda mista que inclui orçamentos de pesquisa e desenvolvimento clínico.

Análise Geográfica

A América do Norte representou 44,64% da receita em 2025, o que lhe conferiu a maior posição regional no mercado de dispositivos de radiogenômica diagnóstica com IA. A região se beneficia de uma densa concentração de centros oncológicos acadêmicos, infraestrutura de imagem estabelecida e estreita colaboração entre fornecedores e instituições de referência. A GE HealthCare e a Mayo Clinic lançaram a colaboração de pesquisa em teranóstica MI-BET em julho de 2026, combinando o StarGuide SPECT/CT, o MIM LesionID Pro e biomarcadores sanguíneos para o câncer de próstata avançado, mostrando como a integração de imagem e biomarcadores está avançando para ambientes de tratamento de alta prioridade. As redes hospitalares nos Estados Unidos também fornecem uma base favorável para a implantação liderada por serviços, porque os contratos empresariais podem cobrir validação, laudos e gerenciamento de modelos de acompanhamento em conjunto. Isso mantém a América do Norte central tanto para os testes de produtos quanto para a prova comercial no mercado de dispositivos de radiogenômica diagnóstica com IA.

A Europa permaneceu como a segunda maior região no mercado de dispositivos de radiogenômica diagnóstica com IA, apoiada por programas coordenados de dados de imagem e forte infraestrutura de pesquisa em oncologia. A aprovação da Alemanha para o rastreamento de câncer de pulmão por tomografia computadorizada de baixa dose para o seguro de saúde estatutário criou um ambiente maior do mundo real para leitura assistida por IA e extração de biomarcadores a partir de abril de 2026, conforme referenciado no rascunho fornecido. Ao mesmo tempo, os requisitos do GDPR e da Lei de IA da União Europeia estão impulsionando os fornecedores em direção a modelos de implantação que preservam a privacidade e são mais rigorosamente governados, o que pode desacelerar a implementação, mas fortalecer a confiança a longo prazo.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 25,72% até 2031, tornando-a a região de crescimento mais rápido no mercado de dispositivos de radiogenômica diagnóstica com IA. O Japão se destaca porque o reembolso para o sistema TruSight Oncology Comprehensive da Illumina entrou em vigor em 1º de junho de 2026, o que amplia o acesso ao perfil genômico que pode alimentar fluxos de trabalho de oncologia com suporte de IA. O Japão também está contribuindo para a IA genômica explicável por meio de trabalhos na Universidade de Tóquio sobre interpretação de anomalias estruturais em genomas de câncer. A China oferece escala porque a imagem com IA está sendo usada para resolver a escassez de radiologistas e o acesso desigual entre ambientes urbanos e rurais. Ao mesmo tempo, a Coreia do Sul continua a desenvolver capacidade de imagem oncológica voltada para exportação por meio de suas empresas de IA. A América do Sul, o Oriente Médio e a África ainda são mercados em estágio inicial. Ainda assim, programas de saúde pública, parcerias com biobancos e institutos nacionais de genômica estão gradualmente criando pontos de entrada para o mercado de dispositivos de radiogenômica diagnóstica com IA. Em toda a geografia, o tamanho do mercado de dispositivos de radiogenômica diagnóstica com IA está sendo influenciado de forma mais uniforme pelo apoio político, disponibilidade de dados e prontidão do fluxo de trabalho, em vez de apenas pela infraestrutura de imagem.

Cenário Competitivo

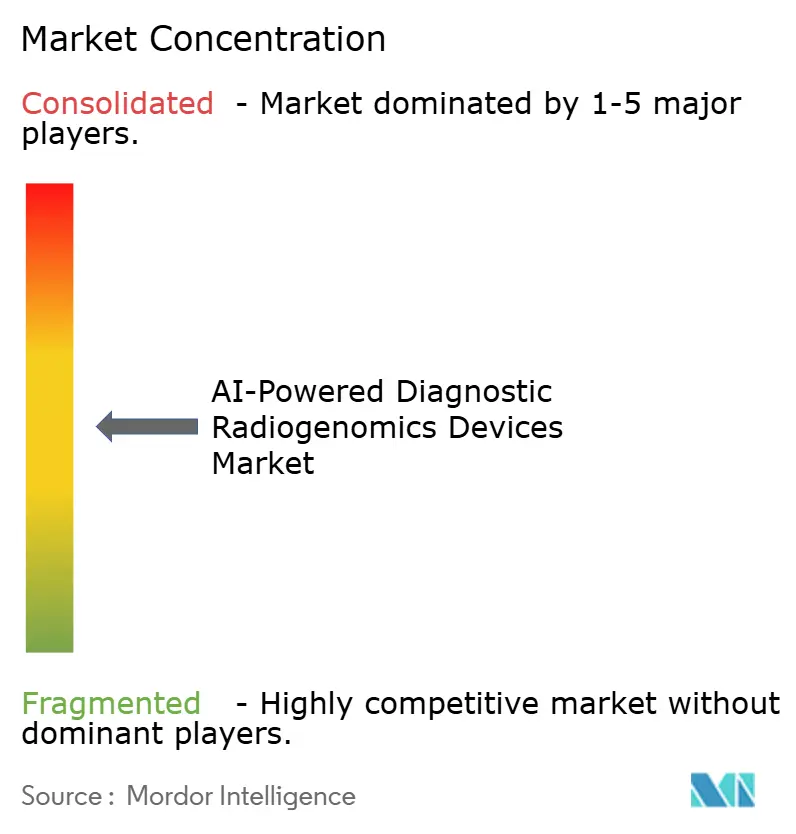

O mercado de dispositivos de radiogenômica diagnóstica com IA permanece moderadamente fragmentado. Ainda assim, a direção da concorrência está se tornando mais clara à medida que os fornecedores constroem posições duradouras por meio de acesso a dados, integração de fluxo de trabalho e parcerias institucionais. Grandes grupos de imagem e diagnóstico competem com especialistas nativos em IA. No entanto, as posições mais fortes estão se formando em torno de plataformas que podem conectar imagem, patologia e interpretação genômica em vez de em torno de um único tipo de dispositivo. Isso significa que o mercado de dispositivos de radiogenômica diagnóstica com IA não está se consolidando em torno de uma única característica técnica, porque nenhuma camada única controla totalmente a adoção clínica. Em vez disso, as empresas estão fortalecendo sua posição por meio de combinações de profundidade de software, parcerias de pesquisa e capacidade de serviço. O campo est se movendo em direção a uma disputa de plataformas onde o valor de um produto depende de quanto da via diagnóstica ele pode influenciar.

Várias empresas já fizeram movimentos estratégicos que mostram como essa concorrência está se desenvolvendo no mercado de dispositivos de radiogenômica diagnóstica com IA. A colaboração da GE HealthCare com a Mayo Clinic em julho de 2026 vinculou hardware de imagem, análise de lesões e biomarcadores sanguíneos em um único ensaio de teranóstica, o que apoia o esforço da empresa de permanecer relevante além da aquisição de imagens isolada. A Designação de Dispositivo Inovador da FDA da Aidoc para o First Read em junho de 2026 mostrou outra rota, onde uma empresa focada em fluxo de trabalho está expandindo seu papel da priorização para laudos preliminares e integração operacional mais ampla. A SOPHiA GENETICS aprofundou sua presença oncológica nos Estados Unidos por meio de colaborações com o MD Anderson, o Mount Sinai e o Memorial Sloan Kettering, o que fortalece simultaneamente seu acesso a dados e sua rede de validação. A Tempus também se moveu para expandir sua posição de modelo de fundação multimodal por meio de acordos estratégicos mais amplos em oncologia, reforçando o papel da escala de dados e da profundidade de parcerias no mercado de dispositivos de radiogenômica diagnóstica com IA.

Ainda existem oportunidades competitivas no mercado de dispositivos de radiogenômica diagnóstica com IA, especialmente em fluxos de trabalho de cânceres raros, serviços de evidências do mundo real e implantações sensíveis a custos onde modelos com uso intensivo de nuvem são mais difíceis de suportar. Os fornecedores que podem produzir validação robusta em múltiplos locais sem depender dos maiores conjuntos de dados proprietários ainda podem conquistar participação em indicações especializadas. A explicabilidade, a auditabilidade e as regras de classificação de dispositivos também estão se tornando mais importantes porque influenciam a facilidade com que os hospitais podem confiar e governar esses sistemas ao longo do tempo. A classificação do Registro Federal de junho de 2026 do software de imagem quantitativa baseado em aprendizado de máquina radiológico adiciona uma linha de base regulatória mais clara, o que favorece empresas com maior capacidade de qualidade e submissão. No geral, o mercado de dispositivos de radiogenômica diagnóstica com IA ainda está suficientemente aberto para novos entrantes especializados. Ainda assim, as barreiras estão crescendo mais rapidamente em torno da propriedade de dados vinculados, credibilidade institucional e a capacidade de operar no nível do fluxo de trabalho em vez do nível do algoritmo.

Líderes do Setor de Dispositivos de Radiogenômica Diagnóstica com IA

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Tempus AI, Inc.

-

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A GE HealthCare e a Mayo Clinic lançaram a colaboração de pesquisa em teranóstica MI-BET (Ensaio de Terapia de Fim de Tratamento Baseado em Biomarcadores de Imagem Molecular), combinando o StarGuide SPECT/CT e o MIM LesionID Pro com biomarcadores sanguíneos para personalizar a terapia com radioligantes para o câncer de próstata avançado, o primeiro ensaio de tratamento adaptativo de biomarcadores e imagem multimodalidade desse escopo em uma instituição dos Estados Unidos.

- Junho de 2026: A Aidoc recebeu a Designação de Dispositivo Inovador da FDA para o First Read, sua IA que analisa radiografias de tórax e gera automaticamente laudos radiológicos preliminares, sua segunda Designação de Dispositivo Inovador em menos de 12 meses, construída sobre uma plataforma implantada em quase 2.000 hospitais que havia analisado mais de 120 milhões de casos. A empresa também divulgou um financiamento da Série E de 150 milhões de USD.

- Junho de 2026: A SOPHiA GENETICS assinou um Memorando de Entendimento com o Memorial Sloan Kettering Cancer Center para formar uma joint venture com o objetivo de construir um hub de oncologia de precisão de próxima geração, aproveitando a Plataforma SOPHiA DDM para IA e bioinformática e a liderança clínica e científica do MSK, estendendo a rede de âncoras acadêmicas dos Estados Unidos da SOPHiA para um terceiro grande centro oncológico em seis meses.

- Junho de 2026: O Seguro Nacional de Saúde do Japão aprovou o reembolso para o sistema de painel de perfil genômico abrangente de oncologia TruSight Oncology Comprehensive da Illumina, uma das decisões de cobertura de pagadores mais significativas para o perfil genômico integrado na Ásia, com vigência a partir de 1º de junho de 2026, ampliando a disponibilidade de dados genômicos de grau clínico para fluxos de trabalho de radiogenômica com IA.

- Abril de 2026: A SOPHiA GENETICS e o Mount Sinai Health System anunciaram colaboração no AACR 2026, com o Mount Sinai adotando a Plataforma SOPHiA DDM para pesquisa em câncer e testes genômicos, sua terceira grande parceria acadêmica nos Estados Unidos em quatro meses, estabelecendo uma rede de dados institucional significativa na oncologia dos Estados Unidos.

Escopo do Relatório Global do Mercado de Dispositivos de Radiogenômica Diagnóstica com IA

O Mercado de Dispositivos de Radiogenômica Diagnóstica com IA compreende soluções diagnósticas avançadas que integram inteligência artificial com radiogenômica para correlacionar dados de imagem médica com perfis genômicos e moleculares para melhor caracterização de doenças e tomada de decisão clínica. Esses sistemas aproveitam o aprendizado de máquina e análises avançadas de imagem para identificar biomarcadores de imagem, prever alterações genéticas e apoiar o diagnóstico personalizado e o planejamento do tratamento. O mercado é impulsionado pela crescente adoção da medicina de precisão, pelo uso crescente de IA em imagem médica e pela demanda crescente por abordagens diagnósticas não invasivas e orientadas por dados em oncologia e outras doenças complexas.

O mercado de dispositivos de radiogenômica diagnóstica com IA é segmentado por componente, modalidade de imagem, entrada genômica, aplicação clínica, usuário final e geografia. Por componente, é ainda dividido em hardware, software e serviços. Por modalidade de imagem, é segmentado em ressonância magnética, tomografia computadorizada, PET, ultrassom, raios X e mamografia, e fusão multimodal. Por entrada genômica, o mercado é segmentado em variantes de DNA, expressão de RNA e transcriptômica, epigenética, proteômica e sinais de biópsia líquida. Por aplicação clínica, o mercado é segmentado em previsão de status de mutação e biomarcadores, detecção de tumores, estratificação de prognóstico e risco de sobrevivência, previsão e monitoramento da resposta à terapia, discriminação entre recorrência e efeito do tratamento, e seleção de pacientes para ensaios. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros de imagem diagnóstica, institutos acadêmicos e de pesquisa e biobancos, farmacêuticas e biotecnologia e CROs, e programas governamentais e de saúde pública. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Ressonância Magnética |

| Tomografia Computadorizada |

| PET |

| Ultrassom |

| Raios X e Mamografia |

| Fusão Multimodal |

| Variantes de DNA |

| Expressão de RNA e Transcriptômica |

| Epigenética |

| Proteômica |

| Sinais de Biópsia Líquida |

| Previsão de Status de Mutação e Biomarcadores |

| Detecção de Tumores |

| Estratificação de Prognóstico e Risco de Sobrevivência |

| Previsão e Monitoramento da Resposta à Terapia |

| Discriminação entre Recorrência e Efeito do Tratamento |

| Seleção de Pacientes para Ensaios |

| Hospitais e Clínicas |

| Centros de Imagem Diagnóstica |

| Institutos Acadêmicos e de Pesquisa e Biobancos |

| Farmacêuticas e Biotecnologia e CROs |

| Programas Governamentais e de Saúde Pública |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modalidade de Imagem | Ressonância Magnética | |

| Tomografia Computadorizada | ||

| PET | ||

| Ultrassom | ||

| Raios X e Mamografia | ||

| Fusão Multimodal | ||

| Por Entrada Genômica | Variantes de DNA | |

| Expressão de RNA e Transcriptômica | ||

| Epigenética | ||

| Proteômica | ||

| Sinais de Biópsia Líquida | ||

| Por Aplicação Clínica | Previsão de Status de Mutação e Biomarcadores | |

| Detecção de Tumores | ||

| Estratificação de Prognóstico e Risco de Sobrevivência | ||

| Previsão e Monitoramento da Resposta à Terapia | ||

| Discriminação entre Recorrência e Efeito do Tratamento | ||

| Seleção de Pacientes para Ensaios | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Imagem Diagnóstica | ||

| Institutos Acadêmicos e de Pesquisa e Biobancos | ||

| Farmacêuticas e Biotecnologia e CROs | ||

| Programas Governamentais e de Saúde Pública | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do espaço de dispositivos de radiogenômica diagnóstica com IA em 2026?

O setor está em 1,37 bilhão de USD em 2026 e tem previsão de atingir 3,36 bilhões de USD até 2031 a um CAGR de 19,65%.

Qual componente lidera a receita e qual está crescendo mais rapidamente?

O software liderou com uma participação de 51,38% em 2025, enquanto os serviços são o componente de crescimento mais rápido com um CAGR de 23,87% até 2031.

Qual modalidade de imagem tem a posição atual mais forte?

A ressonância magnética detinha a maior participação de modalidade com 38,13% em 2025 devido ao seu forte papel nos fluxos de trabalho de câncer de cérebro, próstata e mama.

Por que a biópsia líquida está se tornando mais importante na radiogenômica?

Os sinais de biópsia líquida têm projeção de crescer a um CAGR de 25,11% porque apoiam o monitoramento longitudinal de tumores e melhoram o valor quando combinados com a radiômica.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 25,72%, apoiada pelo progresso no reembolso no Japão e pelo amplo impulso de implantação de imagem com IA nos principais mercados.

Qual é a principal barreira comercial para uma adoção mais ampla?

A incerteza de reembolso e a fraca interoperabilidade continuam sendo as principais barreiras porque os hospitais precisam de clareza de faturamento e integração fluida entre sistemas de imagem, EHR e ômicas antes de escalar a implantação.

Página atualizada pela última vez em: