Tamanho e Participação do Mercado de AI Oncology Vibe CT Scanners

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

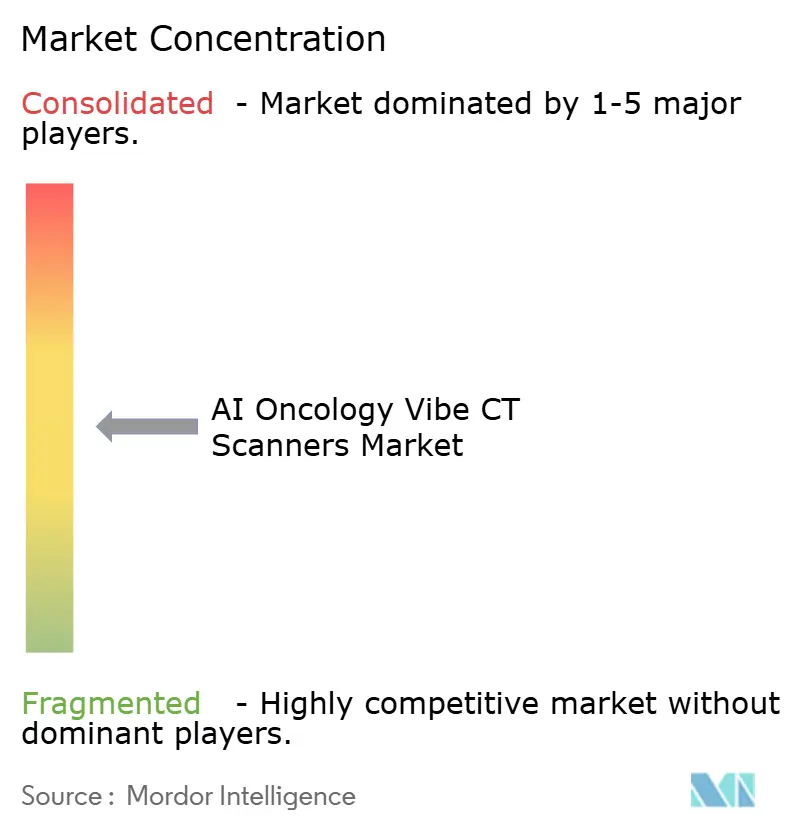

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de AI Oncology Vibe CT Scanners pela Mordor Intelligence

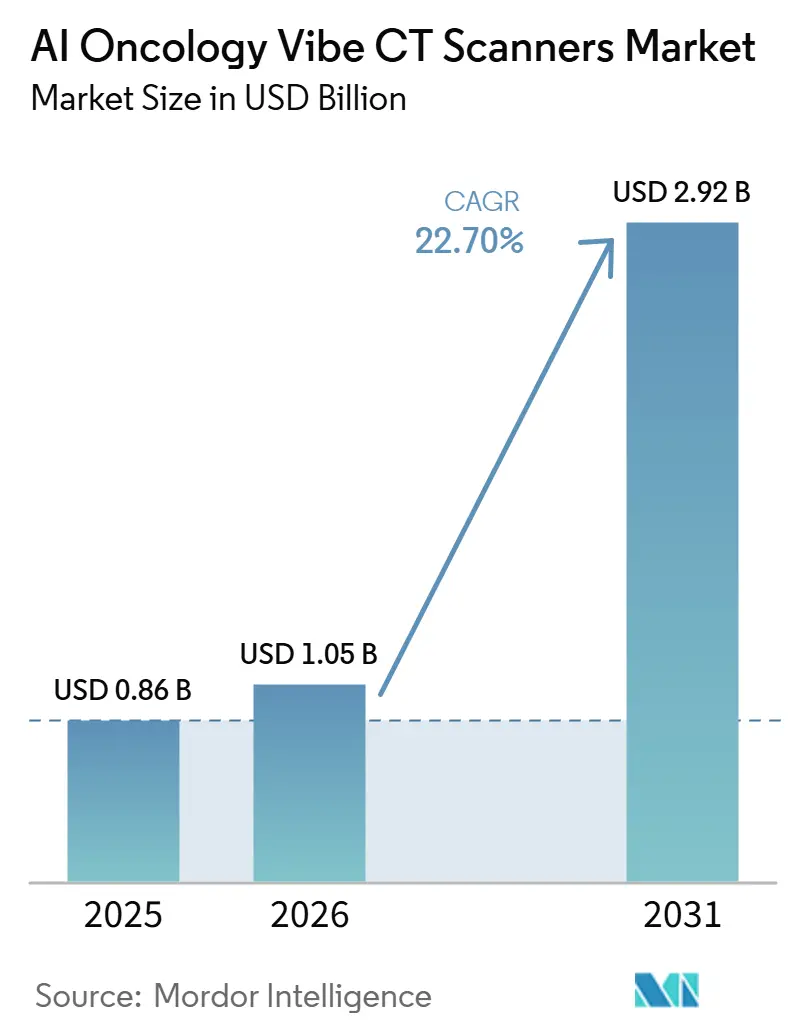

O tamanho do Mercado de AI Oncology Vibe CT Scanners deve expandir de 0,86 bilhão de USD em 2025 e 1,05 bilhão de USD em 2026 para 2,92 bilhões de USD até 2031, registrando um CAGR de 22,70% entre 2026 e 2031.

O aumento contínuo da incidência de câncer continua a estabelecer o nível base de demanda, pois a TC permanece central para o estadiamento de tumores, planejamento de tratamento e imagens de acompanhamento em grandes vias de tumores sólidos. A crescente lacuna na capacidade diagnóstica entre sistemas de alta e baixa renda também está impulsionando as aquisições em direção a plataformas avançadas que podem oferecer maior produção em cada sessão de imagem. O mercado de AI Oncology Vibe CT Scanners também está se movendo em direção a plataformas espectrais e de contagem de fótons baseadas em detectores, pois os hospitais querem cada vez mais melhor caracterização de lesões, vias de menor dose e suporte mais robusto de imagem quantitativa em um único sistema. A estratégia competitiva é agora moldada por uma combinação de lançamentos de hardware, expansão do ecossistema de software e parcerias de longo prazo com sistemas de saúde, enquanto o custo de capital e a complexidade de integração continuam a desacelerar os ciclos completos de substituição em partes da base instalada. O mercado de AI Oncology Vibe CT Scanners, portanto, apresenta a oportunidade de curto prazo mais forte onde os fornecedores podem combinar desempenho de imagem premium com ganhos de fluxo de trabalho, implantação de software neutro em relação ao fornecedor e modelos de financiamento que ampliam a adoção além dos hospitais de alto nível.

Principais Conclusões do Relatório

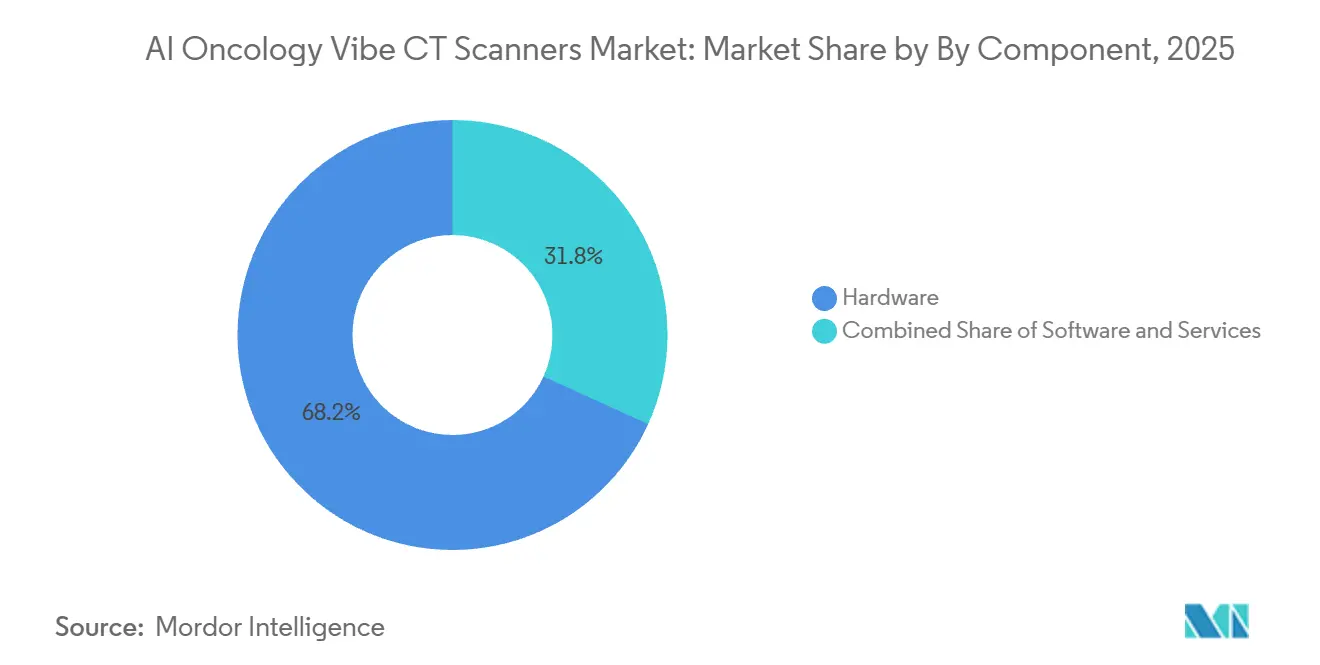

Por componente, o hardware detinha 68,2% do tamanho do mercado de AI Oncology Vibe CT Scanners em 2025, enquanto o software deve expandir a um CAGR de 23,2% até 2031.

Por modo de implantação, a TC convencional aprimorada por IA representou 58,2% da participação do mercado de AI Oncology Vibe CT Scanners em 2025, enquanto a TC de contagem de fótons deve crescer a um CAGR de 23,8% até 2031.

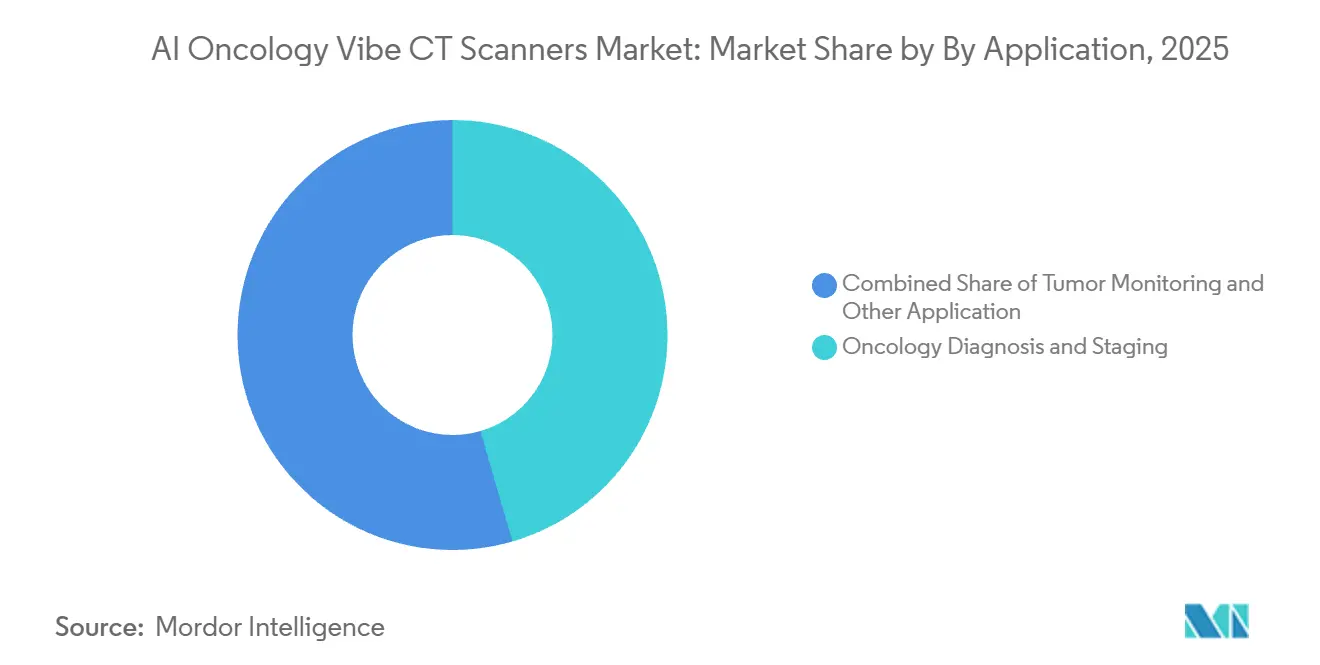

Por aplicação, o diagnóstico e estadiamento oncológico capturou 45,5% do tamanho do mercado de AI Oncology Vibe CT Scanners em 2025, enquanto o monitoramento de tumores e a resposta ao tratamento devem avançar a um CAGR de 24,1% até 2031.

Por usuário final, os hospitais detinham 45,5% da receita em 2025, enquanto os centros de tratamento de câncer devem registrar o crescimento mais rápido a um CAGR de 23,6% até 2031.

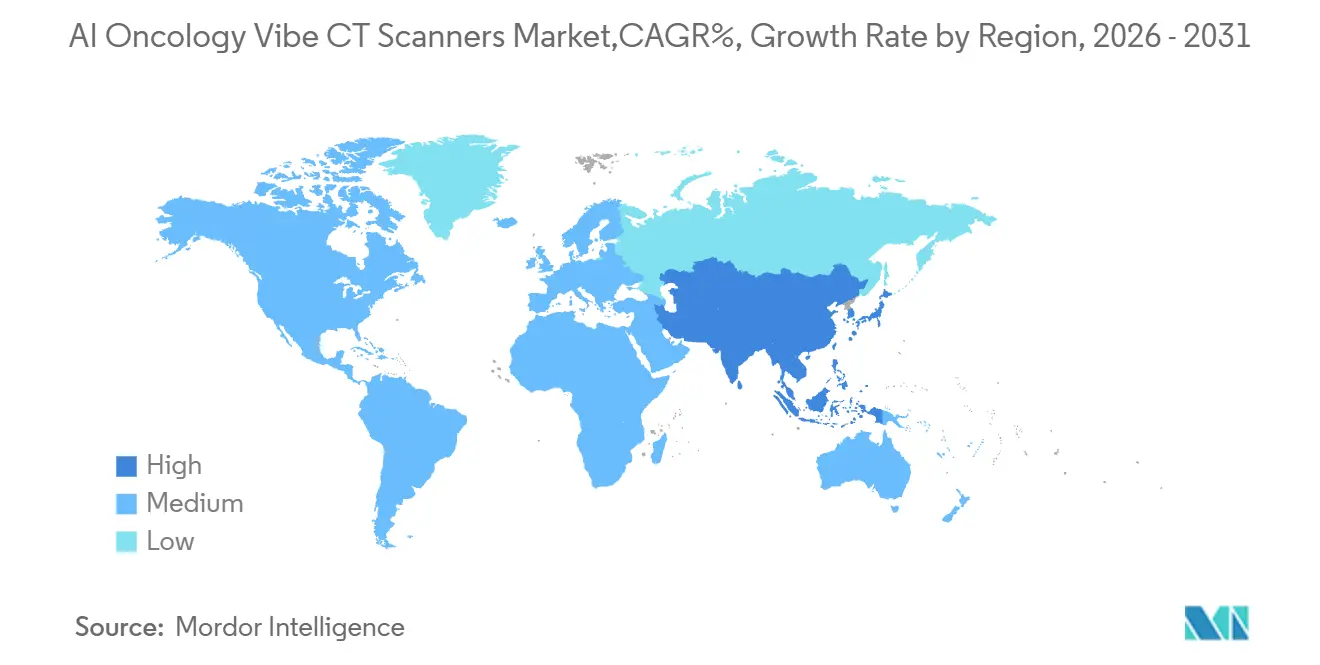

Por geografia, a América do Norte liderou com 39,4% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 24,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AI Oncology Vibe CT Scanners

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Imagens Oncológicas | +4.5% | Global | Curto prazo (≤ 2 anos) |

| Otimização de Protocolo Assistida por IA | +3.8% | Global, América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Ganhos de Precisão em Contagem de Fótons e Espectral | +3.2% | América do Norte e Europa, Ásia-Pacífico de adoção antecipada | Longo prazo (≥ 4 anos) |

| Pressão para Redução de Dose de Radiação | +2.5% | Global | Médio prazo (2-4 anos) |

| Automação de Fluxo de Trabalho Oncológico e Triagem | +2.3% | América do Norte e núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Suporte de Reembolso para Imagem Quantitativa | +1.8% | América do Norte, extensão para Europa | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Imagens Oncológicas: Incidência Global de Câncer Define a Linha de Base

O mercado de AI Oncology Vibe CT Scanners está sendo impulsionado pela escala da incidência global de câncer. O GLOBOCAN 2024[1]Agência Internacional de Pesquisa sobre o Câncer, "Estatísticas Globais de Câncer 2024: Estimativas GLOBOCAN de Incidência e Mortalidade em Todo o Mundo para 34 Cânceres em 186 Países," IARC reportou 20,6 milhões de novos diagnósticos de câncer e 9,8 milhões de mortes por câncer em todo o mundo, e a mesma publicação projetou que a incidência atingirá 34,4 milhões de casos até 2050. O câncer de pulmão permaneceu o câncer de maior incidência com 2,6 milhões de novos casos e a principal causa de mortalidade por câncer com 1,9 milhão de mortes, o que reforça o uso da TC no diagnóstico inicial, estadiamento e acompanhamento. A Lancet Oncology também projetou que a incidência de câncer diagnosticado aumentará de 13,58 milhões de casos em 2025 para 19,32 milhões de casos até 2050, com o maior crescimento de carga esperado em ambientes de menos recursos. Somente nos Estados Unidos, o Instituto Nacional do Câncer estimou 2,04 milhões de novos casos de câncer em 2025, o que sustenta o investimento contínuo em imagens mesmo quando os orçamentos de capital hospitalar permanecem apertados. Esse padrão significa que o mercado de AI Oncology Vibe CT Scanners não está apenas se expandindo em hospitais premium, mas também está atraindo mais demanda por sistemas de nível médio capazes em países que precisam de qualidade de imagem de nível oncológico em níveis de aquisição mais práticos.

Otimização de Protocolo Assistida por IA: Fechando a Lacuna de Produtividade do Radiologista

O mercado de AI Oncology Vibe CT Scanners também está ganhando com ferramentas que reduzem a carga de trabalho dos radiologistas e equipes de imagem. A Organização Mundial da Saúde reportou escassez aguda de mão de obra em 70% dos países de baixa e média renda, o que torna a automação na seleção de exames, reconstrução e elaboração de laudos mais valiosa no dia a dia da imagem oncológica. Em novembro de 2025, a Mosaic Clinical Technologies[2]Mosaic Clinical Technologies, "Mosaic Clinical Technologies Adquire a Cognita Imaging Inc., Pioneirando a Próxima Fase de Inteligência em Radiologia em Escala," afirmou que estudos iniciais de leitura vinculados à sua aquisição da Cognita Imaging mostraram até 52% maior detecção de câncer, até 4 vezes menos erros diagnósticos significativos e até 76% menor tempo de leitura do radiologista com a colaboração entre IA e radiologista. A United Imaging Intelligence apresentou seu agente uAI Insight Image-to-Report na ECR 2026 e afirmou que ele pode detectar até 73 achados torácicos a partir de um único exame de TC de tórax enquanto gera automaticamente um laudo preliminar estruturado. Como resultado, o mercado de AI Oncology Vibe CT Scanners está sendo avaliado cada vez mais não apenas pela qualidade da imagem, mas também pela capacidade de uma plataforma ajudar as instalações a recrutar, reter e apoiar radiologistas em um ambiente de trabalho restrito. Essa mudança dá aos fornecedores com ferramentas integradas de fluxo de trabalho uma posição mais forte nas discussões de aquisição do que os fornecedores que oferecem apenas ganhos de imagem.

Ganhos de Precisão em Contagem de Fótons e Espectral: A Física dos Detectores Reescreve o Estadiamento Oncológico

O mercado de AI Oncology Vibe CT Scanners está entrando em um novo ciclo de desempenho à medida que os sistemas de contagem de fótons e espectrais demonstram vantagens clínicas sobre os projetos convencionais de detectores. Uma pesquisa publicada na Insights into Imaging em 2025 afirmou que a TC com detector de contagem de fótons oferece resolução espacial ultra-alta, melhor desempenho de contraste-ruído e dados espectrais intrínsecos para caracterização de tecidos e imagem quantitativa. Um estudo comparativo de 2025 no Journal of Computer Assisted Tomography constatou que a TC de contagem de fótons utilizou menos contraste intravenoso enquanto ainda fornecia confiança diagnóstica equivalente ou superior para avaliação de malignidade peritoneal. Na oncologia torácica, um estudo de 2025 na Radiologia reportou qualidade de imagem equivalente ou superior à da TC de dupla fonte de segunda geração (DECT) enquanto reduzia a dose de radiação em 43% em pacientes oncológicos. A Philips recebeu autorização FDA 510(k) para o Verida em abril de 2026 e afirmou que o sistema reconstrói 145 imagens por segundo e suporta até 270 exames diários, o que demonstra que o mercado de AI Oncology Vibe CT Scanners está recompensando plataformas que combinam precisão clínica com ganhos de produtividade. Essa combinação é importante porque os centros não querem escolher entre melhor caracterização de tumores e uma economia diária utilizável do scanner.

Pressão para Redução de Dose de Radiação: Os Padrões ALARA Impulsionam a Adoção da Reconstrução por IA

O mercado de AI Oncology Vibe CT Scanners também está sendo moldado por uma pressão mais forte para reduzir a exposição à dose sem abrir mão da qualidade diagnóstica. Uma revisão sistemática de 2025 na Applied Sciences constatou que a reconstrução de imagens por aprendizado profundo reduziu a dose em 34% a 89%, com uma redução média próxima de 58%, em comparação com a reconstrução iterativa, mantendo ou melhorando a qualidade da imagem. Em malignidade musculoesquelética pediátrica, um estudo de 2025 no European Journal of Radiology Open reportou reduções de dose efetiva de 87% a 93% para TC de contagem de fótons versus TC convencional com detector de integração de energia, sem prejudicar a detecção de metástases pulmonares. Outro estudo de 2025 no Scientific Reports constatou que a reconstrução por aprendizado profundo combinada com um filtro de prata reduziu a dose de radiação mantendo a qualidade da imagem não inferior em imagens oncológicas abdominopélvicas. A Subtle Medical recebeu autorização da FDA em junho de 2026 para o SubtleHD(CT) e afirmou que o software está implantado em mais de 1.300 scanners globalmente, o que demonstra que ferramentas de IA de menor dose estão se espalhando mesmo por frotas de scanners mais antigos. Isso importa porque o mercado de AI Oncology Vibe CT Scanners está agora sendo influenciado por compradores orientados à conformidade que tratam a otimização de dose como um requisito de aquisição rotineiro, e não como um complemento premium.

Automação de Fluxo de Trabalho Oncológico e Triagem: Maior Produtividade Torna-se um Critério de Compra

O mercado de AI Oncology Vibe CT Scanners está se beneficiando da automação de fluxo de trabalho porque a imagem oncológica frequentemente envolve exames repetidos, acompanhamento complexo e alta urgência de laudos. Plataformas que automatizam a elaboração de laudos, suporte à triagem, saídas estruturadas e medições quantitativas podem reduzir os atrasos entre a aquisição do exame e as decisões de tratamento. O modelo Image-to-Report introduzido pela United Imaging Intelligence em 2026 reflete essa direção ao combinar detecção de achados com laudos estruturados a partir de um único fluxo de trabalho de TC. A Philips também posicionou o Verida como um sistema que suporta alto volume diário de exames, o que demonstra que os fornecedores agora comercializam plataformas de TC oncológica tanto pela eficiência operacional quanto pelo desempenho de imagem. Como resultado, o mercado de AI Oncology Vibe CT Scanners está dando mais peso a soluções que encurtam o tempo entre o exame e a decisão dentro de programas oncológicos movimentados. Isso é especialmente relevante em centros onde imagem, planejamento de radioterapia e revisão de resposta ao tratamento precisam se mover em coordenação mais estreita.

Suporte de Reembolso para Imagem Quantitativa: O Valor da Documentação Aproxima-se do Valor da Receita

O mercado de AI Oncology Vibe CT Scanners também está sendo beneficiado pelo fato de que saídas de imagem estruturadas e quantitativas se encaixam melhor nas expectativas de pagadores e conformidade. O monitoramento de tumores está ganhando velocidade porque oncologistas e pagadores querem cada vez mais evidências mensuráveis de resposta ao tratamento, e não apenas anatomia. Trabalhos científicos de 2026 mostraram que a TC torácica de contagem de fótons poderia identificar resposta completa ao tratamento e rastrear mudanças no estágio T, captação de iodo e envolvimento de linfonodos em pacientes com câncer de mama em um único exame. Esse tipo de resultado apoia a mudança mais ampla em direção a imagens mais fáceis de comparar entre visitas e terapias. O mercado de AI Oncology Vibe CT Scanners, portanto, ganha quando os fornecedores conseguem transformar dados avançados de imagem em medições padronizadas que se encaixam nos fluxos de trabalho de revisão e documentação de rotina. Esse impulsionador é menor do que a demanda central e a redução de dose, mas ainda apoia o posicionamento de maior valor de sistemas habilitados por IA nas vias de cuidados oncológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital das Plataformas de TC Premium | -2.8% | Global, desproporcional na Ásia-Pacífico, América Latina e MEA | Longo prazo (≥ 4 anos) |

| Carga de Integração em Ambientes PACS, RIS e EHR | -2.0% | Global | Médio prazo (2-4 anos) |

| Validação Clínica e Atrito Regulatório para Recursos de IA | -1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Governança de Dados | -0.8% | Global | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Plataformas de TC Premium: Limites de Capex Restringem a Penetração no Mercado Intermediário

O mercado de AI Oncology Vibe CT Scanners ainda enfrenta uma clara barreira de capital no segmento premium. O rascunho indica que as instalações de TC de contagem de fótons premium frequentemente excedem 3 milhões de USD, o que as coloca além do alcance normal de aquisição de muitos hospitais distritais e centros de imagem independentes. Esse ônus é maior em sistemas públicos que priorizam volume de imagens e amplo acesso em detrimento da capacidade avançada de plataforma. Também cria um padrão de dois níveis em que grandes instituições bem financiadas avançam mais rapidamente para a substituição completa da plataforma, enquanto muitos sites de nível médio continuam atualizando os scanners existentes com software. Na prática, isso significa que o mercado de AI Oncology Vibe CT Scanners não converte todo o interesse tecnológico em receita imediata de hardware. Também explica por que a implantação de software pode se expandir mais rapidamente do que a substituição completa de scanners em vários países.

Carga de Integração em Ambientes PACS, RIS e EHR: Onde os Recursos de IA Estagnam na Prática

O mercado de AI Oncology Vibe CT Scanners também é desacelerado pela dificuldade prática de conectar ferramentas de IA baseadas em TC com os sistemas clínicos existentes. Um white paper conjunto de 2025 do Colégio Americano de Radiologia e da Sociedade de Informática em Imagem em Medicina descreveu riscos de segurança cibernética e interoperabilidade vinculados a protocolos DICOM variáveis e arquiteturas PACS proprietárias. Recursos de IA oncológica, como extração de radiômica, laudos quantitativos e estadiamento automatizado, precisam de vínculos confiáveis com ambientes PACS, RIS e EHR, e esses vínculos variam amplamente por instituição. Quando os fluxos de trabalho HL7, FHIR e DICOM não se alinham bem, os atrasos na implantação podem ocorrer mesmo após a instalação do hardware. O mercado de AI Oncology Vibe CT Scanners, portanto, depende não apenas do desempenho do scanner, mas também de quão facilmente os fornecedores conseguem se integrar aos ambientes de TI hospitalares existentes. Esse atrito é uma das razões pelas quais o valor prometido da IA frequentemente chega mais tarde do que o próprio scanner.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Infraestrutura de Hardware Lidera, a Monetização de Software Acelera

O hardware detinha 68,2% do mercado de AI Oncology Vibe CT Scanners em 2025, o que reflete a natureza intensiva em capital dos conjuntos de detectores, sistemas de tubo de raios X, gantries e estações de trabalho em configurações de imagem oncológica premium. Essa grande base também reflete a necessidade de substituição física à medida que os sistemas de contagem de fótons começam a deslocar as instalações mais antigas de integração de energia em ambientes terciários e acadêmicos. No setor de AI Oncology Vibe CT Scanners, o hardware ainda ancora a receita dos fornecedores porque hospitais de alto nível continuam a investir em sistemas que suportam melhor caracterização de lesões e saída quantitativa mais robusta. Os serviços permanecem importantes porque manutenção de longo prazo, acordos de imagem gerenciada e suporte remoto criam receita recorrente vinculada à base instalada. O rascunho também observa que a Siemens Healthineers utilizou modelos de Parceria de Valor para posicionar o gerenciamento do ciclo de vida como parte da oferta de vendas, o que demonstra que a profundidade do serviço pode influenciar a retenção de grandes contas.

O software é o componente de crescimento mais rápido a um CAGR de 23,2% até 2031, o que o torna o pool de lucro mais dinâmico dentro do mercado de AI Oncology Vibe CT Scanners. Esse crescimento está sendo sustentado por ferramentas de reconstrução por IA, análises de imagem quantitativa e plataformas de fluxo de trabalho habilitadas para nuvem que podem ser vendidas tanto para novos usuários de TC quanto para os existentes. O valor estratégico é claro porque o software neutro em relação ao fornecedor pode se estender por frotas de scanners mistas sem aguardar a substituição completa do sistema. A United Imaging Intelligence afirmou que seu uAI Clinical Portal agora inclui mais de 60 aplicações de IA em oncologia, neurorradiologia e imagem cardiovascular, o que ilustra como os fornecedores estão ampliando a camada de software em torno do hardware de imagem. A Subtle Medical[3]"Subtle Medical Recebe Autorização da FDA para SubtleHD(CT), Expandindo o Aprimoramento de Imagem Potencializado por IA para Imagem de TC," Subtle Medical também demonstrou o caminho comercial para a implantação neutra em relação ao fornecedor ao anunciar software de aprimoramento de imagem de TC com autorização da FDA em mais de 1.300 scanners em todo o mundo. No setor de AI Oncology Vibe CT Scanners, esse padrão amplia a demanda endereçável porque o software pode monetizar sistemas instalados que ainda não estão prontos para a substituição de hardware premium.

Por Modo de Implantação: A Validação Clínica da TC de Contagem de Fótons Perturba a Economia da Base Instalada

A TC convencional aprimorada por IA detinha 58,2% da participação do mercado de AI Oncology Vibe CT Scanners em 2025, demonstrando que a base instalada de sistemas de detectores de integração de energia atualizados ainda define o volume de implantação atual. Essa participação não indica fraco interesse em sistemas mais novos. Ela reflete o longo ciclo de substituição que molda as aquisições de TC em hospitais e centros de imagem. A TC espectral e a TC intervencionista continuam a desempenhar papéis importantes, mas mais restritos, na caracterização de tecidos, monitoramento de tratamento, biópsias e outros fluxos de trabalho oncológicos direcionados. No mercado de AI Oncology Vibe CT Scanners, a TC convencional aprimorada por IA permanece a ponte prática entre os ativos instalados atuais e o próximo ciclo de detectores.

A TC de contagem de fótons é o modo de implantação de crescimento mais rápido a um CAGR de 23,8% até 2031, e essa parte do mercado de AI Oncology Vibe CT Scanners está avançando porque as evidências clínicas e o suporte regulatório estão agora se movendo na mesma direção. Uma pesquisa publicada na Insights into Imaging em 2025 descreveu fortes vantagens em oncologia torácica, abdominal e musculoesquelética, incluindo melhor visibilidade de lesões e menores necessidades de contraste. A GE HealthCare[4]"TC de Contagem de Fótons Photonova Spectra da GE HealthCare Recebe Autorização da FDA," GE HealthCare recebeu autorização da FDA para o Photonova Spectra em março de 2026 e afirmou que o sistema processa até 50 vezes mais dados do que a TC convencional por meio de seu detector de Silício Profundo e design de resolução de energia de 8 compartimentos. A Philips recebeu autorização da FDA para o Verida em abril de 2026 e o posicionou como a primeira TC espectral baseada em detector potencializada por IA, adicionando mais peso à mudança premium. Esses lançamentos importam porque empurram o mercado de AI Oncology Vibe CT Scanners em direção a sistemas que podem suportar tanto melhor imagem oncológica quanto maior monetização de software ao longo do tempo.

Por Aplicação: O Monitoramento de Tumores Emerge como o Caso de Uso Clínico de Crescimento Mais Rápido

O diagnóstico e estadiamento oncológico detinha 45,5% do tamanho do mercado de AI Oncology Vibe CT Scanners em 2025, o que confirma o lugar central da TC na via de cuidados de tumores sólidos. Cânceres de pulmão, colorretal e mama permanecem casos de alto volume onde a TC é amplamente utilizada para estadiamento de primeira linha e avaliação de acompanhamento IARC.WHO.INT. Essa participação dominante é sustentada pela realidade diária de que os clínicos precisam de imagens rápidas e repetíveis para avaliação da carga tumoral em grandes fluxos de pacientes. O planejamento de radioterapia também está se tornando mais importante à medida que a TC diagnóstica e a TC de planejamento de tratamento se aproximam em fluxos de trabalho oncológicos integrados. A pesquisa e os ensaios clínicos permanecem menores em volume, mas frequentemente atuam como ambientes de validação antecipada para novas capacidades de contagem de fótons e espectral por IA antes de uma implantação mais ampla.

O monitoramento de tumores e a resposta ao tratamento devem crescer a um CAGR de 24,1% até 2031, tornando-se a aplicação de movimento mais rápido no mercado de AI Oncology Vibe CT Scanners. Esse crescimento está intimamente ligado a terapias-alvo e protocolos de imunoterapia que exigem evidências quantitativas mais claras de eficácia ao longo dos ciclos de tratamento. Um estudo de 2026 no Scientific Reports mostrou que a TC torácica de contagem de fótons em posição prona poderia identificar resposta completa ao tratamento e avaliar mudanças no estágio T, captação de iodo e envolvimento de linfonodos em pacientes com câncer de mama recebendo terapia neoadjuvante. Essa capacidade desloca mais valor em direção a ferramentas que geram mapas de iodo, medições volumétricas e dados no estilo radiômica dentro da varredura de rotina. No mercado de AI Oncology Vibe CT Scanners, isso torna o valor recorrente do software mais importante porque a avaliação contínua de resposta frequentemente depende de mais do que a revisão padrão de imagem anatômica. Também dá aos fornecedores uma razão mais forte para agrupar camadas de análise e laudos com as instalações de hardware.

Por Usuário Final: Centros de Tratamento de Câncer Lideram o Crescimento, Hospitais Ancoram o Volume do Mercado

Os hospitais detinham 45,5% de participação do mercado de AI Oncology Vibe CT Scanners em 2025, mantendo-os como o principal canal de aquisição de sistemas de TC premium. Grandes sistemas de saúde permanecem os compradores mais capazes porque podem distribuir a utilização do scanner entre oncologia, emergência, neurologia e linhas de serviço cardiovascular. Eles também têm maior probabilidade de adotar modelos de parceria de longo prazo que combinam hardware, software e serviço ao longo de vários anos. A Prisma Health expandiu sua Parceria de Valor com a Siemens Healthineers em 2025 por meio de um investimento de 50 milhões de USD para avançar no cuidado do câncer e integrar TC de próxima geração com sistemas de oncologia de radiação. Os centros de imagem diagnóstica permanecem relevantes porque operações de alto volume podem se beneficiar rapidamente da aceleração do fluxo de trabalho impulsionada por IA, mesmo quando não substituem frotas inteiras de uma vez.

Os centros de tratamento de câncer devem crescer a um CAGR de 23,6% até 2031, e este é um dos bolsões de demanda mais claros no mercado de AI Oncology Vibe CT Scanners. Essas instalações podem justificar o investimento em imagem de forma mais direta porque estadiamento, planejamento e avaliação de resposta frequentemente estão dentro da mesma via do paciente. Esse modelo operacional lhes dá retornos mais claros sobre sistemas premium que suportam planejamento de radioterapia, revisão oncológica estruturada e exames de acompanhamento frequentes. O segmento também se beneficia da mudança mais ampla em direção a plataformas integradas de diagnóstico e terapia. No mercado de AI Oncology Vibe CT Scanners, os centros oncológicos especializados estão, portanto, se tornando um grupo de compradores de crescimento mais rápido do que os hospitais gerais, embora os hospitais ainda detenham a maior base de receita. Essa mudança será importante para os fornecedores que adaptam ofertas comerciais a fluxos de trabalho oncológicos de ponta a ponta, em vez de apenas para imagem geral.

Análise Geográfica

A América do Norte detinha 39,4% de participação do mercado de AI Oncology Vibe CT Scanners em 2025, tornando-a a maior base regional. Os Estados Unidos impulsionam a maior parte dessa demanda por meio de centros médicos acadêmicos, hospitais comunitários e centros abrangentes de câncer que operam dentro de estruturas estabelecidas de reembolso e planejamento de capital. O Instituto Nacional do Câncer estimou 2,04 milhões de novos casos de câncer nos Estados Unidos em 2025, e essa carga de casos continua a sustentar fortes volumes de imagem. A região também registrou intensa atividade regulatória entre o final de 2025 e meados de 2026, incluindo principais autorizações de TC vinculadas ao Philips Verida, GE HealthCare Photonova Spectra, Canon Medical Alphenix 4D CT e Subtle Medical SubtleHD(CT). O Canadá permanece um mercado de aquisição estável por meio de programas de modernização provinciais, enquanto o México continua a oferecer espaço para crescimento em imagem hospitalar privada.

A Europa permanece uma parte estrategicamente importante do mercado de AI Oncology Vibe CT Scanners porque aquisições centralizadas, liderança acadêmica em imagem e licitações orientadas a serviços moldam o desempenho dos fornecedores lá. Alemanha, Reino Unido, França, Itália e Espanha permanecem os principais centros de compra, e as estruturas de licitação frequentemente favorecem fornecedores com amplas redes de serviço e longos históricos de suporte. A United Imaging Healthcare afirmou que sua receita na Europa cresceu quase 50% em 2025 e que obteve certificação CE para seus sistemas de RT sob o quadro regulatório EU MDR no início de 2026, demonstrando que os concorrentes asiáticos estão ganhando tração além da competição por preço. A GE HealthCare também fortaleceu sua posição em software de imagem por meio da anunciada aquisição da Intelerad por 2,3 bilhões de USD, enquanto as expectativas de governança de dados relacionadas ao RGPD continuam a adicionar complexidade à ativação de recursos de IA em sistemas de saúde de múltiplos sites.

A Ásia-Pacífico deve crescer a um CAGR de 24,2% até 2031, tornando-a a região de crescimento mais rápido no mercado de AI Oncology Vibe CT Scanners. O crescimento em toda a região vem de uma combinação de expansão hospitalar, crescente demanda oncológica e comercialização mais rápida de plataformas de TC habilitadas por IA em grandes mercados nacionais. A China permanece importante porque a expansão de hospitais em nível de condado sustenta a demanda por volume, enquanto o impulso regulatório local incentiva estratégias de produtos que se alinham mais estreitamente com as capacidades domésticas de IA. A United Imaging Healthcare afirmou que a receita da Ásia-Pacífico cresceu mais de 40% em 2025, o que demonstra com que força os fornecedores regionais estão escalando em seus mercados domésticos e mercados de exportação próximos. O Oriente Médio e África e a América do Sul permanecem menores em tamanho total, mas o rascunho ainda aponta para um sólido impulso proveniente da expansão do investimento público em infraestrutura diagnóstica e do aumento de novos pedidos em mercados emergentes selecionados.

Cenário Competitivo

O mercado de AI Oncology Vibe CT Scanners permanece semiconsolidado no nível premium, com GE HealthCare, Siemens Healthineers e Koninklijke Philips detendo as posições mais fortes na base instalada. Sua vantagem vem de amplos relacionamentos hospitalares, profunda capacidade de serviço e a capacidade de vincular plataformas de TC a portfólios mais amplos de imagem oncológica ou empresarial. No mercado de AI Oncology Vibe CT Scanners, o próximo ciclo de hardware está sendo moldado pela diferenciação baseada em detectores, integração de fluxo de trabalho e expansão de software, e não apenas por afirmações de qualidade de imagem. A Philips fortaleceu sua posição premium em abril de 2026 ao receber autorização FDA 510(k) para o Verida, que descreveu como a primeira TC espectral baseada em detector potencializada por IA. A GE HealthCare avançou sua estratégia liderada por detectores em março de 2026 por meio do Photonova Spectra, centrado na tecnologia proprietária de Silício Profundo e maior produtividade de dados para fluxos de trabalho oncológicos.

O mercado de AI Oncology Vibe CT Scanners também está vendo mais ênfase em ecossistemas de software integrados que podem gerar receita recorrente após a instalação do hardware. A anunciada aquisição de 2,3 bilhões de USD da Intelerad pela GE HealthCare em novembro de 2025 demonstra uma clara movimentação em direção à imagem empresarial habilitada para nuvem e maior controle do ambiente de software em torno dos fluxos de trabalho de radiologia. A Siemens Healthineers tomou um caminho diferente ao aprofundar os relacionamentos com contas por meio de parcerias de longo prazo e coordenação mais estreita entre ativos de TC e oncologia de radiação, como demonstrado pelo investimento expandido da Prisma Health em 2025. A Subtle Medical representa outro modelo competitivo importante porque o aprimoramento de imagem de TC por IA neutro em relação ao fornecedor pode capturar valor de frotas existentes sem aguardar a substituição completa do scanner. Essa abordagem importa porque uma grande parte do mercado de AI Oncology Vibe CT Scanners ainda opera em hardware instalado convencional que pode aceitar atualizações de software antes de novas aquisições de sistemas.

Os concorrentes de nível médio estão adicionando pressão no mercado de AI Oncology Vibe CT Scanners, especialmente na Ásia-Pacífico e em outras regiões sensíveis ao custo. A United Imaging Healthcare reportou receita de 2025 de RMB 13,8 bilhões, equivalente a 1,9 bilhão de USD à taxa de câmbio citada, e afirmou que os gastos com P&D atingiram RMB 2,6 bilhões, ou 364 milhões de USD. A Canon Medical também sinalizou intenção em imagem oncológica intervencionista ao obter autorização FDA 510(k) para o Alphenix 4D CT com Aquilion ONE/INSIGHT Edition em novembro de 2025. O mercado de AI Oncology Vibe CT Scanners é, portanto, competitivo o suficiente para recompensar a inovação, mas não fragmentado o suficiente para diluir a vantagem estratégica de grandes bases instaladas, experiência regulatória e alcance de serviço.

Líderes do Setor de AI Oncology Vibe CT Scanners

-

GE HealthCare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Hologic, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Subtle Medical recebeu autorização da FDA para o SubtleHD(CT), uma solução de aprimoramento de imagem potencializada por IA para imagem de TC, o 11º produto com autorização da FDA da empresa, e a plataforma está implantada em mais de 1.300 scanners globalmente

- Abril de 2026: A Koninklijke Philips recebeu autorização FDA 510(k) para o Spectral CT Verida, a primeira TC espectral baseada em detector potencializada por IA do mundo, que reconstrói 145 imagens por segundo e permite até 270 exames diários

- Março de 2026: A United Imaging Intelligence estreou seu agente de IA uAI Insight Image-to-Report na ECR 2026, com suporte para até 73 achados torácicos e 47 neurológicos a partir de um único exame de TC e laudos preliminares estruturados automatizados

- Novembro de 2025: A GE HealthCare anunciou a aquisição da Intelerad por 2,3 bilhões de USD para expandir a imagem empresarial habilitada para nuvem e ajudar a triplicar as ofertas de produtos habilitados para nuvem até 2028

Escopo do Relatório Global do Mercado de AI Oncology Vibe CT Scanners

| Hardware |

| Software |

| Serviços |

| TC Convencional Aprimorada por IA |

| TC Espectral |

| TC de Contagem de Fótons |

| TC Intervencionista |

| Diagnóstico e Estadiamento Oncológico |

| Monitoramento de Tumores e Resposta ao Tratamento |

| Suporte ao Planejamento de Radioterapia |

| Pesquisa e Ensaios Clínicos |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros de Tratamento de Câncer |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemanha | |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Implantação | TC Convencional Aprimorada por IA | |

| TC Espectral | ||

| TC de Contagem de Fótons | ||

| TC Intervencionista | ||

| Por Aplicação | Diagnóstico e Estadiamento Oncológico | |

| Monitoramento de Tumores e Resposta ao Tratamento | ||

| Suporte ao Planejamento de Radioterapia | ||

| Pesquisa e Ensaios Clínicos | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros de Tratamento de Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemanha | ||

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de aplicativos de diagnóstico médico por IA em 2026?

O mercado de aplicativos de diagnóstico médico por IA está em 4,5 bilhões de USD em 2026 e deve atingir 10,4 bilhões de USD até 2031 a um CAGR de 18,3%.

Qual componente lidera a receita nos aplicativos de diagnóstico médico por IA?

O software lidera com 65,2% de participação em 2025 e também é o componente de crescimento mais rápido a um CAGR de 18,8% até 2031.

Por que os hospitais estão adotando aplicativos de diagnóstico médico por IA mais rapidamente agora?

Os hospitais querem triagem mais rápida, menor carga de laudos e automação de fluxo de trabalho mais fluida, especialmente em imagem e ambientes diagnósticos de alto volume.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem lidera com 55,2% de participação em 2025 e também registra o CAGR mais rápido de 18,9% até 2031.

Qual região está crescendo mais rapidamente para aplicativos de diagnóstico médico por IA?

A Ásia-Pacífico registra o CAGR regional mais rápido de 19,2% até 2031, sustentado por ações políticas, fornecedores locais e demanda diagnóstica não atendida.

Qual é o principal risco que desacelera a implantação comercial?

Explicabilidade, responsabilidade, regras de privacidade e custo de integração permanecem as principais barreiras porque podem atrasar a aquisição e aumentar a complexidade de implementação.

Página atualizada pela última vez em: