Tamanho e Participação do Mercado de Robôs Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.42% CAGR |

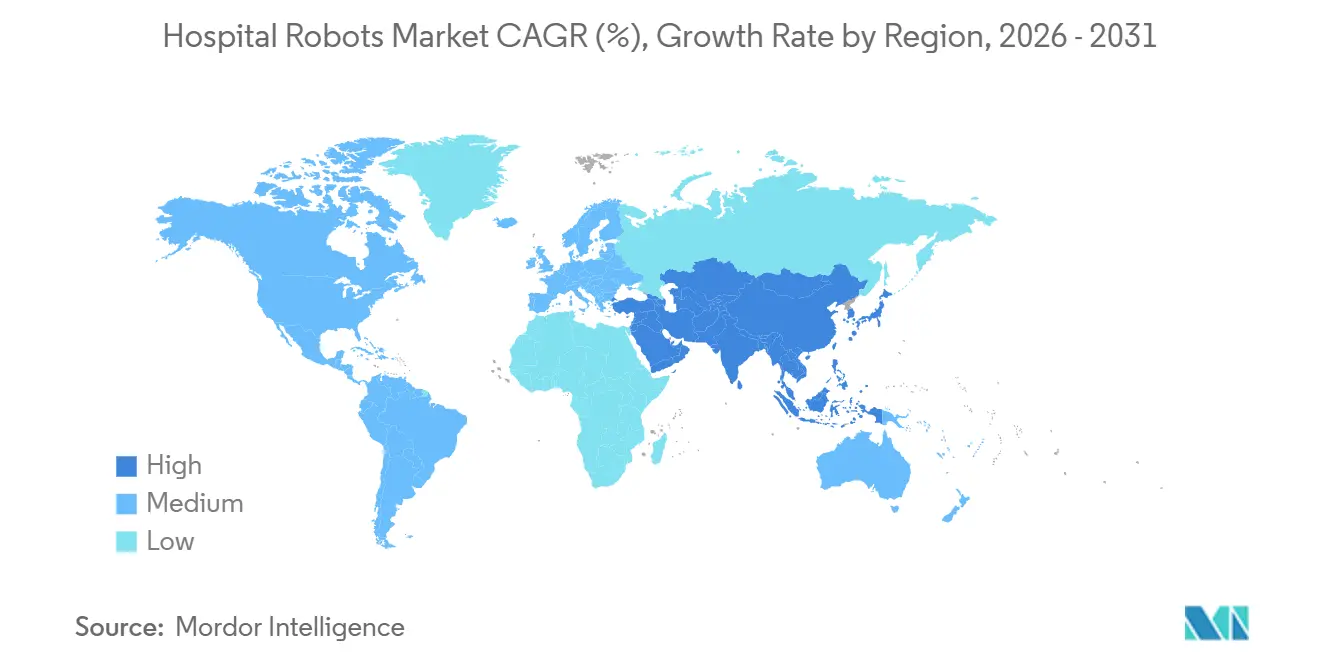

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Hospitalares por Mordor Intelligence

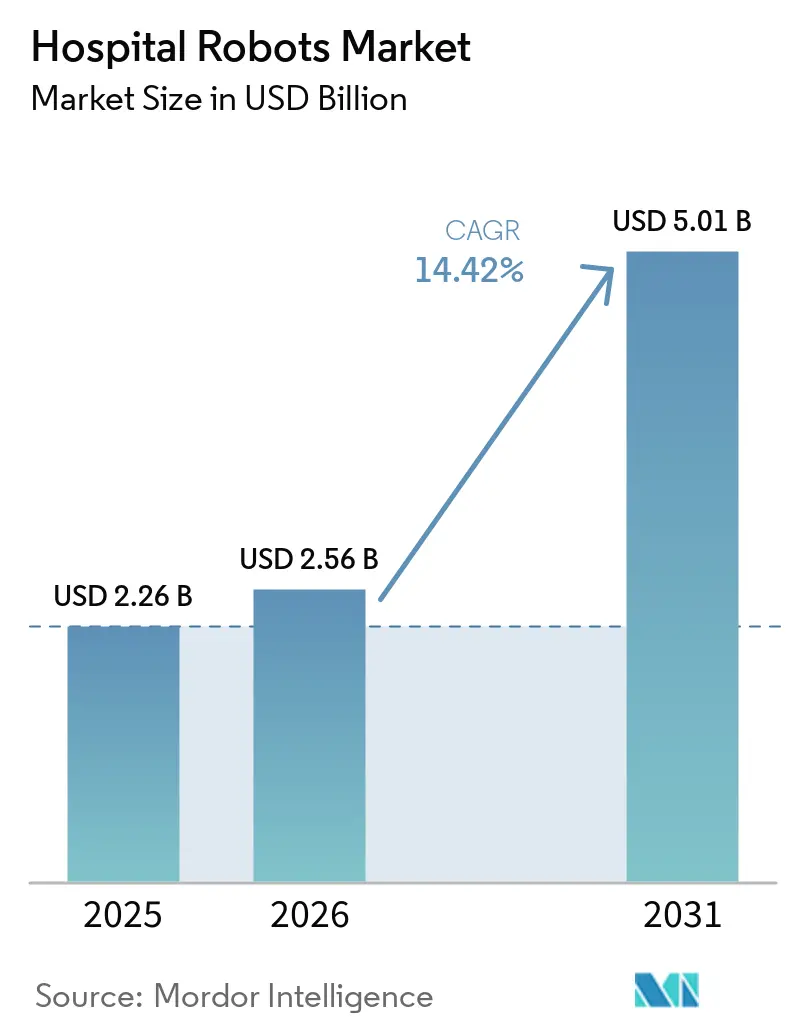

O tamanho do Mercado de Robôs Hospitalares tem projeção de USD 2,26 bilhões em 2025, USD 2,56 bilhões em 2026, e de atingir USD 5,01 bilhões até 2031, crescendo a um CAGR de 14,42% de 2026 a 2031.

A aquisição contínua de plataformas cirúrgicas, de logística e de reabilitação persiste apesar dos orçamentos de capital mais restritos, confirmando que a automação migrou de projetos-piloto para infraestrutura clínica central. A demanda está alinhada a três fatores estruturais: aumento dos volumes de procedimentos em populações envelhecidas, ampliação da escassez de enfermeiros e técnicos que eleva os custos salariais, e proliferação de incentivos regulatórios que remuneram resultados baseados em valor em vez de atividade unitária. Os fornecedores respondem com equipamentos de menor porte, precificação baseada em uso e controles de cibersegurança integrados que atendem às avaliações de risco dos conselhos hospitalares. Igualmente importante, a maturação da conectividade 5G agora suporta teleoperação segura além dos centros metropolitanos, ampliando a cobertura de robótica para regiões carentes e, assim, expandindo o mercado de robôs hospitalares.

Principais Conclusões do Relatório

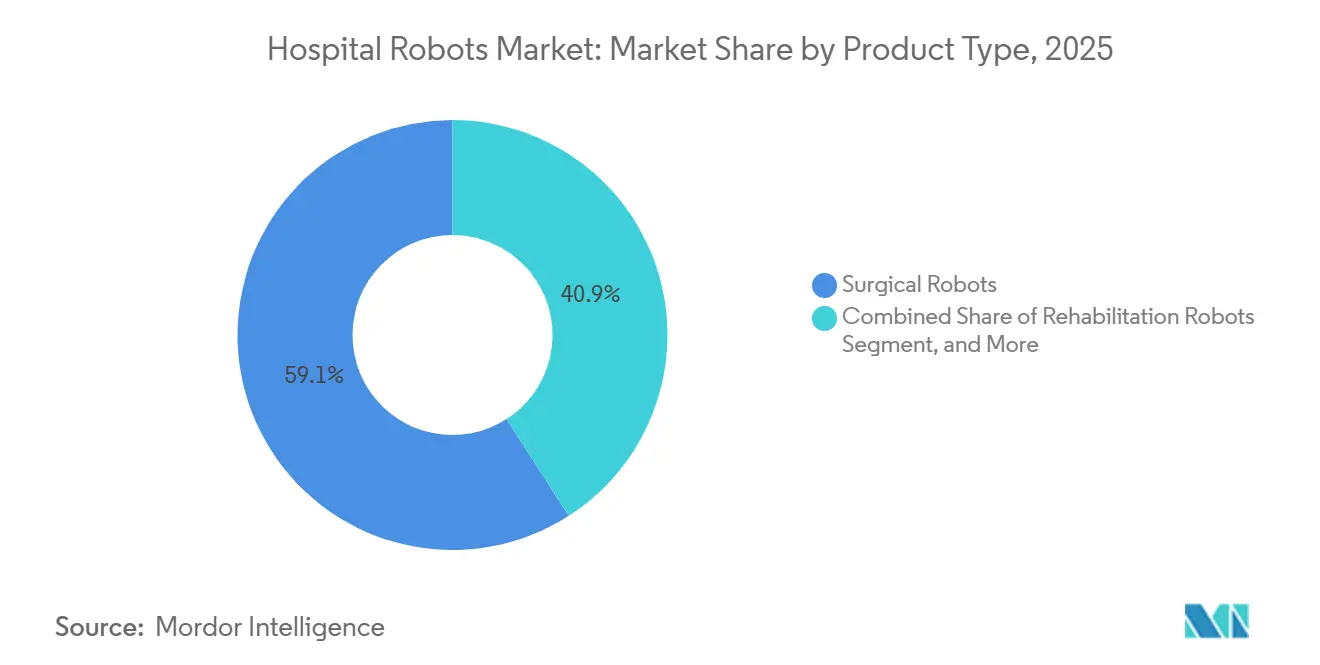

- Por tipo de produto, os robôs cirúrgicos lideraram com 59,12% de participação no mercado de robôs hospitalares em 2025; os robôs de reabilitação têm previsão de expansão a um CAGR de 15,06% até 2031.

- Por aplicação, a cirurgia comandou 47,38% da receita em 2025, enquanto a reabilitação avança a um CAGR de 15,67% até 2031.

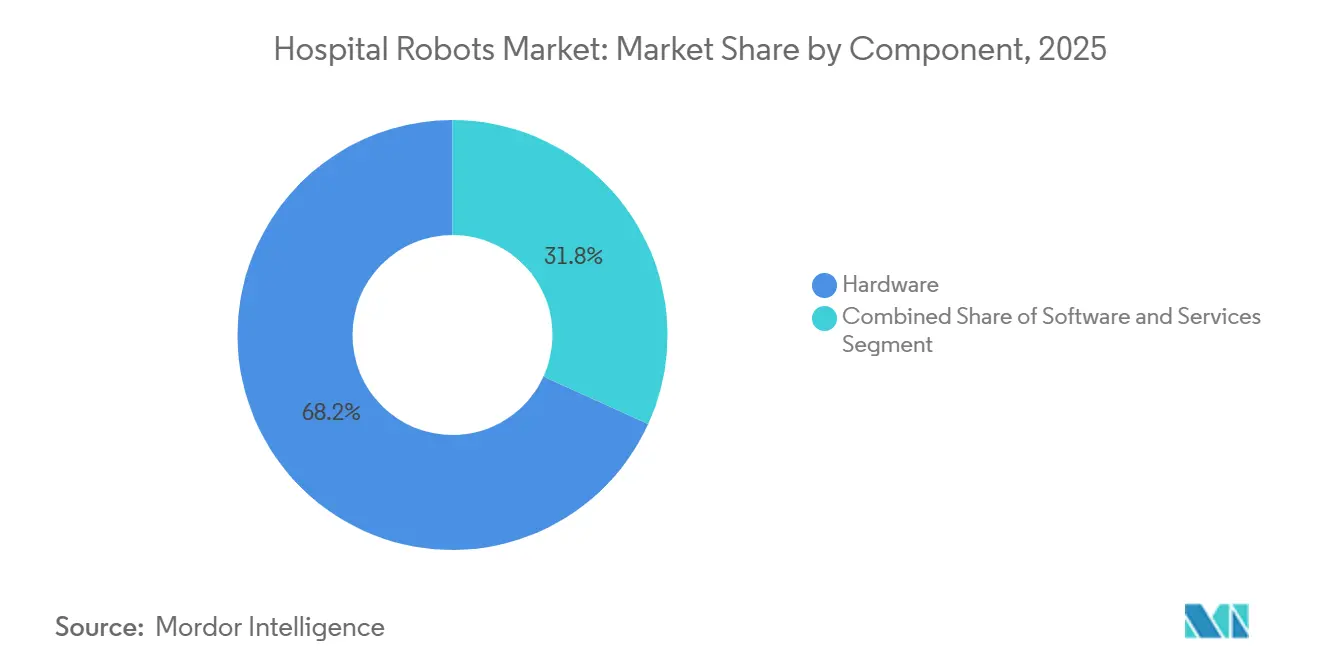

- Por componente, o hardware representou 68,21% do tamanho do mercado de robôs hospitalares em 2025, e o software tem projeção de registrar um CAGR de 14,96% no período 2026-2031.

- Por usuário final, os hospitais gerais detinham 46,03% de participação em 2025, enquanto os centros de reabilitação estão posicionados para um crescimento de CAGR de 15,86% até 2031.

- Por geografia, a América do Norte captou 38,83% da receita em 2025; a Ásia-Pacífico tem projeção de registrar um CAGR de 16,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robôs Hospitalares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior Foco Pós-Pandemia no Controle de Infecções | +2.1% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Cirurgia Minimamente Invasiva | +3.4% | América do Norte, Europa, cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Pessoal Clínico e Aumento dos Custos de Mão de Obra | +2.8% | Global, agudo na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Integração de Telerrobótica Habilitada por 5G | +1.6% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Projetos-Piloto de Logística Hospitalar Domiciliar com Robôs Móveis | +1.3% | América do Norte, mercados selecionados da União Europeia | Médio prazo (2-4 anos) |

| Crescente Ênfase na Medicina de Precisão e no Planejamento Cirúrgico Personalizado | +1.9% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Foco Pós-Pandemia no Controle de Infecções

Os hospitais mantêm orçamentos de desinfecção por UV-C porque os ciclos automatizados reduzem a carga de patógenos em salas de cirurgia e UTIs em minutos, diminuindo as onerosas reinternações associadas a infecções de sítio cirúrgico.[1]Xenex Disinfection Services, "LightStrike+," xenex.com O LightStrike+ completou mais de 35 milhões de ciclos e fornece registros de auditoria em conformidade com a ISO 15883 que simplificam as revisões da Comissão Conjunta. As instalações que adotaram a plataforma durante a COVID-19 relatam uso persistente à medida que os pagamentos agrupados penalizam as infecções adquiridas em ambiente hospitalar. A autorização 510(k) da FDA tranquiliza os engenheiros biomédicos de que a manutenção de rotina se encaixa nos protocolos existentes.[2]Administração de Alimentos e Medicamentos dos EUA, "FDA Autoriza a Comercialização do Sistema Cirúrgico da Vinci 5," fda.gov À medida que os orçamentos de capital se recuperam, os robôs de desinfecção permanecem como um primeiro passo visível em direção a uma implantação mais ampla no mercado de robôs hospitalares.

Adoção Rápida de Cirurgia Minimamente Invasiva

O da Vinci 5 da Intuitive Surgical adiciona feedback de força e visão 3D aprimorada, abordando lacunas táteis anteriores e habilitando novas indicações cardíacas aprovadas em 2026. Estudos revisados por pares ainda mostram perfis de custo-resultado mistos, mas a recuperação mais rápida dos pacientes apoia contratos baseados em valor. Os programas ortopédicos espelham a tendência; a plataforma Mako da Stryker superou 1,5 milhão de procedimentos de joelho e quadril em 2025, confirmando o potencial de escala quando os fluxos de trabalho são padronizados.[3]Stryker Corporation, "Mako SmartRobotics," stryker.com Em conjunto, esses avanços sustentam o crescimento de dois dígitos para o mercado de robôs hospitalares à medida que os cirurgiões buscam precisão e os pacientes exigem incisões menores.

Escassez de Pessoal Clínico e Aumento dos Custos de Mão de Obra

Taxas de vagas acima de 15% nas unidades de enfermagem dos EUA deslocam as prioridades hospitalares para a logística autônoma. O Moxi completou mais de 1,25 milhão de entregas até o final de 2025, eliminando deslocamentos de baixo valor e devolvendo tempo ao cuidado à beira do leito. Os dispositivos de telepresença da OhmniLabs ampliam o alcance dos nutricionistas por vários andares, reduzindo o tempo de deslocamento em até 40 minutos por consulta. À medida que a pressão salarial aumenta, os executivos modelam retornos em três anos que agora abrangem robôs de serviço, impulsionando o mercado mais amplo de robôs hospitalares.

Integração de Telerrobótica Habilitada por 5G

Um ensaio multicêntrico japonês manteve latência inferior a 10 ms durante cirurgias remotas de 50 km, atendendo aos limites de segurança e demonstrando a viabilidade em áreas rurais. A política da China coloca robôs cirúrgicos em cidades de segundo nível, enquanto os reguladores refinam os padrões de licenciamento transfronteiriço. A capacidade amplia o acesso a especialistas sem realocar clínicos, tornando o 5G um catalisador para a penetração do mercado de robôs hospitalares além das instituições de referência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital e Preocupações com Retorno sobre Investimento | -2.7% | Global, agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Caminhos Regulatórios e de Credenciamento Complexos | -1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vulnerabilidades de Segurança Ciberfísica | -0.9% | Global, elevado em ambientes em rede | Médio prazo (2-4 anos) |

| Escassez de Técnicos Especializados em Robótica e Suporte de Manutenção | -1.2% | Mercados emergentes, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital e Preocupações com Retorno sobre Investimento

Preços de aquisição que variam de USD 1 milhão a USD 2,5 milhões dissuadem hospitais que operam com margens de um dígito. Uma pesquisa da Baird constatou que 77% dos executivos classificam a validação do retorno sobre investimento como o principal critério de compra, e 71% ainda dependem de lucros retidos para financiamento. Arrendamentos baseados em uso da Intuitive Surgical e da Stryker reduzem o desembolso inicial, mas transferem o risco de utilização para os fornecedores. Na ausência de códigos de Grupos de Diagnóstico Relacionado distintos, as instalações agrupam os custos robóticos nos reembolsos existentes, favorecendo centros de alto volume e limitando a adoção de curto prazo no mercado de robôs hospitalares entre provedores de médio porte.

Caminhos Regulatórios e de Credenciamento Complexos

A Seção 524B da FDA exige uma lista de materiais de software e planos de gestão de vulnerabilidades, alongando os arquivos de submissão e aumentando as despesas de conformidade. O Regulamento de Dispositivos Médicos da Europa impõe evidências clínicas adicionais e vigilância pós-comercialização, estendendo os prazos de lançamento em 12 a 18 meses. O credenciamento de cirurgiões permanece fragmentado porque as sociedades de especialidades ainda não estabeleceram currículos uniformes obrigatórios. Essas camadas coletivamente atrasam a comercialização e desaceleram o crescimento do mercado de robôs hospitalares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Cirúrgica Encontra Impulso da Reabilitação

Os robôs cirúrgicos contribuíram com 59,12% da receita em 2025, beneficiando-se de uma base instalada de mais de 8.000 sistemas da Vinci e da aceleração da adoção ortopédica impulsionada pelos 1,5 milhão de procedimentos do Mako. As plataformas de reabilitação estão no caminho para um CAGR de 15,06% até 2031, alimentadas pelo envelhecimento demográfico e por pagadores que reconhecem as economias de custo da terapia de marcha robótica. Esse segmento supera o CAGR geral do mercado de robôs hospitalares à medida que a prevalência de acidente vascular cerebral e lesão medular aumenta.

A concorrência de preços se intensifica à medida que o design integrado à mesa Ottava da Johnson & Johnson entra em revisão pela FDA, prometendo custos de menor porte reduzidos. Unidades de serviço e logística como o Moxi e o TUG da Aethon diversificam a receita automatizando o transporte de amostras, roupas de cama e refeições. Os robôs de desinfecção e telepresença permanecem de nicho, porém estratégicos, ancorando programas de prevenção de infecções e consultas remotas que alimentam o mercado de robôs hospitalares em evolução.

Por Aplicação: Cirurgia Lidera, Reabilitação Acelera

A cirurgia reteve 47,38% de participação em 2025 porque a prostatectomia robótica, a histerectomia e as ressecções colorretais comandam reembolsos premium. A reabilitação, com projeção de CAGR de 15,67%, ganha tração à medida que as seguradoras aceitam a terapia com exoesqueleto ambulatorial e o uso domiciliar após a autorização do ReWalk 7 em 2025.

Os volumes de entrega logística aumentam à medida que as corridas à farmácia são transferidas para o Moxi, liberando o tempo de enfermagem e reduzindo os intervalos de rotatividade de medicamentos. As implantações de limpeza persistem no pós-pandemia à medida que o LightStrike+ apoia as métricas de controle de infecções. O engajamento remoto permanece modesto, mas expande a cobertura para consultas dietéticas e de especialistas. Em conjunto, essas indicações ampliam o mercado de robôs hospitalares além da sala de cirurgia.

Por Componente: Hardware Domina, Software Avança

O hardware deteve 68,21% da receita de 2025 porque braços robóticos, sensores e consoles têm preços de fatura elevados, bloqueando a maior participação do tamanho do mercado de robôs hospitalares. O software cresce a um CAGR de 14,96% à medida que o planejamento habilitado por inteligência artificial e a manutenção preditiva migram o valor para modelos de assinatura, gerando fluxos de receita recorrentes.

A análise em nuvem da Intuitive Surgical prevê o desgaste de instrumentos, e os algoritmos de planejamento da Stryker otimizam o posicionamento de implantes, exemplificando como o software aprofunda o bloqueio do cliente. Os pacotes de serviços que cobrem instalação, treinamento e manutenção 24 horas sustentam programas críticos de tempo de atividade, reforçando os relacionamentos com fornecedores e suavizando os orçamentos anuais.

Por Usuário Final: Hospitais Gerais Ancoram, Centros de Reabilitação Avançam

Os hospitais gerais detinham 46,03% de participação em 2025 em virtude de linhas de serviço amplas e programas de robótica multiespecialidade. Os centros de reabilitação, no entanto, registrarão um CAGR de 15,86%, refletindo a demanda por terapia de marcha robótica em vias pós-agudas. Os hospitais especializados, particularmente os centros ortopédicos, comprimem os períodos de retorno ao concentrar substituições articulares em sistemas Mako e Rosa dedicados.

Os centros cirúrgicos ambulatoriais adotam robôs compactos ou portáteis, como o Mako RPS, autorizado em 2026, permitindo artroplastia parcial do joelho sem investimentos em console completo. Outras instalações, incluindo provedores de cuidados de longa duração, estão pilotando dispositivos de telepresença e reabilitação portáteis, expandindo o mercado de robôs hospitalares total endereçável.

Análise Geográfica

A América do Norte contribuiu com 38,83% da receita em 2025, sustentada por reembolsos favoráveis e uma base instalada profunda. A saturação aparece em grandes sistemas urbanos, de modo que o crescimento se inclina para sites ambulatoriais e hospitais comunitários que atualizam para sistemas compactos. O Canadá fica atrás dos Estados Unidos porque os orçamentos provinciais limitam as compras de capital, enquanto o México registra instalações privadas esporádicas.

A Ásia-Pacífico avança a um CAGR de 16,14% até 2031, apoiada pelas subvenções provinciais da China que instalam robôs cirúrgicos em cidades de segundo nível e pelos lançamentos de teleoperação 5G do Japão que superam as lacunas rurais. Os grupos privados da Índia investem em unidades da Vinci e Mako para capturar o turismo médico de entrada, elevando a penetração do mercado de robôs hospitalares.

A Europa cresce de forma constante apesar dos ciclos de aprovação mais longos sob o Regulamento de Dispositivos Médicos. Alemanha, França e Reino Unido lideram as implantações, enquanto os mercados do Sul e do Leste adotam em ritmo mais lento. O Oriente Médio e a América do Sul permanecem em estágios iniciais, mas exibem projetos-piloto estratégicos em hospitais do Conselho de Cooperação do Golfo e centros acadêmicos brasileiros que comprovam o valor clínico e informam o dimensionamento futuro.

Cenário Competitivo

A Intuitive Surgical mantém o domínio do segmento cirúrgico alavancando mais de 8.000 sistemas da Vinci instalados e atualizações contínuas de software. Os líderes ortopédicos Stryker, Zimmer Biomet e Smith & Nephew corroem participação ao oferecer robôs específicos para articulações diferenciados com custos de aquisição mais baixos e fortes vias clínicas.

Os especialistas em robôs de serviço Diligent Robotics, Aethon e Swisslog implementam programas de logística de alto volume, enquanto inovadores em reabilitação como ReWalk e Ekso Bionics visam populações de neurorreabilitação em expansão. A Johnson & Johnson posiciona o Ottava para entrada em 2027, pendente de autorização da FDA, apostando em um design integrado à mesa que minimiza o espaço físico e acelera as rotatividades de sala de cirurgia. Os primeiros adotantes priorizam plataformas que exibem conectividade segura conforme a Seção 524B da FDA e os padrões IEC 62443, após a Cynerio revelar vulnerabilidades críticas nas unidades TUG em 2024.

A precificação por assinatura, as atualizações modulares e o suporte à decisão habilitado por inteligência artificial diferenciam os fornecedores em meio ao aperto dos orçamentos. Aqueles que fornecem dados de resultados quantificáveis, integração perfeita com prontuários eletrônicos de saúde e custo total de propriedade transparente consolidarão ganhos à medida que o mercado de robótica hospitalar amadurece.

Líderes do Setor de Robôs Hospitalares

Intuitive Surgical Inc.

Johnson & Johnson

Medtronic

ReWalk Robotics Ltd.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Stryker recebeu autorização da FDA para o robô portátil Mako RPS para artroplastia parcial do joelho.

- Janeiro de 2026: A Johnson & Johnson submeteu um pedido de novo à FDA para o Ottava, um robô cirúrgico de 4 braços integrado à mesa destinado a procedimentos abdominais superiores.

- Janeiro de 2026: A Intuitive Surgical obteve aprovação da FDA para aplicações cardíacas no da Vinci 5, estendendo o alcance para o reparo da válvula mitral.

- Outubro de 2025: A Diligent Robotics lançou o Moxi 2.0 com computação NVIDIA IGX Thor, visando a implantação de 15 unidades por local até 2030.

Escopo do Relatório do Mercado Global de Robôs Hospitalares

Os robôs hospitalares referem-se à implantação de sistemas robóticos e tecnologias automatizadas especificamente projetadas para operar em ambientes hospitalares. Esses robôs suportam uma ampla gama de tarefas não cirúrgicas e semiclínicas destinadas a melhorar a eficiência operacional, reduzir a carga de trabalho da equipe, aprimorar o controle de infecções e otimizar a logística hospitalar.

O mercado de robôs hospitalares é segmentado por tipo de produto, aplicação, componente, usuário final e geografia. Por tipo de produto, o mercado é segmentado em robôs cirúrgicos, robôs de reabilitação, robôs de serviço e logística, robôs de desinfecção, robôs de telepresença e robôs de automação de farmácia. Por aplicação, o mercado é segmentado em cirurgia, reabilitação, logística e entrega de suprimentos, limpeza e desinfecção, engajamento e monitoramento do paciente, e dispensação de medicamentos. Por componente, o mercado é segmentado em hardware, software e serviços. Por usuário final, o mercado é segmentado em hospitais gerais, hospitais especializados, centros cirúrgicos ambulatoriais, centros de reabilitação, outros usuários finais e, por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| Robôs Cirúrgicos |

| Robôs de Reabilitação |

| Robôs de Serviço e Logística |

| Robôs de Desinfecção |

| Robôs de Telepresença |

| Robôs de Automação de Farmácia |

| Cirurgia |

| Reabilitação |

| Logística e Entrega de Suprimentos |

| Limpeza e Desinfecção |

| Engajamento e Monitoramento do Paciente |

| Dispensação de Medicamentos |

| Hardware |

| Software |

| Serviços |

| Hospitais Gerais |

| Hospitais Especializados |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Reabilitação |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Robôs Cirúrgicos | |

| Robôs de Reabilitação | ||

| Robôs de Serviço e Logística | ||

| Robôs de Desinfecção | ||

| Robôs de Telepresença | ||

| Robôs de Automação de Farmácia | ||

| Por Aplicação | Cirurgia | |

| Reabilitação | ||

| Logística e Entrega de Suprimentos | ||

| Limpeza e Desinfecção | ||

| Engajamento e Monitoramento do Paciente | ||

| Dispensação de Medicamentos | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Usuário Final | Hospitais Gerais | |

| Hospitais Especializados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Reabilitação | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de robôs hospitalares em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado de robôs hospitalares é de USD 2,26 bilhões em 2026 e tem projeção de atingir USD 5,01 bilhões até 2031 a um CAGR de 14,42%.

Qual tipo de produto lidera as receitas de robótica hospitalar atualmente?

Os robôs cirúrgicos detêm 59,12% da receita de 2025 em virtude das instalações estabelecidas da Vinci e Mako.

Qual é a área de aplicação de crescimento mais rápido para robôs hospitalares?

A reabilitação tem previsão de expansão a um CAGR de 15,67% até 2031 à medida que os pagadores adotam a terapia robótica de marcha e de membros superiores.

Qual região registrará o maior crescimento em robótica hospitalar até 2031?

A Ásia-Pacífico tem expectativa de crescer a um CAGR de 16,14% até 2031, impulsionada pela China, Japão e Índia.

Como o alto gasto de capital restringe a adoção?

Os robôs custam de USD 1 milhão a USD 2,5 milhões, e 77% dos executivos exigem retorno sobre investimento claro, de modo que muitos hospitais adiam as compras apesar dos benefícios clínicos.

Página atualizada pela última vez em: