Tamanho e Participação do Mercado de Agricultura em Uganda

Análise do Mercado de Agricultura em Uganda por Mordor Intelligence

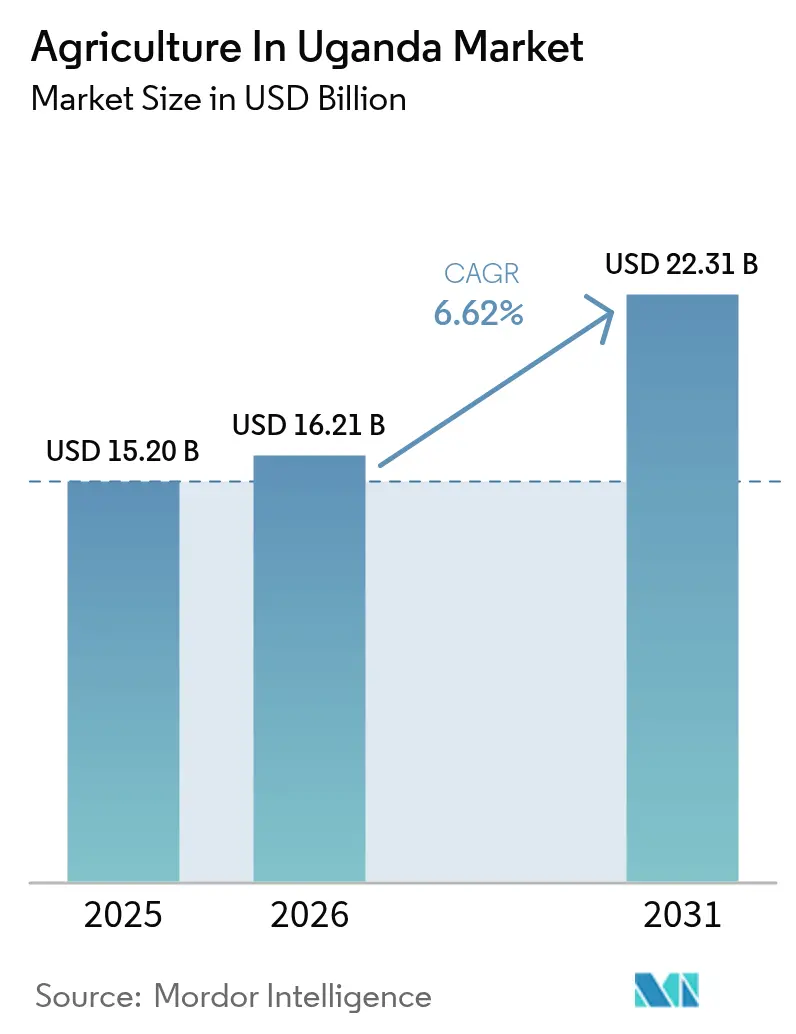

O tamanho do mercado de agricultura em Uganda em 2026 é estimado em USD 16,21 bilhões, crescendo a partir do valor de 2025 de USD 15,20 bilhões, com projeções para 2031 indicando USD 22,31 bilhões, crescendo a uma CAGR de 6,62% no período de 2026 a 2031. O financiamento governamental, as melhorias de infraestrutura e os programas de agricultura digital estão reformulando as práticas agrícolas, ampliando o acesso a insumos e catalisando a comercialização em todos os principais grupos de culturas. Parcerias de financiamento público-privado, incluindo a de 2022, um projeto de agricultura climática inteligente do Banco Mundial de USD 96 milhões, e o compromisso do Stanbic Bank de UGX 750 bilhões (USD 203 milhões), fornecem a base de capital necessária para modernizar os sistemas de produção e pós-colheita [1].Fonte: Ministério de Finanças, Planejamento e Desenvolvimento Econômico, "O Ministro das Finanças Kasaija Apresenta a Estratégia Orçamentária para o Exercício Fiscal 2025/2026," finance.go.ug A crescente demanda regional por cereais, o acesso livre de tarifas para horticultura e os requisitos de ração para rebanhos em rápido crescimento reforçam sinais de preços positivos, enquanto a ampla adoção digital reduz os custos de transação e melhora a transparência do mercado. Em conjunto, esses elementos sustentam uma forte trajetória de crescimento para o mercado de agricultura em Uganda até 2030.

Principais Conclusões do Relatório

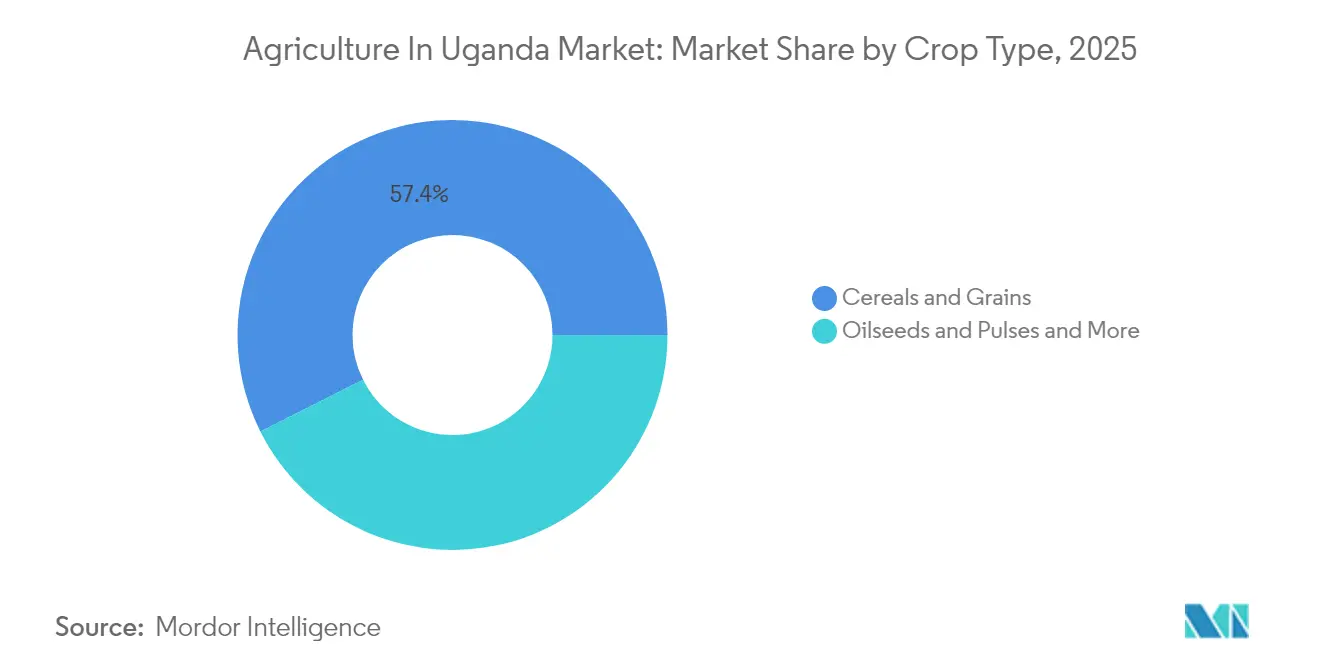

- Por tipo de cultura, cereais e grãos lideraram com uma participação de 57,40% no mercado de Uganda em 2025, enquanto frutas e hortaliças têm previsão de expansão a uma robusta CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agricultura em Uganda

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O financiamento PDM governamental acelera a comercialização dos pequenos agricultores | +1.8% | Regiões nacional, central e oriental | Médio prazo (2-4 anos) |

| Construção da cadeia de frio em Entebbe e centros regionais | +1.2% | Nacional, com repercussão na África Oriental | Médio prazo (2-4 anos) |

| Aplicativos móveis de preços/logística ampliam o acesso ao mercado | +0.9% | Nacional, com maior adoção nas regiões centrais | Curto prazo (≤ 2 anos) |

| Programas de saúde animal e antiacarinos impulsionam a demanda por oleaginosas | +0.7% | Nacional, regiões do corredor de bovinos | Médio prazo (2-4 anos) |

| Plataformas digitais de comércio de grãos (EAGC GSoko) reduzem os custos de transação | +0.6% | Nacional, áreas de agricultura comercial | Curto prazo (≤ 2 anos) |

| Acesso livre de tarifas para abacate Hass e frutas exóticas | +0.5% | Nacional, terras altas do sudoeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Financiamento PDM Governamental Acelera a Comercialização dos Pequenos Agricultores

O Modelo de Desenvolvimento Paroquial representa a iniciativa de transformação rural mais ambiciosa de Uganda, implantando mais de UGX 2 trilhões (USD 540 milhões) para transferir 6,78 milhões de domicílios que criam animais da agricultura de subsistência para a agricultura comercial [2]Fonte: Departamento de Estatística de Uganda, "Censo Nacional de Pecuária 2021," ubos.org . Esse mecanismo de financiamento aborda diretamente a restrição histórica de acesso limitado a insumos e serviços de extensão, com 56,5% dos domicílios que criam animais agora tendo acesso a serviços de extensão, em comparação com as lacunas de cobertura anteriores. O impacto do programa vai além dos beneficiários diretos, pois o aumento da participação no mercado por parte dos pequenos agricultores cria demanda upstream por instalações de processamento e oferta downstream para mercados urbanos, alterando fundamentalmente a dinâmica da cadeia de valor em cereais, oleaginosas e culturas hortícolas.

Construção da Cadeia de Frio em Entebbe e Centros Regionais

Os investimentos em infraestrutura em armazenamento refrigerado e logística estão desbloqueando o potencial de exportação de Uganda, particularmente para produtos hortícolas de alto valor que anteriormente enfrentavam perdas pós-colheita superiores a 40%. A expansão do Aeroporto de Entebbe, com conclusão prevista em 2024, inclui instalações aprimoradas de manuseio de carga especificamente projetadas para exportações de produtos frescos, posicionando Uganda para capturar a crescente demanda europeia e do Oriente Médio por frutas tropicais. Os investimentos do setor privado complementam a infraestrutura governamental, com empresas como a Alvan Blanch instalando múltiplas instalações de armazenamento de grãos com capacidade de 1.000 toneladas métricas em Busunju, Masindi e Kampala, equipadas com sistemas avançados de secagem e limpeza que mantêm os padrões de qualidade exigidos pelos mercados de exportação.

Aplicativos Móveis de Preços/Logística Ampliam o Acesso ao Mercado

Em 2023, a transformação digital na agricultura se acelera por meio de programas de financiamento direcionados, com o AYuTe Africa Challenge distribuindo UGX 112 milhões (USD 30.000) em subsídios a startups de agrotecnologia ugandesas que desenvolvem soluções baseadas em dispositivos móveis para descoberta de preços e coordenação logística [3].Fonte: Autoridade de Desenvolvimento do Café de Uganda, "Nas Notícias," ugandacoffee.go.ug Essas plataformas abordam as assimetrias de informação que historicamente prejudicaram os pequenos agricultores, permitindo acesso direto ao mercado e reduzindo os custos intermediários em um estimado de 15 a 20%. O programa AIRTEA, apoiado por EUR 298.000 (USD 322.000) em financiamento da UE, demonstra o reconhecimento internacional do potencial da agricultura digital de Uganda, com foco em tecnologias de IoT e agricultura de precisão que otimizam o uso de recursos e melhoram a previsibilidade de rendimento em diversas zonas agroecológicas.

Programas de Saúde Animal e Antiacarinos Impulsionam a Demanda por Oleaginosas

O crescimento dos rebanhos bovinos, suínos e leiteiros exige ração rica em proteínas proveniente de farelo de soja e girassol, com campanhas de saúde animal que impulsionam a produtividade e aumentam o consumo de ração, reforçando o crescimento no mercado. Programas governamentais de saúde animal, incluindo campanhas de vacinação em massa contra carrapatos e febre aftosa, melhoram a produtividade do rebanho e criam demanda sustentada por suplementos de ração ricos em proteínas derivados do processamento de soja e girassol. A orientação comercial do setor aumenta, com a suinocultura apresentando taxas de participação comercial de 50%, enquanto a produção de leite quintuplicou para 3,73 bilhões de litros anualmente, necessitando de cadeias de abastecimento de ração consistentes que favorecem o farelo de oleaginosas produzido localmente em detrimento de alternativas importadas.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Variabilidade das chuvas e oscilações de rendimento ligadas à seca | -1.4% | Regiões norte e oriental | Curto prazo (≤ 2 anos) |

| Menos de 1% da área irrigada limita a ampliação da escala | -1.1% | Nacional, áreas de agricultura comercial | Longo prazo (≥ 4 anos) |

| Rejeições por aflatoxina em milho e amendoim | -0.8% | Regiões úmidas | Médio prazo (2-4 anos) |

| Alto custo/baixa disponibilidade de armazenamento hermético | -0.6% | Áreas agrícolas remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade das Chuvas e Oscilações de Rendimento Ligadas à Seca

A volatilidade climática representa a ameaça mais imediata à produtividade agrícola, com a estação de março a maio de 2024 registrando um dos períodos mais secos desde 1981 no norte de Uganda, causando falhas generalizadas nas colheitas e perdas de rebanhos. A seca no Distrito de Katakwi, de novembro de 2024 a março de 2025, resultou em mais de 1.000 mortes de animais, destacando a vulnerabilidade do setor a extremos climáticos que podem oscilar a produção de cereais em mais de 20% de ano para ano. Essa variabilidade compromete a confiança dos investidores e complica o planejamento da cadeia de abastecimento, pois processadores e exportadores lutam para manter volumes e padrões de qualidade consistentes exigidos pelos mercados internacionais.

Menos de 1% da Área Irrigada Limita a Ampliação da Escala

A cobertura de irrigação de Uganda permanece criticamente baixa, com menos de 1% da área cultivada, restringindo a capacidade do setor de alcançar produção consistente de culturas de alto valor exigida para penetração em mercados de exportação. Esse déficit de infraestrutura torna-se mais pronunciado à medida que as mudanças climáticas intensificam a variabilidade das chuvas, forçando os agricultores a depender da produção de sequeiro, o que limita a seleção de culturas e a flexibilidade no tempo de colheita. Em 2022, o Projeto de Transformação da Agricultura Climática Inteligente de Uganda do Banco Mundial, no valor de USD 96 milhões, aborda essa restrição por meio do desassoreamento planejado de 300 barragens e da criação de infraestrutura de gestão hídrica, mas os cronogramas de implementação se estendem além do período de previsão imediato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Cereais Impulsionam o Volume, Frutas Capturam o Valor

Cereais e grãos contribuíram com 57,40% da participação de mercado em 2025, liderados pelas culturas de milho que atendem compradores domésticos e regionais no Sudão do Sul, na República Democrática do Congo e no Quênia. A área cultivada com sorgo e milho-miúdo se expande nos distritos do norte como opções resistentes ao clima, enquanto o trigo permanece um nicho. Vouchers de insumos e agentes de extensão no âmbito do Modelo de Desenvolvimento Paroquial reduzem os custos de produção, mas as perdas pós-colheita pesam sobre as margens agrícolas, ressaltando a necessidade de armazenamento de qualidade.

Frutas e hortaliças têm previsão de registrar uma CAGR de 8,92% até 2031, beneficiando-se da melhoria da logística de cadeia de frio no Aeroporto de Entebbe. A produção de banana e plátano atende ao consumo doméstico, enquanto abacates Hass, abacaxis e café Arábica especial comandam preços premium de exportação. A agricultura contratual, centros de agregação e plataformas de comércio digital continuam a reforçar o crescimento em todos os grupos de culturas, sustentando o impulso para o mercado.

Análise Geográfica

A proximidade da região central a Kampala cria um denso cluster de fazendas comerciais, fábricas de ração e plantas de processamento que capturam economias de escala e distribuem a produção por todos os canais do mercado de agricultura em Uganda. O oeste de Uganda, notavelmente a sub-região de Ankole, produziu 1,2 bilhão de litros de leite em 2024 e abriga grandes propriedades de café como a Plantação de Café Kaweri, sublinhando seu papel nas exportações de valor agregado. Os distritos orientais dominam a área de cereais e enfrentam maior risco climático, tendo suportado a estação de março a maio mais seca em quatro décadas em 2024.

O norte de Uganda, incluindo Karamoja, recebe intenso apoio público e de doadores. A iniciativa Cinturões Verdes do PNUD mostra como cooperativas lideradas por mulheres ampliaram de parcelas de seis acres para operações de 400 acres cultivando sorgo, feijão-mungo e girassol, demonstrando a inclusividade do mercado. O comércio transfronteiriço continua a sustentar a renda de grãos, pois Uganda exporta milho e feijão para o Quênia e a República Democrática do Congo, embora perturbações políticas ocasionalmente interrompam os fluxos. A altitude das terras altas do sudoeste favorece a produção de café especial e abacate Hass, posicionando a região para capitalizar as isenções tarifárias da UE e os preços premium.

O mercado de agricultura em Uganda também se beneficia do comércio expandido com a China, a Índia e outros parceiros não tradicionais, amortecendo a perda de algumas preferências do AGOA nos Estados Unidos. Embora os corredores logísticos estejam melhorando, as estradas em distritos remotos continuam vulneráveis durante as estações chuvosas, mantendo os custos de transporte elevados. A implementação de infraestrutura regional, como a extensão da Ferrovia de Bitola Padrão, está projetada para reduzir ainda mais os custos de frete e reforçar o papel de Uganda como fornecedor agrícola para a África Oriental e Central.

Panorama regulatório

O setor agrícola de Uganda é regulado por uma combinação de ministérios setoriais e órgãos transversais de normalização, sendo o Ministério da Agricultura, Indústria Animal e Pescas (MAAIF) responsável por definir a política do setor no âmbito da Política Nacional de Agricultura e coordenar os controles de insumos e sanitários, enquanto o Escritório Nacional de Normas de Uganda (UNBS) aplica os requisitos de inspeção, liberação e monitoramento de mercado nos termos de seus regulamentos de inspeção e liberação de 2022 e regulamentos de monitoramento de mercado de 2021. Os controles de qualidade e conformidade têm cada vez mais influência sobre a comercialização, particularmente para horticultura e cereais voltados à exportação, onde a verificação fitossanitária, o monitoramento de risco de resíduos e os requisitos de manuseio pós-colheita influenciam as práticas das centrais de embalagem, a demanda por testes e os sistemas de rastreabilidade.

A consolidação regulatória também está em pauta. Em julho de 2026, o Gabinete aprovou o Projeto de Lei da Autoridade Reguladora de Alimentos e Agricultura de 2026, propondo fundir a supervisão de segurança alimentar, veterinária e de insumos agrícolas sob uma única autoridade para reduzir a fragmentação e fortalecer a proteção do consumidor e a competitividade das exportações. No lado da pecuária e ração animal, a Lei de Rações Animais de 2024 (sancionada em maio de 2024) estabeleceu um Comitê de Rações Animais para regular a produção, importação, armazenamento e venda de rações animais, apoiando a formalização da fabricação de rações e controles mais rigorosos de qualidade e rotulagem para as cadeias de valor em expansão de lácteos, aves e suínos.

Análise da cadeia de valor

A cadeia de valor agrícola de Uganda abrange o fornecimento de insumos (sementes, fertilizantes, defensivos agrícolas, ração animal e serviços veterinários), a produção agrícola dominada por pequenos produtores, a agregação por meio de comerciantes e cooperativas, o processamento nos setores de café, laticínios, cereais, oleaginosas e açúcar, e a distribuição por meio de mercados atacadistas domésticos e corredores de exportação regionais. Programas públicos, incluindo o Modelo de Desenvolvimento Paroquial e iniciativas de cadeia de valor lideradas pelo MAAIF, atuam como catalisadores da comercialização ao melhorar o acesso à extensão rural, aos canais de insumos e à agregação, enquanto plataformas digitais de comércio de cereais e de preços/logística reduzem as lacunas de informação entre produtores, comerciantes e processadores.

Persistem gargalos importantes relacionados à integridade dos insumos, à exposição climática e à infraestrutura pós-colheita. Insumos falsificados e de qualidade inferior continuam sendo uma restrição estrutural (com estimativas indicando que 30% a 40% das sementes no mercado são falsificadas), enquanto a distribuição de fertilizantes é fragmentada e concentrada em grandes propriedades (cerca de 66% do consumo), limitando a adoção entre pequenos produtores. Na cadeia física, a baixa cobertura de irrigação e a variabilidade das chuvas elevam a volatilidade do fornecimento para processadores e exportadores, e as lacunas de armazenamento aumentam as perdas e o risco de qualidade; em resposta, investimentos estão fluindo para ativos de irrigação e resiliência climática, como o Esquema de Irrigação da Bacia do Rio Atari, de 21 milhões de dólares (construção iniciada em março de 2025 em Bulambuli e Kween) e programas maiores de água para produção (incluindo o MWACRID em Masindi e Kiryandongo e outros esquemas como Unyama, Namalu e Sipi) que fortalecem a base de produção de cereais, horticultura e oleaginosas destinados ao processamento e à exportação.

Oportunidades de mercado e perspectivas futuras

A agroindustrialização está criando espaços concretos de oportunidade em processamento, armazenamento e logística, diretamente vinculados às principais cadeias de commodities de Uganda. O orçamento governamental elevou o Programa de Agroindustrialização, e a alocação de 2,26 trilhões de xelins para o ano fiscal de 2026/27 fornece uma base para gastos com irrigação, agregação de valor e pesquisa que podem se traduzir em projetos bancáveis para processadores, operadores de cadeia de frio e fornecedores de insumos. A pressão de conformidade para exportação também está atraindo investimentos para testes, rastreabilidade e manuseio pós-colheita, reforçada pela fiscalização do UNBS e pela proposta de consolidação prevista no Projeto de Lei da Autoridade Reguladora de Alimentos e Agricultura de 2026.

Projetos nomeados indicam onde a capacidade está sendo construída e onde os fornecedores podem se inserir. Em julho de 2026, a Nonda Commodities Limited e a Ingazi Group International iniciaram as obras de um Parque de Valor do Café de 248 milhões de dólares em Nakaseke para processar café, cacau e vanilla, ampliando a demanda por fornecimento de matéria-prima, agregação e serviços de gestão de qualidade. Iniciativas de parques industriais e financiamento comercial também ampliam o conjunto de oportunidades: a alocação de terras do Parque Agroindustrial de Lusenke Kayunga (1.200 acres, abril de 2026) sinaliza novos locais para o processamento de frutas e culturas alimentares, enquanto o financiamento apoiado pela UKEF (192,9 milhões de euros, janeiro de 2026) para modernização agrícola vinculado a infraestrutura de processamento, armazenamento e cadeia de frio fortalece o pipeline para fornecedores de equipamentos, contratantes de EPC e compradores. A infraestrutura hídrica resiliente ao clima continua sendo uma alavanca central para estabilizar o fornecimento aos agroprocessadores, apoiada pela aprovação de 140 milhões de dólares do AfDB em junho de 2026 para o Programa Multiuso de Água de Uganda para Desenvolvimento de Irrigação Resiliente ao Clima e Agroindustrialização na sub-região de Bunyoro.

Desenvolvimentos recentes do setor

- Julho de 2026: O Gabinete de Uganda aprovou o Projeto de Lei da Autoridade Reguladora de Alimentos e Agricultura de 2026, propondo um regulador único para segurança alimentar, supervisão veterinária, produtos químicos agrícolas e rações animais. A medida responde a mandatos sobrepostos e visa reforçar a fiscalização em relação à qualidade dos insumos e à conformidade das exportações. Para processadores e exportadores, uma estrutura unificada pode simplificar os caminhos de certificação, ao mesmo tempo em que eleva o padrão de rastreabilidade e controles de resíduos.

- Fevereiro de 2026: A Sukuma Commodities garantiu uma linha de crédito ampliada de 1,8 milhão de dólares da Sahel Capital, por meio do Fundo de Empreendimento Social para Agricultura na África (SEFAA), para financiar capital de giro e aumentar os volumes de exportação de café. O financiamento fortalece a capacidade de aquisição na origem e apoia um cumprimento mais consistente para compradores especializados e a granel. Também ressalta o papel crescente do financiamento estruturado na expansão de agronegócios voltados à exportação.

- Junho de 2025: A Talanta Finance Limited firmou um contrato de compra de 5.000 toneladas métricas de simsim (gergelim) para o mercado chinês, com um caminho anunciado para ampliar os volumes vinculados à infraestrutura de processamento local. O acordo destaca a demanda de exportação se traduzindo em requisitos mais elevados de agregação, limpeza, classificação e documentação de conformidade. Também reforça os incentivos para investimento em agregação de valor do gergelim e sistemas de garantia de qualidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange o valor da produção agrícola em Uganda nos principais grupos de culturas, acompanhado por meio de produção, consumo, comércio e movimentos de preços, e expresso em valores em USD para cada ano.

Exclusões de escopo: Pecuária, pesca, silvicultura e processamento downstream de alimentos estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Cultura (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendência de Preços)

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Frutas e Hortaliças

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre volumes agrícolas de Uganda, sinais de preços no portão da fazenda e fluxos comerciais, e então alinha esses insumos aos grupos de culturas usados no modelo. Baseamo-nos principalmente em fontes públicas como FAOSTAT, o Escritório de Estatística de Uganda, publicações do Ministério da Agricultura, Indústria Animal e Pescas, indicadores do Banco Mundial e o UN Comtrade para referências de exportação e importação.

Após a montagem dos números-base, nós os verificamos cruzadamente com informações direcionais provenientes de registros de empresas, apresentações a investidores, cobertura jornalística confiável e atualizações setoriais compartilhadas por associações do setor. Uma assinatura paga de banco de dados é usada de forma limitada para dados financeiros de empresas e para triagem de importação e exportação em nível de carregamento quando isso ajuda a validar culturas vinculadas ao comércio. Essas fontes documentais são ilustrativas, e outras referências públicas e pagas também são usadas durante a coleta e o esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para validar as premissas de composição de culturas, a progressão de preços e a parcela da produção que é efetivamente comercializada em comparação com a retida na fazenda, informações que nem sempre são visíveis em tabelas públicas. As entrevistas abrangem distribuidores de insumos agrícolas, agregadores, exportadores, processadores, credores e consultores, e também captamos informações de diferentes regiões de Uganda para reduzir a dependência excessiva de um único corredor ou ciclo de cultivo.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 44% |

| Nível médio: 52% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Participantes menores: 18% | Gerentes: 51% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down, na qual os volumes de produção oficiais e as estatísticas comerciais são mapeados para os grupos de culturas abrangidos e, em seguida, multiplicados por séries de preços observadas para converter a produção em valores anuais em USD. Como fontes únicas podem não capturar fluxos informais, corroboramos os resultados com verificações seletivas bottom-up, como volumes de culturas amostrados de agregadores e exportadores, verificações de canal sobre os diferenciais entre preço no portão da fazenda e preço no atacado, e uma verificação de consistência usando movimentos de área cultivada e produtividade.

Os principais insumos usados no modelo incluem área colhida, rendimentos médios, tendências de preços no portão da fazenda e no atacado, padrões de excedente exportável e o momento da conversão cambial para USD, que juntos explicam as variações de valor ano a ano além das oscilações de volume. A previsão utiliza análise de cenários apoiada por uma regressão multivariada leve, na qual fatores como tendência de rendimento, variabilidade das chuvas, sinais de apoio de políticas e demanda comercial são testados sob estresse com o feedback de especialistas. Quando os dados bottom-up são escassos para uma cultura, preenchemos as lacunas por meio de premissas baseadas em faixas ancoradas em safras vizinhas e validadas novamente em chamadas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que os totais permaneçam consistentes com sinais independentes, como valores de exportação específicos por cultura, sazonalidade de preços e choques de oferta conhecidos. Investigamos as variações no nível da cultura primeiro, e só as consolidamos depois que as anomalias são explicadas, seguido por uma revisão interna antes da aprovação final.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando há mudanças materiais, como eventos climáticos extremos, alterações significativas de políticas ou movimentos abruptos de preços. Antes da entrega, fazemos uma revisão final das publicações públicas recentes e recontatamos especialistas selecionados se novas informações gerarem uma alteração significativa nas premissas.

Comparação do dimensionamento do mercado agrícola de Uganda da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para a agricultura de Uganda frequentemente diferem porque os analistas nem sempre medem as mesmas atividades, e também variam quanto a dimensionar o valor da produção, o valor comercializado ou uma definição mais ampla de agronegócio. Diferenças na seleção do ano-base, no momento da conversão cambial e na forma como as tendências de preços são incorporadas às previsões também criam lacunas visíveis.

Pecuária e pesca às vezes são incluídas em um total agrícola mais amplo, mas estão fora do escopo da Mordor Intelligence aqui, o que mantém o número vinculado à produção, consumo, comércio e sinais de preços das culturas para os grupos abrangidos. Outras lacunas geralmente vêm do uso do valor de alimentos no varejo em vez da produção agrícola, da aplicação de um único preço combinado a múltiplas culturas, ou do uso de tabelas de produção mais antigas sem revalidar as premissas de participação do mercado informal e de excedente exportável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,20 bilhões de dólares (2025) | |

| Consultoria Global A | 4,07 bilhões de dólares (2023) | Utiliza um enquadramento setorial muito mais amplo que mistura múltiplas atividades relacionadas ao agronegócio e depois reporta um total único apenas de valor, o que pode subestimar a produção agrícola quando os volumes de produção e os preços no portão da fazenda não são reconstruídos cultura por cultura. |

| Editora do Setor B | 6,80 bilhões de dólares (2026) | Utiliza um escopo diferente que inclui atividades primárias adicionais além das culturas e utiliza uma janela de previsão mais longa, portanto o valor de 2026 não é diretamente comparável a um total baseado na produção agrícola alinhado às tabelas de produção e comércio de Uganda. |

Vistos em conjunto, a dispersão decorre principalmente da combinação de escopos e da camada de valor sendo medida, não apenas de diferentes expectativas de crescimento. Ao manter o modelo rastreável aos volumes de culturas, aos preços vinculados às culturas e às verificações cruzadas de comércio, a estimativa permanece mais fácil de auditar e reproduzir quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do setor de agricultura de Uganda até 2031?

As previsões apontam para USD 22,31 bilhões em 2031, acima de USD 15,20 bilhões em 2025.

Com que velocidade o segmento de frutas e hortaliças está crescendo?

Está projetado para registrar uma CAGR de 8,92% até 2031, a mais rápida entre todos os grupos de culturas.

Qual grupo de culturas detém atualmente a maior participação?

Cereais e grãos lideram com uma participação de 57,40% em 2025.

Qual risco climático representa a maior ameaça à produção?

A variabilidade das chuvas e a seca podem oscilar a produção de cereais em mais de 20% de ano para ano.

Página atualizada pela última vez em: