Tamanho e Participação do Mercado de Milho na África

Análise do Mercado de Milho na África por Mordor Intelligence

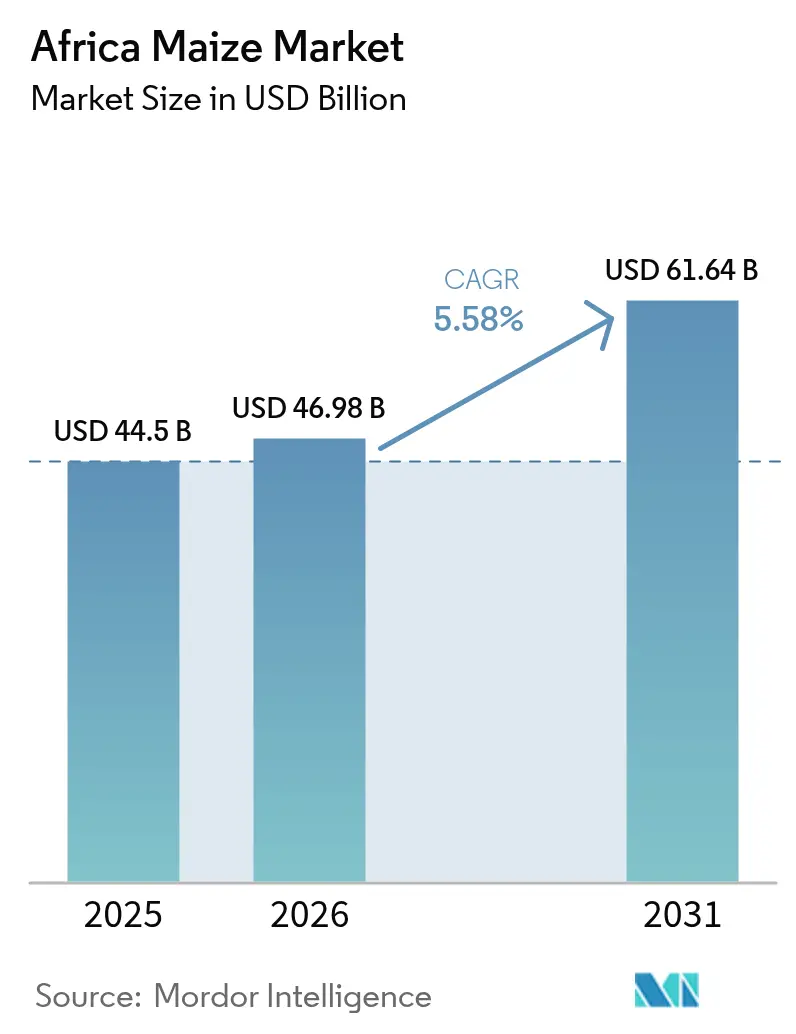

O tamanho do mercado de milho na África foi avaliado em USD 44,5 bilhões em 2025 e estima-se que cresça de USD 46,98 bilhões em 2026 para atingir USD 61,64 bilhões até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031). A trajetória ascendente reflete a demanda impulsionada pelo crescimento populacional por alimentos básicos fortificados, a rápida expansão da capacidade de ração animal e a transição comercial em direção a biomateriais à base de amido no sul e leste da África. Nigéria, África do Sul e Etiópia ancoram os gastos atuais, mas o crescimento incremental mais rápido está concentrado na Etiópia, Tanzânia e Uganda, onde irrigação, extensão digital e financiamento concessionário estão reduzindo as lacunas de produtividade. Restrições estruturais de rendimento, armazenamento fragmentado e incursões de pragas ainda moderam a expansão, mas programas generalizados de subsídios e e-vouchers compensam parcialmente as pressões de custo para os pequenos agricultores. A integração vertical por casas comerciais e moinhos, aliada a projetos-piloto de rastreabilidade por blockchain, está comprimindo os prazos de entrega da porteira da fazenda ao consumidor e desbloqueando canais premium que recompensam grãos em conformidade com os padrões de aflatoxina.

Principais Conclusões do Relatório

- Por geografia, a Nigéria detém a maior participação de mercado, respondendo por cerca de 22,4% do mercado de milho na África em 2025. A África do Sul é o mercado de crescimento mais rápido, com um CAGR de 18,9% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Milho na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por grãos alimentares impulsionado pelo crescimento populacional | +0.8% | África Ocidental (Nigéria, Gana, Costa do Marfim), África Oriental (Etiópia, Quênia, Tanzânia) | Médio prazo (2-4 anos) |

| Expansão de moinhos de ração animal composta | +0.7% | Nigéria, África do Sul, Quênia, Gana e Uganda | Médio prazo (2-4 anos) |

| Programas nacionais de subsídios e e-vouchers | +0.5% | Gana, Zâmbia, Mali, Níger, Quênia e Ruanda | Curto prazo (≤ 2 anos) |

| Ascensão de biomateriais e bioplásticos à base de amido | +0.4% | África do Sul, Etiópia, Quênia e Egito | Longo prazo (≥ 4 anos) |

| Adoção de agronomia digital para ganhos de produtividade | +0.3% | Quênia, Tanzânia, Nigéria, Gana e Costa do Marfim | Médio prazo (2-4 anos) |

| Fluxos de receita de créditos de carbono no solo | +0.1% | Quênia, Tanzânia, Zâmbia, Malawi e África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Grãos Alimentares Impulsionado pelo Crescimento Populacional

Entre 2020 e 2025, a população urbana da África cresceu significativamente. Esse crescimento levou a um aumento no consumo de farinha de milho em países como Nigéria e Etiópia[1]Fonte: Divisão de População das Nações Unidas, "Perspectivas da População Mundial 2024," un.org . Na África Subsaariana, o milho serve como alimento básico vital, com a demanda projetada para crescer mais de 300% até 2050. Os centros urbanos, com seu poder de compra concentrado, estão se inclinando para farinhas moídas em fábricas e enriquecidas com vitaminas. Essa tendência está impulsionando as margens de lucro dos processadores que priorizam a estabilidade de prateleira. Para estabilizar os preços no varejo e mitigar agitações civis, a Nigéria implementou um teto de preços, medida que se manteve firme até dezembro de 2025. As cidades etíopes registraram aumento no consumo de milho após o governo redirecionar os subsídios de trigo para fortalecer os cereais locais. Com projeções indicando que a população urbana da África continuará a crescer, o mercado de valor de consumo de milho do continente está preparado para prosperar.

Expansão de Moinhos de Ração Animal Composta

A Nigéria expandiu seu plantel avícola, enquanto o crescimento da aquicultura em Gana aumentou a demanda por milho amarelo. Os integradores ajustaram a inclusão de milho nas formulações de ração para frangos de corte para lidar com as flutuações cambiais. A África do Sul lidera o mercado com grandes produtores como Meadow Feeds, Epol (RCL Foods) e AFGRI, produzindo coletivamente aproximadamente 11 milhões de toneladas métricas de ração composta anualmente. Os moinhos de ração sul-africanos preferiram o milho amarelo ao milho branco devido à sua maior densidade energética. De acordo com o Relatório Nacional de Produção Agrícola 2025 do Instituto Nacional de Estatística do Quênia (KNBS), o cultivo de milho no Quênia abrangeu 2,41 milhões de hectares, produzindo 4,03 milhões de toneladas métricas. No Quênia, as cooperativas leiteiras melhoraram os rendimentos combinando silagem de milho com capim Napier. Em Uganda, as fazendas de peixe incorporaram milho em sua ração, refletindo a ligação entre o consumo de milho na África e a crescente demanda por proteína. Adicionalmente, a De Heus realizou investimentos notáveis no leste e oeste da África, incluindo uma planta de 240.000 toneladas métricas no Quênia prevista para conclusão em 2026 e uma nova fábrica de ração aquícola em Uganda.

Programas Nacionais de Subsídios e E-Vouchers

A Zâmbia apoiou os pequenos agricultores com fertilizantes e sementes, possibilitando uma colheita substancial apesar das condições climáticas adversas. No Mali, uma plataforma apoiada pelo Banco Mundial melhorou a eficiência ao reduzir o vazamento de insumos e o tempo de aquisição. O projeto-piloto de blockchain do Quênia conectou agricultores a fornecedores, eliminando margens excessivas. De acordo com o Ministério do Desenvolvimento Agrícola e Pecuário (MoALD), cerca de 3,5 milhões de sacos de 50 quilogramas (kg) de fertilizante subsidiado foram distribuídos em 41 dos 47 condados do país desde o início do Programa Nacional de Subsídio de Fertilizantes do Quênia (NFSP) até 30 de julho de 2023. O Malawi implementou um programa nacional de subsídio de fertilizantes para promover o uso de fertilizantes inorgânicos, aumentar a produção doméstica de milho e melhorar a segurança alimentar e a autossuficiência entre os pequenos agricultores. O programa Programa de Melhoria de Cereais do Quênia - Meios de Vida Agrícolas Resilientes ao Clima (KCEP-CRAL) emprega um sistema de e-voucher baseado em dispositivos móveis para apoiar mais de 68.000 pequenos agricultores na obtenção de insumos agrícolas subsidiados e de alta qualidade, como fertilizantes e sementes. Esses subsídios fortalecem o mercado de consumo de milho na África durante períodos de aumento de custos.

Ascensão de Biomateriais e Bioplásticos à Base de Amido

Conversores sul-africanos obtiveram amido de milho para produzir filmes compostáveis em conformidade com as regulamentações europeias. Estudos realizados em países como Etiópia, Gana e Uganda demonstram o potencial de produção de bioplásticos a partir de milho e mandioca. Os bioplásticos contribuem para enfrentar a poluição plástica, particularmente em países com sistemas inadequados de gestão de resíduos como Ruanda e África do Sul, ao mesmo tempo em que oferecem oportunidades de valor agregado para os agricultores locais. Pesquisas indicam que a produção local pode ser economicamente viável, com períodos de retorno relatados de apenas 1,33 anos. A Aliança de Embalagens Biológicas do Quênia pré-pagou por amido não Organismo Geneticamente Modificado (OGM) a um preço premium. As diretrizes preliminares da Nigéria para materiais compostáveis em contato com alimentos devem aumentar ainda mais a demanda por amido, especificamente para a produção de filmes plásticos biodegradáveis derivados da mandioca. Este segmento está impulsionando um crescimento significativo no mercado de valor de consumo de milho na África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lagarta-do-cartucho e pressões emergentes de pragas | -0.5% | África Ocidental (Nigéria, Gana, Benin), África Oriental (Quênia, Tanzânia, Uganda), África Austral (Zâmbia, Malawi) | Curto prazo (≤ 2 anos) |

| Elevadas perdas pós-colheita em armazenamento e logística | -0.4% | Nigéria, Tanzânia, Moçambique, Madagascar, República Democrática do Congo | Médio prazo (2-4 anos) |

| Esgotamento de nutrientes do solo e lacunas de micronutrientes | -0.2% | Etiópia, Quênia, Tanzânia, Uganda, Malawi, Zimbábue | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de fertilizantes para pequenos agricultores | -0.1% | Global, com impacto agudo na Nigéria, Quênia, Etiópia, Gana, Costa do Marfim | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lagarta-do-Cartucho e Pressões Emergentes de Pragas

A lagarta-do-cartucho é uma praga significativa que afeta os sistemas agrícolas da África. As perdas de produtividade no milho foram relatadas como tendo atingido até 58% devido ao seu impacto, representando perdas econômicas anuais de USD 9,4 bilhões[4]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Resumo do Impacto da Lagarta-do-Cartucho 2025," fao.org. As infestações impactaram severamente a produção de milho, forçando os agricultores a depender fortemente de inseticidas nos últimos anos. No entanto, a maioria dos pesticidas químicos é altamente tóxica para o meio ambiente, e o inseto possui a capacidade de desenvolver resistência a muitos pesticidas disponíveis, reduzindo assim sua eficácia. De acordo com um estudo realizado em dezembro de 2025 sobre o impacto da infestação de lagarta-do-cartucho nos resultados de segurança nutricional no leste de Uganda, a baixa intensidade da praga levou a uma redução nas vendas de milho de 122 kg, enquanto a alta intensidade causou uma diminuição de 265 kg. A Nigéria introduziu híbridos biofortificados com resistência parcial, mas a adoção permaneceu baixa devido à lenta multiplicação de sementes. No Quênia, o consórcio push-pull reduziu significativamente a densidade larval, embora ampliar seu impacto exija esforços mais amplos de extensão rural. A Tanzânia aprovou biopesticidas como alternativas custo-efetivas aos piretroides, que enfrentam resistência crescente.

Elevadas Perdas Pós-Colheita em Armazenamento e Logística

A África Subsaariana registrou perdas significativas de milho devido a métodos inadequados de armazenamento. As perdas pós-colheita de milho na África Subsaariana são substanciais, estimadas entre 11,7% e mais de 30% da produção total, afetando significativamente a segurança alimentar. Aproximadamente 66% dessas perdas ocorrem durante o armazenamento, principalmente devido a pragas, roedores, umidade e manuseio inadequado durante a debulha e o transporte. A infraestrutura de armazenamento inadequada e a logística ineficiente na África resultam em até 25% do milho sendo perdido após a colheita devido a pragas, mofo e umidade, representando riscos para a segurança alimentar e a renda dos agricultores[2]Fonte: Indicadores Agrícolas, Banco Mundial, worldbank.org . Na Nigéria, a adoção de sacos herméticos reduziu os níveis de aflatoxina e prolongou a vida útil. A Tanzânia melhorou o acesso a crédito por meio de iniciativas estratégicas de armazenagem. No entanto, a precária infraestrutura rodoviária de Madagascar continua a dificultar o comércio ao aumentar os custos de frete, limitando o acesso ao mercado para produtores remotos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Nigéria domina o mercado africano de milho com uma participação de 22,4% em 2025 devido à sua grande população e base de processamento diversificada. No entanto, espera-se que o crescimento se modere devido ao declínio do carbono orgânico do solo nas principais zonas. Empresas avícolas em Lagos e Ogun obtiveram milho amarelo a preço premium para ração livre de aflatoxina. Os subsídios alcançaram muitos agricultores, mas cobriram apenas uma parte da área, deixando outros dependentes de sementes recicladas.

Na Etiópia, o crescimento é apoiado pela planta de amido do Parque Industrial de Hawassa, que oferece prêmios pelo milho branco. A produção aumentou devido à distribuição de sementes híbridas e fertilizantes pela Agência de Transformação Agrícola. O Programa de Alimentação Escolar de Produção Doméstica também apoiou os preços pós-colheita. Enquanto isso, Tanzânia, Quênia e Uganda detêm coletivamente uma participação notável e devem crescer de forma constante, impulsionados por projetos de corredores e pela crescente demanda por ração leiteira.

A África do Sul está projetada para crescer à taxa mais rápida entre os principais mercados de 2026 a 2031, com o CAGR mais rápido de 18,9%. Está experimentando um crescimento mais lento devido à saturação do consumo per capita e à expansão limitada de terras. O setor de ração processou volumes substanciais, e as refeições fortificadas registraram fortes vendas no varejo. Os futuros de milho na Bolsa de Valores de Joanesburgo influenciaram as decisões de plantio tanto de agricultores comerciais quanto de pequenos agricultores contratados. Uma seca no oeste do Estado Livre reduziu os rendimentos, elevando os preços.

Cenário Competitivo

Em 2025, os principais fornecedores dominaram a receita do mercado de milho na África, destacando uma fragmentação moderada que favorece os especialistas regionais[3]Fonte: AFGRI, "Relatório Integrado 2025," afgri.co.za. A Olam Agri liderou o mercado, operando silos e moinhos em vários países para agregar grãos de pequenos agricultores por meio de sistemas digitais de aquisição. O Export Trading Group seguiu, obtendo volumes significativos em diversas nações com foco em exportações em conformidade com os padrões de micotoxinas. O Grupo Bakhresa manteve sua posição por meio de plantas integradas de moagem e snacks, enquanto a Seaboard Corporation aproveitou complexos de farinha e ração em vários países para capturar participação de mercado.

A presença de mercado da AFGRI (AFGRI Agri Services Proprietary Limited) é sustentada por seu extenso armazenamento transfronteiriço e uma mesa de futuros interna que protege as entregas dos agricultores com bastante antecedência. Os principais players estão focados na integração vertical, incorporando armazenamento hermético, linhas de farinha pré-cozida e rastreabilidade por blockchain, o que reduziu significativamente o tempo de documentação. Na Etiópia e na Tanzânia, cooperativas geridas por agricultores estão agrupando volumes para negociar contratos de fornecimento de longo prazo e reinvestindo as margens comerciais em mecanização. Os exportadores que visam compradores no Oriente Médio e na Ásia estão aderindo às normas internacionais de segurança alimentar e aos limites de aflatoxina para manter a conformidade.

Existem oportunidades em sachês fortificados e snacks extrusados, que têm preços mais elevados do que as refeições de commodities. No entanto, escalar esses produtos requer investimento substancial, e a distribuição em cadeia de frio permanece subdesenvolvida fora das principais cidades. Os comerciantes que otimizam as janelas de colheita em diferentes biomas estão movendo excedentes de áreas do interior para zonas costeiras com déficits, capturando spreads de preços significativos. Provedores de logística com instalações avançadas, como a operação de Mombaça da Louis Dreyfus Company, estão reduzindo os custos de frete terrestre e garantindo o status de fornecedor preferencial junto a moinhos de ração do Golfo.

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Comitê Nacional de Liberação de Variedades da Etiópia aprovou o milho TELA geneticamente modificado e o algodão Bt-GT para plantio comercial, sinalizando uma mudança decisiva na política de biotecnologia.

- Fevereiro de 2025: A Corteva Agriscience África Oriental introduziu a variedade de milho de altitude PANNAR Seed, PAN 9M-91, no Quênia. Este híbrido de alto rendimento foi desenvolvido para produzir 48-50 sacos por hectare, apresentando maturidade precoce, forte resistência a doenças e excelente resistência ao acamamento para melhorar a segurança alimentar local.

- Janeiro de 2024: O Governo Federal da Nigéria aprovou o lançamento comercial de variedades de milho geneticamente modificadas resistentes a insetos e tolerantes à seca, conhecidas como milho TELA. As variedades aprovadas são SAMMAZ 72T, SAMMAZ 73T, SAMMAZ 74T e SAMMAZ 75T.

Escopo do Relatório do Mercado de Milho na África

| Nigéria | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Players | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| África do Sul | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Players | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Etiópia | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Players | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Tanzânia | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Players | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Quênia | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Players | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Uganda | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Players | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade |

| Geografia | Nigéria | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| África do Sul | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Etiópia | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Tanzânia | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Quênia | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Uganda | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Produção de Milho na África em 2026?

O mercado é avaliado em USD 46,98 bilhões em 2026 e está projetado para atingir USD 61,64 bilhões até 2031.

Qual país detém a maior participação na produção africana de milho?

A Nigéria lidera com 22,4% da participação do mercado de milho na África em 2025.

Qual é o país de crescimento mais rápido no mercado?

A África do Sul é o país de crescimento mais rápido, com um CAGR de 18,9% ao longo do período de previsão.

Qual é a relevância das perdas pós-colheita?

Ineficiências de armazenamento e logística desperdiçam de 14 a 18 por cento do milho colhido em toda a África a cada ano.

Página atualizada pela última vez em: