Tamanho e Participação do Mercado de Café Pronto para Beber na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 6.28 Milhões de dólares |

| Tamanho do Mercado (2030) | 9.03 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber na África por Mordor Intelligence

Projeta-se que o mercado de café pronto para beber na África seja avaliado em USD 6,28 milhões em 2025 e deverá atingir USD 9,03 milhões até 2030, crescendo a uma taxa de crescimento anual composta (CAGR) de 7,53% durante o período de previsão. Esse crescimento evidencia uma mudança significativa nos padrões de consumo de bebidas, impulsionada por fatores como urbanização, a recuperação do setor de turismo e maiores investimentos em infraestrutura de cadeia fria, que estão estimulando coletivamente a demanda em todo o continente. A urbanização desempenha um papel fundamental na reformulação das preferências dos consumidores, pois um número crescente de pessoas nos centros urbanos da África está adotando opções de bebidas convenientes e prontas para consumo. O ritmo acelerado do desenvolvimento urbano levou a um aumento na renda disponível e à mudança de estilos de vida, impulsionando ainda mais a demanda por produtos de café pronto para beber. Além disso, a recuperação do setor de turismo tem sido um fator-chave para o crescimento do mercado. Com o afrouxamento das restrições de viagem e o ressurgimento do turismo internacional, o setor de hospitalidade testemunhou um aumento no consumo de ofertas premium de café pronto para beber, particularmente em hotéis, cafés e aeroportos. De acordo com a Federação de Turismo do Egito, a indústria do turismo registrou seu desempenho mais forte em anos, com mais de 15,7 milhões de visitantes chegando ao Egito em 2024 [1]Fonte: Serviço de Informações do Estado, Egito, "Egypt Welcomes 16 Million Tourists in 2024", sis.gov.eg. Esse aumento no turismo contribuiu significativamente para o crescimento do mercado de café pronto para beber, pois os turistas buscam cada vez mais opções convenientes de bebidas durante suas viagens. O desempenho robusto do setor de turismo do Egito ressalta seu papel crítico na impulsão da demanda do mercado e destaca a dominância do país no mercado de café pronto para beber da região.

Principais Conclusões do Relatório

- Por tipo de café, Outros Cafés Prontos para Beber capturaram 43,42% da participação do mercado de café pronto para beber na África em 2024, enquanto o café cold brew está projetado para se expandir a uma CAGR de 9,04% até 2030.

- Por funcionalidade, as variantes padrão responderam por 74,13% do tamanho do mercado de café pronto para beber na África em 2024, enquanto os produtos enriquecidos com proteínas avançam a uma CAGR de 9,56% no período de 2025 a 2030.

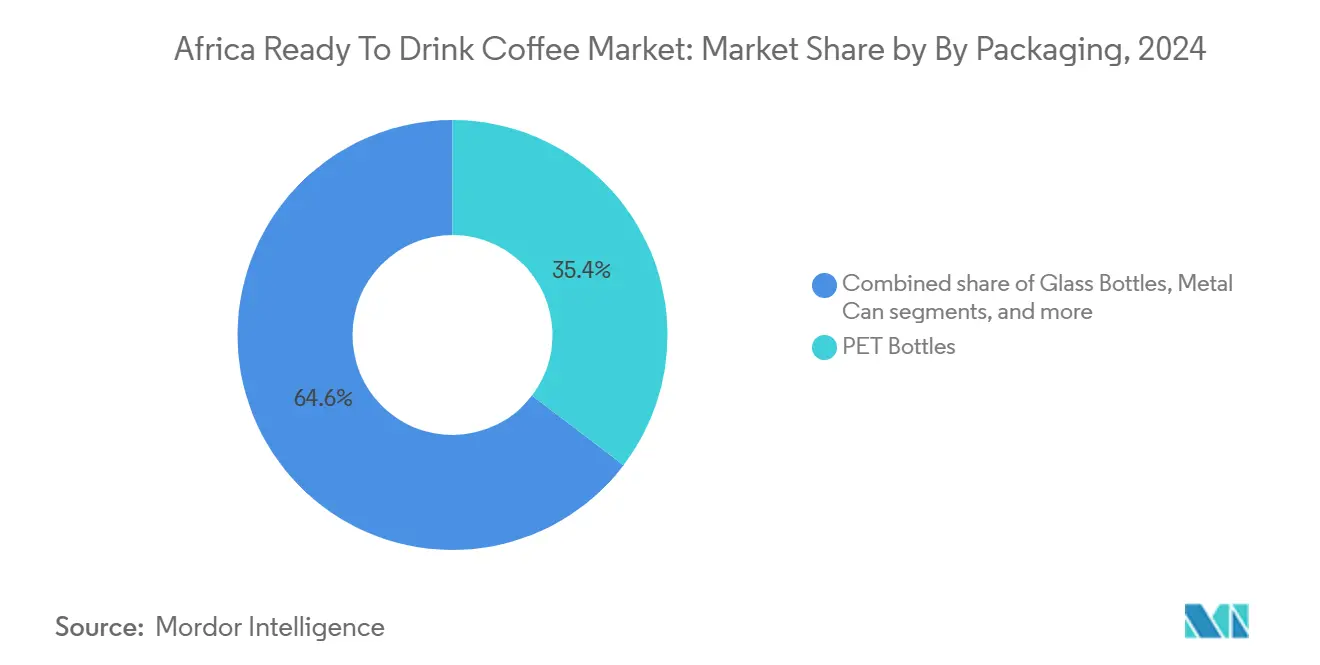

- Por embalagem, as garrafas PET detinham 35,36% da receita em 2024, mas os formatos assépticos estão crescendo mais rapidamente a uma CAGR de 10,05% graças à estabilidade em temperatura ambiente.

- Por distribuição, os canais off-trade lideraram com 38,48% de participação em 2024, enquanto os estabelecimentos on-trade estão previstos para registrar uma CAGR de 10,11% até 2030, à medida que a cultura de café se acelera.

- Por geografia, o Egito dominou com 85,21% do valor de 2024, enquanto a Nigéria está configurada para registrar a maior CAGR de 9,78% durante 2025-2030, em função de sua população de 230 milhões de habitantes.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Café Pronto para Beber na África*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Apelo à conveniência para estilos de vida urbanos agitados e viajantes | +1.8% | Egito, África do Sul, Nigéria (centros urbanos: Cairo, Joanesburgo, Lagos, Abuja) | Curto prazo (≤ 2 anos) |

| Crescimento da cultura do café influenciada por tendências globais | +1.5% | Egito, África do Sul, Quênia; expansão para Nigéria, Gana | Médio prazo (2 a 4 anos) |

| Popularidade das inovações de cold brew e nitro entre os jovens | +1.2% | África do Sul, Quênia; emergente no Egito, Nigéria | Médio prazo (2 a 4 anos) |

| Diversificação de produtos em variedades especiais de café gelado | +1.0% | Egito, África do Sul, Quênia; adoção inicial na Nigéria | Médio prazo (2 a 4 anos) |

| Mudança em direção a bebidas funcionais para energia diária | +1.1% | África do Sul, Nigéria, Egito; expansão para a África Oriental | Curto prazo (≤ 2 anos) |

| Formulações com foco em saúde com vitaminas adicionadas e baixo teor de açúcar | +0.9% | África do Sul, Egito, Quênia; crescimento na Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Apelo à conveniência para estilos de vida urbanos agitados e viajantes

A densidade urbana e a recuperação do turismo estão reformulando as ocasiões de consumo, tornando os formatos para levar essenciais para consumidores com restrição de tempo. Os 15,7 milhões de chegadas de turistas ao Egito em 2024 criaram um público cativo para o café pronto para beber refrigerado em aeroportos, hotéis e terminais de trânsito, enquanto a população de 232,68 milhões da Nigéria e a crescente urbanização em Lagos e Abuja estão impulsionando a demanda por soluções energéticas portáteis [2]Fonte: Grupo do Banco Mundial, "Population, total - Nigeria", data.worldbank.org. Um fator-chave para o mercado de café pronto para beber na Nigéria, África do Sul, Quênia e Etiópia é o impacto das pressões de acessibilidade, que estão direcionando os consumidores para compras com foco no valor. Apesar disso, os formatos de conveniência mantêm a fidelidade do cliente quando têm preços competitivos. Além disso, a expansão das rotas de viagens e corredores de negócios intra-africanos está aumentando a importância do café pronto para beber com estabilidade em temperatura ambiente para o transporte de longa distância e o varejo informal. Essa tendência é particularmente significativa no curto prazo, pois os avanços na infraestrutura de cadeia fria e na distribuição varejista possibilitam a entrada imediata em mercados urbanos.

Crescimento da cultura do café influenciada por tendências globais

A apreciação pelo café especial está se difundindo dos segmentos de expatriados e de alta renda para os mercados urbanos convencionais, impulsionada pela proliferação de cafeterias e pela exposição às redes sociais dos rituais globais do café. O mercado de café da África do Sul está experimentando um forte crescimento, com o Pret A Manger prestes a entrar no mercado e marcas estabelecidas como Vida e Caffé, Seattle Coffee e Starbucks expandindo sua presença. Os 100 estabelecimentos do Java House no Quênia, Uganda e Ruanda servem como âncoras culturais, normalizando o consumo de café premium e criando equity de marca que pode ser alavancado para extensões de café pronto para beber. O trabalho do Centro de Comércio Internacional com empreendedores africanos do café para promover variedades especiais como Liberica e Arabusta está aprimorando o posicionamento do continente tanto como produtor quanto como consumidor de café diferenciado.

Popularidade das inovações de cold brew e nitro entre os jovens

O perfil suave e menos ácido do cold brew e a textura cremosa do café nitro sem o uso de laticínios atraem demografias mais jovens que buscam bebidas visualmente atraentes e funcionais. Esses atributos tornam o cold brew e o café nitro particularmente atrativos para consumidores conscientes da saúde que preferem bebidas com menor acidez e aditivos mínimos. Na África do Sul, o mercado de café pronto para beber está experimentando um crescimento significativo, com o cold brew identificado pelos varejistas locais como um fator-chave desse impulso. Os varejistas estão dedicando cada vez mais espaço nas prateleiras para produtos de cold brew, refletindo sua crescente popularidade entre os consumidores. Em Nairóbi, plataformas como a Greenspoon estão exibindo opções de cold brew, indicando experimentação de nicho na África Oriental. Essa experimentação destaca o crescente interesse em produtos de café premium em toda a região, impulsionado pela urbanização e por uma mudança nas preferências dos consumidores em direção à conveniência e à qualidade. Além disso, esforços de marketing direcionados a consumidores mais jovens, combinados com um posicionamento premium, permitem que o cold brew obtenha margens mais altas, compensando os custos adicionais associados aos tempos de infusão prolongados e aos equipamentos especializados. Além disso, a estratégia de preços premium está alinhada com a percepção do cold brew como um produto artesanal de alta qualidade, que ressoa com consumidores dispostos a pagar um preço mais alto por experiências de bebidas únicas e inovadoras.

Formulações com foco em saúde com vitaminas adicionadas e baixo teor de açúcar

A nutrição funcional está se expandindo além dos suplementos esportivos para as bebidas cotidianas, com café pronto para beber (RTD) enriquecido com proteínas e enriquecido com vitaminas formando uma categoria híbrida. Essa tendência é impulsionada pela crescente demanda dos consumidores por produtos convenientes e com foco na saúde que se alinham com estilos de vida ativos. Por exemplo, a Herbalife introduziu o Café Gelado Rico em Proteínas na África do Sul, que contém 15 gramas de proteína de soro de leite, 80 miligramas de cafeína e sem açúcar adicionado. Este produto tem como alvo consumidores conscientes da forma física que buscam recuperação pós-treino e energia sustentada, destacando a crescente preferência por bebidas que combinam funcionalidade com conveniência. Além disso, o aumento da conscientização sobre os benefícios das proteínas e vitaminas, aliado à agenda agitada dos consumidores modernos, está impulsionando a adoção de tais bebidas híbridas. Marcos regulatórios, como os requisitos de rotulagem da NAFDAC da Nigéria, exigem a divulgação clara dos ingredientes adicionados, promovendo a transparência e possibilitando decisões de compra informadas [3]Fonte: Agência Nacional de Administração e Controle de Alimentos e Medicamentos (Nigéria), "GUIDE TO FOOD LABELLING", nafdac.gov.ng. Esses fatores contribuem coletivamente para o crescimento do mercado de café pronto para beber, atendendo às necessidades dos consumidores por saúde, conveniência e confiança na rotulagem dos produtos.

Análise de Impacto das Restrições do Mercado de Café Pronto para Beber na África*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Forte concorrência dos hábitos tradicionais de café coado | -0.8% | Nigéria, Etiópia, Quênia (alta prevalência de preparo em casa) | Longo prazo (≥ 4 anos) |

| Concorrência de outras bebidas prontas para beber | -0.6% | África do Sul, Egito, Nigéria (refrigerantes, bebidas energéticas, sucos) | Curto prazo (≤ 2 anos) |

| Altos custos de matéria-prima impactando os preços | -1.2% | Global, agudo em mercados dependentes de importação (Egito, África do Sul, Nigéria) | Curto prazo (≤ 2 anos) |

| Infraestrutura inadequada de cadeia fria | -1.5% | Nigéria, Resto da África (áreas rurais e periurbanas) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura inadequada de cadeia fria

A distribuição do café pronto para beber refrigerado depende de refrigeração consistente desde a produção até o varejo. No entanto, partes significativas da África enfrentam desafios devido à eletricidade não confiável e às redes logísticas subdesenvolvidas, que dificultam a manutenção das temperaturas necessárias. A iniciativa Cool Move do Banco Mundial identificou a África Oriental e Austral como regiões que necessitam de investimentos significativos em cadeia fria, destacando que as limitações atuais de infraestrutura restringem a distribuição de produtos sensíveis à temperatura fora das principais áreas urbanas. A Comissão Econômica das Nações Unidas para a África enfatizou que o acesso à energia é essencial para o processamento e o armazenamento a frio, com muitas regiões rurais ainda sem conectividade à rede elétrica. A análise da BeatRoute sobre a distribuição de bens de consumo de grande giro (FMCG) na África observou que o comércio informal e os altos custos logísticos obrigam os fabricantes a se concentrarem em formatos estáveis em temperatura ambiente em vez de produtos refrigerados. Essa lacuna de infraestrutura é particularmente pronunciada no médio prazo. Embora os investimentos em armazenamento a frio com energia solar e unidades móveis de refrigeração estejam gradualmente melhorando a cobertura, uma resolução completa exigirá vários anos de investimento de capital e melhorias na rede elétrica.

Altos custos de matéria-prima impactando os preços

Os preços dos grãos de café dispararam para máximas de várias décadas em 2024, comprimindo as margens dos produtores de café pronto para beber e forçando difíceis compensações entre qualidade, volume e preço no varejo. O Banco Mundial relatou em janeiro de 2025 que o índice de preços de bebidas subiu 18% em dezembro de 2024, alta de 91% em termos anuais e 58% no ano completo, com o Arábica subindo 13% em termos mensais em dezembro e mais de 60% em termos anuais, enquanto o Robusta aumentou 5% em termos mensais e dobrou em termos anuais [4]Fonte: Organização Internacional do Café, "Coffee Market Report 2025", ico.org. O indicador composto da Organização Internacional do Café registrou uma média de 310,12 centavos de dólar americano por libra em janeiro de 2025, alta de 3,5% em relação a dezembro de 2024, com a África exportando 1,21 milhão de sacas em dezembro de 2024, um aumento de 8% em termos anuais [5]Fonte: Grupo do Banco Mundial, "Cocoa and coffee prices rebound on renewed supply concerns", worldbank.org. Os materiais de embalagem acrescentam pressão adicional de custos; as operações da ALPLA na África Subsaariana produzem mais de 50.000 toneladas de PET anualmente, mas os preços da resina estão atrelados à volatilidade do petróleo bruto. Os produtores em mercados sensíveis ao preço enfrentam uma pressão de curto prazo, pois repassar os aumentos de custo aos consumidores arrisca a perda de volume, ao passo que absorvê-los corrói a lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Café Pronto para Beber na África

Por Tipo de Café:

O Cold Brew Cresce à Medida que as Variedades Especiais se DiferenciamAs outras variantes de café pronto para beber detinham 43,42% do mercado em 2024, abrangendo café gelado tradicional, bebidas de café com sabor e misturas de café com leite que atraem gostos e faixas de preço do mercado de massa. O café cold brew está se expandindo a uma CAGR de 9,04% para o período 2025-2030, a taxa mais rápida dentro da segmentação por tipo de café, à medida que os consumidores na África do Sul e no Quênia buscam perfis mais suaves e menos ácidos que justificam preços premium. O café gelado permanece um fator de volume, particularmente no Egito, onde o turismo e a densidade urbana sustentam a demanda durante todo o ano por bebidas refrigeradas.

O café gelado permanece um ponto de entrada popular para os primeiros consumidores de café pronto para beber (RTD) devido à sua acessibilidade e ao seu custo. Em contraste, as características únicas do cold brew permitem que as marcas diversifiquem seus portfólios e visem segmentos de maior margem, incluindo compradores abastados e experimentais. O café nitro, embora ainda seja um produto de nicho, está ganhando popularidade nos canais on-trade, onde sua apresentação no estilo de chope aprimora a experiência do consumidor e sustenta preços premium. Essa segmentação de mercado destaca uma divisão entre a conveniência do mercado de massa e a premiumização das especialidades, com marcas adotando cada vez mais linhas de produtos em camadas para atender a ambos os segmentos. Desenvolvimentos regulatórios, como os padrões para bebidas não alcoólicas introduzidos pelo Gabinete de Padrões da Tanzânia e pelo Gabinete de Padrões do Quênia em abril de 2023, fornecem uma estrutura para garantir qualidade consistente dos produtos e rotulagem. À medida que a taxa de crescimento anual composta (CAGR) do cold brew supera a média da categoria, espera-se que o investimento se desloque para formatos especiais, enquanto o café gelado tradicional provavelmente se concentrará em competir por meio do preço e do alcance de distribuição.

Por Funcionalidade:

Formatos Enriquecidos com Proteínas Redefinem a Entrega de EnergiaAs outras variantes de funcionalidade comandaram 74,13% do mercado em 2024, representando produtos padrão de café pronto para beber sem ingredientes funcionais adicionados; no entanto, as formulações enriquecidas com proteínas estão crescendo a uma CAGR de 9,56% para o período 2025-2030, a taxa mais rápida na segmentação de funcionalidade. O Café Gelado Rico em Proteínas da Herbalife na África do Sul, que fornece 15 gramas de proteína de soro de leite e 80 miligramas de cafeína com zero açúcar adicionado, exemplifica a convergência das necessidades de recuperação pós-treino e de energia diária. As variantes com infusão de energia, que combinam cafeína com vitaminas do complexo B e taurina, ocupam um meio-termo, atraindo consumidores que buscam um estímulo sem a intensidade total de uma bebida energética. O desenvolvimento de isolados de proteína vegetal a partir de amendoim Bambara e concentrados de feijão-fradinho pelo projeto InnoFoodAfrica oferece alternativas de origem local ao soro de leite importado, potencialmente reduzindo custos e aprimorando o posicionamento de rótulo limpo.

O rápido crescimento do café enriquecido com proteínas reflete um reposicionamento estratégico do café pronto para beber de uma indulgência discricionária para um produto funcional essencial, competindo diretamente com shakes de proteína e substitutos de refeição. O café com infusão de energia apela a trabalhadores em turnos, estudantes e profissionais urbanos que precisam de atenção sustentada, enquanto as formulações padrão retêm a maior participação ao atender a bebedores habituais de café que priorizam o sabor e a conveniência em detrimento dos benefícios adicionados. Com o aumento da CAGR do café enriquecido com proteínas, espera-se que as marcas expandam o número de SKUs nesse segmento, experimentando perfis de sabor e fontes de proteínas para aumentar a aceitação do consumidor e incentivar compras repetidas.

Por Tipo de Embalagem:

Os Formatos Assépticos Resolvem as Restrições da Cadeia FriaAs garrafas PET responderam por 35,36% do mercado em 2024, impulsionadas por suas propriedades leves e resistentes a estilhaços e pela ampla familiaridade dos consumidores. No entanto, a embalagem asséptica está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 10,05% de 2025 a 2030, marcando a taxa de crescimento mais rápida dentro do segmento de embalagens. A tecnologia asséptica permite que o café pronto para beber (RTD) seja armazenado em temperaturas ambiente por períodos prolongados sem refrigeração, uma vantagem significativa em regiões com infraestrutura limitada de cadeia fria. Por exemplo, a participação da Tetra Pak na Propak West Africa 2024 apresentou soluções de caixas assépticas e misturadores de alto cisalhamento para bebidas prontas para beber, ressaltando a importância da tecnologia para os produtores africanos que visam expandir suas redes de distribuição. As operações da ALPLA na África Subsaariana produzem mais de 50.000 toneladas de PET anualmente, fornecendo pré-formas de barreira multicamada que melhoram a vida útil de bebidas sensíveis. Embora as latas metálicas detenham uma participação menor no mercado, elas oferecem posicionamento premium e reciclabilidade.

As garrafas de vidro, por outro lado, são preferidas nos canais especializados e de consumo no local devido ao seu apelo visual e qualidade percebida, o que justifica seus custos mais elevados. Os copos descartáveis permanecem relevantes para aplicações on-trade e em máquinas de venda automática, embora seu impacto ambiental seja cada vez mais examinado. O rápido crescimento da embalagem asséptica é atribuído à sua capacidade de penetrar em mercados rurais e periurbanos onde a refrigeração é inconsistente, expandindo assim o mercado endereçável para além das áreas urbanas. Espera-se que as garrafas PET mantenham a maior participação de mercado devido à sua versatilidade e forte aceitação pelos consumidores. No entanto, antecipa-se que as caixas assépticas capturem volume adicional nos canais de distribuição que priorizam a estabilidade em temperatura ambiente em detrimento do armazenamento refrigerado. Desenvolvimentos regulatórios, como os novos padrões da Tanzânia para café líquido e pré-mistura de café, em vigor a partir de dezembro de 2024, também influenciarão as escolhas de embalagem ao definir materiais permitidos e requisitos de rotulagem.

Por Canal de Distribuição:

O Aumento do On-Trade Reflete a PremiumizaçãoOs canais off-trade responderam por 38,48% do mercado em 2024, incluindo supermercados, hipermercados, lojas de conveniência, lojas especializadas e varejo on-line. No entanto, os canais on-trade estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 10,11% de 2025 a 2030, marcando o crescimento mais rápido dentro do segmento de distribuição. De acordo com os dados de portfólio da W Hospitality, 524 hotéis planejados com 92.193 quartos estão em desenvolvimento na África, com resorts aumentando sua participação para 30% e o inventário de hotéis de Zanzibar dobrando. Espera-se que esse crescimento impulsione a demanda on-trade por café pronto para beber (RTD) premium. A Simbisa Brands opera 604 balcões próprios em toda a África, expandindo ainda mais as redes de restaurantes de serviço rápido que oferecem café pronto para beber.

No segmento off-trade, supermercados e hipermercados detêm uma posição dominante na África do Sul e no Egito, onde os mercados de varejo organizados estão bem estabelecidos. Em contraste, as lojas de conveniência estão ganhando participação de mercado na Nigéria e no Quênia, impulsionadas pela urbanização e pela crescente demanda por formatos para levar. O canal de comércio eletrônico para produtos de café está se expandindo, indicando que as plataformas digitais estão se tornando mais significativas à medida que os sistemas logísticos e de pagamento melhoram. As lojas especializadas se concentram nos segmentos premium e orgânico, oferecendo sortimentos de produtos selecionados que atraem consumidores exigentes. O rápido crescimento do segmento on-trade destaca uma tendência em direção à premiumização, com cafeterias, restaurantes e hotéis cobrando preços mais altos pelo café pronto para beber refrigerado em comparação com os pontos de venda varejistas, atraindo consumidores que valorizam a ambientação e o serviço.

Análise Geográfica

Mercado de Café Pronto para Beber no Egito

A participação de mercado de 85,21% do Egito em 2024 reflete sua combinação única de densidade populacional, infraestrutura de turismo e maturidade do varejo, posicionando-o como o epicentro continental do café pronto para beber. O turismo registrou 15,7 milhões de visitantes em 2024, criando ocasiões de consumo de alta frequência em aeroportos, hotéis e terminais de trânsito, onde o café pronto para beber gelado é uma opção natural. Os jovens consumidores urbanos no Cairo e em Alexandria estão impulsionando a cultura de cafeterias, com a proliferação de redes internacionais e torrefadores locais — uma tendência que prepara o mercado para extensões de marcas de café pronto para beber. Os investimentos históricos da Nestlé S.A. no Egito, incluindo a aquisição da Caravan Marketing em 2017, ressaltam a importância estratégica desse mercado para os players multinacionais de bens de consumo de alta rotatividade.

Mercado de Café Pronto para Beber na Nigéria

Projeta-se que a Nigéria cresça a uma CAGR de 9,78% de 2025 a 2030, registrando a maior taxa de crescimento entre as geografias analisadas, impulsionada por sua população de 232,68 milhões de habitantes. Apesar de a alta inflação e a volatilidade cambial criarem desafios de acessibilidade, a ampla base de consumidores apresenta um significativo potencial de volume para marcas capazes de adotar estratégias de precificação competitivas. Iniciativas de base, como a Zuma Coffee, estão educando os consumidores sobre qualidade do café e técnicas de preparo, lançando as bases para a premiumização. Espera-se que os canais digitais ganhem importância à medida que a penetração de smartphones e a infraestrutura de pagamentos continuem a se desenvolver. A NAFDAC da Nigéria aplica requisitos rigorosos de rotulagem para bebidas pré-embaladas, incluindo divulgação de ingredientes, conteúdo líquido, dados do fabricante, datas de produção e validade, códigos de barras e números de lote. Embora essas regulamentações aumentem os custos de conformidade, elas fortalecem a proteção ao consumidor.

Mercado de Café Pronto para Beber na África do Sul e na África Oriental

A África do Sul e a região africana em sentido amplo representam uma parcela menor do mercado, com a África do Sul atuando como campo de testes para inovações em produtos premium e funcionais. O mercado de café do país está experimentando um crescimento significativo, evidenciado pelos planos da Pret A Manger de ingressar no mercado e pela expansão de marcas consolidadas como Vida e Caffé e Seattle Coffee. Além disso, a Java House, com 100 unidades no Quênia, Uganda e Ruanda, e sua aquisição em janeiro de 2025 pela Alterra Capital — apoiada pelo grupo Dangote — reflete os esforços dos players regionais para consolidar ativos e ampliar as capacidades de distribuição.

Cenário Competitivo

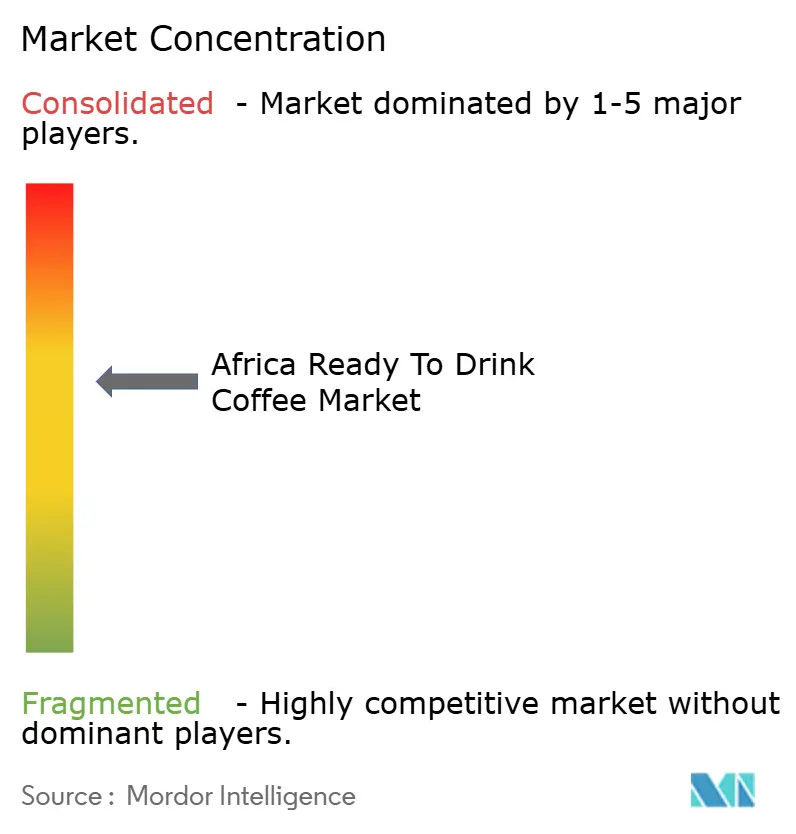

O mercado de café pronto para beber na África exibe concentração moderada, já que as multinacionais globais alavancam a escala de fabricação e as redes de distribuição, enquanto os engarrafadores regionais e as redes de cafeterias exploram o conhecimento do mercado local e as vantagens nas rotas de acesso ao mercado. Os conglomerados africanos estão se movendo para consolidar ativos on-trade, potencialmente acelerando o lançamento de linhas de café pronto para beber com marca por meio de redes varejistas cativas. Os padrões de estratégia enfatizam a amplitude do portfólio, com players oferecendo linhas de produtos em camadas que abrangem café gelado de mercado de massa, cold brew premium e variantes funcionais para atender a diversos pontos de preço e ocasiões de consumo.

Oportunidades de espaços em branco existem em formulações enriquecidas com proteínas, embalagens assépticas para distribuição rural e perfis de sabor localizados que incorporam ingredientes africanos, como a casca de café (cascara) e especiarias indígenas. A ofi (Olam Food Ingredients) desenvolveu um processo para aproveitar a polpa de café de fazendas na Tanzânia, na Zâmbia e na República Democrática do Congo, produzindo um pó solúvel de cascara certificado pela Upcycled Food Association e adequado para chás gelados e bebidas energéticas, uma tecnologia que poderia ser adaptada para o café pronto para beber a fim de aprimorar as credenciais de sustentabilidade.

Os disruptores emergentes incluem torrefadores especializados que podem aproveitar o posicionamento premium e os relacionamentos diretos com agricultores para se diferenciar em um mercado dominado por marcas de mercado de massa. A adoção de tecnologia está se acelerando, com os misturadores de alto cisalhamento da Tetra Pak permitindo emulsificação consistente para café pronto para beber à base de leite e as pré-formas PET multicamada da ALPLA estendendo a vida útil sem refrigeração. A conformidade regulatória está se tornando um fator competitivo; os padrões de dezembro de 2024 da Tanzânia para café líquido, café instantâneo e pré-mistura de café estabelecem benchmarks de qualidade que favorecem os players estabelecidos com capacidades de teste internas em detrimento dos entrantes menores.

Líderes do Setor de Café Pronto para Beber na África

Keurig Dr Pepper, Inc.

Nestle S.A.

The Coca-Cola Company

Woolworths Holdings Limited

Java House Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Café Pronto para Beber na África

- Nestlé S.A.

- The Coca-Cola Company

- Keurig Dr Pepper Inc.

- Woolworths Holdings Ltd.

- Java House Group

- Arla Foods amba

- King Car Group

- Starbucks Corp.

- Suntory Holdings Ltd.

- JAB Holding (Co-via Peet’s/Caribou)

- Monster Beverage Corp.

- Caffè Concerto Africa

- Del Monte Kenya

- House of Coffees (AVI Ltd.)

- Mukuru Coffee (Egypt)

- Costa Coffee

- Stok

- Las Vegas Coffee

- Coffee Shot

Desenvolvimento Recente do Setor no Mercado de Café Pronto para Beber na África

- Setembro de 2025: A rede queniana de café e refeições casuais Java House expandiu-se para 100 estabelecimentos na África Oriental, marcada pela abertura de uma nova unidade em Kampala, Uganda.

- Maio de 2025: A Starbucks reintroduziu quatro bebidas de café chilled prontas para beber no mercado sul-africano, inspiradas em suas populares ofertas de cafeterias. A linha Starbucks Frappuccino Pronta para Beber está disponível em grandes varejistas como Pick n Pay, Spar e Checkers, bem como em postos de combustível, aeroportos selecionados, universidades e bares de praia em toda a África do Sul.

- Março de 2025: A Alterra Capital apoiada pelo Grupo Dangote e o Phatisa Group adquiriram o Java House da Actis, consolidando a propriedade de 100 estabelecimentos no Quênia, Uganda e Ruanda e posicionando os novos proprietários para escalar a presença on-trade e potencialmente lançar linhas de café pronto para beber com marca por meio de redes varejistas cativas.

Escopo do Relatório do Mercado de Café Pronto para Beber na África

Café Cold Brew, Café Gelado são cobertos como segmentos por Tipo de Bebida. Embalagens Assépticas, Garrafas de Vidro, Lata Metálica, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Off-trade, On-trade são cobertos como segmentos por Canal de Distribuição. Egito, Nigéria, África do Sul são cobertos como segmentos por País.Visão Geral da Segmentação

| Café Gelado |

| Café Cold Brew |

| Outros Cafés Prontos para Beber |

| Enriquecido com Proteínas |

| Com Infusão de Energia |

| Outros |

| Garrafas PET |

| Garrafas de Vidro |

| Lata Metálica |

| Embalagens Assépticas |

| Copos Descartáveis |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo On-line | |

| Outros Canais de Distribuição |

| África do Sul |

| Egito |

| Nigéria |

| Resto da África |

| Por Tipo de Café | Café Gelado | |

| Café Cold Brew | ||

| Outros Cafés Prontos para Beber | ||

| Por Funcionalidade | Enriquecido com Proteínas | |

| Com Infusão de Energia | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata Metálica | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo On-line | ||

| Outros Canais de Distribuição | ||

| Por País | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

Definição de mercado

- Refrigerantes Gaseificados (CSDs) - Os refrigerantes gaseificados (CSDs) referem-se a bebidas não alcoólicas que são gaseificadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas comumente incluem cola, limão-lima, laranja e vários refrigerantes com sabores de frutas. Comercializados em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos os sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processados e selados em vários formatos de embalagem, como garrafas, caixas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, muitas vezes com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá RTD tipicamente inclui várias variedades de chá, infundidos com sabores e adoçantes, e vem em garrafas, latas ou caixas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, muitas vezes misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido estímulo de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Gaseificados | Os refrigerantes gaseificados (CSDs) são uma combinação de água gaseificada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem ou com baixos teores de açúcar. |

| Bebidas Gaseificadas com Sabor de Fruta | Uma bebida gaseificada preparada a partir de suco de fruta/sabor de fruta com água gaseificada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isolados ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | Suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir da fruta na forma de seu suco sem adição de água para compor o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas à Base de Suco (até 24% de Suco) | Bebidas à base de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os Concentrados de Suco são formas de sucos em que a maior parte do líquido é removida, resultando em um produto espesso e viscoso conhecido como suco concentrado. |

| Café Pronto para Beber | Bebidas de café embaladas vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito pela imersão de café moído em água em temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida à base de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser gaseificada e pode também conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais que contêm ingredientes projetados para impulsionar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar ao corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais indicadas para consumo após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Elas têm um teor muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteínas | As bebidas esportivas à base de proteínas são aquelas bebidas esportivas que têm proteína adicionada, o que melhorará o desempenho e reduzirá a degradação de proteínas musculares. |

| On-Trade | O on-trade refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Off-Trade | Off-trade geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros locais onde você não consome a bebida imediatamente. |

| Loja de Conveniência | Um estabelecimento varejista que oferece ao público um local conveniente para adquirir rapidamente uma ampla variedade de produtos de consumo e serviços, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que carrega um sortimento profundo de marcas, estilos ou modelos dentro de uma categoria de bens relativamente restrita. |

| Varejo On-line | O varejo on-line é um tipo de comércio eletrônico em que uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente os microrganismos. Isso inclui caixas tetra, cartonados, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de polietileno tereftalato. |

| Latas Metálicas | Recipientes metálicos feitos de alumínio ou aço estanhado ou zincado, comumente utilizados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviços de alimentação que serve lanches (principalmente café) e refeições leves. |

| Em movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou descontadora oferece um formato varejista no qual os produtos são vendidos a preços que são, em princípio, mais baixos do que um "preço de varejo cheio" real ou suposto. As descontadoras dependem de compras em grande volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um suave estimulante cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O tempo pelo qual um item permanece utilizável, adequado para consumo ou vendável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um flutuador de sorvete. |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás (Sassafras albidum) ou a videira de Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e gaseificada. |

| Refrigerante de Baunilha | Um refrigerante gaseificado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para impulsionar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, projetos de consultoria personalizada, bases de dados e plataformas de assinatura