Tamanho e Participação do Mercado de Emulsificantes Alimentares na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

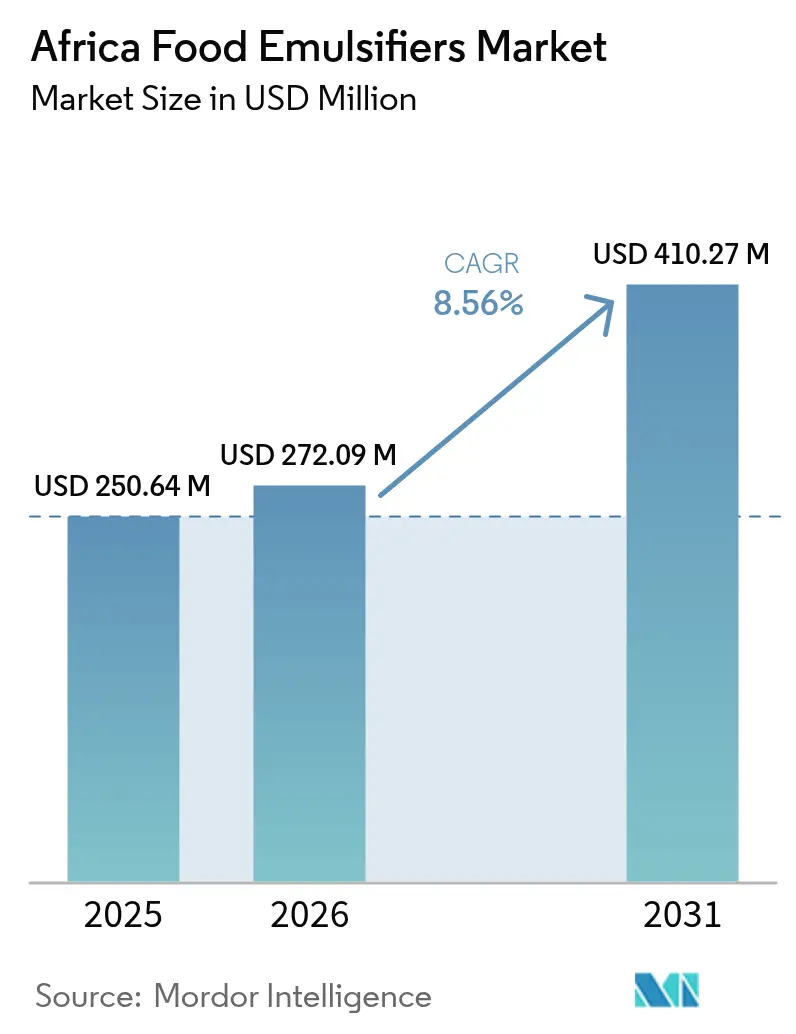

| Tamanho do mercado no ano base (2025) | 250.64 Milhões de dólares |

| Tamanho do Mercado (2026) | 272.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 410.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emulsificantes Alimentares na África pela Mordor Intelligence

O tamanho do mercado de emulsificantes alimentares na África foi avaliado em USD 250,64 milhões em 2025 e estima-se que cresça de USD 272,09 milhões em 2026 para atingir USD 410,27 milhões até 2031, a uma CAGR de 8,56% durante o período de previsão (2026-2031). Os fatores que impulsionam esse crescimento incluem a rápida urbanização, mais de USD 5 bilhões em novos projetos de fabricação de alimentos desde 2024 e a crescente adoção de linhas de produção automatizadas de pão, que aumentam a eficiência e a produção no setor de panificação. Além disso, as preferências por rótulo limpo entre os consumidores estão levando os fabricantes a adotar emulsificantes naturais, enquanto o surgimento do fornecimento local de lecitina de soja na África Oriental está reduzindo a dependência de importações. A liberalização do comércio regional também está facilitando a movimentação mais fácil de mercadorias, impulsionando ainda mais o crescimento do mercado. No entanto, o mercado enfrenta desafios como preços de importação voláteis impulsionados pela flutuação das taxas de câmbio, pressões inflacionárias que afetam o poder de compra do consumidor e o ceticismo em relação aos aditivos com número E, que são percebidos como artificiais e menos saudáveis por alguns consumidores.

Principais Conclusões do Relatório

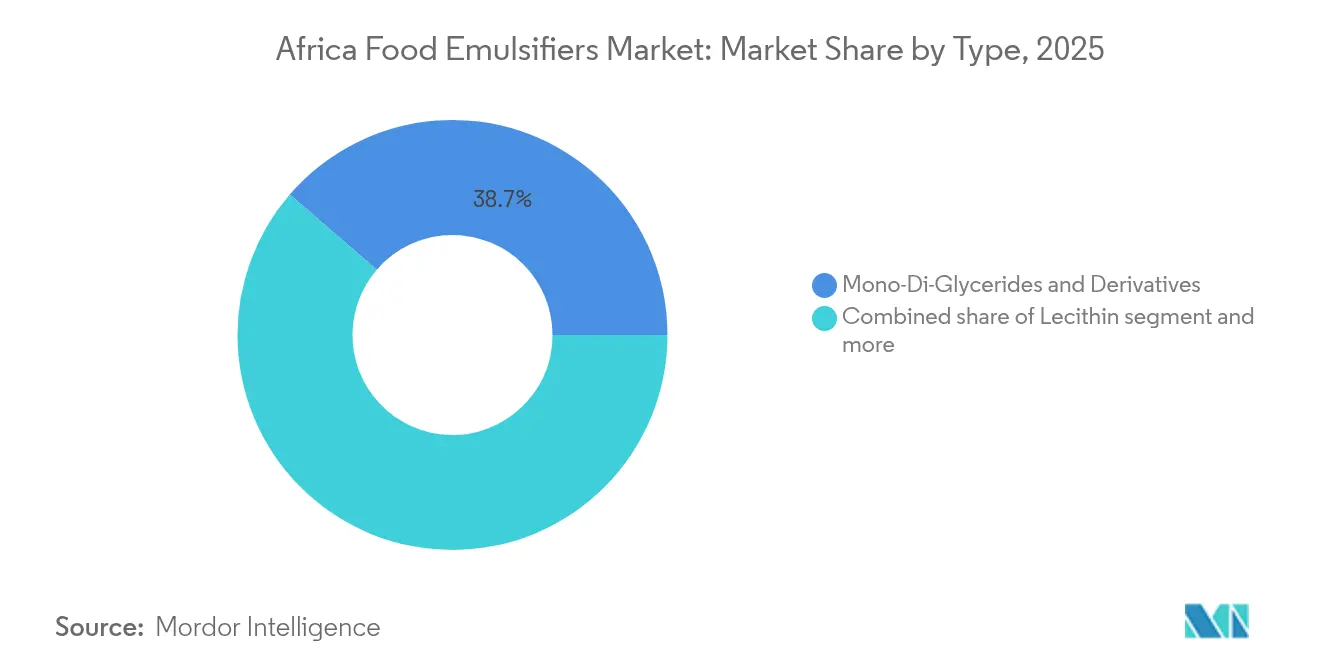

- Por tipo de produto, os mono e diglicerídeos lideraram o mercado de emulsificantes alimentares na África com 38,67% da participação de mercado em 2025, enquanto a lecitina tem previsão de expandir a uma CAGR de 8,74% entre 2026 e 2031.

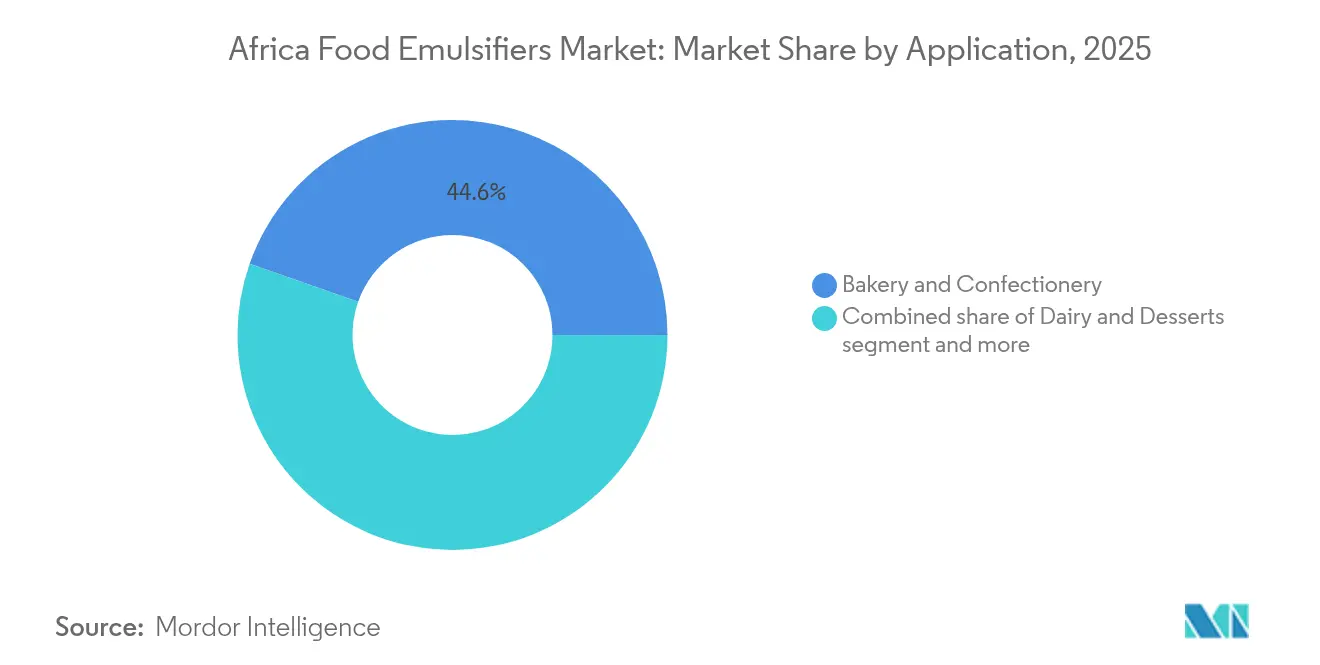

- Por aplicação, o segmento de panificação e confeitaria representou 44,62% do tamanho do mercado de emulsificantes alimentares na África em 2025, e laticínios e sobremesas têm projeção de avançar a uma CAGR de 9,23% até 2031.

- Por geografia, a África do Sul deteve uma participação de receita de 27,95% em 2025; espera-se que a Nigéria registre o crescimento mais rápido, com uma CAGR de 8,66% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Emulsificantes Alimentares na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura de alimentos processados e de conveniência | +1.8% | Global, com concentração na Nigéria, África do Sul e Egito | Médio prazo (2-4 anos) |

| Rápida penetração de linhas industriais de pão em toda a África Ocidental | +1.5% | Núcleo da África Ocidental (Nigéria, Gana, Costa do Marfim), com expansão para mercados francófonos | Curto prazo (≤ 2 anos) |

| Maior adoção de emulsificantes de rótulo limpo e de origem vegetal | +1.3% | África do Sul, Egito, Nigéria urbana; processadores orientados para exportação | Médio prazo (2-4 anos) |

| Investimentos em capacidade de fabricação de alimentos na Nigéria, no Quénia e na África do Sul | +2.1% | Nigéria, Quénia, África do Sul | Curto prazo (≤ 2 anos) |

| Vantagens de preço da lecitina de soja triturada localmente na África Oriental | +0.9% | África Oriental (Quénia, Etiópia, Uganda), com ligações comerciais à Tanzânia | Longo prazo (≥ 4 anos) |

| Crescimento da procura de misturas de emulsificantes para otimização de custos no processamento de alimentos | +1.2% | Global, particularmente na Nigéria e no Egito, onde a volatilidade cambial impulsiona a sensibilidade aos custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da procura de alimentos processados e de conveniência

A crescente procura de alimentos processados e de conveniência em toda a África é um fator-chave para o crescimento do mercado de emulsificantes alimentares. Fatores como a rápida urbanização, o aumento dos rendimentos disponíveis e estilos de vida cada vez mais ocupados estão a contribuir para um maior consumo de snacks embalados, molhos, refeições prontas e outros produtos de longa conservação. Estes produtos dependem de emulsificantes para manter a textura, a estabilidade e o prazo de validade. À medida que os fabricantes aumentam a produção para satisfazer esta procura, a necessidade de ingredientes funcionais como emulsificantes, estabilizadores e espessantes está a aumentar, criando oportunidades para fornecedores de ingredientes em todo o continente. Na África do Sul, esta tendência é ainda reforçada pela estrutura e dimensão do setor de alimentos e bebidas. O setor é um dos segmentos manufatureiros mais diversificados do país, dominado por algumas grandes empresas com influência significativa no mercado interno. De acordo com o relatório da Estratégia de Política Comercial e Industrial de 2025, apenas o setor de processamento de alimentos compreende mais de 1.800 empresas [1]Fonte: TIPS, Estratégias de Políticas Comerciais e Industriais,

tips.org.za. Esta concentração de grandes fabricantes, juntamente com uma ampla rede de processadores de menor dimensão, impulsiona a procura de emulsificantes de alta qualidade que garantem qualidade consistente do produto, estabilidade de prateleira e inovação em alimentos processados e de conveniência.

Rápida penetração de linhas industriais de pão em toda a África Ocidental

O mercado de panificação da África Ocidental está a passar por uma rápida industrialização. Em julho de 2024, a Bühler e a Flour Mills of Nigeria inauguraram um Centro de Aplicação de Grãos em Lagos para testar tecnologias de moagem e panificação de alto rendimento para clientes locais e regionais. Esta instalação, juntamente com o Centro de Inovação em Processamento de Grãos da Bühler em Kano e as linhas modulares SnackFix para pequenas e médias empresas, evidencia uma transição da produção artesanal para a produção automatizada de pão. Esta mudança exige um desempenho consistente dos emulsificantes nos processos de mistura e fermentação de massa em alta velocidade. A produção industrial de pão requer emulsificantes que garantam uma hidratação rápida, o reforço do glúten e o amolecimento do miolo em grande escala. Embora os mono e diglicerídeos sejam adequados para estas funções, as lecitinas modificadas por enzimas apresentam oportunidades adicionais ao reduzir a pegajosidade da massa e melhorar a maquinabilidade. A Flour Mills of Nigeria comprometeu USD 1 bilhão para expansão de capacidade, enquanto a JBS investiu USD 2,5 bilhões na fabricação de alimentos na Nigéria, ambas com foco em alimentos processados onde os emulsificantes desempenham um papel fundamental na formulação [2]Fonte: Food Beverage Trade, Tendências dos Consumidores em Alimentos Processados na África do Sul: O Que É Popular?,

foodbevtrade.co.za. A implicação estratégica para os fornecedores de emulsificantes é clara: aqueles que estabelecerem centros de suporte técnico e instalações de mistura próximos a estas novas linhas industriais de pão, proporcionando entrega just-in-time e laboratórios de aplicação, têm probabilidade de obter uma vantagem competitiva significativa, à medida que os processadores procuram minimizar o capital de giro imobilizado em ingredientes importados.

Maior adoção de emulsificantes de rótulo limpo e de origem vegetal

À medida que os consumidores em toda a África, particularmente em mercados mais desenvolvidos como a África do Sul, se tornam cada vez mais conscientes da saúde e do ambiente, a procura de alimentos preparados com ingredientes mais simples e naturais está a crescer. Esta mudança, conhecida como tendência de "rótulo limpo", levou os fabricantes de alimentos e bebidas a dar prioridade a emulsificantes de origem vegetal, como a lecitina de girassol ou de soja, a goma arábica e a pectina, em detrimento dos estabilizadores sintéticos tradicionais. Na África do Sul, a crescente consciência ambiental está a influenciar as escolhas alimentares, com práticas sustentáveis — incluindo embalagens ecológicas e ingredientes de origem ética — a tornarem-se essenciais [3]Fonte: Grupo do Banco Africano de Desenvolvimento, Fase II das Zonas Especiais de Processamento Agroindustrial da Nigéria (SAPZ), Impulsionada com um Investimento de Impressionantes 2,2 mil milhões de USD no Fórum de Investimento em África (AIF) 2024,

afdb.org. Isto posicionou os emulsificantes de rótulo limpo e de origem vegetal não apenas como necessidades funcionais, mas também como fatores fundamentais para o alinhamento com os valores dos consumidores. À medida que o mercado de alimentos processados e de conveniência, produtos de panificação, alternativas lácteas, molhos e temperos se expande, a procura de emulsificantes naturais está a aumentar. Isto representa uma oportunidade de crescimento significativa para os fornecedores de ingredientes capazes de satisfazer os requisitos de rótulo limpo e sustentabilidade.

Investimentos em capacidade de fabricação de alimentos na Nigéria, no Quénia e na África do Sul

Os investimentos em infraestrutura de processamento e fabricação de alimentos nos principais mercados africanos estão a impulsionar um crescimento significativo na procura de emulsificantes e ingredientes funcionais relacionados. Em países como a Nigéria, o Quénia e a África do Sul, estão a ser desenvolvidas novas instalações de processamento, fábricas modernizadas e capacidades industriais em expansão. Este crescimento é impulsionado pelo aumento das populações urbanas, pela crescente procura de alimentos processados e de conveniência e pelo aumento dos rendimentos disponíveis. À medida que as empresas expandem as suas capacidades de fabricação para produzir alimentos embalados, snacks, molhos, alternativas lácteas, produtos de panificação e refeições prontas para consumo, dependem cada vez mais de emulsificantes, estabilizadores e texturizantes para garantir textura consistente, vida útil prolongada e estabilidade do produto. Consequentemente, o mercado de ingredientes emulsificantes está a beneficiar diretamente da expansão da infraestrutura de processamento de alimentos. Na África do Sul, o setor de processamento de alimentos continua a ser um dos segmentos manufatureiros mais diversificados e continua a atrair investimentos. Análises recentes indicam crescimento nos setores de alimentos processados e de exportação, apoiadas por tecnologias de processamento avançadas, expansão das exportações e oportunidades de integração comercial no âmbito de quadros comerciais regionais e continentais. Este crescimento estrutural ao nível da fábrica proporciona uma base de clientes estável e escalável para os fornecedores de emulsificantes. Os fabricantes de grande escala, em oposição aos produtores artesanais fragmentados, contribuem para economias de escala melhoradas, maiores volumes de procura e um crescimento sustentado a longo prazo no mercado de emulsificantes em toda a África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada dependência de importações e volatilidade de preços dos mono e diglicerídeos importados | -1.4% | Nigéria, Egito, Quénia (elevada dependência de importações de fornecedores europeus/asiáticos) | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação aos aditivos com número E | -0.8% | África do Sul, Egito urbano, processadores orientados para exportação | Médio prazo (2-4 anos) |

| Volatilidade cambial a aumentar os custos de aquisição de matérias-primas | -1.6% | Nigéria, Egito, Gana (moedas sob pressão de depreciação) | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço entre os consumidores a restringir a adoção de formulações premium | -1.1% | Nigéria rural, segmentos de baixo rendimento em toda a África Subsariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada dependência de importações e volatilidade de preços dos mono e diglicerídeos importados

A cadeia de abastecimento de emulsificantes da África depende fortemente de importações da Europa e da Ásia, tornando os processadores vulneráveis a flutuações cambiais e à volatilidade das taxas de frete. Os mono e diglicerídeos, que representaram 39,24% da participação no tipo de produto em 2024, são principalmente importados. A depreciação do naira nigeriano e da libra egípcia em 2024 aumentou os custos de chegada em 20% a 35%, apesar da estabilidade dos preços à saída de fábrica na Europa. Um desafio fundamental é a falta de integração retroativa na fabricação de emulsificantes dentro da África. O continente não possui instalações de produção de mono e diglicerídeos, e os esforços para estabelecer produção local são dificultados pelos elevados custos de capital dos reatores de esterificação e das colunas de destilação. Isto cria uma desvantagem de custo persistente em comparação com os processadores na Ásia ou na América Latina, que obtêm emulsificantes localmente. Consequentemente, existe um incentivo estrutural para substituir os mono e diglicerídeos por alternativas disponíveis localmente, como a lecitina ou os amidos modificados por enzimas, mesmo que o seu desempenho técnico seja inferior.

Sensibilidade ao preço entre os consumidores a restringir a adoção de formulações premium

Os consumidores africanos, particularmente os das zonas rurais e dos segmentos urbanos de baixo rendimento, dão prioridade à acessibilidade em detrimento das alegações de rótulo ou dos benefícios funcionais. Isto limita a capacidade dos processadores de adotar emulsificantes premium. Na Nigéria, o consumo de pão é predominantemente focado em pães de baixo custo e sem marca, vendidos através de canais informais, onde a concorrência de preços é intensa. Os processadores não conseguem repercutir o prémio de custo de 15% a 25% associado à lecitina ou aos emulsificantes modificados por enzimas sem correr o risco de perder volume para concorrentes que utilizam mono e diglicerídeos de base. As reduções tarifárias da Zona de Comércio Livre Continental Africana estão a intensificar a concorrência ao facilitar o comércio transfronteiriço de alimentos processados. Esta maior concorrência está a comprimir as margens e a reforçar a ênfase na minimização de custos. Os processadores de menor dimensão, sem economias de escala, enfrentam uma escolha entre manter preços baixos com emulsificantes de base ou visar segmentos premium de nicho, que são demasiado pequenos para justificar linhas de produção dedicadas. Consequentemente, a inovação no mercado está concentrada entre as grandes multinacionais e os operadores orientados para a exportação, enquanto o mercado de massa permanece focado em formulações orientadas para o custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Lecitina Ganha com o Impulso do Rótulo Limpo

Os mono e diglicerídeos representaram 38,67% da participação do mercado de emulsificantes alimentares na África em 2025. No entanto, espera-se que a lecitina supere a taxa de crescimento anual composta (CAGR) global de 8,56%, com uma taxa de crescimento projetada de 8,74% até 2031. A crescente procura de produtos de rótulo limpo na África do Sul e no Egito, combinada com a capacidade de esmagamento inexplorada no Quénia, está a melhorar as perspetivas de fornecimento local. As empresas multinacionais estão a misturar lecitina com gomas para otimizar o custo e a funcionalidade, evidenciando como as misturas de desempenho estão a desafiar a dominância de longa data da categoria de mono e diglicerídeos. À medida que os trituradores regionais aperfeiçoam os processos de refinação, a lecitina de origem local poderá reduzir as disparidades de preços e apoiar contratos de fornecimento de longo prazo no mercado de emulsificantes alimentares na África.

É provável que os fabricantes que visam mercados de massa sensíveis ao preço continuem a depender de mono e diglicerídeos pelas suas propriedades de condicionamento de massa e antienvelhecimento. No entanto, padeiros premium, confeiteiros e produtores de laticínios recorrem cada vez mais à lecitina para satisfazer os padrões de exportação e melhorar o apelo do rótulo. A linha de gorduras especiais da Wilmar no norte de África e as ofertas expandidas de hidrocoloides da Tate & Lyle estão a facilitar o desenvolvimento de sistemas multifuncionais que compensam os custos mais elevados associados aos fosfolípidos. Consequentemente, a concorrência no mercado de emulsificantes alimentares na África está a passar de ingredientes individuais para soluções integradas.

Por Aplicação: Laticínios e Sobremesas Superam a Panificação

Em 2025, o segmento de panificação e confeitaria representou 44,62% do mercado de emulsificantes alimentares na África, impulsionado pela penetração de 81% de pão na Nigéria e pela crescente automação das linhas de produção na África Ocidental. Perspetivando o futuro, espera-se que o segmento de laticínios e sobremesas alcance a maior taxa de crescimento anual composta (CAGR) de 9,23%, apoiado pela Política Nacional de Laticínios da Nigéria, que visa reduzir USD 1,5 bilhão em importações anuais de leite em pó. Além disso, os fabricantes de gelados na África Oriental estão a utilizar emulsificantes de incorporação de ar para melhorar a qualidade da textura em climas mais quentes, contribuindo para o crescimento do mercado.

Os fabricantes de bebidas utilizam emulsificantes para estabilizar sistemas de sabor óleo em água. No setor de processamento de carne, as empresas que atualizam as linhas de produção de salsichas e carnes processadas, na sequência do investimento da JBS na Nigéria, dependem de emulsificantes de ligação de gordura. Da mesma forma, as sopas, os molhos e os temperos beneficiam de misturas de goma-fosfolípido que impedem a separação de fases durante o transporte sem refrigeração. Como resultado, a procura do mercado é mais influenciada por novos arranques de plantas do que pelo consumo per capita, ligando o mercado de emulsificantes alimentares na África estreitamente aos ciclos de investimento de capital.

Análise Geográfica

Em 2025, a África do Sul representou 27,95% da receita no mercado de emulsificantes alimentares africano, impulsionada pela sua avançada base manufatureira, centros de ingredientes misturados bem estabelecidos e robustas capacidades de produção de laticínios. Os investimentos do país em fermentação de precisão destacam um interesse crescente em sistemas de origem vegetal, que se espera que moldem a procura futura. No entanto, desafios como as flutuações cambiais e a dependência de importações continuam a acrescentar pressões de custo. Estes fatores estão a encorajar os formuladores a explorar opções de fornecimento regional para mitigar riscos e reduzir a dependência de mercados externos.

Prevê-se que a Nigéria alcance a maior taxa de crescimento anual composta (CAGR) de 8,66% até 2031, apoiada por mais de USD 3,5 bilhões em nova capacidade nos setores de panificação, laticínios e produção de carne. O Centro de Aplicação de Grãos de Lagos está a desempenhar um papel fundamental no aprimoramento da produção de pão de alto rendimento, respondendo à crescente procura de produtos de panificação. Além disso, as iniciativas políticas destinadas a localizar a produção de laticínios estão a impulsionar a adoção de estabilizadores em leites em pó e iogurtes, reforçando ainda mais o mercado.

O Quénia, a Etiópia e o Uganda apresentam oportunidades de crescimento significativas, particularmente devido a trituradores de soja subutilizados que poderiam abastecer lecitina para os mercados regionais, uma vez que os investimentos em refinação abordem as lacunas de qualidade existentes. Estes países estão bem posicionados para beneficiar da Zona de Comércio Livre Continental Africana (AfCFTA), que introduziu reduções tarifárias para facilitar os fluxos transfronteiriços de ingredientes. Este desenvolvimento deverá encorajar estratégias de distribuição em múltiplos mercados, permitindo a estas nações desempenhar um papel mais proeminente no mercado regional de emulsificantes alimentares.

Panorama Competitivo

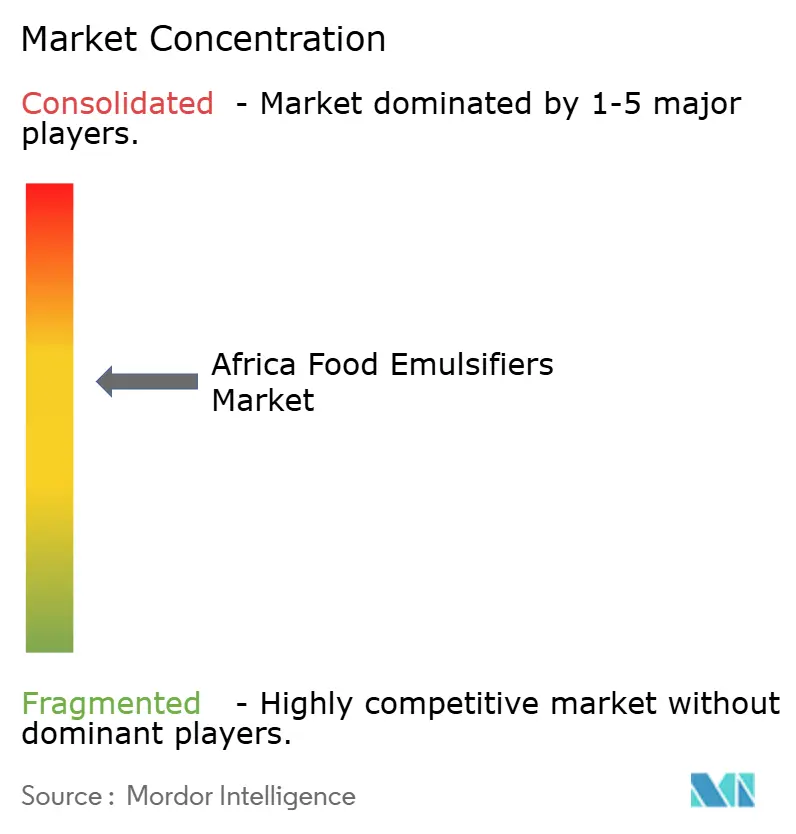

O mercado de emulsificantes alimentares na África apresenta um nível de concentração moderado, com empresas globais como Cargill, ADM, Kerry e IFF a competir ao lado de operadores regionais como a Wilmar International. A saída planeada da Corbion do mercado de emulsificantes em 2024 removerá um fornecedor que anteriormente servia processadores orientados para a exportação. Espera-se que este desenvolvimento leve alguns clientes a renegociar contratos com os fornecedores remanescentes, potencialmente remodelando o panorama competitivo. A dinâmica do mercado destaca a importância da adaptabilidade e das parcerias estratégicas entre os fornecedores para manter a sua posição na região.

Os participantes do mercado estão a concentrar-se em estratégias de diferenciação que vão além da concorrência de preços. Estas incluem o estabelecimento de centros de aplicação locais, o envolvimento no co-desenvolvimento técnico e a utilização de ferramentas de formulação digital para satisfazer as necessidades específicas dos clientes. Por exemplo, a iniciativa NutriHarvest da Cargill combina o apoio agrícola com a venda de ingredientes, promovendo ligações mais fortes entre agricultores e processadores em mercados-chave como o Quénia e a Tanzânia. Tais iniciativas não só melhoram a eficiência da cadeia de abastecimento, como também fomentam relações de longo prazo com as partes interessadas, proporcionando uma vantagem competitiva no mercado.

Além disso, a inovação está a emergir como um fator-chave de crescimento no mercado de emulsificantes alimentares na África. Empresas emergentes como a De Novo Foodlabs, da África do Sul, apoiadas por subsídios públicos, estão a explorar tecnologias avançadas como a fermentação de precisão para desenvolver novas soluções de emulsificantes. Isto sinaliza uma potencial mudança no mercado em direção a produtos mais sustentáveis e inovadores. No geral, o sucesso dos fornecedores neste mercado depende da combinação eficaz da expertise em logística regional com conhecimento especializado para mitigar os riscos cambiais e satisfazer os diversos requisitos da base de clientes.

Líderes do Setor de Emulsificantes Alimentares na África

DuPont de Nemours, Inc.

Cargill, Incorporated

BASF SE

Corbion NV

Archer-Daniels-Midland Company (ADM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kerry Group, empresa global de sabor e nutrição, inaugurou a sua primeira instalação de "fabrico de sabores" em Kigali, no Ruanda, como parte da sua estratégia de investimento mais ampla em mercados emergentes. A nova fábrica foi concebida para abastecer os fabricantes locais de alimentos e bebidas na África Oriental com ingredientes de alta qualidade e

soluções de sabor

personalizadas, combinando a expertise global da Kerry com as preferências regionais. A instalação enfatiza a sustentabilidade, incorporando utilitários energeticamente eficientes, um sistema de tratamento de águas residuais e uma política de "zero resíduos para aterro". - Setembro de 2024: A DSM-Firmenich anunciou a abertura da sua nova fábrica de produção de premisturas e aditivos de Nutrição e Saúde Animal em Sadat City, no Egito. Inaugurada oficialmente a 12 de setembro de 2024, a instalação demonstra o compromisso da empresa em responder à crescente procura de granjas de médio e grande porte, bem como de fabricantes de ração, de premisturas e aditivos de ração inovadores. Esta nova unidade de produção servirá clientes no Egito, no Médio Oriente, no Sul da Europa e em África. Ao reforçar a fiabilidade do abastecimento e a entrega de produtos de alta qualidade, a instalação visa proporcionar aos clientes da DSM-Firmenich uma maior segurança, alinhada com o compromisso da empresa com a excelência.

Âmbito do Relatório do Mercado de Emulsificantes Alimentares na África

O mercado de emulsificantes alimentares no Médio Oriente e África é segmentado por tipo em lecitina, monoglicerídeo, diglicerídeo e derivados, éster de sorbitano, éster de poliglicerol e outros tipos. Além disso, o estudo centra-se nas receitas geradas por laticínios e produtos congelados, panificação, carne, aves e frutos do mar, bebidas, confeitaria e outras aplicações. Por geografia, o mercado abrange a África do Sul e a Arábia Saudita.

| Mono e Diglicerídeos e Derivados |

| Lecitina |

| Ésteres de Sorbitano |

| Outros Emulsificantes |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Tipo de Produto | Mono e Diglicerídeos e Derivados |

| Lecitina | |

| Ésteres de Sorbitano | |

| Outros Emulsificantes | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carne e Produtos Cárneos | |

| Sopas, Molhos e Temperos | |

| Outras Aplicações | |

| Por Geografia | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de emulsificantes alimentares na África em 2031?

Prevê-se que o mercado atinja USD 410,27 milhões até 2031, crescendo a uma CAGR de 8,56%.

Qual tipo de produto deverá crescer mais rapidamente até 2031?

A lecitina deverá registar a maior CAGR de 8,74% devido à procura de rótulo limpo e ao surgimento de fornecimento local.

Como é que a volatilidade cambial afeta a aquisição de emulsificantes?

A depreciação das moedas infla os custos dos ingredientes importados, levando os processadores a preferir acordos em moeda local e misturas otimizadas em termos de custo.

Qual aplicação superará as outras durante o período de previsão?

As categorias de laticínios e sobremesas têm projeção de avançar a uma CAGR de 9,23% à medida que o processamento local de leite aumenta.

Página atualizada pela última vez em: