Tamanho e Participação do Mercado de Garrafas de Vidro do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

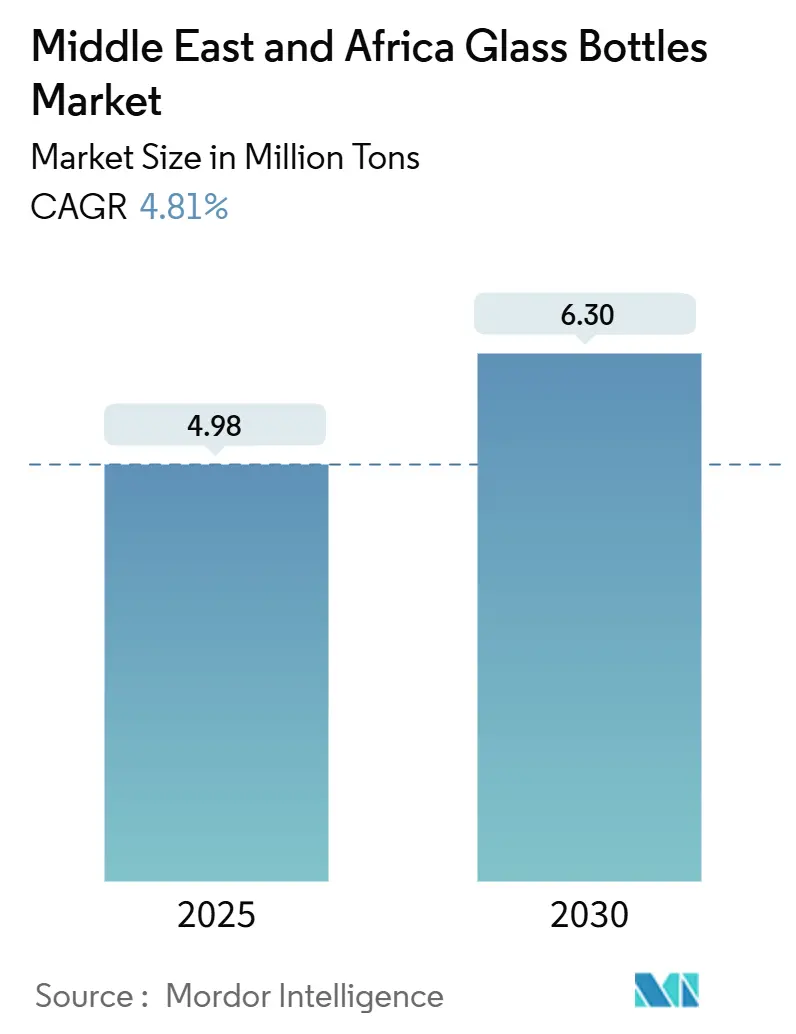

| Volume do Mercado (2025) | 4.98 Milhões de toneladas |

| Volume do Mercado (2030) | 6.30 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas de Vidro do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Garrafas de Vidro do Oriente Médio e África é estimado em 4,98 milhões de toneladas em 2025, e espera-se que atinja 6,30 milhões de toneladas até 2030, a um CAGR de 4,81% durante o período de previsão (2025-2030). O impulso decorre de mandatos de substituição do plástico, do aumento da produção farmacêutica e das tendências de premiumização que varrem os setores de bebidas, cosméticos e perfumaria. As proibições nacionais de plásticos de uso único em todo o CCG obrigam os proprietários de marcas a migrar para o vidro infinitamente reciclável, enquanto as atualizações de fornos em grande escala melhoram as posições de custo para os primeiros adotantes. O crescente bem-estar urbano impulsiona o consumo de bens embalados, especialmente entre as coortes da Geração Z, que associam o vidro à autenticidade e à consciência ecológica.[1]Carla Seipp, "A Geração Z Redefine o Cenário do Consumidor do Oriente Médio," BeautyMatter, beautymatter.comOs clusters farmacêuticos no Egito, Marrocos e nos Emirados Árabes Unidos estão impulsionando a demanda por recipientes âmbar e flint que atendem a rigorosos padrões regulatórios. Enquanto isso, fornos elétricos de topo frio energeticamente eficientes e painéis solares em telhados reduzem os custos operacionais e a exposição ao carbono, proporcionando uma proteção contra a volatilidade dos preços dos combustíveis.

Principais Conclusões do Relatório

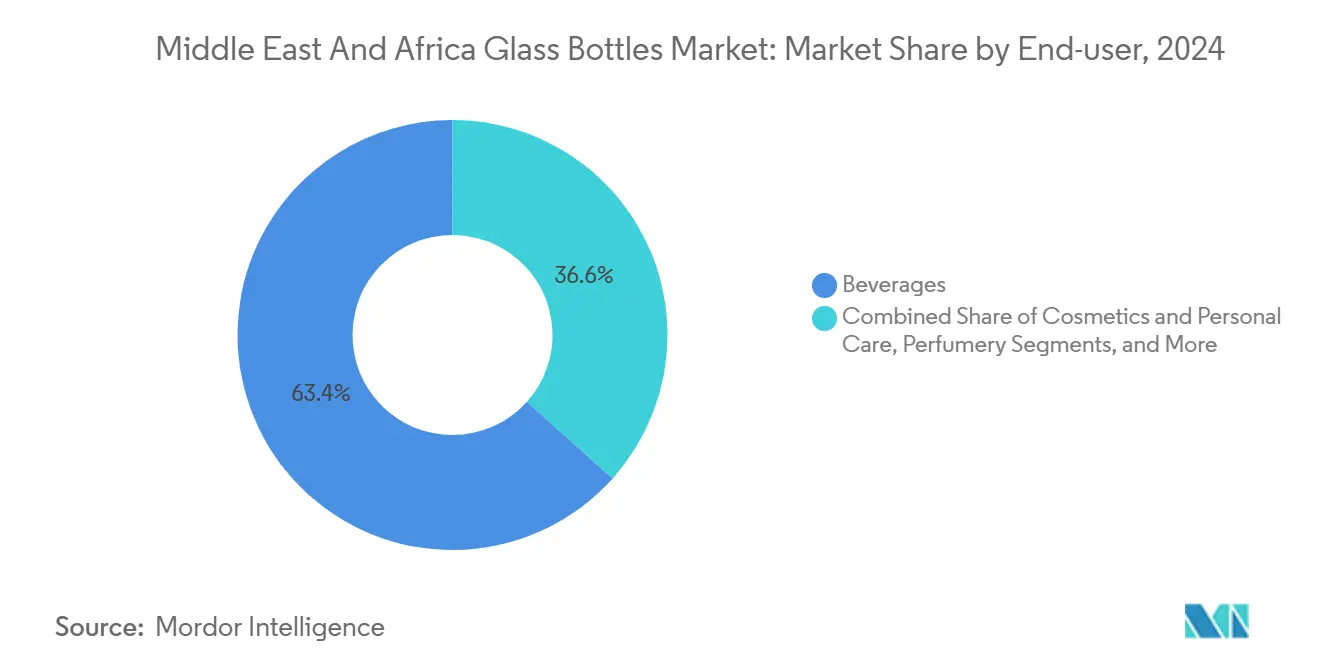

- Por usuário final, as bebidas capturaram 63,38% da participação do mercado de garrafas de vidro do Oriente Médio e África em 2024, e o segmento de cosméticos e cuidados pessoais deve crescer a um CAGR de 5,738% entre 2025 e 2030.

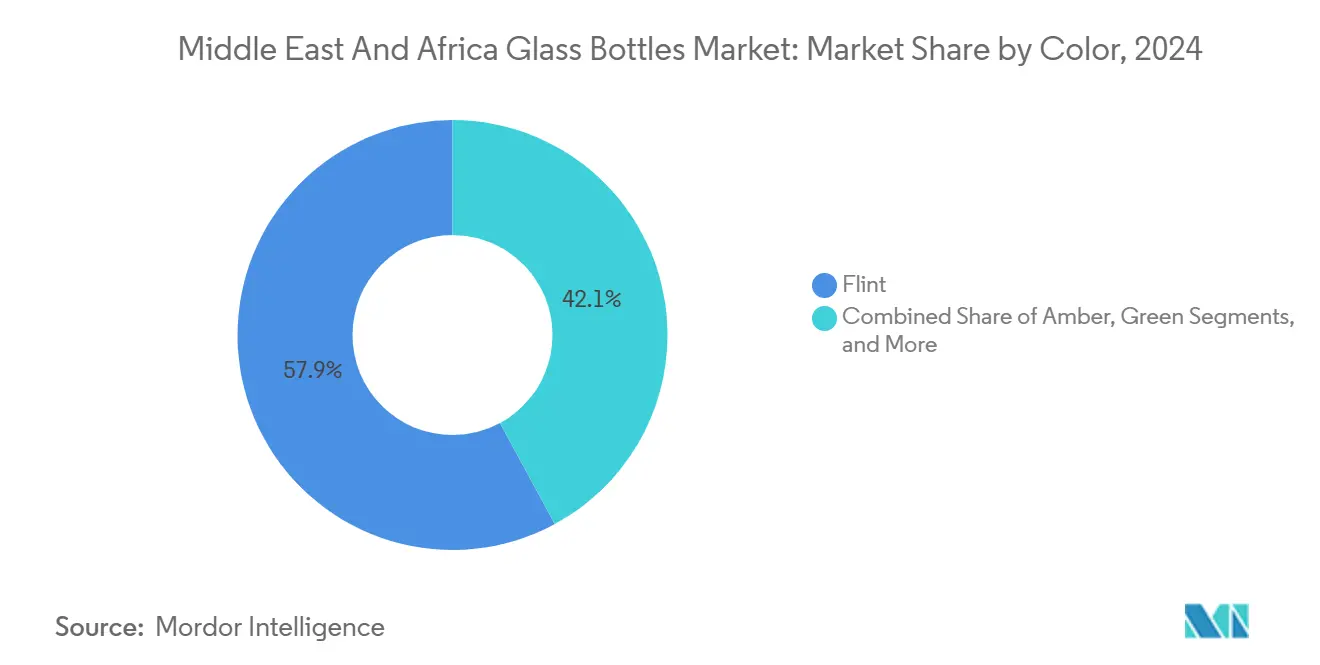

- Por cor, o mercado de garrafas de vidro do Oriente Médio e África para vidro âmbar deve crescer a um CAGR de 5,68% entre 2025 e 2030, e o Flint representa uma participação de 57,89% em 2024.

- Por geografia, o Oriente Médio capturou 53,65% da participação do mercado de garrafas de vidro do Oriente Médio e África em 2024, e a África, no entanto, deve registrar um CAGR de 5,56% de 2024 a 2030.

Tendências e Perspectivas do Mercado de Garrafas de Vidro do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e Mudanças de Estilo de Vida Aumentam o Consumo de Bens Embalados | +1.2% | Global, com concentração nos Emirados Árabes Unidos, Arábia Saudita, Egito | Médio prazo (2 a 4 anos) |

| Investimento em Redução de Peso e Atualizações de Fornos Aumenta a Eficiência | +0.8% | Núcleo do Oriente Médio, expandindo-se para o Norte da África | Longo prazo (≥ 4 anos) |

| Expansão Farmacêutica no Egito, Marrocos e nos Emirados Árabes Unidos Estimula a Demanda por Vidro | +0.9% | Egito, Marrocos, Emirados Árabes Unidos com transbordamento para o MENA mais amplo | Médio prazo (2 a 4 anos) |

| O Aumento do Consumo de Bebidas Impulsiona a Demanda por Garrafas de Vidro | +1.1% | Global, mais forte nos centros urbanos do Oriente Médio | Curto prazo (≤ 2 anos) |

| A Premiumização em Cosméticos e Perfumaria Impulsiona a Demanda por Vidro | +0.6% | Emirados Árabes Unidos, Arábia Saudita, com expansão por todo o CCG | Médio prazo (2 a 4 anos) |

| O Impulso pela Sustentabilidade e a Substituição do Plástico Favorecem a Embalagem de Vidro | +1.3% | Emirados Árabes Unidos, Dubai liderando, em cascata pelo CCG e Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A urbanização e as mudanças de estilo de vida aumentam o consumo de bens embalados

A rápida migração urbana aumenta as compras per capita de alimentos, bebidas e produtos de cuidados pessoais de marcas que frequentemente utilizam embalagens de vidro. Nos Emirados Árabes Unidos, as populações expatriadas estimulam a demanda por importações premium apresentadas em garrafas flint, enquanto 71% dos compradores sauditas da Geração Z buscam ativamente embalagens ecológicas. O valor do comércio eletrônico da região deve atingir USD 50 bilhões até 2025, ressaltando a necessidade de vidro robusto e inviolável que possa suportar a logística de última milha.

O investimento em redução de peso e atualizações de fornos aumenta a eficiência

Os ganhos de eficiência de fabricação por meio de tecnologia avançada de fornos e iniciativas de redução de peso estão remodelando as estruturas de custo e o posicionamento competitivo em toda a região. Os fornos elétricos de topo frio Electroglass demonstram eficiências térmicas superiores a 80% a uma capacidade de 100 toneladas/dia, em comparação com os fornos tradicionais a combustível que operam abaixo de 50% de eficiência. A instalação pela Emirates Glass de sistemas solares em telhado de 1,20 MWp, gerando mais de 1.900 MWh anualmente e cobrindo 19% de suas necessidades energéticas, exemplifica como os fabricantes regionais estão integrando energia renovável para reduzir os custos operacionais.

A expansão farmacêutica no Egito, Marrocos e nos Emirados Árabes Unidos estimula a demanda por vidro

A Hikma Pharmaceuticals está expandindo sua capacidade de injetáveis no Marrocos e na Argélia, ao mesmo tempo em que fortalece os laços de fornecimento na Jordânia e na Arábia Saudita, ambos os quais requerem frascos âmbar estéreis e seringas. A linha farmacêutica dedicada da United Glass Company no Cairo posiciona a empresa como uma loja única regional que atende às regras de contato com alimentos equivalentes à UE GSO 839/1997 e 2231/2012. Esses projetos garantem volumes de compra plurianuais, reduzindo a volatilidade da receita para os fabricantes de vidro locais.

O aumento do consumo de bebidas impulsiona a demanda por garrafas de vidro

O setor de hospitalidade de Dubai, que recebe 18,8 milhões de turistas anualmente, com 86,5% hospedados em hotéis, cria uma demanda concentrada por embalagens premium de bebidas. As iniciativas do setor hoteleiro para eliminar garrafas plásticas de uso único, com mais de 50 propriedades tendo concluído suas transições até maio de 2023, se traduzem diretamente em maior aquisição de garrafas de vidro. Estudos de preferência do consumidor indicam 92% de sentimento positivo em relação às embalagens de vidro em aplicações de bebidas, impulsionado pela percepção de preservação da qualidade e reciclabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Embalagens de Plástico e Alumínio em SKUs de Massa | -0.7% | Global, afetando particularmente os segmentos de alimentos e bebidas de massa | Curto prazo (≤ 2 anos) |

| Riscos de Logística e Quebra Limitam a Adoção do Vidro em Áreas Remotas | -0.5% | África rural, áreas remotas do CCG, territórios insulares | Médio prazo (2 a 4 anos) |

| Infraestrutura Limitada de Coleta de Caco de Vidro na África e no CCG | -0.4% | África Subsaariana, mercados selecionados do CCG excluindo os Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| A Produção com Alto Consumo de Energia Aumenta os Custos e a Exposição ao Carbono | -0.6% | Global, com impacto agudo em mercados dependentes de importação de energia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de embalagens de plástico e alumínio em SKUs de massa

Os consumidores conscientes do orçamento tendem a optar por latas de PET e alumínio, que oferecem custos unitários mais baixos. A capacidade de rPET do Mohinani Group em Gana e na Nigéria atingiu 30.000 t/ano após uma expansão apoiada pelo IFC de USD 37 milhões, intensificando a concorrência por contratos de refrigerantes e água.[2]CNS Media, "Mohinani Group Colabora com a Norfund para Avançar o Material de Embalagem rPET na África Ocidental," Packaging Insights, packaginginsights.comO vidro mantém uma aura premium, mas frequentemente perde para canais de alto volume e sensíveis ao preço que carecem de restrições regulatórias.

Os riscos de logística e quebra limitam a adoção do vidro em áreas remotas

As más condições das estradas na África rural levam a perdas por quebra de 3 a 5%, corroendo as vantagens de custo e dissuadindo os engarrafadores de especificar vidro. A proibição de plásticos em Ruanda expôs essas restrições, forçando os fabricantes a depender de garrafas importadas, o que por sua vez elevou as necessidades de capital de giro. Sem investimento em linhas de float regionais ou redes de caco de vidro, a penetração fora dos centros urbanos ficará aquém.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas dominam, cosméticos aceleram

As bebidas representaram 63,38% do tamanho do mercado de garrafas e recipientes de vidro do Oriente Médio e África em 2024. As cervejarias artesanais e as marcas de sucos premium continuam a adotar formatos flint e verde para reforçar a autenticidade. O segmento de cosméticos e cuidados pessoais, embora menor, crescerá a um CAGR de 5,73%, impulsionado pelo apetite da Geração Z por luxo sustentável e pelo status do Golfo como capital mundial do perfume. Os frascos de vidro da Verescence para a linha Allegra 2025 da Bvlgari ressaltam a crescente demanda por trabalhos de laca intrincados em substratos extra-flint.[3]Embalagem, "Verescence Cria Garrafas 'Semelhantes a Joias' para a Bvlgari," Cosmetics Business, cosmeticsbusiness.com

A categoria de alimentos permanece como consumidora estável de condimentos, mel e pastas, enquanto a embalagem farmacêutica se beneficia da expansão da produção no Norte da África. A perfumaria, embora de nicho, comanda margens elevadas; os preços unitários superam os das bebidas em mais de cinco vezes, atraindo os fabricantes a investir em tecnologias de decoração em pequenos lotes.

Por Cor: Flint mantém a liderança, âmbar avança rapidamente

O Flint representou 57,89% da participação do mercado de garrafas e recipientes de vidro do Oriente Médio e África em 2024. A transparência permite que os consumidores inspecionem os níveis de enchimento e a clareza do produto, tornando o flint indispensável para sucos, molhos e cremes sensíveis à cor. O âmbar registrará um CAGR de 5,68% até 2030, à medida que as linhas farmacêuticas buscam proteção UV e as bebidas espirituosas premium perseguem uma estética artesanal.

O vidro verde permanece entrincheirado em aplicações de cerveja e vinho selecionadas, sustentado pela tradição em vez de superioridade funcional. Tonalidades personalizadas, como azul cobalto e tons foscos, diferenciam perfumes boutique e gins artesanais, embora em volumes menores, apontando para um mercado onde a criação de valor depende tanto da flexibilidade de design quanto do volume.

Análise Geográfica

A demanda do Oriente Médio liderou com uma participação de 53,65% em 2024, impulsionada por densos centros urbanos, rígidas proibições de plástico e capacidade de fornos em escala mundial no hub turco da Şişecam de 2,6 milhões de toneladas por ano. A planta da Emirates Glass movida a energia solar da Dubai Investments produz 2.800 MWh e reduz 1.200 t de CO₂ anualmente, adicionando brilho ESG para os compradores regionais. Os padrões GSO harmonizados facilitam os fluxos transfronteiriços de recipientes para contato com alimentos.

A África, no entanto, deve registrar um CAGR de 5,56% até 2030. A Beta Glass da Nigéria registrou um lucro antes de impostos de NGN 15,2 bilhões no primeiro trimestre de 2025, um salto de 638,6% que impulsionou o preço de suas ações em 133% até maio de 2025. O Egito aproveita as expansões farmacêuticas e a logística estratégica do Canal de Suez, enquanto o Marrocos atrai investidores orientados para exportação que visam a proximidade com a UE.

Ainda assim, muitos estados africanos lutam com a escassez de caco de vidro; a taxa de reciclagem de 41% da África do Sul é uma exceção apoiada por 4.000 bancos de garrafas. O experimento de proibição de plásticos em Ruanda destacou a fragilidade das cadeias de suprimentos dependentes de flint importado, iluminando a necessidade de capacidade de float localizada antes que as ambições regulatórias possam se traduzir plenamente em adoção de vidro.

Cenário Competitivo

As grandes empresas globais coexistem com especialistas regionais ágeis. A receita da Ardagh Glass na Europa e na África caiu para USD 644 milhões no primeiro trimestre de 2024, e o EBITDA ajustado despencou 55% em meio à volatilidade dos preços de energia e fornos subutilizados. Por outro lado, a escala local da Beta Glass, o caco de vidro cativo e o hedge cambial proporcionaram margens excepcionais apesar de pressões inflacionárias semelhantes.

O novo forno de Eskişehir da Şişecam, inaugurado em maio de 2024, aumentou a capacidade consolidada para quase 1 milhão de toneladas e criou 375 empregos, fortalecendo assim seu poder de barganha com gigantes de bebidas em todo o Levante. As corridas por eficiência energética se intensificam: a Emirates Glass assinou um pacto de 5 anos com a ClearVue Technology.

Em setembro de 2025, a Emirates Glass e a ClearVue Technology concordaram em fabricar vidraças integradas com energia solar para o mercado arquitetônico, um movimento que reforça as credenciais ESG e diversifica a receita. Os concorrentes emergentes se concentram em valor de nicho. A United Glass Company tem como alvo o flint e o âmbar de grau farmacêutico, enquanto a Verescence corteja as casas de perfume de luxo com frascos semelhantes a joias.

Líderes do Setor de Garrafas de Vidro do Oriente Médio e África

RAK Ghani Glass LLC

Ardagh Group S.A.

Hotpack Packaging Industries LLC

Global Packaging FZC

Saverglass LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Emirates Glass assinou um acordo de fabricação e distribuição de cinco anos com a ClearVue Technologies para produzir vidraças integradas com energia solar, com produção prevista para o final de 2025.

- Agosto de 2025: A Ciner Glass garantiu financiamento de EUR 504 milhões (USD 584 milhões) para uma planta belga de 1.300 t/dia a entrar em operação no segundo trimestre de 2026.

- Junho de 2025: Os Emirados Árabes Unidos anunciaram uma proibição nacional de copos, tampas, talheres e pratos plásticos de uso único com vigência a partir de janeiro de 2026.

- Maio de 2025: A Beta Glass tornou-se a ação de melhor desempenho da Nigéria com retornos de 133% após reportar receita de NGN 41,1 bilhões (USD 92,7 milhões) e lucro de NGN 15,2 bilhões (USD 34,3 milhões) no primeiro trimestre de 2025.

Escopo do Relatório do Mercado de Garrafas de Vidro do Oriente Médio e África

O Relatório do Mercado de Garrafas de Vidro do Oriente Médio e África é segmentado por Usuário Final, que inclui Bebidas [Alcoólicas (Cerveja, Vinho, Destilados e Outras Bebidas Alcoólicas como Sidra e Bebidas Fermentadas) e Não Alcoólicas (Refrigerantes (CSDs), Bebidas à Base de Laticínios, Sucos e Outras Bebidas Não Alcoólicas)], Alimentos (Geleias, Compotas, Marmeladas, Mel, Condimentos, Óleo, Conservas), Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos (excluindo Frascos e Ampolas) e Perfumaria. O mercado é ainda categorizado por Cor, incluindo Flint, Âmbar, Verde e Outras Cores; e por País, cobrindo o Oriente Médio (Emirados Árabes Unidos, Arábia Saudita, Turquia e o Restante do Oriente Médio) e a África (Egito, Nigéria, Marrocos, África do Sul e o Restante da África). As previsões de mercado são fornecidas em termos de volume (toneladas).

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Refrigerantes (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | Egito |

| Nigéria | |

| Marrocos | |

| África do Sul | |

| Restante da África |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Refrigerantes (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

| Por País | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | Egito | ||

| Nigéria | |||

| Marrocos | |||

| África do Sul | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de garrafas e recipientes de vidro do Oriente Médio e África em 2025?

O mercado totaliza 4,81 milhões de toneladas em 2025 e deve atingir 6,30 milhões de toneladas até 2030.

Qual segmento está crescendo mais rapidamente?

Cosméticos e cuidados pessoais avançarão a um CAGR de 5,73% até 2030, superando outras categorias de usuários finais.

Por que a demanda por vidro âmbar está aumentando?

A expansão farmacêutica no Egito, Marrocos e nos Emirados Árabes Unidos e o posicionamento premium de bebidas impulsionam um CAGR de 5,68% para recipientes âmbar.

Quais regulamentações estão moldando a demanda?

As proibições de plástico em todo o CCG e os padrões GSO 839/1997 para materiais em contato com alimentos estão acelerando a adoção do vidro em bens embalados.

Quais empresas lideram o cenário regional?

Ardagh Glass, Şişecam e Beta Glass detêm coletivamente mais de 45% da participação em volume, com a Beta Glass registrando lucratividade de destaque em 2025.

Página atualizada pela última vez em: