Tamanho e Participação do Mercado de Castanha de Caju da África

Análise do Mercado de Castanha de Caju da África por Mordor Intelligence

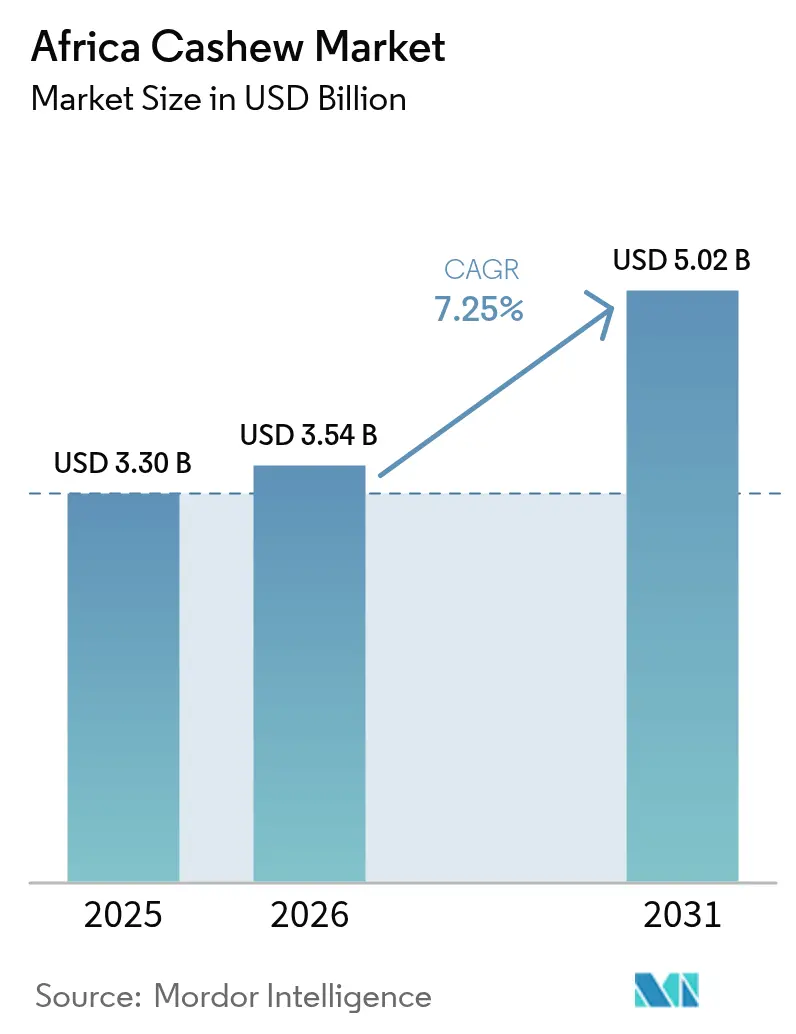

O tamanho do mercado de Castanha de Caju da África foi avaliado em USD 3,3 bilhões em 2025 e estima-se que cresça de USD 3,54 bilhões em 2026 para atingir USD 5,02 bilhões até 2031, a um CAGR de 7,25% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado por uma transição das exportações de nozes brutas para o processamento de amêndoas com valor agregado, apoiado por incentivos governamentais e requisitos de sustentabilidade europeus. O aumento dos preços ao nível da exploração agrícola, os sistemas de rastreabilidade que geram prémios de retalho de 8 a 10%, e as cultivares resistentes ao clima encorajam os processadores a ampliar a capacidade e a obter certificações para acesso a mercados premium. A Costa do Marfim (Côte d'Ivoire) é o maior país produtor de castanha de caju da África e o líder mundial na produção e exportação de castanha de caju bruta. De acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), a produção de castanha de caju da Costa do Marfim aumentou de 1.028.172 toneladas métricas em 2022 para 1.044.449,95 toneladas métricas em 2023[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Base de Dados FAOSTAT de Culturas e Produtos Pecuários – Castanhas de Caju, Costa do Marfim," fao.org. As plantas de caju começam a produzir frutos quatro a cinco anos após o plantio e mantêm a produtividade ideal por aproximadamente 15 anos. Na Costa do Marfim, mais de 10% dos cajueiros têm menos de dez anos, resultando em rendimentos mais elevados. O país continua a expandir a sua área de cultivo de caju anualmente com variedades melhoradas, consolidando a sua posição como o principal exportador de castanha de caju da África.

Principais Conclusões do Relatório

- Por país, a Costa do Marfim liderou com uma participação de receita de 35,45% do tamanho do mercado de Castanha de Caju da África em 2025, enquanto a Nigéria está projetada para crescer mais rapidamente a um CAGR de 8,85% até 2031.

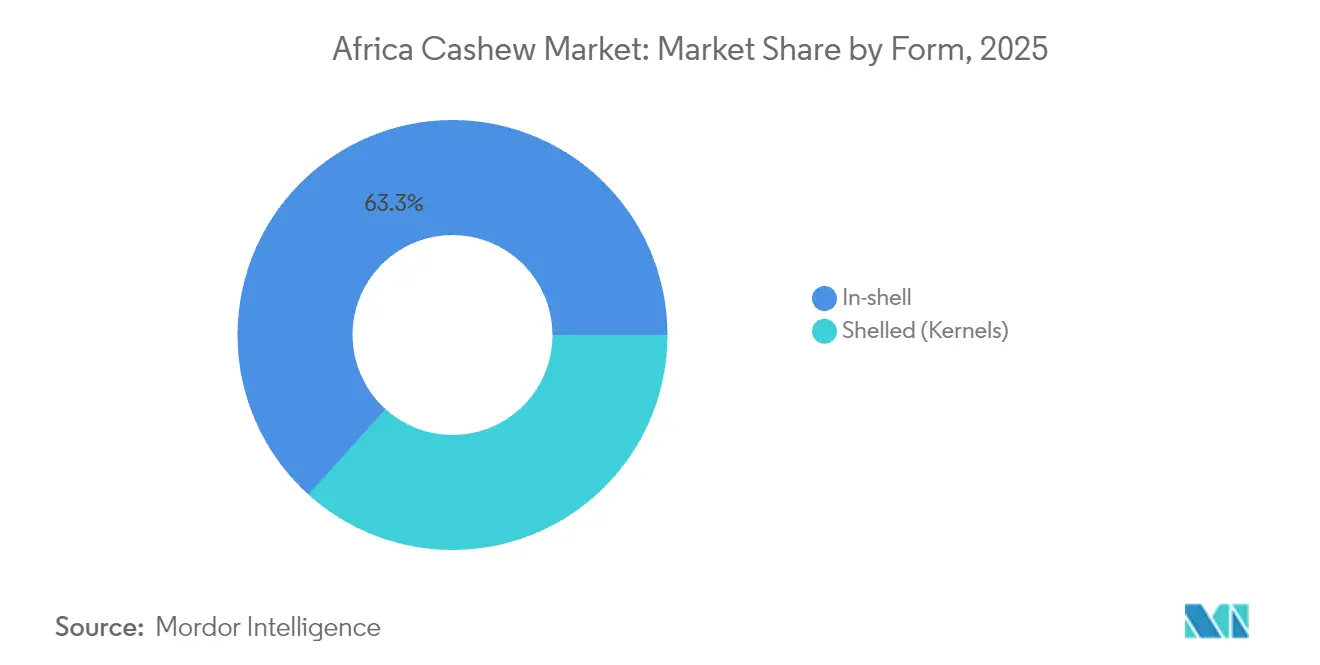

- Por forma, as castanhas de caju com casca responderam por 63,30% do tamanho do mercado de Castanha de Caju da África em 2025, sendo que as amêndoas sem casca deverão avançar a um CAGR de 10,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Castanha de Caju da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior procura de castanhas de caju africanas por parte de marcas europeias de snacks saudáveis | +1.2% | Europa e África Ocidental | Médio prazo (2-4 anos) |

| Aumento dos preços ao nível da exploração agrícola impulsionando a expansão de terras agrícolas | +1.0% | África Ocidental e África Oriental | Curto prazo (≤ 2 anos) |

| Incentivos governamentais ao processamento em toda a África Ocidental | +1.5% | África Ocidental | Médio prazo (2-4 anos) |

| Cultivares de caju resistentes ao clima aumentando os rendimentos | +0.8% | Sahel e África Oriental | Longo prazo (≥ 4 anos) |

| Rastreabilidade baseada em blockchain gerando prémios de preço | +0.6% | Mercados premium globais | Médio prazo (2-4 anos) |

| Mandatos de abastecimento sustentável da União Europeia e dos Estados Unidos | +1.1% | Regiões de exportação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior Procura de Castanhas de Caju Africanas por Parte de Marcas Europeias de Snacks Saudáveis

As marcas europeias de snacks saudáveis estão a recorrer às castanhas de caju africanas para abastecer linhas de produtos à base de plantas e com baixo teor de açúcar que atraem consumidores que procuram ingredientes sustentáveis. Os volumes de importação aumentaram significativamente nos mercados nórdicos e na Alemanha, onde as amêndoas orgânicas rastreáveis são vendidas com prémios consideráveis, motivando os processadores africanos a obter certificações e acordos de comércio direto que contornam os intermediários de mercadorias [2].Fonte: CBI, "Acesso ao Mercado Europeu de Castanhas de Caju," cbi.eu As empresas de processamento adaptam agora os protocolos de segurança às normas BRCGS (Padrões Globais do British Retail Consortium), permitindo uma qualidade consistente que satisfaz os retalhistas europeus. As prioridades de investimento nas unidades da África Ocidental privilegiam cada vez mais os programas HACCP (Análise de Perigos e Pontos Críticos de Controlo) e os sistemas de controlo de alergénios que apoiam o posicionamento premium. Estas melhorias consolidam contratos de longo prazo que estabilizam os fluxos de caixa dos processadores e sustentam a expansão contínua do mercado de Castanha de Caju da África.

Incentivos Governamentais ao Processamento em Toda a África Ocidental

Os governos da África Ocidental estão a lançar isenções fiscais por cinco anos, importações de maquinaria isentas de direitos aduaneiros e arrendamentos de terras preferenciais para estimular a produção doméstica de amêndoas. O Conselho do Algodão e do Caju na Costa do Marfim coordena as políticas setoriais que reduzem progressivamente as taxas de exportação sobre as nozes processadas, enquanto a Lei das Finanças 2025 da Serra Leoa isenta os processadores qualificados do imposto sobre o rendimento das pessoas coletivas e dos direitos aduaneiros. A proibição total de exportação de nozes brutas pelo Burquina Faso redireciona 200.000 toneladas métricas para as fábricas nacionais, proporcionando um rendimento fiável que justifica novos investimentos nas instalações[3]Fonte: Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Serra Leoa – A Lei das Finanças 2025 Introduz Novos Incentivos ao Investimento," Monitor de Política de Investimento, investmentpolicy.unctad.org. Estas medidas coordenadas reduzem a dependência dos centros de processamento asiáticos, mantendo mais valor em África e reforçando a trajetória de crescimento do mercado africano de castanha de caju.

Cultivares de Caju Resistentes ao Clima Aumentando os Rendimentos

As alianças de investigação lançaram variedades tolerantes à seca que produzem 20% mais em zonas semiáridas, protegendo os agricultores da volatilidade das precipitações que outrora limitava a expansão da área de cultivo. Os ensaios de campo no Benim mostram vantagens de sobrevivência durante períodos de seca prolongados, e as taxas de adoção estão a aumentar à medida que os serviços de extensão fornecem mudas de elite. As práticas complementares de gestão da água e de cobertura morta do solo, já utilizadas por 71,8% dos produtores, ampliam os ganhos das cultivares, reforçando o crescimento da produção que sustenta o fornecimento futuro do mercado de Castanha de Caju da África.

Rastreabilidade Baseada em Blockchain Gerando Prémios de Preço

Os registos blockchain habilitados com Código de Resposta Rápida (QR) rastreiam atualmente as amêndoas desde as coordenadas das parcelas até às prateleiras de retalho, cumprindo os requisitos do Regulamento da União Europeia sobre Desflorestação e permitindo que os processadores obtenham preços nas prateleiras 8 a 10% mais elevados. Empresas como a Tolaro Global incorporam dados ao nível do lote em contratos inteligentes que não podem ser alterados, satisfazendo as auditorias dos retalhistas e as expectativas de transparência dos consumidores. Mais de 5.400 agricultores ganeses recebem pagamentos móveis através da aplicação de compra direta da Olam, eliminando intermediários e aumentando os rendimentos familiares. Estes sistemas digitais elevam a reputação de África pela fiabilidade no fornecimento de castanhas de caju, consolidando o segmento premium do mercado de Castanha de Caju da África.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de processamento doméstico limitada | -1.8% | África Ocidental e Oriental | Médio prazo (2-4 anos) |

| Disparidade de preços persistente entre a exploração agrícola e o retalho | -1.2% | Regiões de pequenos agricultores | Longo prazo (≥ 4 anos) |

| Perdas de qualidade por manuseamento pós-colheita inadequado | -0.9% | Áreas de produção rurais | Curto prazo (≤ 2 anos) |

| Estrangulamentos logísticos portuários e escassez de contentores | -0.7% | Centros de exportação costeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Processamento Doméstico Limitada

A África ainda processa apenas 15 a 20% da sua colheita, cedendo as margens ao nível das amêndoas às unidades asiáticas. A Tanzânia ilustra esta lacuna: apesar de uma produção anual de aproximadamente 200.000 a 250.000 toneladas métricas, as fábricas nacionais processam apenas 5 a 15%, obrigando os exportadores a embarcar nozes brutas que atraem preços mais baixos. O Gana exporta mais de 80% das suas 180.000 toneladas métricas sem processar, embora as amêndoas possam valer múltiplas vezes o preço da noz bruta. As elevadas taxas de juro e a eletricidade pouco fiável aumentam os custos operacionais, enquanto as desvantagens de escala mantêm os custos unitários acima dos dos concorrentes asiáticos maduros. Tais condicionantes atrasam a transição para atividades de valor agregado que de outro modo acelerariam o mercado de Castanha de Caju da África.

Perdas de Qualidade por Manuseamento Pós-Colheita Inadequado

A secagem, o armazenamento e a triagem inadequados expõem as nozes a bolores e humidade que desencadeiam rejeições nas fronteiras da União Europeia e prejudicam a reputação dos fornecedores. Estudos no litoral do Quénia constataram que 22,22% dos isolados de Aspergillus em amostras de castanha de caju eram aflatoxigénicos, confirmando riscos generalizados de contaminação. Sem armazéns adequados ou medidores de humidade, os pequenos agricultores têm dificuldade em atingir categorias de amêndoa fiáveis, erodindo o rendimento dos processadores e aumentando as perdas relacionadas com a qualidade. Resolver este problema exige investimentos conjuntos em estruturas de secagem ao nível das aldeias, sacos herméticos e formação de agricultores — uma solução de capital intensivo que muitas cadeias de abastecimento fragmentadas não conseguem financiar, condicionando o crescimento global do mercado de Castanha de Caju da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Mudança no Processamento Acelera o Crescimento das Amêndoas

As castanhas de caju com casca dominaram com uma quota de 63,30% em 2025, refletindo a ênfase histórica nas exportações de nozes brutas para a Ásia, onde a descasca das amêndoas está concentrada. O segmento está a ceder terreno gradualmente à medida que as fábricas africanas ganham escala. O tamanho do mercado de Castanha de Caju da África para as nozes com casca deverá estabilizar à medida que um maior volume é desviado para os processadores domésticos.

As amêndoas sem casca representam a forma de crescimento mais rápido, com um CAGR de 10,83% até 2031, impulsionado por incentivos domésticos, financiamento concessionado e prémios associados à sustentabilidade. Novas instalações, como a unidade de USD 11,5 milhões do Burquina Faso em Péni, que processa 5.000 toneladas métricas anualmente e cria 1.000 empregos, exemplificam esta mudança. Os processadores de amêndoas procuram cada vez mais a certificação orgânica e BRCGS (Reputação de Marca por Conformidade com Padrões Globais), possibilitando vendas diretas para canais europeus de snacks que valorizam cadeias de abastecimento rastreáveis. O Selo de Qualidade e Sustentabilidade da Aliança Africana do Caju reduz ainda mais o risco para os compradores e acelera os compromissos contratuais. O crescente rendimento de amêndoas está, portanto, posicionado para capturar uma fatia maior da quota do mercado africano de castanha de caju ao longo do período de perspetiva.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A África Ocidental comandou 84,55% do mercado de Castanha de Caju da África em 2025 e está posicionada para expandir a um CAGR de 7,92% até 2031. A região beneficia de condições agroecológicas favoráveis e de estruturas políticas harmonizadas que visam coletivamente processar uma proporção maior da colheita localmente. A produção da Costa do Marfim ultrapassa 1,25 milhões de toneladas métricas, enquanto o Benim e a Nigéria estão a promover roteiros ao nível ministerial para alinhar as restrições à exportação com projetos de expansão de fábricas. Os organismos regionais promovem instalações partilhadas de extração de óleo de casca e fermentação de maçã de caju para desbloquear fontes de receita acessórias, aprofundando ainda mais o mercado de Castanha de Caju da África.

A África Oriental detém uma quota de 10,65%, liderada pela contribuição de 7,2% da Tanzânia e receitas de exportação de USD 340 milhões, mas os rácios de processamento permanecem abaixo de 15% da produção. Os decisores políticos estão a rever as concessões fiscais e os incentivos de fiabilidade energética para atrair investidores em amêndoas. Os pomares costeiros do Quénia oferecem potencial de crescimento, desde que os agricultores adotem variedades resistentes a doenças que combatem o oídio. A iniciativa ComCashew demonstra os ganhos possíveis quando os programas de doadores e governamentais coordenam insumos, crédito e formação, gerando uma rápida melhoria dos rendimentos para os agregados familiares participantes.

Os produtores da África Central e Austral continuam a ser contribuintes menores, mas representam um potencial de crescimento a longo prazo. O Burundi e Moçambique estão a experimentar cultivares resistentes ao clima adequadas às suas latitudes, enquanto Angola está a testar sistemas de cultivo intercalado de caju e milho que estabilizam as receitas dos agricultores. Embora a sua quota combinada atual seja inferior a 5%, as melhorias na infraestrutura logística e os acordos de comércio regional poderão integrar estes países de forma mais profunda no mercado de Castanha de Caju da África ao longo da próxima década.

Panorama regulatório

A política do caju em toda a África está cada vez mais voltada a reter mais valor internamente, direcionando as castanhas de caju cruas (RCN) para o processamento local. No Togo, uma portaria ministerial emitida em dezembro de 2025 exigiu que compradores licenciados e cooperativas fornecessem pelo menos um terço das RCN coletadas a processadores nacionais antes de exportar, e um imposto de exportação sobre castanhas de caju cruas entrou em vigor a partir de 1º de janeiro de 2026, reforçando uma abordagem de prioridade ao processamento.

A definição de preços e a fiscalização do cumprimento também estão se tornando mais formalizadas. Gana aprovou um preço mínimo ao produtor de GH12 por quilograma para a temporada 2025/2026 sob a estrutura da Tree Crops Development Authority (TCDA) (Tree Crops Development Authority Act, 2019 (Act 1010) e Regulamentos L.I. 2471 (2023)), e em 2026 a TCDA nomeou Oficiais de Conformidade e Fiscalização para trabalhar com agências de segurança e Assembleias Distritais para conter o contrabando e o comércio ilegal. Na Costa do Marfim, o Conselho do Algodão e do Caju (CCA) apoiou processadores locais em 2025 ao reservar janelas exclusivas de compra de castanha de caju crua no início da temporada, além de medidas que favorecem a transformação local em detrimento das exportações de matéria-prima.

Análise da cadeia de valor

A cadeia de valor do caju na África vai desde o fornecimento de insumos para pequenos produtores (mudas, extensão rural, agroquímicos) até a produção em pomares, a coleta por agregadores e compradores licenciados, o comércio primário e, em seguida, a exportação de RCN com casca ou o processamento doméstico em amêndoas e subprodutos, notadamente o líquido da casca da castanha de caju (CNSL). O manuseio pós-colheita (secagem, armazenamento, classificação) é uma etapa fundamental de preservação de valor, pois defeitos de qualidade podem gerar reclamações de compradores e rejeições nas fronteiras, enquanto os requisitos de rastreabilidade para canais premium incorporam cada vez mais geolocalização e captura de dados no nível de lote na cadeia.

O processamento e a exportação estão concentrados na África Ocidental, onde a escala e os incentivos políticos ampliaram a capacidade, liderados pela Costa do Marfim. O país aumentou a capacidade de processamento de cerca de 68.500 toneladas em 2015 para cerca de 350.000 toneladas em 2024. As restrições de capital de giro continuam sendo um obstáculo recorrente para os processadores durante a temporada de compra da colheita, contribuindo para comportamentos motivados pela liquidez, como a exportação de amêndoas semiprocessadas para financiar as operações. O comércio transfronteiriço também enfrenta atritos devido a regras sanitárias e fitossanitárias fragmentadas e padrões de teste divergentes, enquanto a devida diligência relacionada ao desmatamento da UE está acelerando a adoção de sistemas digitais de rastreabilidade que conectam agricultores, volumes e documentação de origem ao longo da cadeia de suprimentos.

Oportunidades de mercado e perspectivas futuras

A fabricação local de amêndoas e a valorização de subprodutos representam uma clara oportunidade de expansão, já que a África ainda processa apenas uma parcela minoritária de sua safra, mesmo com os governos reforçando incentivos e mandatos para manter as castanhas cruas no território nacional. As atividades de investimento e reforço de crédito oferecem um caminho comprovado para a expansão de plantas: em fevereiro de 2026, a GuarantCo apoiou uma linha de crédito de USD 75 milhões para a Robust International construir uma nova planta de processamento no Estado de Ogun, Nigéria, com o objetivo de aumentar a capacidade diária de processamento de 100 MT para 220 MT. A demanda por produção local impulsionada por políticas também é visível no Togo, onde medidas introduzidas entre janeiro e março de 2026, incluindo um imposto de exportação e uma cota de fornecimento local de um terço para compradores licenciados, visam garantir matéria-prima para as fábricas nacionais.

O acesso a mercados premium baseado em rastreabilidade e conformidade é outra área de oportunidade, apoiada por prêmios de preço observados para cadeias de suprimentos verificáveis e pelo papel crescente de sistemas e normas digitais, incluindo os programas BRCGS e HACCP em plantas voltadas à exportação. A expansão de escala em todo o setor na África Ocidental já é visível por meio dos volumes de processamento registrados em 732.000 toneladas em 2025, um aumento de 51% em relação a 2024, liderado pela Costa do Marfim. A região também tem uma base de plantas crescente, com 37 processadores em operação na Costa do Marfim em 2025 e 830.000 toneladas de capacidade instalada, o que apoia expansões mais bancáveis, fabricação por contrato para marcas internacionais e maior utilização dos ativos existentes.

Desenvolvimentos recentes do setor

- Maio de 2026: a Dorado SA garantiu um empréstimo de até USD 60 milhões (EUR 51 milhões) do Banco Europeu para Reconstrução e Desenvolvimento para apoiar cadeias de valor sustentáveis de caju na Costa do Marfim, incluindo a expansão da capacidade de processamento. A transação destaca o uso contínuo de financiamento para o desenvolvimento visando reduzir riscos de capex e necessidades de capital de giro no maior polo produtor e processador da região.

- Fevereiro de 2026: a Robust International garantiu uma linha de crédito de USD 75 milhões apoiada por uma garantia de 100% da GuarantCo para construir uma nova planta de processamento de caju no Estado de Ogun, Nigéria, dobrando a capacidade diária de processamento planejada de 100 MT para 220 MT. A estrutura de reforço de crédito reduz as barreiras de financiamento para o processamento em escala industrial e fortalece o impulso da Nigéria para agregação de valor local.

- Junho de 2024: a Cashew Coast levantou EUR 9 milhões junto à AgDevCo para expandir seu negócio de processamento de caju orgânico rastreável na Costa do Marfim, incluindo novos armazéns e a meta de aumentar os volumes processados para 19.000 toneladas por ano. O investimento apoia o processamento de maior capacidade e uma logística pós-colheita mais eficiente, alinhada à demanda por amêndoas premium e rastreáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de caju na África é medido como o valor gerado pela comercialização e consumo de castanhas de caju nos países africanos, abrangendo castanhas com casca e amêndoas descascadas. O dimensionamento é construído com base na produção, nos fluxos comerciais e na formação de preços que conectam a produção agrícola ao uso doméstico e às exportações.

Exclusões de escopo: subprodutos derivados do caju, como o líquido da casca da castanha de caju e bebidas à base de maçã de caju, são excluídos do valor de mercado nesta metodologia.

Visão geral da segmentação

- Por País (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendências de Preços)

- Nigéria

- Costa do Marfim

- Benim

- Tanzânia

- Burundi

- Gana

- Guiné-Bissau

- Burquina Faso

- Por Forma (Valor)

- Com Casca

- Sem Casca (Amêndoas)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a cadeia de valor mensurável do caju na África e definir os pontos de partida para volumes, direção comercial e faixas de preço. Utilizamos fontes públicas como a FAOSTAT para produção agrícola, o UN Comtrade para padrões de importação e exportação, e painéis do International Trade Centre para estrutura comercial e valores unitários.

Para manter os dados aplicáveis no nível de cada país, foram revisadas referências de apoio de fontes como ministérios nacionais de agricultura e escritórios de estatística, divulgações de bancos centrais ou aduanas, e publicações de associações comerciais de caju e castanhas. Relatórios anuais de empresas, apresentações a investidores e imprensa de reputação foram utilizados para compreender os aumentos de capacidade de processamento e as mudanças nos mercados de exportação. Além disso, uma assinatura paga para dados financeiros de empresas e um conjunto de dados de embarques de importação-exportação em nível de envio foram utilizados seletivamente para verificar a escala das empresas e o momento dos embarques. Esses exemplos são ilustrativos, e muitas outras fontes públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com partes interessadas em compra vinculada à produção agrícola, processamento, exportação e distribuição, de modo a preencher as principais lacunas identificadas na pesquisa documental. Essas conversas também foram utilizadas para confirmar diferenças entre países nos preços na porteira da fazenda, nas expectativas de rendimento de amêndoas e de processamento, e na divisão entre vendas com casca e amêndoas processadas, além de verificar a lógica entre os principais corredores de produção e comércio na África.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 16% | Gerentes: 43% |

Dimensionamento e previsão de mercado

O modelo de mercado começa com uma construção top-down, na qual os dados de produção e comércio são utilizados para reconstruir o pool de oferta disponível por país, que é então alinhado com os canais de consumo e exportação usando valores unitários observados. Uma vez estabelecida essa estrutura central, corroboramo-la com aproximações bottom-up seletivas, como volumes amostrados de exportadores, verificações da relação entre capacidade e produção dos processadores, e cálculos de preço multiplicado pelo volume para os fluxos de castanha com casca e amêndoa.

Algumas “impressões digitais” de mercado foram utilizadas como insumos-chave por movimentarem significativamente o valor e poderem ser verificadas de forma cruzada. Isso inclui volumes de produção nacional, volumes de exportação e importação, expectativas de rendimento de amêndoas e de processamento, valores unitários médios por forma, e a participação da produção que é processada localmente em comparação com a exportada como castanha crua. Quando um dado estava ausente para uma origem menor, foram aplicadas suposições substitutas com base em mercados próximos com temporada de colheita e rotas comerciais semelhantes, ajustadas posteriormente com base no retorno de especialistas.

Para a previsão, foi utilizada análise de cenários para que as perspectivas pudessem se ajustar a mudanças plausíveis na utilização da capacidade de processamento, na direção dos preços na porteira da fazenda, na demanda por exportação e nas restrições logísticas. A visão prospectiva final foi então ajustada usando faixas de consenso ouvidas nas entrevistas, para que a progressão anual permaneça realista, em vez de ser guiada por uma única suposição excessivamente otimista ou conservadora.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais de produção, comércio e preços, seguida de verificações de variância nos níveis totais de país e região. Quando um país apresentava um salto inusitado no valor, os fatores causadores eram testados novamente em relação aos volumes de exportação, à variação dos valores unitários e a expansões conhecidas de processamento, e depois revisados novamente antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes, como grandes mudanças de política, choques de oferta ou alterações abruptas na capacidade de processamento. Antes da entrega, é realizada uma revisão final para garantir que os números e comentários reflitam os dados públicos mais recentes disponíveis e o retorno primário mais atual.

Comparação do tamanho do mercado de caju na África da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o caju na África nem sempre coincidem, pois a contagem subjacente pode variar, mesmo quando o nome do tópico parece o mesmo. As diferenças geralmente decorrem do que é incluído na cadeia de valor, de qual ano é tratado como base e de se a estimativa está vinculada a sinais observáveis de produção e comércio.

Subprodutos do caju e itens à base de maçã de caju são frequentemente incorporados em alguns totais, e esse item está fora do escopo da Mordor Intelligence para este mercado, o que mantém o valor mais próximo da economia da castanha com casca e da amêndoa. As lacunas também aparecem quando uma estimativa depende fortemente de uma única série de preços ou de uma única lente comercial, em vez de reconciliar volumes de produção, fluxos de exportação e valores unitários em conjunto, seguido por um ritmo de atualização mais lento que deixa de captar mudanças recentes de capacidade e preço.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 3,30 bilhões (2025) | |

| Resumo de Plataforma Comercial A | USD 0,82 bilhão (2024) | Utiliza um ano-base diferente e parece refletir uma captura de valor mais restrita, que pode se comportar mais como valor de amêndoas comercializadas e canais selecionados, o que pode subestimar volumes com casca e a abrangência mais ampla da África. |

| Consultoria Regional B | USD 0,89 bilhão (2025) | Frequentemente relatado com um escopo menor de países e uma delimitação de segmentos que pode enfatizar canais empacotados ou de downstream, o que desloca o total para longe da valorização vinculada à produção e à exportação. |

A variação na tabela é explicada principalmente pelo quanto cada editora avança ou retrocede na cadeia de valor ao contar, e pelo quão diretamente os totais são reconciliados com verificações de produção, comércio e preço. Ao manter as etapas rastreáveis a insumos repetíveis e revalidar os totais em relação a sinais independentes, a estimativa permanece um número prático para planejamento e comparações.

Principais Questões Respondidas no Relatório

Qual será a dimensão do setor de castanha de caju da África até 2031?

O mercado de Castanha de Caju da África está previsto atingir USD 5,02 bilhões até 2031, crescendo a um CAGR de 7,25% a partir de 2026

Qual país africano processa mais castanhas de caju atualmente?

A Costa do Marfim lidera com uma quota de 35,45% e ultrapassou a Índia nas exportações de amêndoas processadas

O que está a impulsionar os preços premium para as amêndoas africanas na Europa?

A rastreabilidade baseada em blockchain e as certificações de sustentabilidade geram prémios de retalho de 8 a 10% nos canais europeus de snacks saudáveis

Por que razão a Nigéria é considerada o produtor de crescimento mais rápido?

O financiamento de USD 20,8 milhões do Afrexim e a expansão da base de fábricas sustentam o CAGR previsto de 8,85% da Nigéria.

O que limita a capacidade de processamento da África?

Os elevados custos de financiamento de equipamentos, o fornecimento de eletricidade pouco fiável e as lacunas no controlo de qualidade restringem as fábricas a tratar apenas 15 a 20% da colheita localmente

Como é que os governos estão a incentivar a adição de valor local?

Políticas como isenções fiscais por cinco anos, proibições de exportação de nozes brutas e importações de maquinaria isentas de direitos aduaneiros são concebidas para transferir a captura de valor para o processamento doméstico

Página atualizada pela última vez em: