Tamanho e Participação do Mercado de Aerostruturas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

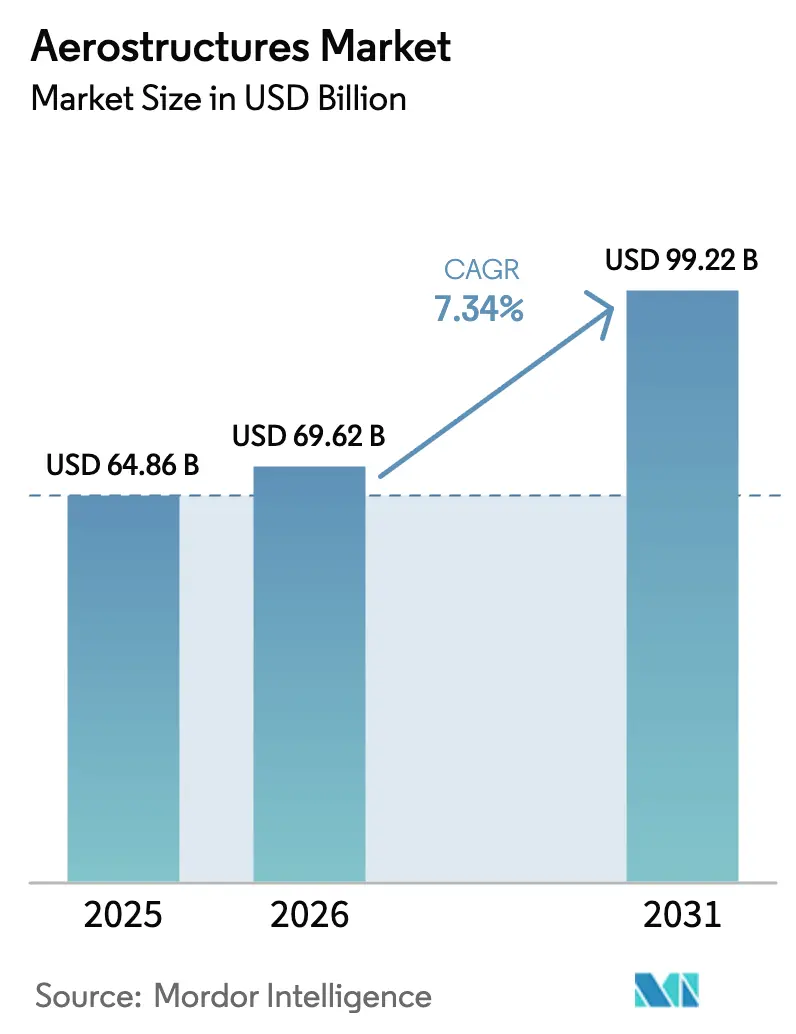

| Tamanho do Mercado (2026) | 69.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aerostruturas por Mordor Intelligence

O tamanho do mercado de aerostruturas em 2026 é estimado em USD 69,62 bilhões, crescendo a partir do valor de 2025 de USD 64,86 bilhões, com projeções para 2031 mostrando USD 99,22 bilhões, crescendo a um CAGR de 7,34% no período 2026-2031. Carteiras de pedidos robustas nos OEMs de aeronaves, modernização acelerada da defesa e uma recuperação no tráfego de passageiros sustentam esse crescimento. As acelerações de produção de aeronaves de fuselagem estreita, o surgimento de veículos aéreos não tripulados e a penetração de compósitos leves reforçam a visibilidade da demanda para a base de fornecimento em camadas. Os gargalos na cadeia de suprimentos em forjamentos, fundições e metais estratégicos estreitaram o poder de precificação em favor de fornecedores qualificados. Movimentos de integração vertical — mais notavelmente a aquisição da Spirit AeroSystems pela Boeing — sinalizam uma mudança em direção a um controle mais rígido das estruturas críticas, à medida que os OEMs equilibram aumentos de cadência com garantia de qualidade.

Principais Conclusões do Relatório

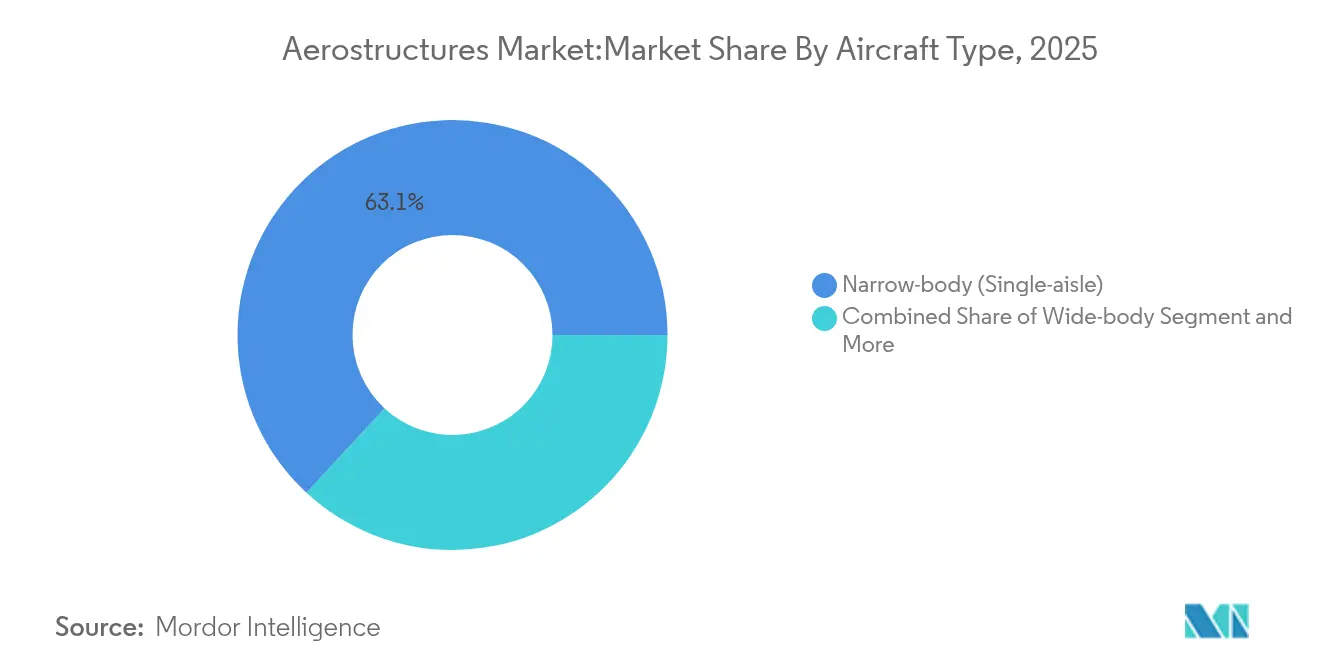

- Por tipo de aeronave, as plataformas de fuselagem estreita lideraram com 63,12% de participação na receita em 2025, enquanto os veículos aéreos não tripulados devem crescer a um CAGR de 17,05% até 2031.

- Por componente, asas e winglets representaram 26,42% da participação do mercado de aerostruturas em 2025; naceles e pilones avançam a um CAGR de 12,08% até 2031.

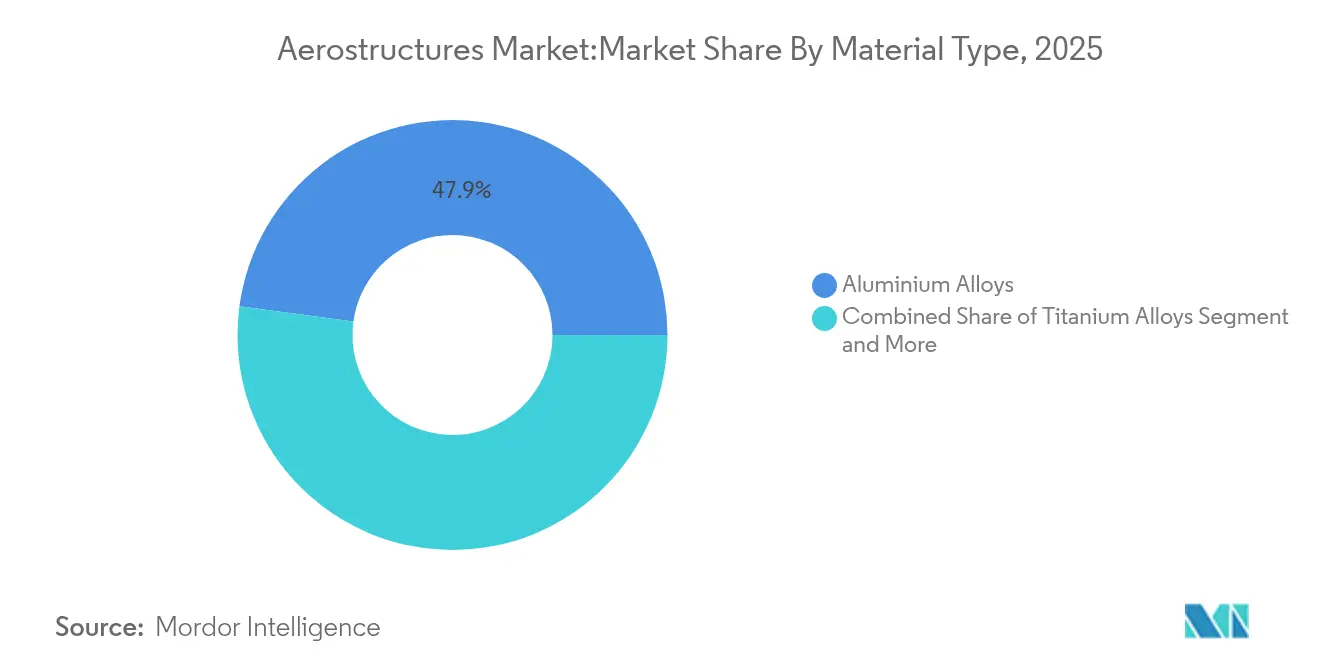

- Por material, as ligas de alumínio mantiveram 47,86% de participação em 2025, enquanto os compósitos termoplásticos devem expandir a um CAGR de 12,23%.

- Por utilizador final, os integradores de nível 1 detinham 70,15% do tamanho do mercado de aerostruturas em 2025 e crescem a um CAGR de 8,92% nesta década.

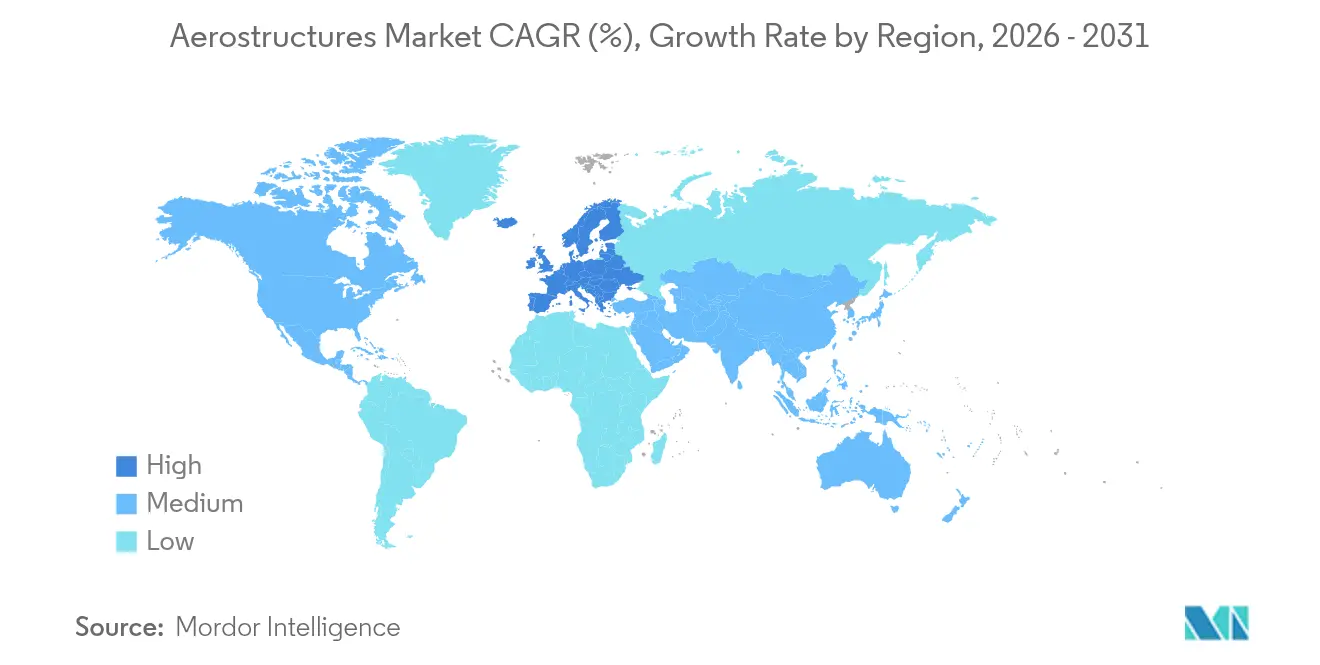

- Por geografia, a Europa captou 33,12% da receita em 2025; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 8,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Aerostruturas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carteira de pedidos de aeronaves comerciais em níveis recordes | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança acelerada para asas compósitas leves | +1.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de defesa para caças de próxima geração | +1.5% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Subconjuntos de titânio fabricados por manufatura aditiva | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Políticas de compensação da Índia e do CCG localizando peças de fabricação por encomenda | +0.7% | Ásia-Pacífico e Oriente Médio, com repercussão nas cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Estruturas de eVTOL/mobilidade aérea avançada necessitando de naceles de baixo custo | +0.4% | América do Norte e Europa, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carteira de pedidos de aeronaves comerciais em níveis recordes

A Airbus reportou 8.658 aeronaves em carteira de pedidos avaliadas em EUR 629 bilhões em 2024, enquanto a carteira da Boeing superou USD 460 bilhões. Essas filas sem precedentes fornecem visibilidade de receita de vários anos para o mercado de aerostruturas[1]Equipe Airbus, "Pedidos e Entregas Dezembro de 2024," Airbus, airbus.com. Os jatos de fuselagem estreita representam 76% das entregas futuras, impulsionando expansões de capacidade entre fornecedores de asas, fuselagem e naceles. As metas de produção — 75 A320s por mês até 2027 na Airbus e 38 jatos 737 MAX por mês na Boeing — exigem prontidão de cadência sincronizada entre os integradores de nível 1. A participação da Ásia-Pacífico nos pedidos em aberto se aproxima de 50%, impulsionando investimentos em localização e remodelando as pegadas de fornecimento.

Mudança acelerada para asas compósitas leves

Os compósitos termoplásticos permitem economias de peso de 50% em naceles e reduzem os ciclos de fabricação em 80%, conforme demonstrado pelos programas recentes da Collins Aerospace. Os graus CF-PEEK elevam a resistência à tração para 425 MPa em comparação com 311 MPa para CF-Epóxi, ao mesmo tempo que permitem a reciclagem. O ensaio de caixa de asa totalmente termoplástica da Arkema e da Hexcel em 2024 validou a prontidão para estruturas primárias. As linhas de deposição automatizada na ATC Manufacturing agora produzem 1 milhão de peças termoplásticas anualmente, sublinhando a escalabilidade. A pressão regulatória por menores emissões reforça a adoção tanto em estruturas civis quanto de defesa.

Aumento dos orçamentos de defesa para caças de próxima geração

Os desembolsos de programas como NGAD, GCAP e a contínua aquisição do F-35 aumentam a demanda por estruturas furtivas e de alta temperatura. A potencial entrada da Arábia Saudita no GCAP vincula os gastos com defesa à industrialização doméstica. A parceria de inteligência artificial generativa da Lockheed Martin com o Google Cloud exemplifica a integração digital em aerostruturas complexas. O consórcio europeu de motores EURA amplia a demanda a jusante por alojamentos especializados e estruturas de pilones da Safran. As estipulações de localização incorporadas nos novos contratos direcionam investimentos para instalações regionais de fabricação por encomenda, ampliando ainda mais o mercado de aerostruturas.

Subconjuntos de titânio fabricados por manufatura aditiva

A fusão em leito de pó reduz o desperdício de material em 90% em relação à usinagem subtrativa, aliviando a exposição à volatilidade do fornecimento de esponja. O PBS GROUP e a Lockheed Martin visam a qualificação em 2029 de suportes do F-35 totalmente impressos[2]Conselho Editorial, "PBS Group para Imprimir Peças do F-35," PBS Group, pbs.cz. A EOS e a Godrej introduziram plataformas multi-laser de grande escala no corredor aeroespacial da Índia, combinando objetivos de localização com liberdade de design. Como 90% da esponja de titânio dos EUA é importada, os centros de impressão distribuídos melhoram a resiliência e reduzem o risco logístico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de alumínio e precursores de PRFC | -1.2% | Global, impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos globais na cadeia de suprimentos em forjamentos e fundições | -0.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Reciclagem de compósitos no fim da vida útil e responsabilidade por aterro sanitário | -0.6% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Restrição de controle de exportação sobre esponja de titânio russa | -0.9% | Europa e América do Norte, impacto indireto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de alumínio e precursores de PRFC

O alumínio teve uma média de USD 2.600 por tonelada em 2025, enquanto os custos dos precursores de fibra de carbono oscilaram de forma semelhante, comprimindo as margens para contratos de preço fixo de longo prazo. O fechamento de fundições impulsionado pela energia na Europa reduziu a oferta; as tarifas de importação dos EUA de 25% elevaram os custos de insumos domésticos. A mudança da Middle River Aerostructure Systems para a colocação automatizada de fibras buscou compensar as despesas mais elevadas com materiais por meio de melhores índices de compra para voo. Os fornecedores protegem-se da volatilidade por meio de estratégias de compra de múltiplas ligas e substituição crescente por compósitos termoplásticos.

Gargalos globais na cadeia de suprimentos em forjamentos e fundições

Os prazos de entrega para grandes forjamentos de titânio agora excedem 18 meses. O GAO constatou que 9 dos 15 fornecedores de nível 2 não cumpriram os cronogramas de entrega em 2024, afetando as metas de produção dos OEMs. O episódio de titânio falsificado da Boeing expôs vulnerabilidades de controle de qualidade decorrentes da capacidade restrita. Movimentos de consolidação e aprovações de dupla fonte visam restaurar os amortecedores, mas a escassez de mão de obra qualificada limita o alívio no curto prazo. O rastreamento digital de pedigrees de materiais e a integração vertical, conforme ilustrado pela Boeing–Spirit, ajudam a mitigar os riscos de recorrência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Foco em fuselagem estreita em meio ao aumento dos VANTs

As plataformas de fuselagem estreita geraram 63,12% do tamanho do mercado de aerostruturas em 2025, ancoradas por companhias aéreas que priorizam frotas de corredor único com eficiência de combustível. As escaladas mensais de produção na Boeing e na Airbus alinham-se com as transportadoras de rede que transferem capacidade de fuselagem larga para rotas ponto a ponto. A demanda por fuselagem larga permanece estável para serviços intercontinentais, enquanto os jatos regionais atendem a nichos de dimensionamento adequado. Os jatos executivos se recuperam com a normalização das viagens corporativas, e os transportes militares sustentam as alocações de defesa de base.

A categoria de veículos aéreos não tripulados deve crescer a uma taxa composta de 17,05% ao ano até 2031. Os ministérios da defesa buscam opções de ISR e ataque com boa relação custo-benefício, e os reguladores civis aprovam plataformas maiores para funções logísticas e de inspeção. A joint venture da Leonardo e da Baykar visando a oportunidade europeia de VANTs de USD 100 bilhões sublinha a tração comercial da Leonardo. Compósitos avançados e arquiteturas modulares dominam o design estrutural, diferindo marcadamente das filosofias de construção de aeronaves tripuladas.

Por Componente: Escala de asas versus impulso das naceles

As estruturas de asas e winglets representaram 26,42% da receita de 2025, devido à complexidade aerodinamicamente impulsionada e ao crescimento da envergadura nos mais recentes derivados de fuselagem estreita. A colocação automatizada de fita em alta cadência para longarinas e revestimentos acelera o rendimento enquanto reduz o trabalho manual. Os painéis de fuselagem representam o próximo maior conjunto, com a demanda crescendo à medida que a recuperação de fuselagem dupla ganha ritmo. Empenagem, estruturas de suporte do trem de pouso e superfícies de controle completam as necessidades da estrutura da aeronave, cada uma exigindo ligas e compósitos de nicho.

Naceles e pilones estão expandindo a um CAGR de 12,08%. Motores de razão de derivação ultrabaixa exigem revestimentos acústicos e reversores de empuxo integrados com controle de tolerância rigoroso. A Collins Aerospace entregou mais de 40.000 naceles em 35 programas, demonstrando maturidade industrial. Os conceitos emergentes de eVTOL exigem alojamentos de propulsão distribuída, levando os fornecedores a desenvolver soluções modulares, leves e termicamente robustas.

Por Tipo de Material: Metais prevalecem, termoplásticos aceleram.

O alumínio comandou 47,86% da receita de 2025 graças à competitividade de custos e à familiaridade com reparos. O titânio permanece essencial para locais de alta temperatura e alta tensão. Os compósitos tradicionais de fibra de carbono ampliaram o uso em fuselagens e asas à medida que a capacidade de autoclave escalou globalmente.

Os compósitos termoplásticos, no entanto, estão definidos para superar todas as categorias a um CAGR de 12,23%. A laminação consolidada e a soldagem por indução eliminam os gargalos do autoclave e entregam qualidade repetível. A redução de 80% no tempo de ciclo da Collins Aerospace em naceles termoplásticas comprova a prontidão para produção. Os programas da UE que visam uma redução de 10% no peso da estrutura da aeronave por meio de barris de fuselagem termoplásticos destacam a aceitação em caminhos de carga primários.

Por Utilizador Final: Integradores de nível 1 controlam o risco de design

Os fornecedores de nível 1 gerenciaram 70,15% do valor em 2025, capturando a responsabilidade de integração de sistemas aeronáuticos e o compartilhamento de risco do ciclo de vida com os OEMs. O porte financeiro permite que invistam em automação, gêmeos digitais e coordenação global da cadeia de suprimentos.

A aquisição da Spirit AeroSystems pela Boeing por USD 8,3 bilhões fecha uma lacuna de dependência e estabelece um precedente para uma supervisão mais rígida dos OEMs. Os fabricantes de equipamentos originais retêm a produção de elementos classificados ou proprietários, enquanto os provedores independentes de MRO crescem em conjunto com a maturidade da frota em serviço.

Análise Geográfica

A Europa representou 33,12% da receita do mercado de aerostruturas em 2025, apoiada pelas acelerações de produção da Airbus e pelo aumento das alocações de defesa que mantêm as linhas de produção na França, Alemanha e Reino Unido operando próximas à capacidade máxima. Programas de P&D financiados pelo governo, como a Aviação Limpa, aceleram a adoção de asas termoplásticas e acessórios fabricados por manufatura aditiva, ancorando ainda mais o trabalho de alto valor na região. Os fornecedores agrupados em torno de Toulouse e Hamburgo já se beneficiam do plano da Airbus de entregar 820 jatos comerciais em 2025, um salto de 7% em relação à produção de 2024, e das atualizações dos caças Eurofighter e GCAP que exigem compósitos avançados para superfícies de controle furtivas.

A América do Norte ocupa um segundo lugar próximo, impulsionada pela recuperação de corredor único da Boeing, pela robusta produção do F-35 e pela demanda estável de aeronaves de asa rotativa. A produção mensal de 38 estruturas do 737 MAX apertou a capacidade em painéis de fuselagem, naceles e pilones, enquanto os projetos de lei de gastos com defesa aprovados em 2025 financiam demonstradores de Dominância Aérea de Próxima Geração que exigem subconjuntos ricos em titânio. O Canadá e o México contribuem com participações crescentes de montagens de fabricação por encomenda, aproveitando as disposições comerciais do USMCA para atrair investimento direto estrangeiro em winglets compósitos e estruturas de trem de pouso. Projeta-se que a Ásia-Pacífico registre o CAGR mais rápido de 8,38% até 2031, à medida que o C919 da China passa da produção em baixa cadência para a produção em série e a regra de compensação de 30% da Índia canaliza as aquisições de defesa para oficinas domésticas de usinagem e laminação de compósitos. A COMAC registrou mais de 1.000 pedidos do C919, levando os integradores de nível 1 a estabelecer joint ventures em Xangai, enquanto a HAL e a Tata Advanced Systems expandem as linhas de fuselagem e empenagem de fabricação por especificação em Hyderabad e Bengaluru. Os estados do Conselho de Cooperação do Golfo completam o quadro de demanda com programas de valor no país que atraíram AED 48 bilhões de gastos aeroespaciais locais em 2024, posicionando o Oriente Médio como um futuro centro de reparo de compósitos e MRO.

Cenário Competitivo

O cenário competitivo é moderadamente consolidado, com os cinco maiores fornecedores entregando pouco mais da metade do conteúdo externo de aerostruturas de nível 1 em 2024 e dependendo de parcerias de compartilhamento de risco de décadas que representam altos custos de troca para os OEMs. A aquisição da Spirit AeroSystems pela Boeing por USD 8,3 bilhões marca o maior movimento de integração vertical na história recente da aviação e provavelmente levará a Airbus e a Lockheed Martin a considerar movimentos semelhantes para garantir estruturas críticas em cadências de produção mais altas. A aquisição pela Safran das unidades de atuação e controle de voo da Collins Aerospace ilustra como a amplitude de sistemas está se tornando um diferencial fundamental à medida que os fabricantes de aeronaves exigem fornecedores de responsabilidade única para grandes pacotes de trabalho.

A competência em manufatura digital agora molda a vantagem competitiva mais do que a capacidade pura. A GKN Aerospace implantou células de lixamento guiadas por IA da GrayMatter Robotics que triplicam a produtividade em revestimentos compósitos complexos enquanto reduzem as taxas de defeitos em 15%. A Airbus, por sua vez, conecta mais de 12.000 aeronaves em serviço à sua plataforma Skywise, alimentando dados de carga em tempo real de volta aos escritórios de design e fornecendo aos seus fornecedores preferenciais insights para projetar estruturas mais leves com maior manutenibilidade. A Collins Aerospace apresenta demonstradores de naceles termoplásticas que reduzem a contagem de peças em 30%, sinalizando uma mudança em direção a arquiteturas fora do autoclave que os concorrentes menores têm dificuldade em igualar.

Oportunidades em espaços inexplorados estão surgindo em aerostruturas de eVTOL, titânio fabricado por manufatura aditiva e programas de asa de corpo combinado. A planta de USD 4,7 bilhões da JetZero em Greensboro produzirá 20 aeronaves de asa de corpo combinado por mês no final da década de 2030, criando um novo fluxo de demanda para revestimentos compósitos largos de peça única e caixas de asa de múltiplas longarinas que os fornecedores estabelecidos estão correndo para qualificar. Disruptores menores aproveitam o financiamento regional para criar nichos: a EOS e a Godrej implantam plataformas de leito de pó multi-laser em Bengaluru para imprimir pilones de forma quase líquida, enquanto a Nasmyth e a PTC Industries estabelecem linhas integradas de usinagem até montagem em Lucknow para atender tanto aos programas da COMAC quanto da Boeing.

Líderes do Setor de Aerostruturas

Spirit AeroSystems Holdings Inc.

Triumph Group Inc.

Airbus SE

The Boeing Company

Leonardo SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A JetZero escolheu Greensboro, NC para uma planta de USD 4,7 bilhões para construir aeronaves de asa de corpo combinado Z4 com ganhos de 50% no consumo de combustível.

- Maio de 2025: A Vertical Aerospace e a Honeywell aprofundaram a cooperação no eVTOL VX4 sob um contrato no valor de USD 1 bilhão.

- Abril de 2025: A Airbus avançou para adquirir instalações selecionadas da Spirit AeroSystems que apoiam os programas A350 e A220.

- Março de 2025: A Leonardo e a Baykar formaram uma joint venture para design e sustentação de sistemas aéreos não tripulados europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

O nosso estudo define o mercado de aerostruturas como as asas, fuselagens, empenagens, naceles, pilones, alojamentos do trem de pouso e principais superfícies de controle de voo de nova construção fornecidas a programas de aeronaves de asa fixa e asa rotativa nas plataformas comercial, militar, de jatos executivos e não tripuladas. Capturamos a receita gerada nos níveis de nível 1 e super-nível 1 antes da montagem final.

(Exclusão do escopo) Interiores de cabine, fixadores, mão de obra de integração de sistemas e receitas exclusivas de MRO estão fora do nosso limite declarado para manter os dados estritamente estruturais.

Visão Geral da Segmentação

- Por Tipo de Aeronave

- Fuselagem estreita (corredor único)

- Fuselagem larga

- Jatos Regionais (≤150 lugares)

- Jatos Executivos

- Aeronaves Militares de Asa Fixa

- Aeronaves de Asa Rotativa

- Veículos Aéreos Não Tripulados

- Por Componente

- Seções de Fuselagem

- Asas e Winglets

- Empenagem (Cauda)

- Naceles e Pilones

- Estruturas do Trem de Pouso

- Portas e Superfícies de Controle

- Por Tipo de Material

- Ligas de Alumínio

- Ligas de Titânio

- Compósitos de Fibra de Carbono

- Compósitos de Fibra de Vidro

- Compósitos Termoplásticos

- Por Utilizador Final

- OEMs

- Integradores de Nível 1

- Pós-Venda / MRO

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos diretores de engenharia em integradores de nível 1, responsáveis de aquisições em companhias aéreas e forças de defesa, proprietários de oficinas de compósitos na Ásia-Pacífico e planejadores de MRO em três continentes. Os seus insights permitem-nos testar conclusões secundárias, fechar lacunas de dados granulares e ajustar os impulsionadores do modelo, como taxas de penetração de compósitos e coeficientes de horas de trabalho.

Pesquisa Documental

Agregamos pontos de referência de domínio público, registos de produção e entrega da Airbus, Boeing, bases de dados de aeronavegabilidade da EASA e da FAA, estatísticas de tráfego da ICAO, previsões de frota da IATA e registos de fluxo comercial da UN Comtrade; depois enriquecemo-los com divulgações financeiras alojadas no D&B Hoovers e arquivos de notícias no Dow Jones Factiva. O Departamento de Estatísticas de Transportes dos EUA, as notas orçamentais da Agência Europeia de Defesa e as séries de preços de materiais da Bolsa de Metais de Londres ajudam os nossos analistas a alinhar as bases de custo e demanda.

Documentos técnicos de associações comerciais globais, revistas científicas de materiais compósitos revisadas por pares e análises de patentes da Questel apoiam as premissas de adoção de tecnologia. Esta lista é ilustrativa; muitas outras fontes sustentam a captura de dados, a verificação de consistência e o esclarecimento.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com a produção anual de aeronaves e as contagens de frotas em serviço, que são então multiplicadas pelos valores típicos de conteúdo estrutural (USD por aeronave) segmentados por plataforma e material. Os resultados são corroborados com consolidações seletivas de baixo para cima de amostras de receita de fornecedores para ajustar os totais. As principais variáveis que alimentam o modelo incluem cronogramas de entrega de fuselagem estreita, preços à vista de ligas de alumínio, participação da fibra de carbono nas estruturas primárias, desembolsos de aquisições de defesa e crescimento global de quilômetros de passageiros por receita. A regressão multivariada combinada com suavização ARIMA projeta esses impulsionadores até 2030.

Validação de Dados e Ciclo de Atualização

Verificações cruzadas em três vias, sinalizadores de variância e revisões de analistas seniores precedem a aprovação. Atualizamos a cada doze meses; eventos materiais, como grandes mudanças na cadência dos OEMs, desencadeiam atualizações provisórias, garantindo que os clientes recebam a visão calibrada mais recente.

Por que a Base de Referência de Aerostruturas da Mordor merece confiança

Os valores publicados frequentemente divergem porque cada empresa escolhe a sua própria combinação de componentes, base de avaliação e cadência de atualização. A nossa equipa ancora as estimativas em dados de construção ao nível do programa que são reconciliados com as chamadas de resultados dos fornecedores, limitando a sobreavaliação ou subavaliação.

Os principais impulsionadores de lacunas incluem se a mão de obra de pós-venda é incorporada na receita, se as aeronaves de mobilidade aérea avançada são contabilizadas, o tratamento de preço de tabela versus preço realizado e o ponto na cadeia de suprimentos em camadas onde a receita é registada. A Mordor Intelligence divulga estas decisões de escopo e atualiza anualmente, enquanto alguns estudos externos dependem de conversões de moeda mais antigas ou premissas de fonte única.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 64,86 mil milhões (2025) | ||

| USD 68,00 mil milhões (2024) | Consultoria Global A | Inclui gastos pesados de MRO e utiliza apenas entregas de OEMs |

| USD 123,25 mil milhões (2024) | Revista Especializada B | Adiciona veículos espaciais e plataformas de mobilidade aérea avançada, avaliados a preços de tabela |

| USD 80,32 mil milhões (2025) | Associação do Setor C | Modelo baseado em capacidade com validação primária limitada |

Em suma, as escolhas de escopo disciplinadas, a seleção transparente de variáveis e o ciclo de atualização anual adotados pela Mordor Intelligence produzem uma base de referência equilibrada e reproduzível em que os executivos podem confiar ao tomar decisões sobre programas de aeronaves ou cadeias de suprimentos.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de aerostruturas?

O mercado de aerostruturas foi avaliado em USD 69,62 bilhões em 2026 e deve atingir USD 99,22 bilhões até 2031.

Qual segmento detém a maior participação do mercado de aerostruturas?

As aeronaves de fuselagem estreita comandaram uma participação de 63,12% em 2025, tornando-as o maior segmento.

Por que os compósitos termoplásticos estão ganhando tração em aerostruturas?

Os compósitos termoplásticos reduzem o peso dos componentes em até 50% e os tempos de ciclo em 80% em comparação com os materiais tradicionais, ao mesmo tempo que permitem a reciclagem e a fabricação automatizada.

Como a aquisição da Spirit AeroSystems pela Boeing está impactando o mercado?

A aquisição de USD 8,3 bilhões representa uma integração vertical significativa, potencialmente desencadeando uma consolidação adicional à medida que os OEMs buscam maior controle sobre cadeias de suprimentos críticas.

Qual região deve crescer mais rapidamente no mercado de aerostruturas?

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 8,38% até 2031, impulsionada pelo programa C919 da China e pelas iniciativas de localização aeroespacial da Índia.

Quais materiais dominam o mercado de aerostruturas?

As ligas de alumínio mantiveram 47,86% de participação de mercado em 2025, embora os compósitos avançados estejam crescendo mais rapidamente, particularmente os compósitos termoplásticos a um CAGR de 12,23%.

Página atualizada pela última vez em: