Aerostrukturen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

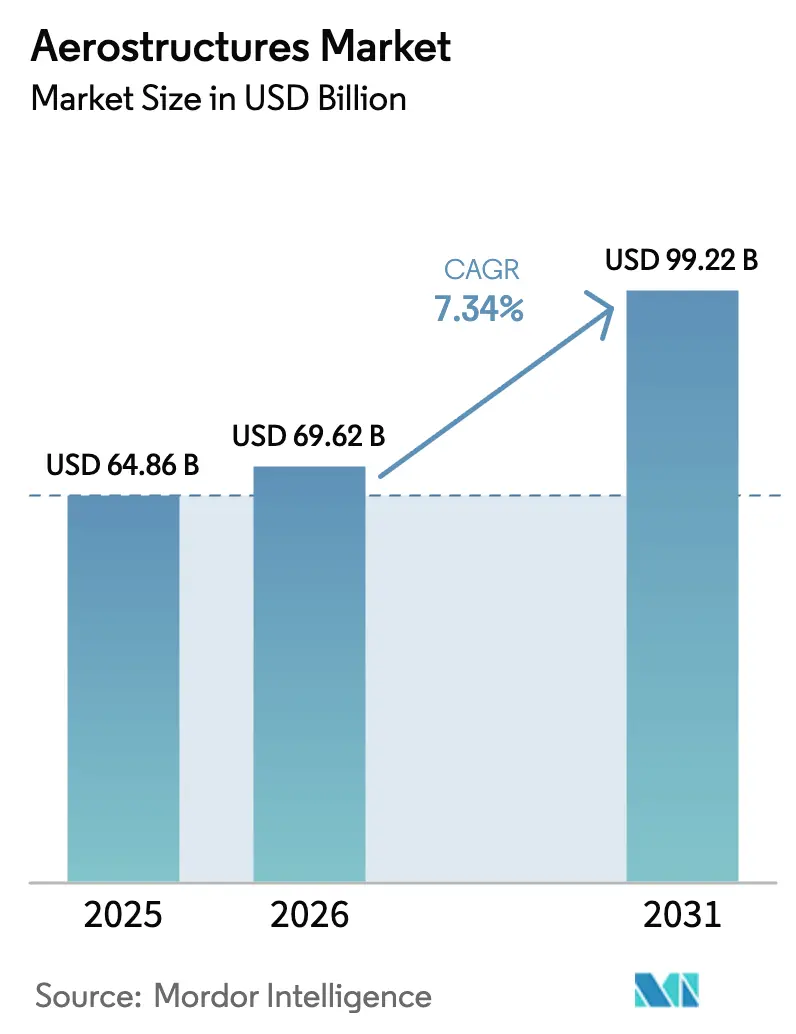

| Marktgröße (2026) | 69.62 Milliarden US-Dollar |

| Marktgröße (2031) | 99.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

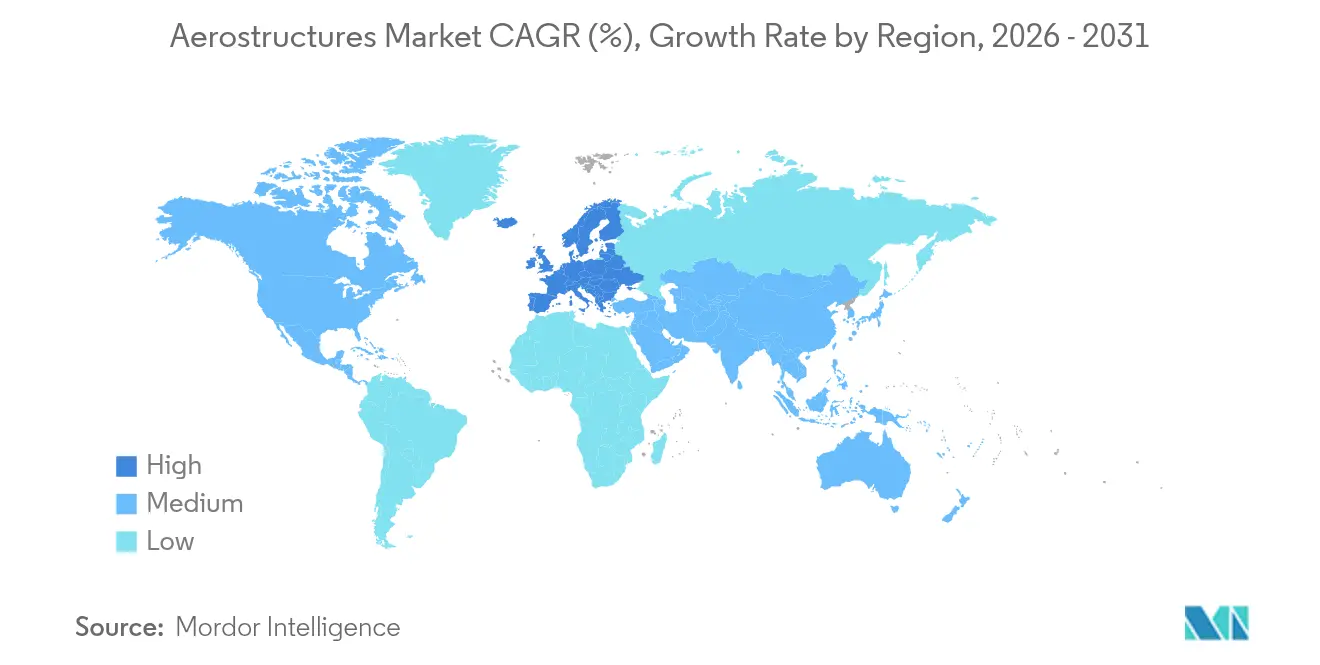

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aerostrukturen-Marktanalyse von Mordor Intelligence

Die Größe des Aerostrukturen-Marktes wird im Jahr 2026 auf USD 69,62 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 64,86 Milliarden, mit Prognosen für 2031 von USD 99,22 Milliarden, was einem Wachstum von 7,34 % CAGR über den Zeitraum 2026–2031 entspricht. Starke Auftragsbücher bei Flugzeug-OEMs, eine beschleunigte Verteidigungsmodernisierung und eine Erholung des Passagierverkehrs stützen dieses Wachstum. Produktionshochläufe bei Schmalrumpfflugzeugen, der Aufstieg unbemannter Luftfahrzeuge und die zunehmende Durchdringung mit Leichtbauverbundwerkstoffen stärken die Nachfragesichtbarkeit für die gestufte Lieferbasis. Engpässe in der Lieferkette bei Schmiedeteilen, Gussteilen und strategischen Metallen haben die Preissetzungsmacht zugunsten qualifizierter Lieferanten gestärkt. Vertikale Integrationsschritte – allen voran die Übernahme von Spirit AeroSystems durch Boeing – signalisieren eine Verlagerung hin zu einer engeren Kontrolle kritischer Strukturen, da OEMs Taktsteigerungen mit Qualitätssicherung in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

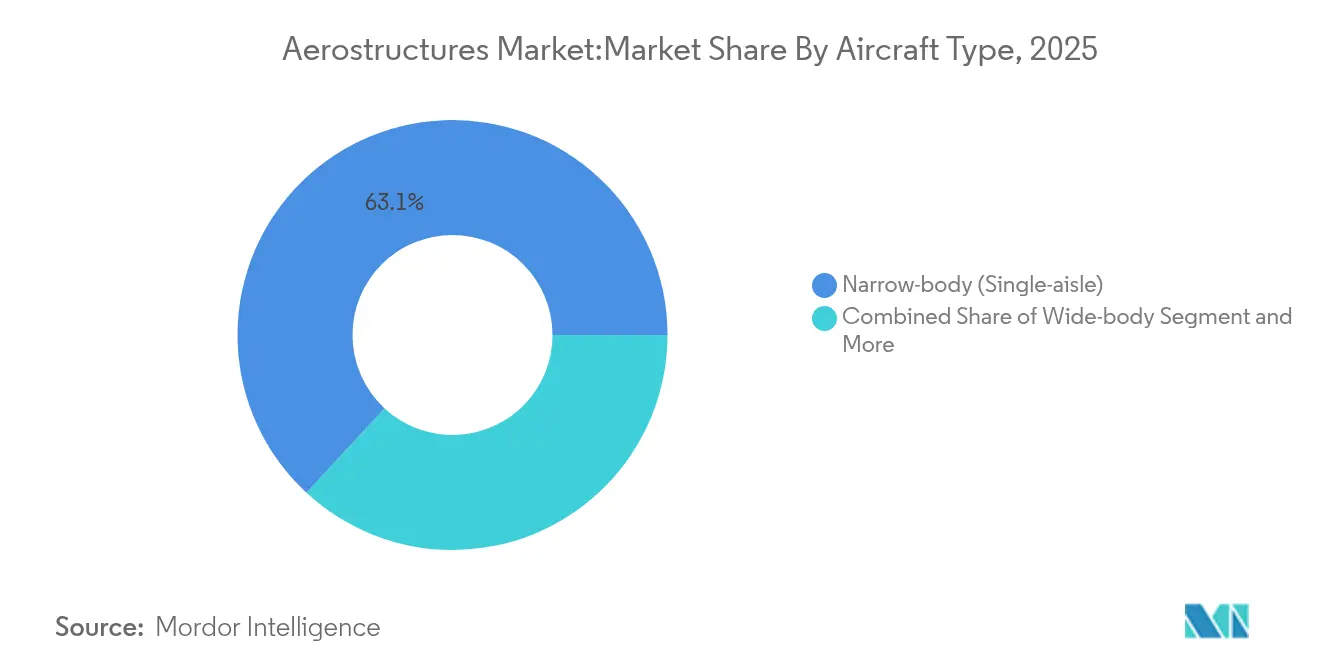

- Nach Flugzeugtyp führten Schmalrumpfplattformen mit einem Umsatzanteil von 63,12 % im Jahr 2025; unbemannte Luftfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 17,05 % wachsen.

- Nach Komponente entfielen Tragflächen und Winglets im Jahr 2025 auf 26,42 % des Aerostrukturen-Marktanteils; Triebwerksgondeln und Pylone entwickeln sich bis 2031 mit einem CAGR von 12,08 %.

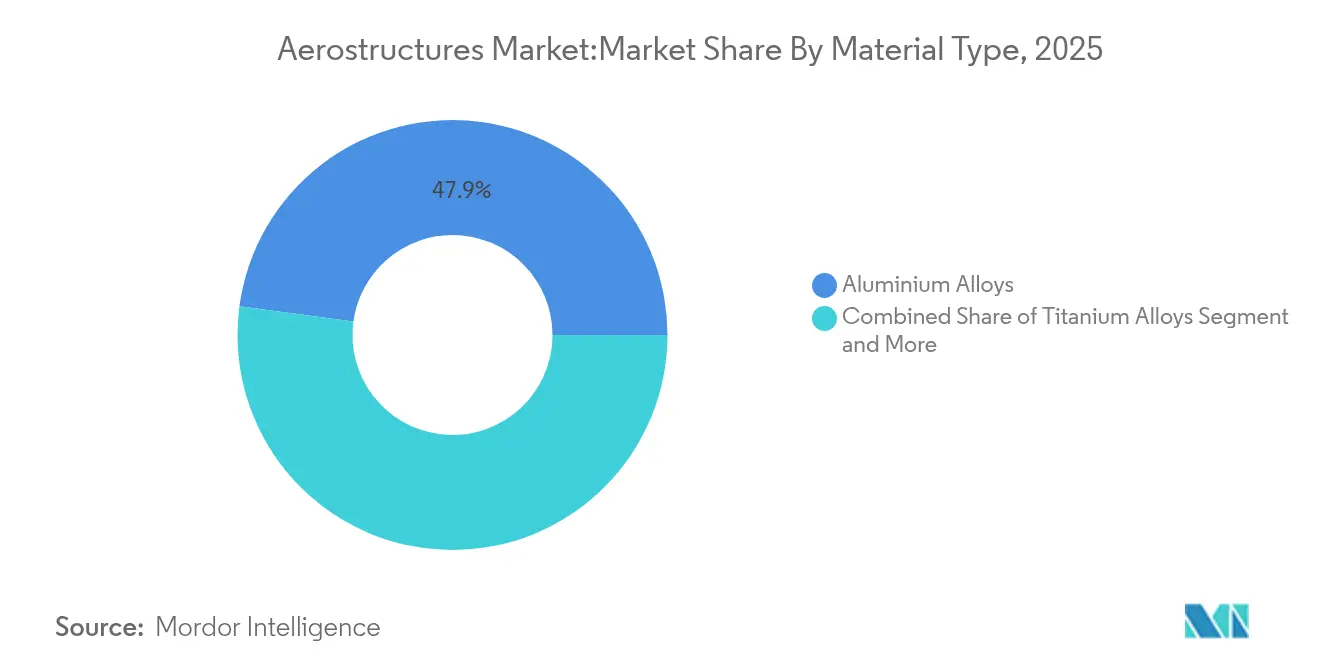

- Nach Material behielten Aluminiumlegierungen im Jahr 2025 einen Anteil von 47,86 %, während thermoplastische Verbundwerkstoffe voraussichtlich mit einem CAGR von 12,23 % expandieren werden.

- Nach Endnutzer hielten Tier-1-Integratoren im Jahr 2025 70,15 % der Aerostrukturen-Marktgröße und wachsen in diesem Jahrzehnt mit einem CAGR von 8,92 %.

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 33,12 %; Asien-Pazifik wird bis 2031 voraussichtlich den schnellsten CAGR von 8,38 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aerostrukturen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhohe Auftragsbestände bei Verkehrsflugzeugen | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Übergang zu Leichtbau-Verbundstofftragflächen | +1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsbudgets für Kampfflugzeuge der nächsten Generation | +1.5% | Nordamerika, Europa, Asien-Pazifik als Kernregionen | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Titan-Unterbaugruppen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Indische und GCC-Ausgleichspolitiken zur Lokalisierung von Build-to-Print-Teilen | +0.7% | Asien-Pazifik und Naher Osten, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| eVTOL/Fortgeschrittene Luftmobilitäts-Flugzeugzellen mit Bedarf an kostengünstigen Triebwerksgondeln | +0.4% | Nordamerika und Europa, frühe Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhohe Auftragsbestände bei Verkehrsflugzeugen

Airbus meldete zum Stand 2024 8.658 bestellte Flugzeuge im Wert von EUR 629 Milliarden, während der Auftragsbestand von Boeing USD 460 Milliarden überstieg. Diese beispiellosen Warteschlangen bieten dem Aerostrukturen-Markt eine mehrjährige Umsatzsichtbarkeit[1]Airbus Staff, "Bestellungen & Auslieferungen Dezember 2024," Airbus, airbus.com. Schmalrumpfjets machen 76 % der künftigen Auslieferungen aus, was Kapazitätserweiterungen bei Tragflächen-, Rumpf- und Triebwerksgondellieferanten antreibt. Produktionsziele – 75 A320 pro Monat bis 2027 bei Airbus und 38 737 MAX pro Monat bei Boeing – erfordern eine synchronisierte Taktvorbereitung bei Tier-1-Integratoren. Der Anteil Asien-Pazifiks an den ausstehenden Bestellungen nähert sich 50 %, was Lokalisierungsinvestitionen antreibt und Beschaffungsstrukturen neu gestaltet.

Beschleunigter Übergang zu Leichtbau-Verbundstofftragflächen

Thermoplastische Verbundwerkstoffe ermöglichen 50 % Gewichtseinsparungen bei Triebwerksgondeln und reduzieren Fertigungszyklen um 80 %, wie von Collins Aerospace in jüngsten Programmen demonstriert. CF-PEEK-Qualitäten erhöhen die Zugfestigkeit auf 425 MPa gegenüber 311 MPa für CF-Epoxid und ermöglichen gleichzeitig das Recycling. Der vollständig thermoplastische Flügelkasten-Versuch von Arkema und Hexcel im Jahr 2024 bestätigte die Einsatzbereitschaft für Primärstrukturen. Automatisierte Ablageanlagen bei ATC Manufacturing produzieren nun jährlich 1 Million thermoplastische Teile und unterstreichen die Skalierbarkeit. Der regulatorische Druck zur Emissionsreduzierung fördert die Einführung sowohl bei zivilen als auch bei militärischen Flugzeugzellen.

Steigende Verteidigungsbudgets für Kampfflugzeuge der nächsten Generation

Programmausgaben wie NGAD, GCAP und die fortgesetzte F-35-Beschaffung steigern die Nachfrage nach tarnkappenfähigen Hochtemperaturstrukturen. Saudi-Arabiens potenzieller Eintritt in GCAP verknüpft Verteidigungsausgaben mit der inländischen Industrialisierung. Die generative KI-Partnerschaft von Lockheed Martin mit Google Cloud veranschaulicht die digitale Integration in komplexe Aerostrukturen. Das europäische Triebwerkskonsortium EURA weitet die nachgelagerte Nachfrage nach spezialisierten Gehäusen und Pylonstrukturen bei Safran aus. In neue Verträge eingebettete Lokalisierungsauflagen lenken Investitionen in regionale Build-to-Print-Einrichtungen und vergrößern damit den Aerostrukturen-Markt weiter.

Additiv gefertigte Titan-Unterbaugruppen

Das Pulverbettschmelzen reduziert den Materialabfall im Vergleich zur subtraktiven Bearbeitung um 90 % und verringert die Abhängigkeit von volatilen Schwammlieferungen. PBS GROUP und Lockheed Martin streben die Qualifizierung vollständig gedruckter F-35-Halterungen bis 2029 an[2]Editorial Board, "PBS Group druckt F-35-Teile," PBS Group, pbs.cz. EOS und Godrej haben großformatige Mehrlaserplattformen in Indiens Luft- und Raumfahrtkorridor eingeführt und dabei Lokalisierungsziele mit Designfreiheit verbunden. Da 90 % des US-amerikanischen Titanschwamms importiert werden, verbessern dezentrale Druckzentren die Resilienz und senken das Logistikrisiko.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminium- und CFRP-Vorläuferpreise | -1.2% | Global, akute Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Globale Lieferkettenengpässe bei Schmiedeteilen und Gussteilen | -0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| End-of-Life-Verbundstoffrecycling und Deponieverpflichtungen | -0.6% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen bei russischem Titanschwamm | -0.9% | Europa und Nordamerika, indirekte Auswirkungen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und CFRP-Vorläuferpreise

Aluminium kostete im Jahr 2025 durchschnittlich USD 2.600 pro Tonne, während die Kohlefaser-Vorläuferkosten ähnlich schwankten und die Margen bei langfristigen Festpreisverträgen komprimierten. Energiebedingte Hüttenschließungen in Europa verknappten das Angebot; US-Importzölle von 25 % erhöhten die inländischen Inputkosten. Der Wechsel von Middle River Aerostructure Systems zur automatisierten Faserablage zielte darauf ab, höhere Materialkosten durch bessere Buy-to-Fly-Verhältnisse auszugleichen. Lieferanten sichern sich gegen Volatilität durch Multi-Legierungs-Einkaufsstrategien und eine wachsende Substitution durch thermoplastische Verbundwerkstoffe ab.

Globale Lieferkettenengpässe bei Schmiedeteilen und Gussteilen

Die Vorlaufzeiten für große Titanschmiedeteile übersteigen mittlerweile 18 Monate. Das GAO stellte fest, dass 9 von 15 Tier-2-Lieferanten im Jahr 2024 Lieferpläne nicht einhielten, was sich auf die OEM-Produktionsziele auswirkte. Boeings Episode mit gefälschtem Titan legte Qualitätskontrollschwachstellen offen, die auf die eingeschränkte Kapazität zurückzuführen sind. Konsolidierungsschritte und Dual-Source-Genehmigungen zielen darauf ab, Puffer wiederherzustellen, doch Fachkräftemangel begrenzt die kurzfristige Entlastung. Die digitale Verfolgung von Materialabstammungen und die vertikale Integration, wie am Beispiel Boeing–Spirit veranschaulicht, helfen, das Wiederholungsrisiko zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpffokus inmitten des UAV-Aufschwungs

Schmalrumpfplattformen generierten 63,12 % der Aerostrukturen-Marktgröße im Jahr 2025, gestützt durch Fluggesellschaften, die kraftstoffeffizienten Eingang-Korridor-Flotten Priorität einräumen. Monatliche Produktionssteigerungen bei Boeing und Airbus entsprechen Netzwerkträgern, die Kapazitäten von Großraumflugzeugen auf Punkt-zu-Punkt-Strecken verlagern. Die Nachfrage nach Großraumflugzeugen bleibt für interkontinentale Dienste stabil, während Regionaljets Nischen für die Flottenoptimierung bedienen. Geschäftsreiseflugzeuge erholen sich mit der Normalisierung des Geschäftsreiseverkehrs, und Militärtransporter sichern die Basisverteidigungszuweisungen.

Die Kategorie der unbemannten Luftfahrzeuge wird bis 2031 voraussichtlich jährlich mit 17,05 % wachsen. Verteidigungsministerien suchen nach kosteneffizienten ISR- und Angriffsoptionen, und zivile Regulierungsbehörden geben größere Plattformen für Logistik- und Inspektionsaufgaben frei. Das Gemeinschaftsunternehmen von Leonardo und Baykar, das auf die USD 100 Milliarden schwere europäische UAV-Chance abzielt, unterstreicht die kommerzielle Dynamik. Fortgeschrittene Verbundwerkstoffe und modulare Architekturen dominieren das Strukturdesign und unterscheiden sich deutlich von den Bauphilosophien bemannter Flugzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Tragflächenvolumen versus Triebwerksgondel-Dynamik

Tragflächen- und Winglet-Strukturen machten 26,42 % des Umsatzes im Jahr 2025 aus, bedingt durch aerodynamisch getriebene Komplexität und Spannweitenwachstum bei den neuesten Schmalrumpfderivaten. Hochfrequente automatisierte Bandablage für Holme und Beplankungen beschleunigt den Durchsatz und reduziert den manuellen Arbeitsaufwand. Rumpfpaneele stellen den nächstgrößten Pool dar, wobei die Nachfrage mit der Erholung bei Zweigangflugzeugen zunimmt. Leitwerk, Fahrwerksträgerstrukturen und Steuerflächen ergänzen den Flugzeugzellenbedarf, wobei jede Komponente spezielle Legierungen und Verbundwerkstoffe erfordert.

Triebwerksgondeln und Pylone expandieren mit einem CAGR von 12,08 %. Triebwerke mit extrem hohem Nebenstromverhältnis erfordern Akustikauskleidungen und integrierte Schubumkehrer mit enger Toleranzkontrolle. Collins Aerospace hat mehr als 40.000 Triebwerksgondeln in 35 Programmen geliefert und damit industrielle Reife demonstriert. Aufkommende eVTOL-Konzepte erfordern verteilte Antriebsgehäuse und veranlassen Lieferanten, modulare, leichte und thermisch robuste Lösungen zu entwickeln.

Nach Materialtyp: Metalle dominieren, Thermoplaste beschleunigen sich.

Aluminium dominierte mit 47,86 % des Umsatzes im Jahr 2025 dank Kostenwettbewerbsfähigkeit und Reparaturvertrautheit. Titan bleibt für Heißzonen und hochbelastete Bereiche unverzichtbar. Traditionelle Kohlefaserverbundwerkstoffe weiteten ihre Verwendung in Rümpfen und Tragflächen aus, da die Autoklav-Kapazität weltweit skalierte.

Thermoplastische Verbundwerkstoffe werden jedoch alle Kategorien mit einem CAGR von 12,23 % übertreffen. Konsolidierte Laminierung und Induktionsschweißen beseitigen Autoklav-Engpässe und liefern reproduzierbare Qualität. Collins Aerospaces 80%ige Zykluszeiteinsparung bei thermoplastischen Triebwerksgondeln beweist die Produktionsreife. EU-Programme, die auf eine 10%ige Flugzeugzellengewichtsreduzierung durch thermoplastische Rumpfsektionen abzielen, unterstreichen die Akzeptanz in primären Lastpfaden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Tier-1-Integratoren kontrollieren das Designrisiko

Tier-1-Lieferanten verwalteten im Jahr 2025 70,15 % des Wertes und übernahmen die Verantwortung für die Aerosystem-Integration sowie die Lebenszyklusrisikoverteilung mit OEMs. Ihre finanzielle Stärke ermöglicht Investitionen in Automatisierung, digitale Zwillinge und globale Lieferkoordination.

Boeings USD 8,3 Milliarden schwere Übernahme von Spirit AeroSystems schließt eine Abhängigkeitslücke und setzt einen Präzedenzfall für eine engere OEM-Aufsicht. Originalhersteller behalten die Produktion klassifizierter oder proprietärer Elemente bei, während unabhängige MRO-Anbieter parallel zur Reife der in Betrieb befindlichen Flotte wachsen.

Geografische Analyse

Europa erzielte im Jahr 2025 einen Anteil von 33,12 % am Aerostrukturen-Marktumsatz, gestützt durch Airbus-Produktionshochläufe und erhöhte Verteidigungsmittelzuweisungen, die die Produktionslinien in Frankreich, Deutschland und dem Vereinigten Königreich nahezu ausgelastet halten. Staatlich geförderte F&E-Programme wie Clean Aviation beschleunigen die Einführung thermoplastischer Tragflächen und additiv gefertigter Beschläge und verankern hochwertige Arbeiten weiter in der Region. Lieferanten, die sich um Toulouse und Hamburg konzentrieren, profitieren bereits von Airbus' Plan, im Jahr 2025 820 Verkehrsflugzeuge auszuliefern – ein Anstieg von 7 % gegenüber der Produktion von 2024 – sowie von Eurofighter- und GCAP-Kampfflugzeugaufrüstungen, die fortgeschrittene Verbundwerkstoffe für tarnkappenfähige Steuerflächen erfordern.

Nordamerika liegt knapp dahinter auf dem zweiten Platz, angetrieben durch Boeings Erholung bei Schmalrumpfflugzeugen, robuste F-35-Produktion und eine stetige Nachfrage nach Drehflüglern. Die monatliche Produktion von 38 737 MAX-Flugzeugzellen hat die Kapazitäten bei Rumpfpaneelen, Triebwerksgondeln und Pylonen gestrafft, während im Jahr 2025 verabschiedete Verteidigungsausgabengesetze Demonstratoren für die Luftüberlegenheit der nächsten Generation finanzieren, die titanreiche Unterbaugruppen erfordern. Kanada und Mexiko tragen wachsende Anteile an Build-to-Print-Baugruppen bei und nutzen USMCA-Handelsbestimmungen, um ausländische Direktinvestitionen in Verbundstoff-Winglets und Fahrwerksstrukturen anzuziehen. Asien-Pazifik wird bis 2031 voraussichtlich den schnellsten CAGR von 8,38 % verzeichnen, da Chinas C919 von der Niedrigrate zur Serienproduktion übergeht und Indiens 30%-Ausgleichsregel die Verteidigungsbeschaffung in inländische Bearbeitungs- und Verbundstoff-Legewerkstätten lenkt. COMAC hat mehr als 1.000 C919-Bestellungen verbucht, was Tier-1-Integratoren veranlasst, Gemeinschaftsunternehmen in Shanghai zu gründen, während HAL und Tata Advanced Systems Rumpf- und Leitwerk-Fertigungslinien nach Spezifikation in Hyderabad und Bengaluru ausbauen. Die Staaten des Golfkooperationsrats runden das Nachfragebild mit In-Country-Value-Programmen ab, die im Jahr 2024 AED 48 Milliarden lokale Luft- und Raumfahrtausgaben anzogen und den Nahen Osten als künftigen Verbundstoffreparatur- und MRO-Knotenpunkt positionieren.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konsolidiert, wobei die fünf größten Lieferanten im Jahr 2024 etwas mehr als die Hälfte des externen Tier-1-Aerostruktureninhalts lieferten und sich auf jahrzehntelange Risikopartnerschaftsvereinbarungen stützen, die für OEMs hohe Wechselkosten darstellen. Boeings USD 8,3 Milliarden schwere Übernahme von Spirit AeroSystems markiert den größten vertikalen Integrationsschritt in der jüngeren Luft- und Raumfahrtgeschichte und dürfte Airbus und Lockheed Martin dazu veranlassen, ähnliche Schritte zu erwägen, um kritische Strukturen bei höheren Produktionstakten zu sichern. Safrans Übernahme der Betätigungs- und Flugsteuerungseinheiten von Collins Aerospace veranschaulicht, wie Systembreite zu einem wichtigen Differenzierungsmerkmal wird, da Flugzeughersteller Lieferanten mit Einzelverantwortung für große Arbeitspakete fordern.

Digitale Fertigungskompetenz prägt den Wettbewerbsvorteil nun stärker als die bloße Kapazität. GKN Aerospace hat KI-gesteuerte Schleifzellen von GrayMatter Robotics eingesetzt, die die Produktivität bei komplexen Verbundstoffhäuten verdreifachen und gleichzeitig die Fehlerquoten um 15 % senken. Airbus verbindet unterdessen mehr als 12.000 in Betrieb befindliche Flugzeuge mit seiner Skywise-Plattform, leitet Echtzeit-Lastdaten an Konstruktionsbüros zurück und gibt seinen bevorzugten Lieferanten Einblicke zur Entwicklung leichterer Strukturen mit höherer Wartbarkeit. Collins Aerospace präsentiert thermoplastische Triebwerksgondel-Demonstratoren, die die Teileanzahl um 30 % reduzieren, was auf eine Verlagerung hin zu Außer-Autoklav-Architekturen hindeutet, mit denen kleinere Wettbewerber Schwierigkeiten haben.

Chancen in weißen Flecken entstehen bei eVTOL-Aerostrukturen, additiv gefertigtem Titan und Blended-Wing-Body-Programmen. JetZeros USD 4,7 Milliarden schweres Werk in Greensboro wird bis in die späten 2030er Jahre 20 Blended-Wing-Flugzeuge pro Monat bauen und damit einen neuen Nachfragestrom für breite, einteilige Verbundstoffhäute und Mehrholm-Flügelkästen schaffen, für die sich etablierte Lieferanten beeilen zu qualifizieren. Kleinere Disruptoren nutzen regionale Förderung, um Nischen zu erschließen: EOS und Godrej setzen Mehrlaserplattformen mit Pulverbettschmelzen in Bengaluru ein, um nahezu endkonturnahe Pylone zu drucken, während Nasmyth und PTC Industries integrierte Bearbeitungs-bis-Montage-Linien in Lucknow einrichten, um sowohl COMAC- als auch Boeing-Programme zu bedienen.

Aerostrukturen-Branchenführer

Spirit AeroSystems Holdings Inc.

Triumph Group Inc.

Airbus SE

The Boeing Company

Leonardo SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: JetZero wählte Greensboro, NC für ein USD 4,7 Milliarden schweres Werk zum Bau von Z4 Blended-Wing-Flugzeugen mit 50 % Kraftstoffeinsparungen.

- Mai 2025: Vertical Aerospace und Honeywell vertieften die Zusammenarbeit am VX4 eVTOL im Rahmen eines Vertrags im Wert von USD 1 Milliarde.

- April 2025: Airbus leitete die Übernahme ausgewählter Spirit AeroSystems-Einrichtungen ein, die A350- und A220-Programme unterstützen.

- März 2025: Leonardo und Baykar gründeten ein Gemeinschaftsunternehmen für europäisches UAS-Design und -Instandhaltung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Aerostrukturen-Markt als die Neubauten von Tragflächen, Rümpfen, Leitwerken, Triebwerksgondeln, Pylonen, Fahrwerksgehäusen und wichtigen Steuerflächen, die für Starrflügler- und Drehflüglerprogramme in den Bereichen Verkehrsluftfahrt, Militär, Geschäftsreiseflugzeuge und unbemannte Plattformen geliefert werden. Wir erfassen den auf Tier-1- und Super-Tier-1-Ebene generierten Umsatz vor der Endmontage.

(Umfangsausschluss) Kabinenausstattung, Befestigungselemente, Systemintegrationsarbeit und reine MRO-Umsätze liegen außerhalb unserer definierten Grenze, um die Daten streng strukturell zu halten.

Segmentierungsübersicht

- Nach Flugzeugtyp

- Schmalrumpf (Eingang-Korridor)

- Großraumflugzeug

- Regionaljets (≤150 Sitze)

- Geschäftsreiseflugzeuge

- Militärische Starrflügler

- Drehflügler

- Unbemannte Luftfahrzeuge

- Nach Komponente

- Rumpfabschnitte

- Tragflächen und Winglets

- Leitwerk (Heck)

- Triebwerksgondeln und Pylone

- Fahrwerksstrukturen

- Türen und Steuerflächen

- Nach Materialtyp

- Aluminiumlegierungen

- Titanlegierungen

- Kohlefaserverbundwerkstoffe

- Glasfaserverbundwerkstoffe

- Thermoplastische Verbundwerkstoffe

- Nach Endnutzer

- OEMs

- Tier-1-Integratoren

- Aftermarket / MRO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Ingenieursdirektoren bei Tier-1-Integratoren, Beschaffungsleiter bei Fluggesellschaften und Streitkräften, Verbundstoffwerkstattinhaber im Asien-Pazifik-Raum und MRO-Planer auf drei Kontinenten. Ihre Erkenntnisse ermöglichen es uns, Sekundärbefunde zu überprüfen, granulare Datenlücken zu schließen und Modelltreiber wie Verbundstoffdurchdringungsraten und Arbeitsstundenkoeffizienten zu verfeinern.

Desk-Research

Wir aggregieren öffentlich zugängliche Referenzpunkte, Produktions- und Auslieferungsprotokolle von Airbus, Boeing, EASA- und FAA-Lufttüchtigkeitsdatenbanken, ICAO-Verkehrsstatistiken, IATA-Flottenprognosen und Handelsströme aus UN Comtrade; dann reichern wir sie mit Finanzoffenlegungen aus D&B Hoovers und Nachrichtenarchiven in Dow Jones Factiva an. Das US-amerikanische Büro für Transportstatistik, Haushaltsnotizen der Europäischen Verteidigungsagentur und Materialpreisreihen der Londoner Metallbörse helfen unseren Analysten, Kosten- und Nachfragebaselines abzugleichen.

Weißbücher globaler Handelsverbände, begutachtete Fachzeitschriften für Verbundwerkstoffe und Patentanalysen von Questel unterstützen Annahmen zur Technologieakzeptanz. Diese Liste ist illustrativ; viele weitere Quellen stützen die Datenerfassung, Plausibilitätsprüfung und Klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit jährlichen Flugzeugproduktionszahlen und Bestandsflottenzählungen, die dann mit typischen Strukturinhaltswerten (USD pro Flugzeug) multipliziert werden, segmentiert nach Plattform und Material. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen von Lieferantenumsatzstichproben abgeglichen, um Gesamtwerte anzupassen. Zu den wichtigsten Variablen des Modells gehören Auslieferungspläne für Schmalrumpfflugzeuge, Aluminiumlegierungs-Spotpreise, Kohlefaseranteil in Primärstrukturen, Verteidigungsbeschaffungsausgaben und globales Wachstum der Umsatzpassagierkilometer. Multivariate Regression kombiniert mit ARIMA-Glättung projiziert diese Treiber bis 2030.

Datenvalidierung und Aktualisierungszyklus

Dreifache Kreuzprüfungen, Varianzmarkierungen und Überprüfungen durch leitende Analysten gehen der Freigabe voraus. Wir aktualisieren alle zwölf Monate; wesentliche Ereignisse wie größere OEM-Taktänderungen lösen Zwischenaktualisierungen aus und stellen sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Aerostrukturen-Baseline Vertrauen verdient

Veröffentlichte Werte weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Komponentenmix, seine eigene Bewertungsgrundlage und seinen eigenen Aktualisierungsrhythmus wählt. Unser Team verankert Schätzungen auf programmspezifischen Baudaten, die mit Lieferanten-Ergebniskonferenzen abgeglichen werden, um Über- oder Unterschätzungen zu begrenzen.

Zu den wichtigsten Lückenursachen gehören, ob Aftermarket-Arbeit in den Umsatz eingerechnet wird, ob Flugzeuge der fortgeschrittenen Luftmobilität gezählt werden, die Behandlung von Listenpreisen gegenüber realisierten Preisen und der Punkt in der gestuften Lieferkette, an dem der Umsatz verbucht wird. Mordor Intelligence legt diese Umfangsentscheidungen offen und aktualisiert jährlich, während einige externe Studien auf älteren Währungsumrechnungen oder Einzelquellenannahmen beruhen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 64,86 Mrd. (2025) | ||

| USD 68,00 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst umfangreiche MRO-Ausgaben und verwendet nur OEM-Auslieferungen |

| USD 123,25 Mrd. (2024) | Fachzeitschrift B | Fügt Raumfahrzeuge und AAM-Plattformen hinzu, bewertet zu Listenpreisen |

| USD 80,32 Mrd. (2025) | Branchenverband C | Kapazitätsbasiertes Modell mit begrenzter Primärvalidierung |

Zusammenfassend lässt sich sagen, dass die disziplinierten Umfangsentscheidungen, die transparente Variablenauswahl und der jährliche Aktualisierungszyklus von Mordor Intelligence eine ausgewogene, reproduzierbare Baseline erzeugen, der Führungskräfte vertrauen können, wenn sie Entscheidungen zu Flugzeugprogrammen oder Lieferketten treffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aerostrukturen-Marktes?

Der Aerostrukturen-Markt wurde im Jahr 2026 auf USD 69,62 Milliarden bewertet und wird bis 2031 voraussichtlich USD 99,22 Milliarden erreichen.

Welches Segment hält den größten Anteil am Aerostrukturen-Markt?

Schmalrumpfflugzeuge hatten im Jahr 2025 einen Anteil von 63,12 % und sind damit das größte Segment.

Warum gewinnen thermoplastische Verbundwerkstoffe im Bereich Aerostrukturen an Bedeutung?

Thermoplastische Verbundwerkstoffe reduzieren das Bauteilgewicht um bis zu 50 % und verkürzen die Zykluszeiten im Vergleich zu herkömmlichen Materialien um 80 %, während sie Recycling und automatisierte Fertigung ermöglichen.

Wie wirkt sich Boeings Übernahme von Spirit AeroSystems auf den Markt aus?

Die USD 8,3 Milliarden schwere Übernahme stellt eine bedeutende vertikale Integration dar und könnte eine weitere Konsolidierung auslösen, da OEMs eine stärkere Kontrolle über kritische Lieferketten anstreben.

Welche Region wird im Aerostrukturen-Markt voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 8,38 % wachsen, angetrieben durch Chinas C919-Programm und Indiens Luft- und Raumfahrt-Lokalisierungsinitiativen.

Welche Materialien dominieren den Aerostrukturen-Markt?

Aluminiumlegierungen hielten im Jahr 2025 einen Marktanteil von 47,86 %, obwohl fortgeschrittene Verbundwerkstoffe schneller wachsen, insbesondere thermoplastische Verbundwerkstoffe mit einem CAGR von 12,23 %.

Seite zuletzt aktualisiert am: