Tamaño y Participación del Mercado de Aeroestructuras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

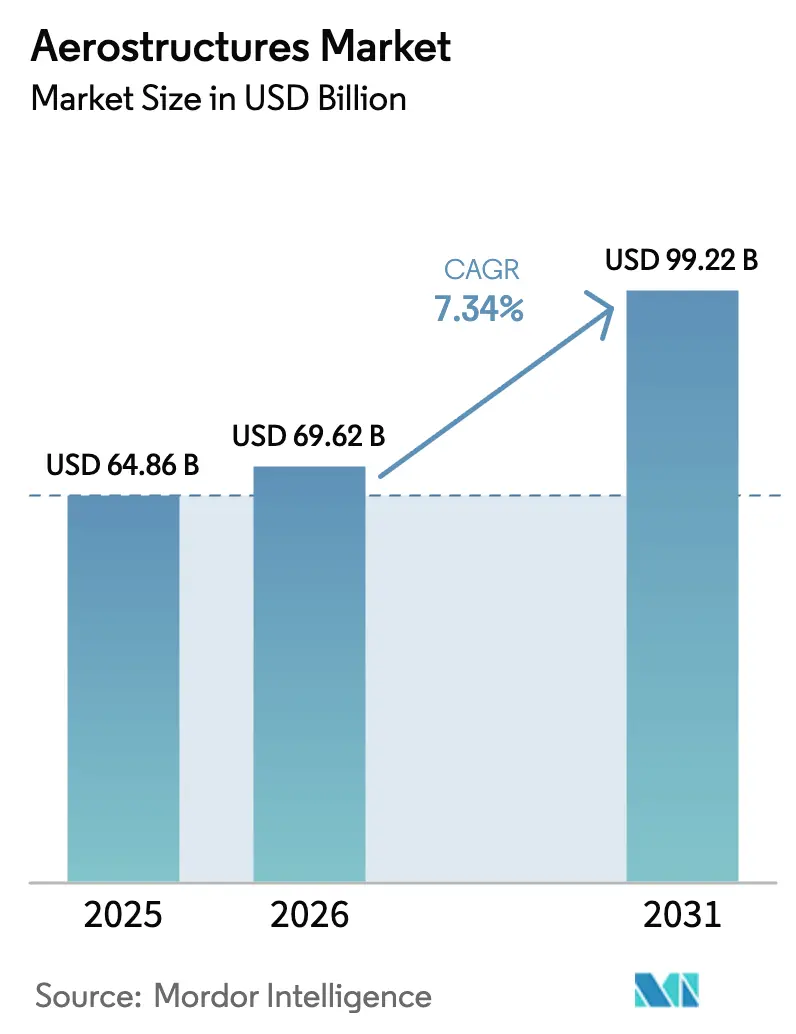

| Tamaño del Mercado (2026) | 69.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeroestructuras por Mordor Intelligence

El tamaño del mercado de aeroestructuras en 2026 se estima en USD 69,62 mil millones, creciendo desde el valor de 2025 de USD 64,86 mil millones con proyecciones para 2031 que muestran USD 99,22 mil millones, creciendo a una CAGR del 7,34% durante 2026-2031. Las sólidas carteras de pedidos en los fabricantes de equipos originales de aeronaves, la modernización acelerada de la defensa y la recuperación del tráfico de pasajeros sustentan este crecimiento. Las aceleraciones en la producción de fuselaje estrecho, el auge de los vehículos aéreos no tripulados y la penetración de compuestos ligeros refuerzan la visibilidad de la demanda para la base de suministro escalonada. Los cuellos de botella en la cadena de suministro en forjas, fundiciones y metales estratégicos han reforzado el poder de fijación de precios a favor de los proveedores calificados. Los movimientos de integración vertical —más notablemente la adquisición de Spirit AeroSystems por parte de Boeing— señalan un cambio hacia un control más estricto de las estructuras críticas a medida que los fabricantes de equipos originales equilibran los aumentos de producción con el aseguramiento de la calidad.

Conclusiones Clave del Informe

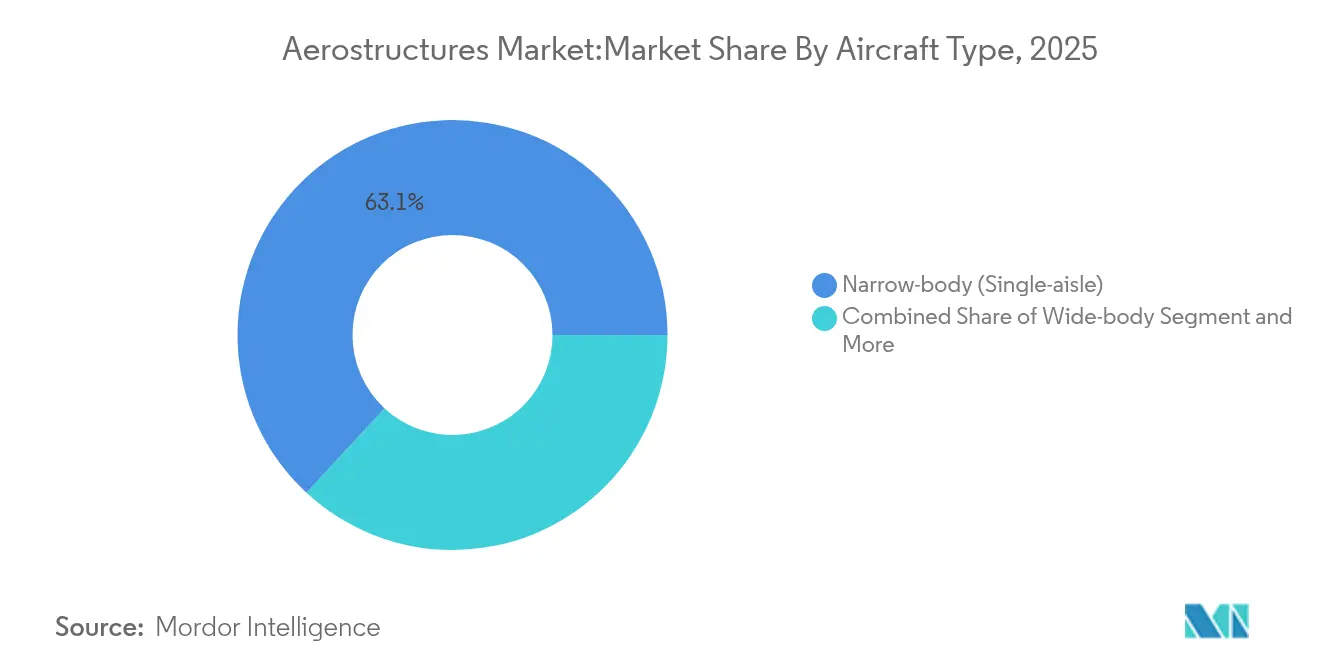

- Por tipo de aeronave, las plataformas de fuselaje estrecho lideraron con una participación de ingresos del 63,12% en 2025, mientras que se proyecta que los vehículos aéreos no tripulados crezcan a una CAGR del 17,05% hasta 2031.

- Por componente, las alas y winglets representaron el 26,42% de la participación del mercado de aeroestructuras en 2025; las góndolas y pilones avanzan a una CAGR del 12,08% hasta 2031.

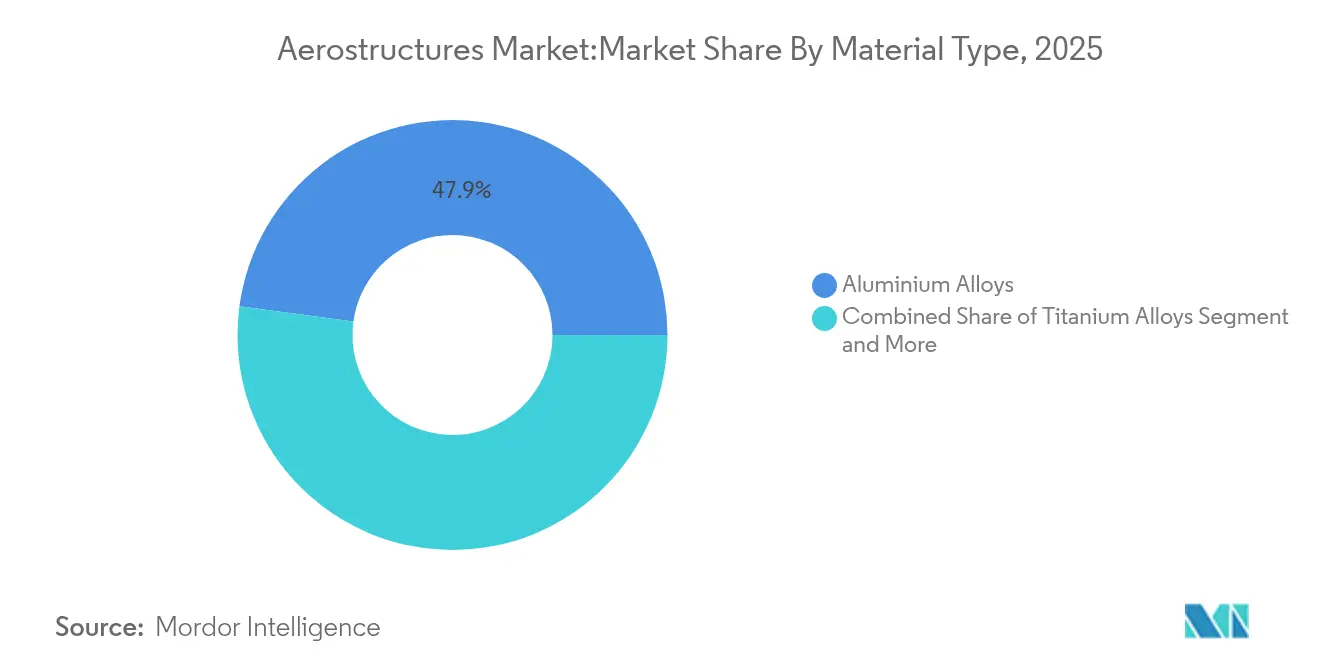

- Por material, las aleaciones de aluminio retuvieron una participación del 47,86% en 2025, mientras que se prevé que los compuestos termoplásticos se expandan a una CAGR del 12,23%.

- Por usuario final, los integradores de nivel 1 mantuvieron el 70,15% del tamaño del mercado de aeroestructuras en 2025 y están creciendo a una CAGR del 8,92% en esta década.

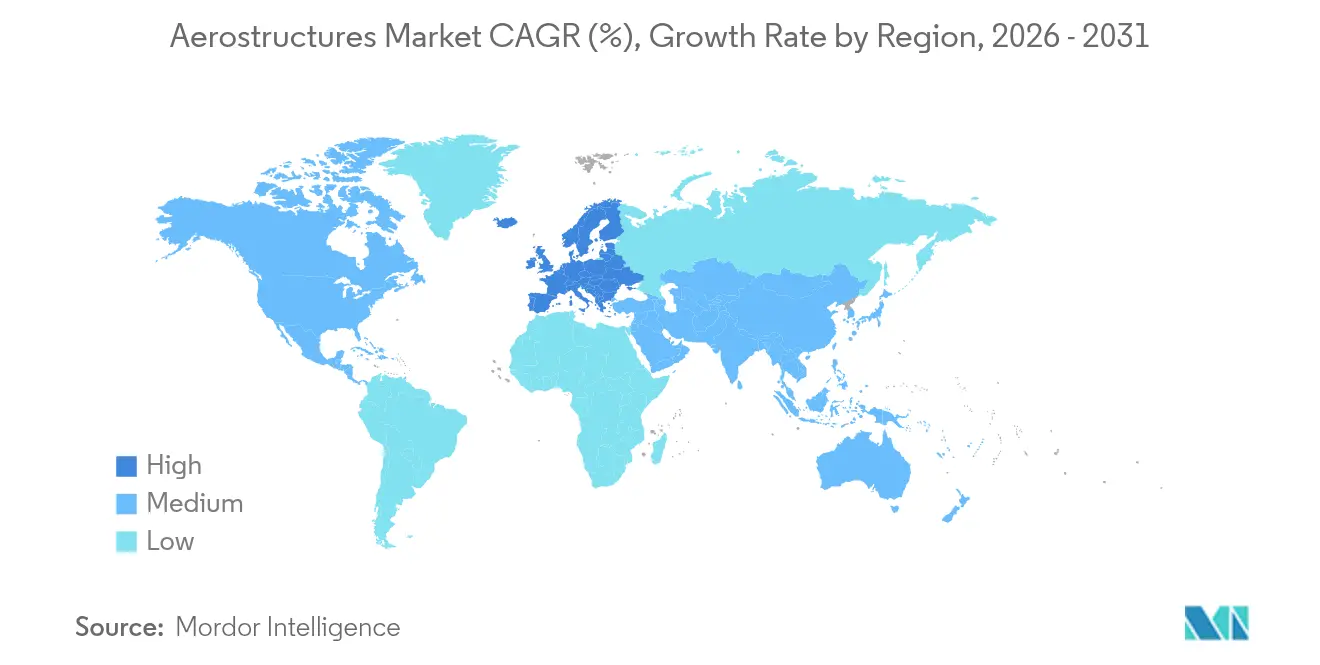

- Por geografía, Europa capturó el 33,12% de los ingresos en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 8,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeroestructuras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cartera de pedidos de aeronaves comerciales en máximos históricos | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio acelerado hacia alas de compuestos ligeros | +1.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos de defensa para cazas de próxima generación | +1.5% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Subensamblajes de titanio fabricados de forma aditiva | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Políticas de compensación de India y el CCG para localizar piezas de fabricación por encargo | +0.7% | Asia-Pacífico y Oriente Medio, con efecto secundario en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Estructuras de aeronaves eVTOL/movilidad aérea avanzada que requieren góndolas de bajo costo | +0.4% | América del Norte y Europa, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de pedidos de aeronaves comerciales en máximos históricos

Airbus reportó 8.658 aeronaves en pedido valoradas en EUR 629 mil millones a partir de 2024, mientras que la cartera de pedidos de Boeing superó los USD 460 mil millones. Estas colas sin precedentes proporcionan visibilidad de ingresos plurianuales al mercado de aeroestructuras[1]Personal de Airbus, "Pedidos y Entregas Diciembre 2024," Airbus, airbus.com. Los jets de fuselaje estrecho representan el 76% de las entregas futuras, lo que impulsa expansiones de capacidad entre los proveedores de alas, fuselaje y góndolas. Los objetivos de producción —75 A320 por mes para 2027 en Airbus y 38 jets 737 MAX por mes en Boeing— requieren una preparación de ritmo sincronizada entre los integradores de nivel 1. La participación de Asia-Pacífico en los pedidos pendientes se acerca al 50%, impulsando inversiones en localización y remodelando las huellas de abastecimiento.

Cambio acelerado hacia alas de compuestos ligeros

Los compuestos termoplásticos permiten un ahorro de peso del 50% en las góndolas y reducen los ciclos de fabricación en un 80%, como lo demuestran los programas recientes de Collins Aerospace. Los grados CF-PEEK elevan la resistencia a la tracción a 425 MPa frente a 311 MPa para CF-Epoxi, al tiempo que permiten el reciclaje. El ensayo de caja de ala totalmente termoplástica de Arkema y Hexcel en 2024 validó la preparación para estructuras primarias. Las líneas de deposición automatizada en ATC Manufacturing producen ahora 1 millón de piezas termoplásticas al año, lo que subraya la escalabilidad. La presión regulatoria para reducir las emisiones refuerza la adopción tanto en estructuras civiles como de defensa.

Aumento de los presupuestos de defensa para cazas de próxima generación

Los desembolsos de programas como NGAD, GCAP y la continua adquisición del F-35 aumentan la demanda de estructuras capaces de sigilo y de alta temperatura. La posible incorporación de Arabia Saudita al GCAP vincula el gasto en defensa con la industrialización doméstica. La asociación de inteligencia artificial generativa de Lockheed Martin con Google Cloud ejemplifica la integración digital en aeroestructuras complejas. El consorcio europeo de motores EURA amplía la demanda posterior de carcasas especializadas y estructuras de pilones de Safran. Las estipulaciones de localización incorporadas en los nuevos contratos dirigen la inversión hacia instalaciones regionales de fabricación por encargo, ampliando aún más el mercado de aeroestructuras.

Subensamblajes de titanio fabricados de forma aditiva

La fusión en lecho de polvo reduce el desperdicio de material en un 90% en relación con el mecanizado sustractivo, aliviando la exposición a la volátil oferta de esponja. PBS GROUP y Lockheed Martin tienen como objetivo la calificación para 2029 de soportes del F-35 totalmente impresos[2]Consejo Editorial, "PBS Group imprimirá piezas del F-35," PBS Group, pbs.cz. EOS y Godrej han introducido plataformas de múltiples láseres a gran escala en el corredor aeroespacial de India, fusionando los objetivos de localización con la libertad de diseño. Dado que el 90% de la esponja de titanio de EE. UU. es importada, los centros de impresión distribuidos mejoran la resiliencia y reducen el riesgo logístico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del aluminio y los precursores de PRFC | -1.2% | Global, impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella globales en la cadena de suministro en forjas y fundiciones | -0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reciclaje de compuestos al final de su vida útil y responsabilidad por vertederos | -0.6% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Restricción de controles de exportación sobre la esponja de titanio rusa | -0.9% | Europa y América del Norte, impacto indirecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del aluminio y los precursores de PRFC

El aluminio promedió USD 2.600 por tonelada en 2025, mientras que los costos de los precursores de fibra de carbono oscilaron de manera similar, comprimiendo los márgenes de los contratos a precio fijo a largo plazo. Los cierres de fundidoras impulsados por la energía en Europa redujeron la oferta; los aranceles de importación de EE. UU. del 25% elevaron los costos de insumos domésticos. El cambio de Middle River Aerostructure Systems hacia la colocación automatizada de fibra buscó compensar los mayores gastos de materiales mediante mejores relaciones de compra a vuelo. Los proveedores cubren la volatilidad mediante estrategias de compra de múltiples aleaciones y una creciente sustitución por compuestos termoplásticos.

Cuellos de botella globales en la cadena de suministro en forjas y fundiciones

Los plazos de entrega para grandes forjas de titanio superan ahora los 18 meses. La Oficina de Responsabilidad Gubernamental encontró que 9 de 15 proveedores de nivel 2 incumplían los calendarios de entrega en 2024, afectando los objetivos de producción de los fabricantes de equipos originales. El episodio del titanio falsificado de Boeing expuso vulnerabilidades en el control de calidad derivadas de la capacidad restringida. Los movimientos de consolidación y las aprobaciones de doble fuente apuntan a restaurar los márgenes de seguridad, aunque la escasez de mano de obra calificada limita el alivio a corto plazo. El seguimiento digital de los linajes de materiales y la integración vertical, como ilustra Boeing–Spirit, ayudan a mitigar los riesgos de recurrencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Enfoque en fuselaje estrecho en medio del auge de los vehículos aéreos no tripulados

Las plataformas de fuselaje estrecho generaron el 63,12% del tamaño del mercado de aeroestructuras en 2025, impulsadas por las aerolíneas que priorizan flotas de pasillo único con eficiencia de combustible. Las escaladas en la producción mensual de Boeing y Airbus se alinean con las aerolíneas de red que trasladan capacidad de fuselaje ancho a rutas punto a punto. La demanda de fuselaje ancho se mantiene estable para los servicios intercontinentales, mientras que los jets regionales sirven a nichos de redimensionamiento. Los jets de negocios se recuperan con la normalización de los viajes corporativos, y los transportes militares sostienen las asignaciones de defensa de referencia.

Se proyecta que la categoría de vehículos aéreos no tripulados se componga a un ritmo anual del 17,05% hasta 2031. Los ministerios de defensa buscan opciones de inteligencia, vigilancia y reconocimiento y ataque rentables, y los reguladores civiles autorizan plataformas más grandes para funciones logísticas y de inspección. La empresa conjunta de Leonardo y Baykar dirigida a la oportunidad europea de vehículos aéreos no tripulados de USD 100 mil millones subraya la tracción comercial de Leonardo. Los compuestos avanzados y las arquitecturas modulares dominan el diseño estructural, diferenciándose notablemente de las filosofías de construcción de aeronaves tripuladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Escala de alas frente al impulso de las góndolas

Las estructuras de alas y winglets representaron el 26,42% de los ingresos de 2025, debido a la complejidad impulsada aerodinámicamente y al crecimiento de la envergadura en los últimos derivados de fuselaje estrecho. La colocación automatizada de cinta a alta velocidad para largueros y revestimientos acelera el rendimiento al tiempo que reduce la mano de obra directa. Los paneles de fuselaje representan el siguiente grupo más grande, con una demanda creciente a medida que la recuperación de fuselaje ancho gana impulso. El empenaje, las estructuras de soporte del tren de aterrizaje y las superficies de control completan las necesidades de la estructura de la aeronave, cada una requiriendo aleaciones y compuestos de nicho.

Las góndolas y pilones se están expandiendo a una CAGR del 12,08%. Los motores de relación de derivación ultralto demandan revestimientos acústicos e inversores de empuje integrados con control de tolerancias estricto. Collins Aerospace ha entregado más de 40.000 góndolas en 35 programas, demostrando madurez industrial. Los conceptos emergentes de eVTOL requieren carcasas de propulsión distribuida, lo que impulsa a los proveedores a desarrollar soluciones modulares, ligeras y térmicamente robustas.

Por Tipo de Material: Los metales prevalecen, los termoplásticos se aceleran.

El aluminio dominó el 47,86% de los ingresos de 2025 gracias a su competitividad en costos y la familiaridad con las reparaciones. El titanio sigue siendo esencial para las zonas de alta temperatura y alta tensión. Los compuestos tradicionales de fibra de carbono ampliaron su uso en fuselajes y alas a medida que la capacidad de autoclave se expandió globalmente.

Sin embargo, los compuestos termoplásticos están destinados a superar a todas las categorías con una CAGR del 12,23%. La laminación consolidada y la soldadura por inducción eliminan los cuellos de botella del autoclave y ofrecen una calidad repetible. La reducción del 80% en el tiempo de ciclo de Collins Aerospace en góndolas termoplásticas demuestra la preparación para la producción. Los programas de la UE que apuntan a una reducción del 10% en el peso de la estructura de la aeronave mediante barriles de fuselaje termoplásticos destacan la aceptación en las rutas de carga primaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los integradores de nivel 1 controlan el riesgo de diseño

Los proveedores de nivel 1 gestionaron el 70,15% del valor en 2025, asumiendo la responsabilidad de integración del sistema aeroespacial y el reparto del riesgo del ciclo de vida con los fabricantes de equipos originales. Su solidez financiera les permite invertir en automatización, gemelos digitales y coordinación global de la cadena de suministro.

La adquisición de Spirit AeroSystems por parte de Boeing por USD 8.300 millones cierra una brecha de dependencia y sienta un precedente para una supervisión más estricta de los fabricantes de equipos originales. Los fabricantes de equipos originales retienen la producción de elementos clasificados o propietarios, mientras que los proveedores independientes de MRO crecen en paralelo con la madurez de la flota en servicio.

Análisis Geográfico

Europa representó el 33,12% de los ingresos del mercado de aeroestructuras en 2025, respaldada por las aceleraciones de producción de Airbus y el aumento de las asignaciones de defensa que mantienen las líneas de producción en Francia, Alemania y el Reino Unido operando cerca de su capacidad. Los programas de I+D financiados por el gobierno, como Clean Aviation, aceleran la adopción de alas termoplásticas y accesorios fabricados de forma aditiva, anclando aún más el trabajo de alto valor en la región. Los proveedores agrupados en torno a Toulouse y Hamburgo ya se benefician del plan de Airbus de entregar 820 jets comerciales en 2025, un salto del 7% sobre la producción de 2024, y de las actualizaciones de los cazas Eurofighter y GCAP que demandan compuestos avanzados para superficies de control furtivas.

América del Norte ocupa un cercano segundo lugar, impulsada por la recuperación del pasillo único de Boeing, la sólida producción del F-35 y la demanda constante de aeronaves de ala rotatoria. La producción mensual de 38 estructuras del 737 MAX ha tensado la capacidad en paneles de fuselaje, góndolas y pilones, mientras que los proyectos de ley de gasto en defensa aprobados en 2025 financian demostradores del Dominio Aéreo de Próxima Generación que requieren subensamblajes ricos en titanio. Canadá y México contribuyen con participaciones crecientes de ensamblajes de fabricación por encargo, aprovechando las disposiciones comerciales del T-MEC para atraer inversión extranjera directa en winglets compuestos y estructuras de tren de aterrizaje. Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,38% hasta 2031, a medida que el C919 de China pasa de la producción a baja tasa a la producción en serie y la regla del 30% de compensación de India canaliza la adquisición de defensa hacia talleres domésticos de mecanizado y laminación de compuestos. COMAC ha registrado más de 1.000 pedidos del C919, lo que impulsa a los integradores de nivel 1 a establecer empresas conjuntas en Shanghái, mientras que HAL y Tata Advanced Systems amplían las líneas de fuselaje y empenaje de fabricación por especificación en Hyderabad y Bengaluru. Los estados del Consejo de Cooperación del Golfo completan el panorama de la demanda con programas de valor en el país que atrajeron AED 48 mil millones de gasto aeroespacial local en 2024, posicionando a Oriente Medio como un futuro centro de reparación de compuestos y MRO.

Panorama Competitivo

El panorama competitivo está moderadamente consolidado, con los cinco mayores proveedores entregando poco más de la mitad del contenido externo de aeroestructuras de nivel 1 en 2024 y dependiendo de asociaciones de reparto de riesgos de décadas que suponen altos costos de cambio para los fabricantes de equipos originales. La adquisición de Spirit AeroSystems por parte de Boeing por USD 8.300 millones marca la mayor jugada de integración vertical en la historia reciente de la aeronáutica y es probable que impulse a Airbus y Lockheed Martin a considerar movimientos similares para asegurar estructuras críticas a tasas de producción más altas. La adquisición por parte de Safran de las unidades de actuación y control de vuelo de Collins Aerospace ilustra cómo la amplitud del sistema se está convirtiendo en un diferenciador clave a medida que los fabricantes de estructuras de aeronaves exigen proveedores de responsabilidad única para grandes paquetes de trabajo.

La destreza en la fabricación digital ahora define la ventaja competitiva más que la capacidad pura. GKN Aerospace ha desplegado celdas de lijado guiadas por inteligencia artificial de GrayMatter Robotics que triplican la productividad en pieles compuestas complejas al tiempo que reducen las tasas de defectos en un 15%. Airbus, mientras tanto, conecta más de 12.000 aeronaves en servicio a su plataforma Skywise, retroalimentando datos de carga en tiempo real a las oficinas de diseño y dando a sus proveedores preferidos información para diseñar estructuras más ligeras con mayor mantenibilidad. Collins Aerospace exhibe demostradores de góndolas termoplásticas que reducen el número de piezas en un 30%, señalando un cambio hacia arquitecturas fuera de autoclave que los competidores más pequeños tienen dificultades para igualar.

Están surgiendo oportunidades de espacio en blanco en aeroestructuras de eVTOL, titanio fabricado de forma aditiva y programas de ala-cuerpo integrado. La planta de USD 4.700 millones de JetZero en Greensboro construirá 20 aeronaves de ala-cuerpo integrado por mes a finales de la década de 2030, creando una nueva corriente de demanda para pieles compuestas anchas de una sola pieza y cajas de ala de múltiples largueros que los proveedores establecidos se apresuran a calificar. Los disruptores más pequeños aprovechan la financiación regional para ocupar nichos: EOS y Godrej despliegan plataformas de lecho de polvo de múltiples láseres en Bengaluru para imprimir pilones de forma casi neta, mientras que Nasmyth y PTC Industries establecen líneas integradas de mecanizado a ensamblaje en Lucknow para servir tanto a los programas de COMAC como de Boeing.

Líderes de la Industria de Aeroestructuras

Spirit AeroSystems Holdings Inc.

Triumph Group Inc.

Airbus SE

The Boeing Company

Leonardo SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JetZero eligió Greensboro, Carolina del Norte, para una planta de USD 4.700 millones para construir aeronaves de ala-cuerpo integrado Z4 con ganancias de consumo de combustible del 50%.

- Mayo de 2025: Vertical Aerospace y Honeywell profundizaron la cooperación en el eVTOL VX4 bajo un contrato por valor de USD 1.000 millones.

- Abril de 2025: Airbus se movió para adquirir instalaciones selectas de Spirit AeroSystems que apoyan los programas A350 y A220.

- Marzo de 2025: Leonardo y Baykar formaron una empresa conjunta para el diseño y sostenimiento de sistemas aéreos no tripulados europeos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de aeroestructuras como las alas, fuselajes, empenajes, góndolas, pilones, carcasas del tren de aterrizaje y principales superficies de control de vuelo de nueva construcción suministrados a programas de aeronaves de ala fija y ala rotatoria en plataformas comerciales, militares, de jets de negocios y no tripuladas. Capturamos los ingresos generados en los niveles de nivel 1 y súper nivel 1 antes del ensamblaje final.

(Exclusión del alcance) Los interiores de cabina, los sujetadores, la mano de obra de integración de sistemas y los ingresos exclusivos de MRO quedan fuera de nuestro límite declarado para mantener los datos estrictamente estructurales.

Descripción General de la Segmentación

- Por Tipo de Aeronave

- Fuselaje estrecho (Pasillo único)

- Fuselaje ancho

- Jets Regionales (≤150 asientos)

- Jets de Negocios

- Aeronaves Militares de Ala Fija

- Aeronaves de Ala Rotatoria

- Vehículos Aéreos No Tripulados

- Por Componente

- Secciones de Fuselaje

- Alas y Winglets

- Empenaje (Cola)

- Góndolas y Pilones

- Estructuras del Tren de Aterrizaje

- Puertas y Superficies de Control

- Por Tipo de Material

- Aleaciones de Aluminio

- Aleaciones de Titanio

- Compuestos de Fibra de Carbono

- Compuestos de Fibra de Vidrio

- Compuestos Termoplásticos

- Por Usuario Final

- Fabricantes de Equipos Originales

- Integradores de Nivel 1

- Posventa / MRO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a directores de ingeniería en integradores de nivel 1, responsables de adquisiciones en aerolíneas y fuerzas de defensa, propietarios de talleres de compuestos en Asia-Pacífico y planificadores de MRO en tres continentes. Sus perspectivas nos permiten probar los hallazgos secundarios, cerrar brechas de datos granulares y ajustar los impulsores del modelo, como las tasas de penetración de compuestos y los coeficientes de horas de trabajo.

Investigación Documental

Agregamos puntos de referencia de dominio público, registros de producción y entrega de Airbus, Boeing, bases de datos de aeronavegabilidad de la EASA y la FAA, estadísticas de tráfico de la OACI, pronósticos de flota de la IATA y registros de flujos comerciales de UN Comtrade; luego los enriquecemos con divulgaciones financieras alojadas en D&B Hoovers y archivos de noticias en Dow Jones Factiva. Las estadísticas de la Oficina de Estadísticas de Transporte de EE. UU., las notas presupuestarias de la Agencia Europea de Defensa y las series de precios de materiales de la Bolsa de Metales de Londres ayudan a nuestros analistas a alinear las bases de costos y demanda.

Los documentos técnicos de asociaciones comerciales globales, las revistas de materiales compuestos revisadas por pares y los análisis de patentes de Questel respaldan los supuestos de adopción tecnológica. Esta lista es ilustrativa; muchas otras fuentes sustentan la captura de datos, la verificación y la aclaración.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con la producción anual de aeronaves y los recuentos de flotas en servicio, que luego se multiplican por los valores típicos de contenido estructural (USD por aeronave) segmentados por plataforma y material. Los resultados se corroboran con acumulaciones selectivas de abajo hacia arriba de muestras de ingresos de proveedores para ajustar los totales. Las variables clave que alimentan el modelo incluyen los calendarios de entrega de fuselaje estrecho, los precios al contado de las aleaciones de aluminio, la participación de la fibra de carbono en las estructuras primarias, los desembolsos de adquisición de defensa y el crecimiento global de los kilómetros-pasajero de ingresos. La regresión multivariante combinada con el suavizado ARIMA proyecta estos impulsores hasta 2030.

Validación de Datos y Ciclo de Actualización

Las verificaciones cruzadas de tres vías, los indicadores de varianza y las revisiones de analistas senior preceden a la aprobación. Actualizamos cada doce meses; los eventos materiales, como los cambios importantes en las tasas de los fabricantes de equipos originales, desencadenan actualizaciones intermedias, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la Línea de Base de Aeroestructuras de Mordor Merece Confianza

Los valores publicados a menudo divergen porque cada empresa elige su propia combinación de componentes, base de valoración y cadencia de actualización. Nuestro equipo ancla las estimaciones en datos de construcción a nivel de programa que se reconcilian con las llamadas de resultados de los proveedores, limitando la sobreestimación o subestimación.

Los principales impulsores de las brechas incluyen si la mano de obra de posventa se incorpora a los ingresos, si las aeronaves de movilidad aérea avanzada se contabilizan, el tratamiento del precio de lista frente al precio realizado y el punto en la cadena de suministro escalonada donde se registran los ingresos. Mordor Intelligence divulga estas decisiones de alcance y actualiza anualmente, mientras que algunos estudios externos se basan en conversiones de divisas más antiguas o supuestos de fuente única.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 64,86 mil millones (2025) | ||

| USD 68,00 mil millones (2024) | Consultora Global A | Incluye gasto pesado en MRO y utiliza solo entregas de fabricantes de equipos originales |

| USD 123,25 mil millones (2024) | Revista Especializada B | Agrega vehículos espaciales y plataformas de movilidad aérea avanzada, valora a precios de lista |

| USD 80,32 mil millones (2025) | Asociación Industrial C | Modelo basado en capacidad con validación primaria limitada |

En resumen, las disciplinadas elecciones de alcance, la selección transparente de variables y el ciclo de actualización anual adoptados por Mordor Intelligence producen una línea de base equilibrada y reproducible en la que los ejecutivos pueden confiar al tomar decisiones sobre programas de aeronaves o cadenas de suministro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aeroestructuras?

El mercado de aeroestructuras fue valorado en USD 69,62 mil millones en 2026 y se proyecta que alcance USD 99,22 mil millones para 2031.

¿Qué segmento tiene la mayor participación del mercado de aeroestructuras?

Las aeronaves de fuselaje estrecho dominaron con una participación del 63,12% en 2025, convirtiéndolas en el segmento más grande.

¿Por qué los compuestos termoplásticos están ganando terreno en las aeroestructuras?

Los compuestos termoplásticos reducen el peso de los componentes hasta en un 50% y reducen los tiempos de ciclo en un 80% en comparación con los materiales tradicionales, al tiempo que permiten el reciclaje y la fabricación automatizada.

¿Cómo está impactando la adquisición de Spirit AeroSystems por parte de Boeing en el mercado?

La adquisición de USD 8.300 millones representa una integración vertical significativa, lo que podría desencadenar una mayor consolidación a medida que los fabricantes de equipos originales buscan un mayor control sobre las cadenas de suministro críticas.

¿Qué región se espera que crezca más rápido en el mercado de aeroestructuras?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,38% hasta 2031, impulsada por el programa C919 de China y las iniciativas de localización aeroespacial de India.

¿Qué materiales dominan el mercado de aeroestructuras?

Las aleaciones de aluminio mantuvieron una participación de mercado del 47,86% en 2025, aunque los compuestos avanzados están creciendo más rápido, particularmente los compuestos termoplásticos con una CAGR del 12,23%.

Última actualización de la página el: