Taille et part du marché des aérostructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

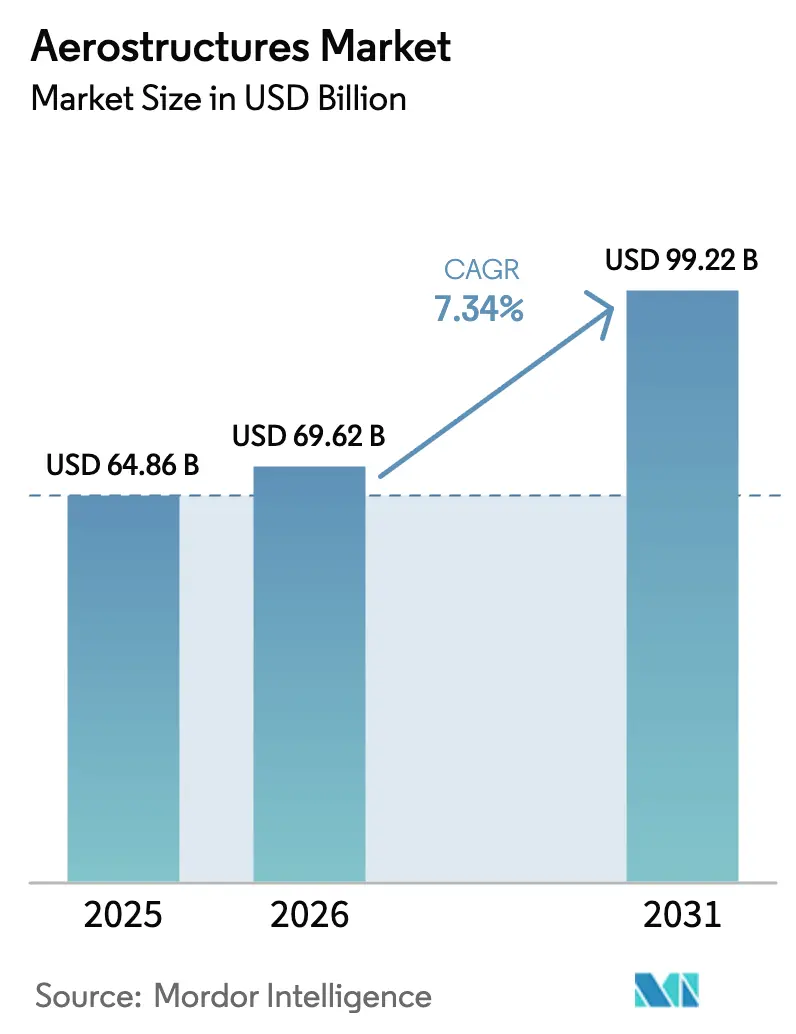

| Taille du Marché (2026) | 69.62 Milliards de dollars |

| Taille du Marché (2031) | 99.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aérostructures par Mordor Intelligence

La taille du marché des aérostructures en 2026 est estimée à 69,62 milliards USD, en progression par rapport à la valeur de 2025 de 64,86 milliards USD, avec des projections pour 2031 indiquant 99,22 milliards USD, croissant à un TCAC de 7,34 % sur la période 2026-2031. Des carnets de commandes solides chez les équipementiers aéronautiques, une modernisation accélérée de la défense et un rebond du trafic passagers soutiennent cette croissance. Les montées en cadence de production des monocouloirs, l'essor des véhicules aériens sans pilote et la pénétration des composites légers renforcent la visibilité de la demande pour la base d'approvisionnement à plusieurs niveaux. Les goulets d'étranglement de la chaîne d'approvisionnement dans les pièces forgées, les pièces moulées et les métaux stratégiques ont renforcé le pouvoir de fixation des prix en faveur des fournisseurs qualifiés. Les mouvements d'intégration verticale — notamment l'acquisition de Spirit AeroSystems par Boeing — signalent un glissement vers un contrôle plus étroit des structures critiques, alors que les équipementiers équilibrent les augmentations de cadence avec l'assurance qualité.

Points clés du rapport

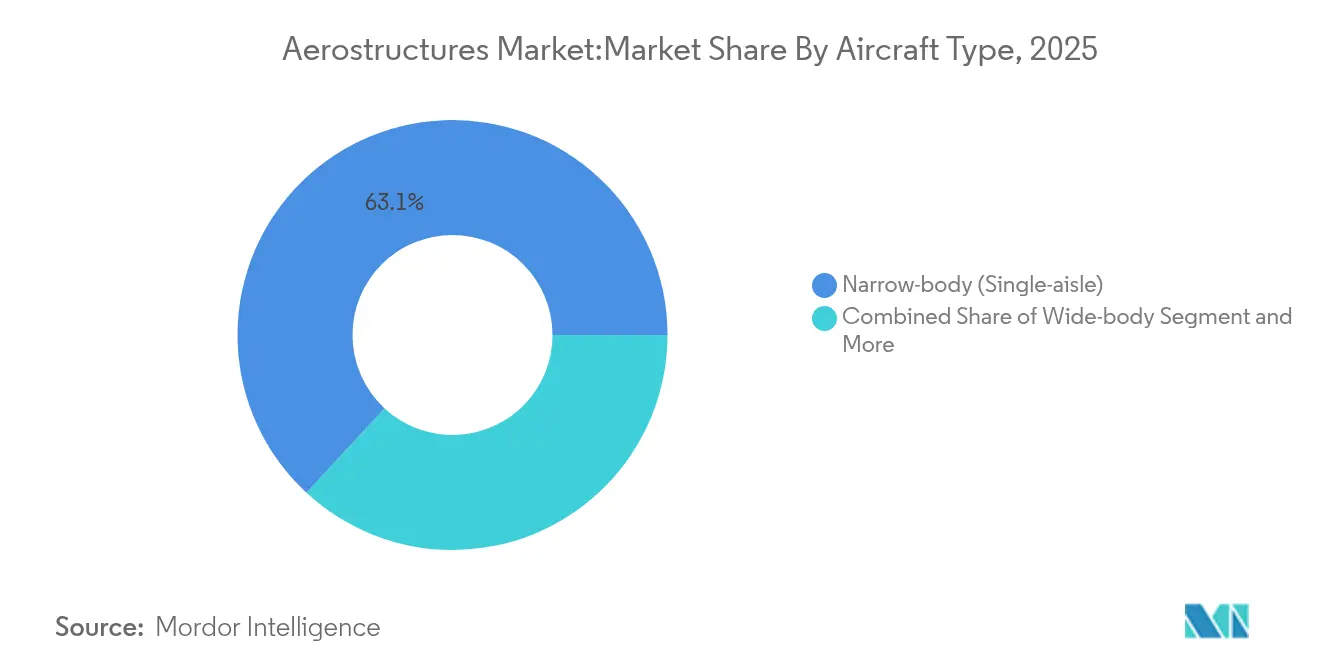

- Par type d'aéronef, les plateformes monocouloirs ont dominé avec une part de revenus de 63,12 % en 2025, tandis que les véhicules aériens sans pilote devraient croître à un TCAC de 17,05 % jusqu'en 2031.

- Par composant, les ailes et winglets ont représenté 26,42 % de la part du marché des aérostructures en 2025 ; les nacelles et pylônes progressent à un TCAC de 12,08 % jusqu'en 2031.

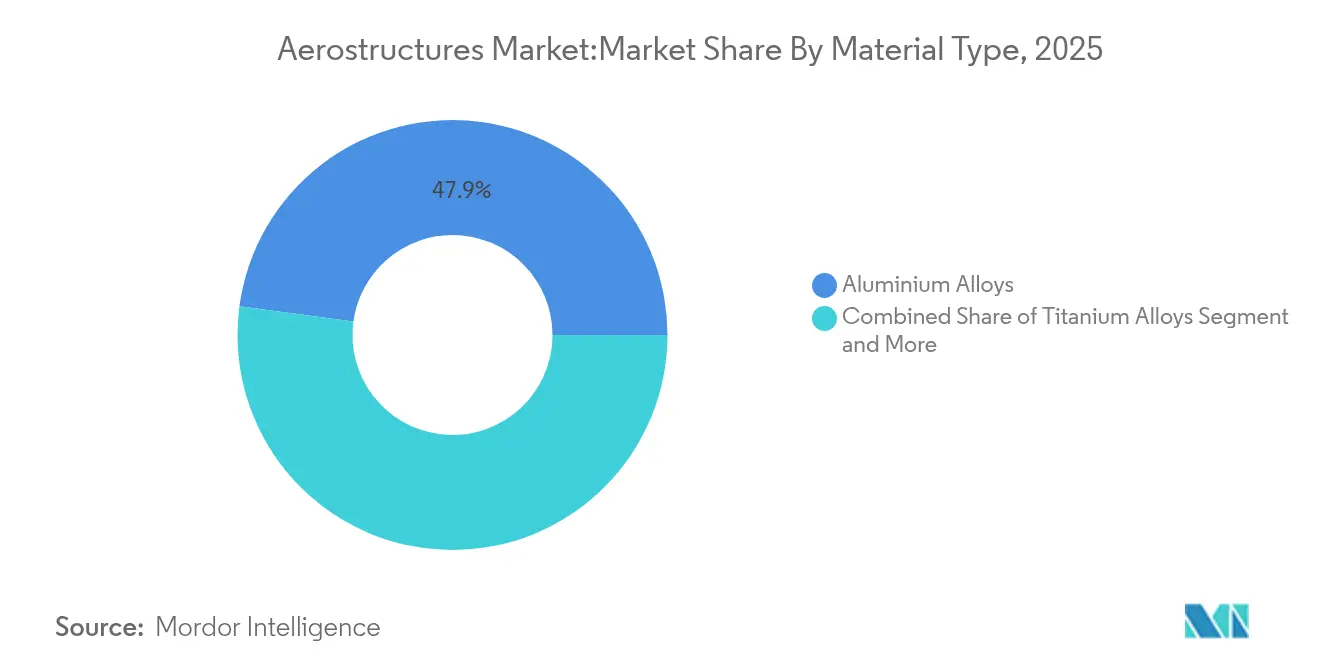

- Par matériau, les alliages d'aluminium ont conservé une part de 47,86 % en 2025, tandis que les composites thermoplastiques devraient se développer à un TCAC de 12,23 %.

- Par utilisateur final, les intégrateurs de rang 1 détenaient 70,15 % de la taille du marché des aérostructures en 2025 et croissent à un TCAC de 8,92 % cette décennie.

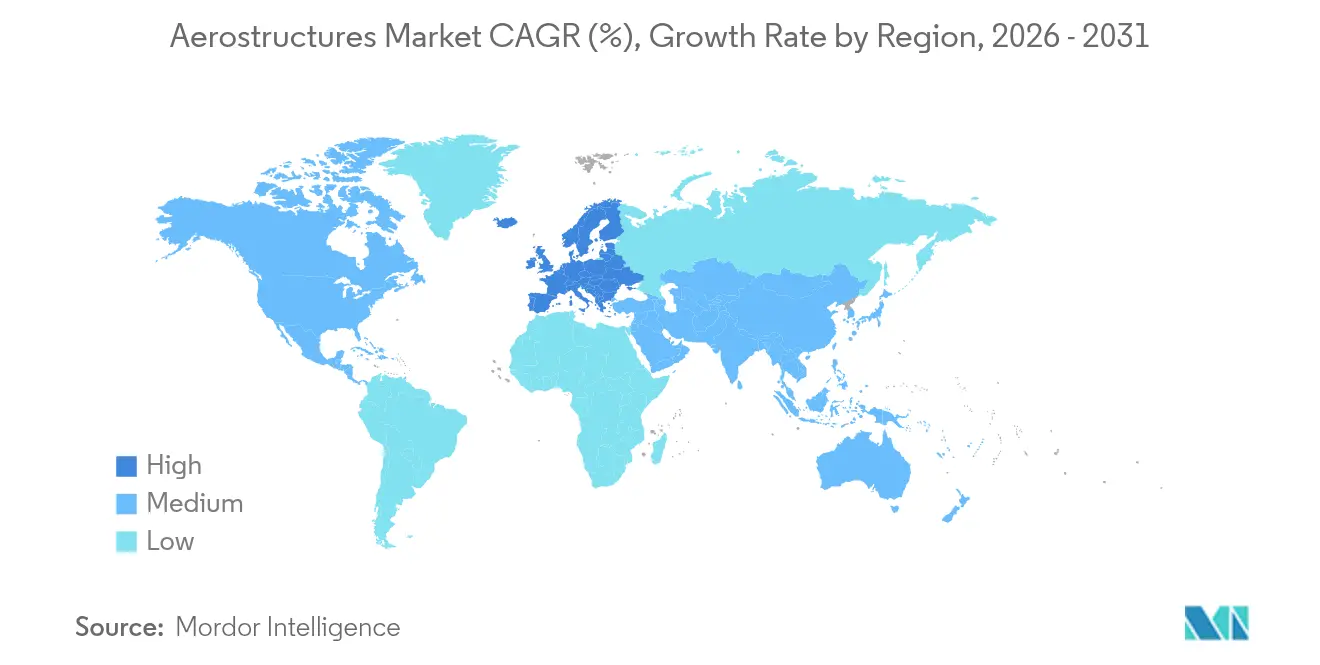

- Par géographie, l'Europe a capté 33,12 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aérostructures

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Carnet de commandes d'aéronefs commerciaux à des niveaux records | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération du passage aux ailes composites légères | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Hausse des budgets de défense pour les chasseurs de nouvelle génération | +1.5% | Amérique du Nord, Europe, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Sous-ensembles en titane fabriqués par fabrication additive | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Politiques de compensation en Inde et dans les pays du CCG localisant les pièces fabriquées à la commande | +0.7% | Asie-Pacifique et Moyen-Orient, retombées sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Cellules eVTOL / mobilité aérienne avancée nécessitant des nacelles à faible coût | +0.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Carnet de commandes d'aéronefs commerciaux à des niveaux records

Airbus a déclaré 8 658 aéronefs en commande d'une valeur de 629 milliards EUR à fin 2024, tandis que le carnet de commandes de Boeing dépassait 460 milliards USD. Ces files d'attente sans précédent offrent une visibilité pluriannuelle des revenus au marché des aérostructures[1]Airbus Staff, "Orders & Deliveries December 2024," Airbus, airbus.com. Les jets monocouloirs représentent 76 % des livraisons futures, ce qui incite à des expansions de capacité chez les fournisseurs d'ailes, de fuselages et de nacelles. Les objectifs de production — 75 A320 par mois d'ici 2027 chez Airbus et 38 737 MAX par mois chez Boeing — exigent une préparation synchronisée à la montée en cadence parmi les intégrateurs de rang 1. La part de l'Asie-Pacifique dans les commandes en attente approche 50 %, ce qui stimule les investissements de localisation et remodèle les empreintes d'approvisionnement.

Accélération du passage aux ailes composites légères

Les composites thermoplastiques permettent des économies de poids de 50 % sur les nacelles et réduisent les cycles de fabrication de 80 %, comme l'ont démontré les programmes récents de Collins Aerospace. Les grades CF-PEEK portent la résistance à la traction à 425 MPa contre 311 MPa pour le CF-Époxy, tout en permettant le recyclage. L'essai de caisson de voilure entièrement thermoplastique d'Arkema et Hexcel en 2024 a validé la maturité pour les structures primaires. Les lignes de dépose automatisée chez ATC Manufacturing produisent désormais 1 million de pièces thermoplastiques par an, soulignant la scalabilité. La pression réglementaire en faveur de la réduction des émissions renforce l'adoption sur les cellules civiles et militaires.

Hausse des budgets de défense pour les chasseurs de nouvelle génération

Les dépenses de programmes tels que le NGAD, le GCAP et les achats continus de F-35 accroissent la demande de structures furtives à haute température. L'entrée potentielle de l'Arabie Saoudite dans le GCAP lie les dépenses de défense à l'industrialisation nationale. Le partenariat d'intelligence artificielle générative de Lockheed Martin avec Google Cloud illustre l'intégration numérique dans les aérostructures complexes. Le consortium européen de moteurs EURA élargit la demande en aval de boîtiers spécialisés et de structures de pylônes Safran. Les stipulations de localisation intégrées dans les nouveaux contrats orientent les investissements vers des installations régionales de fabrication à la commande, élargissant encore le marché des aérostructures.

Sous-ensembles en titane fabriqués par fabrication additive

La fusion sur lit de poudre réduit les déchets de matériaux de 90 % par rapport à l'usinage soustractif, atténuant l'exposition à la volatilité de l'approvisionnement en éponge. PBS GROUP et Lockheed Martin visent la qualification en 2029 de supports F-35 entièrement imprimés[2]Editorial Board, "PBS Group to Print F-35 Parts," PBS Group, pbs.cz. EOS et Godrej ont introduit des plateformes multi-lasers à grande échelle dans le corridor aérospatial indien, fusionnant les objectifs de localisation avec la liberté de conception. Étant donné que 90 % de l'éponge de titane américaine est importée, les centres d'impression distribués améliorent la résilience et réduisent le risque logistique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et des précurseurs de PRFC | -1.2% | Mondial, impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulets d'étranglement mondiaux de la chaîne d'approvisionnement dans les pièces forgées et moulées | -0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Recyclage des composites en fin de vie et responsabilité liée aux décharges | -0.6% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Pression des contrôles à l'exportation sur l'éponge de titane russe | -0.9% | Europe et Amérique du Nord, impact indirect sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et des précurseurs de PRFC

L'aluminium a atteint en moyenne 2 600 USD par tonne en 2025, tandis que les coûts des précurseurs de fibres de carbone ont connu des fluctuations similaires, comprimant les marges sur les contrats à prix fixe à long terme. Les fermetures de fonderies liées à l'énergie en Europe ont réduit l'offre ; les droits de douane américains à l'importation de 25 % ont alourdi les coûts des intrants nationaux. Le passage de Middle River Aerostructure Systems à la dépose automatisée de fibres visait à compenser la hausse des coûts des matériaux grâce à de meilleurs ratios achat/vol. Les fournisseurs couvrent la volatilité par des stratégies d'achat multi-alliages et une substitution croissante par des composites thermoplastiques.

Goulets d'étranglement mondiaux de la chaîne d'approvisionnement dans les pièces forgées et moulées

Les délais de livraison pour les grandes pièces forgées en titane dépassent désormais 18 mois. Le GAO a constaté que 9 des 15 fournisseurs de rang 2 ne respectaient pas les calendriers de livraison en 2024, affectant les objectifs de production des équipementiers. L'épisode du titane contrefait de Boeing a mis en évidence les vulnérabilités du contrôle qualité découlant d'une capacité contrainte. Les mouvements de consolidation et les approbations à double source visent à rétablir les marges de sécurité, mais les pénuries de main-d'œuvre qualifiée limitent le soulagement à court terme. Le suivi numérique des pedigrees des matériaux et l'intégration verticale, illustrés par Boeing–Spirit, contribuent à atténuer les risques de récurrence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : priorité aux monocouloirs dans un contexte d'essor des UAV

Les plateformes monocouloirs ont généré 63,12 % de la taille du marché des aérostructures en 2025, portées par les compagnies aériennes qui privilégient les flottes monocouloirs économes en carburant. Les augmentations mensuelles de production chez Boeing et Airbus s'alignent sur les transporteurs de réseau qui déplacent les capacités des gros-porteurs vers les liaisons point à point. La demande de gros-porteurs reste stable pour les services intercontinentaux, tandis que les jets régionaux servent des niches de redimensionnement. Les jets d'affaires se redressent grâce à la normalisation des voyages d'entreprise, et les transports militaires maintiennent les allocations de défense de base.

La catégorie des véhicules aériens sans pilote devrait progresser à un taux annuel de 17,05 % jusqu'en 2031. Les ministères de la défense recherchent des options de renseignement, surveillance et reconnaissance (ISR) et de frappe rentables, et les régulateurs civils autorisent des plateformes plus grandes pour des rôles logistiques et d'inspection. La coentreprise de Leonardo et Baykar ciblant l'opportunité européenne de UAV de 100 milliards USD souligne la traction commerciale Leonardo. Les composites avancés et les architectures modulaires dominent la conception structurelle, se distinguant nettement des philosophies de construction des aéronefs habités.

Par composant : envergure des ailes face à la dynamique des nacelles

Les structures d'ailes et de winglets ont représenté 26,42 % des revenus de 2025, en raison de la complexité aérodynamique et de la croissance de l'envergure sur les derniers dérivés monocouloirs. La dépose automatisée à haute cadence pour les longerons et les revêtements accélère le débit tout en réduisant la main-d'œuvre directe. Les panneaux de fuselage représentent le deuxième plus grand bassin, avec une demande en hausse à mesure que la reprise des bimoteurs prend de l'ampleur. L'empennage, les structures de support du train d'atterrissage et les surfaces de contrôle complètent les besoins en cellule, chacun nécessitant des alliages et des composites de niche.

Les nacelles et pylônes se développent à un TCAC de 12,08 %. Les moteurs à très fort taux de dilution exigent des revêtements acoustiques et des inverseurs de poussée intégrés avec un contrôle de tolérance strict. Collins Aerospace a livré plus de 40 000 nacelles sur 35 programmes, démontrant une maturité industrielle. Les concepts eVTOL émergents nécessitent des boîtiers de propulsion distribués, poussant les fournisseurs à développer des solutions modulaires, légères et thermiquement robustes.

Par type de matériau : les métaux prédominent, les thermoplastiques s'accélèrent.

L'aluminium a représenté 47,86 % des revenus de 2025 grâce à sa compétitivité en termes de coûts et à la familiarité avec les réparations. Le titane reste essentiel pour les zones chaudes et les emplacements à forte contrainte. Les composites traditionnels à fibres de carbone ont élargi leur utilisation dans les fuselages et les ailes à mesure que la capacité des autoclaves s'est développée à l'échelle mondiale.

Les composites thermoplastiques, cependant, devraient dépasser toutes les catégories avec un TCAC de 12,23 %. La stratification consolidée et le soudage par induction suppriment les goulets d'étranglement des autoclaves et offrent une qualité reproductible. La réduction de 80 % du temps de cycle de Collins Aerospace sur les nacelles thermoplastiques prouve la maturité de la production. Les programmes européens visant une réduction de 10 % du poids de la cellule grâce aux caissons de fuselage thermoplastiques mettent en évidence l'acceptation dans les chemins de charge primaires.

Par utilisateur final : les intégrateurs de rang 1 contrôlent le risque de conception

Les fournisseurs de rang 1 ont géré 70,15 % de la valeur en 2025, assumant la responsabilité d'intégration des systèmes aéronautiques et le partage des risques sur le cycle de vie avec les équipementiers. Leur solidité financière leur permet d'investir dans l'automatisation, les jumeaux numériques et la coordination mondiale de la chaîne d'approvisionnement.

Le rachat de Spirit AeroSystems par Boeing pour 8,3 milliards USD comble une lacune de dépendance et crée un précédent pour une supervision plus étroite des équipementiers. Les équipementiers conservent la production des éléments classifiés ou propriétaires, tandis que les prestataires MRO indépendants croissent parallèlement à la maturité de la flotte en service.

Analyse géographique

L'Europe a représenté 33,12 % des revenus du marché des aérostructures en 2025, soutenue par les montées en cadence d'Airbus et les allocations de défense accrues qui maintiennent les lignes de production en France, en Allemagne et au Royaume-Uni proches de leur pleine capacité. Les programmes de R&D financés par les gouvernements, tels que Clean Aviation, accélèrent l'adoption des ailes thermoplastiques et des raccords fabriqués par fabrication additive, ancrant davantage les travaux à haute valeur ajoutée dans la région. Les fournisseurs regroupés autour de Toulouse et de Hambourg bénéficient déjà du plan d'Airbus de livrer 820 jets commerciaux en 2025, soit une hausse de 7 % par rapport à la production de 2024, ainsi que des mises à niveau des chasseurs Eurofighter et GCAP qui exigent des composites avancés pour les surfaces de contrôle furtives.

L'Amérique du Nord occupe une proche deuxième place, portée par la reprise des monocouloirs de Boeing, la robuste production de F-35 et la demande soutenue en giravions. La production mensuelle de 38 cellules de 737 MAX a resserré les capacités des panneaux de fuselage, des nacelles et des pylônes, tandis que les lois de dépenses de défense adoptées en 2025 financent des démonstrateurs de la Domination aérienne de nouvelle génération nécessitant des sous-ensembles riches en titane. Le Canada et le Mexique contribuent à des parts croissantes d'assemblages fabriqués à la commande, tirant parti des dispositions commerciales de l'ACEUM pour attirer des investissements directs étrangers dans les winglets composites et les structures de train d'atterrissage. L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,38 % jusqu'en 2031, alors que le C919 de Chine passe d'une production à faible cadence à une production en série et que la règle des 30 % de compensation de l'Inde oriente les achats de défense vers des ateliers nationaux d'usinage et de stratification de composites. COMAC a enregistré plus de 1 000 commandes de C919, incitant les intégrateurs de rang 1 à créer des coentreprises à Shanghai, tandis que HAL et Tata Advanced Systems développent des lignes de fuselage et d'empennage fabriquées selon les spécifications à Hyderabad et Bengaluru. Les États du Conseil de coopération du Golfe complètent le tableau de la demande avec des programmes de valeur ajoutée locale qui ont attiré 48 milliards AED de dépenses aérospatiales locales en 2024, positionnant le Moyen-Orient comme un futur centre de réparation de composites et de MRO.

Paysage concurrentiel

Le paysage concurrentiel est modérément consolidé, les cinq plus grands fournisseurs assurant un peu plus de la moitié du contenu externe des aérostructures de rang 1 en 2024 et s'appuyant sur des partenariats de partage des risques vieux de plusieurs décennies qui représentent des coûts de changement élevés pour les équipementiers. Le rachat de Spirit AeroSystems par Boeing pour 8,3 milliards USD constitue la plus grande opération d'intégration verticale de l'histoire récente de l'aérospatiale et est susceptible d'inciter Airbus et Lockheed Martin à envisager des mouvements similaires pour sécuriser les structures critiques à des cadences de production plus élevées. L'acquisition par Safran des unités d'actionnement et de commande de vol de Collins Aerospace illustre comment l'étendue des systèmes devient un différenciateur clé, les constructeurs de cellules exigeant des fournisseurs à responsabilité unique pour les grands lots de travaux.

La maîtrise de la fabrication numérique façonne désormais l'avantage concurrentiel plus que la capacité brute. GKN Aerospace a déployé des cellules de ponçage guidées par intelligence artificielle de GrayMatter Robotics qui triplent la productivité sur les revêtements composites complexes tout en réduisant les taux de défauts de 15 %. Airbus, quant à lui, connecte plus de 12 000 aéronefs en service à sa plateforme Skywise, renvoyant des données de charge en temps réel aux bureaux d'études et offrant à ses fournisseurs privilégiés des informations pour concevoir des structures plus légères avec une meilleure maintenabilité. Collins Aerospace présente des démonstrateurs de nacelles thermoplastiques qui réduisent le nombre de pièces de 30 %, signalant un passage vers des architectures hors autoclave que les concurrents plus petits peinent à égaler.

Des opportunités dans des espaces vierges émergent dans les aérostructures eVTOL, le titane fabriqué par fabrication additive et les programmes d'aile à corps portant. L'usine de 4,7 milliards USD de JetZero à Greensboro construira 20 aéronefs à aile à corps portant par mois d'ici la fin des années 2030, créant un nouveau flux de demande pour des revêtements composites larges en une seule pièce et des caissons de voilure multi-longerons que les fournisseurs en place s'empressent de qualifier. Des perturbateurs plus petits tirent parti des financements régionaux pour se tailler des niches : EOS et Godrej déploient des plateformes multi-lasers sur lit de poudre à Bengaluru pour imprimer des pylônes quasi-nets, tandis que Nasmyth et PTC Industries mettent en place des lignes intégrées d'usinage à l'assemblage à Lucknow pour servir à la fois les programmes COMAC et Boeing.

Leaders du secteur des aérostructures

Spirit AeroSystems Holdings Inc.

Triumph Group Inc.

Airbus SE

The Boeing Company

Leonardo SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : JetZero a choisi Greensboro, Caroline du Nord, pour une usine de 4,7 milliards USD destinée à construire des aéronefs à aile à corps portant Z4 avec des gains de consommation de carburant de 50 %.

- Mai 2025 : Vertical Aerospace et Honeywell ont approfondi leur coopération sur le VX4 eVTOL dans le cadre d'un contrat d'une valeur de 1 milliard USD.

- Avril 2025 : Airbus a engagé l'acquisition de certaines installations de Spirit AeroSystems soutenant les programmes A350 et A220.

- Mars 2025 : Leonardo et Baykar ont formé une coentreprise pour la conception et le maintien en condition opérationnelle des systèmes aériens sans pilote européens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aérostructures comme les ailes, fuselages, empennages, nacelles, pylônes, boîtiers de train d'atterrissage et principales surfaces de contrôle de vol de nouvelle construction fournis aux programmes d'aéronefs à voilure fixe et à voilure tournante dans les segments commercial, militaire, jet d'affaires et plateformes sans pilote. Nous capturons les revenus générés aux niveaux rang 1 et super-rang 1 avant l'assemblage final.

(Exclusion du périmètre) Les aménagements intérieurs de cabine, les fixations, la main-d'œuvre d'intégration des systèmes et les revenus exclusivement MRO se situent en dehors de notre périmètre déclaré afin de maintenir les données strictement structurelles.

Aperçu de la segmentation

- Par type d'aéronef

- Monocouloir (fuselage étroit)

- Gros-porteur

- Jets régionaux (≤150 sièges)

- Jets d'affaires

- Aéronefs militaires à voilure fixe

- Giravions

- Véhicules aériens sans pilote

- Par composant

- Sections de fuselage

- Ailes et winglets

- Empennage (queue)

- Nacelles et pylônes

- Structures de train d'atterrissage

- Portes et surfaces de contrôle

- Par type de matériau

- Alliages d'aluminium

- Alliages de titane

- Composites à fibres de carbone

- Composites à fibres de verre

- Composites thermoplastiques

- Par utilisateur final

- Équipementiers

- Intégrateurs de rang 1

- Après-vente / MRO

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des directeurs techniques chez des intégrateurs de rang 1, des responsables des achats chez des compagnies aériennes et des forces de défense, des propriétaires d'ateliers de composites en Asie-Pacifique et des planificateurs MRO sur trois continents. Leurs informations nous permettent de tester les résultats secondaires, de combler les lacunes de données granulaires et d'affiner les variables du modèle telles que les taux de pénétration des composites et les coefficients d'heures de travail.

Recherche documentaire

Nous agrégeons des points de référence du domaine public, des journaux de production et de livraison d'Airbus, Boeing, des bases de données de navigabilité de l'AESA et de la FAA, des statistiques de trafic de l'OACI, des prévisions de flotte de l'IATA et des enregistrements de flux commerciaux d'UN Comtrade ; puis nous les enrichissons avec des informations financières hébergées dans D&B Hoovers et des archives de presse dans Dow Jones Factiva. Le Bureau américain des statistiques des transports, les notes budgétaires de l'Agence européenne de défense et les séries de prix des matériaux du London Metal Exchange aident nos analystes à aligner les bases de coûts et de demande.

Les livres blancs des associations commerciales mondiales, les revues spécialisées en matériaux composites évaluées par des pairs et les analyses de brevets de Questel soutiennent les hypothèses d'adoption technologique. Cette liste est illustrative ; de nombreuses autres sources sous-tendent la collecte de données, la vérification et la clarification.

Dimensionnement du marché et prévisions

Une construction descendante commence par les chiffres annuels de production d'aéronefs et les effectifs de flotte en service, qui sont ensuite multipliés par les valeurs typiques de contenu structurel (USD par aéronef) segmentées par plateforme et matériau. Les résultats sont corroborés par des consolidations ascendantes sélectives d'échantillons de revenus de fournisseurs pour ajuster les totaux. Les variables clés alimentant le modèle comprennent les calendriers de livraison des monocouloirs, les prix au comptant des alliages d'aluminium, la part des fibres de carbone dans les structures primaires, les dépenses d'approvisionnement en défense et la croissance mondiale des passagers-kilomètres payants. La régression multivariée combinée au lissage ARIMA projette ces variables jusqu'en 2030.

Validation des données et cycle de mise à jour

Des vérifications croisées à trois voies, des indicateurs de variance et des révisions par des analystes seniors précèdent la validation finale. Nous actualisons tous les douze mois ; les événements importants tels que les changements majeurs de cadence des équipementiers déclenchent des mises à jour intermédiaires, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la base de référence des aérostructures de Mordor mérite-t-elle confiance ?

Les valeurs publiées divergent souvent parce que chaque entreprise choisit son propre mix de composants, sa base d'évaluation et sa cadence d'actualisation. Notre équipe ancre les estimations sur des données de construction au niveau des programmes qui sont réconciliées avec les appels aux résultats des fournisseurs, limitant les surestimations ou sous-estimations.

Les principaux facteurs d'écart comprennent la question de savoir si la main-d'œuvre après-vente est intégrée dans les revenus, si les aéronefs de mobilité aérienne avancée sont comptabilisés, le traitement au prix catalogue par rapport au prix réalisé, et le point dans la chaîne d'approvisionnement à plusieurs niveaux où les revenus sont comptabilisés. Mordor Intelligence divulgue ces décisions de périmètre et les met à jour annuellement, tandis que certaines études externes s'appuient sur des conversions de devises plus anciennes ou des hypothèses à source unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 64,86 milliards USD (2025) | ||

| 68,00 milliards USD (2024) | Consultance mondiale A | Inclut les dépenses MRO importantes et utilise uniquement les livraisons des équipementiers |

| 123,25 milliards USD (2024) | Journal professionnel B | Ajoute les véhicules spatiaux et les plateformes de mobilité aérienne avancée, valorisées aux prix catalogue |

| 80,32 milliards USD (2025) | Association professionnelle C | Modèle basé sur la capacité avec une validation primaire limitée |

En résumé, les choix de périmètre rigoureux, la sélection transparente des variables et le cycle d'actualisation annuel adoptés par Mordor Intelligence produisent une base de référence équilibrée et reproductible sur laquelle les dirigeants peuvent s'appuyer pour prendre des décisions relatives aux programmes aéronautiques ou à la chaîne d'approvisionnement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aérostructures ?

Le marché des aérostructures était évalué à 69,62 milliards USD en 2026 et devrait atteindre 99,22 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des aérostructures ?

Les aéronefs monocouloirs ont commandé une part de 63,12 % en 2025, ce qui en fait le plus grand segment.

Pourquoi les composites thermoplastiques gagnent-ils du terrain dans les aérostructures ?

Les composites thermoplastiques réduisent le poids des composants jusqu'à 50 % et les temps de cycle de 80 % par rapport aux matériaux traditionnels, tout en permettant le recyclage et la fabrication automatisée.

Quel est l'impact de l'acquisition de Spirit AeroSystems par Boeing sur le marché ?

L'acquisition de 8,3 milliards USD représente une intégration verticale significative, susceptible de déclencher une consolidation supplémentaire alors que les équipementiers cherchent à exercer un plus grand contrôle sur les chaînes d'approvisionnement critiques.

Quelle région devrait connaître la croissance la plus rapide sur le marché des aérostructures ?

L'Asie-Pacifique devrait croître à un TCAC de 8,38 % jusqu'en 2031, portée par le programme C919 de Chine et les initiatives de localisation aérospatiale de l'Inde.

Quels matériaux dominent le marché des aérostructures ?

Les alliages d'aluminium ont maintenu une part de marché de 47,86 % en 2025, bien que les composites avancés croissent plus rapidement, notamment les composites thermoplastiques à un TCAC de 12,23 %.

Dernière mise à jour de la page le: