Tamanho e Participação do Mercado Aeroespacial e de Defesa da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

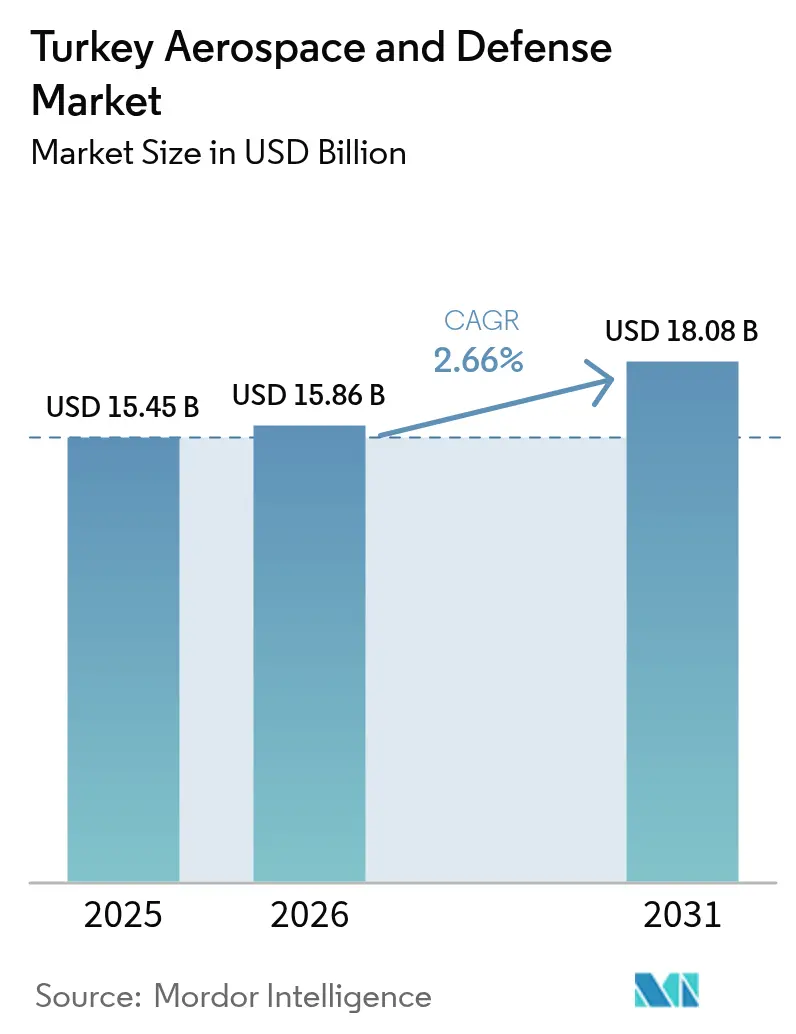

| Tamanho do mercado no ano base (2025) | 15.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Aeroespacial e de Defesa da Turquia por Mordor Intelligence

Espera-se que o tamanho do mercado aeroespacial e de defesa da Turquia cresça de USD 15,45 bilhões em 2025 para USD 15,86 bilhões em 2026 e está previsto para atingir USD 18,08 bilhões até 2031 a um CAGR de 2,66% no período de 2026 a 2031. Essa trajetória decorre da orientação do país para o desenvolvimento de plataformas indígenas, da demanda de exportação resiliente e de um quadro de orçamento de defesa favorável que aumentou para USD 47 bilhões em 2025.[1]Fonte: Middle East Eye, "O Orçamento de Defesa da Turquia para 2025 Atinge USD 47 Bilhões," middleeasteye.net O aumento nas entregas de drones, mísseis e sistemas espaciais reforça o status da Turquia como uma alternativa confiável aos fornecedores tradicionais. Ao mesmo tempo, o compromisso do governo com 80% de conteúdo local protege o setor de choques na cadeia de suprimentos. A dinâmica competitiva enfatiza a soberania tecnológica, demonstrada pelos programas do caça de quinta geração KAAN, do míssil de defesa aérea Hisar-O e do drone naval TB3, que ancoram um ecossistema capaz de projetar, prototipar e produzir em série do início ao fim.

Principais Conclusões do Relatório

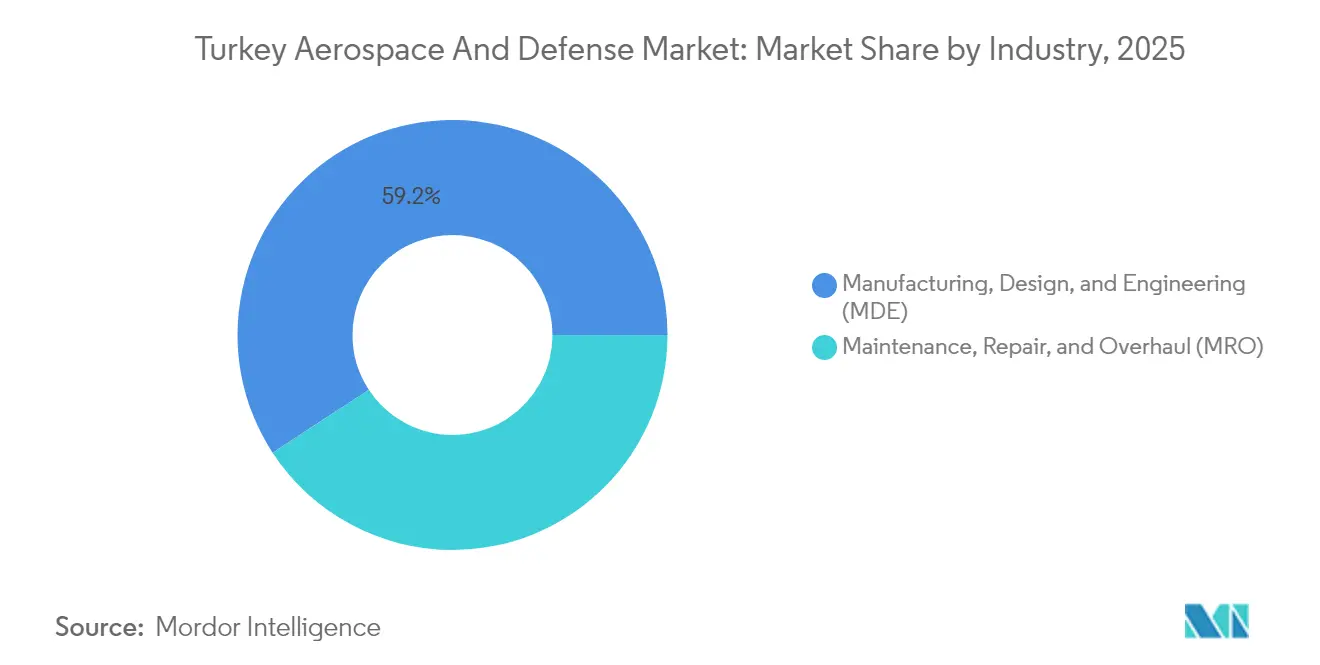

- Por setor, fabricação, projeto e engenharia (FPE) liderou com 59,22% da participação do mercado aeroespacial e de defesa da Turquia em 2025 e está projetado para expandir a um CAGR de 2,98% até 2031.

- Por tipo, as plataformas de defesa detinham uma participação de 67,90% do tamanho do mercado aeroespacial e de defesa turco em 2025, enquanto o segmento aeroespacial está previsto para crescer a um CAGR de 3,24% até 2031.

- Por usuário final, o segmento militar representou uma participação de 71,60% do tamanho do mercado aeroespacial e de defesa turco em 2025, com aplicações governamentais não militares avançando a um CAGR de 3,62% até 2031.

- Por plataforma, os veículos aéreos não tripulados (VANTs) capturaram 26,27% da participação do mercado aeroespacial e de defesa turco em 2025 e estão projetados para crescer a um CAGR de 4,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Aeroespacial e de Defesa da Turquia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas alocações do orçamento de defesa | +0.8% | Nacional, com repercussão para parceiros regionais | Médio prazo (2 a 4 anos) |

| Crescimento nas exportações de VANTs e munições guiadas | +0.6% | Global, com forte penetração no Oriente Médio e Norte de África e Europa Oriental | Curto prazo (≤ 2 anos) |

| Autonomia nacional e metas de plataformas indígenas | +0.5% | Nacional, com transferência de tecnologia para nações aliadas | Longo prazo (≥ 4 anos) |

| Expansão da frota de aviação comercial e da capacidade aeroportuária | +0.4% | Nacional, com benefícios de conectividade regional | Médio prazo (2 a 4 anos) |

| Programas de atualização de interoperabilidade com a NATO | +0.3% | Estados membros da NATO, com foco no flanco oriental | Médio prazo (2 a 4 anos) |

| Adoção de manufatura aditiva e compósitos avançados | +0.2% | Nacional, com potencial de exportação para mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Alocações do Orçamento de Defesa

O orçamento de defesa de 2025 de USD 47 bilhões aloca 165 bilhões de liras turcas ao Fundo de Apoio à Indústria de Defesa, garantindo demanda de curto prazo para programas indígenas de ar e mísseis e sustentando USD 4,5 bilhões em P&D doméstico. Os gastos elevados já aceleraram a produção em série do míssil de defesa aérea Hisar-O e viabilizaram novos bancos de teste de motores para o turbofã TF35000, aprofundando assim a integração vertical nos subsistemas de propulsão, guiamento e C4ISR. Fluxos de financiamento previsíveis também atraem pequenas e médias empresas para os nichos de compósitos avançados, sensores e manufatura aditiva, ampliando a base de fornecedores que alimenta o mercado aeroespacial e de defesa turco. Em conjunto, esses investimentos reforçam a busca da Turquia por autonomia estratégica e ampliam seu apelo exportador para parceiros ávidos por transferência de tecnologia.

Crescimento nas Exportações de VANTs e Munições Guiadas

As receitas de USD 1,76 bilhão da Baykar em 2024 evidenciam como o desempenho na Ucrânia, na Líbia e em Nagorno-Karabakh se traduziu em contratos em 34 países, com instalações com equipes locais inauguradas na Ucrânia e na Indonésia. As missões do TB3 a partir do convés do TCG Anadolu ilustram a multiplicação do poder de combate marítimo a preços acessíveis para marinhas de porta-aviões leves. Os pacotes de munições de precisão e serviços de sustentação que os acompanham criam receitas anuais estáveis, ajudando as empresas a suportar oscilações cambiais enquanto ampliam a presença no mercado aeroespacial e de defesa turco.

Autonomia Nacional e Metas de Plataformas Indígenas

O contrato de exportação do caça KAAN de USD 10 bilhões com a Indonésia para mais de 48 aeronaves — com linhas de produção licenciadas em Bandung — confirma que projetos nacionais podem vencer licitações globais mesmo contra jatos ocidentais consagrados. A Turquia reduziu a dependência estrangeira de 80% para 20% em duas décadas, construindo profundidade na cadeia de suprimentos em aviônica, ogivas e estruturas de compósito. Os mandatos de conteúdo indígeno direcionam o procurement para fornecedores locais, garantindo economias de escala que reduzem os custos unitários e tornam as propostas turcas mais competitivas no exterior. Outrora percebidas como riscos, as cláusulas de transferência de tecnologia agora funcionam como diferenciais para governos que buscam qualificação industrial, ampliando o mercado aeroespacial e de defesa turco.

Expansão da Frota de Aviação Comercial e da Capacidade Aeroportuária

A Turkish Airlines opera 458 aeronaves e tem como meta atingir 813 até 2033, um plano que requer expansão da capacidade de MRO, interiores domésticos e componentes de compósito.[2]Fonte: Turkish Airlines, "Relatório de Atividades do Conselho 2T 2024," investor.turkishairlines.com O layout do Aeroporto de Istambul para 120 milhões de passageiros consolida o papel da Turquia como hub intercontinental, gerando demanda por radar, sistemas de manuseio de bagagens e sistemas de apoio em terra. Tecnologias de uso dual migram de programas militares para linhas comerciais sensíveis a custos — como suportes de cabine fabricados por manufatura aditiva — encurtando os ciclos de desenvolvimento. Assim, o mercado aeroespacial e de defesa turco beneficia-se da convergência tecnológica civil-militar que diversifica os fluxos de receita.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial e alta inflação dos custos de insumos | -0.4% | Nacional, com implicações para a competitividade das exportações | Curto prazo (≤ 2 anos) |

| Exposição a licenças de exportação/sanções | -0.3% | Global, afetando particularmente o acesso à tecnologia ocidental | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em disciplinas críticas | -0.2% | Nacional, com concorrência regional por talentos | Médio prazo (2 a 4 anos) |

| Restrições de financiamento impulsionadas por riscos ESG/geopolíticos | -0.1% | Mercados europeus, com impacto limitado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial e Alta Inflação dos Custos de Insumos

As bruscas oscilações da lira turca ampliam as bases de custo dos motores importados e do titânio grau aeroespacial, complicando a precificação para contratos de exportação de ciclo longo. Embora 80% de um sistema acabado sejam agora de origem local, os 20% de fornecimento estrangeiro frequentemente incorporam pacotes de propulsão ou sensores de valor desproporcional. A faturação em moeda forte e os portfólios de exportação com hedge natural oferecem alívio parcial, mas a inflação de materiais ainda pressiona as margens em todo o mercado aeroespacial e de defesa turco.

Exposição a Licenças de Exportação/Sanções

As sanções ocidentais decorrentes da aquisição do S-400 excluíram a Turquia do programa F-35, bloqueando retornos planejados de participação de trabalho sobre um custo irrecuperável de USD 1,4 bilhão. Negações de licença para componentes de origem norte-americana complicam o fornecimento de subsistemas e restringem as vendas para mercados da NATO. As estratégias de resposta turcas vão desde o desenvolvimento indígeno de motores até a diversificação da cadeia de suprimentos em direção a fornecedores asiáticos e do Oriente Médio, um caminho que amplia a liberdade de projeto, mas requer testes de qualificação adicionais. O atrito de curto prazo reduz, portanto, o crescimento no mercado aeroespacial e de defesa turco, mesmo que os programas de autossuficiência estabeleçam as bases para a resiliência de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Fabricação Impulsiona o Desenvolvimento de Plataformas Indígenas

Fabricação, projeto e engenharia (FPE) gerou 59,22% da receita de 2025 e está no caminho certo para um CAGR de 2,98%, ressaltando como a autonomia de produção sustenta o mercado aeroespacial e de defesa turco. O campus de 4 milhões de m² da TUSAŞ em Kahramankazan abrange operações de projeto, montagem e testes de voo, permitindo a produção simultânea do caça KAAN, do helicóptero GÖKBEY e do VANT ANKA-3 em linhas contíguas. A capacidade de produção em série confere às empresas líderes turcas poder de negociação em propostas de joint ventures, enquanto as pequenas e médias empresas fornecem chicotes elétricos, dutos impressos em 3D e resinas de alta temperatura, elevando a captação de valor doméstico para 80% nas principais plataformas.

O impulso futuro do segmento beneficia-se de avanços em manufatura aditiva que reduzem os ciclos de ferramental em 40%, permitindo uma rápida transição do protótipo para a produção inicial em baixa escala. Os gêmeos digitais integrados reduzem os custos de retrabalho e se alinham bem com os pacotes de offset dos parceiros exportadores, aumentando o apelo do mercado aeroespacial e de defesa turco. O investimento sustentado em estruturas híbridas de compósito metálico para a nacele do motor TF35000 evidencia como a Turquia converte orçamentos de P&D em propriedade intelectual proprietária que comanda margens premium.

Por Tipo: Plataformas de Defesa Lideram Enquanto o Setor Aeroespacial Acelera

As plataformas de defesa representaram 67,90% da receita de 2025, à medida que as Forças Armadas Turcas recapitalizaram seus veículos blindados, batalhões de defesa aérea e ativos navais. Os sistemas testados em combate aumentam a credibilidade no exterior, impulsionando um crescimento de exportações de 30% ao ano que expande o mercado aeroespacial e de defesa turco. No entanto, o CAGR de 3,24% do segmento aeroespacial está reduzindo a diferença, impulsionado pelo plano de duplicação da frota da Turkish Airlines e pela demanda do programa espacial doméstico por estruturas de lançamento e barramentos de satélite.

O Turksat 6A, projetado em Ancara, estende a cobertura para 5 bilhões de pessoas e desbloqueia royalties de telecomunicações de mercados asiáticos emergentes. Repercussões civil-militares, como painéis solares qualificados para uso espacial agora reaproveitados para VANTs de longa resistência e grande altitude (HALE), ilustram a polinização cruzada tecnológica que enriquece o setor aeroespacial e de defesa turco ao mesmo tempo que reduz a dependência de ciclos de defesa voláteis.

Por Usuário Final: Dominância Militar com Crescimento Governamental Emergindo

As agências militares adquiriram 71,60% da produção de 2025, absorvendo grandes volumes de munições de precisão, VANTs táticos e corvetas navais sob planos de aquisição plurianuais. As forças nacionais atuam como clientes iniciais, validando sistemas para compradores estrangeiros e consolidando uma demanda de base robusta para o mercado aeroespacial e de defesa turco. Não obstante, as aplicações governamentais (não militares) apresentam um CAGR de 3,62%, impulsionadas por torres de segurança de fronteira, drones de monitoramento de incêndios florestais e conectividade de governo eletrônico habilitada por satélite.

A adoção civil de radares de uso dual e redes de rádio criptografadas ajuda a amortizar o P&D em volumes mais amplos, reduzindo os custos unitários e melhorando a competitividade das exportações. Essa diversificação protege os fluxos de receita contra possíveis desacelerações nas alocações de defesa sem diluir as competências essenciais que definem o mercado aeroespacial e de defesa turco.

Por Plataforma: VANTs Lideram em Inovação e Sucesso de Exportação

Os VANTs responderam por 26,27% da receita e lideraram o campo com um CAGR de 4,32%, refletindo a proeminente participação da Baykar nas exportações globais de VANTs e o marco de 1 milhão de horas de voo do TB2. Torretas EO/IV indígenas, links de dados SATCOM e munições inteligentes substituem cargas úteis antes importadas, mantendo o valor no país e expandindo o mercado aeroespacial e de defesa turco. Projetos de aeronaves tripuladas de asa fixa, como o caça KAAN, diversificam o portfólio, enquanto os programas de helicóptero pesado ATAK-II atendem à demanda regional por aeronaves de rotor.

As linhas de mísseis e munições de precisão aproveitam as células de compósito da produção de drones, reduzindo os tempos de ciclo e oferecendo pacotes completos atraentes para nações de renda média. As plataformas espaciais, catalisadas pelo lançamento de satélites privados da Fergani Space, apresentam potencial de longo prazo ao posicionar a Turquia como fornecedora regional de serviços de observação da Terra e de posicionamento, navegação e temporização (PNT). A diversidade de plataformas, portanto, sustenta a expansão contínua do mercado aeroespacial e de defesa turco.

Análise Geográfica

A região de Mármara abriga a SAHA Istanbul, um cluster de 1.300 membros que totalizou um faturamento de USD 12,59 bilhões e USD 6,08 bilhões em exportações em 2024. Sua concentração de integradores de sistemas, logística portuária e o novo Aeroporto de Istambul a coloca no epicentro do mercado aeroespacial e de defesa turco. Parques de P&D colaborativos conectam empresas líderes a boutiques de prototipagem, acelerando a transição do conceito à produção em série e permitindo iterações rápidas em resposta ao feedback dos clientes exportadores.

A Anatólia Central, ancorada em Ancara, concentra-se na planta de Kahramankazan da Turkish Aerospace e na linha de integração do motor TF35000, reforçando a autossuficiência em propulsão. A proximidade das agências de aquisição de defesa favorece a tomada de decisões ágil e a execução rápida de contratos, fatores que cultivam novos entrantes e sustentam os pipelines de pequenas e médias empresas que alimentam o mercado aeroespacial e de defesa turco.

A região do Egeu aproveita as zonas industriais de Esmirna e os portos de águas profundas para apoiar projetos de integração naval-aérea, enquanto os estaleiros do Mediterrâneo se diversificam em conveses de corvetas capazes de operar VANTs. Os hubs do Mar Negro concentram-se em subsistemas de radar e guerra eletrônica, capitalizando as necessidades de segurança do gás offshore. A Anatólia Sudoriental e Oriental oferecem instalações com custos competitivos e incentivos fiscais, atraindo startups de manufatura aditiva e ampliando a dispersão geográfica de riscos para o mercado aeroespacial e de defesa turco.

Cenário Competitivo

Sete empresas turcas estão classificadas entre as 100 maiores do setor de defesa global; a ASELSAN lidera domesticamente com receitas de USD 2,172 bilhões e detém posições relevantes em radar, guerra eletrônica e eletroótica. A TUSAŞ vem em seguida com USD 1,858 bilhões, integrando células e satélites, enquanto a Baykar domina os VANTs com uma taxa de receita de exportação de 90%. A vantagem competitiva decorre da integração vertical e da velocidade — o tempo entre a certificação da linha de base do TB2 e a primeira exportação foi de três anos, muito menor do que os ciclos dos fabricantes de equipamentos originais tradicionais.

A adoção de manufatura aditiva reduz os custos de ferramental em 35% e comprime os prazos de prototipagem, conferindo às pequenas e médias empresas alavancagem para licitar subsistemas em aeronaves de próxima geração. Os movimentos estratégicos de 2025 incluem a joint venture entre Leonardo e Baykar voltada para o segmento europeu de caças não tripulados e a parceria entre TUSAŞ e Airbus no programa de treinadores da Espanha. Disruptores como a Fergani Space empurram os preços dos barramentos de satélite abaixo de USD 4 milhões, expandindo os mercados endereçáveis além dos orçamentos estatais. A colaboração dentro da SAHA Istanbul permite uma rápida escalada quando contratos de exportação, como o pedido do KAAN pela Indonésia, exigem conteúdo local. No cômputo geral, a concorrência sinérgica impulsiona o alcance global para o mercado aeroespacial e de defesa turco.

Líderes do Setor Aeroespacial e de Defesa da Turquia

Turkish Aerospace Industries, Inc.

ASELSAN A.Ş.

BMC Otomotiv Sanayi ve Ticaret A.Ş.

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Roketsan A.Ş.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Rolls-Royce e Turkish Technic anunciaram o estabelecimento de um centro de MRO de última geração no Aeroporto de Istambul até 2027. Esta instalação dará suporte aos motores Trent XWB-97, Trent XWB-84 e Trent 7000, com capacidade para 200 visitas de oficina por ano. Atenderá à Turkish Airlines e a clientes terceirizados do programa Rolls-Royce TotalCare, aprimorando as capacidades de manutenção de motores na região.

- Fevereiro de 2025: A FNSS garantiu um contrato para produzir veículos blindados de próxima geração PARS ALPHA 8×8 e 6×6 para as Forças Terrestres Turcas (FTT). A fase inicial inclui as variantes 8×8 Anti-Blindagem de Esquadrão e Recuperação Blindada e as variantes de posto de comando 6×6 equipadas com sistemas de missão avançados.

Escopo do Relatório do Mercado Aeroespacial e de Defesa da Turquia

O estudo sobre o setor aeroespacial e de defesa da Turquia contempla os desenvolvimentos em sistemas e componentes críticos de aeronaves, VANTs, veículos blindados, sistemas de defesa aérea, embarcações navais e satélites, entre outros.

O mercado aeroespacial e de defesa da Turquia é segmentado por setor e tipo. Com base no setor, o mercado é segmentado em fabricação, projeto e engenharia, e manutenção, reparo e revisão (MRO). Com base no tipo, o mercado é segmentado em aeroespacial e defesa. O relatório fornece o tamanho do mercado em USD para todos os segmentos mencionados.

| Fabricação, Projeto e Engenharia (FPE) |

| Manutenção, Reparo e Revisão (MRO) |

| Aeroespacial | Aviação |

| Espacial | |

| Defesa |

| Aviação Comercial |

| Militar |

| Governo (Não Militar) |

| Aviação Privada e Corporativa |

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANTs) |

| Sistemas Terrestres |

| Sistemas Navais |

| Mísseis e Munições de Precisão |

| Plataformas Espaciais e Lançadores |

| Por Setor | Fabricação, Projeto e Engenharia (FPE) | |

| Manutenção, Reparo e Revisão (MRO) | ||

| Por Tipo | Aeroespacial | Aviação |

| Espacial | ||

| Defesa | ||

| Por Usuário Final | Aviação Comercial | |

| Militar | ||

| Governo (Não Militar) | ||

| Aviação Privada e Corporativa | ||

| Por Plataforma | Aeronaves de Asa Fixa | |

| Aeronaves de Asa Rotativa | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Sistemas Terrestres | ||

| Sistemas Navais | ||

| Mísseis e Munições de Precisão | ||

| Plataformas Espaciais e Lançadores | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado aeroespacial e de defesa da Turquia?

O mercado está em USD 15,86 bilhões em 2026 e está projetado para atingir USD 18,08 bilhões até 2031, refletindo um CAGR de 2,66%.

Qual segmento detém a maior participação do mercado aeroespacial e de defesa da Turquia?

Fabricação, Projeto e Engenharia lidera com uma participação de 59,22% em 2025, graças ao investimento sustentado na produção de plataformas indígenas.

Por que os VANTs turcos são tão competitivos internacionalmente?

A validação em combate, o elevado conteúdo indígeno e os serviços de sustentação integrados permitiram que a Baykar garantisse contratos em 34 países e capturasse 65% das exportações globais de VANTs.

Qual é a importância do orçamento de defesa da Turquia para o crescimento do setor?

O orçamento de defesa de USD 47 bilhões em 2025, incluindo substanciais alocações de P&D, sustenta a demanda doméstica e acelera os programas de autossuficiência tecnológica.

Quais regiões da Turquia impulsionam a produção aeroespacial e de defesa?

A região de Mármara abriga o cluster da SAHA Istanbul, a Anatólia Central concentra as principais instalações de montagem e testes de motores, e o Egeu aproveita a infraestrutura portuária para projetos marítimo-aéreos.

Quais restrições poderiam desacelerar o crescimento do mercado aeroespacial e de defesa da Turquia?

A volatilidade cambial, os obstáculos às licenças de exportação e a escassez de mão de obra qualificada representam riscos de curto prazo, embora as iniciativas de desenvolvimento indígeno visem mitigar esses desafios.

Página atualizada pela última vez em: