Tamanho e Participação do Mercado de Ácido Adípico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

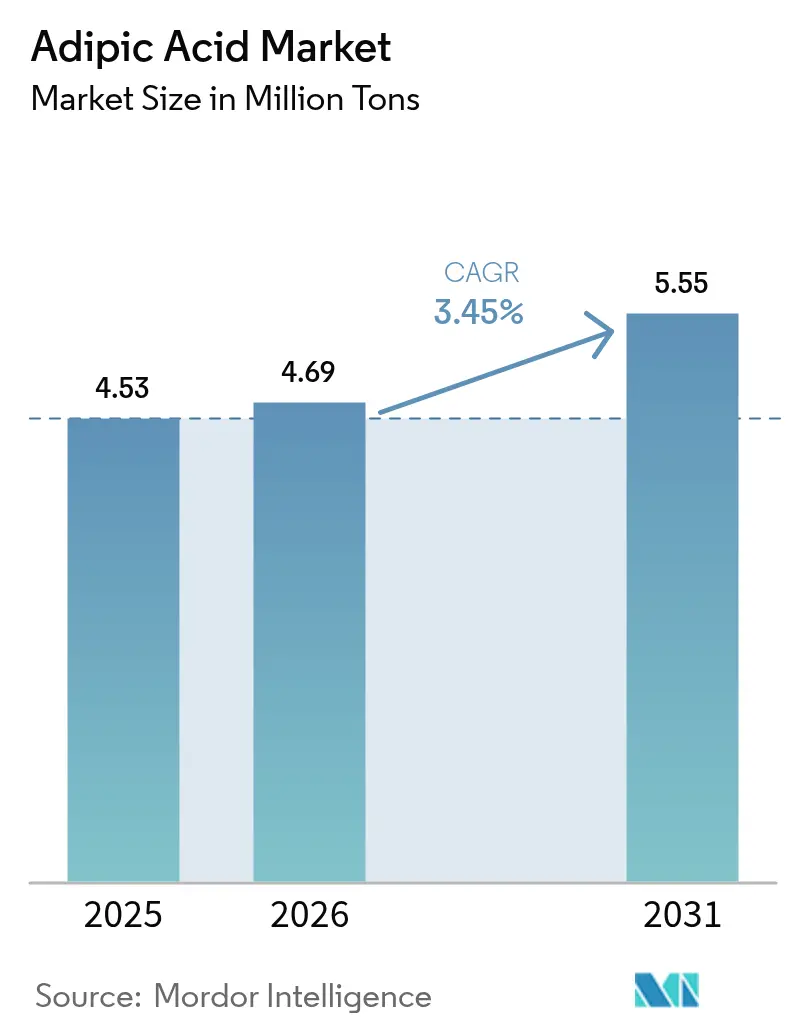

| Volume do Mercado (2026) | 4.69 Milhões de toneladas |

| Volume do Mercado (2031) | 5.55 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Adípico por Mordor Intelligence

O tamanho do mercado de Ácido Adípico deve crescer de 4,53 milhões de toneladas em 2025 para 4,69 milhões de toneladas em 2026 e está previsto para atingir 5,55 milhões de toneladas até 2031 a um CAGR de 3,45% no período 2026-2031. As regulamentações de emissões, a redução de peso em veículos automotivos e o apelo das rotas de biofermentação são as forças fundamentais que moldam essa trajetória. A Ásia-Pacífico permanece o epicentro de produção e consumo, enquanto a América do Norte e a Europa avançam em tecnologias de baixa emissão capazes de atender às metas políticas cada vez mais rigorosas. Os avanços disruptivos na fermentação estão reduzindo as diferenças de custo em relação à oxidação por ácido nítrico, e os fluxos estratégicos de capital para a capacidade integrada de nylon 66 sinalizam confiança na demanda a jusante. A volatilidade dos insumos e os riscos de escalonamento moderam o otimismo, mas os ventos regulatórios favoráveis e a diversificação do mercado final mantêm o mercado de ácido adípico em uma trajetória clara de crescimento.

Principais Conclusões do Relatório

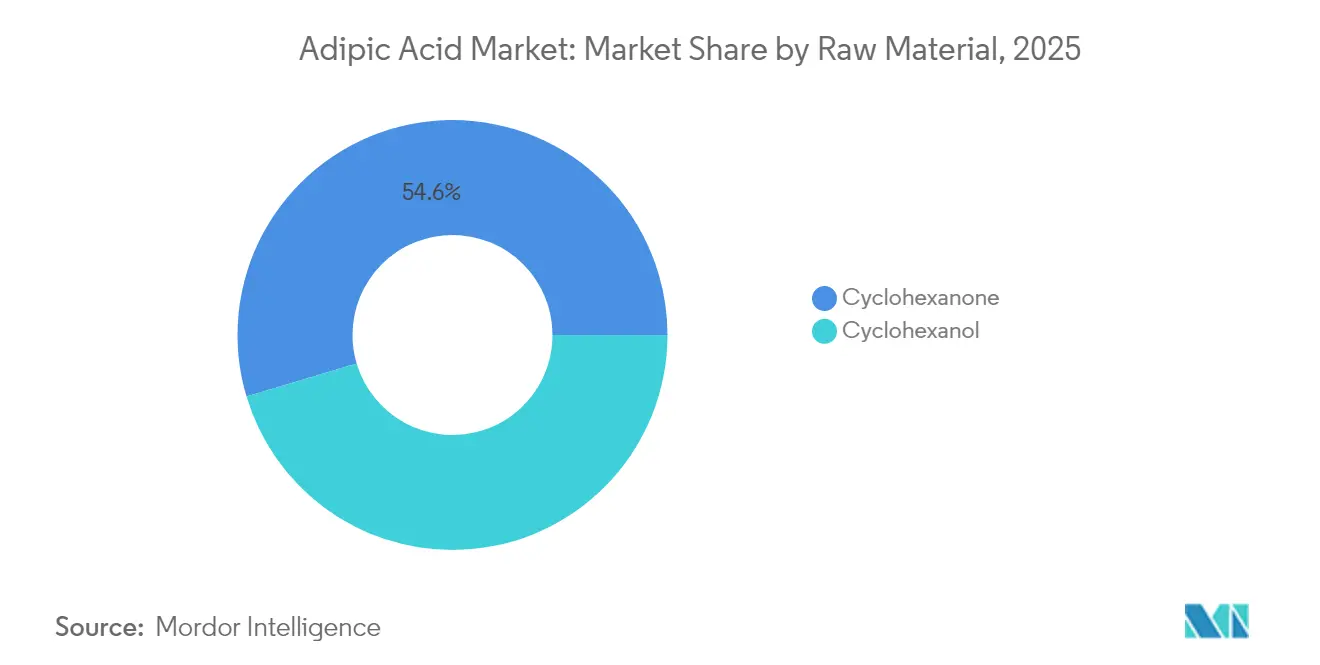

- Por matéria-prima, a ciclo-hexanona liderou com 54,62% da participação do mercado de ácido adípico em 2025, enquanto o ciclo-hexanol deve registrar o CAGR mais rápido de 4,78% até 2031.

- Por processo de produção, a oxidação por ácido nítrico respondeu por 90,98% da participação do mercado de ácido adípico em 2025; a biofermentação deve avançar a um CAGR de 4,82% no período 2026-2031.

- Por produto final, as fibras de nylon 66 detinham 35,22% da participação do tamanho do mercado de ácido adípico em 2025, enquanto os poliuretanos registram o CAGR mais elevado de 5,26% até 2031.

- Por aplicação, os plastificantes responderam por 28,66% da participação do mercado de ácido adípico em 2025, enquanto os aditivos alimentares devem registrar o CAGR mais rápido de 4,61% até 2031.

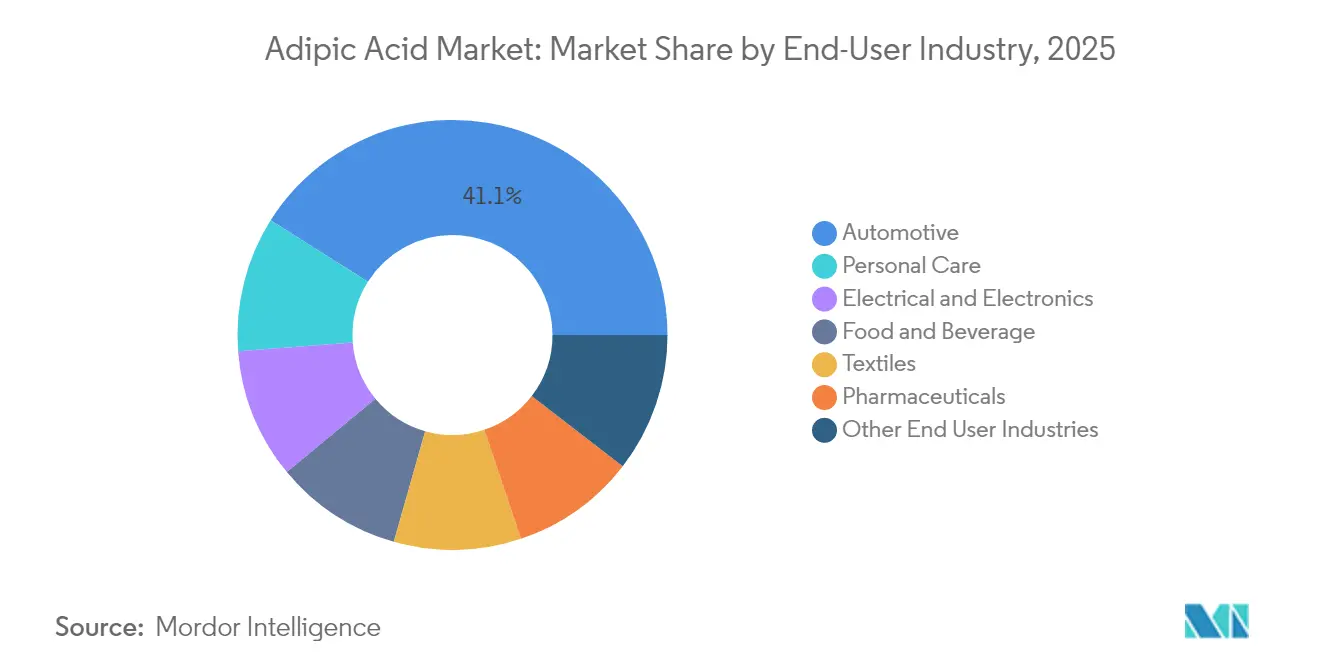

- Por setor do usuário final, o setor automotivo reteve 41,05% da participação do mercado de ácido adípico em 2025, mas os cuidados pessoais lideram o crescimento com uma previsão de CAGR de 4,63%.

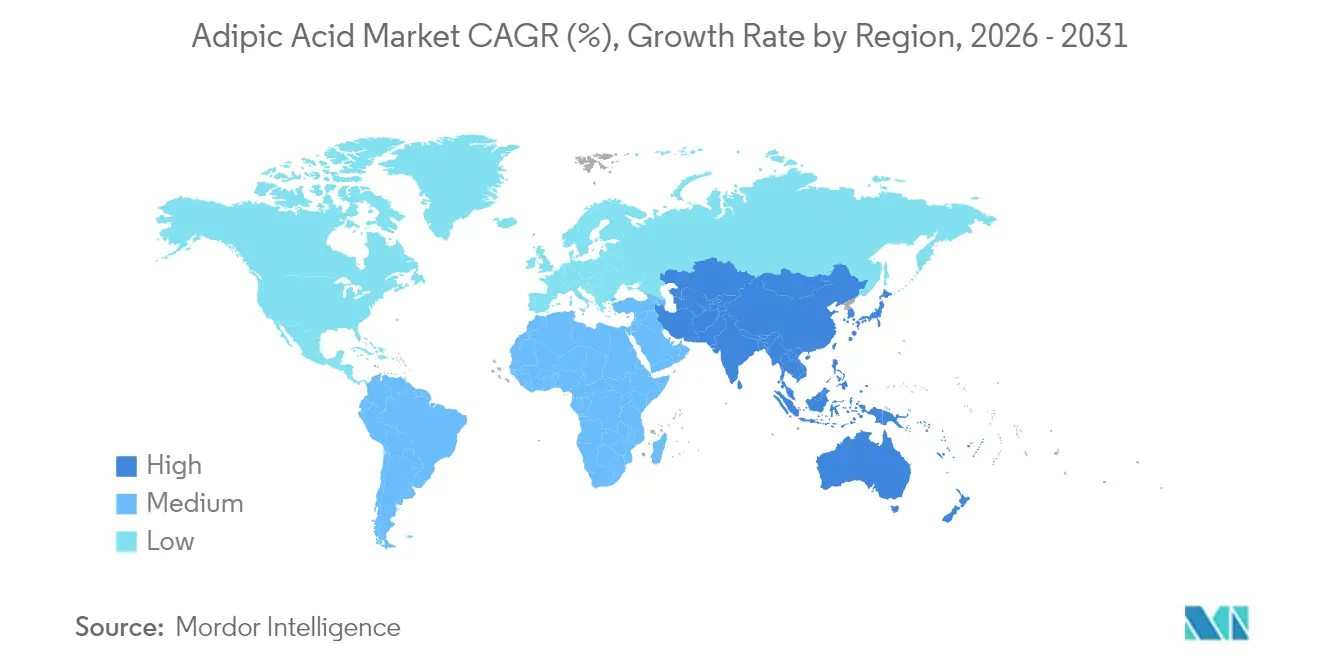

- Por geografia, a Ásia-Pacífico dominou com 46,88% de participação em 2025 e está posicionada para expandir a um CAGR de 4,98%, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Adípico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por Nylon 66 em peças leves para mobilidade elétrica | +0.80% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Substituição de metal por plásticos em invólucros de baterias para veículos elétricos | +0.60% | China e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento de espumas de construção energeticamente eficientes | +0.50% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de filamentos têxteis | +0.40% | Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Surgimento de ácido adípico de base biológica para filmes compostáveis | +0.30% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Nylon 66 em Peças Leves para Mobilidade Elétrica

Os fabricantes de veículos elétricos estão adotando o nylon 66 para reduzir a massa dos veículos e ampliar a autonomia de condução, o que eleva o consumo de intermediários à base de ácido adípico. O projeto da INVISTA de dobrar a produção de nylon 66 em Xangai para 400.000 toneladas posiciona a produção próxima ao insumo de adiponitrila, reduzindo os custos logísticos e encurtando as cadeias de suprimentos. A unidade de hexametilenodiamina de 260.000 toneladas da BASF na França amplia a autossuficiência regional para monômeros críticos[1]BASF, "A BASF Constrói uma Planta de Hexametilenodiamina de Escala Mundial na França," basf.com . Os módulos de gerenciamento térmico de baterias e estruturais dependem do nylon 66 pela resistência ao calor que os metais não conseguem oferecer em peso comparável. Paralisações não planejadas recentes em plantas de adiponitrila na China evidenciaram a vulnerabilidade do fornecimento e levaram os produtores a integrar operações a montante para mitigação de riscos.

Substituição de Metal por Plásticos em Invólucros de Baterias para Veículos Elétricos

Os fabricantes de automóveis estão convertendo tampas de baterias metálicas em soluções poliméricas que combinam economia de peso com maior flexibilidade de design. As espumas de poliuretano derivadas de ácido adípico agora isolam os invólucros enquanto dissipam o calor, e as matérias-primas certificadas ISCC+ da Covestro ilustram a mudança de sustentabilidade do setor. Os produtores automotivos dos Estados Unidos consumiram 142 milhões de libras de revestimentos de poliuretano em 2023, uma escala que ressalta o potencial de receita de curto prazo para os fornecedores de ácido adípico. Geometrias complexas são alcançáveis por meio de plásticos, permitindo arquiteturas de pacotes de baterias mais eficientes. Os preços premium para polímeros de alto desempenho compensam os custos mais elevados de matérias-primas e incentivam adições de capacidade que estabilizam o mercado de ácido adípico.

Crescimento de Espumas de Construção Energeticamente Eficientes

Mandatos mais rígidos de códigos de construção na América do Norte e na Europa estão impulsionando a demanda por espumas de poliuretano rígidas e em spray que requerem polióis derivados de ácido adípico. Altos valores de resistência térmica, retardância de chama e amortecimento acústico posicionam essas espumas como soluções multifuncionais para edifícios de emissão zero. Rotas de base biológica que empregam óleos vegetais e lignina atraem pontos de certificação de construção sustentável. A multifuncionalidade, incluindo blindagem contra interferência eletromagnética, amplia o escopo de aplicação para infraestrutura de casas inteligentes. As reformas globais de isolamento, especialmente no âmbito dos programas europeus de Onda de Renovação, sustentam o crescimento de volume de longo prazo para o mercado de ácido adípico.

Expansão da Capacidade de Filamentos Têxteis

Os produtores asiáticos estão escalando fibras de nylon para têxteis técnicos que exigem resistência à abrasão e gestão da umidade. Pesquisas sobre PA56 de base biológica revelam até 50% menos necessidade de recursos fósseis em relação aos nylons convencionais. As misturas de lã/PA56 mostram potencial em interiores automotivos onde conforto e durabilidade convergem. A cristalização controlada de copolímeros adapta as propriedades mecânicas para vestuário de alto desempenho. O projeto de USD 1 bilhão da Hyosung no Vietnã para 1,4-butanodiol de base biológica sustenta estratégias de diversificação de fibras. A maior inovação têxtil diversifica a base a jusante para o mercado de ácido adípico e protege os produtores da ciclicidade automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços do insumo ciclo-hexanona | -0.70% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de escalonamento para rotas de biofermentação | -0.40% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Risco geopolítico nas cadeias de suprimentos de ácido nítrico | -0.30% | Regiões dependentes de comércio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Insumo Ciclo-hexanona

A ciclo-hexanona representa aproximadamente dois terços dos custos de conversão; portanto, as oscilações de preço comprimem rapidamente as margens. A diversificação limitada a montante significa que paralisações não planejadas ou choques geopolíticos se propagam pela cadeia de valor. O aumento dos custos logísticos e de energia desestabiliza ainda mais a economia total de produção, complicando os contratos de longo prazo. A integração vertical ou insumos alternativos, como bioaromáticos, estão ganhando atenção como estratégias de resiliência. No entanto, garantir capital para aquisições a montante é desafiador quando os ciclos de insumos permanecem imprevisíveis.

Desafios de Escalonamento para Rotas de Biofermentação

Embora os títulos laboratoriais de ácido cis,cis-mucônico tenham atingido 47,2 g/L, a produtividade diminui acentuadamente quando os processos escalam além de 150 L. Os modelos econômicos que projetam um preço de ácido adípico de USD 2,60/kg dependem de rendimentos ideais, que podem não ser alcançados nas primeiras plantas comerciais. A tolerância microbiana a altas concentrações de ácido permanece um gargalo central, exigindo engenharia de cepas para atingir limiares de 50-100 g/L. Falências históricas como a da BioAmber amplificam a cautela dos investidores, e as revisões regulatórias acrescentam incerteza ao cronograma. Esses obstáculos retardam, mas não interrompem, a transição para rotas biológicas no mercado de ácido adípico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância da Ciclo-hexanona Enfrenta Disrupção de Base Biológica

A ciclo-hexanona controlou 54,62% da participação do mercado de ácido adípico em 2025, confirmando seu papel consolidado na oxidação por ácido nítrico. O tamanho do mercado de ácido adípico vinculado à ciclo-hexanona representa aproximadamente metade da produção global, reforçando a importância de cadeias de suprimentos estáveis. O ciclo-hexanol, no entanto, está crescendo a um CAGR de 4,78% à medida que os produtores implantam catalisadores de oxidação mais ecológicos que reduzem drasticamente as emissões de óxido nitroso. Designs de catalisadores com peróxido de hidrogênio alcançam 92,3% de conversão e 29,4% de seletividade para ácido adípico, refletindo ganhos substanciais de eficiência. A eletrocatálise faradaicamente eficiente que co-gera gás hidrogênio a 93% de eficiência apresenta um fluxo de receita adicional e se alinha com as metas de descarbonização.

Conceitos bioaromáticos que valorizam a lignina podem remover completamente os intermediários derivados do petróleo bruto da cadeia. Cepas de Pseudomonas putida modificadas fornecem 2,5 g/L de ácido adípico a partir de fragmentos de lignina e apontam para a futura integração de subprodutos de biorrefinaria. As avaliações de ciclo de vida sugerem uma redução de 58% de CO2 e 23% menor demanda de energia em comparação com as rotas petroquímicas, posicionando tais rotas como ferramentas de conformidade sob regimes de precificação de carbono em evolução. Embora os volumes permaneçam pequenos, a comercialização bem-sucedida poderia redesenhar a economia de matérias-primas dentro do mercado de ácido adípico.

Por Processo de Produção: A Oxidação por Ácido Nítrico Mantém o Controle Apesar da Pressão Ambiental

A oxidação por ácido nítrico constituiu 90,98% do mercado de ácido adípico em 2025 devido à tecnologia madura e ao capital imobilizado. O tamanho do mercado de ácido adípico vinculado a esse processo se beneficia de economias de escala, mas enfrenta escrutínio sobre as emissões de óxido nitroso. As regulamentações do Texas limitam os NOx a 2,5 lb por tonelada, ilustrando os encargos de conformidade regionais.

A biofermentação, apesar de deter apenas um impulso de CAGR de 4,82%, está acumulando ensaios comerciais que operam com glicose e xilose. Quando os custos de carbono são internalizados, a paridade econômica se aproxima, particularmente em regiões com excedentes de energia renovável. A co-localização com plantas de etanol de milho pode garantir insumos e utilidades, comprimindo ainda mais os custos variáveis. A narrativa competitiva depende de se a fermentação pode atingir a escala necessária para reduzir os custos fixos abaixo dos níveis dos ativos existentes.

Por Produto Final: Os Poliuretanos Aceleram Além das Aplicações Tradicionais de Nylon

As fibras de nylon 66 detinham 35,22% das vendas de 2025, atendendo a aplicações automotivas, eletrônicas e de fios industriais onde a integridade à tração é vital. No entanto, os poliuretanos estão avançando a um CAGR de 5,26% à medida que as aplicações em construção, refrigeração e assentos se ampliam. Os construtores comerciais preferem espumas rígidas de alta densidade com retardância de chama e blindagem contra interferência eletromagnética, enquanto as montadoras exploram espumas flexíveis para conforto nos assentos. O México, um consumidor significativo de poliuretano globalmente, está impulsionando o crescimento do segmento.

Os ensaios de poliuretano de base biológica usando óleos vegetais permitem desempenho equivalente com pegadas de carbono melhoradas. A reciclabilidade demonstrada por meio de despolimerização química reforça suas credenciais circulares. Os plastificantes de adipato permanecem um subproduto de nicho, mas lucrativo, para aplicações de lubrificantes e revestimentos. O mix de produtos mais amplo expande os mercados endereçáveis, amortecendo as oscilações de demanda em qualquer setor a jusante individual.

Por Aplicação: Aditivos Alimentares Emergem como Impulsionador de Crescimento Inesperado

Os plastificantes dominaram com uma participação de 28,66% em 2025, reforçando o papel dos ésteres de adipato em produtos de PVC flexível. Os aditivos alimentares, no entanto, estão ganhando a um CAGR de 4,61% à medida que os requisitos de rótulo limpo impulsionam a adoção do ácido adípico como acidulante em bebidas em pó e sobremesas. As avaliações de risco da Organização Mundial da Saúde confirmam a ingestão diária segura, removendo barreiras regulatórias para os formuladores.

Em revestimentos, o ácido adípico confere resistência à corrosão e resistência ao calor valorizadas em acabamentos automotivos e industriais. As resinas de poliéster insaturado e os lubrificantes sintéticos contribuem com demanda de nicho estável ancorada por necessidades de desempenho especializadas. O portfólio diversificado de aplicações amplia os canais de receita para os participantes do mercado de ácido adípico, alinhando-se com estratégias de resiliência que mitigam a exposição cíclica.

Por Setor do Usuário Final: Cuidados Pessoais Aceleram Além da Dominância Automotiva

As aplicações automotivas retiveram 41,05% do volume de 2025 com base na adoção da mobilidade elétrica e nas substituições de metal por plástico. No entanto, os cuidados pessoais são o usuário final de crescimento mais rápido com um CAGR de 4,63%, impulsionado pelo interesse dos consumidores em formulações sustentáveis. Os ésteres de ácido adípico proporcionam emolência e equilíbrio de pH em produtos para a pele e cabelo, e os formuladores valorizam o perfil de baixa irritação do ingrediente.

O setor elétrico e eletrônico apoia-se na capacidade de isolamento do nylon 66, enquanto os têxteis aproveitam as fibras de desempenho para vestuário funcional. Os farmacêuticos continuam como um canal estável para o ácido adípico na síntese de ingredientes farmacêuticos ativos. A maior diversificação setorial reduz a sensibilidade a qualquer ciclo macroeconômico individual e sublinha a profundidade estratégica do mercado de ácido adípico.

Análise Geográfica

A Ásia-Pacífico detinha 46,88% do volume global em 2025 e impulsiona o CAGR mais rápido de 4,98% à medida que a China escala a capacidade e a Índia canaliza investimentos petroquímicos para os corredores de Gujarat. A rápida adoção de unidades de destruição catalítica começou a reduzir a diferença de carbono entre os produtores chineses e ocidentais. A América do Norte permanece um bastião para os graus alimentares e de alta pureza de ácido adípico. A Ascend Performance Materials e a AdvanSix operam cadeias totalmente integradas que se beneficiam da economia do gás de xisto e dos rígidos controles de emissões dos Estados Unidos, que favorecem os produtores com histórico comprovado de conformidade. Os pilotos de fermentação concentrados no Centro-Oeste aproveitam o insumo de milho e a eletricidade renovável dos corredores eólicos. O foco político da Europa na circularidade está direcionando capital para ativos integrados que combinam plantas de resinas a jusante com monômeros a montante para minimizar as emissões logísticas. O investimento da BASF em hexametilenodiamina na França exemplifica um modelo de hub que incorpora a sustentabilidade na arquitetura de suprimentos. A América do Sul e o Oriente Médio & África demonstram interesse emergente por meio de construção de infraestrutura, mas a volatilidade política e econômica cria obstáculos que podem atrasar investimentos em grande escala. Em conjunto, essas dinâmicas ilustram uma complexidade regionalmente estratificada que continua a moldar os padrões globais de oferta no mercado de ácido adípico.

Análise da cadeia de valor

A cadeia de valor do ácido adípico começa com as matérias-primas petroquímicas (benzeno a ciclohexano) e a fabricação de óleo KA (ciclohexanona/ciclohexanol), passando depois pela oxidação com ácido nítrico até chegar ao ácido adípico. As entradas upstream incluem amônia para o ácido nítrico e catalisadores de oxidação, geralmente sistemas à base de cobre e vanádio. Com a ciclohexanona representando 54,62% da participação de matéria-prima em 2025 e a oxidação com ácido nítrico representando 90,98% da produção, a cadeia permanece intimamente ligada à disponibilidade de benzeno, ciclohexano e ácido nítrico, enquanto o rigor crescente na fiscalização de emissões (notadamente para NOx/N2O) eleva o papel dos equipamentos de abatimento e das capacidades de conformidade na competitividade de custos.

No downstream, o ácido adípico é utilizado em fibras de nylon 66 e resinas de engenharia, poliuretanos, ésteres de adipato (plastificantes), revestimentos e aplicações de grau alimentício. Isso cria requisitos logísticos e de qualidade diferentes entre volumes de commodity e material de maior pureza ou grau alimentício. A base de fornecedores abrange grandes players integrados (incluindo BASF, Ascend Performance Materials, INVISTA e AdvanSix) e importantes produtores chineses, como o Huafeng Group. A política comercial e a logística podem gerar pontos de atrito, e o exame antidumping da UE sobre importações chinesas durante 2024-2025, junto com atrasos alfandegários e de importação nos EUA que ampliaram os prazos de entrega (relatados em até seis meses em abril de 2025), evidenciam como a distribuição midstream e a conformidade transfronteiriça podem se tornar restrições vinculantes ao lado da volatilidade de matérias-primas.

Cenário Competitivo

O mercado de ácido adípico apresenta concentração moderada, com BASF, Ascend Performance Materials e INVISTA respondendo por uma parcela significativa da capacidade instalada. A decisão da BASF de encerrar as operações de ácido adípico em Ludwigshafen até o final de 2025 sinaliza um realinhamento em direção a unidades de maior margem e plantas modernas com menores emissões. O complexo expandido de nylon 66 da INVISTA em Xangai vincula a produção de monômero e polímero sob o mesmo teto, aproveitando economias de escopo. A Ascend capitaliza a integração de insumos para navegar pela volatilidade dos preços da ciclo-hexanona.

Os desafiantes de base biológica estão fazendo parcerias com empresas estabelecidas e operadores de fermentação para comercializar organismos modificados para a produção de ácido adípico. A paridade na curva de custos depende do escalonamento acima de 50.000 t por ano, um limiar que os projetos-piloto atuais visam antes de 2030. Os registros de propriedade intelectual revelam pesquisa agressiva em catalisadores de oxidação eletrocatalítica e cepas microbianas de alta tolerância, com corridas de patentes se intensificando na China, nos Estados Unidos e na Europa.

A consolidação está em andamento à medida que a Lone Star Funds avança para adquirir a divisão de produtos químicos especiais do RadiciGroup, sinalizando que o capital privado vê sinergias inexploradas em um mercado em transição para volumes de maior especialidade. Os participantes do mercado estão cada vez mais avaliando o desempenho ambiental nos processos de licitação, de modo que os primeiros adotantes de tecnologias de baixa emissão ganham vantagens competitivas. A intensidade competitiva provavelmente dependerá da execução de estratégias de descarbonização escaláveis e econômicas, e não apenas da capacidade.

Líderes do Setor de Ácido Adípico

BASF SE

Ascend Performance Materials

INVISTA

AdvanSix Inc.

Radici Partecipazioni SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A descarbonização e a gestão de riscos de matérias-primas fósseis estão abrindo espaço para ofertas certificadas de ácido adípico circular e de base biológica, especialmente onde compradores downstream em polímeros automotivos e têxteis solicitam cada vez mais atributos de sustentabilidade rastreáveis. A certificação da INVISTA e as declarações de matéria-prima da Ascend reforçam essa direção: a INVISTA expandiu seu programa de certificação ISCC PLUS (incluindo declarações renováveis e bio-circulares) para sua unidade em Victoria, Texas, em abril de 2025, e a Ascend Performance Materials relatou a produção de ácido adípico bio-circular e nylon 6,6 utilizando óleo de cozinha usado como matéria-prima sob uma abordagem de balanço de massa ISCC Plus em dezembro de 2024. Juntos, esses esforços apoiam um posicionamento de grau premium e ajudam os fornecedores a competir com base em cadeia de custódia verificada, em vez de apenas no preço da commodity.

O desenvolvimento tecnológico também está ampliando o conjunto de opções de matéria-prima além das rotas de glicose, incluindo compostos aromáticos derivados de resíduos e lignina, que podem reduzir a dependência da economia benzeno-ciclohexano e alterar os pisos de custo (incluindo aumentos no preço do benzeno relatados no início de 2026). No lado da pesquisa, a Universitat Leipzig destacou em março de 2026 o biofunneling usando Pseudomonas taiwanensis VLB120 para converter fenóis derivados de resíduos de madeira em ácido adípico. Paralelamente, a Toray Industries e a PTT Global Chemical relataram progresso em junho de 2026 em tecnologias de fabricação de ácido adípico de base biológica a partir de ácido bio-mucônico derivado de resíduos de amido, com o objetivo de vincular à comercialização de produtos têxteis até o ano fiscal de 2028. Ao mesmo tempo, o foco comercial no início de 2026 está se deslocando para nichos de maior valor, dado o excesso de oferta na cadeia tradicional e as baixas taxas de utilização. Mudanças regionais na oferta, incluindo a descontinuação da produção de ácido adípico pela BASF em Ludwigshafen até o final de 2025, também estão influenciando ajustes nas estratégias de aquisição na Europa.

Desenvolvimentos recentes do setor

- Junho de 2026: A Toray Industries e a PTT Global Chemical relataram progresso demonstrando tecnologias de fabricação de ácido adípico de base biológica a partir de ácido bio-mucônico derivado de resíduos de amido. A atualização vincula diretamente o ácido adípico de base biológica a planos de comercialização têxtil downstream (com metas de vendas de produtos até o ano fiscal de 2028), fortalecendo o argumento para vias escaláveis além da química em estágio piloto.

- Dezembro de 2025: A Ascend Performance Materials concluiu sua reestruturação financeira e saiu do Chapter 11 em 19 de dezembro de 2025, após a confirmação de seu plano de reorganização. A recapitalização apoia a continuidade do fornecimento e do acesso a capital para sua cadeia de nylon 6,6 e intermediários, que inclui produtos relacionados ao ácido adípico em químicos de desempenho e especialidades.

- Dezembro de 2024: A Ascend Performance Materials anunciou a produção de ácido adípico bio-circular e nylon 6,6 utilizando matérias-primas derivadas de óleo de cozinha usado, por meio de uma abordagem de balanço de massa certificada pela ISCC Plus. Isso posicionou insumos derivados de resíduos, com base em balanço de massa, como uma opção produzida comercialmente para compradores que buscam cadeias de valor de poliamida de menor carbono sem exigir mudanças imediatas nos equipamentos de processamento existentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de ácido adípico é definido como a demanda e a oferta globais de ácido adípico (relatadas em volume) nas principais regiões produtoras, abrangendo material comercializado e consumido internamente que é utilizado downstream na fabricação de produtos químicos e poliméricos.

Exclusões de escopo: o modelo não trata as receitas de produtos downstream de nylon ou poliuretano como valor de mercado do ácido adípico, e evita a dupla contagem de transferências internas dentro de cadeias químicas integradas.

Visão geral da segmentação

- Por Matéria-Prima

- Ciclo-hexanol

- Ciclo-hexanona

- Por Processo de Produção

- Oxidação por Ácido Nítrico

- Biofermentação

- Por Produto Final

- Fibras de Nylon 66

- Resinas de Engenharia de Nylon 66

- Poliuretanos

- Ésteres de Adipato

- Outros Produtos Finais

- Por Aplicação

- Plastificantes

- Resinas de Poliéster Insaturado

- Resinas para Papel Úmido

- Revestimentos

- Lubrificantes Sintéticos

- Aditivos Alimentares

- Outras Aplicações

- Por Setor do Usuário Final

- Automotivo

- Elétrico e Eletrônico

- Têxteis

- Alimentos e Bebidas

- Cuidados Pessoais

- Farmacêuticos

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do panorama global de oferta e demanda em termos físicos, já que o ácido adípico é um produto químico de commodity comumente discutido em toneladas. Analisamos fontes públicas e oficiais, como estatísticas comerciais do UN Comtrade, portais de estatísticas geológicas e industriais nacionais como o USGS, séries macroeconômicas da OCDE e do Banco Mundial, e publicações de agências ambientais que descrevem restrições operacionais e conformidade relacionada a emissões.

Além disso, utilizamos relatórios anuais de empresas, apresentações a investidores e anúncios de plantas para mapear mudanças de capacidade, paradas planejadas e fluxos comerciais regionais. Bancos de dados de patentes também foram consultados para entender a direção das mudanças de processo, incluindo alterações nas rotas de oxidação e vias de menor emissão. Utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, além de um banco de dados de embarques de importação e exportação para verificar a intensidade comercial, tratando-o como evidência de apoio e não como a única fonte. As fontes documentais listadas aqui são meramente ilustrativas, e também consultamos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar o modelo de tonelagem com base em comportamentos reais de operação e compra, especialmente onde os dados públicos estão atrasados ou não são totalmente comparáveis entre países. Conversamos com uma combinação de produtores, distribuidores e grandes usuários downstream para validar faixas de utilização, estruturas contratuais típicas e limites de substituição nas principais aplicações, e garantimos cobertura nas principais regiões consumidoras para evitar viés de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 13% | APAC: 49% |

| Nível médio: 48% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Players menores: 16% | Gerentes: 58% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma estrutura top-down, na qual dados de produção, capacidade e comércio são usados para reconstruir o conjunto de consumo endereçável em cada região, e então os totais regionais são somados para chegar a um número global em toneladas. Para manter o modelo realista, nós o corroboramos com aproximações bottom-up seletivas, como consolidações de capacidade de fornecedores, padrões de embarque amostrados e verificações de volume no nível de aplicação compartilhadas por entrevistados, ajustando os totais apenas quando os sinais se alinham.

As principais entradas que moldam os números anuais incluem a direção da produção de nylon 6,6 e plásticos de engenharia, a demanda relacionada a poliuretano e plastificantes, adições e paralisações de capacidade de plantas, ciclos de utilização e parada, e o posicionamento líquido de importação ou exportação por região. Quando um país específico apresenta lacunas de dados, as partes faltantes são preenchidas usando indicadores proxy próximos, como parceiros comerciais consistentes, capacidade nominal conhecida das plantas e faixas típicas de taxa de operação obtidas por meio de verificações primárias.

Para a previsão, utilizamos principalmente análise de cenários apoiada por uma regressão multivariada leve sobre alguns fatores estáveis, como produção industrial, produção de polímeros downstream e mudanças no balanço comercial, e então o caminho de previsão é revisado em relação às expectativas de especialistas sobre a restrição de capacidade e o momento de recuperação da demanda. A perspectiva final é criada após a iteração das premissas, pois os principais fatores geralmente não se movem de forma linear ano a ano.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de um conjunto de verificações cruzadas que buscam inconsistências entre a oferta implícita pela capacidade, a disponibilidade implícita pelo comércio e a demanda implícita pela atividade downstream. Quando surge uma variação inusitada, ela é rastreada até o nível do fator determinante, e a premissa subjacente é revisada, seguida por uma segunda revisão do analista antes da aprovação final.

O modelo também é comparado com sinais independentes, como cronogramas de eventos importantes de plantas, direção de preços regionais versus restrição de oferta, e se a utilização implícita parece razoável para um produto químico de commodity. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes inícios de capacidade, paradas prolongadas ou mudanças significativas de política. Antes da entrega, uma revisão final é realizada para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Ácido Adípico da Mordor Intelligence Comparado com Outras Estimativas Publicadas

As estimativas publicadas do mercado de ácido adípico podem parecer bastante distintas, mesmo quando descrevem o mesmo produto, porque a unidade de medida e o que está sendo contabilizado podem variar de um estudo para outro. Alguns números são baseados em receita e vinculados a premissas de preço, enquanto outros são baseados em volume e vinculados à oferta e demanda físicas, o que naturalmente leva a resultados com aparência diferente.

As verificações de fluxo comercial, as adições de capacidade e os testes de razoabilidade de utilização são os pontos de evidência que mantêm a estimativa da Mordor Intelligence ancorada em um conjunto de demanda de ácido adípico definido por volume, em vez de ser impulsionada por oscilações de preço de curto prazo ou valores de produtos downstream. As diferenças também surgem quando um estudo combina graus padrão e especiais de forma diferente, aplica taxas de operação agressivas versus conservadoras, ou converte moedas usando prazos e premissas diferentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,69 milhões de USD (2026) | |

| Consultoria Global A | 5,79 bilhões de USD (2025) | Reportado como um tamanho de mercado baseado em receita, de modo que o total pode variar principalmente devido aos níveis de preço assumidos e ao momento cambial, mesmo que as toneladas físicas mudem apenas ligeiramente. |

| Editora do Setor B | 6,34 bilhões de USD (2023) | Utiliza um ano-base anterior e um escopo baseado em valor que pode incluir premissas comerciais mais amplas em torno da combinação de graus e preços realizados, que não são diretamente comparáveis a um modelo de tonelagem. |

Em conjunto, a dispersão é explicada em grande parte pela divulgação em volume versus valor, pelo ano escolhido como ponto de referência e pela forma como o preço e a combinação de graus são tratados. Ao manter as entradas vinculadas a indicadores físicos observáveis e depois verificá-las junto a participantes do mercado, o número final permanece rastreável e mais fácil de reproduzir quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de ácido adípico?

O mercado de ácido adípico atingiu 4,69 milhões de toneladas em 2026 e está projetado para crescer para 5,55 milhões de toneladas até 2031.

Qual região domina o mercado de ácido adípico?

A Ásia-Pacífico lidera com 46,88% de participação e também registra o CAGR mais rápido de 4,98% até 2031.

Por que os poliuretanos são o produto final de crescimento mais rápido?

A demanda crescente por isolamento de alto desempenho e espumas para interiores automotivos está impulsionando o consumo de poliuretano a um CAGR de 5,26%.

Como as rotas de biofermentação estão impactando a dinâmica do mercado?

As tecnologias de fermentação crescendo a um CAGR de 4,82% prometem menores emissões e custos comparáveis, desafiando a dominância da oxidação por ácido nítrico.

Quais são as principais restrições ao crescimento do mercado?

A volatilidade dos preços da ciclo-hexanona e os desafios técnicos de escalonamento na biofermentação permanecem os principais obstáculos.

Página atualizada pela última vez em: