Tamanho e Participação do Mercado de CDMO de Vírus Adeno-Associado (AAV)

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Vírus Adeno-Associado (AAV) por Mordor Intelligence

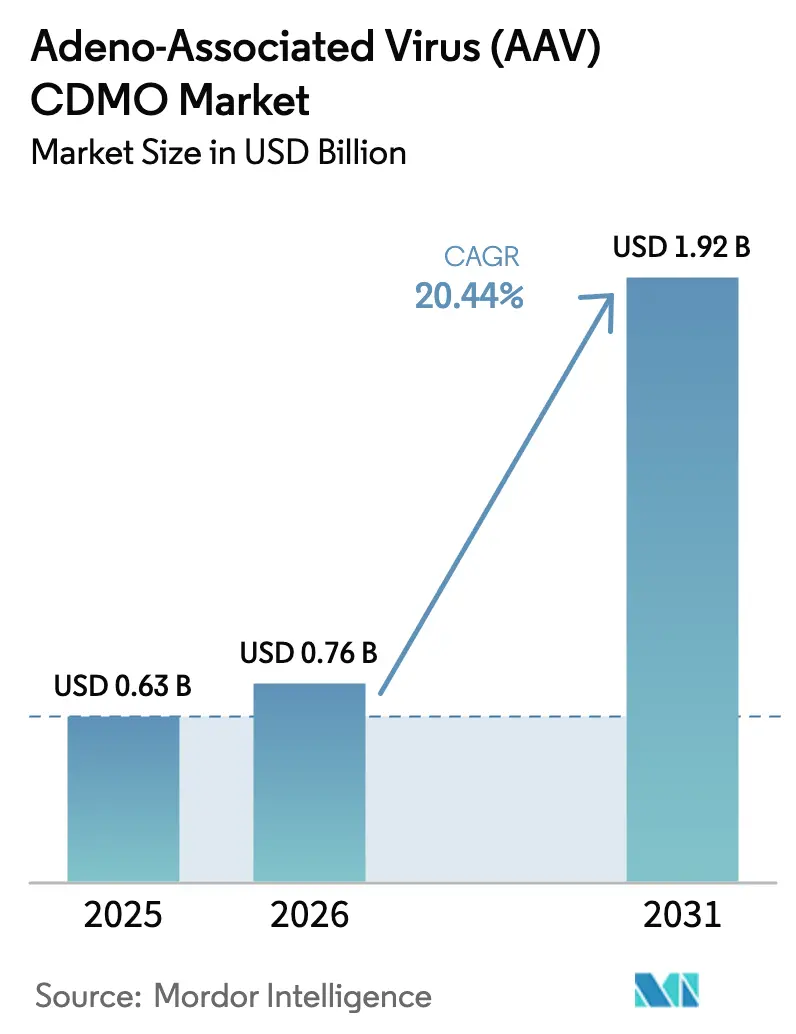

Espera-se que o tamanho do mercado de CDMO de vírus adeno-associado (AAV) cresça de USD 0,63 bilhão em 2025 para USD 0,76 bilhão em 2026 e está previsto para atingir USD 1,92 bilhão até 2031 a um CAGR de 20,44% no período 2026-2031. O amadurecimento dos pipelines clínicos, as vias regulatórias simplificadas e a alocação sustentada de capital na fabricação de biológicos de próxima geração sustentam essa expansão. A América do Norte mantém vantagens de escala graças à infraestrutura estabelecida e aos programas de aprovação acelerada da FDA, enquanto a Ásia-Pacífico supera todas as regiões à medida que as adições de capacidade se aceleram. Os projetos em escala clínica dominam as receitas atuais, mas a demanda em escala comercial está crescendo à medida que os ativos em estágio avançado transitam para o fornecimento ao mercado. O mix de serviços está se deslocando da provisão de capacidade pura para análises e consultoria regulatória, refletindo a crescente ênfase na produção com garantia de qualidade e conformidade regulatória. A consolidação continua à medida que CDMOs de grande escala adquirem players especializados para garantir conhecimento em vetores e bases de clientes diversificadas.

Principais Conclusões do Relatório

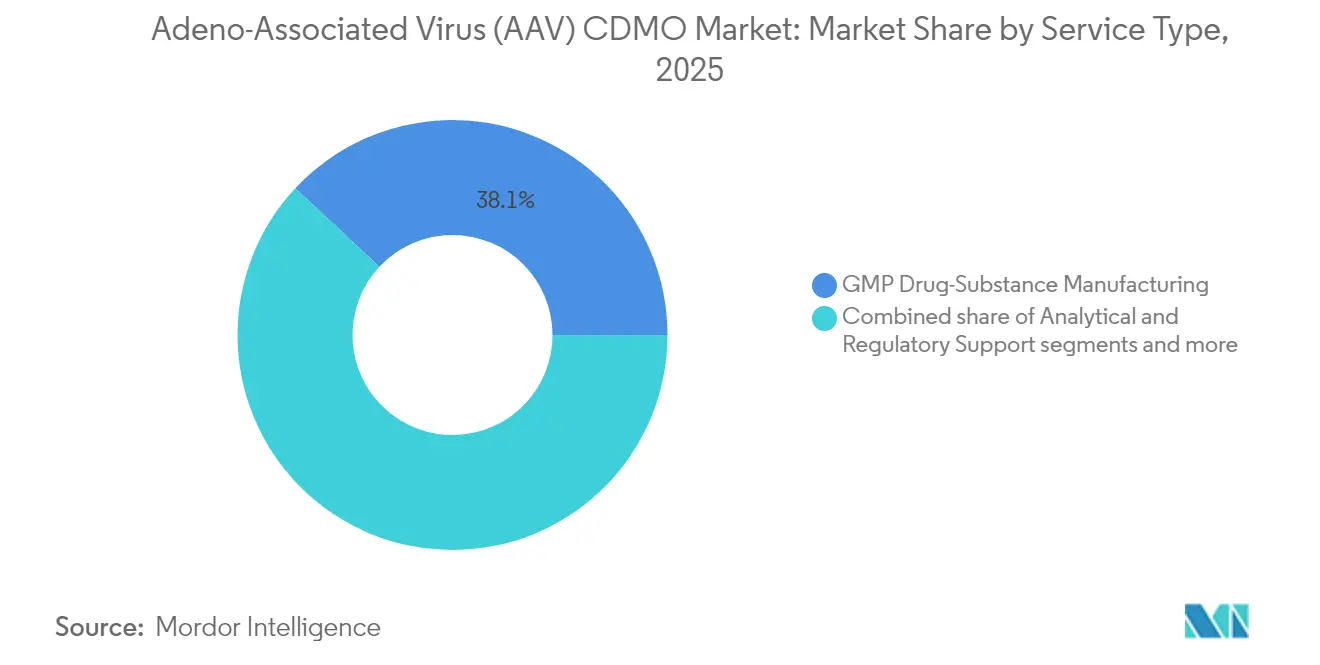

- A fabricação de substância medicamentosa GMP liderou com 38,05% da participação do mercado de CDMO de vírus adeno-associado (AAV) em 2025; o suporte analítico e regulatório está projetado para avançar a um CAGR de 20,89% até 2031.

- O AAV9 capturou 40,92% da participação do tamanho do mercado de CDMO de vírus adeno-associado (AAV) em 2025, enquanto os capsídeos modificados estão posicionados para expandir a um CAGR de 21,05% entre 2026-2031.

- Os projetos em escala clínica representaram 54,12% do tamanho do mercado de CDMO de vírus adeno-associado (AAV) em 2025 e a escala comercial está prevista para crescer a um CAGR de 20,73% até 2031.

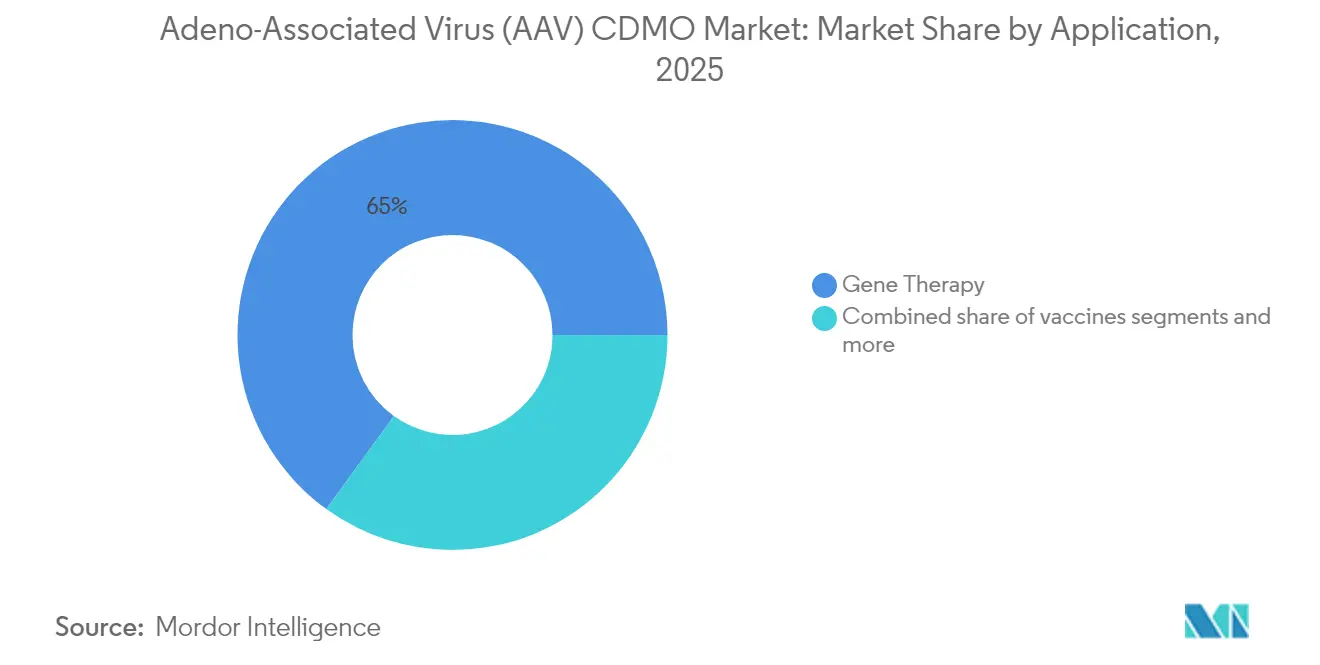

- A terapia gênica comandou 65,02% da receita em 2025; os programas de vacinas representam a aplicação de crescimento mais rápido com um CAGR de 20,52% esperado até 2031.

- As startups de biotecnologia representaram 49,08% da demanda em 2025; a grande indústria farmacêutica exibe a trajetória mais rápida a um CAGR de 20,81% à medida que internaliza plataformas de terapia gênica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Vírus Adeno-Associado (AAV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida do pipeline em estágio clínico | +4.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Designações de aprovação acelerada da FDA/EMA para terapias gênicas | +3.8% | América do Norte e UE, com extensão para APAC | Curto prazo (≤ 2 anos) |

| Entrada de capital de risco para terapia gênica de doenças raras | +3.1% | Global, com liderança da América do Norte | Médio prazo (2-4 anos) |

| Módulos de sala limpa descentralizados reduzindo o CAPEX | +2.9% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Engenharia de capsídeos guiada por IA aumentando os rendimentos de vetores | +2.7% | Global, concentrado em polos de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida do Pipeline em Estágio Clínico

Mais de 2.100 candidatos a terapias celulares e gênicas estavam ativos em todo o mundo em 2024, um nível que mantém as unidades especializadas de CDMO próximas à plena utilização. A participação de 54,68% na receita em escala clínica demonstra como os inovadores priorizam a capacidade externa flexível. As aprovações recentes da FDA do BEQVEZ e do KEBILIDI validaram os vetores AAV e incentivaram o financiamento adicional do pipeline. Cada programa requer desenvolvimento de processo personalizado e arquivos analíticos, impulsionando o crescimento de dois dígitos para esses serviços. Os CDMOs que integram a otimização upstream com a documentação regulatória capturam negócios recorrentes à medida que os patrocinadores avançam em direção a ensaios clínicos fundamentais.

Designações de Aprovação Acelerada da FDA/EMA para Terapias Gênicas

A FDA criou um "super escritório" dedicado dentro do CBER com meta de 10 a 20 aprovações anuais até 2025, enquanto a EMA continua a aperfeiçoar as ferramentas de aprovação PRIME e condicional. Tais iniciativas encurtam o tempo de chegada ao mercado e deslocam o risco de fabricação para mais cedo no desenvolvimento. No entanto, 20% dos INDs de terapias celulares e gênicas ainda recebem suspensões clínicas dentro de 30 dias, ressaltando o valor dos CDMOs com sólidos históricos regulatórios. Os projetos norte-americanos se beneficiam primeiro, mas estruturas consistentes estão elevando a atividade na Europa e criando trabalho de transferência de tecnologia para os sites da APAC.

Entrada de Capital de Risco para Terapia Gênica de Doenças Raras

A AAVantgarde Bio fechou uma Série A de EUR 61 milhões (USD 65 milhões) em 2024, e a Sangamo firmou um acordo de opção de USD 1,9 bilhão com a Genentech — transações que mantiveram o financiamento do setor acima das médias históricas apesar da retração mais ampla do setor de biotecnologia. Os investidores agora avaliam os CDMOs com base em escalabilidade e conformidade, e não apenas no preço, impulsionando a demanda por instalações capazes de passar de frascos agitados de 2 L para biorreatores de 2.000 L sem revalidação. O padrão reforça o mercado de CDMO de vírus adeno-associado (AAV) como a espinha dorsal operacional das terapias emergentes.

Módulos de Sala Limpa Descentralizados Reduzindo o CAPEX

Os módulos de sala limpa modulares de uso único permitem a fabricação distribuída próxima aos sites clínicos, reduzindo os custos de frete e mitigando as licenças de importação. A adoção começou na Europa e nos Estados Unidos, mas está se expandindo para a Ásia à medida que os padrões de qualidade convergem. Os módulos requerem automação avançada e controle de qualidade em linha, incentivando os CDMOs a agrupar o controle digital de processos com ofertas de instalação como serviço. A abordagem favorece inovadores menores com capital limitado, reforçando a participação atual de 49,53% das startups de biotecnologia nos gastos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento global limitado de plasmídeo de grau GMP | -2.8% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estrutura complexa de royalties inflacionando o COGS | -2.1% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ativismo comunitário contra ensaios de AAV em alta dose | -1.9% | América do Norte e UE, com extensão para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Requisitos de relatórios de intensidade de carbono para biorreatores | -1.4% | UE liderando, América do Norte seguindo, APAC emergindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Global Limitado de Plasmídeo de Grau GMP

Os prazos de entrega de plasmídeos de ponta a ponta de 6 a 12 meses comprimem os cronogramas dos projetos e desviam o capital de giro. A janela de entrega garantida de três meses da ProBio sinaliza melhoria, mas a produção total ainda fica aquém da demanda por vetores. As startups sem vínculos estabelecidos com fornecedores permanecem vulneráveis a atrasos, enquanto os grandes CDMOs investem em unidades próprias de plasmídeos para garantir o fluxo. Os órgãos reguladores avançam em direção a padrões de referência harmonizados, mas essas medidas não aliviarão a pressão de fornecimento antes de 2026.

Estrutura Complexa de Royalties Inflacionando o COGS

Os royalties sobre patentes fundamentais de AAV podem atingir 25% da receita do produto, corroendo as margens para indicações sensíveis ao preço. As negociações de propriedade intelectual em múltiplas camadas prolongam a comercialização e afastam patrocinadores menores. Os CDMOs que já garantiram amplas licenças de liberdade de operação ganham vantagem, mas a economia unitária em indicações crônicas permanece desafiadora até que as principais patentes expirem ou sejam contestadas com sucesso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância de Capacidade Migra para Análises

As unidades de substância medicamentosa GMP geraram 38,05% da receita em 2025, refletindo a intensidade de capital da produção upstream, onde culturas de HEK293 em suspensão ou Sf9 exigem biorreatores especializados e trens de purificação. O mercado de CDMO de vírus adeno-associado (AAV) depende dessas operações de alto rendimento para atender aos requisitos de lotes em rápida expansão. As equipes paralelas de desenvolvimento de processo personalizam as proporções de transfecção e a cromatografia downstream para cada sorotipo, agregando valor além do volume. Ao longo do período de previsão, o suporte analítico e regulatório se expande mais rapidamente a um CAGR de 20,89%, à medida que os reguladores intensificam as expectativas em torno das proporções de partículas vazias/cheias, ensaios de potência e integridade do genoma do vetor. Os CDMOs que respondem com plataformas de PCR digital de próxima geração, crioME e espectrometria de massa ganham contratos recorrentes porque os patrocinadores terceirizam cada vez mais as análises prontas para dossiê. Juntos, os dois agrupamentos de serviços representam mais de 60% dos gastos totais no mercado de CDMO de vírus adeno-associado (AAV).

Em paralelo, o envase-acabamento e a embalagem oferecem oportunidades diferenciadas. Os lotes clínicos pequenos tradicionalmente usavam isoladores manuais, mas as aprovações em escala comercial exigem linhas assépticas totalmente automatizadas em conformidade com as revisões do Anexo 1. Os fornecedores que integram testes de integridade de fechamento de recipientes e engenharia de cadeia de frio retêm clientes até o lançamento. As capacidades de controle de qualidade e testes de liberação amadurecem em conjunto, garantindo que os métodos de múltiplos atributos sejam validados precocemente, o que, por sua vez, reduz os ciclos de revisão regulatória. Esses desenvolvimentos sustentam o crescimento de dois dígitos mesmo para linhas de serviço legadas, reforçando a evolução do setor de CDMO de vírus adeno-associado (AAV) de fornecedor com restrição de capacidade para parceiro de conformidade de pilha completa.

Por Sorotipo: Líderes Naturais e Concorrentes Modificados

O AAV9 deteve 40,92% da receita em 2025 devido ao seu cruzamento único da barreira hematoencefálica, que sustenta as terapias para atrofia muscular espinhal e deficiência de descarboxilase de L-aminoácido aromático. Seus processos de fabricação são bem caracterizados, reduzindo o risco de falha de lote e atraindo patrocinadores avessos ao risco. AAV2, AAV5 e AAV8 juntos atendem a casos de uso oftálmicos e hepatotrópicos, mantendo um pipeline saudável que garante demanda volumétrica para plataformas estabelecidas. No entanto, os capsídeos modificados registram o CAGR mais rápido de 21,05%, à medida que o design computacional desbloqueia novos tropismos teciduais e mitiga a imunidade pré-existente. Os capsídeos complexos frequentemente requerem plasmídeos proprietários e unidades analíticas avançadas, aprofundando as barreiras técnicas e o potencial de margem para CDMOs especializados.

Os capsídeos modificados também alteram os perfis de purificação downstream, obrigando a reotimização dos ligantes de afinidade e das condições de gradiente. Os CDMOs com triagem de alto rendimento integrada encurtam os ciclos de iteração, capturando assim taxas premium. À medida que mais patrocinadores migram para vetores personalizados, o mix de demanda muda gradualmente. No entanto, os sorotipos naturais legados mantêm relevância para doenças onde os conjuntos de dados de segurança são extensos e os pagadores valorizam evidências observacionais de longo prazo. A dinâmica de dupla trajetória resultante sustenta receita estável para plataformas tradicionais enquanto impulsiona o potencial de crescimento para ofertas orientadas à inovação, uma característica marcante do mercado de CDMO de vírus adeno-associado (AAV).

Por Escala de Fabricação: O Foco Clínico Avança para a Adoção Comercial

Os projetos clínicos geraram 54,12% da receita em 2025, espelhando um pipeline ponderado para ensaios de Fase I-III que requerem lotes flexíveis de pequeno a médio porte. Os patrocinadores valorizam os CDMOs capazes de alternar construtos de vetores rapidamente, minimizando o tempo ocioso dispendioso. O tamanho do mercado de CDMO de vírus adeno-associado (AAV) para fornecimento clínico continuará se expandindo, mas sua participação diminui à medida que as terapias aprovadas transitam. A fabricação comercial cresce a um CAGR de 20,73% à medida que os pagadores reembolsam tratamentos curativos e os ciclos de estoque se alongam. A ampliação de reatores de 200 L para 2.000 L envolve validação de processo significativa; os CDMOs que investiram cedo em instalações grandes de aço inoxidável ou híbridas, como o campus de 784.000 L da Samsung Biologics, estão posicionados para capturar esses volumes.

A demanda pré-clínica persiste, especialmente para bibliotecas de capsídeos de plataforma triadas por seleção in vivo, mas o volume por candidato permanece modesto. Os CDMOs frequentemente tratam esse estágio como aquisição de clientes, agrupando o trabalho inicial a custo para garantir direitos comerciais downstream. As economias de escala emergem quando os processos validados se traduzem em múltiplos programas do mesmo patrocinador, comprimindo os custos unitários e tornando o AAV mais competitivo em relação às tecnologias rivais. Juntas, essas tendências formam um ciclo virtuoso que sustenta a expansão de longo prazo do mercado de CDMO de vírus adeno-associado (AAV).

Por Aplicação: Núcleo de Terapia Gênica com Crescente Interesse em Vacinas

A terapia gênica produziu 65,02% da receita de 2025 porque os vetores AAV se destacam na entrega de expressão durável para distúrbios monogênicos. Hemofilia, distrofias retinianas e doenças neuromusculares dominam os lançamentos atuais, cada um com pontos de preço que sustentam os prêmios de fabricação. A terapia celular ex-vivo usa AAV para modificar células autólogas em ambientes controlados, exigindo ambientes ultralimpos e impulsionando a adoção de isoladores de sistema fechado. Embora esse segmento seja menor, o escrutínio regulatório é intenso, motivando os patrocinadores a fazer parceria com CDMOs com histórico comprovado tanto em vetores virais quanto no manuseio celular.

As vacinas aproveitam a capacidade do AAV de estimular imunidade humoral e celular equilibrada sem se integrar aos genomas do hospedeiro. Grupos acadêmicos e farmacêuticas de médio porte usam a plataforma para antígenos de doenças infecciosas e oncologia, elevando o CAGR de vacinas para 20,52%. As configurações de lote diferem — títulos mais altos, mas requisitos de pureza mais baixos — portanto, os CDMOs adaptam as seleções de resina e formulam estabilizadores adequados para implantação em campo. Ensaios clínicos bem-sucedidos de prova de conceito diversificariam os mercados finais, amortecendo os ciclos de receita à medida que as terapias curativas de dose única atingem a penetração máxima. Consequentemente, a expansão de aplicações fortalece a resiliência do mercado de CDMO de vírus adeno-associado (AAV).

Por Usuário Final: Motores de Inovação Encontram a Escala da Grande Indústria Farmacêutica

As startups de biotecnologia representaram 49,08% da demanda em 2025 ao pioneirar terapias de primeira classe que requerem velocidade e agilidade de fabricação. Elas terceirizam quase todas as funções de CMC, gerando longas caudas de projetos para os CDMOs. Os institutos acadêmicos e sem fins lucrativos fornecem ciência translacional, frequentemente por meio de subsídios governamentais que subsidiam os custos iniciais de fabricação. Seus projetos alimentam o pipeline futuro, garantindo a continuidade da demanda mesmo que os ciclos de capital de risco diminuam.

As grandes empresas farmacêuticas agora crescem mais rapidamente a um CAGR de 20,81%. Os acordos de capsídeos de vários bilhões de dólares da Roche e a aquisição da Catalent pela Novo Holdings destacam uma mudança estratégica do licenciamento tentativo para a propriedade de plataformas. Os patrocinadores da grande indústria farmacêutica trazem rigor na cadeia de suprimentos e pegadas de lançamento global, elevando as expectativas de conformidade em toda a base de fornecedores. Os CDMOs que escalam para sistemas de qualidade de nível empresarial e registros de lotes digitais harmonizados tornam-se parceiros preferenciais. Esse mix de compradores em evolução sublinha uma fase de maturação para o setor de CDMO de vírus adeno-associado (AAV).

Análise Geográfica

A América do Norte manteve 44,62% da participação do mercado de CDMO de vírus adeno-associado (AAV) em 2025, apoiada por expressivo capital de risco, um amplo pool de talentos e vias aceleradas da FDA. Os Estados Unidos sediam mais da metade dos ensaios clínicos globais de terapias celulares e gênicas, gerando demanda constante por desenvolvimento de processo e lotes GMP. As adições de capacidade pela Thermo Fisher Scientific e pela Avid Bioservices ampliaram as opções domésticas para patrocinadores que buscam fabricação nacional. O Canadá oferece incentivos fiscais e redes acadêmicas colaborativas, enquanto o México apoia operações auxiliares de custo efetivo, como o fornecimento de plasmídeos.

A Europa oferece um ambiente maduro e altamente regulamentado que atrai programas multinacionais que buscam aprovação da EMA. Alemanha, Reino Unido e França ancoram a produção regional de vetores, aproveitando fortes vínculos acadêmicos e subsídios governamentais para inovação. A aquisição de Vacaville pela Lonza por USD 1,2 bilhão reforçou os fluxos de trabalho de transferência de tecnologia da Europa para os EUA, garantindo cadeias de suprimentos paralelas. O Brexit introduziu redundâncias de documentação, mas mão de obra qualificada e financiamento de apoio mantêm os sites do Reino Unido competitivos. As estruturas GMP da UE e as liberações transfronteiriças de Pessoa Qualificada (PQ) simplificam as estratégias de múltiplos sites.

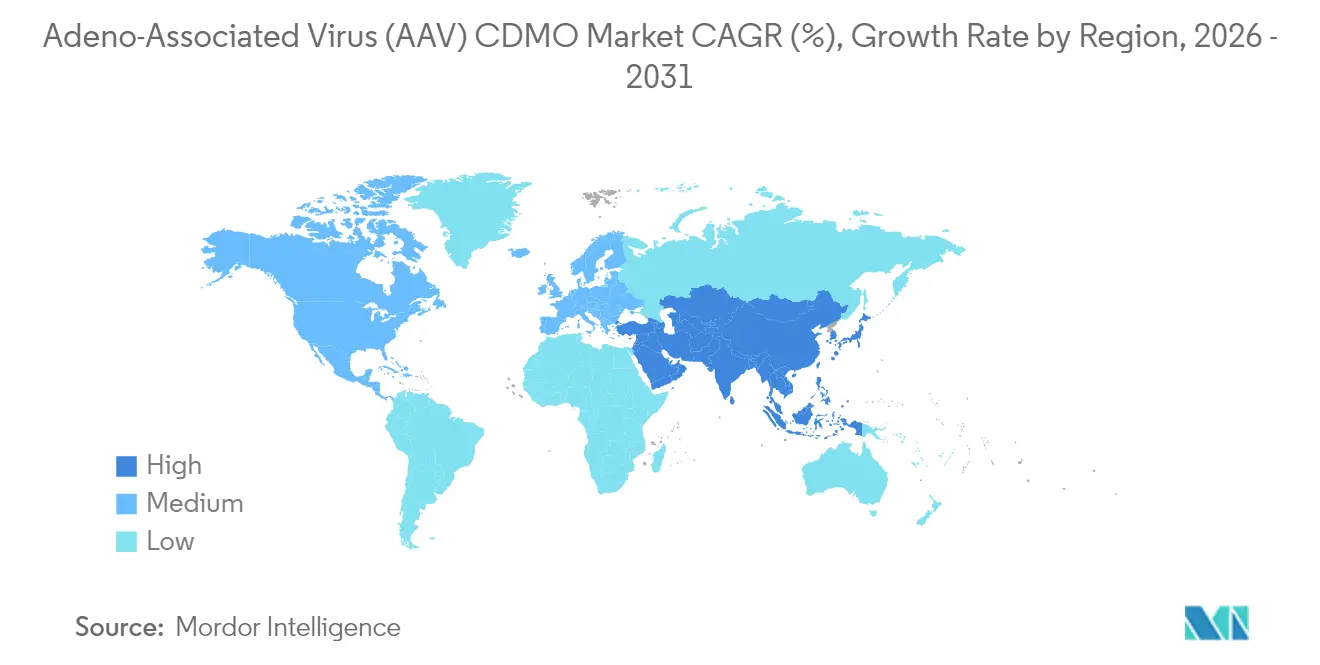

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 21,38%, refletindo investimentos agressivos de gigantes contratuais como WuXi AppTec e Samsung Biologics. A China prioriza a fabricação indígena de terapia gênica sob seu plano "Fabricado na China 2025", enquanto a lei japonesa de medicina regenerativa de aprovação acelerada concede aprovação condicional em até dois anos. Os clusters de biológicos da Coreia do Sul combinam incentivos fiscais com mão de obra experiente, atraindo patrocinadores dos EUA e da UE para execuções comerciais com custo otimizado. Índia e Austrália adicionam outros nós para fornecimento clínico regional, embora regulamentações locais diversas exijam arquiteturas flexíveis de sistemas de qualidade. Juntos, esses desenvolvimentos alinham a capacidade global com a geografia em mudança da demanda, sustentando o crescimento mundial do mercado de CDMO de vírus adeno-associado (AAV).

Cenário Competitivo

O mercado de CDMO de vírus adeno-associado (AAV) permanece moderadamente fragmentado, mas os megadeals recentes marcam uma fase de consolidação. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões e a aquisição da Avid Bioservices pela GHO Capital por USD 1,1 bilhão reposicionam os balanços patrimoniais para utilização de ativos de longo prazo. Os grandes CDMOs buscam amplitude de plataforma, combinando vetores virais com mRNA, plasmídeos e envase-acabamento sob um mesmo teto para garantir contratos de múltiplos programas. Especialistas como a Oxford Biomedica aproveitam linhagens celulares proprietárias e expertise em design de vetores para conquistar trabalhos de nicho de alto valor.

As parcerias estratégicas enfatizam a transferência de conhecimento em design de capsídeos habilitado por IA e fabricação contínua. A Samsung Biologics incorpora gêmeos digitais em sua rede de 784.000 L para otimizar o agendamento de lotes e o gerenciamento de desvios. A Lonza integra os ativos de aço inoxidável em grande escala de Vacaville com unidades europeias de uso único, oferecendo vias híbridas do clínico ao comercial. Oportunidades de espaço em branco existem na fabricação de módulos descentralizados e na autossuficiência em plasmídeos, áreas onde players emergentes como Genezen e Matica Biotechnology buscam diferenciação.

A intensidade competitiva é temperada por barreiras técnicas e regulatórias significativas. A validação de processo para execuções de AAV em alto volume pode ultrapassar USD 25 milhões, dissuadindo novos entrantes. Os campos minados de propriedade intelectual e os equipamentos com longos prazos de entrega reforçam a posição dos incumbentes. Como resultado, os cinco principais fornecedores capturam uma participação crescente dos projetos adjudicados, embora CDMOs menores e focados em inovação mantenham espaço ao se destacar em engenharia de capsídeos, unidades de alta potência e análises rápidas. A coexistência de escala e especialização define a estrutura em evolução do mercado de CDMO de vírus adeno-associado (AAV).

Líderes do Setor de CDMO de Vírus Adeno-Associado (AAV)

Thermo Fischer Scientific Inc.

Creative Biogene

Catalent Inc.

Charles River Laboratories International Inc.

Aldevron

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Avid Bioservices finalizou sua venda de USD 1,1 bilhão para a GHO Capital Partners e a Ampersand Capital Partners

- Novembro de 2024: A FDA aprovou o Kebilidi como a primeira terapia gênica com AAV administrada no cérebro para deficiência de AADC

Escopo do Relatório Global do Mercado de CDMO de Vírus Adeno-Associado (AAV)

De acordo com o escopo do relatório, o AAV é uma proteína capsular que envolve e protege um pequeno genoma de DNA de fita simples. O CDMO de AAV refere-se às organizações de fabricação contratada que estão envolvidas no desenvolvimento do AAV.

O mercado de CDMO de AAV é segmentado por fluxo de trabalho, tipo de cultura, aplicação, usuário final e geografia. Por fluxo de trabalho, o mercado é segmentado em processamento upstream e processamento downstream. Por tipo de cultura, o mercado é segmentado em cultura aderente e cultura em suspensão. Por aplicação, o mercado é segmentado em desenvolvimento de terapia celular e gênica, desenvolvimento de vacinas, descoberta biofarmacêutica e farmacêutica, e pesquisa biomédica. Por usuário final, o mercado é segmentado em empresas farmacêuticas e biofarmacêuticas e institutos acadêmicos e de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para todos os segmentos acima.

| Desenvolvimento de Processo |

| Fabricação de Substância Medicamentosa GMP |

| Envase-Acabamento e Embalagem |

| Controle de Qualidade e Testes de Liberação |

| Suporte Analítico e Regulatório |

| AAV2 |

| AAV5 |

| AAV8 |

| AAV9 |

| Capsídeos de Próxima Geração / Modificados |

| Pré-clínica |

| Clínica |

| Comercial |

| Terapia Gênica |

| Terapia Celular (ex-vivo) |

| Vacina |

| Startups de Biotecnologia |

| Grande Indústria Farmacêutica |

| Institutos Acadêmicos e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Desenvolvimento de Processo | |

| Fabricação de Substância Medicamentosa GMP | ||

| Envase-Acabamento e Embalagem | ||

| Controle de Qualidade e Testes de Liberação | ||

| Suporte Analítico e Regulatório | ||

| Por Sorotipo | AAV2 | |

| AAV5 | ||

| AAV8 | ||

| AAV9 | ||

| Capsídeos de Próxima Geração / Modificados | ||

| Por Escala de Fabricação | Pré-clínica | |

| Clínica | ||

| Comercial | ||

| Por Aplicação | Terapia Gênica | |

| Terapia Celular (ex-vivo) | ||

| Vacina | ||

| Por Usuário Final | Startups de Biotecnologia | |

| Grande Indústria Farmacêutica | ||

| Institutos Acadêmicos e Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CDMO de vírus adeno-associado (AAV) em 2026?

O tamanho do mercado de CDMO de vírus adeno-associado (AAV) é de USD 0,76 bilhão em 2026 e está projetado para registrar um CAGR de 20,44% no período 2026-2031.

Qual segmento de serviço gera mais receita?

A fabricação de substância medicamentosa GMP detém 38,05% da receita por abranger processos upstream de capital intensivo e conformidade rigorosa com as normas GMP.

Qual região está crescendo mais rapidamente para os serviços de CDMO de AAV?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 21,38% até 2031, impulsionado pelas adições de capacidade na China, Coreia do Sul e Japão.

Por que os capsídeos modificados estão atraindo interesse?

Os capsídeos modificados otimizados por IA melhoram o direcionamento tecidual e os rendimentos de produção, impulsionando um CAGR de 21,05% para esse segmento.

Qual é a principal restrição da cadeia de suprimentos enfrentada pelos fabricantes de AAV?

A disponibilidade limitada de DNA plasmidial de grau GMP continua a prolongar os prazos de entrega, apesar da entrada em operação de nova capacidade.

Quão concentrada é a concorrência entre os CDMOs de AAV?

O mercado obtém uma pontuação de concentração de 6, refletindo consolidação moderada após as recentes aquisições bilionárias, mas com amplo espaço para especialistas de nicho

Página atualizada pela última vez em: