Tamanho e Participação do Mercado de Produção de Vetores Virais (Uso em Pesquisa)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

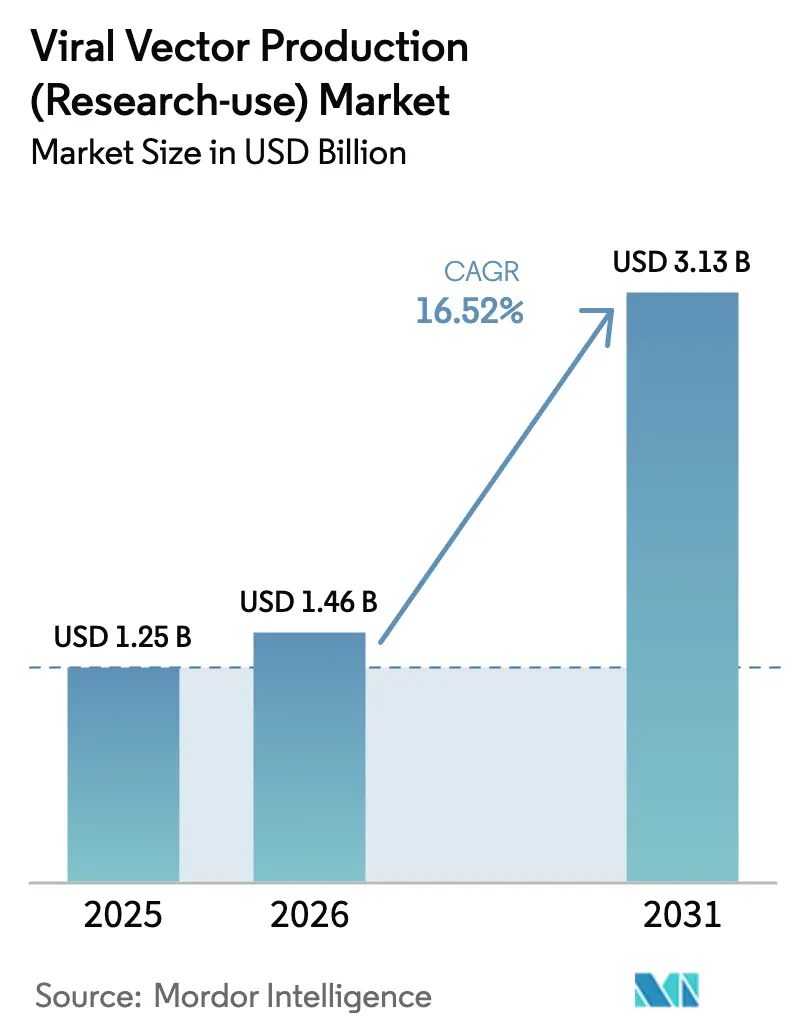

| Tamanho do Mercado (2026) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

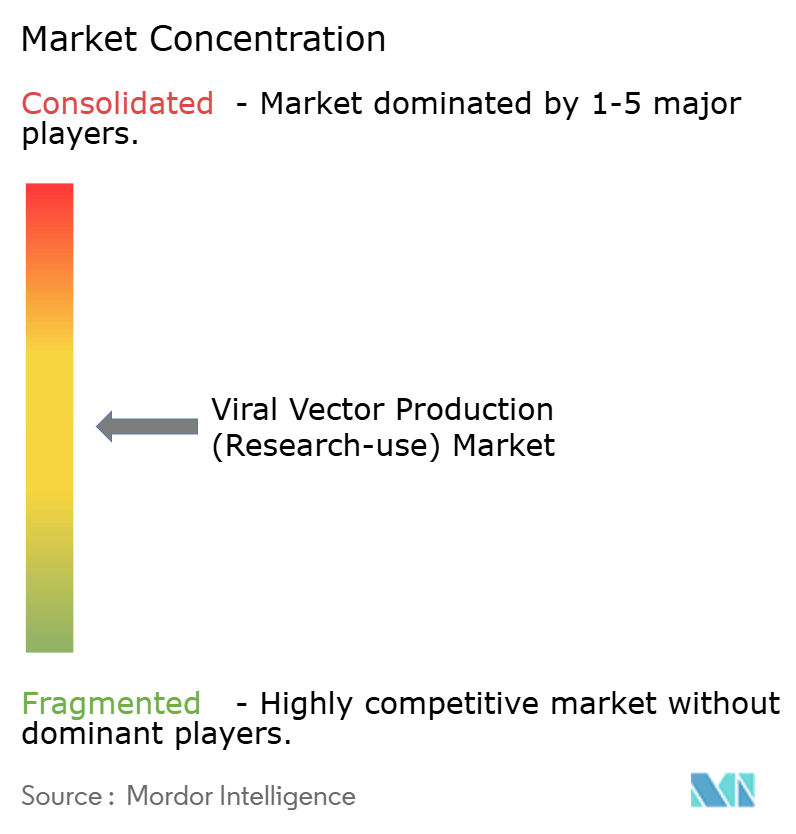

| Concentração do Mercado | Médio |

Principais jogadores-Market---MP.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produção de Vetores Virais (Uso em Pesquisa) por Mordor Intelligence

O tamanho do Mercado de Produção de Vetores Virais foi avaliado em USD 1,25 bilhão em 2025 e estima-se que cresça de USD 1,46 bilhão em 2026 para atingir USD 3,13 bilhões até 2031, a um CAGR de 16,52% durante o período de previsão (2026-2031).

A aceleração da demanda decorre de um pipeline clínico que supera 2.000 programas de terapia celular e gênica que dependem de vetores virais de grau de pesquisa para exploração pré-clínica e estudos humanos iniciais[1]Sociedade Americana de Terapia Gênica e Celular, "Panorama de Terapia Gênica, Celular e de RNA 2024," asgct.org. Laboratórios acadêmicos, empresas especializadas de biotecnologia e grandes patrocinadores farmacêuticos alimentam coletivamente as aquisições, enquanto fabricantes contratados consolidados aumentam a capacidade em um ritmo sem precedentes. A América do Norte permanece o epicentro graças ao generoso financiamento público e a um ecossistema de inovação maduro, mas a Ásia-Pacífico está traduzindo pesados investimentos de capital no crescimento regional mais rápido. De modo geral, a produção intensiva em processos, os gargalos de matérias-primas e a análise rigorosa moderam as margens, mas a inovação tecnológica e a fabricação em plataforma continuam a desbloquear vantagens de escala.

Principais Conclusões do Relatório

- Por tipo de vetor, o vírus adeno-associado detinha 41,78% da participação do mercado de produção de vetores virais para uso em pesquisa em 2025; os vetores lentivirais estão posicionados para um CAGR de 18,02% até 2031.

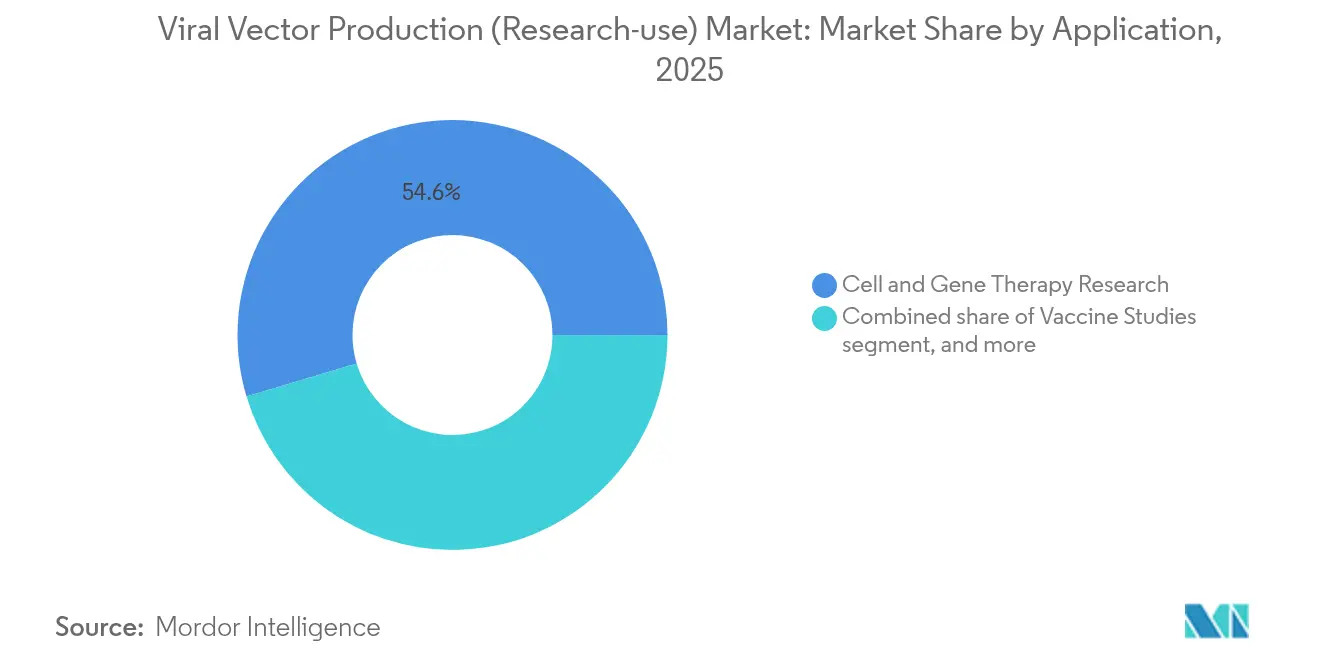

- Por aplicação, a pesquisa em terapia celular e gênica representou 54,62% do tamanho do mercado de produção de vetores virais para uso em pesquisa em 2025, enquanto os estudos de vírus oncolíticos devem registrar um CAGR de 17,96% até 2031.

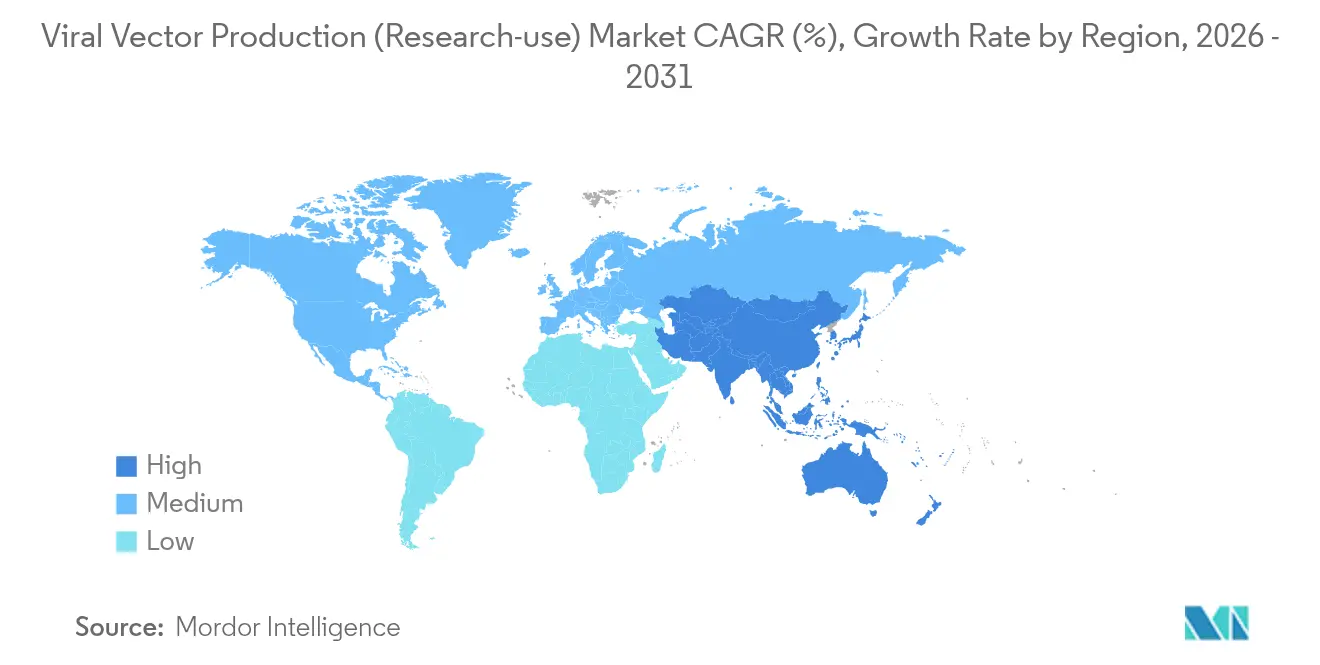

- Por geografia, a América do Norte respondeu por 45,92% da receita em 2025; a Ásia-Pacífico lidera o crescimento com um CAGR de 17,21% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 47,88% da receita em 2025, enquanto os CDMOs devem crescer a 18,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produção de Vetores Virais (Uso em Pesquisa)

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do pipeline clínico de terapia celular e gênica | +4.2% | Global, liderado pela América do Norte e pela UE | Médio prazo (2 a 4 anos) |

| Rápida expansão de capacidade por fabricantes contratados | +3.8% | Global, transbordamento da América do Norte para a APAC | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas no processamento upstream e downstream | +2.9% | América do Norte e UE como núcleo, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Colaborações estratégicas do setor e influxo de financiamento | +2.1% | Global, ganhos iniciais em Boston, São Francisco e Cambridge | Médio prazo (2 a 4 anos) |

| Crescente investimento acadêmico e governamental em pesquisa de vetores virais | +1.8% | Concentração nos EUA, Reino Unido e Alemanha | Longo prazo (≥ 4 anos) |

| Apoio regulatório favorável para terapias avançadas | +1.3% | América do Norte e UE, adoção gradual na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline Clínico de Terapia Celular e Gênica

Mais de 2.000 estudos clínicos ativos demandam vetores especializados, e a FDA aprovou cinco terapias gênicas em 2023, reforçando a confiança nas plataformas de entrega viral. A oncologia representa agora 40% dos ensaios em andamento, ampliando a necessidade de cápsides diversas e designs oncolíticos. Iniciativas do NIH, como a Rede de Terapia Gênica para Doenças Ultrarraras e o Consórcio de Terapia Gênica Personalizada de USD 104 milhões, aprofundam o compromisso institucional[2]Institutos Nacionais de Saúde, "Visão Geral do Consórcio de Terapia Gênica Personalizada," nih.gov. Os pesquisadores requerem múltiplos sorotipos para trabalhos comparativos, elevando as expectativas de rendimento e encurtando os prazos de produção. Em resposta, o mercado de produção de vetores virais para uso em pesquisa investe em instalações modulares que podem alternar entre pequenos lotes exploratórios e lotes em escala piloto sem comprometer os padrões de conformidade.

Inovações Tecnológicas no Processamento Upstream e Downstream

Linhagens celulares adaptadas à suspensão combinadas com biorreatores de uso único de 5.000 L permitem escalonamento sem grandes reformas, conforme demonstrado pela implantação dos sistemas DynaDrive da Thermo Fisher pela Takara Bio. Meios de purificação por afinidade, como a resina de captura AAVX, alcançam recuperações de 85 a 95%, enquanto a citometria de fluxo viral e os materiais de referência do NIST aprimoram a precisão da liberação de lotes[3]Instituto Nacional de Padrões e Tecnologia, "Materiais de Referência para Análise de Vetores Virais," nist.gov. A engenharia de cápsides guiada por inteligência artificial por empresas como a Dyno Therapeutics eleva a especificidade tecidual, permitindo doses menores de vetor e potencialmente reduzindo a carga de fabricação. Em conjunto, esses avanços reduzem o custo por dose e sustentam a competitividade de longo prazo do mercado de produção de vetores virais para uso em pesquisa.

Colaborações Estratégicas do Setor e Influxo de Financiamento

Colaborações entre setores aceleram a transferência de conhecimento: a parceria da Charles River com o Instituto Gates visa tecnologias lentivirais de próxima geração. O apoio governamental também se expande, exemplificado pelo Projeto NextGen de USD 5 bilhões e pelo suporte de USD 500 milhões da BARDA para vacinas em estágio avançado[4]Departamento de Saúde e Serviços Humanos dos EUA, "Atualizações de Financiamento do Projeto NextGen e da BARDA," hhs.gov. O capital privado espelha o entusiasmo público; o financiamento de capital de risco atingiu USD 3,4 bilhões em quase 100 negócios em 2023, com foco em tecnologias de plataforma capazes de utilidade em múltiplas indicações. O mercado de produção de vetores virais para uso em pesquisa se beneficia, portanto, de liquidez robusta que amoriza choques cíclicos de financiamento e acelera os cronogramas de comercialização.

Crescente Investimento Acadêmico e Governamental em Pesquisa de Vetores Virais

O NIH e os programas Horizonte Europeu alocam orçamentos consideráveis para instalações, treinamento e núcleos tecnológicos, garantindo que projetos translacionais tenham acesso rápido a vetores de alta qualidade. Essas alocações fomentam clusters regionais onde a descoberta acadêmica e o escalonamento industrial coexistem, ampliando ainda mais o pool de talentos do setor de produção de vetores virais para uso em pesquisa. Redes de treinamento dedicadas diminuem a lacuna de habilidades, embora a demanda por mão de obra ainda supere a oferta. À medida que os governos expandem as bolsas de aprendizagem, o mercado espera que o número de trabalhadores treinados aumente 196% de 2025 a 2030, reduzindo gradualmente os custos gerais de produção.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e complexidade do processo | -2.7% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para matérias-primas críticas | -1.9% | Global com variabilidade regional | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos e em evolução | -1.4% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Mão de obra qualificada limitada e lacunas de treinamento | -1.1% | Global, pronunciado na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Complexidade do Processo

Lotes de AAV de grau de pesquisa custam entre USD 10.000 e USD 50.000, e os testes analíticos podem consumir até 30% dos gastos, pressionando projetos financiados por bolsas. Múltiplas transfecções de plasmídeos, diversas plataformas celulares e rigorosa eliminação de impurezas elevam os custos fixos. Laboratórios menores têm dificuldade em justificar os desembolsos de capital, intensificando assim a dependência de terceirização. Os CDMOs contra-atacam com linhagens celulares de plataforma e cromatografia automatizada, mas os prazos de validação e os desembolsos de capital atrasam economias mais amplas. Consequentemente, o custo permanece o principal obstáculo imediato ao escalonamento do mercado de produção de vetores virais para uso em pesquisa.

Gargalos na Cadeia de Suprimentos para Matérias-Primas Críticas

As perturbações causadas pela COVID-19 expuseram cadeias de suprimentos de reagentes frágeis; os prazos de entrega de DNA plasmidial de grau GMP se estenderam para 16 semanas, atrasando estudos investigacionais. Estruturas de fornecedores oligopolistas aumentam a volatilidade de preços de resinas e reagentes de transfecção. Os patrocinadores agora recorrem a dupla fonte de meios e desenvolvem suítes de plasmídeos internos para mitigar riscos, mas tal redundância adiciona despesas. Estratégias de diversificação regional na APAC podem estabilizar gradualmente os fluxos, mas a complexidade logística persiste, restringindo o rendimento de curto prazo do mercado de produção de vetores virais para uso em pesquisa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vetor: Dominância do AAV Encontra Inovação Lentiviral

Os vetores de vírus adeno-associado retiveram 41,78% do mercado de produção de vetores virais para uso em pesquisa em 2025, sustentados pela imunogenicidade favorável e pelo amplo tropismo tecidual. Os vetores lentivirais, no entanto, devem se expandir a um CAGR de 18,02% com base na adoção de CAR-T e edição gênica ex vivo. Os adenovírus mantêm relevância na prototipagem de vacinas e em oncolíticos, enquanto plataformas retrovirais e mais recentes atendem a necessidades especializadas de carga útil e neurotrópicas.

A engenharia contínua de cápsides reforça a versatilidade do AAV, com bibliotecas de aprendizado de máquina impulsionando eficiência de direcionamento superior. Linhagens celulares produtoras estáveis agora melhoram a consistência dos lotes lentivirais, reduzindo os diferenciais de custo. As instalações configuram cada vez mais layouts de múltiplas suítes capazes de alternar entre famílias de vetores em resposta a pipelines de projetos paralelos, reforçando o imperativo de agilidade em todo o mercado de produção de vetores virais para uso em pesquisa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Base de Pesquisa Impulsiona a Inovação Terapêutica

As investigações em terapia celular e gênica comandaram 54,62% do tamanho do mercado de produção de vetores virais para uso em pesquisa em 2025, refletindo a exploração laboratorial sustentada no design de carga útil e nas interações vetor-hospedeiro. Os programas de vírus oncolíticos, no entanto, lideram o crescimento com um CAGR de 17,96%, à medida que a imuno-oncologia combina a lise viral com o bloqueio de pontos de controle imunológico. A pesquisa de vacinas mantém demanda elevada no período pós-pandemia, especialmente com o Projeto NextGen financiando profiláticos de próxima geração.

Consórcios acadêmicos agora impulsionam vetores para modelos de medicina regenerativa, entrega de edição genômica e engenharia de tecidos. Essa diversificação multiplica as requisições de lotes, exigindo que os CDMOs se adaptem rapidamente entre sorotipos, títulos e esquemas de purificação. O resultado é um cenário dinâmico de pedidos que sustenta o rendimento mesmo quando áreas terapêuticas individuais recuam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Convergência Acadêmico-Industrial Acelera a Inovação

Os patrocinadores farmacêuticos e de biotecnologia geraram 47,88% da receita de 2025, utilizando vetores para estudos habilitadores de IND e lotes clínicos iniciais. Os CDMOs são o grupo de crescimento mais rápido, com um CAGR de 18,9%, à medida que as empresas terceirizam o bioprocessamento complexo. Os núcleos acadêmicos e institutos de pesquisa permanecem fundamentais, mas cada vez mais fazem parceria com fabricantes comerciais para acessar sistemas de qualidade alinhados ao GMP.

Aquisições estratégicas, como a compra de USD 292,5 milhões da Vigene Biosciences pela Charles River, criam ofertas integradas que combinam análise com produção para encurtar os cronogramas. Essa consolidação aprofunda os menus de serviços e fortalece a alavancagem de negociação, influenciando as estruturas de preços em todo o mercado de produção de vetores virais para uso em pesquisa.

Análise Geográfica

A América do Norte sustentou uma participação de receita de 45,92% em 2025, impulsionada por bolsas do NIH superiores a USD 8,5 bilhões e pela iniciativa Projeto NextGen de USD 5 bilhões. Clusters de biotecnologia em Boston, São Francisco e no Research Triangle abrigam densas redes de especialistas em vetores, consultores regulatórios e capital de risco. Adições recentes de capacidade, como o site da GenScript em Nova Jersey, consolidam ainda mais a liderança regional.

A Ásia-Pacífico registrou a trajetória mais rápida, projetada a um CAGR de 17,21% até 2031. O hub de Guangzhou na China, as suítes de produção com forte automação do Japão e os incentivos de biofabricação da Coreia do Sul convergem para criar um ecossistema robusto. A crescente capacidade técnica, os custos de mão de obra competitivos e a crescente demanda doméstica atraem patrocinadores ocidentais que buscam diversificação da cadeia de suprimentos.

A Europa apresenta progresso constante sob a harmonização da EMA. A planta VIFA One da Novartis exemplifica o investimento em fabricação totalmente robotizada, enquanto o Cell and Gene Therapy Catapult do Reino Unido fomenta pipelines de transferência de tecnologia. As complexidades regulatórias pós-Brexit impõem tarefas incrementais de conformidade, mas as colaborações pan-europeias mitigam o risco de fragmentação. Regiões emergentes na América Latina e no Oriente Médio buscam infraestrutura fundamental, mas permanecem contribuintes menores para o mercado de produção de vetores virais para uso em pesquisa no horizonte de previsão.

Cenário Competitivo

A consolidação do mercado avançou à medida que fornecedores estabelecidos adquirem inovadores de nicho para garantir profundidade tecnológica e capacidade. A aquisição de USD 600 milhões da Mirus Bio pela Merck KGaA ampliou os portfólios de reagentes, enquanto a Charles River adicionou fabricação de vetores virais por meio de sua compra da Vigene Biosciences. Os principais players, como Lonza, Thermo Fisher e Oxford Biomedica, detêm conhecimento de processo de pioneiros e longa relação regulatória.

A concorrência agora se concentra em soluções completas que integram desenvolvimento de linhagem celular, produção upstream, purificação downstream e testes de liberação sob sistemas de qualidade unificados. A adoção de automação se acelera, com colheitas robóticas e cromatografia em sistema fechado reduzindo os riscos de contaminação. As empresas também investem em gêmeos digitais para modelar a variabilidade do processo e no escalonamento in silico, criando barreiras de dados que aumentam os custos de troca.

As oportunidades de espaço em branco incluem bibliotecas de cápsides otimizadas para seletividade tecidual, sistemas de herpes simplex escaláveis para entrega de grande carga útil e linhagens produtoras de próxima geração que impulsionam plataformas de uso único. As empresas que integrarem essas inovações enquanto oferecem agendamento flexível e preços transparentes consolidarão participação no mercado de produção de vetores virais para uso em pesquisa.

Líderes do Setor de Produção de Vetores Virais (Uso em Pesquisa)

Merck KGaA

Lonza

Thermo Fisher Scientific Inc.

FUJIFILM Diosynth Biotechnologies

Charles River Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Charles River Laboratories lançou uma parceria de vetor lentiviral com o Instituto Gates para aprimorar os métodos de produção de próxima geração.

- Março de 2025: VectorBuilder inaugurou um campus de Entrega Gênica de 500.000 pés quadrados em Guangzhou contendo 30 suítes GMP.

- Fevereiro de 2025: A Novartis inaugurou sua instalação VIFA One totalmente automatizada de €40 milhões na Eslovênia.

- Fevereiro de 2025: A Takara Bio escalou os serviços de CDMO de vetores virais utilizando biorreatores de uso único de 50 L a 5.000 L.

- Agosto de 2024: A MilliporeSigma concluiu a aquisição da Mirus Bio por USD 600 milhões, reforçando as capacidades de reagentes de transfecção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de produção de vetores virais (uso em pesquisa) como a venda de vetores adeno-associados, adenovirais, lentivirais, retrovirais e relacionados de grau laboratorial, fornecidos em formatos de pequenos lotes e não GMP para descoberta in vitro, prova de conceito pré-clínica, desenvolvimento de ensaios e experimentos acadêmicos.

Exclusão do escopo: Vetores GMP de grau clínico e em escala comercial destinados à dosagem humana, bem como kits de DNA plasmidial, estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Vetor

- Vírus Adeno-Associado (AAV)

- Vetores Adenovirais

- Vetores Lentivirais

- Vetores Retrovirais

- Outros Tipos de Vetores

- Por Aplicação

- Pesquisa em Terapia Celular e Gênica

- Estudos de Vacinas

- Pesquisa de Vírus Oncolíticos

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Desenvolvimento e Fabricação Contratados (CDMOs)

- Centros Acadêmicos e Institutos de Pesquisa

- Organizações de Pesquisa Contratada (CROs)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistam cientistas de desenvolvimento de processos em instalações de núcleos de vetores, gerentes de aquisições em startups de biotecnologia e distribuidores de reagentes na América do Norte, Europa e Ásia-Pacífico. Essas conversas validam os tamanhos médios de lotes para uso em pesquisa, os pontos de preço vigentes e a parcela de pedidos tratados por núcleos de vetores contratados versus laboratórios internos.

Pesquisa Documental

Começamos mapeando estatísticas disponíveis publicamente e resultados científicos. Os principais insumos incluem listagens de arquivos mestres da FDA e da EMA, dados de bolsas do NIH RePORTER, bancos de dados de projetos do Horizonte da UE, códigos aduaneiros para HS 300215 e artigos revisados por pares que relatam títulos típicos de vetores. Os relatórios anuais 10-K das empresas, apresentações para investidores e resumos de conferências ilustram adições de capacidade e variações na demanda de pesquisa. Recursos pagos selecionados, como D&B Hoovers para divisões de receita e Questel para contagens de patentes, ajudam nossos analistas a dimensionar a atividade dos fornecedores e o momentum de propriedade intelectual. As fontes acima são ilustrativas; muitas outras foram revisadas para verificar os números e preencher lacunas.

Dimensionamento do Mercado e Previsão

Empregamos um modelo de cima para baixo que reconstrói a demanda de vetores de 2024 reconciliando contagens de publicações acadêmicas, financiamento de bolsas direcionado a ferramentas virais e preço médio por 10^13 equivalentes de GC, que são então corroborados com uma consolidação de baixo para cima amostrada das receitas dos principais fornecedores. As variáveis críticas incluem taxas de adoção de pesquisa de AAV versus lentivírus, crescimento anual do desembolso de bolsas, requisitos típicos de título por ensaio, mudanças em direção a bibliotecas de promotores sintéticos e expansão regional do número de funcionários em laboratórios. Uma regressão multivariada vincula esses impulsionadores às vendas históricas e projeta o mercado até 2030. A análise de cenários ajusta para apertos de financiamento ou alternativas inovadoras de edição gênica. Onde as divulgações dos fornecedores carecem de detalhes, os fatores de lacuna são estimados usando proxies de remessa regional e índices de utilização derivados de entrevistas.

Validação de Dados e Ciclo de Atualização

Cada execução do modelo é verificada em relação a volumes de pedidos de patentes e linhas de comércio aduaneiro. Variâncias fora de um intervalo móvel de três anos acionam uma revisão de analista sênior antes da aprovação. Os relatórios são atualizados anualmente, com atualizações intermediárias lançadas quando mudanças na política de financiamento ou avanços tecnológicos alteram materialmente a demanda.

Por que a Linha de Base de Produção de Vetores Virais da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente diferem, e reconhecemos que a variação decorre do escopo, das unidades de preço e da frequência de atualização.

Os principais fatores de lacuna incluem se as receitas de DNA plasmidial estão agrupadas, se os volumes GMP estão misturados com vendas exclusivas para pesquisa, o tratamento de lotes piloto únicos e conversões de moeda que concorrentes congelam em taxas desatualizadas enquanto a Mordor atualiza mensalmente.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,25 B (2025) | ||

| USD 1,77 B (2025) | Consultoria Global A | Inclui lotes GMP clínicos iniciais e assume preço médio de venda uniforme entre regiões |

| USD 2,23 B (2025) | Associação do Setor B | Combina kits de DNA plasmidial com vetores virais e utiliza taxas de câmbio de 2023 |

A comparação mostra como um escopo exclusivo para pesquisa claro, atualizações frequentes de moeda e verificações cruzadas com a demanda em nível de laboratório permitem que a Mordor forneça uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis tangíveis e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de produção de vetores virais para uso em pesquisa?

O mercado de produção de vetores virais para uso em pesquisa está em USD 1,46 bilhão em 2026 e deve crescer para USD 3,13 bilhões até 2031 a um CAGR de 16,52%.

Qual tipo de vetor gera a maior demanda?

Os vetores de vírus adeno-associado lideram com 41,78% de participação de mercado em 2025, graças à baixa imunogenicidade e ao direcionamento tecidual versátil.

Por que os CDMOs estão crescendo mais rapidamente do que outros segmentos de usuários finais?

Os CDMOs oferecem infraestrutura especializada e expertise regulatória que muitos patrocinadores preferem terceirizar, impulsionando um CAGR de 18,9% para o segmento até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve registrar o maior CAGR regional de 17,21%, impulsionada por investimentos em larga escala na China, no Japão e na Coreia do Sul.

Qual é a principal barreira de custo na produção de vetores virais para pesquisa?

Os altos custos de lote, entre USD 10.000 e USD 50.000 para AAVs de grau de pesquisa, combinados com extensos requisitos analíticos, criam pressão orçamentária significativa para laboratórios menores.

Como os riscos da cadeia de suprimentos estão sendo mitigados?

Os produtores adotam cada vez mais estratégias de dupla fonte, diversificação regional e integração vertical para estabilizar o fornecimento de reagentes e DNA plasmidial.

Página atualizada pela última vez em: