Tamanho e Participação do Mercado de Sistema de Controle Ativo de Ruído e Vibração (ANVC)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

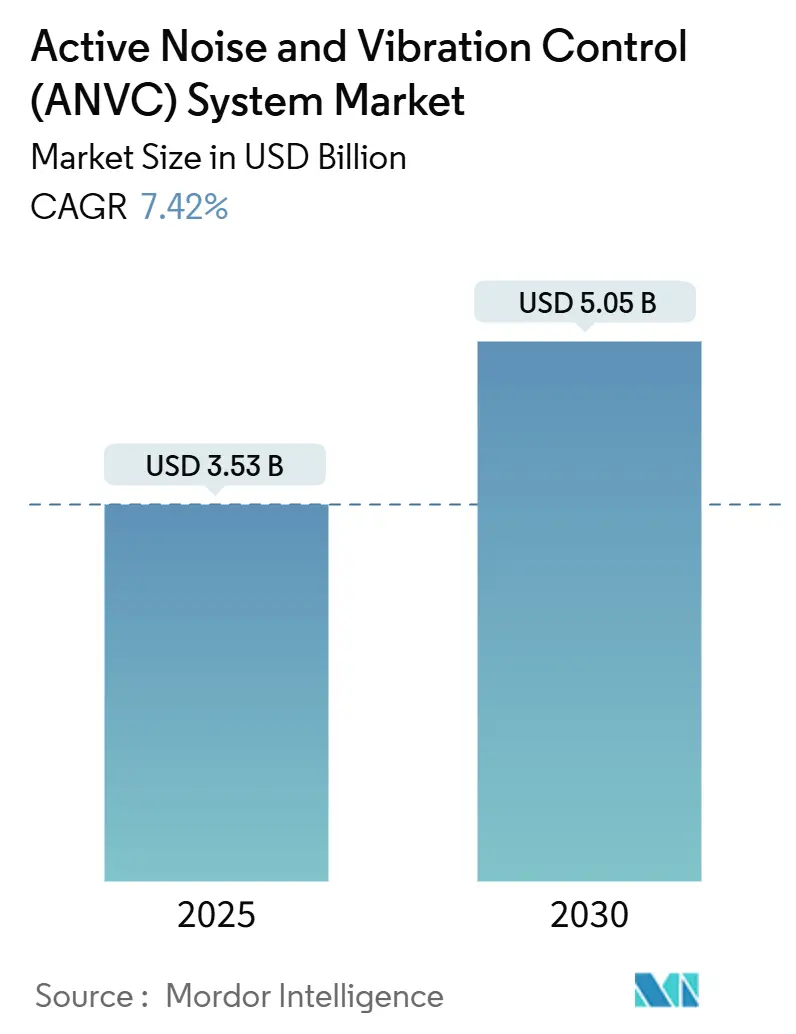

| Tamanho do Mercado (2025) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle Ativo de Ruído e Vibração (ANVC) por Mordor Intelligence

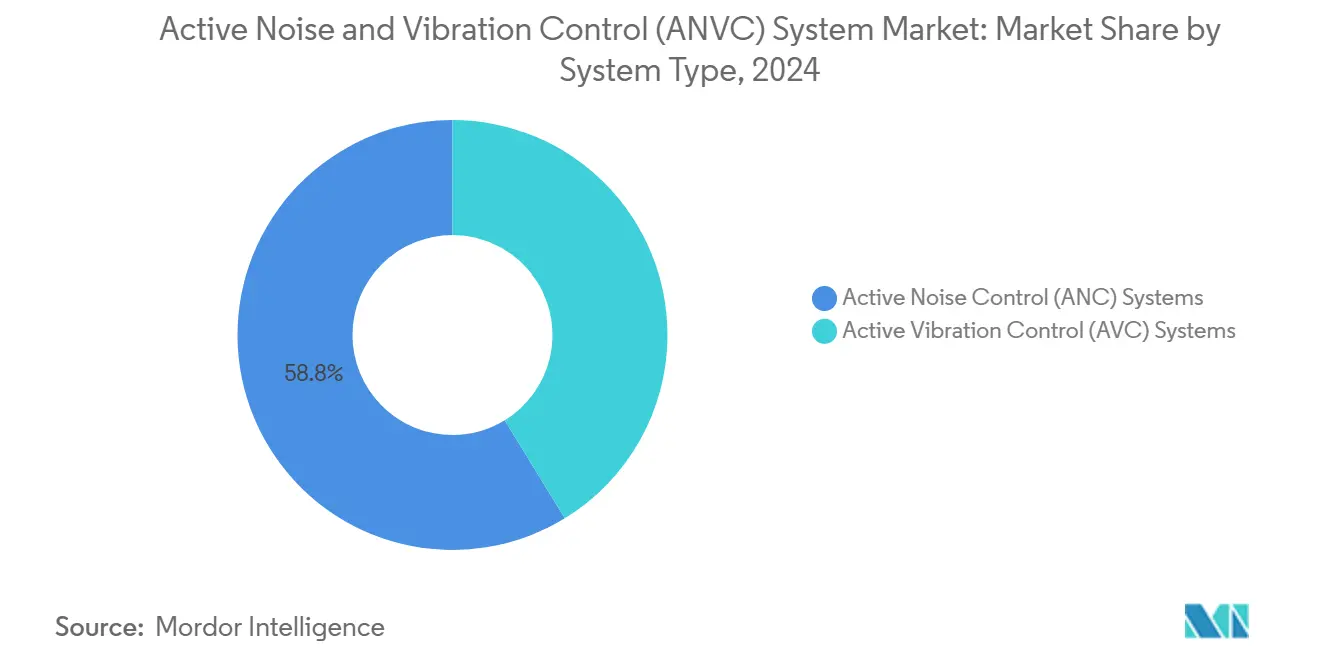

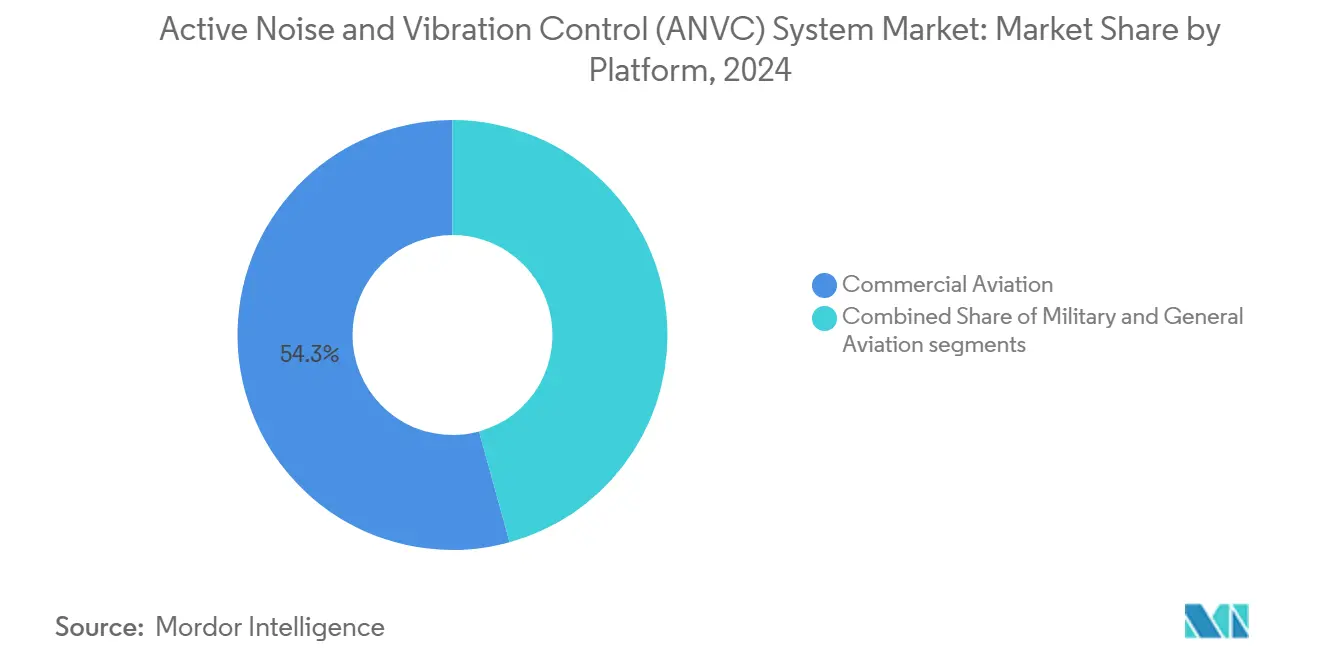

O tamanho do mercado de sistema de controle ativo de ruído e vibração (ANVC) atingiu USD 3,53 bilhões em 2025 e está previsto para alcançar USD 5,05 bilhões até 2030, expandindo-se a um CAGR de 7,42% durante o período de previsão. A eletrificação em veículos e aeronaves, regulamentações globais mais rígidas sobre ruído e as expectativas de conforto no segmento premium reforçam conjuntamente a demanda por tecnologias adaptativas de supressão de ruído e vibração. A América do Norte liderou com 40,24% da receita em 2024, impulsionada por rigorosos padrões de NVH automotivo e pela aquisição de sistemas acústicos furtivos pela defesa, enquanto a Ásia-Pacífico registrou o CAGR mais rápido de 8,45% devido à produção de veículos elétricos da China e à construção de novos aeroportos na Índia e no Sudeste Asiático. Entre as plataformas, a aviação comercial gerou 54,28% das vendas de 2024, à medida que as companhias aéreas equilibraram a qualidade de voo com metas de peso para economia de combustível. O hardware manteve uma participação de 73,45%, mas o software cresceu rapidamente a 8,21% à medida que algoritmos de IA e gêmeos digitais refinaram a lógica de controle em tempo real. Os sistemas de controle ativo de ruído (ANC) permaneceram como a solução dominante, detendo 58,75% de participação em 2024 e expandindo-se a um CAGR de 7,94% em meio à ampla adoção automotiva, aeronáutica e industrial.

Principais Conclusões do Relatório

- Por tipo de sistema, os sistemas ANC comandaram 58,75% da receita de 2024 e estão avançando a um CAGR de 7,94% até 2030.

- Por componente, o hardware deteve uma participação de 73,45% em 2024, enquanto o software está projetado para crescer a um CAGR de 8,21% ao longo de 2025-2030.

- Por plataforma, a aviação comercial capturou 54,28% da receita de 2024, enquanto a aviação geral está no caminho para o CAGR mais rápido de 8,72% até 2030.

- Por geografia, a América do Norte representou 40,24% das vendas de 2024, mas a Ásia-Pacífico está posicionada para um CAGR de 8,45% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Controle Ativo de Ruído e Vibração (ANVC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade do ruído na cabine decorrente da adoção de motores elétricos e híbridos | +1.2% | Global (ganhos iniciais na Europa e América do Norte) | Médio prazo (2-4 anos) |

| Fortalecimento das regulamentações de conformidade com ruído e vibração | +0.9% | Global (aplicação rigorosa na UE e América do Norte) | Longo prazo (≥ 4 anos) |

| Demanda crescente por conforto dos passageiros nos segmentos premium automotivo e aeronáutico | +1.5% | América do Norte, Europa, rotas premium da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de tecnologias de gêmeo digital e IA para otimização em tempo real de vibração e ruído | +1.8% | Global (liderança tecnológica na América do Norte e Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Expansão dos investimentos em defesa em sistemas ativos de supressão de assinatura acústica | +1.1% | América do Norte, Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Maior foco dos OEMs na diferenciação holística de desempenho de NVH (Ruído, Vibração e Aspereza) | +0.9% | Polos aeroespaciais globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade do Ruído na Cabine Decorrente da Adoção de Motores Elétricos e Híbridos

Com o ruído da combustão eliminado, a propulsão elétrica eleva o ruído de engrenagens, chaveamento de inversores e ruído aerodinâmico de banda larga que atinge pico entre 700 Hz e 1,6 kHz. As soluções ativas devem rastrear mudanças rápidas de torque à medida que os motores aceleram de 20% a 100% da potência em três segundos, forçando a largura de banda do controlador acima de 3 kHz. Modos estruturais que antes estavam fora da faixa audível agora se acoplam com os painéis da cabine, impulsionando o redesenho dos layouts de sensores. Frotas de demonstradores iniciais mostram que a integração de atuadores ajustáveis em invólucros de bateria reduz o nível de pressão sonora (SPL) da cabine em 6 dB sem revestimentos espessos, economizando 18 kg por seção de fuselagem. O backlog de retrofits é grande, mas os proprietários avaliam os ganhos acústicos em relação ao tempo de inatividade e à burocracia de recertificação.

Integração de Tecnologias de Gêmeo Digital e IA para Otimização em Tempo Real

Modelos de gêmeo digital alimentados por dados de sensores em voo criam um ciclo fechado que prevê a acústica da cabine e atualiza as leis de controle a cada poucos milissegundos, aumentando a certeza de desempenho em perfis de voo variáveis.[1]NASA, "Aeronautical Engineering: A Continuing Bibliography," nasa.gov Controladores aprimorados por IA reduzem o ciclo de ajuste de horas para minutos, o que melhora a economia de instalação em linha para programas de aeronaves de corredor único. Laboratórios de defesa adaptam o mesmo framework ao ruído do rotor de helicópteros, permitindo que as tripulações variem as assinaturas acústicas em espaço aéreo contestado. Os fornecedores agora incorporam proteção de cibersegurança no firmware porque adversários poderiam falsificar sinais de referência e revelar posições de missão. O maior obstáculo é a certificação entre domínios, pois os reguladores devem validar tanto o modelo físico quanto o código adaptativo para cada atualização.

Demanda Crescente por Conforto dos Passageiros nos Segmentos Premium Automotivo e Aeronáutico

Operadores de jatos executivos anunciam cabines abaixo de 60 dB em trechos de seis horas, uma meta possibilitada apenas por revestimentos ativos de banda larga que cancelam componentes tonais abaixo de 500 Hz. As companhias aéreas retrofitam cabines de classe econômica premium com atuadores de apoio de cabeça distribuídos que atenuam de 8 a 12 dB em faixas de média frequência, aumentando os índices Net Promoter Score em rotas transpacíficas. As aeronaves regionais elétricas intensificam a necessidade porque o chiado do motor expõe ruídos secundários de HVAC e da estrutura que os turbofans costumavam mascarar. As equipes de certificação demonstram conformidade com o Capítulo 14 da ICAO combinando amortecimento estrutural e cancelamento ativo, preservando os orçamentos de peso. O resultado é um novo nível de upsell onde fabricantes de assentos e fornecedores de controle de ruído co-empacotam métricas de bem-estar, como redução da fadiga cognitiva para pilotos e passageiros.

Expansão dos Investimentos em Defesa em Sistemas de Supressão de Assinatura Acústica

As redes de combate modernas empregam arrays de detecção acústica que acionam munições de patrulha em 180 segundos, portanto as forças armadas financiam kits de supressão que reduzem o ruído externo de helicópteros em 9–12 dB em pairamento.[2]Josh Luckenbaugh, "Army Making Moves in Signature Management Chess Match," National Defense Magazine, nationaldefensemagazine.org Programas de caças adicionam unidades montadas em capacete que cancelam tons de cockpit acima de 105 dB, aumentando a inteligibilidade de rádio a 8 g. Fabricantes de drones buscam módulos de "troca de assinatura" que sobrepõem padrões tonais falsos para enganar sensores passivos. Os projetos exigem conformidade com MIL-STD-461, o que prolonga os cronogramas de integração de sistemas, mas o preço premium compensa o risco de P&D. Fornecedores que combinam controle de vibração para racks de aviônica com cancelamento acústico de banda larga conquistam contratos de sustentação plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de retrofit e integração para frotas de veículos e plataformas legadas | -1.4% | Global (regiões com aeronaves mais antigas) | Curto prazo (≤ 2 anos) |

| Limitações de confiabilidade de desempenho em ambientes de temperatura extrema e operacionais | -0.8% | Global (zonas militares severas) | Médio prazo (2-4 anos) |

| Cenário fragmentado de propriedade intelectual dificultando a padronização tecnológica | -0.6% | Global (polos aeroespaciais) | Longo prazo (≥ 4 anos) |

| Preocupações com cibersegurança relacionadas a sistemas de controle baseados em algoritmos | -0.9% | Global (defesa, infraestrutura crítica) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit e Integração para Frotas Legadas

A instalação de um conjunto completo de cancelamento de cabine em uma aeronave de fuselagem larga da década de 1990 requer reforços estruturais, novos chicotes de fiação e certificação de tipo suplementar que pode ultrapassar USD 15 milhões por aeronave. Os transportes militares também devem validar a compatibilidade eletromagnética com a aviônica, acrescentando 1.200 horas de trabalho por célula. Operadores menores de fretamento adiam as atualizações até os intervalos de manutenção pesada para evitar tempo de inatividade extra, estendendo os períodos de retorno do investimento para oito anos. Painéis de revestimento modulares com microfones virtuais embutidos prometem 30% de economia de mão de obra, mas enfrentam dados de campo limitados. As empresas de leasing pressionam por módulos de apoio de cabeça portáteis que evitem modificações na célula, mas o desempenho acústico fica abaixo dos limites de descanso da tripulação em trechos de longa distância.

Preocupações com Cibersegurança Relacionadas a Sistemas de Controle Baseados em Algoritmos

Ataques cibernéticos ao tráfego aéreo em 2025 expuseram vulnerabilidades onde agentes de ameaça injetaram sinais de referência falsos, fazendo com que os loops de controle amplificassem o ruído em vez de cancelá-lo. Os reguladores responderam exigindo autenticação criptográfica pós-quântica para atualizações de firmware, o que adiciona latência e aumenta as cargas do processador em 18%. Os programas militares exigem arquiteturas de lockstep de núcleo duplo para que um núcleo companheiro valide cada comando de controle em microssegundos. Embora essas salvaguardas retardem o tempo de comercialização, elas também abrem nichos para fornecedores de criptografia de hardware de baixo consumo. As companhias aéreas agora alocam linhas orçamentárias para testes de penetração durante licitações de retrofit de cabine, tornando a maturidade em cibersegurança um diferencial de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas ANC Mantêm Liderança de Banda Larga

As unidades ANC entregaram 58,75% da receita de 2024 como parte da participação de mercado do sistema ANVC, devido à comprovada eficácia de banda larga abaixo de 500 Hz, onde os revestimentos passivos têm dificuldades.[3]Kay Kochan et al., "Active Noise Control inside the Loadmaster Area of a Turboprop Transport Aircraft," AIAA, aiaa.org Após as companhias aéreas migrarem para controladores feed-forward distribuídos, as cabines de aeronaves de fuselagem larga comerciais registraram reduções de 10-20 dB nas seções do convés intermediário. Os transportes militares aplicam a mesma tecnologia às estações do mestre de carga, usando arquiteturas de múltiplas entradas e múltiplas saídas que se adaptam aos padrões de reverberação do compartimento de carga. O tamanho do mercado do sistema ANVC para soluções ANC está projetado para expandir a um CAGR de 7,94%, sustentado por algoritmos baseados em IA que identificam automaticamente caminhos secundários durante o voo. As contrapartes de controle de vibração focam no amortecimento por shunt de estruturas de fuselagem e frequências de passagem de pás de rotorcraft, mas ficam atrás em volume devido a atuadores mais pesados.

Os fornecedores de ANC incorporam arrays de microfones virtuais para reduzir a contagem de sensores de 32 para 12, reduzindo a massa de fiação em 6 kg por célula. Os dados de testes de voo de demonstradores europeus mostram que o desempenho está dentro de ±2 dB durante variações de temperatura de -20 °C a 55 °C. No entanto, operações extremas em deserto podem dobrar a variância do caminho secundário, exigindo tabelas de compensação térmica que prolongam a calibração. Os OEMs agrupam o ANC com outros pacotes de bem-estar na cabine, capturando prêmios de USD 150.000 por conjunto de aeronave em jatos executivos.

Por Componente: Software Surge como Multiplicador Estratégico

O hardware comandou 73,45% das vendas de 2024, refletindo amplificadores caros, atuadores piezoelétricos e arrays de sensores MEMS que formam a espinha dorsal de qualquer sistema ativo. No entanto, o software é o componente de crescimento mais rápido, com expectativa de registrar um CAGR de 8,21% até 2030, à medida que as frotas atualizam as pilhas de processamento digital de sinais. Bibliotecas de IA de borda comprimem as cargas computacionais para caber em controladores de oito canais em computadores de placa única, liberando espaço no rack do cockpit. Modelos derivados da nuvem fazem upload de dados acústicos anonimizados, refinam filtros adaptativos offline e enviam coeficientes otimizados durante as janelas de manutenção noturna. Esse fluxo de trabalho iterativo aumenta a redução de SPL em serviço em 1–3 dB durante os primeiros seis meses de operação.

A reutilização de código entre plataformas confere aos fornecedores alavancagem de licenciamento: um kernel de controle certificado portado de uma aeronave de fuselagem larga para um tilt-rotor pode economizar USD 4 milhões em esforço de validação. Apesar do crescimento, o software ainda depende de caminhos de hardware confiáveis; a saturação do atuador ou o desvio do sensor colapsarão a autoridade de controle. Portanto, os principais fornecedores co-projetam firmware e amplificadores de potência, buscando latência de malha fechada abaixo de 0,8 ms para manter a margem de fase em larguras de banda de quilohertz.

Por Plataforma: Aviação Geral Apresenta o Maior Impulso

A aviação comercial deteve uma participação de receita de 54,28% em 2024 devido ao grande tamanho da frota e às rígidas regulamentações de ruído em rotas de longa distância. As companhias aéreas atualizam aeronaves de corredor único novas com revestimentos ANC instalados de fábrica que economizam 15 kg em comparação com kits passivos mais espessos, compensando o peso de assentos extras. Em contraste, a aviação geral é a plataforma de crescimento mais rápido, com previsão de CAGR de 8,72% até 2030, à medida que proprietários de jatos executivos de USD 70 milhões buscam cabines ultrasilenciosas para viagens transcontinentais. Esses operadores aprovam atualizações de capital rapidamente porque interiores silenciosos se traduzem diretamente em luxo percebido e valor de revenda.

Operadores de helicópteros de serviços médicos de emergência adotam o controle de vibração para reduzir as taxas de falha de equipamentos médicos, abrindo oportunidades de venda cruzada para acústica de cabine. Aeronaves de combate militares investem em ANC para capacetes de pilotos, mas a integração com máscaras de oxigênio introduz caminhos de feedback que reduzem a atenuação alcançável. Os fornecedores respondem com sensores de referência híbridos de condução óssea que mantêm 15 dB de cancelamento sob cargas de 9 g. Em todas as plataformas, os OEMs comercializam a marca de baixo ruído para conquistar slots em aeroportos à medida que as métricas comunitárias se tornam parte das fórmulas de taxas de pouso.

Análise Geográfica

A América do Norte liderou o mercado de sistema ANVC em 2024 com uma participação de receita de 40,24%, impulsionada por robustos orçamentos de defesa e um denso cluster de OEMs aeroespaciais. Programas como os testes de gerenciamento de assinatura do Exército dos EUA exigem sistemas de cockpit que modulem perfis acústicos dentro de cronogramas de atirar e mover de três minutos. As transportadoras comerciais dos EUA aceleram os retrofits de aeronaves de corredor único para atender às novas regras de ruído comunitário da FAA que restringem os limites de SPL noturno em torno dos principais hubs. Os fornecedores se beneficiam de um ecossistema de manutenção maduro, embora incidentes cibernéticos em vários aeroportos em 2025 tenham adicionado camadas de conformidade à certificação de software.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 8,45% até 2030, refletindo o crescente procurement de caças e a expansão das linhas de montagem final na China, no Japão e na Coreia do Sul. Por exemplo, a Força Aérea da República da Coreia avalia headsets ANC que reduzem o ruído do cockpit de 105 dB para 93 dB, com expectativa de implantação em toda a frota em três anos. Os OEMs chineses localizam a produção de atuadores para reduzir a dependência de importações, enquanto os fornecedores de primeiro nível japoneses colaboram com empresas europeias de sensores em arrays MEMS de alta temperatura. As interrupções na cadeia de suprimentos permanecem um obstáculo de curto prazo, mas as subvenções governamentais sob programas de autossuficiência aeroespacial compensam a inflação de custos e sustentam a demanda.

A Europa contribui com um volume estável por meio de rigorosas estruturas de ruído da EASA que obrigam cada novo certificado de tipo a demonstrar margens cumulativas abaixo dos limites do Capítulo 14.[4]Agência Europeia para a Segurança da Aviação, "Tecnologia e Design," easa.europa.eu Os projetos Clean Sky financiam protótipos de revestimento ativo que combinam funções estruturais e acústicas, diminuindo o SPL da cabine sem aumentar o peso da fuselagem. Os fabricantes na França e na Alemanha integram painéis de metamateriais que funcionam junto com o ANC, visando 5 dB de atenuação extra na faixa de 250 Hz. As verificações alfandegárias relacionadas ao Brexit retardam o fluxo de componentes para o Reino Unido, levando os OEMs a recorrer a fornecedores continentais. Enquanto isso, empreendimentos de mobilidade aérea urbana na Itália e na Espanha tratam o baixo ruído como um pré-requisito de licenciamento, impulsionando a rápida adoção de módulos ANC leves.

Cenário Competitivo

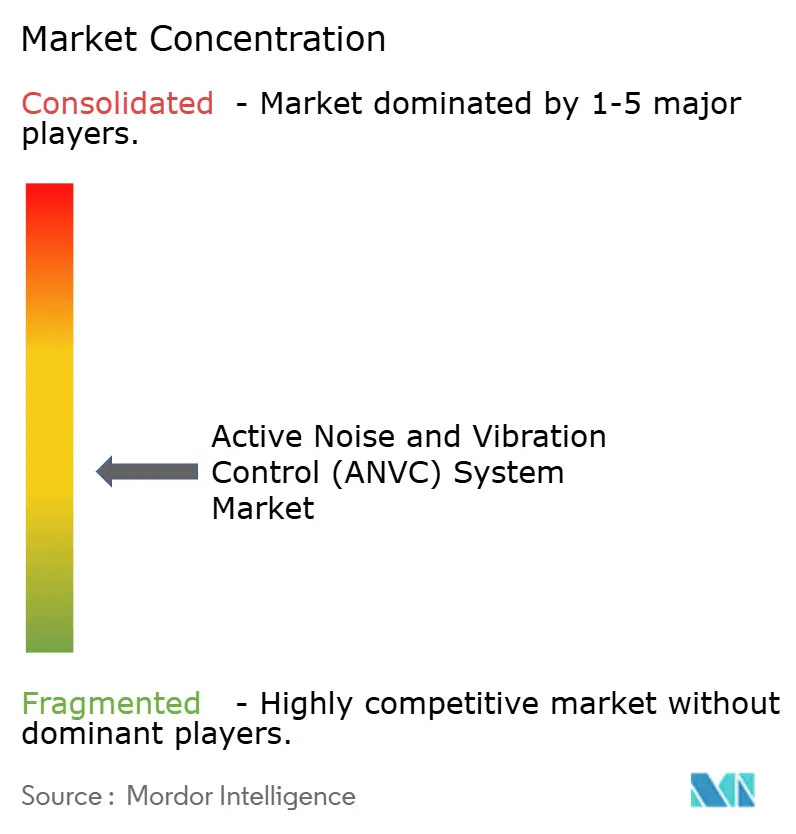

O mercado de sistema ANVC permanece moderadamente fragmentado, com os cinco principais fornecedores detendo mais de 30% das vendas globais. Especialistas aeroespaciais como Moog e Tenneco focam em atuadores de alta força para tarefas de vibração estrutural. A sobreposição de propriedade intelectual entre Boeing, Airbus e fornecedores de algoritmos de controle gera acordos de licenciamento cruzado que elevam as barreiras para novos entrantes. A integração vertical é um tema central: a aquisição da CAES pela Honeywell em 2025 estende sua pilha de controle para domínios de RF, permitindo o gerenciamento combinado de assinatura acústica e eletromagnética para aeronaves de defesa.

Os movimentos estratégicos também se concentram na consolidação europeia. A TriMas adquiriu a GMT Aerospace para adicionar expertise em amortecimento estrutural para complementar seus suportes antivibração. A KPS Capital Partners combinou várias marcas acústicas sob o Catalyst Acoustics Group para atender a bases mais amplas de aviação e industriais. No entanto, o dimensionamento permanece difícil porque cada célula precisa de modelagem personalizada de caminho secundário, o que infla os custos de engenharia.

A capacidade de cibersegurança emerge como um novo diferencial. Os fornecedores que entregam controladores com raiz de confiança de hardware e algoritmos pós-quânticos conquistam programas de defesa onde a integridade do firmware é crítica para a missão. Ao mesmo tempo, empresas que oferecem pacotes combinados de vibração, acústica e monitoramento de condição capturam fluxos de receita de gerenciamento de saúde de longo prazo. O ambiente competitivo, portanto, recompensa as empresas que integram modelagem multifísica, atualizações digitais seguras e suporte global de MRO em uma única oferta.

Líderes do Setor de Sistema de Controle Ativo de Ruído e Vibração (ANVC)

Moog Inc.

HUTCHINSON S.A.

Bosch General Aviation Technology GmbH (Robert Bosch GmbH)

Ultra Precision Control Systems (Ultra Electronics Holdings Limited)

Parker-Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Bell Boeing Joint Project Office (JPO) recebeu um contrato de USD 46 milhões para integrar o sistema de Monitoramento de Vibração da Caixa de Engrenagens V-22/Sistema de Informações de Segurança e Saúde do Sistema de Acionamento Osprey (ODSSHI), que inclui 91 kits ODSSHI e peças sobressalentes.

- Março de 2025: O Insta Group e a Saab AB expandiram sua colaboração para aprimorar a solução de Redução Ativa de Ruído (ANR) da Insta. A parceria se concentra na personalização do sistema ANR da Insta para futuros capacetes de caças, otimizando o desempenho em vários cenários operacionais e garantindo comunicação confiável em condições desafiadoras.

Escopo do Relatório Global do Mercado de Sistema de Controle Ativo de Ruído e Vibração (ANVC)

| Sistemas de Controle Ativo de Ruído (ANC) |

| Sistemas de Controle Ativo de Vibração (AVC) |

| Hardware |

| Software |

| Aviação Comercial | Fuselagem Larga |

| Corredor Único | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missões Especiais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema | Sistemas de Controle Ativo de Ruído (ANC) | ||

| Sistemas de Controle Ativo de Vibração (AVC) | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Plataforma | Aviação Comercial | Fuselagem Larga | |

| Corredor Único | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missões Especiais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual nível de receita o mercado de Sistema de Controle Ativo de Ruído e Vibração atinge até 2030?

O mercado de sistema ANVC foi avaliado em USD 3,53 bilhões em 2025 e está previsto para alcançar USD 5,05 bilhões até 2030, expandindo-se a um CAGR de 7,42% durante o período de previsão.

Qual tipo de sistema detém a maior participação atualmente?

Os sistemas de controle ativo de ruído respondem por 58,75% da receita de 2024 devido à eficácia de banda larga em faixas de baixa frequência.

Qual segmento de plataforma está crescendo mais rapidamente?

A aviação geral apresenta o CAGR mais alto de 8,72%, à medida que proprietários de jatos executivos buscam cabines mais silenciosas.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

O aumento dos orçamentos de aviação de defesa e as novas linhas de montagem de aeronaves comerciais impulsionam um CAGR de 8,45% até 2030.

Como os requisitos de cibersegurança estão afetando a adoção?

Novas regulamentações exigem autenticação pós-quântica para firmware de controle, aumentando o tempo de validação, mas abrindo nichos para fornecedores de hardware seguro.

Qual atividade recente de Fusões e Aquisições molda a concorrência?

Negociações como Honeywell–CAES e TriMas–GMT Aerospace ilustram a integração vertical que agrupa atuadores, algoritmos e eletrônicos seguros.

Página atualizada pela última vez em: