Tamanho e Participação do Mercado de Sistemas de Controle de Vibração dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle de Vibração dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de sistemas de controle de vibração dos Estados Unidos é estimado em USD 0,99 bilhão em 2025 e está projetado para atingir USD 1,36 bilhão até 2030, crescendo a uma CAGR de 6,57% de 2025 a 2030. Essa expansão reflete a adoção mais profunda das práticas da Indústria 4.0, o uso mais amplo da manufatura de precisão em fábricas de semicondutores, construções de centros de dados e montagem de veículos elétricos, bem como normas nacionais mais rígidas de ruído e vibração no local de trabalho. Os investimentos vinculados à Lei CHIPS, à Lei de Redução da Inflação e aos incentivos estaduais de energia limpa estão concentrando nova demanda nos corredores de baterias, eletrônicos e materiais avançados, enquanto o monitoramento de condições habilitado por IoT e os materiais inteligentes estão redefinindo as expectativas dos compradores em relação à estabilidade submicrométrica. A intensidade competitiva está aumentando à medida que os participantes estabelecidos integram algoritmos ativos e análises de borda que suportam manutenção preditiva, uma capacidade que comanda preços premium entre operadores de centros de dados em hiperescala e fabricantes de ferramentas para semicondutores. O crescente aporte de capital em plataformas de amortecimento inteligente, aliado à escassez de mão de obra qualificada, está criando oportunidades de serviços em integração, retrofit e testes de validação em todo o mercado de sistemas de controle de vibração dos Estados Unidos.

Principais Conclusões do Relatório

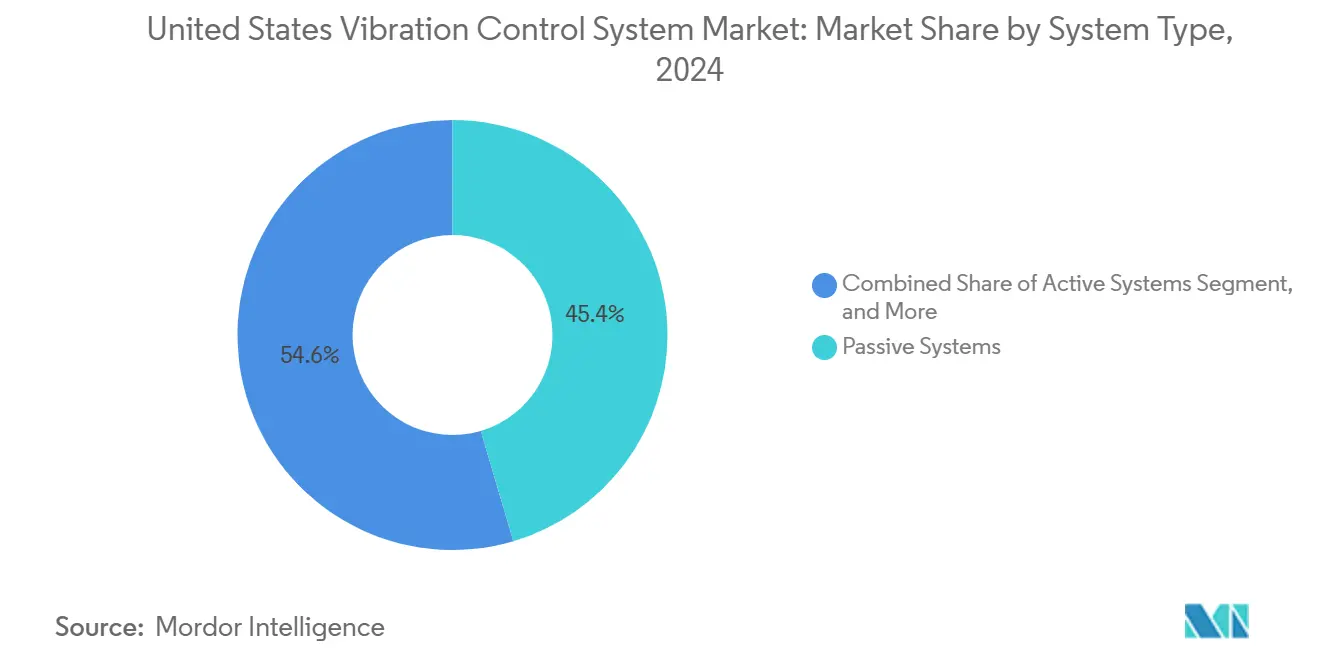

- Por tipo de sistema, as soluções passivas detinham 45,43% da participação de receita em 2024; as plataformas ativas estão projetadas para expandir a uma CAGR de 7,23% até 2030.

- Por componente, isoladores e suportes dominaram o mercado de sistemas de controle de vibração dos Estados Unidos com uma participação de mercado de 38,71% em 2024, enquanto mantas e chapas devem crescer na taxa mais rápida, a uma CAGR de 6,73%.

- Por usuário final, as linhas automotivas mantiveram a liderança com 27,87% em 2024; as instalações de saúde e laboratório devem acelerar a uma CAGR de 6,61% até 2030.

- Por material, os projetos à base de elastômero capturaram uma participação de 39,86% em 2024, enquanto os formatos de ar/pneumático estão previstos para registrar o crescimento mais forte a uma CAGR de 7,36%.

Tendências e Perspectivas do Mercado de Sistemas de Controle de Vibração dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação das instalações de manufatura | +1.2% | Nacional (foco no Sul e no Meio-Oeste) | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de NVH em veículos e plantas | +0.9% | Nacional (adoção antecipada na Califórnia e no Nordeste) | Curto prazo (≤ 2 anos) |

| Expansão de centros de dados que exigem suportes de grau sísmico | +1.1% | Clusters da Virgínia, Texas e Oregon | Médio prazo (2 a 4 anos) |

| Relocalização de fábricas de semicondutores | +1.4% | Arizona, Texas, Ohio | Longo prazo (≥ 4 anos) |

| Adoção de protótipos de mobilidade aérea urbana | +0.6% | Regiões metropolitanas da Costa Oeste | Longo prazo (≥ 4 anos) |

| Financiamento de risco para amortecedores inteligentes ajustáveis | +0.8% | Polos tecnológicos em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A eletrificação do setor de manufatura dos EUA está impulsionando a demanda por isolamento de vibração de precisão.

A transição para linhas de produção com acionamento elétrico exige precisão de ±0,1 mm na inserção de células de bateria, forçando as fábricas a migrar de mantas elastoméricas convencionais para plataformas ativas adaptativas capazes de compensar o ruído de inversores de alta frequência. A unidade da Tesla em Austin já opera mais de 2.000 mesas de isolamento pneumático para atender a essas tolerâncias, demonstrando retorno claro na redução de refugo e retrabalho. [1]Technical Manufacturing Corporation, "Soluções de Controle de Vibração de Precisão," techmfg.com Abordagens híbridas que combinam estágios piezoelétricos ativos com isoladores de poliuretano são agora padrão em minissiderúrgicas que utilizam fornos de arco elétrico, onde os espectros de vibração diferem significativamente dos equipamentos de fundição convencionais.

Regulamentações mais rígidas de NVH para veículos e equipamentos industriais

As propostas da Agência de Proteção Ambiental para restringir os limites de ruído ocupacional se cruzam com os limites de vibração de corpo inteiro da Administração de Segurança e Saúde Ocupacional de 0,5 m/s² para um turno de 8 horas, obrigando a modernização de fábricas em linhas de estampagem, forjamento e conversão de papel. [2]Administração de Segurança e Saúde Ocupacional, "Diretrizes de Exposição ao Ruído Ocupacional," osha.gov Nos veículos, a ausência do mascaramento da combustão nas cabines de veículos elétricos significa que as excitações transmitidas pelo chassi, antes aceitáveis, agora geram riscos de conformidade, levando os fabricantes de equipamentos originais a integrar suportes magnetorreológicos no nível de subconjunto.

Crescimento da construção de centros de dados que exigem suportes de vibração de grau sísmico

Projetos em hiperescala no norte da Virgínia e no centro do Texas especificam isolamento que mantém espectros abaixo de 10 Hz sob choques sísmicos de magnitude 7. O campus de USD 800 milhões da Meta em Illinois instalou 15.000 isoladores projetados para tais eventos. [3]Meta Platforms, "Investimentos em Infraestrutura de Centros de Dados," about.fb.com Bombas de resfriamento líquido e racks de aceleradores de IA introduzem vibração de banda larga que mantas passivas não conseguem atenuar, acelerando assim a adoção de plataformas de mola de ar acopladas a laços de retroalimentação por sensores.

Relocalização de fábricas de semicondutores que exigem controle de vibração submicrométrico

A megafábrica da Intel de USD 20 bilhões em Ohio estipula estabilidade de piso dentro de 25 nm de pico a pico na faixa de frequência de 1 a 200 Hz, um parâmetro inatingível apenas por meios passivos. O Instituto Nacional de Padrões e Tecnologia agora recomenda os limites VC-E como linha de base para suítes de litografia de 3 nm, favorecendo mesas pneumáticas com ajuste piezoelétrico em tempo real. Os fabricantes de ferramentas observam perdas de rendimento acima de 10 nm de deriva, traduzindo-se em risco de wafer de vários milhões de dólares por hora, o que fortalece os gastos em todo o mercado de sistemas de controle de vibração dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de sistemas ativos para PMEs | −0.8% | Nacional (concentrado no Meio-Oeste) | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos em elastômeros especiais | −0.6% | Clusters automotivos e aeroespaciais | Médio prazo (2 a 4 anos) |

| Emaranhados de patentes em torno de algoritmos adaptativos | −0.4% | Polos tecnológicos | Longo prazo (≥ 4 anos) |

| Ciclos lentos de retrofit em plantas industriais convencionais | −0.5% | Meio-Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de sistemas ativos para PMEs

Linhas ativas totalmente integradas podem ultrapassar USD 100.000 por célula, um prêmio dez vezes superior ao de suportes passivos funcionalmente adequados, o que desencoraja instalações com receitas abaixo de USD 50 milhões. Os fornecedores estão testando pacotes de controle de vibração no modelo de assinatura que reduzem o desembolso de capital em 60%, mas o conhecimento técnico de engenharia e a complexidade de comissionamento continuam sendo obstáculos não triviais.

Volatilidade da cadeia de suprimentos em elastômeros especiais

As interrupções no fornecimento de fluoroelastômeros provocaram um aumento de preço de 35% em 2024 após incidentes de produção nos EUA, o que estendeu os prazos de entrega para oito semanas para compostos de alta temperatura. Programas aeroespaciais e de transmissão de veículos elétricos que dependem de estabilidade a 200 °C enfrentam custos de reprojeto ou dupla fonte de fornecimento, o que freia a velocidade de adoção no curto prazo em segmentos que valorizam a previsibilidade de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Plataformas Ativas Superam os Sistemas Passivos Dominantes

O tamanho do mercado de sistemas de controle de vibração dos Estados Unidos para soluções passivas permaneceu dominante em 2024; no entanto, os formatos ativos devem registrar uma CAGR de 7,23% de 2025 a 2030, à medida que fábricas de semicondutores e linhas de baterias exigem correção em tempo real. Suportes semi-ativos híbridos conectam camadas de elastômero com núcleos de fluido magnetorreológico, permitindo 40% maior atenuação sob as harmônicas do trem de força de veículos elétricos. Os fabricantes de equipamentos originais valorizam a natureza livre de manutenção dos projetos passivos, mas os painéis de análise de borda integrados aos sistemas ativos agora quantificam os ganhos de rendimento, reduzindo as diferenças de custo percebidas. Os contratos futuros estão especificando cada vez mais cláusulas de tempo médio entre falhas que favorecem sistemas com diagnósticos de sensores integrados, um diferencial que eleva a fatia ativa do mercado de sistemas de controle de vibração dos Estados Unidos.

Em paralelo, as tecnologias passivas estão avançando por meio de poliuretano dopado com grafeno, que eleva o amortecimento em 25% mantendo o custo abaixo de USD 5 por quilograma. Algoritmos semi-ativos podem desativar atuadores de alto consumo de energia durante fases de estado estacionário, reduzindo o consumo de energia no ciclo de vida em 30%. Esses controles com consciência energética podem desbloquear uma adoção mais ampla por PMEs assim que os equipamentos de primeira geração se depreciarem, alterando ainda mais o perfil de demanda.

Por Componente: Isoladores Mantêm a Liderança, Mantas Crescem nas Implantações de TI

Isoladores e suportes responderam por 38,71% da receita de 2024, evidenciando seu uso generalizado em equipamentos rotativos. No entanto, mantas e chapas crescerão mais rapidamente a uma CAGR de 6,73% à medida que os operadores de colocalização reformam as salas de dados existentes; uma única construção de 30 MW pode consumir 50.000 pés quadrados de amortecimento em chapa. Molas e arruelas permanecem relevantes em instalações de motores convencionais, embora as plataformas elétricas estejam redirecionando a pesquisa e desenvolvimento para acopladores compostos leves. Fixadores avançados com calços piezoelétricos embutidos emergem como uma microcategoria, conquistando pedidos piloto em interfaces de pilone de casco aeroespacial. A conformidade com a ISO 10816 leva os fabricantes de equipamentos originais a solicitar sensores instalados em fábrica, transformando hardware tradicionalmente estático em nós quase instrumentados que alimentam análises preditivas em toda a planta. A modularidade dos componentes agora serve como critério de aquisição, permitindo que os integradores substituam suportes com falha em duas horas, minimizando assim os custos de inatividade. Consequentemente, mantas e isoladores permanecerão centrais no mercado de sistemas de controle de vibração dos Estados Unidos ao longo da década.

Por Indústria do Usuário Final: O Impulso da Saúde se Consolida na Imagem de Precisão

Embora as linhas automotivas tenham respondido por 27,87% da receita em 2024, espera-se que os investimentos hospitalares acelerem a uma CAGR de 6,61%, impulsionados pela demanda por estabilidade de 0,1 µm em novas suítes de ressonância magnética e cirurgia robótica. Os fabricantes de veículos elétricos ainda dominam os volumes unitários, mas a diferenciação competitiva agora depende do conforto de condução, impulsionando a implantação de amortecedores inteligentes de subquadro em modelos de preço médio. Os usuários aeroespaciais e de defesa especificam envelopes operacionais de −55 °C a +125 °C, direcionando-os para híbridos de metal e borracha. A maquinaria industrial tem a base instalada mais ampla, embora os ciclos de renovação de capital tenham em média 12 anos, o que retarda a penetração de curto prazo de atualizações ativas. As plantas de semicondutores e eletrônicos, apesar de um gasto absoluto menor, adquirem as soluções de maior preço por metro quadrado, elevando assim o mix de valor do mercado de sistemas de controle de vibração dos Estados Unidos.

Os laboratórios de saúde estão adotando isoladores pneumáticos de bancada para robôs de sequenciamento genético, um nicho de mercado que deve triplicar o número de unidades instaladas até 2030. As plataformas offshore de petróleo e gás estão sendo cada vez mais equipadas com amortecedores de massa sintonizados para a oscilação da plataforma. Os mercados de construção e edificações estão migrando do isolamento de sistemas de climatização isoladamente para retrofits sísmicos holísticos para infraestrutura de segurança de vida, refletindo atualizações recentes de normas na Califórnia e em Washington.

Por Tipo de Material: Sistemas de Ar Capturam o Nicho de Baixa Frequência

Os elastômeros retiveram uma participação de 39,86% em 2024, graças ao seu equilíbrio entre custo e desempenho. No entanto, os projetos de ar/pneumático devem registrar uma CAGR de 7,36%, conquistando contratos de sala limpa e metrologia onde o isolamento abaixo de 5 Hz é obrigatório. O tamanho do mercado de sistemas de controle de vibração dos Estados Unidos para formatos de ar em baias de ferramentas de semicondutores está previsto para dobrar até 2030, paralelamente à aceleração para a tecnologia de nó de 3 nm. Foles compactos que atingem 90% de atenuação abaixo de 5 Hz enquanto ocupam 40% menos volume agora se encaixam sob células de soldagem a laser de veículos elétricos. As molas de base metálica permanecem indispensáveis para prensas que excedem 50 toneladas; ligas compostas e inteligentes desbloqueiam amortecedores de forma adaptativa para superfícies de sustentação aeroespaciais. Silicones de origem biológica em avaliação podem reduzir a exposição petroquímica, alinhando-se com os mandatos de ESG dos compradores, mas os limites térmicos os restringem a aplicações abaixo de 120 °C por enquanto. Os fornecedores esperam que pilhas de materiais mistos, câmaras de ar apoiadas por mantas de elastômero com grafeno, definam a próxima geração de isolamento de alta largura de banda.

Análise Geográfica

O Sul respondeu por 34,23% da receita de 2024 e está projetado para avançar a uma CAGR de 7,43% até 2030, consolidando sua dupla liderança em tamanho e velocidade no mercado de sistemas de controle de vibração dos Estados Unidos. Os polos de baterias e veículos elétricos da Geórgia ao Texas, apoiados pelos créditos fiscais de células da Lei de Redução da Inflação, impulsionam a demanda generalizada por mesas de isolamento em calandragem de cátodos, empilhamento de células de bateria e baias de teste de trem de força. O consumo de elastômeros de grau semicondutor nos corredores de Austin e Phoenix eleva ainda mais os fluxos de pedidos, enquanto os produtores de elastômeros da Costa do Golfo fornecem garantia de fornecimento próximo ao local, reduzindo os custos logísticos e os prazos de entrega.

O Oeste segue como epicentro tecnológico, impulsionado por USD 60 bilhões em construções anunciadas de fábricas e centros de dados em hiperescala que elevam os gastos de isolamento por unidade. Os contratos de fabricantes de equipamentos originais para estabilidade em nível nanométrico no Arizona e em Oregon deslocam o mix de receita para sistemas de ar ativos, reforçando os altos preços médios de venda. Os códigos de zoneamento em áreas propensas a terremotos intensificam a demanda arquitetônica por rolamentos de isolamento de base em hospitais e edifícios municipais da Califórnia, criando um mercado de retrofit resiliente apesar da desaceleração da construção residencial.

O Meio-Oeste e o Nordeste apresentam trajetórias mais estáveis. As instalações automotivas do Meio-Oeste passam por reformulação para veículos elétricos, substituindo plataformas de vibração de bloco de motor por isoladores de montagem de pacotes de bateria, sustentando um ritmo de crescimento de dígito único médio. Os principais contratantes aeroespaciais e de defesa do Nordeste priorizam programas de confiabilidade em detrimento de capacidade em campo verde, resultando em demanda de peças de reposição previsível, mas de crescimento mais lento. Os incentivos para plantas de envase e acabamento farmacêutico em território nacional na Pensilvânia e em Massachusetts introduzem novos casos de uso de isolamento de grau hospitalar, elevando modestamente a contribuição regional no mercado de sistemas de controle de vibração dos Estados Unidos.

Cenário Competitivo

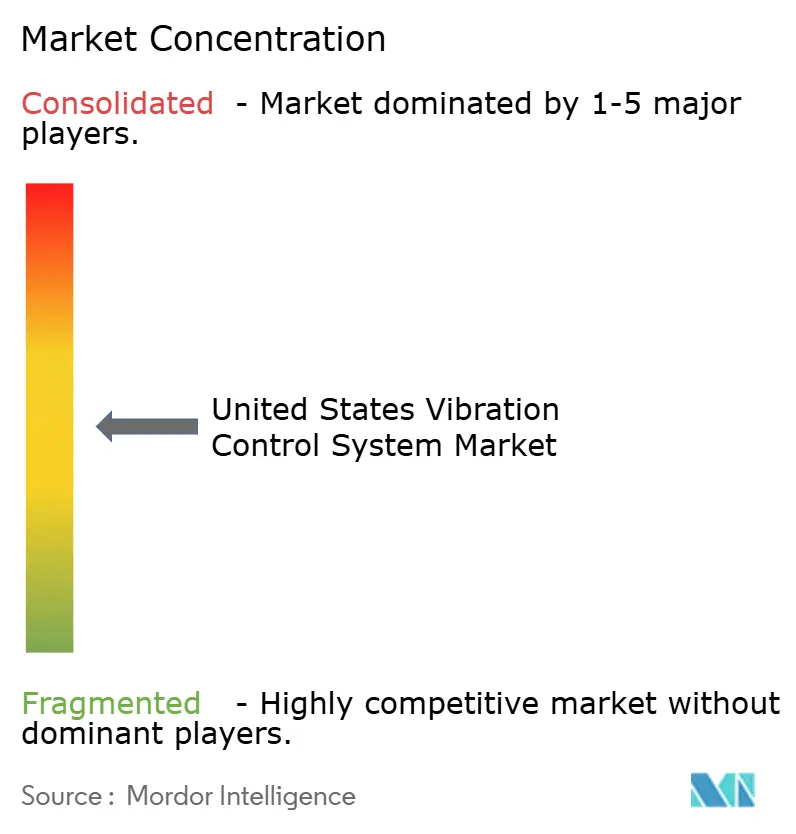

O campo de atuação permanece moderadamente fragmentado, com os cinco principais fornecedores controlando pouco menos de 55% do faturamento de 2024; no entanto, a consolidação está ganhando ritmo. A integração da Parker-Lord em 2020 estabeleceu um precedente para fusões verticais de material a controles, posteriormente ecoada pela aquisição da Dynamic Solutions Systems pela Trelleborg em 2024, que ampliou seu alcance no setor de semicondutores. A concorrência de preços é moderada porque os compradores priorizam o tempo de atividade e o desempenho de atenuação certificado, permitindo que os fornecedores se diferenciem por meio de algoritmos adaptativos, fluidos magnetorreológicos e diagnósticos de IoT.

Disruptores como a Phononics desenvolvem placas de metamateriais que visam faixas de frequência discretas, potencialmente superando os híbridos de elastômero e ar em suportes de carga útil aeroespacial. Startups também implantam IA para prever a deriva do coeficiente de amortecimento, alimentando rotinas de calibração automática que reduzem pela metade a manutenção manual. As barreiras de patentes em torno de laços de retroalimentação piezoelétrica e projetos de válvulas de fluido magnetorreológico criam barreiras de entrada; os recém-chegados licenciam propriedade intelectual ou se concentram em geometrias de nicho não protegidas por reivindicações fortes.

As camadas de serviço — de auditorias de vibração no local ao comissionamento de retrofit — crescem mais rapidamente do que o hardware, especialmente entre as PMEs que preferem alugar a comprar. Os fornecedores com painéis baseados em nuvem agrupam contratos de análise ao longo da vida útil, registrando receitas recorrentes enquanto aprofundam a fidelização dos clientes. Consequentemente, o mercado de sistemas de controle de vibração dos Estados Unidos exibe uma pontuação de concentração de mercado de 6, refletindo um cenário em que os cinco principais fornecedores comandam aproximadamente 55% da participação coletiva, mas ainda enfrentam concorrentes diferenciados em nichos especializados.

Líderes da Indústria de Sistemas de Controle de Vibração dos Estados Unidos

Parker-Lord Corporation

Hutchinson S.A.

Trelleborg AB

Getzner Werkstoffe GmbH

Fabreeka International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Fabreeka obteve a certificação ISO 14001 para sua planta em Boston.

- Janeiro de 2025: A VibraSystems lançou isoladores pneumáticos compactos para laboratório com uma pegada 50% menor.

- Janeiro de 2025: A Parker Hannifin investiu USD 150 milhões para expandir sua instalação em Dayton, Ohio, adicionando linhas de amortecedores magnetorreológicos que elevam a produção de sistemas aeroespaciais em 40%.

- Dezembro de 2024: A Trelleborg concluiu a aquisição da Dynamic Solutions Systems por USD 85 milhões, aprimorando as ofertas de isolamento submicrométrico para fábricas de semicondutores.

Escopo do Relatório do Mercado de Sistemas de Controle de Vibração dos Estados Unidos

| Sistemas Passivos |

| Sistemas Ativos |

| Sistemas Semi-Ativos/Híbridos |

| Isoladores e Suportes |

| Mantas e Chapas |

| Cabides e Amortecedores |

| Molas e Arruelas |

| Outros Componentes |

| Automotivo |

| Aeroespacial e Defesa |

| Maquinaria Industrial |

| Petróleo e Gás |

| Construção e Edificações |

| Eletrônicos e Semicondutores |

| Saúde e Laboratório |

| Base Metálica |

| Base de Elastômero |

| Ar/Pneumático |

| Materiais Compostos e Inteligentes |

| Por Tipo de Sistema | Sistemas Passivos |

| Sistemas Ativos | |

| Sistemas Semi-Ativos/Híbridos | |

| Por Componente | Isoladores e Suportes |

| Mantas e Chapas | |

| Cabides e Amortecedores | |

| Molas e Arruelas | |

| Outros Componentes | |

| Por Indústria do Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Maquinaria Industrial | |

| Petróleo e Gás | |

| Construção e Edificações | |

| Eletrônicos e Semicondutores | |

| Saúde e Laboratório | |

| Por Tipo de Material | Base Metálica |

| Base de Elastômero | |

| Ar/Pneumático | |

| Materiais Compostos e Inteligentes |

Principais Perguntas Respondidas no Relatório

Qual é o valor de mercado em 2025 para soluções de controle de vibração nos Estados Unidos?

O tamanho do mercado de sistemas de controle de vibração dos Estados Unidos é de USD 0,99 bilhão em 2025.

Com que velocidade o setor crescerá até 2030?

A demanda agregada está projetada para expandir a uma CAGR de 6,57% entre 2025 e 2030.

Qual tipo de sistema está avançando mais rapidamente?

As soluções ativas lideram o crescimento com uma CAGR de 7,23%, impulsionadas por fábricas de semicondutores e construções de centros de dados.

Por que a região Sul está superando outras áreas?

A concentração de baterias para veículos elétricos, semicondutores e incentivos das Leis CHIPS e de Redução da Inflação impulsionam o Sul a uma CAGR de 7,43% e uma participação de 34,23% em 2024.

Qual é a principal restrição que afeta os pequenos fabricantes?

Os altos custos de capital das plataformas ativas, frequentemente dez vezes superiores aos dos suportes passivos, retardam a adoção entre as PMEs.

Qual tecnologia de material está ganhando participação no isolamento de baixa frequência?

Os sistemas de ar/pneumático devem registrar uma CAGR de 7,36% devido ao desempenho superior abaixo de 5 Hz.

Página atualizada pela última vez em: