Tamanho e Participação do Mercado de Monitoramento de Vibração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

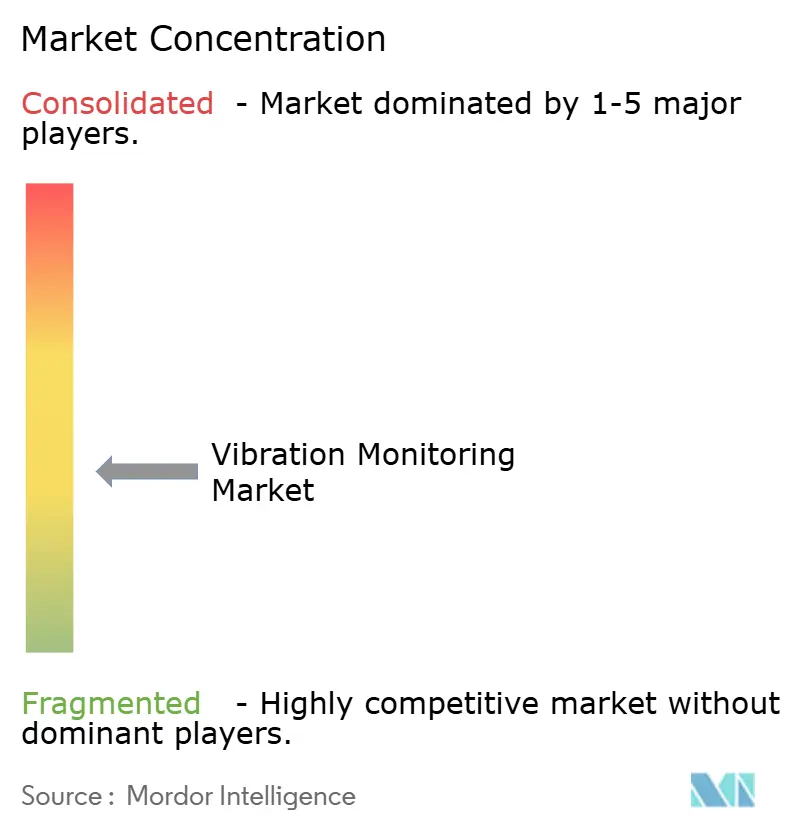

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Vibração por Mordor Intelligence

O tamanho do mercado de monitoramento de vibração em 2026 é estimado em USD 1,99 bilhão, crescendo a partir do valor de 2025 de USD 1,87 bilhão, com projeções para 2031 mostrando USD 2,68 bilhões, crescendo a um CAGR de 6,21% entre 2026 e 2031. O reconhecimento crescente do alto custo das falhas não planejadas de máquinas está deslocando as estratégias de manutenção de reativas para preditivas, impulsionando investimentos constantes em monitoramento baseado em condição nos setores de petróleo e gás, geração de energia e manufatura discreta. Sensores IIoT sem fio, análises de borda e plataformas em nuvem estão convergindo para reduzir os custos de coleta de dados, ampliar a cobertura de ativos de difícil acesso e possibilitar insights prescritivos que prolongam a vida útil dos ativos. A crescente pressão regulatória em indústrias de risco, o adiamento da aposentadoria de usinas termelétricas a carvão envelhecidas e os programas de manufatura inteligente financiados por governos na Ásia aceleram ainda mais a demanda. A intensidade competitiva está aumentando à medida que grandes empresas de automação incorporam análises de vibração em ecossistemas mais amplos de gêmeos digitais, elevando as barreiras de entrada para fornecedores independentes de sensores e fortalecendo a perspectiva de crescimento de longo prazo para o mercado de monitoramento de vibração.

Principais Conclusões do Relatório

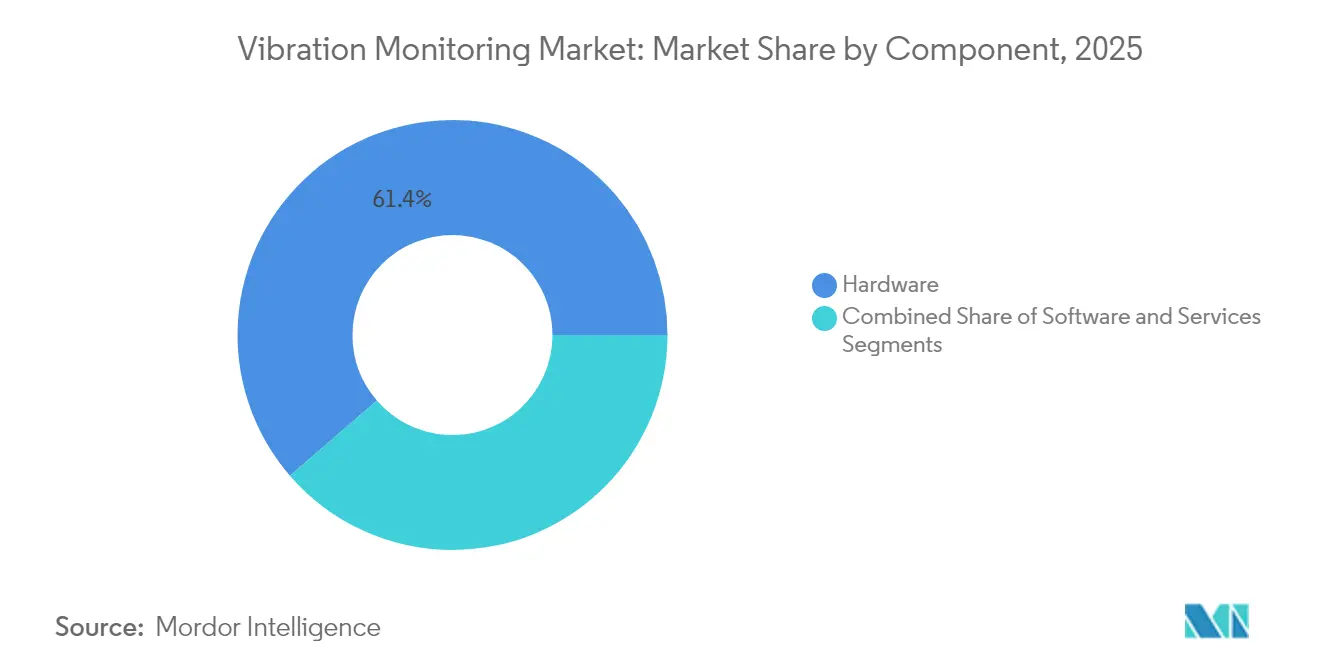

- Por componente, o hardware reteve 61,35% da participação do mercado de monitoramento de vibração em 2025, enquanto os serviços registraram a perspectiva de CAGR mais rápida de 7,55% até 2031.

- Por processo de monitoramento, os sistemas online/contínuos devem liderar com uma participação de receita de 54,40% do mercado de monitoramento de vibração em 2025; o monitoramento remoto sem fio deve expandir a um CAGR de 8,93% até 2031.

- Por tecnologia de rede, as instalações com fio representaram 69,10% do tamanho do mercado de monitoramento de vibração em 2025; no entanto, as redes sem fio devem crescer a um CAGR de 10,18% entre 2026 e 2031.

- Por usuário final, o setor de petróleo e gás deteve uma participação de 29,65% do tamanho do mercado de monitoramento de vibração em 2025, enquanto o setor de alimentos e bebidas deve avançar a um CAGR de 8,22% de 2026 a 2031.

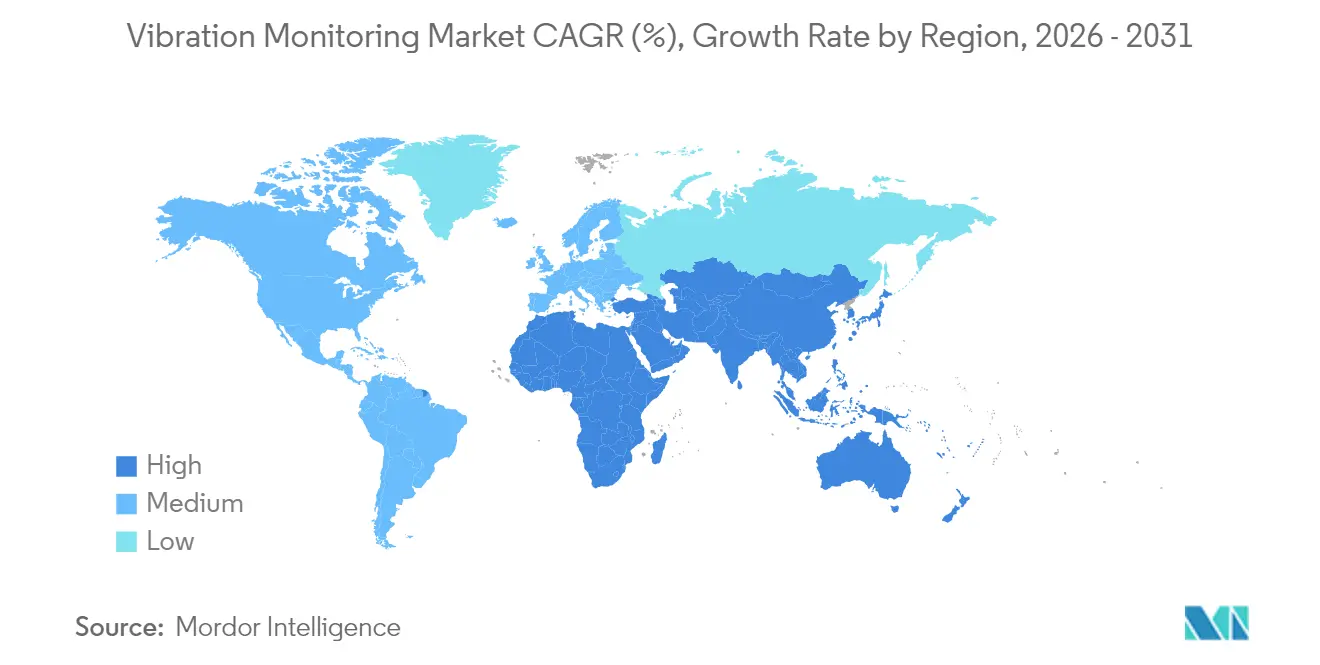

- Por geografia, a América do Norte dominou o mercado de monitoramento de vibração, representando uma participação de receita de 36,55% em 2025. A Ásia deve registrar o CAGR mais rápido de 8,34% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Vibração

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Crescente de Sensores Sem Fio Habilitados por IIoT em Zonas de Risco | +1.8% | Global, com concentração em operações offshore no Oriente Médio e América do Norte | Médio prazo (2-4 anos) |

| Transição do Monitoramento Periódico para o Monitoramento Contínuo Online em Turbinas de Geração de Energia | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Manutenção Preditiva Baseada em Criticidade de Ativos por Operadores Offshore de Petróleo e Gás | +1.2% | Núcleo no Oriente Médio, com expansão para o Mar do Norte e Golfo do México | Curto prazo (≤ 2 anos) |

| Programas de Manufatura Inteligente Financiados pelo Governo Impulsionando a Demanda por Acelerômetros MEMS | +1.0% | Núcleo na Ásia-Pacífico, com impacto secundário na Europa | Médio prazo (2-4 anos) |

| Usinas Termelétricas a Carvão Envelhecidas Realizando Retrofit de Monitoramento de Vibração para Extensão de Vida Útil | +0.8% | América do Sul, Europa Oriental e mercados selecionados da Ásia | Longo prazo (≥ 4 anos) |

| Integração de IA e Aprendizado de Máquina em Plataformas de Análise Preditiva | +0.7% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sensores Sem Fio Habilitados por IIoT em Zonas de Risco

Sensores de vibração sem fio e intrinsecamente seguros estão substituindo soluções com cabos em refinarias, plantas químicas e plataformas offshore, à medida que os operadores buscam minimizar a exposição humana e os custos de manutenção. O Monitor de Vibração Sem Fio AMS da Emerson, que opera em WirelessHART e oferece vida útil de bateria de três a cinco anos, ilustra como os dispositivos modernos combinam acelerometria triaxial com análises prescritivas embarcadas, permitindo cobertura remota de bombas, compressores e purgadores de vapor. A implantação pela Aramco de 454 nós de vibração sem fio na Planta de Gás Fadhili demonstra a escalabilidade dessas soluções em ambientes de risco de grande escala. A segurança aprimorada de protocolos e o processamento de borda continuam a reduzir o custo total de propriedade, sustentando uma aceitação mais ampla no mercado de monitoramento de vibração.[1]Emerson, "AMS Wireless Vibration Monitor," emerson.com

Transição do Monitoramento Periódico para o Monitoramento Contínuo Online em Turbinas de Geração de Energia

As concessionárias de energia estão abandonando as verificações baseadas em rotas em favor de sensores permanentes que transmitem dados de alta resolução para centros remotos operados por especialistas em equipamentos rotativos. O serviço de Monitoramento e Diagnóstico Remoto da GE Vernova conecta milhares de pontos de dados de turbinas a vapor e a gás a análises em nuvem que detectam anomalias de um a dois meses antes da falha, permitindo o agendamento otimizado de paradas. As plantas de ciclo combinado se beneficiam mais porque as rápidas mudanças de carga introduzem padrões de vibração que as verificações trimestrais legadas não detectam. Com os fabricantes de equipamentos originais agora vinculando garantias de desempenho à adesão ao monitoramento contínuo, a demanda por sistemas sempre ativos no mercado de monitoramento de vibração está prestes a crescer de forma constante.

Mandatos de Manutenção Preditiva Baseada em Criticidade de Ativos por Operadores Offshore de Petróleo e Gás

Os produtores no Golfo Árabe, Mar do Norte e Golfo do México classificam os ativos rotativos por consequência de falha; compressores e bombas de injeção de água nos níveis mais altos agora devem ter vigilância contínua de vibração. Estudos em campos dos Emirados Árabes Unidos e da Arábia Saudita mostram que a integração de dados de vibração, processo e tensão ao longo da vida útil reduz o tempo de inatividade não planejado em máquinas críticas em percentuais de dois dígitos. Os órgãos reguladores estão reconhecendo o monitoramento de condição online como uma medida formal de mitigação de riscos, reforçando a adoção no mercado de monitoramento de vibração.

Programas de Manufatura Inteligente Financiados pelo Governo Impulsionando a Demanda por Acelerômetros MEMS

Os subsídios de fábricas inteligentes da Ásia financiam retrofits de sensores, plataformas de dados e treinamento de mão de obra. O plano de política da China para 2024 e o roteiro de semicondutores do Japão para 2025 preveem ampla adoção de dispositivos de medição baseados em MEMS em linhas de montagem. Os acelerômetros MEMS oferecem menor consumo de energia e integração mais estreita com Ethernet industrial, tornando-os ideais para instalações de alta densidade. As implantações subsidiadas estão criando um segmento de demanda de rápido crescimento no mercado de monitoramento de vibração.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de Analistas de Vibração com Certificação ISO 18436-2 | -1.1% | Global, particularmente aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Custos de Proteção Cibernética para Gateways de Monitoramento Conectados à Nuvem | -0.9% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Percepção de Baixo Retorno sobre Investimento em Linhas de Processamento em Lote de Alimentos com Baixo Tempo de Operação | -0.6% | Global, com concentração em mercados emergentes de processamento de alimentos | Médio prazo (2-4 anos) |

| Padrões Sem Fio Fragmentados Causando Problemas de Interoperabilidade | -0.4% | Global, com impacto particular em instalações com múltiplos fornecedores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Analistas de Vibração com Certificação ISO 18436-2

Os sistemas modernos geram grandes e complexos conjuntos de dados que ainda precisam de interpretação especializada para confirmar falhas em máquinas. Treinar um analista ao nível ISO 18436-2 leva de dois a três anos, e a oferta fica aquém da demanda industrial, especialmente em economias de rápido crescimento. Muitas empresas respondem terceirizando diagnósticos ou implantando análises automatizadas, mas falhas complexas em turbomáquinas frequentemente requerem julgamento humano, moderando a expansão em partes do mercado de monitoramento de vibração.[2]Analog Devices, "MEMS Accelerometers for Condition Monitoring," analog.com

Custos de Proteção Cibernética para Gateways de Monitoramento Conectados à Nuvem

Criptografar fluxos de dados, segmentar redes OT/TI e cumprir com a IEC 62443 ou ISO 27001 acrescentam 20–30% aos orçamentos dos projetos. Operadores com margens reduzidas adiam atualizações até que os modelos de segurança amadureçam ou as arquiteturas híbridas se tornem acessíveis. O ônus dos custos é mais agudo para pequenas e médias empresas, desacelerando a adoção baseada em nuvem em segmentos do mercado de monitoramento de vibração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Criação de Valor

O hardware liderou o mercado de monitoramento de vibração com 61,35% da receita em 2025, ressaltando o papel central de acelerômetros, captadores de velocidade e sondas de proximidade em cada instalação. Os acelerômetros dominam porque abrangem amplas faixas de frequência e se montam facilmente em bombas, motores e caixas de engrenagens, enquanto os transdutores de deslocamento permanecem obrigatórios em turbinas de alta velocidade. Espera-se que a participação do hardware se modere à medida que os sensores MEMS e ópticos ampliem o escopo de aplicação e reduzam o custo por nó. Os serviços, no entanto, registram o CAGR mais forte de 7,55% até 2031, à medida que os usuários migram para contratos baseados em resultados que agrupam análise de dados, diagnósticos e recomendações de manutenção. O software evolui em paralelo, migrando de visualizadores de espectro locais para plataformas em nuvem que aplicam aprendizado de máquina e correlação de gêmeos digitais, permitindo que os fornecedores garantam receita recorrente. O AXO 315 Tronics da TDK, um acelerômetro MEMS digital de reequilíbrio de força, exemplifica como sensores ricos em firmware borram a linha entre hardware e serviços de software.

A crescente ênfase em insights preditivos posiciona os prestadores de serviços como parceiros estratégicos em vez de fornecedores transacionais. Contratos de serviços gerenciados que cobram por ativo monitorado ou por tempo de inatividade evitado alinham incentivos e ampliam a demanda por assinaturas de análises. Grandes empresas de automação aproveitam redes de serviços globais para capturar esse valor, enquanto empresas de diagnóstico de nicho se especializam em modos de falha complexos. À medida que a escassez de mão de obra se intensifica, os diagnósticos automatizados ganham preferência, reforçando o crescimento liderado por serviços no mercado de monitoramento de vibração.

Por Processo de Monitoramento: O Monitoramento Remoto Sem Fio Ganha Impulso

O monitoramento contínuo online capturou 54,40% da receita de 2025, posição que manterá enquanto equipamentos críticos como turbinas, compressores e extrusoras exigirem supervisão ininterrupta. Os fluxos de dados contínuos permitem o acompanhamento de assinaturas espectrais e a identificação precoce de eventos transitórios que as medições baseadas em rotas não detectam. Os sistemas portáteis ainda atendem ativos de menor criticidade, mas as reduções de custo na detecção sem fio estão deslocando os orçamentos para nós permanentes que combinam canais de vibração e temperatura em um único dispositivo.

O monitoramento remoto sem fio deve crescer a um CAGR de 8,93%. Os nós alimentados por bateria agora sustentam mais de três anos de vida útil, e os protocolos de malha de grau industrial fornecem latência determinística adequada para lógica de proteção. A Emerson relata implantações de milhares de pontos de vibração sem fio por local, comprovando escala viável para grandes complexos. As análises residentes na borda reduzem ainda mais as necessidades de largura de banda ao transmitir apenas indicadores pré-filtrados. À medida que essas vantagens se acumulam, o mercado de monitoramento de vibração favorece cada vez mais arquiteturas sem fio tanto para projetos greenfield quanto para retrofits.

Por Modo de Implantação: A Adoção da Nuvem se Acelera

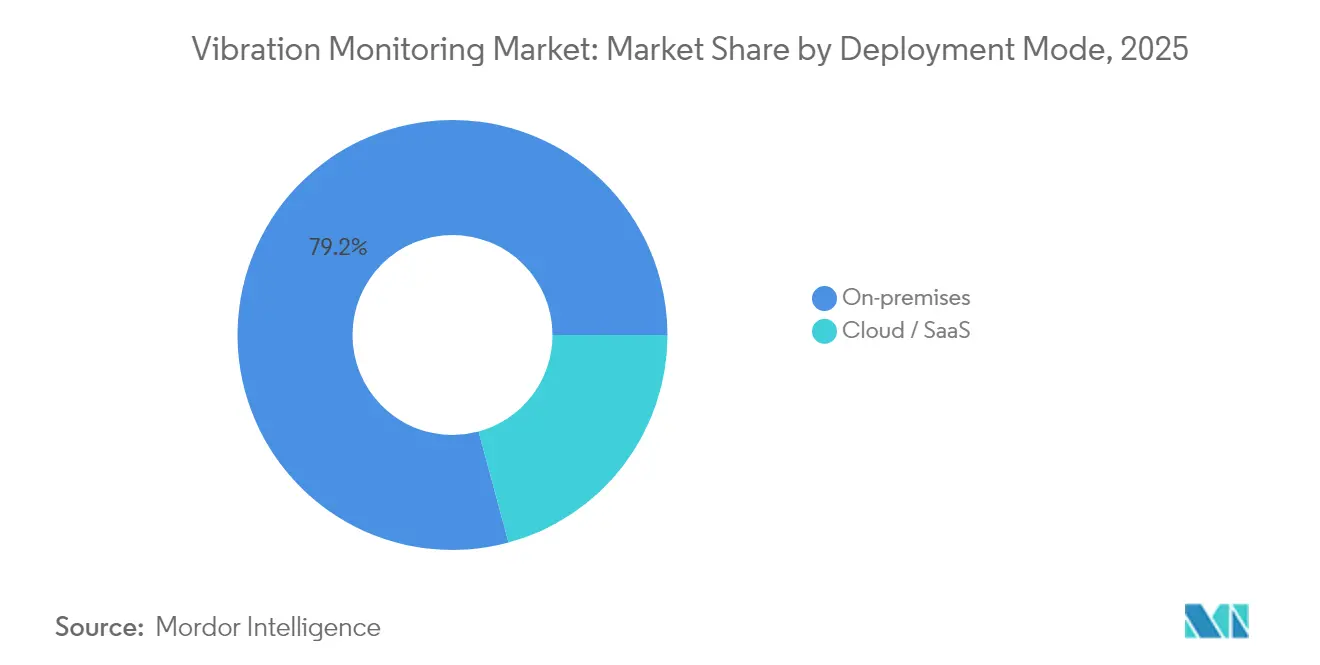

As instalações locais detinham 79,20% de participação em 2025, refletindo a preferência dos operadores por controle local e integração em tempo real com sistemas de segurança. As estruturas legadas de SCADA e controle distribuído dependem de redes determinísticas difíceis de replicar em nuvens públicas. Preocupações com segurança cibernética, regras de soberania de dados e conectividade intermitente em locais remotos sustentam ainda mais as instalações locais.

As implantações em nuvem e SaaS, no entanto, devem crescer a um CAGR de 11,58%. As análises centralizadas agrupam conjuntos de dados de múltiplas plantas, permitindo benchmarking comparativo e treinamento de algoritmos impossíveis em servidores isolados. Grandes empresas reduzem os custos de TI migrando para plataformas hospedadas por fornecedores que oferecem atualizações contínuas e modelos de IA. As arquiteturas híbridas, nas quais os gateways realizam o processamento de primeiro nível e enviam exceções para a nuvem, equilibram latência e segurança, incentivando a adoção. Como resultado, uma penetração mais ampla da nuvem expandirá a receita total endereçável no mercado de monitoramento de vibração.

Por Tecnologia de Rede: Os Padrões Sem Fio Amadurecem

Os links com fio de 4-20 mA, HART ou Ethernet retiveram 69,10% de participação de mercado em 2025, valorizados pela confiabilidade e fonte de alimentação integrada. O monitoramento de turbomáquinas críticas ainda favorece cabos blindados para garantir a integridade dos dados. A infraestrutura de eletrodutos existente também reduz os custos incrementais durante os retrofits, reforçando assim a prevalência das soluções com fio.

Os sistemas sem fio, no entanto, devem crescer a um CAGR de 10,18%. As pilhas ISA100.11a e 6LoWPAN agora incorporam criptografia robusta e camadas de qualidade de serviço, enquanto os programas de certificação de dispositivos ajudam a aliviar as preocupações sobre interoperabilidade entre múltiplos fornecedores. A implantação ISA100 da Aramco para detecção de purgadores de vapor e vibração valida o desempenho comprovado em campo na escala petroquímica. As implantações simultâneas de 5G adicionam opções de alta largura de banda para ativos móveis. Esses avanços facilitam uma adoção mais ampla da tecnologia sem fio no mercado de monitoramento de vibração.

Análise Geográfica

A América do Norte liderou com 36,55% da receita de 2025, impulsionada por regulamentações de petróleo e gás offshore que exigem monitoramento de condição online, além de retrofits em larga escala no setor de energia dos Estados Unidos. As concessionárias que estendem a vida útil de unidades termelétricas a carvão e plantas de ciclo combinado sustentam a demanda contínua por sensores, enquanto as operações de areias betuminosas do Canadá exigem dispositivos robustos que suportem frio extremo e poeira. A ênfase do governo na segurança no trabalho também promove investimentos, consolidando a dominância da região no mercado de monitoramento de vibração.

A Europa mantém uma participação considerável com base em sua indústria manufatureira e legislação de eficiência energética. A Alemanha lidera as implantações da Indústria 4.0 que combinam dados de vibração com sistemas MES e ERP para visões holísticas de ativos. Os operadores do Mar do Norte do Reino Unido investem fortemente em detecção de malha sem fio para superar os custos de cabeamento em áreas de risco, enquanto as rigorosas diretivas de maquinário da União Europeia incorporam o monitoramento de condição nas estruturas de avaliação de riscos. Esses fatores criam uma demanda estável e orientada pela conformidade que sustenta o mercado de monitoramento de vibração em todo o continente.

A Ásia-Pacífico registra o CAGR mais rápido de 8,34%, impulsionada pelos incentivos de manufatura inteligente da China, Japão e Índia que subsidiam a adoção de sensores. As estratégias de semicondutores que enfatizam a produção local de MEMS reduzem ainda mais o custo dos dispositivos. A rápida industrialização no Sudeste Asiático e os esforços governamentais para digitalizar as pequenas e médias empresas ampliam a base endereçável. A adoção de protocolos sem fio e análises em nuvem é rápida em novas plantas não sobrecarregadas por sistemas legados, posicionando a região como um motor de crescimento fundamental para o mercado de monitoramento de vibração.

Panorama regulatório

Os requisitos regulatórios que afetam o monitoramento de vibração abrangem a segurança de máquinas, operações em áreas classificadas e cibersegurança de TO, com um papel crescente das normas formais nos testes de aceitação e nos programas de manutenção. Na UE, o Regulamento (UE) 2023/1230 relativo às máquinas (adotado em 2023) estabelece expectativas de segurança atualizadas para máquinas conectadas e passa a ser aplicável a partir de janeiro de 2027, reforçando a demanda por monitoramento de condição verificável, documentação e integração segura de sensores conectados e análises nas avaliações de risco das máquinas.

A atividade normativa também está apertando as bases de especificação para medições, diagnósticos e critérios de aceitação. A ISO publicou a ISO 13373-10:2024 para diagnósticos de monitoramento de condição baseados em vibração para geradores elétricos com mancais de filme fluido, e a ISO 20816-21:2025 para medição e avaliação de vibração de turbinas eólicas de eixo horizontal, ambas moldando a forma como fabricantes de equipamentos originais e operadores estruturam programas de monitoramento e contratos de serviço. No lado de produtos e conformidade, o trabalho da IEC/CENELEC na prEN IEC 60034-14:2026 atualiza os limites de vibração para máquinas elétricas rotativas, enquanto o BMWK da Alemanha emitiu uma diretiva revisada de segurança de máquinas em junho de 2026 que faz referência ao reconhecimento de vibração anormal impulsionado por IA e a funções de parada para determinados equipamentos CNC (a partir de 1º de janeiro de 2027). Isso eleva o prêmio de conformidade para sensoriamento integrado, análises e conectividade segura por design, alinhada aos requisitos de cibersegurança industrial.

Análise da cadeia de valor

A cadeia de valor começa com os insumos de sensores e eletrônica (elementos MEMS e piezoelétricos, ASICs/MCUs/DSPs e invólucros industriais), seguidos pela fabricação de dispositivos para acelerômetros, sensores de velocidade e sondas de proximidade/deslocamento, além de gateways e módulos de conectividade sem fio industrial. Fornecedores upstream, como a STMicroelectronics, oferecem suporte a sensoriamento de vibração MEMS de grau industrial, enquanto especialistas em instrumentação de vibração e grandes players de automação empacotam sensores com invólucros intrinsecamente seguros, sistemas de bateria e acessórios de montagem calibrados para preservar a fidelidade das medições. As camadas de middleware e plataforma convertem então dados brutos de forma de onda temporal e espectrais em indicadores de saúde de ativos usando análises em borda (edge) e software em nuvem, antes de integrar os resultados nas pilhas de CMMS/EAM e históricos de planta via protocolos industriais.

No downstream, a distribuição e a entrega normalmente fluem por canais de fabricantes de equipamentos originais (turbinas, compressores, motores e acionamentos), integradores de sistemas de automação e prestadores de serviços de confiabilidade que projetam arquiteturas, instalam nós, configuram conectividade e executam programas de diagnóstico. À medida que os usuários finais migram de verificações periódicas por rota para monitoramento on-line, uma parcela maior do valor capturado se desloca para assinaturas de software e serviços gerenciados, incluindo centros de monitoramento remoto e contratos baseados em resultados. Os requisitos de cibersegurança e interoperabilidade estão moldando cada vez mais a cadeia, empurrando os fornecedores para pilhas sem fio certificadas (por exemplo, WirelessHART ou ISA100.11a), gateways seguros e modelos de dados padronizados para manutenção preditiva. As restrições de mão de obra qualificada em torno de analistas de vibração certificados também elevam a demanda por diagnósticos, treinamento e interpretação assistida por automação fornecidos pelo fornecedor.

Cenário Competitivo

O setor de monitoramento de vibração apresenta fragmentação moderada, mas a consolidação está se acelerando à medida que grandes empresas de automação adquirem especialistas em sensores para oferecer suítes completas de manutenção preditiva. Em um movimento estratégico, a SKF reforçou seu portfólio adquirindo o braço de lubrificação do John Sample Group (JSG). Essa aquisição não apenas integra os sistemas avançados de lubrificação e gestão de fluxo da JSG, mas também aprimora a linha estabelecida de rolamentos, vedações e mecatrônica da SKF. Com essa expansão, a SKF está posicionada para oferecer soluções de confiabilidade mais holísticas, visando especialmente o crescimento e capacidades aprimoradas no mercado da Ásia-Pacífico. A aquisição planejada da Sundyne pela Honeywell adiciona bombas e compressores de alta velocidade que complementam naturalmente sua plataforma de análises Forge, sublinhando uma estratégia para garantir peças de reposição e contratos de monitoramento.

A diferenciação tecnológica centra-se em IA de borda e gêmeos digitais integrados. Os fornecedores incorporam chips DSP dentro dos sensores que executam modelos de detecção de anomalias localmente, reduzindo largura de banda e latência enquanto abordam preocupações com soberania de dados. Os painéis em nuvem agregam dados de vibração, processo e lubrificação, gerando ordens de trabalho prescritivas que alimentam sistemas de gestão de ativos empresariais. A plataforma Perceptiv de próxima geração da Regal Rexnord exemplifica essa mudança, oferecendo um gateway universal para fusão de múltiplos sensores e agendamento de manutenção orientado por IA.

As barreiras para empresas menores aumentam à medida que os clientes exigem soluções totalmente integradas e ciberseguras. No entanto, permanecem nichos para inovadores focados em nós de coleta de energia sem bateria ou bibliotecas de falhas especializadas para turbinas eólicas e bogies ferroviários. As parcerias de marca branca com gigantes da automação fornecem canais de entrada no mercado, garantindo diversidade contínua no mercado de monitoramento de vibração.

Líderes do Setor de Monitoramento de Vibração

Emerson Electric Co.

Honeywell International Inc.

General Electric (Baker Hughes)

Rockwell Automation Inc.

SKF Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo em torno de arquiteturas com inteligência de borda e sem fio que reduzem o atrito de instalação e ampliam o monitoramento de equipamentos rotativos críticos para frotas mais amplas de bombas, motores e ativos auxiliares. Os roteiros de produtos estão cada vez mais aproximando as análises do sensor; em junho de 2026, a STMicroelectronics apresentou o sensor de vibração MEMS industrial IIS3DWB10IS com inferência de IA no dispositivo e largura de banda de 10 kHz. Isso apoia nós alimentados por bateria e diagnósticos de borda em situações em que restrições de largura de banda, latência ou soberania de dados limitam o streaming contínuo.

Uma segunda área de espaço em branco são as implantações multifornecedor alinhadas a normas, que simplificam a escalabilidade entre sites e regiões geográficas. A IEC 63270-1:2025 (publicada em abril de 2025) define a estrutura funcional e os requisitos de dados para manutenção preditiva em equipamentos de automação industrial, e a GB/T 47230-2026 da China (emitida em 27 de fevereiro de 2026; implementada em 1º de setembro de 2026) especifica definições de dados e interfaces de manutenção preditiva, apoiando implantações empresariais que evitam a dependência exclusiva de uma única plataforma. Evidências de mercado para a expansão sem fio são visíveis nos setores de energia e processos: em julho de 2026, a IMI garantiu um contrato para fornecer uma solução de monitoramento de vibração sem fio em uma refinaria omanense. O pacote incluiu mais de 500 sensores de vibração sem fio alimentados por bateria e software associado de monitoramento de condição, indicando a densidade de implantação e a adequação para retrofit que o monitoramento sem fio contínuo pode oferecer em ambientes perigosos e de difícil cabeamento.

Desenvolvimentos recentes do setor

- Julho de 2026: a IMI garantiu um contrato para fornecer uma solução de monitoramento de vibração sem fio para uma operadora de refinaria em Omã, incluindo mais de 500 sensores de vibração triaxiais TWTG NEON alimentados por bateria e o software de monitoramento de condição SolidRed. A adjudicação destaca como implantações sem fio da classe LoRaWAN estão sendo usadas para estender o monitoramento contínuo a grandes populações de ativos rotativos onde o cabeamento é caro ou impraticável.

- Maio de 2026: a Emerson anunciou a plataforma IIoT Synchros e novos blocos de construção de monitoramento WirelessHART, incluindo o Rosemount Synchros Temperature Monitor e o Wireless Repeater, voltados para uma implantação mais rápida em toda a planta. O lançamento reforça a mudança para arquiteturas escaláveis baseadas em malha, que reduzem a barreira de instalação para o monitoramento contínuo de condição em ativos distribuídos.

- Março de 2026: a SKF assinou um acordo para adquirir a G-Tech Instruments Inc., uma especialista taiwanesa em analisadores de vibração e ferramentas de diagnóstico, para reforçar seu portfólio de monitoramento de condição. O movimento amplia as capacidades de instrumentação e diagnóstico da SKF e adiciona profundidade regional na Ásia-Pacífico, apoiando ofertas de confiabilidade mais amplas e de ponta a ponta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de monitoramento de vibração abrange a receita gerada por soluções que medem e analisam a vibração de máquinas para detectar falhas e apoiar a manutenção baseada em condição. Ele inclui hardware de monitoramento, software relacionado e serviços associados vendidos entre usuários finais industriais e regiões.

Exclusões de escopo: excluímos plataformas de IoT industrial de uso geral e serviços de manutenção que não estejam vinculados à medição e ao diagnóstico de vibração.

Visão geral da segmentação

- Por Componente

- Hardware

- Acelerômetros

- Sensores de Velocidade

- Sondas de Deslocamento/Proximidade

- Outros Hardwares (MEMS, Piezo, Óptico)

- Software

- Serviços

- Hardware

- Por Processo de Monitoramento

- Online/Contínuo

- Portátil/Baseado em Rota

- Remoto Sem Fio (Borda e Nuvem)

- Por Modo de Implantação

- Local

- Nuvem / SaaS

- Por Tecnologia de Rede

- Com Fio (4-20 mA, Modbus, Ethernet)

- Sem Fio (BLE, ISA100, 6LoWPAN)

- Por Aplicação

- Motores e Bombas

- Turbinas e Compressores

- Caixas de Engrenagens e Rolamentos

- Ventiladores e Sopradores

- Por Setor do Usuário Final

- Petróleo e Gás

- Energia e Eletricidade

- Automotivo e Transporte

- Produtos Químicos e Petroquímicos

- Mineração e Metais

- Alimentos e Bebidas

- Aeroespacial e Defesa

- Celulose e Papel

- Marítimo

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual sobre onde a demanda por monitoramento de vibração se manifesta e como ela é normalmente adquirida. Recorremos a fontes públicas e oficiais, como divulgações da US Energy Information Administration, estatísticas da International Energy Agency, dados setoriais do US Bureau of Labor Statistics e indicadores de manufatura do Eurostat, juntamente com orientações de segurança e confiabilidade de órgãos como a ISO e o NIST, pois ajudam a explicar a intensidade de ativos e a forma como a manutenção é organizada.

Paralelamente, revisamos registros corporativos, apresentações a investidores, sites de associações e imprensa confiável para mapear o posicionamento das soluções e os grupos de compradores típicos em projetos de monitoramento de vibração. Quando necessário, assinaturas pagas foram usadas de forma limitada para dados financeiros e informações corporativas, acompanhamento de notícias e finanças, e bases de dados de patentes, para validar a atividade de produtos e as tendências de adoção. Esses exemplos são apenas indicativos, e muitas outras fontes também foram usadas para coletar, verificar e esclarecer os dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com uma combinação de fornecedores de soluções, integradores de sistemas, equipes de manutenção de plantas e engenheiros de confiabilidade, de modo que as premissas pudessem ser verificadas em relação a padrões reais de compra e implantação. Por se tratar de um mercado global, os dados foram validados em importantes polos industriais e de energia, seguidos de novos contatos quando uma métrica-chave (como o crescimento da base instalada ou o mix de serviços) parecia inconsistente com os sinais da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 17% | Ásia-Pacífico: 45% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 41% | EMEA: 32% |

| Players menores: 20% | Gerentes: 42% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual indicadores de produção industrial e intensidade de ativos são usados para reconstruir o conjunto de demanda endereçável de monitoramento de vibração nos principais setores de usuários finais e regiões, e então os gastos são alocados por mix de componentes. Os totais são então corroborados com aproximações bottom-up seletivas, como preços amostrados por canal e volumes de sensores, taxas típicas de adoção de software e participações de receita de serviços coletadas por meio de verificações de canal e chamadas com especialistas.

Alguns insumos que moldam materialmente o modelo incluem a base instalada e o ciclo de substituição de equipamentos rotativos (motores, bombas, ventiladores, turbinas), a participação de plantas que executam programas de manutenção preditiva, a divisão entre monitoramento on-line e por rota portátil, a adoção sem fio para ativos de difícil acesso e a progressão do preço médio de venda de sensores e sistemas de monitoramento. Quando um país ou setor apresenta sinais públicos escassos, as lacunas são tratadas usando proporções de mercados equivalentes e depois ajustadas após o feedback primário confirmar se a curva de adoção está adiantada ou atrasada.

Para as previsões, aplicamos principalmente a análise de cenários, apoiada por suavização de séries temporais em indicadores estáveis, pois a adoção tende a acompanhar os orçamentos de manutenção e as novas adições de capacidade, e não um único fator isolado. As premissas de crescimento em adições de equipamentos, ritmo de digitalização e penetração de serviços são testadas sob estresse com o feedback das entrevistas antes de a previsão final ser fechada.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação com verificações independentes, incluindo se o gasto implícito por site e por ativo crítico é razoável para cada grupo de usuários finais. As verificações de variância são realizadas em nível regional e setorial, e qualquer mudança abrupta é revisada para confirmar que está associada a um motivador real, como uma mudança para o monitoramento contínuo ou uma alteração de preços.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de vários estágios por analistas, para que a aritmética, as unidades e os limites de escopo permaneçam consistentes ano após ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais capazes de afetar a demanda ou os preços. Imediatamente antes da entrega, é feita uma nova revisão para garantir que os sinais públicos mais recentes e os aprendizados das entrevistas estejam refletidos nos números finais.

Comparação do dimensionamento do mercado de monitoramento de vibração da Mordor Intelligence com outras estimativas publicadas

É comum ver diferentes números de tamanho de mercado para monitoramento de vibração porque os estudos adotam limites e escolhas de tempo diferentes, mesmo quando usam palavras semelhantes para o mesmo mercado. As diferenças no que é contabilizado como software de monitoramento, serviços e pacotes conectados de monitoramento de condição geralmente criam a maior parte da dispersão.

Ao acompanhar o mix de componentes por setor, verificar as participações de implantação on-line versus portátil e atualizar as principais premissas de precificação por meio de retornos de contato, a Mordor Intelligence mantém o total de monitoramento de vibração vinculado a um escopo claro (hardware, software e serviços) e a um ano-base definido, o que reduz a contagem excessiva proveniente de atividades adjacentes de confiabilidade e manutenção geral.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,99 bilhão de USD (2026) | |

| Consultoria Global A | 1,70 bilhão de USD (2024) | Utiliza um ano-base anterior e pode diferir quanto ao que é tratado como monitoramento de vibração versus ferramentas mais amplas de manutenção preditiva, o que altera o pool de receita incluído e o nível de preços. |

| Editora Setorial B | 1,74 bilhão de USD (2023) | Ancora a estimativa em 2023 e enfatiza cortes por oferta e tipo de sistema, o que pode subestimar mudanças de preço em ciclos posteriores e pode aplicar uma divisão diferente para a adoção de serviços e software. |

A tabela mostra que a diferença é explicada em grande parte pelo momento do ano-base e pelas escolhas de limite de escopo, seguidas de como a precificação e a adoção de software e serviços são atualizadas. Em nosso trabalho, as etapas são mantidas rastreáveis a um pequeno conjunto de fatores repetíveis, para que os compradores possam ver o que moveu o número e o que não moveu.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento de vibração?

O tamanho do mercado de monitoramento de vibração é de USD 1,99 bilhão em 2026 e deve atingir USD 2,68 bilhões até 2031.

Qual região domina o mercado de monitoramento de vibração?

A América do Norte lidera com 36,55% da receita global em 2025, impulsionada por rigorosas regulamentações de segurança e extensa atividade de retrofit.

Por que os sensores de vibração sem fio estão ganhando popularidade?

Os sensores IIoT sem fio reduzem os custos de instalação, melhoram a segurança dos trabalhadores em zonas de risco e agora oferecem vida útil de bateria de vários anos com análises embarcadas, sustentando um CAGR de 8,93% para o monitoramento remoto sem fio.

Qual setor do usuário final está crescendo mais rapidamente?

O setor de alimentos e bebidas está expandindo a um CAGR de 8,22%, à medida que as linhas de processamento contínuo exigem maior tempo de atividade e prevenção de contaminação.

O que está impedindo uma adoção mais rápida do monitoramento baseado em nuvem?

Os requisitos de proteção cibernética acrescentam 20–30% aos custos dos projetos e levantam preocupações com soberania de dados, especialmente para pequenas e médias empresas.

Analistas especializados ainda são necessários com os diagnósticos de IA?

Sim; embora os modelos automatizados lidem com falhas rotineiras, eventos complexos em turbomáquinas frequentemente requerem especialistas certificados ISO 18436-2, e persiste uma escassez global desse tipo de talento.

Página atualizada pela última vez em: